Формирование системы страхования рисков домашних хозяйств в России

Автор: Мгерян Мано Агвановна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 4 (41), 2017 года.

Бесплатный доступ

Важным фактором развития отечественного страхового рынка является рост спроса на страховые продукты со стороны населения, а именно российских домашних хозяйств. Анализ особенностей развития современного рынка страхования и глубины проникновения страхования в финансовые отношения россиян показал, с одной стороны, потребность в страховании рисков домашних хозяйств и наличие у них финансовых ресурсов и возможностей для потребления страховых продуктов, а с другой стороны, выявил невысокий уровень проникновения страхования в их экономические отношения. Автор предлагает внедрение системы, которая будет являться рычагом взаимодействия действий государства и финансовых посредников, в частности страховых организаций, с целью стимулирования потребления российскими домохозяйствами страховых продуктов. Единая система позволит повысить уровень страховой грамотности, что будет способствовать повышению уровня доверия домашних хозяйств к страховым компаниям.

Страхование, риски, домашнее хозяйство, стратегия развития страхового рынка

Короткий адрес: https://sciup.org/14971270

IDR: 14971270 | УДК: 368 | DOI: 10.15688/jvolsu3.2017.4.10

The creation of a unified system of risk insurance of households in Russia

The growth in population’s demand for insurance products - namely, the demand of Russian households, is an important factor in the development of the domestic insurance market. The analysis of peculiarities of development of modern insurance market and the depth of penetration of insurance in the financial relations of the Russians, shows, on the one hand, the need for risk insurance to households and their financial resources and opportunities for consumption of insurance products, and on the other hand, reveals a low level of insurance penetration in their economic relations. The author proposes the introduction of a system which will be the lever of cooperation of actions of the state and financial intermediaries, in particular insurance companies in order to stimulate consumption of insurance products by Russian households. A unified system will allow to increase the level of insurance literacy, which will contribute to increasing the level of trust of households to insurance companies.

Текст научной статьи Формирование системы страхования рисков домашних хозяйств в России

DOI:

Современный страховой рынок тяготеет к монополизации, а сами страховые продукты усложняются и все чаще становятся комплексными, что все более отвечает семейному потреблению страховых продуктов гражданами, особенно в разрезе кредитно-заемного потребления. В таких условиях мы наблюдаем произвольные объединения деятель- ности и продуктов страховых организаций, включая перестраховочные компании, и кредитных организаций банковского типа.

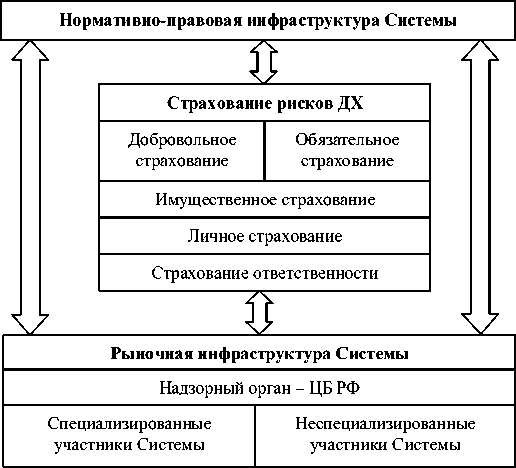

На наш взгляд, для активизации финансового поведения россиян на рынке страхования на данном этапе социально-экономического развития России, а также для того, чтобы страховой сектор стал стратегически зна- чимым сектором российской экономики, необходимо вмешательство государства. Такое вмешательство мы видим в создании единой национальной концепции развития отечественного рынка страхования с выделением системы или комплекса мер, стимулирующих потребление российскими домохозяйствами (именно домохозяйствами, а не отдельными индивидами) страховых продуктов для защиты их рисков (рис. 1). Такие целенаправленные меры государственного воздействия на субъекты страхового и финансового рынка будут, на наш взгляд, способствовать созданию единой системы страхования рисков домашних хозяйств в современной России.

В силу того, что население обладает существенными финансовыми ресурсами, которые могут быть вовлечены в страховой сектор экономики, нам представляется востребованным и оправданным выделение в Стратегии развития страхового рынка отдельного направления в форме Национальной системы страхования финансовых рисков домашних хозяйств. Отметим, что «Стратегия развития страховой деятельности в Российской Федерации до 2020 года» [4] предусматривает введение нового вида страхования – страхование финансовых рисков. Частично озвученный подход сочетается с нашим видением финансовых рисков домохозяйств.

Страховщики

Страх. брокеры

Кредитные организации

Страх. агенты

ДХ-страхователи / выгодоприобретатели

Актуарии

Депозитарии

Страх. омбудсмен

Пенсионные фонды

Инвестиционные фонды

Управляющие компании

Региональные и местные органы власти

Рис. 1. Система страхования рисков домашних хозяйств

Список литературы Формирование системы страхования рисков домашних хозяйств в России

- Концепция развития финансового рынка России до 2020 года. Страховой сектор: совместный проект Рейтингового агентства «Эксперт РА» и Ассоциации региональных банков России. ОсуРФ. -М., 2008. -56 с.

- О порядке осуществления Банком России мониторинга деятельности страховщиков: Указание Банка России от 18.01.2016 г. № 3935-У. -Электрон. текстовые дан. -Режим доступа: http://www.cbr.ru/finmarkets/files/legislation/3935-U.pdf (дата обращения: 20.09.2017). -Загл. с экрана.

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов. -М.: Центральный банк Российской Федерации, 2016. -76 с. -Электрон. текстовые дан. -Режим доступа: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf (дата обращения: 20.09.2017). -Загл. с экрана.

- Стратегия развития финансового рынка Российской Федерации на период до 2020 года: утверждена распоряжением Правительства Российской Федерации от 29.12.2008 г. № 2043-р. -Электрон. текстовые дан. -Режим доступа: http://www.cbr.ru/sbrfr/archive/fsfr/archive_ffms/ru/press/russia2020/strategy2020/index.html (дата обращения: 19.07.2016). -Загл. с экрана.