Формирование устойчивости развития предприятия при управлении в текущем периоде совокупностью многопродуктовых инновационных производств

Автор: Кувшинов М.С., Каримова Т.Г., Третьякова Е.П.

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 3 т.18, 2024 года.

Бесплатный доступ

На основе анализа актуальности вопросов обеспечения устойчивости развития инновационных производств в условиях диверсификации производства для рисковых проектов показаны проблемы по возможностям и недостаткам традиционного применения CVP-анализа для оценки результатов реализации проектов многопродуктового производства в текущем периоде. Авторская гипотеза о возможности обеспечения устойчивости развития предприятий с многопродуктовым производством в текущем периоде на основе модели управления корректирующими факторами формирования общей безубыточности плановой прибыли совокупности производств при различных характерных инициирующих возмущениях получила развитие в виде матрицы потенциальных решений «один инициирующий фактор - один корректирующий фактор управления». Представленная модель позволяет учитывать отклонения всех постоянных и переменных факторов формирования итоговой плановой прибыли при совместном многопродуктовом производстве, включая различие тактовой производительности и плановых периодов завершения производства отдельных продуктов линейки номенклатуры и хронологию отклонений изменения факторов. Показанный в статье методический подход проиллюстрирован примерами практической реализации с аналитическими расчетами и обобщенным графическим представлением корректировки изменения переменных и постоянных затрат одного продукта за счет потенциально возможного изменения величины переменных затрат другого продукта, а при корректировке изменения постоянных затрат - за счет потенциально возможного изменения величины постоянных затрат другого продукта. Представленный подход является в значительной мере универсальным при других граничных условиях по анализируемым парам инициирующее-корректирующее воздействие для оценки обеспечения устойчивости развития как моно-, так и многопродуктового производства.

Устойчивость развития, инновационное производство, многопродуктовое производство, тактовая производительность, безубыточность, хронология изменения затрат, инициирующие воздействия, корректирующие воздействия

Короткий адрес: https://sciup.org/147245957

IDR: 147245957 | УДК: 338.24 | DOI: 10.14529/em240313

The sustainability of enterprise development when managing multi-product innovative production

Analyzing the sustainable development of innovative industries with the diversification of production for risky projects, this paper studies the possibilities and disadvantages of the traditional application of cost - volume - profit (CVP) analysis for assessing the implementation of multi-product production projects. The hypothesis is that the sustainable development of enterprises with multi-product production on the basis of the “corrective factors of formation” management model of the overall break-even point of the planned profit of the production with various characteristic initiating perturbations can be ensured by developing a matrix of potential solutions “one initiating factor to one corrective management factor”. The model can to take into account deviations of constant and variable factors in the formation of the final planned profit for multi-product production, including the difference of clock productivity and planned periods for the production of individual products and changes in factors. The methodical approach is illustrated by examples of analytical calculations and generalized graphical representations of changes in the variable and fixed costs of one product at the expense of a possible change in variable costs of another product, and by adjusting the fixed costs at the expense of a possible change in the fixed costs of another product. The approach is largely universal under other boundary conditions for the pairs of initiating-correcting influence to assess the sustainability of the development of mono- and multi-product production.

Текст научной статьи Формирование устойчивости развития предприятия при управлении в текущем периоде совокупностью многопродуктовых инновационных производств

Вопросы устойчивости развития предприятий в современных условиях распределения производства продукции между отдельными исполнителям как в рамках внутри одной организации, так и при распределении в различных региональных и отраслевых масштабах, и особенно при диверсификации продукции между отдельными предприятиями, были и остаются актуальными для развития методологических вопросов управления обеспечения конкурентоспособности. Наиболее распространенным инструментом достижения этого является разработка, внедрение и эффективное применение инновационных продуктов и инновационных технологий их проектирования и производства.

Это находит подтверждение как в публикациях отечественных авторов, например, [1], при описании способов формирования разработки стратегий диверсификации интегрированных хозяйственных структур, так и зарубежных исследователей, например, [2], при описании организации передовых производственных систем. Получение сверхдоходов от реализации инновационных проектов является, с одной стороны, стимулом конкретной организации применения устойчивых бизнес-моделей, базирующихся на теории управления верхнего эшелона [3], теории динамических возможностей для использования инноваций как движущих сил эко-инноваций в организациях [4]. С другой стороны, это провоцирует риски падения темпов роста прибыли, а иногда, и, собственно, прибыли, поскольку конкурентная среда стимулирует перспективные опережающие разработки [5], подтверждается на примере периода ранней индустриализации промышленности Японии, взаимосвязи инноваций, диверсификации продукции и роста фирмы.

Внедрение инновационных технологий несет большой риск их эффективной динамической отдачи, подчеркивается [6], с одной стороны, отдельными практическими примерами (внедрения и развития актуального для своего времени внедрения промышленного прядильного производства), а с другой, – общей исторической актуальностью рассматриваемого вопроса. Диверсификация риска инновационных проектов реализуется за счет организации многопродуктовых производств при синхронизации изменения параметров, определяющих их доли в общей прибыли предприятия. Так, автор [7] рассматривает подход к оценке уровня устойчивого развития предприятия, в ходе которого применяется матрица оценки уровня зрелости в разрезе этапов развития компании. В качестве ресурсов реализации проекта развития предлагается использование проектного офиса на основе системы аудитов (определения набора показателей анализа качества аудита и списка оценочных вопросов). Однако это не позволяет непосредственно определить объективные оценочные экономические показатели (поскольку в том числе базируется на субъективном мнении аудиторов). Вопросы оценки рисков многопродуктового производства [8] предлагается решать, учитывая вероятное рассеяние показателей маржинальной прибыли по отдельным продуктам и на основе этого вести поиск общей точки безубыточности, что не учитывает разные сроки окончания отдельных проектов в общепроизводственной программе. Вариант нахождения точек безубыточности в зависимости от стоящих перед многопродуктовым производством задач на конкретных примерах с учетом принятых ограничений в отношении структуры производимой предприятием продукции представлен в исследовании российских авторов [9]. В качестве таких ограничений рассмотрены варианты расчета многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта, а также в случае наличия у некоторых продуктов общих прямых постоянных затрат. Недостаток исследования – ограниченность только рамками рассматриваемых практических ситуаций, не позволяющих выйти на обобщенные выводы.

Распространенным приемом управления затратами для многопродуктового производства является фиксация структуры производства и расчетов прибыли на основе общего среднего соотношения затрат и маржинальной прибыли по каждому отдельному продукту как в отечественных исследованиях [10], так и в зарубежных [11]. При этом полагается равные периоды выпуска продукции по всем проектам, что мало соответствует действительности.

Временное накопление сверхприбылей в одном сегменте производств позволяет компенсировать временные убытки в другом сегменте, является известным решением обеспечения конкурентоспособности при диверсификации монопроизводства выпуска инновационной продукции [12]. На процессы формирования временных сверхприбылей и сопутствующих рисков сверхубытков оказывают существенное влияние самые различные условия внешней среды, включая нестабильность рынков, действие санкций, глобальные вызовы по политическим, этническим и экологическим факторам [12]. Всякая инновация как в части организации новых производственных приемов, так и в части продукции очень часто вызывает внутреннее неприятие частью коллектива предприятий и может оказаться существенным фактором отставания от объективных запросов на изменение отношения к новым инструментариям реализации устойчивого развития предприятия.

Для этих условий был предложен методический подход, позволяющий в условиях реализации многоменклатурного производства учитывать и управлять результативностью всех видов затрат на производство, его безубыточностью (некритичной убыточностью отдельных видов номенклатуры) и запасом (дефицитом для отдельных видов номенклатуры) финансовой устойчивости для всего предприятия (объединения) в целом [12]. Сущность подхода состоит в модификации широко известного и применяемого инструмента оценки результативности затрат на производство, его безубыточности и запаса финансовой устойчивости на основе CVP-анализа (Cost-Volume-Profit; «затраты – объем – прибыль») [13].

Использование стандартного CVP-анализа позволяет выявить рациональные пропорции между постоянными и переменными затратами на выпуск продукции, определить безубыточный объем производства в натуральных единицах измерения и в стоимостной оценке, найти консенсус между ценой и объемом реализации [14]. Массовое распространение CVP-анализа [13] обусловлено его относительной простотой [15] и доступностью для прогнозных оценочных расчетов [16]. Однако эта модель имеет известные ограничения в виде жестко зафиксированных условий стабильности постоянных затрат, производительности, цен реализации и реализации полностью всего объема выпущенного продукта.

Применение базовой модели в условиях многопродуктового производства предполагает выполнение условия постоянства структуры либо себестоимости реализации [17], либо выручки от реализации [18]. При этом все базовые положения CVP-анализа сохраняются неизменными. Постоянные затраты переводятся в статус условнопостоянных и распределяются между отдельными продуктами пропорционально одному из указанных критериев для оценки прибыли от продаж и запаса финансовой прочности по каждому продукту [17]. Однако технология распределения постоянных затрат при этом достаточно произвольна.

Исследователи [18] предложили методику анализа безубыточности многопродуктового производства, полагая что это позволяет оценить прибыльность отдельных видов продукции, установить «запас прочности» предприятия и спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли. Но, по-прежнему, периоды выпуска различной номенклатуры принимаются одинаковыми, что в условиях спроса нестабильного рынка практически недостижимо. Анализ влияния способа распределения постоянных затрат по видам выпускаемой продукции на их себестоимость [19], то есть распределение постоянных затрат пропорционально переменным затратам либо выручки, либо маржинальной прибыли не учитывает различие сроков окончания различных проектов. Определение точки нулевой прибыли в условиях скачкообразно изменяющихся условно-постоянных затрат для многономенклатурного производства [20] также не учитывает различие сроков окончания различных проектов.

Анализ динамики развития рынка инновационных продуктов и инновационных технологий показывает, что получение сверхприбылей при наличии больших рисков устойчивости развития изменяет в современных условиях границы горизонта планирования, которые могут быть и менее года. Поэтому текущим периодом реализации инновационного проекта может рассматриваться любой период обеспечения достижения уровня поставленных целей.

Приведенные варианты адаптации CVP-анализа к условиям динамически изменяющегося рынка в границах текущего периода горизонта планирования совместной реализации нескольких инновационных проектов не дают решения из-за априорно заложенной статичности величин параметров модели.

Вопросы потенциально возможной корректировки изменения переменных и постоянных затрат на выпуск одного продукта за счет величины тактовой производительности другого продукта, а также корректировки изменения постоянных затрат, например, роста арендной платы, за счет потенциально возможного роста величины цены того же продукта предложены в исследовании одного из авторов статьи [12]. Однако решение приведено для очень ограниченных рамок из всего многообразия потенциальных вариантов существенно различной неравномерности динамики выпуска продукции в течение текущих плановых периодов общей производственной программы.

Таким образом, существует востребованная для практики задача аналитического описания управления стоимостными потоками, и особенно для многономенклатурных инновационных производств, в определении приемлемых границ реакции на вероятные текущие и перспективные возмущающие изменения по отдельным элементам продуктовой линейки постоянных затрат, цен поставщиков материалов и услуг, стоимости персонала и его текучести, емкости рынка, колебаний курсов валют, импортозависимости, объемов госзаказа, наличия и вероятности появления конкуренции, заинтересованности администрации всех уровней территорий, ограничения производственных мощностей предприятия и большого множества других как известных, так и рисков не проявившихся еще в явном виде, факторов и их параметров.

Теория и методы

Отправной позицией является гипотеза о возможности компенсации потерь от изменений, инициирующих отрицательные последствия в текущем периоде параметров одних проектов, за счет корректирующих изменений в текущем периоде параметров других проектов, в том числе и других параметров первичных проектов-инициаторов с учетом различия периодов реализации отдельных проектов во всем их возможном многообразии вариантов. При этом к концу общего планового периода окончания всех проектов производственной программы вероятные локальные периоды убыточности вследствие запаздывания реакции корректирующего воздействия на отрицательное влияние изменения условий среды производства должны быть скомпенсированы до приемлемой величины допустимыми изменениями условий производства и реализации всей многономенклатурной продуктовой линейки.

В соответствии с отправными положениями методического подхода [12] в качестве исходной точки при использовании распространенных обозначений учитываемых параметров примем вари- ант, когда организация производит два вида продукции: А и B, каждый со своим плановым объемом в количественном выражении QkT, ценой реализации Pk, удельными переменными затратами AVCk, постоянными затратами FCk, целевой прибылью при выполнении производственной программы ZkT, наличием общих постоянных затрат при первичном инвестировании TFC и распределенных менеджментом между продуктами в долях TFCk. Продукты имеют одно время запуска и разное время планового завершения производственной программы в тактах выпуска Тк при тактовой производительности по продуктам qk.

При плановой ситуации целевая прибыль Z T , обеспечивающая устойчивое развитие на конец общей производственной программы, равна сумме слагаемых ZkT по продуктам, которые, в свою очередь, определяются как:

И

^Т =^ -кН-к = к-1

= Pk*Qk- & VCk х Qk — PC- - ТРСк’

Qк = Ткх i, где к - номер продукта, i - номер такта общей производственной программы, n - количественный состав номенклатурной линейки продуктов, который для рассматриваемого первичного представления модели равен 2. При Qk = QТТ формируются Z - = Z „г-

При отклонениях формирующих параметров из-за колебаний экономической среды необходимо разбить плановый период выполнения производственной программы минимум на два участка, разделенных границей изменения инициирующего параметра = V, отражающего возмущение в системе, и вызываемых этим изменения значений корректирующих параметров, отражающих реакцию системы на поддержание устойчивости. Если i = 1, ..., V — 1, то расчеты для всех продуктов остаются прежними. При i = V, ..., Тк для инициализирующего продукта отражается прогнозируемое рыночное изменение, а для корректирующего продукта отражаются потенциальные варианты корректирующих воздействий [12].

Если инициирующее изменение произошло до окончания меньшего из максимального количества тактов , то корректирующие воздействия могут быть как за счет каждого отдельного продукта, так и за счет их совокупности вместе. Если инициирующее изменение произошло после окончания меньшего из периодов , то корректирующие воздействия могут быть только за счет продукта с большим периодом .

Многообразие вариантов инициирующих изменений включает изменение постоянных затрат, приходящихся на конкретный продукт (например, изменение арендной платы), изменение переменных затрат по конкретному продукту A A V Ck (например, изменение стоимости материалов, услуг, оплаты труда, тарифов энергоресурсов и т. д.), объемов производства A Qк (например, падения тактовой производительности A qк ) или цен реализации AРк. При изменении какого-либо инициирующего параметра корректирующие изменения зависят от конкретной рыночной ситуации по возможности изменения цен реализации каждого из продуктов, емкости рынка и производственной мощности предприятия. Коррекция для принятого варианта, полагаем, выполняется в виде прямой реакции для одного и того же такта изменения v при линейных зависимостях в пределах горизонта планирования текущего периода до 1 года и без учета инфляционных процессов, результатом чего будет изменение оценки итогового состояния по окончании большего кк. То есть корректирующая реакция запускается в момент возникновения риска потери устойчивости из-за условий выпуска и реализации первого продукта. Вопросы выпуска и реализации инновационных продуктов более одного года и учет инфляции являются предметом отдельного исследования и выходят за границы данной статьи.

При приеме варианта, что проект А является основным инициатором возмущения потери прибыли всей производственной программы в момент i =v < tA, и периоды выпусков продуктов соотносятся как BB>t A, хотя для проекта B это также возможно, и тогда tA< i = v < tB матрица всех потенциально возможных вариантов для однофакторного корректирующего решения будет иметь вид, приведенный в табл. 1.

В табл. 1 значками «W» обозначен ряд частных решений, приведенных ранее в работе [12], значками «X» обозначены невозможные варианты, и значками «V» обозначены допустимые варианты, для которых сейчас отсутствуют решения. Для инициирующих параметров приведены только направления изменения, вызывающие снижение итоговой прибыли. В соответствии с этим потенциально возможные изменения корректирующих параметров приведены только для вариантов сохранения общей прибыли. Изменение цены по реакции равносильно изменению переменных затрат на ту же величину в противоположную сторону. Поэтому выражения и характер зависимостей для этих вариантов подобны, но с заменой обозначений.

В статье обсуждаются варианты достижения общей целевой функции – обеспечение общей прибыли за счет потенциальных вариантов решений с расчетом граничных стоимостных оценок реакции. Динамика спроса в данной статье не обсуждалась, так как выходит за рамки CVP-модели. Вопросы динамики спроса и конкуренции – это вопросы цены и тактовой производительности, которые и рассматриваются в статье как факторы возмущения и факторы реакции на эти возмущения.

В обозначениях правая цифра 1 означает наличие решения, 0 – необходимость решения, остальные цифры в обозначении отражают номер решения. Значки «Т» отражают увеличение значения параметров, а «I» - уменьшение.

Более того, при инициирующих или корректирующих изменениях факторов цены, переменных затрат или тактовой производительности после их изменения скачком характер зависимости прибыли изменяет свою интенсивность, а при изменении постоянных затрат характер интенсивности изменения остается постоянным.

Это позволяет при графической иллюстрации для модели представить подавляющее большинство вариантов в обобщенном формате двух характерных решений – два переменных фактора и один переменный в сочетании с одним постоянным. Вариант двух постоянных факторов очевиден и не представляет интереса для иллюстрации.

В соответствии с этим проанализируем под-

Таблица 1

Матрица вариантов однофакторного управления

|

Проект А Проект В |

Инициирующее изменение |

||||||||

|

i =v < Aa, |

tA< i = v < t B |

||||||||

|

A A VCA Т |

A РА 1 |

A qA I |

A F CA Т |

A PB I |

A A VCB Т |

A qB I |

A F Св Т |

||

|

Корректирующее изменение |

A Рв Т |

V10 |

V50 |

V90 |

V130 |

X |

V200 |

V230 |

W261 [12] |

|

AAVCB 1 |

V20 |

V60 |

V100 |

V140 |

V170 |

X |

V240 |

V270 |

|

|

A qB Т |

W31 [12] |

V70 |

V110 |

W151 [12] |

V180 |

V210 |

X |

V280 |

|

|

A F Св 1 |

V40 |

V80 |

V120 |

V160 |

V190 |

V220 |

V250 |

X |

|

робно минимальный по учитываемым изменениям параметров набор характерных вариантов для представления основных зависимостей по обеспечению устойчивого развития предприятия в условиях нестабильной внешней среды текущего периода. Дальнейшее расширение области решений предполагается в последующих публикациях на основе общего подхода приводимых материалов.

Результаты

Рассмотрим характерные базовые варианты реализации модели управления с учетом данных и комментариев к табл. 1.

Первый вариант (группа вариантов V10 табл. 1). Полагаем, что инициирующий фактор -изменение одного из переменных факторов продукта А, например, АVА Ад за счет изменения цен на материалы, стоимости рабочей силы или переоценки основных фондов при такте изменения i = v < tA, а коррекция выполняется также за счет потенциально возможного изменения переменного фактора, например, цены другого продукта. То есть это вариант переменных инициирующего и корректирующего факторов. После достижения i = = — tA величина прибыли для продукта А не изменяется до i = tB . Исходя из отправного положения, что суммарная целевая прибыль Z T после корректировки не должна уменьшаться, формируется общий для рассматриваемого базового варианта функционал управления:

zt = zat + Zтт- zaa = (Ра - а^сад( )) х qAx i - P Aa - Tc Aa.

zba = (рвд(0 - А^Ст) * qBXi — PТв- PcTB,

При этом:

если i = 0, ..., v - 1, то AVCAA(i) = АCCA, если i — v, ...,tA,moA V A AA(i) — А V АА+ А А V АА, если i = 0, .._, v - 1, то BBi(i) = BB;

если i = v , .._, Тв, то Р В А()) = Рв + АРв.

Здесь i - номер текущего такта производственной программы; v -такт изменения; qA, qB -тактовая производительность; - максимальное количество тактов; - изменение иниции рующего фактора; АРв - изменение корректирующего фактора.

Для i = t Апри расчете Z AA и i = Тв при расчете должно выполняться исходное отправное соотношение при изменениях А А V АА и АР в :

zaa + Z вд > Z at + Zвт-

Последовательная подстановка вариантов расчета по периодам позволяет получить зависимость требуемой корректировки переменного фактора в проекте В при известном изменении переменного фактора по проекту А.

Δ

∆ × ×( )

_ Чв *<А в -v+ 1) .

Сводные результаты аналогичных расчетов по паре характер инициирующего-корректирующего воздействий приведены в матрице управления в табл. 2.

При этом указанные изменения и направления изменений должны быть не менее приведенных величин.

Следующий характерный вариант - инициирующий фактор - изменение переменного фактора, например, тактовой производительности Ааа при i = v < tA, а коррекция выполняется за счет постоянного фактора ΔFС B (вариант V120 табл. 1) . Условия формирования функционала управления подобно рассмотренным выше приемам:

если i = 0, .._, v - 1, то qM(i) — q A х i;

если i = v, ..., t A ,то qAA(i) — (Яа~^~) * i;

если i = 0, .._, v - 1, то FC B4(i) = FCB;

если i = v, .._, t в , то FC в (i) = FCB - AFC в .

Последовательная подстановка вариантов расчета по периодам позволяет получить зависимость А FBB от АqА:

AFC B > (Ра - А ССАХ х А Аа х( АА-v + 1). (2)

Сводные результаты при одном переменном и одном постоянном факторах, полученные аналогично, приведены в табл. 2.

Следующий вариант, когда и инициирующее и корректирующие воздействия изменяются за счет постоянных факторов - вариант V160 табл. 1. Соответствующий функционал управления, полученный подобно описанным выше приемам, не зависит от такта реализации инновационного проекта и имеет следующий вид.

AFC B > AFСА. (3)

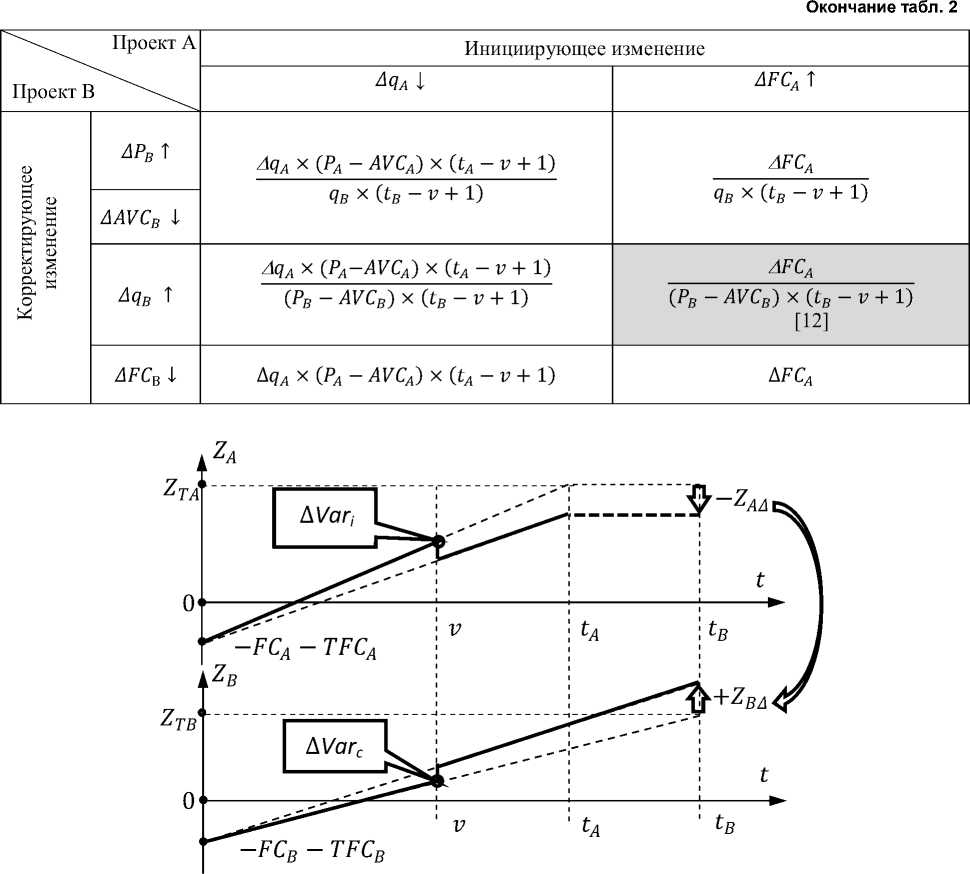

Графическая иллюстрация обобщенной группы вариантов двух переменных факторов, когда и инициирующий фактор и корректирующий фактор из множеств {А Р, ААVС, Aq } приведена на рис. 1, где используются все приведенные выше обозначения, а А Var i и А Var c обозначают соответственно изменения переменных инициирующего и корректирующего воздействий.

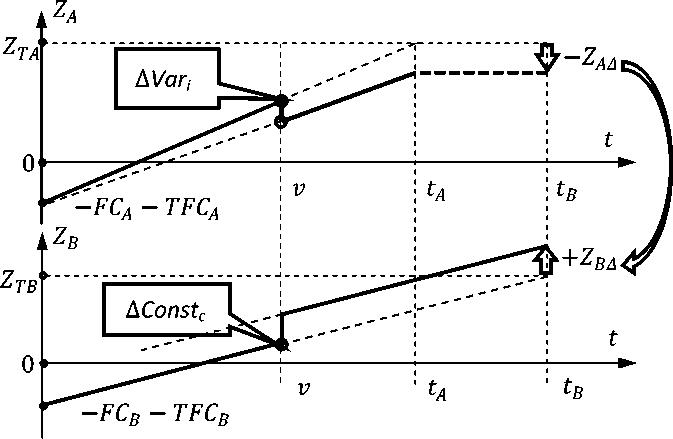

Графическая иллюстрация обобщенной группы вариантов одного переменного фактора из множества {А Р, ААVС, Аq } и одного постоянного фактора А приведена на рис. 2, где используются все приведенные выше обозначения, а А Var i и А Const c обозначают соответственно изменения переменного инициирующего и постоянного корректирующего воздействий.

Вследствие ограниченности объема статьи решения для других вариантов матрицы «один инициирующий фактор - один корректирующий фактор управления» табл. 1, а также учет инфляции для длительных горизонтов планирования (более 1 года) будет представлен в следующих публикациях.

Таблица 2

Матрица управления устойчивостью развития диверсифицированных инновационных производств

|

Проект А Проект В |

Инициирующее изменение |

||

|

4 AVCA t |

4 PA [ |

||

|

о о s и H О о w |

4 PB t |

AA V CA x qAx ( tA — v + 1) |

AP a xqAx( А д — v + 1) |

|

A A VCB 1 |

qBx ( tB — v + 1) |

qB x ( A b — v + 1) |

|

|

4 qB t |

AA V Aa x qAx ( tA — v + 1) |

4 PA xqAx( А д — v + 1) |

|

|

(pb — AV B)) x (BB —v + 1) [12] |

(pb — A V BB) x (tB - v + 1) |

||

|

A FC в ! |

AAVC A x q A x ( Ад — v + 1) |

&Pa xqAx( А д — v + 1) |

|

Рис. 1. Обобщенное представление корректировки изменения инициирующего переменного фактора одного продукта за счет корректирующего изменения переменного фактора другого продукта

Рис. 2. Обобщенное представление корректировки изменения переменного фактора одного продукта за счет изменения постоянного фактора другого продукта

Обсуждения

Рассмотрим характерные варианты применения модели управления. Стоимостные и количественные оценки приведены в условных единицах. Цены Р== 2000, Р = = 1500. Тактовая производительность q A = 20, q B = 30. Количество тактов tA = 80, tB = 100. Удельные переменные затраты A VCA = 600, A VCB = 400. Постоянные затраты собственные F =А = 1 000 000, F С== 800 000. Доли общих постоянных затрат ТС =А = 200 000, ТС =в = = 400 000. Плановая целевая прибыль при таких значениях показателях будет соответственно равна:

ZAT = (2000 - 600) х 20 х i - 1 000 000 --200 000 = 28 000 х i - 1 200 000 = = 2 240 000 - 1 200 000 = 1 040 000.

ZBT = (1500 - 400) х 30 х i - 800 000 --400 000 = 33 000 х i - 1 200 000 = = 3 300 000 - 1 200 000 = 2 100 000.

Вариант реализации модели при корректировке изменения переменных затрат за счет цены другого продукта (два переменных фактора).

Инициирующий фактор - изменение A A V С = = = 60 при v = 50. Коррекция выполняется за счет Δ P B , подлежащей определению при сохранении целевой прибыли в соответствии с выражением (1):

ДР=

6 0 х 2 0х(8 0 - 50+1)

— 3 0 х(10 0 - 50 + 1)

= 24,31.

При увеличении цены по продукту B на приведенную величину

2 =4 +2 =4 = 1 002 806 + 2 137 194 = 3 140 000

против

+ = 1 040 000 + 2 100 000 = 3 140 000

без отражения инициирующих и корректирующих воздействий с учетом округлений. При наличии рыночной возможности увеличения цены на несколько большую величину, например, на 25, формируется прирост плановой прибыли на 38 250.

Вариант реализации модели при корректировке изменения величины тактовой производительности за счет постоянных затрат другого продукта (один переменный и другой постоянный фактор)

Инициирующий фактор - изменение Д =А = 2 при v = 50. Коррекция выполняется за счет Δ FB , подлежащей определению при сохранении целевой прибыли в соответствии с выражением (2):

ДСС = > (2000 - 600) х 2 х (80 - 50 + 1) = 86 800.

При уменьшении постоянных по продукту B ровно на приведенную величину

2А4 + Z = 4 = 953 200 + 2 186 800 = 3 140 000 против

+ = 1 040 000 + 2100 000 = 3 140 000

без отражения инициирующих и корректирующих воздействий с учетом округлений. При уменьшении постоянных затрат на несколько большую величину, например, на 90 000, формируется превышение плановой прибыли на 3 200.

Вариант реализации модели при корректировке изменения постоянных затрат одного продукта за счет потенциально возможного изменения постоянных затрат другого продукта (два постоянных фактора).

Инициирующий фактор – изменение (увеличение) ДСС= = 40 000 при v = 50. Коррекция выпол- няется за счет изменения (уменьшения) Δ =

= 40 000 при v = 50. Значение номера такта v не имеет существенного значения, поскольку и возмущение и коррекция не зависят от номера такта и равны между собой. Вопрос только в рыночных возможностях размещения второго проекта.

При увеличении постоянных затрат по продукту А на приведенную величину и уменьшении постоянных затрат по продукту В на приведенную величину в соответствии с выражением (3)

ZAA + ZBA = 1 080 000 + 2 060 000 = 3 140 000 против

Zat + Zbt = 1 040 000 + 2 100 000 = 3 140 000 без отражения инициирующих и корректирующих воздействий с учетом округлений. При уменьшении постоянных затрат на несколько большую величину, например, на 45 000, формируется прирост плановой прибыли на 5 000.

Заключение и выводы

Гипотеза о возможности обеспечения устойчивости развития предприятий с многопродуктовым производством в текущем периоде на основе компенсации потерь по одной из причин отклонения от типовой ситуации одного из продуктов за счет возможностей управляемого изменения других параметров производства и реализации других продуктов с учетом получения общего результата устойчивого развития при применении CVP-модели нашла решение и подтверждение как в теоретическом плане, так и в прикладном приложении. Представленная модель позволяет учитывать отклонения всех постоянных и переменных факторов формирования итоговой плановой прибыли текущего периода, включая различие тактовой производительности и плановых периодов завершения производства отдельных продуктов диверсифицированной линейки номенклатуры и хронологию отклонений изменения факторов.

Рассмотренная матрица вариантов решений систематизирует наборы возможных решений для всех сочетаний изменений инициирующих и корректирующих воздействий при реализации подхода «один инициирующий фактор – один корректирующий фактор управления» в границах текущего периода. Приведенный методический подход в значительной степени универсален в случае принятия других граничных условий, при выборах других инициирующих и корректирующих воздействий и может служить действенным инструментарием для оценки обеспечения устойчивого развития диверсифицированных инновационных производств.

Список литературы Формирование устойчивости развития предприятия при управлении в текущем периоде совокупностью многопродуктовых инновационных производств

- Бирюков А.А. Формирование способов разработки стратегий диверсификации интегрированных хозяйственных структур // Вестник Российского экономического университета имени Г.В. Плеханова. 2021. № 5. С. 86-92. DOI: 10.21686/2413-2829-2021-5-86-92.

- Parsaei H.R., Mital A. Economics of Advanced Manufacturing Systems. Springer Science & Business Media. URL: https://books.google.co.mz/books?id=5frjBwAAQBAJ&printsec=frontcover&hl=pt-T&source= gbs_atb#v=onepage&q&f=false.

- Dhir А., Jahan Sh., Nazrul Islam K., Ractham P., Meenakshi N. Drivers of sustainable business model innovations. An upper echelon theory perspective // Technological Forecasting and Social Change. 2023. Vol. 191. URL: https://doi.org/10.1016/j.techfore.2023.122409.

- Arranz N., Arroyabe M., Li J., Fernandez de Arroyabe J.C. Innovation as a driver of eco-innovation in the firm: An approach from the dynamic capabilities theory // Bus Strat Env. 2020. Vol. 29. P. 14941503. URL: https://doi.org/10.1002/bse.2448.

- Braguinsky S. & Ohyama A. & Okazaki T. & Syverson Ch. Product Innovation, Product Diversification, and Firm Growth: Evidence from Japan's Early Industrialization // American Economic Review. 2021. Vol. 111(12). P. 3795-3826. DOI: 10.1257/aer.20201656.

- Reka Juhasz & Mara P. Squicciarini & Nico Voigtlander. Technology Adoption and Productivity Growth: Evidence from Industrialization in France, 2020. NBER Working Papers 27503, National Bureau of Economic Research, Inc.

- Колобов А.В. Ключевые принципы устойчивого развития бизнес-системы предприятия // Управленческие науки / Management Sciences. 2020. Т. 10, № 3. С. 21-32. DOI: 10.26794/2404-022X-2020-10-3-21-32.

- Бондаренко В.А. Анализ чувствительности многопродуктовой модели «затраты - объем выпуска - прибыль» // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. 2017. № 2 (21). С. 30-33.

- Мандыч И.А., Люкманов В.Б., Быков В.М., Вихрова А.С. Многопродуктовая точка безубыточности // Финансовый менеджмент. 2016. № 2. С. 23-34. URL: http://1fin.ru/?id=969.

- Бычкова Г.М., Петрончак В.А., Арсентьева Д.Д. Анализ и расчет точки безубыточности // Сборник научных трудов Ангарского государственного технического университета. 2016. Т. 1,. № 1. С. 413-421.

- Franklin М., Graybeal P., Cooper D. and White A. Perform break-even sensitivity analysis for a multi-product environment. URL: https://oer.pressbooks.pub/utsaccounting1/chapter/perform-break-even-sensitivity-analysis-for-a-multi-product-environment-under-changing-business-situations/.

- Кувшинов М.С. Формирование устойчивости развития предприятия при диверсификации инновационных производств // Вестник ЮУрГУ. Серия «Экономика и менеджмент». 2024. Т. 18. № 1. С. 105112. DOI: 10.14529/em240109

- Друри К. Управленческий и производственный учет. М.: ЮНИТИ-ДАНА, 2018. 419 c.

- Arya A., Jonathan Glover, and B. Mittendorf. The Effects of Joint Cost Allocation on Intra-firm Trade: A Comparison of Insulating and Non-Insulating Approaches // Journal of Management Accounting Research. 2017. Vol. 29. P. 1-10. DOI: 10.2308/jmar-51578.

- Roger K. Doost. Cost allocation: what purpose does it serve? // Managerial Auditing Journal. 1996. Vol. 11(8). Р. 14-22. DOI: 10.1108/02686909610131648.

- Johnson S. In Pursuit of Profit: Applications and Uses of Break-Even Analysis. URL: www.busi-ness.com/articles/in-pursuit-of-profit-applications-and-uses-of-breakeven-analysis/.

- Мицкевич А. Различные способы анализа безубыточности. URL: https://www.cfin.ru/ma-nagement/finance/cost/cvp_var. shtml.

- Маничкина М.В., Васильева Л.Ф. Возможности использования анализа безубыточности для принятия управленческих решений в многопродуктовом производстве. URL: https://cyberleninka.ru/artic-le/n/vozmozhnosti-ispolzovaniya-analiza-bezubytochnosti-dlya-prinyatiya-upravlencheskih-resheniy-pri-mnogoproduktovom-proizvodstve.

- Ованесян С.С. Теория и практика распределения постоянных затрат при исчислении себестоимости производимой продукции: математический аспект // Известия Иркутской государственной экономической академии. 2015. Т. 25, № 1. С. 67-77. DOI: 10.17150/1993-3541.2015.25(1).67-77.

- Слободняк И.А., Андреев А.Ю. Определение точки нулевой прибыли в условиях скачкообразно изменяющихся условно-постоянных затрат для многономенклатурного производства // Международный бухгалтерский учет. 2011. № 15(165). С. 29-36.