Фундаментальные факторы формирования рыночной стоимости жилья в регионах

Автор: Бердникова В.Н.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Региональная и отраслевая экономика - экономика и управление хозяйством

Статья в выпуске: 9 (276), 2024 года.

Бесплатный доступ

Автором рассмотрены ключевые фундаментальные факторы, которые определяют средневзвешенный уровень рыночной стоимости жилья в регионе. Проведен анализ общероссийских тенденций изменения этих параметров и их изменения в ряде регионов страны с уменьшающейся и возрастающей численностью населения. Сделаны выводы по каждой группе факторов и выявлено их влияние на рынок жилья.

Рыночная стоимость жилья в регионах, факторы формирования стоимости жилья, ценообразующие факторы первого уровня воздействия, средневзвешенный уровень рыночной стоимости жилья

Короткий адрес: https://sciup.org/170207878

IDR: 170207878

Fundamental factors of the formation of the market value of housing in the regions

The author examines the key fundamental factors that determine the average weighted level of market value of housing in the region. An analysis of all-Russian trends in the change of these parameters and their changes in a number of regions of the country with decreasing and increasing population is conducted. Conclusions are made for each group of factors and their impact on the housing market is revealed.

Текст научной статьи Фундаментальные факторы формирования рыночной стоимости жилья в регионах

Население страны обычно в качестве инвестиционного актива рассматривает жилую недвижимость, которая в долгосрочной перспективе позволяет не только сохранить сбережения, но и приумножить их. Тем не менее, несмотря на фундаментальность и негибкость, рынок жилья достаточно чувствителен как к отдельным экономическим и политическим изменениям, происходящим в стране и мире, так и к отдельным локальным ситуациям. Обоснованный инвестиционный прогноз развития рынка (или его спада) возможен лишь при учете всех воздействующих на него факторов. При этом надо отметить, что лишь некоторые аспекты можно отнести к однозначно позитивным или негативным, поскольку все они взаимосвязаны и в совокупности могут оказывать разнонаправленное влияние на рынок.

Актуальность оценки влияния факторов на стоимость недвижимости отмечается в большом количестве научных работ зарубежных и отечественных авторов. Зачастую в этих трудах исследуется локальный рынок недвижимости, что ограничивает использование полученных результатов для применения в разных регионах или сегментах рынка недвижимости (см., например, [1–3]). В то же время имеется огромное количество исследований, авторы которых прорабатывают вопросы систематизации, силы и направления влияния факторов на стоимость недвижимости на разных типах рынков и для разных видов объектов не- движимости. В таблице 1 агрегирован накопленный российскими учеными опыт.

Несмотря на то, что авторы методологически по-разному устанавливают набор ценообразующих факторов, все они отмечают разную силу их влияния на итоговую стоимость объекта недвижимости. В связи с этим можно обозначить двухуровневую систему влияния факторов на рынок недвижимости, в которой первый уровень является ключевым, в целом фундаментально ценообразующим для рассматриваемого сегмента рынка недвижимости, а второй – нивелирующим, корректирующим стоимость недвижимости в зависимости от отдельных характеристик объектов (см. [4]).

Целесообразно подробно рассмотреть фундаментальные факторы макросреды (см. табл. 2).

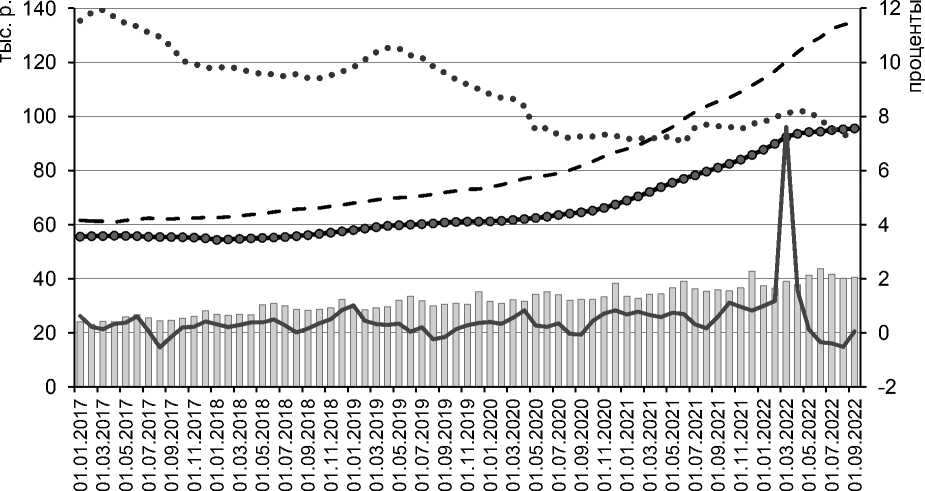

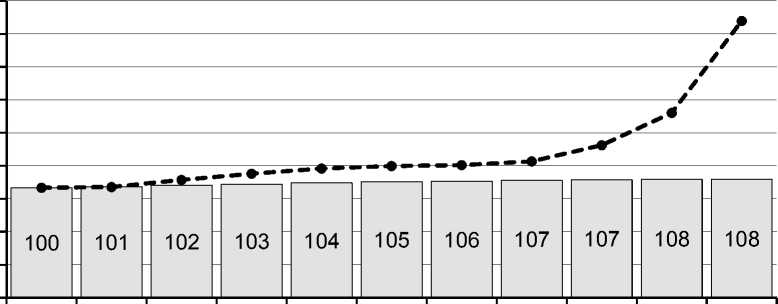

Также целесообразно представить динамику и провести анализ влияния факторов, используя официальные данные статистики и опыт профессиональных участников [12, 13] (см. рис. 1, с. 27). Опираясь на эти данные, можно отметить обратную связь между средним уровнем процентной ставки по ипотечному кредиту и динамикой цен на первичном и вторичном рынках недвижимости (просчитанный коэффициент корреляции скорректированных на инфляцию цен на первичном рынке и средней процентной ставки по ипотечному кредиту составил -0,68). Реализация программы «Льготная ипотека под 6,5% годовых» в 2020–2021 годах привела к снижению процентной став-

Таблица 1

Систематизация факторов влияния на стоимость недвижимости

|

Специалисты-аналитики |

Группировочный признак |

Наименование фактора |

|

Стерник Г.М. [5] |

ПЕ По факторам спроса и предложения и горизонту прогнозирования (долгосрочные, среднесрочные и краткосрочные) |

РВИЧНЫЙ РЫНОК Объем платежеспособного и потенциального спроса Доходы и их дифференцированность Склонность населения и спекулятивных инвесторов к приобретению жилья и ценовые ожидания Условия и объем жилищного кредитования покупателей и т. д. Объем предложения жилья Объем строительства и ввода жилья, темпы возведения объектов Себестоимость строительства и т. д. |

|

Чимитова И.З., Николаева Е.А., Пиминова А.О. [6] |

По уровню влияния на установление цены, соответствующей платежеспособному спросу |

Факторы, напрямую не связанные с объектом недвижимости, но оказывающие косвенное влияние на жилищный рынок и ценообразование на нем (факторы экономического порядка, социального плана, природные, политические факторы) Факторы, непосредственно связанные с объектом недвижимости и условиями сделки (локация, физические характеристики, условия финансирования) Факторы, сопряженные с архитектурно-строительными характеристиками объекта (объемно-планировочные решения, эксплуатационные расходы, стоимость строительства) |

|

Барашев М.Н., Дворникова М.И., Дышеков А.А. [7] |

С учетом особенностей объекта недвижимости |

Факторы, связанные напрямую с объектом недвижимости, но оказывающие косвенное влияние на рынок недвижимости в целом Факторы, напрямую связанные с объектом недвижимости, его стоимостью и сопровождением сделки Факторы, связанные с архитектурно-строительными решениями |

|

Денисюк Е.А. [8] Бедин Б.М., Гусак А.С. [9] |

По иерархичности воздействия с учетом природы возникновения ценообразующих факторов и проявлению их комплексной взаимосвязи ВТ По особенностям взаимодействия спроса и предложения на рынке |

Внешние факторы воздействия (учитываются факторы макросреды и микросреды, которые по природе возникновения имеют косвенное влияние и прямое воздействие) Внутренние факторы ОРИЧНЫЙ РЫНОК Экономические факторы (уровень и динамика доходов физических и юридических лиц, себестоимость строительной продукции, доступность заемных средств) Социальные факторы (демография, возрастной состав |

Окончание таблицы 1

|

населения, социальный статус) Административные факторы (трудности в оформлении документов) Окружение (объекты социальной, транспортной инфраструктуры, экология) |

||

|

Набродова Н.В., Савельева Л.А., Григорян А.К. [10] |

С учетом циклического характера развития экономики и временных периодов |

Институциональные факторы (законодательные, организационно-институциональные основы, регулирующие право собственности) Инфраструктурные факторы (развитие дорожной сети, магистральных коммуникаций) Экологические факторы (состояние окружающей среды, «зеленая» эксплуатация зданий и сооружений) Урбанистические факторы (транспортная доступность, уровень комфорта) |

|

Гончаров Г.И., Натхов Т.В. [11] |

На основе текстуального анализа предложений о продаже недвижимости |

Наиболее значимые предикторы цены |

Таблица 2

Ценообразующие факторы первого уровня воздействия

кредитов в год введения льготной ипотеки составил порядка 25 процентов (см. [14]).

Что касается заработной платы и уровня инфляции, то по сравнению с ипотечными ставками их влияние не такое существенное. Несмотря на то, что обычно рынок недвижимости очень инертный и ценовые

|=| медианная заработная плата, р.

--- цена на первичном рынке, р./кв. м

—с^ цена на вторичном рынке, р./кв. м

----уровень инфляции, %

.....средний уровень процентной ставки по ипотечному кредиту, %

Рис. 1. Динамика некоторых экономических факторов и рынка недвижимости в 2017–2022 годах [12, 13]

показатели на нем меняются медленно (особенно при ухудшении макроэкономических условий), при понижении средних ипотечных ставок он приобретает быструю тенденцию к росту. На рисунке 1 видно, что в 2020 году рынок быстро поднялся после принятия решения Правительством Российской Федерации о субсидировании строительной отрасли через ипотечное кредитование.

Если смотреть в целом, то рост ключевой ставки Центрального банка Российской Федерации в большей степени играет против вторичного, а не первичного рынка, где действуют разнообразные программы субсидирования (подробнее см. [15]). То есть рост ключевой ставки только опосредованно отразится на процентах, под которые будут выдаваться кредиты реальным покупателям новостроек. К примеру, в декабре 2021 года при ключевой ставке 8,5 процента и стандартной ставке по ипотеке в диапазоне 9,0–9,5 процента кредиты на

новостройки выдавались в среднем под 6,0 процента годовых. Это позволило поддерживать высокий спрос на рынке, несмотря на повышение ставок по обычным, не субсидируемым застройщиками, ипотечным кредитам. На вторичном рынке отсутствует возможность снижения ставки по ипотеке, поэтому именно в сегменте готового жилья из-за дорогих кредитов наблюдается снижение и спроса, и темпов роста цен на уровне инфляции. За последние два года эффект от снижения ставок был полностью «съеден» ростом стоимости недвижимости, поэтому инвестиционный интерес к недвижимости утерян.

В 2022 году для оживления рынка недвижимости девелоперы вместе с банками стали предлагать заемщикам новые совместные продукты. Например, банк предлагает субсидированную ставку по ипотечным кредитам ниже обычной, а разницу между базовой и субсидированной ставками «берет на себя» застройщик, но при этом он по-

Таблица 3

Сравнительный анализ стоимости объекта по двум программам (май 2023 года) 1

|

№ объекта |

Программа «Господдержка» |

Программа «Ипотека 1%» |

Отклонение показателей, % |

|||

|

Цена в договоре * |

Ежемесячный платеж |

Цена в договоре |

Ежемесячный платеж |

Цена в договоре |

Ежемесячный платеж |

|

|

1 |

7 884 018 |

31 003 |

8 811 120 |

18 435 |

11,76 |

-40,54 |

|

2 |

7 928 697 |

31 640 |

8 627 059 |

18 017 |

8,81 |

-43,06 |

|

3 |

7 400 332 |

31 968 |

8 153 623 |

18 357 |

10,18 |

-42,58 |

|

4 |

7 827 263 |

31 087 |

8 510 370 |

17 691 |

8,73 |

-43,09 |

|

5 |

7 528 377 |

29 168 |

8 155 002 |

16 553 |

8,32 |

-43,25 |

* Цены и платежи указаны в рублях.

вышает продажную стоимость объекта. По некоторым программам ставки субсидируются на один-два года кредита, затем они повышаются. Но есть варианты со ставками ниже льготных на весь срок кредитования. Застройщики закладывают расходы на субсидирование в финальную стоимость квартиры, а средняя наценка у крупнейших столичных застройщиков находится в пределах 10–25 процентов от стоимости квартиры. Этот продукт позволил заемщикам сократить ежемесячный платеж. В таблице 3 показано, как использование такого подхода к ценообразованию меняет итоговую стоимость объектов-аналогов (однокомнатных квартир одинаковой площади с одинаковым сроком ввода) от застройщика (на примере масштабного проекта компании ПИК ЖК «Люблинский парк», реализуемого в Москва).

Исходя из данных таблицы 3 при реализации программы «Ипотека 1%» стоимость объектов девелопером увеличивается на 9–12 процентов, при этом аннуитетный платеж снижается на 40–44 процента, в результате круг потенциальных заемщиков расширяется. Можно предположить, что со временем этот продукт уйдет с рынка, поскольку его использование приводит к не-

обоснованному росту стоимости недвижимости и залога в коммерческом банке.

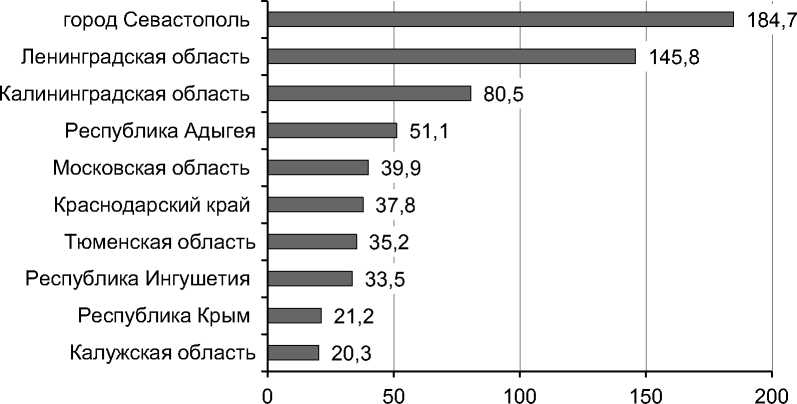

Также на рыночную стоимость недвижимости значительно влияет естественный и миграционный прирост трудоспособного населения. К таким выводам пришли ученые, исследовавшие социально-демографический состав покупателей, смену поколений, их покупательские модели их поведение (см. [16]). Сокращение количества молодежи и старение населения давят на региональные рынки недвижимости, в то время как активный миграционный приток молодежи в крупные города поднимает рынки недвижимости городов-мегаполисов, что приводит к большей дифференциации этих рынков (см. [17]). Устойчивый положительный миграционный приток в отдельные регионы России увеличивает существующую нагрузку на инфраструктуру. Как следствие, от местных органов власти требуется интенсивное развитие социальной сферы, общественных пространств и т. д.

По данным Федеральной службы государственной статистики [12], в 2020–2021 годах население страны переезжало с севера на юг и с востока на запад. Регионами-лидерами по сальдо внутренней миграции

1 Таблица составлена автором с использованием данных, размещенных на сайте компании ПИК (проект «Люблинский парк»). URL:

Рис. 2. ТОП-10 регионов с наибольшим миграционным притоком в 2022 году, человек на 10 тысяч населения

Рис. 3. ТОП-10 регионов с наибольшим миграционным оттоком в 2022 году, человек на 10 тысяч населения [12]

были Севастополь, Адыгея, Краснодарский край, Крым, а также Ленинградская область и Подмосковье (см. рис. 2).

Основной миграционный отток приходится на северо-восточные регионы, имеющие слабо развитую инфраструктуру и неблагоприятные климатические условия (рис. 3).

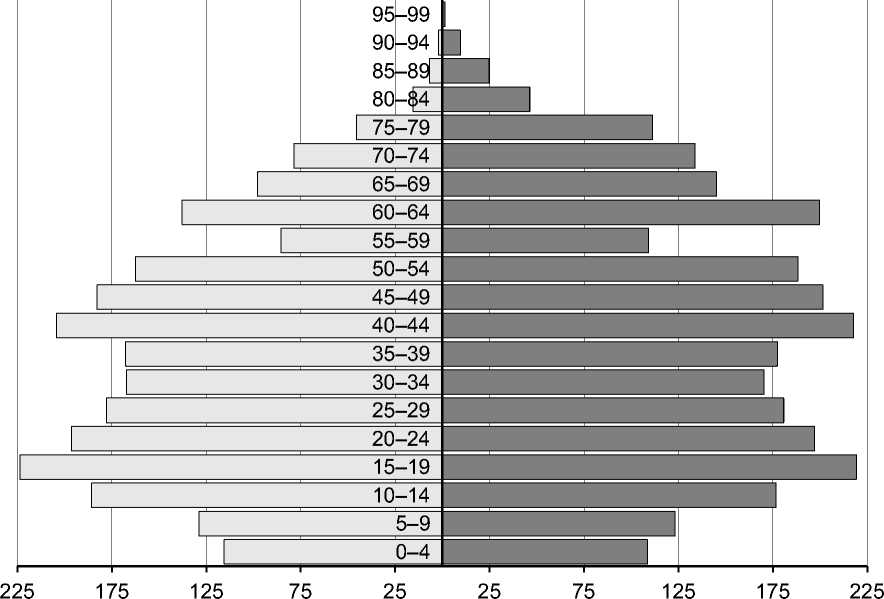

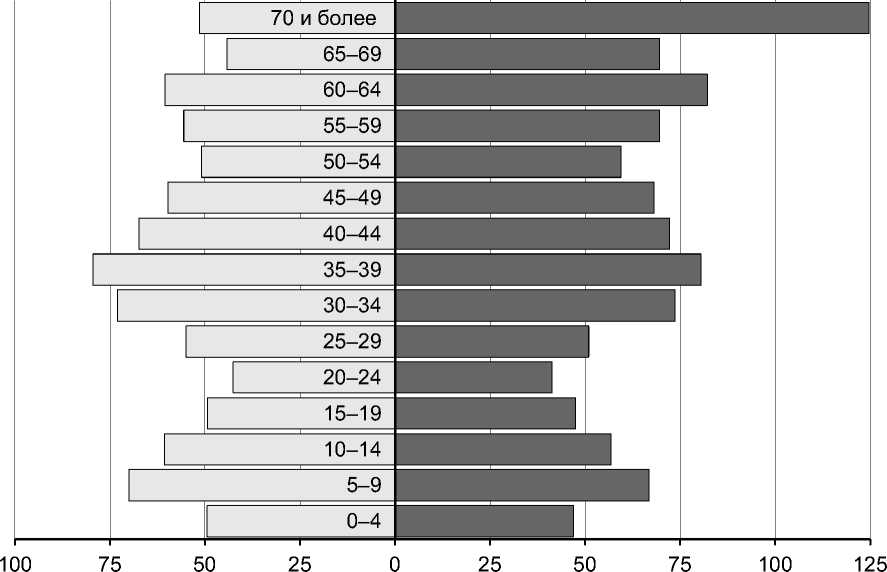

На рисунках 4 и 5 на с. 30 представлены половозрастные пирамиды, построенные по двум различным в отношении миграционных потоков регионам: Краснодарский край (см. [18]) и Омская область (см. [19]).

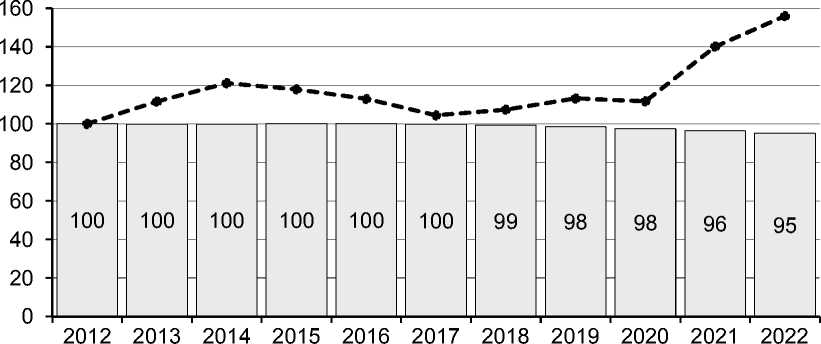

В Краснодарском крае имеется высокий потенциал для развития рынка недвижи- мости, поскольку больше трети населения приходится на население в возрасте 10–30 лет. Прирост численности сопровождается пропорциональным ростом стоимости недвижимости (за исключением ковидных лет, когда двигателями рынка были другие экономические факторы) (см. рис. 6, с. 31).

В Омской области более трети населения составляют трудоспособные граждане в возрасте от 30 до 50 лет. Как правило, это семьи с детьми, которые уже имеют свою площадь или рассматривают варианты ее расширения, что сдерживает развитие рынка недвижимости. На рисунке 7 просматри-

□ женщины

□ мужчины тыс. человек

Рис. 4. Половозрастная пирамида Краснодарского края по состоянию на 1 января 2022 года

□ женщины

□ мужчины тыс. человек

Рис. 5. Половозрастная пирамида Омской области по состоянию на 1 января 2022 года

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

=1 ежегодные темпы роста численности населения Краснодарского края, %

-^-- среднегодовые темпы роста стоимости 1 кв. м недвижимости в Краснодарском крае

Рис. 6. Динамика численности населения и стоимости недвижимости в Краснодарском крае [18]

вается разнонаправленная динамика. Это означает, что подъем рынка в Омской области возможен только под воздействием извне, что и имело место в ковидный период.

Административные факторы могут как стимулировать развитие рынка недвижимости, так и «заморозить» его. Например, создание единого органа регистрации и учета прав на объекты недвижимости сделало рынок организованным, контролируемым и защищающим права правообладателей, что в целом способствовало его активизации. Напряженная внешнеполитическая обстановка создает новые риски для потенциальных покупателей, которые откладывают сделки или отказываются от них, что приводит к сжиманию рынка. Новые требования в части жилищного законодательства (например, обязательность нотариального удостоверения некоторых сделок, ограничения в обороте объектов, правообладателями которых являются и несовершенно-

|=1 ежегодные темпы роста численности населения Омской области, %

-^--среднегодовые темпы роста стоимости 1 кв. м недвижимости в Омской области, тыс. р.

Рис. 7. Динамика численности населения и стоимости недвижимости в Омской области [19]

летние) могут притормаживать совершение сделок.

Государство может существенно повлиять на рынок, применив такие механизмы, как:

-

• программы развития отдельных сегментов рынка;

-

• инвестиции в приоритетные сегменты строительной отрасли.

Помимо этого, государство может участвовать в приватизации объектов недвижимости, находящихся в федеральной, региональной или муниципальной собственности, а также выступать в качестве:

-

• эмитента государственных и муниципальных ценных бумаг под залог недвижимого имущества;

-

• главного регулятора, который устанавливает правила и нормы функционирования рынка недвижимости;

-

• гаранта устойчивости и безопасности рынка.

Одним из последних серьезных нововведений в области административного воздействия на рынок многоквартирного строительства стало открытие и ведение эскроу-счетов участников долевого строительства. Это предопределило снижение уровня рисков для покупателей, что привело к удорожанию стоимости строительства и способствовало выравниванию средневзвешенных цен на первичном и вторичном рынках жилья. Регионы на своем уровне могут принимать законодательные решения, которые фундаментально влияют на локальный рынок жилья. Например, в Краснодарском крае запрет на перевод сельскохозяйственных земель в земли под жилую застройку резко сократил банк свободных земельных участков, что способствовало росту среднерыночной стоимости жилья в городах региона.

Таким образом, формирование среднего для рынка уровня цены на жилую недвижимость осуществляется благодаря влиянию фундаментальных факторов стоимости, среди которых ключевыми можно считать доступность привлечения кредитных ресур- сов, демографическое движение населения в регионе и законодательные нормы, регулирующие оборот прав на объекты недвижимости.

В результате проведенного исследования автор делает вывод о том, что фундаментальные факторы приводят к скачкообразному росту стоимости жилья при позитивных изменениях, а при негативных – к плавной просадке средней цены по рынку. Постоянный мониторинг состояния и смещений рассмотренных в статье факторов позволит участникам рынка перестаивать свои бизнес-модели, оптимизировать управленческие решения, а государственным органам – прорабатывать новые инструменты и механизмы, направленные на повышение эффективности осуществления товарооборота на рынке недвижимости.

Список литературы Фундаментальные факторы формирования рыночной стоимости жилья в регионах

- Atabayeva A. K, Amirkulova M. B, Syz-dykova E. Zh., Syzdykova D. I. Analysis of the main economic factors and prices on the real estate market in Kazakhstan // Bulletin of Karaganda University. Economy Series. 2018. Vol. 90. No 2. P. 218-225.

- Сироткин В. А., Романова А. Э., Скорин А. В. Фактор демографии в ценообразовании первичного рынка жилой недвижимости // Жилищное хозяйство и коммунальная инфраструктура. 2020. № 1 (12). С. 98-107.

- Чернышова М. А., Маленькая А. С., Ме-жуева Т. В. Анализ ценообразующих факторов на рынке недвижимости // Интерэкспо Гео-Сибирь. 2019. Т. 6. № 2. С. 79-85. DOI: 10.33764/2618-981X-2019-6-2-79-85.

- Бердникова В. Н. О ценообразующих факторах регионального рынка жилья Краснодарского края // Теория и практика финансово-хозяйственной деятельности предприятий различных отраслей: Сборник трудов II Национальной научно-практической конференции (Керчь, 27 октября 2020 года) / под общ. ред. Е. П. Масюткина. Керчь: ФГБОУ ВО «Керченский государственный морской технологический университет», 2020. С. 45-50.

- Стерник Г. М. Ценообразование на рынке жилья России // Имущественные отношения в Российской Федерации. 2010. № 5 (104). С. 67-83.

- Чимитова И. З, Николаева Е. А., Пи-минова А. О. О некоторых факторах динамики цен на рынке жилой недвижимости в России в 2020-2021 гг. // Актуальные вопросы современной экономики. 2022. № 7. С. 183-191.

- Барашев М. Н., Дворникова М. И., Ды-шеков А. А. Изменение ценообразующих факторов стоимости жилья на первичном рынке Санкт-Петербурга // Вестник гражданских инженеров. 2023. № 2 (97). С. 121131. DOI: 10.23968/1999-5571-2023-20-2121-131.

- Денисюк Е. А. Исследование и систематизация факторов, влияющих на изменение цены жилья в регионе на первичном рынке недвижимости // Социально-экономические науки и гуманитарные исследования. 2016. № 16. С. 128-133.

- Бедин Б. М., Гусак А. С. Факторы, влияющие на ценовую динамику рынка недвижимости // Известия Байкальского государственного университета. 2017. Т. 27. № 2. С. 154-161. DOI: 10.17150/2500-2759.2017.27(2).154-161.

- Набродова Н. В., Савельева Л. А., Гои-горян А. К. Основные факторы, влияющие на оценку недвижимости в современных условиях // Регулирование земельно-имущественных отношений в России: правовое и геопространственное обеспечение, оценка недвижимости, экология, технологические решения. 2022. № 2. С. 219-223. DOI: 10.33764/2687-041Х-2022-2-219-223.

- Гончаров Г.И., Натхов Т. В. Текстуальный анализ ценообразования на рынке московской жилой недвижимости // Экономический журнал Высшей школы экономики. 2020. Т. 24. № 1. С. 101-116. DOI: 10.17323/1813-8691-2020-24-1-101-116.

- Федеральная служба государственной статистики: [официальный сайт]. URL: https://rosstat.gov.ru/folder/10705 (дата обращения: 21.05.2023).

- Басова Е. А. Доступная ипотека vs доступность жилья. Хотели как лучше, а получилось...? // Экономические и социальные перемены: факты, тенденции, прогноз. 2021. Т. 14. № 4. С. 113-130. DOI: 10.15838/ esc.2021.4.76.7.

- Центральный банк Российской Федерации: [официальный сайт]. URL: https://cbr. ru/statistics/ (дата обращения: 21.05.2023).

- Бердникова В. Н., Габриелян К. М. Жилищное ипотечное кредитование в России: накопленный опыт и современные вызовы // Beneficium. 2022. № 3 (44). С. 41-48. DOI: 10.34680/BENEFICIUM.2022.3(44).41-48.

- Сироткин В. А., Романова А. Э, Ско-рин А. В. Фактор демографии в ценообразовании первичного рынка жилой недвижимости // Жилищное хозяйство и коммунальная инфраструктура. 2020. № 1 (12). С. 98-107.

- Кузнецова Е. В., Гареева З. А., Давлет-шина А. Ф. Влияние демографической ситуации на перспективы развития рынка жилой недвижимости // Евразийский юридический журнал. 2018. № 11 (126). С. 406-408.

- Распределение численности населения Краснодарского края по полу и отдельным возрастным группам по состоянию на 1 января 2022 года. URL: https://krsdstat.gks. ru/ (дата обращения: 15.04.2023).

- Распределение численности населения Омской области по полу и отдельным возрастным группам по состоянию на 1 января 2022 года. URL: https://omsk.gks.ru/ (дата обращения: 15.04.2023).