Функции финансовой системы и показатели ее развития

Автор: Заернюк Виктор Макарович, Черникова Людмила Ивановна

Журнал: Сервис plus @servis-plus

Рубрика: Финансы

Статья в выпуске: 3 т.6, 2012 года.

Бесплатный доступ

В статье рассмотрены основные виды финансовых систем исходя из выполняемых ими функций, механизмы воздействия финансовых систем на экономический рост. На основе предложенной ав- торами методики и показателей, характеризующих степень развитости финансовой системы, исследована связь между уровнем развития финансовой системы в России и темпами экономиче- ского роста за период с 2001 по 2009 год.

Финансовая система, экономический рост, капитализация, финансовый рынок, интегральный показатель

Короткий адрес: https://sciup.org/140210140

IDR: 140210140 | УДК: 338.46:336.7

Текст научной статьи Функции финансовой системы и показатели ее развития

Стремительное развитие мировых финансовых рынков в последние годы, включая и отечественный финансовый рынок, способствовало росту интереса научного сообщества к вопросам роли финансовой системы в экономике, механизмам ее воздействия на экономический рост. Эффективное функционирование экономики современного государства объективно требует хорошо развитой и эффективно действующей финансовой системы, способствующей формированию конкурентоспособности предприятий и повышению результативности реального сектора экономики за счет мобилизации свободного капитала. Значимую роль в этом процессе играет состояние финансовой системы, степень ее развитости.

Прежде чем рассматривать взаимодействие субъектов финансовой системы, необходимо определиться с толкованием понятия «финансовая система». Это понятие довольно часто встречается в экономической литературе, однако не получило, на наш взгляд, должного научного определения и требует уточнения.

В зарубежной экономической литературе можно встретить толкование финансовой системы с помощью терминов: «финансовая система, основанная на банках» (bank based financial system) и «финансовая система, основанная на рынке ценных бумаг» (market based financial system), то есть как «банковская» и «рыночная» [1]. Первый вид финансовой системы («банковский») использовался преимущественно в странах континентальной Европы и в Японии, второй («финансовая система, на рынке ценных бумаг») — в США, Великобритании и в ряде других англо-саксонских стран.

Однако такое деление в связи с изменениями в экономиках в 90-х годах прошлого столетия делает его несколько устаревшим. Финансовые системы развитых стран в последние годы в большей степени стали тяготеть к финансовым системам, основанным на рынке ценных бумаг.

Для нашей страны характерен бюджетный тип построения финансовой системы, имевший следующие особенности в условиях перехода к рынку:

– переход от централизованного государственного управления финансовой системой к ее регулированию с использованием преимущественно экономических методов;

– нестабильный характер системы в целом;

– становление системы негосударственных финансовых органов, принимающих участие в процессе перераспределения национального дохода;

– переход к ситуации, при которой значительная часть ВВП формируется в негосударственной сфере хозяйственной деятельности;

– незавершенность процесса формирования целостного финансового законодательства, в полной мере учитывающего специфику переходного периода.

В отечественной литературе под финансовой системой иногда понимают нечто иное, в частности, совокупность государственных финансов и финансов частных предприятий [2].

Некоторые авторы финансовую систему рассматривают как термин, употребляемый для обозначения разных по своей сути понятий. Так, Г.Б. Поляк определяет финансовую систему как совокупность сфер и звеньев финансовых отношений, взаимосвязанных между собой и включающих финансы предприятий (учреждений, организаций), страхование, государственные финансы. Второе понятие финансовой системы определено этим автором как совокупность финансовых учреждений страны, к которым относятся финансовые органы и все структурные подразделения Федеральной налоговой службы [3].

Р. Левин рассматривает финансовую систему как совокупность органов и учреждений, форм и методов, сфер финансовых отношений, связанных с образованием и использованием централизованных и децентрализованых фондов денежных средств. Наиболее крупными подразделениями финансовой системы, по мнению Р. Левина, являются: государственные и муниципальные финансы; страхование; финансы предприятий и организаций народного хозяйства; финансы домашних хозяйств.

В рамках данной статьи под финансовой системой нами понимается система экономических отношений, а также институтов, связанных с перераспределением денежных накоплений и временно свободных средств между экономическими субъектами, у которых они возникают в данный момент времени и эконо- мическими субъектами, которые испытывают в это время потребность в денежных средствах.

Роль финансовой системы для развития экономики во многом определяется исходя из выполняемых ею функций. Анализ отечественной и зарубежной экономической литературы показал, что имеются различные классификации функций финансовой системы.

Американский экономист Росс Левин [5] выделяет пять функций финансовой системы:

-

• информационную (предоставление информации о возможных инвестициях и распределении капитала);

-

• контроля и мониторинга (осуществление контроля за инвестициями и менеджерами после предоставления финансирования);

-

• управления рисками (снижение, диверсификация и управление рисками);

-

• аккумуляции сбережений (мобилизация сбережений экономических субъектов);

-

• снижения издержек обращения (облегчает обмен товарами и услугами).

Р. Мертон и 3. Боди определяют шесть основных функций финансовой системы [6]:

-

• платежно-расчетная;

-

• объединение ресурсов и выделение долей в предприятии;

-

• временное, межотраслевое и межстрановое перераспределение экономических ресурсов;

-

• управление риском;

-

• информационная (предоставление информации о ценах);

-

• преодоление или смягчение проблем, связанных с информационной асимметрией.

При этом Р. Мертон и З. Боди считают, что главной функцией является временное, межотраслевое и межстрановое перераспределение экономических ресурсов.

Данный подход в целом соответствует принятому и в отечественной литературе. Так, Г.Б. Поляк [3] функции финансовой системы рассматривает многоаспектно с позиций позитивной теории, отвечающей на вопрос, как это происходит, и нормативной теории, отвечающей на вопрос, как должно быть.

В рамках позитивной теории, по мнению этого автора, функции финансовой системы состоят в перераспределении дохода общества в пользу одного из хозяйствующих субъектов за счет другого; формировании фонда денежных средств государства или хозяйствующих субъектов; обеспечении выполнения соответствующими хозяйствующими субъектами функций, в которых общество нуждается. Таким образом, можно предположить, что с помощью финансов в хозяйственной деятельности сохраняются только те общественные институты, которые способствуют поступательному движению экономики и общества.

С позиций нормативной теории функции финансовой системы представляют собой механизм, с помощью которого государство может воздействовать на поведение хозяйствующих субъектов. В этом случае сущность финансовой системы проявляется в следующих функциях:

-

1) перераспределительной, то есть меняющей структуру национального дохода общества;

-

2) регулирующей, меняющей мотивацию хозяйствующих субъектов с целью достижения целей общества на том или ином этапе его развития;

-

3) контролирующей, оценивающей и сопоставляющей эффективность использования перераспределенных денежных средств с целью изменения параметров такого перераспределения.

Хотя все финансовые системы выполняют эти функции, существуют большие различия того, насколько эффективно они это делают.

О большой роли финансовой системы в экономическом развитии и положительном влиянии финансовой системы на экономику писали многие известные экономисты. О благотворном влиянии финансовой системы в экономическом развитии писали такие известные авторы, как Р. Голдсмит, Е. Шоу, Р. Маккиннон, М. Миллер и др. [7].

С другой стороны, было немало и тех, кто ставил под сомнение значимость финансового сектора, кто говорил о явно преувеличенной оценке влияния финансовой системы на экономическое развитие. Джоан Робинсон, например, утверждала, что финансовая система производна от реальной экономики и что сам экономический рост создает спрос на финансовые услуги [8]. Финансовая система, по мнению этого автора, не влияет на экономический рост, она лишь реагирует на потребности реального сектора.

И, тем не менее, в настоящее время важность финансового сектора для экономического роста сомнению не подвергается.

Многими авторами были проведены многочисленные исследования, целью которых было получить ответ на вопрос о причинноследственной связи между финансовым и экономическим развитием.

Наиболее заметное влияние на развитие исследований данной проблемы оказала работа Р. Кинга и Р. Левина [9]. Эти авторы рассмотрели индикаторы финансового развития 77 стран за период 1960–1989 годов и попытались ответить на вопрос о том, может ли уровень финансового развития предсказать будущие темпы экономического роста. В качестве показателей финансового развития, которые они включили в свое исследование, этими авторами были приняты:

-

1) финансовая глубина (отношение ликвидных пассивов финансовых посредников к ВВП);

-

2) доля частных банков в кредитах (отношение кредитов коммерческих банков к общей сумме кредитов плюс актив центрального банка);

-

3) кредит частному бизнесу (отношение кредита частному бизнесу по отношению к общей величине кредита);

-

4) отношение кредитов частным предприятиям к ВВП.

Среди показателей роста Р. Кинг и Р. Левин выбрали: а) темпы роста реального (в постоянных ценах) ВВП по душу населения; б) темпы роста основного капитала на душу населения и в) темпы роста производительности труда.

Исследование этих авторов подтвердило сильную связь между каждым из четырех показателей финансового развития и тремя показателями экономического роста.

Другим глубоким исследованием показателей развития финансовой системы следует назвать работу Р. Раджана и Л. Зингалеза [10]. Степень развития банковского сектора авторами было предложено измерять отношением депозитов коммерческих и сберегательных банков к ВВП. В качестве показателя роли рынка ценных бумаг авторы использовали отношение капитализации к ВВП, соотношение между эмиссией акций и валовыми инвестициями и количество листинговых компаний на миллион жителей.

Наиболее распространенными показателями, характеризующими степень развитости финансовой системы, являются показатели соотношения депозитов, внутреннего кредита, капитализации акций, задолженности по облигациям с величиной ВВП. Доказано, что эти соотношения в целом хорошо улавливают уровень развития финансовых систем [9].

Исследования вышеперечисленных авторов не подтвердили наличия устойчивой связи между развитием финансовых посредников, с одной стороны, и инвестициями, с другой. Однако они обнаружили статистически значимую связь между развитием финансовых посредников и ростом реального ВВП на душу населения и производительностью труда. В целом, можно сказать, что эти работы демонстрируют положительную связь между финансовым и экономическим развитием.

Анализ отечественной экономической литературы показал недостаточное наличие ис- следований, посвященных роли финансовой системы в экономическом развитии страны.

В связи с этим в рамках настоящей статьи нами предпринята попытка ответить на вопрос о том, насколько выводы перечисленных выше зарубежных авторов свойственны сложившемуся финансовому рынку в России, влияет ли финансовая система на экономическое развитие страны, что определяет уровень развития финансового сектора.

В качестве базы для оценки степени развития финансовой системы нами принята официальная статистика основных макроэкономических и финансовых показателей. Основные показатели экономического роста российской экономики в 2000–2009 годы характеризуются следующими данными (табл. 1):

Таблица 1

Абсолютные и относительные показатели экономического роста российской экономики в 2000–2009 годы

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Валовой внутренний продукт (в постоянных ценах), млрд руб. |

8 944 |

9 364 |

10 047 |

10 771 |

11 460 |

12 343 |

13 342 |

14 090 |

13 526 |

14094 |

|

Основной капитал (в постоянных ценах), млрд руб. |

18 266 |

18 777 |

21 124 |

24 018 |

26 636 |

31 084 |

38 140 |

41 878 |

42 716 |

46987 |

|

Численность населения — всего, млн человек |

146,3 |

145,6 |

145,0 |

144,2 |

143,5 |

142,8 |

142,2 |

142,0 |

141,9 |

142,9 |

|

в т. ч. экономически активного населения — всего, млн человек |

71,4 |

72,4 |

72,8 |

72,9 |

73,8 |

74,2 |

75,1 |

75,9 |

75,5 |

74,3 |

|

Душевой ВВП, тыс. руб. |

61,1 |

64,3 |

69,3 |

74,7 |

79,9 |

86,5 |

93,8 |

99,2 |

95,3 |

98,6 |

|

Темп роста душевого ВВП в % к предыдущему году |

6,5 |

5,2 |

7,8 |

7,8 |

6,9 |

8,2 |

8,5 |

5,8 |

–3,9 |

3,5 |

|

Капитал на душу населения, тыс. руб. |

124,8 |

128,9 |

145,7 |

166,6 |

185,7 |

217,7 |

268,2 |

294,9 |

301,0 |

319,8 |

|

Темп роста душевого капитала в % к предыдущему году |

11,5 |

3,3 |

13,0 |

14,3 |

11,4 |

17,3 |

23,2 |

10,0 |

2,1 |

6,3 |

|

Производительность труда, тыс. руб. |

107,5 |

111,0 |

118,4 |

126,8 |

133,3 |

142,9 |

152,6 |

159,4 |

149,1 |

189,7 |

|

Темп роста производительности труда в % к предыдущему году |

6,5 |

3,2 |

6,7 |

7,1 |

5,1 |

7,2 |

6,8 |

4,4 |

–3,5 |

5,9 |

Источники: данные ФСГС и Банка России

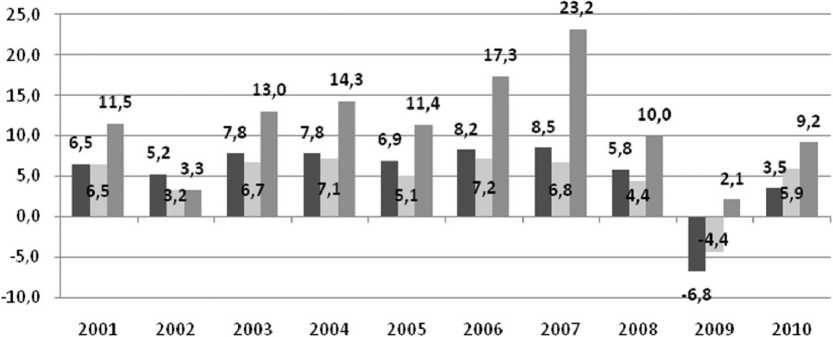

Как следует из данных таблицы 1, темпы роста относительных показателей, рассчитанных на базе постоянных цен, в рассматриваемом периоде оказались наибольшими в 2006 и 2007 годах, что наглядно можно увидеть на рис. 1.

В 2008 году российский банковский рынок и особенно рынок ценных бумаг оказались вовлеченными в глобальный финансовый и экономический кризис. Позитивная динамика, наблюдавшаяся в 2001–2007 годах, сменилась спадом на банковском рынке и особенно на рынке ценных бумаг по всем секторам рынка. Так, капитализация российского рынка акций снизилась на 66% и составила 11,0 трлн руб. Соотношение капитализации / ВВП упало в 3,8 раза и составило 26%. В результате кризи- са потеряны объективные ценовые ориентиры, многие рыночные показатели приобрели аномальный характер и не в полной мере способны отражать фундаментальные рыночные параметры. Тем не менее, для нашего анализа в исследуемый временной ряд мы включили 2008, 2009 и 2010 годы.

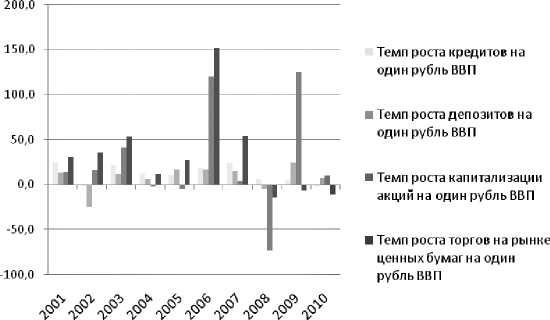

Динамика изменений относительных показателей — банковского кредита и депозита, капитализации акций и торгов акциями к ВВП представлена в табл. 2 и на рис. 2.

-

■ Темп роста реального ВВП на душу населения (в постоянных ценах), %

Темп роста производительности труда, %

Темп роста основного капитала на душу населения, %

Рис. 1. Темпы роста основных показателей экономического развития в 2001–2010 годы

Абсолютные и относительные показатели роста финансового рынка в 2001–2010 гг.

Таблица 2

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Валовой внутренний продукт (в текущих ценах), млрд руб. |

8 944 |

10 831 |

13 243 |

17 048 |

21 625 |

26 903 |

33 111 |

41 668 |

38786 |

44 491 |

|

Внутренний банковский кредит, млрд руб. |

1 485 |

1 796 |

2 685 |

3 888 |

5 453 |

8 031 |

12 287 |

16 527 |

16 116 |

18 148 |

|

Банковский депозит, млрд руб. |

2 326 |

2 121 |

2 903 |

3 983 |

5 900 |

8 600 |

12 212 |

14 682 |

17 042 |

20 945 |

|

Капитализация акций российских эмитентов, млрд руб. |

2 502 |

3 524 |

6 092 |

7 672 |

9 304 |

25 482 |

32 740 |

11 017 |

23 091 |

29 253 |

|

Объем торгов акциями российских эмитентов, млрд руб. |

725 |

1 198 |

2 249 |

3 247 |

4 025 |

14 860 |

30 927 |

33 705 |

27 875 |

30 107 |

|

Внутренний банковский кредит / ВВП, % |

16,6 |

16,6 |

20,3 |

22,8 |

25,2 |

29,8 |

37,1 |

39,7 |

41,5 |

40,8 |

|

Темп роста банковского кредита к ВВП в % к пред. году |

13,8 |

–24,7 |

11,9 |

6,6 |

16,8 |

17,2 |

15,4 |

–4,5 |

24,7 |

–1,8 |

|

Банковский депозит / ВВП, % |

26,0 |

19,6 |

21,9 |

23,4 |

27,3 |

32,0 |

36,9 |

35,2 |

43,9 |

47,1 |

|

Темп роста банковского депозита к ВВП в % к пред. году |

13,8 |

–24,7 |

11,9 |

6,6 |

16,8 |

17,2 |

15,4 |

–4,5 |

24,7 |

7,2 |

|

Капитализация акций / ВВП, % |

28,0 |

32,5 |

46,0 |

45,0 |

43,0 |

94,7 |

98,9 |

26,4 |

59,5 |

65,8 |

|

Темп роста капитализации акций / ВВП в % к пред. году |

14,4 |

16,3 |

41,4 |

–2,2 |

–4,4 |

120,2 |

4,4 |

–73,3 |

125,1 |

10,5 |

|

Объем торгов акциями / ВВП, % |

8,1 |

11,1 |

17,0 |

19,0 |

24,3 |

61,4 |

94,8 |

81,6 |

76,1 |

67,7 |

|

Темп роста объема торгов акциями в % к пред. году |

30,7 |

36,4 |

53,6 |

12,2 |

27,7 |

152,6 |

54,3 |

–13,9 |

–6,8 |

–11,1 |

Источники: данные ФСГС, Банка России и Национальной ассоциации участников фондового рынка (НАУФОР) [12].

Обосновывая концепцию выбора критериев и системы показателей для оценки степени развитости финансовой системы, способа ее измерения, мы исходим из того, что предлагае- мая методика должна, прежде всего, опираться на разработанные другими авторами показатели, хорошо улавливающие уровень развития финансовых систем, должна отражать рос-

Рис. 2. Темпы роста основных показателей финансового рынка в 2001–2010 годы

сийскую специфику, а также быть в известной степени универсальной, опирающейся на возможность получения экономических и финансовых данных из официальных и легкодоступных источников как по стране в целом, так и по ее регионам.

В рамках настоящей статьи мы не рассматриваем эффективность финансовой системы взаимозависимости от того, на какой концепции она основана — «банковской» или «рыночной», исходим из того, что важна не структура финансовой системы, а ее общий уровень развития.

В методологическом плане степень развития финансовой системы и параллельно с ней экономического развития страны, на наш взгляд, можно оценивать с помощью интегральных показателей, поскольку именно такие показатели часто могут дать информацию о наметившихся тенденциях изменения качества исследуемого объекта.

Первым практическим опытом построения интегрального показателя в советской статистике был разработанный в 20-е годы прошлого века «Единый экономический показатель» (ЕЭП). Оценивая обоснованность построения ЕЭП, один из классиков советской экономической науки, А.Л. Вайнштейн отмечал, что если экономический смысл групповых показателей (групповых index-numbers), характеризующих отдельные области экономики, достаточно определенен, то познавательное значение единого показателя, охватывающего разнородные элементы, на первый взгляд не совсем ясно. Однако вычисление такого единого обобщающего показателя представляется логически це- лесообразным и правомерным. Ведь объединяются не сами неоднородные элементы, а их относительные изменения, из которых выводится средняя, и эта средняя с формально логической стороны не отличается от средних, выводимых из относительных изменений других показателей [11].

В состав основных параметров интегрального показателя оценки уровня развития финансовой системы нам представляется целесообразным включить, с одной стороны, показатели, характеризующие развитие банковского сектора, с другой — развитие рынка ценных бумаг.

В качестве индикаторов, оценивающих изменения в развитии банковского сектора, нами предложены два относительных показателя — отношение банковских кредитов к ВВП и банковских депозитов к ВВП. Именно эти два показателя в основном характеризуют уровень перераспределения ресурсов с помощью банковской системы.

В качестве индикаторов степени развития рынка ценных бумаг нами используются также два относительных показателя — «капитализация акций/ВВП» и «объем торгов на фондовом рынке/ВВП». Используемые другими авторами показатели роли рынка ценных бумаг, такие как «соотношение между эмиссией акций и валовыми инвестициями» и «количество листинговых компаний на миллион жителей» в предлагаемую модель оценки не включены из-за отсутствия, прежде всего, соответствующей статистики по регионам.

Итак, интегральный показатель, характеризующий степень развитости финансовой системы по нашему мнению может быть представлен в следующем виде

^ фнн . рынка

г л х Л х I х I (1) кред деп кап торг , где Iкред — индекс роста объема банковского кредита к ВВП;

Iдеп — индекс роста объема банковских депозитов к ВВП;

Iкап — индекс роста капитализации акций к ВВП;

Iторг — индекс роста объема торгов акциями к ВВП р .

Индексы роста относительных показателей, содержащихся в формуле (1), рассчитываются как отношение темпов роста показателей текущего года к предыдущему.

Показателями экономического роста, на наш взгляд, могли бы стать темпы роста реального (в постоянных ценах) на душу населения, темпы роста основного капитала на душу населения и темпы роста производительности труда.

Влияние на экономический рост других значимых факторов и показателей (душевой доход, уровень безработицы, фискальная и денежно-кредитная политика и др.) в рамках настоящей статьи нами не рассматривается.

Интегральный показатель, характеризующий экономический рост страны (табл. 3), предлагается определять по следующей формуле:

п = з R 7 7 7 7

зк™ XI ВВП пт ОК , (2)

где IВВП — индекс роста ВВП (в постоянных ценах) на душу населения;

IПТ — индекс роста производительности труда;

IОК — индекс роста основного капитала (в постоянных ценах) на душу населения.

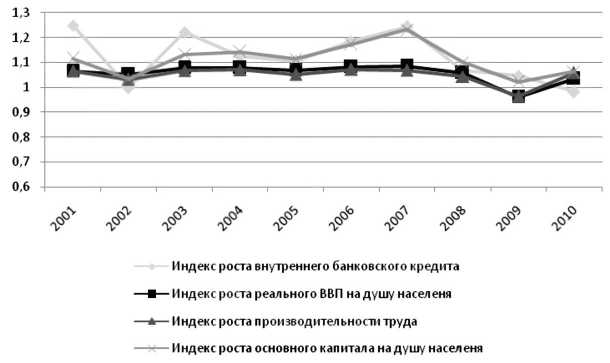

Из представленных данных видно, что связь между банковским рынком и рынками акций в большей степени проявляется через рост производительности, а не накопление капитала.

Анализируя данные табл. 3, можно отметить, что размер рынка акций (капитализа-ция/ВВП) слабо коррелирует с темпами роста ВВП и производительности и накопления капитала. Особенно ярко это проявилось в 2006, 2008 и 2009 годах (рис. 3).

Таблица 3

Интегральные показатели экономического роста и роста финансового рынка в 2001–2010 годы

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Индикаторы экономического роста |

||||||||||

|

Индекс роста реального ВВП на душу населеня |

1,065 |

1,052 |

1,078 |

1,078 |

1,069 |

1,082 |

1,085 |

1,058 |

0,961 |

1,035 |

|

Индекс роста производительности труда |

1,065 |

1,032 |

1,067 |

1,071 |

1,051 |

1,072 |

1,068 |

1,044 |

0,965 |

1,059 |

|

Индекс роста основного капитала на душу населеня |

1,115 |

1,033 |

1,130 |

1,143 |

1,114 |

1,173 |

1,232 |

1,100 |

1,021 |

1,063 |

|

Интегральный показатель экономического роста |

1,081 |

1,039 |

1,091 |

1,097 |

1,078 |

1,108 |

1,126 |

1,067 |

0,982 |

1,052 |

|

Индикаторы роста финансового рынка |

||||||||||

|

Индекс роста банковского кредита |

1,248 |

0,999 |

1,222 |

1,125 |

1,106 |

1,184 |

1,243 |

1,069 |

1,047 |

0,982 |

|

Индекс роста банковского депозита |

1,138 |

0,753 |

1,119 |

1,066 |

1,168 |

1,172 |

1,154 |

0,955 |

1,247 |

1,072 |

|

Индекс роста капитализации акций |

1,144 |

1,163 |

1,414 |

0,978 |

0,956 |

2,202 |

1,044 |

0,267 |

2,251 |

1,105 |

|

Индекс роста объема торгов акциями |

1,307 |

1,364 |

1,536 |

1,122 |

1,277 |

2,526 |

1,543 |

0,861 |

0,932 |

0,889 |

|

Интегральный показатель роста финансового рынка |

1,207 |

1,045 |

1,313 |

1,071 |

1,121 |

1,667 |

1,233 |

0,696 |

1,287 |

1,008 |

Рис. 3. Динамика темпов роста рынка акций по сравнению с темпами роста ВВП и производительности и накопления капитала в 2001–2010 годах

Действительно, получение листинга на фондовой бирже совсем не обязательно приводит к лучшему распределению ресурсов.

В то же время просматривается наличие устойчивой связи между развитием финансовых посредников, с одной стороны, и экономическим ростом, с другой. Представленные в табл. 2 данные свидетельствуют о наличии статистически значимой связи между развитием финансовых посредников и ростом реального ВВП на душу населения и производительностью труда (рис. 4):

Рис. 4 Динамика темпов роста банковского кредита по сравнению с темпами роста ВВП и производительности и накопления капитала в 2001–2008 годы

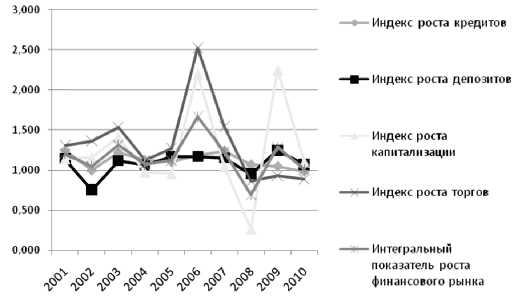

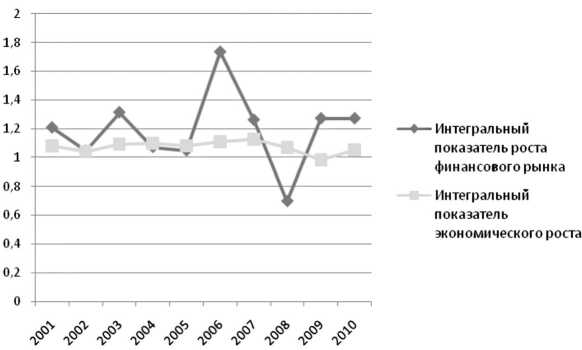

Оценка динамики интегральных показателей экономического роста и роста финансового рынка (табл. 2) позволяет сделать вывод о наличии параллелизма в экономическом и финансовом развитии и что по большинству лет в рассматриваемом периоде более высокие темпы роста экономики сопровождаются одновременно более высокими темпами финансового развития (рис. 5.):

При этом в 2001–2006 годы темпы расширения емкости финансового сектора опережали общеэкономическую динамику.

Таким образом, анализ финансовых рынков, их структуры и факторов, оказывающих воздействие на уровень развития, позволяет рения емкости финансового сектора опережают общеэкономическую динамику.

-

3. Просматривается наличие устойчивой статистически значимой связи между развитием финансовых посредников и ростом реального ВВП на душу населения и производительностью труда.

-

4. Связь между банковским рынком и рынками акций в большей степени проявляется через рост производительности, а не накопление капитала. Особенно ярко это проявилось в 2006, 2008 и 2009 годах.

В заключение следует сказать, что мы не ставили перед собой цель глубокого изучения причинно-следственной связи развития финансовой системы с экономическим ростом. Ряд вопросов, таких, как, например, каналы воздействия финансовой системы на экономический рост (т. е. каким образом и за счет чего финансовая система влияет на экономическое развитие), какие модели финансовой системы (банковские или основанные на рынках ценных бумаг) более эффективны, нами не исследовались.

В то же время оценка развития финансовой системы по предложенной методике, способ ее измерения могут стать, на наш взгляд, неплохим подспорьем при принятии решений по управлению экономическим развитием сделать следующие выводы.

-

1. Многие из работ последних 15–20 лет, в которых исследовалась связь между уровнем развития финансовой системы и темпами экономического роста, свидетельствуют о наличии положительной корреляции между ними. Этот вывод подтверждается также данными изучения роста финансового рынка и экономического роста по России, приведенными в настоящей статье.

-

2. Наблюдается наличие в определенной степени параллелизма в экономическом и финансовом развитии. Темпы расши-

Рис. 5 Динамика интегральных показателей экономического роста и роста финансового рынка в 2001–2008 годы

регионов России. Кроме того, изучение динамики предложенного показателя как в целом по России, так и по каждому ее региону во вре- мени позволит оценить эффективность работы тех, кто должен нести ответственность за развитие того или иного субъекта экономики.

Список литературы Функции финансовой системы и показатели ее развития

- Альбер М. Капитализм против капитализма. М.: Экономическая школа, Санкт-Петербургский Университет экономики и финансов. Высшая школа экономики. Санкт-Петербург, 1998.

- Финансово-кредитный энциклопедический словарь. М.: Финансы и статистика, 2002.

- Финансы: Учебник для вузов/Под ред. Г. Б. Поляка. 3-е изд., перер. и доп. М.: ЮНИТИ-ДИАНА, 2008.

- Хотинская Г. И., Черникова Л. И. Современные финансы и их влияние на экономику: качественный и количественный аспекты. Вестник Ассоциации вузов туризма и сервиса. 2009. № 2. С. 74-82.

- Levin R. FINANCE AND GROWTH: THEORY AND EVIDENCE/A.Vorking Paper 10766. September 2004. NATIONAL BUREAU OF ECONOMIC RESEARCH. P. 9: http://www.nber.org. (дата обращения 16.12.2011).

- Merton R. C., Bodie Z. A. Conceptual Framework for Analyzing the Financial Environment В работе: Crane D. B. (cd.) The global financial system: a functional perspective, Boston, 1995.

- Goldsmith R. W. Financial Structure and Development. New Haven, CT: Yale University Press, 1969; McKinnon R. I. Money and Capital in Economic Development, Washington, DC: Brookings Institution, 1973.

- Robinson J. The Generalization of the General Theory, в работе The Rate of Interest and Other Essays, London: MacMillan, 1952.

- King R., Levine R. Finance and Growth: Schumpeter Might Be Right//Quarterly Journal of Economics, № 108, 1993.

- Rajan R., Zingales.L. THE GREAT REVERSALS: THE POLITICS OF FINANCIAL DEVELOPMENT IN THE 20th CENTURY//OECD, ECONOMICS DEPARTMENT WORKING PAPERS NO. 265. P. 10 ECO/WKP(2000)38 (www.oecd.org) (дата обращения 27.04.2012).

- Вайнштейн А. Л. Наблюдение и представление динамики народного хозяйства СССР. Экономика и математические методы. Том VI, вып. 2. М., Наука, 1970.

- Российский фондовый рынок: 2010. События и факты.: http://ru_TheRussianStockMarket2010_NAUFOR.pdf (дата обращения 20.01.2012).