Функционирование аграрного сектора Вологодской области в оценках руководителей сельскохозяйственных организаций

Автор: Патракова Светлана Сергеевна

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 2 т.6, 2020 года.

Бесплатный доступ

В настоящее время дать качественную и комплексную оценку экономическим процессам в отрасли сельского хозяйства, опираясь только на результаты статистического учета, невозможно, что обусловливает необходимость социологических исследований. ФГБУН ВолНЦ РАН с 1992 года проводит анкетный опрос руководителей сельскохозяйственных организаций, глав крестьянских (фермерских) хозяйств с целью выявления проблем и перспектив развития сельского хозяйства региона. В статье кратко представлены итоги проведенного в 2019 году мониторинга функционирования сельского хозяйства Вологодской области. Объем выборки - 145 сельхозтоваропроизводителей из 26 муниципальных районов региона. Анкета составлена с учетом результатов опросов предыдущих лет, экономических и политических условий хозяйствования, а также мнений экспертов и руководителей сельхозорганизаций Вологодской области в отношении содержательной части анкеты. По результатам мониторинга 2019 года отмечен ряд позитивных тенденций в отрасли: интенсификация производства, сохранение и повышение уровня производительности труда и др. Выделен ряд таких негативных явлений, как сокращение рентабельности и рост себестоимости продукции, недостаточный для расширенного воспроизводства уровень капиталовложений, высокая стоимость нововведений и т. д., что в итоге препятствует развитию сельхозорганизаций региона. Особое внимание было уделено оценке респондентами проводимой политики импортозамещения, а также готовности организаций области экспортировать продукцию в зарубежные страны, выявлению актуальных направлений стимулирования экспорта и т. д. Значимость результатов исследования заключается в возможности использовать их органами региональной власти и местного самоуправления при корректировке мер поддержки и направлений развития отрасли, а также научными сотрудниками, руководителями хозяйствующих субъектов и другими заинтересованными лицами при комплексной оценке состояния сельского хозяйства региона.

Сельское хозяйство, регион, мониторинг, анкетный опрос, вологодская область

Короткий адрес: https://sciup.org/147225535

IDR: 147225535 | УДК: 338.43 | DOI: 10.15838/sa.2020.2.24.2

Agricultural sector's performance of the Vologda oblast in the estimates of the agricultural organizations’ heads

At present, it is impossible to provide a qualitative and comprehensive evaluation of the economic processes in the agricultural sector, based only on the results of statistics, and that determines the necessity of sociological research. Since 1992 Vologda Research Center of the Russian Academy of Sciences has been conducting a questionnaire survey of the agricultural organizations’ chiefs and heads of peasant (farm) households in order to identify the problems and prospects of developing the agriculture in the region. The article briefly presents the results of the monitoring regarding the performance of agriculture in the Vologda Oblast carried out in 2019. The sample size comprises 145 agricultural producers from 26 municipal districts of the region. The questionnaire is composed taking into account the survey results of previous years, economic and political conditions of economic management, as well as the opinions of experts and heads of agricultural organizations in the Vologda Oblast concerning the content of the questionnaire. According to the results of the monitoring conducted in 2019, a number of positive trends have been noted in the industry: intensification of production, maintenance and increase of labor productivity, etc. The author has identified a number of negative phenomena, such as reduction of profitability and increase in production cost, the insufficient rate of investment for extended reproduction, and the high cost of innovation, etc., which in the long run hinders the development of agricultural organizations in the region. The researcher has paid special attention to respondents’ evaluation of the conducted import substitution policy, as well as to readiness of the region’s organizations to export products to foreign countries, and to identifying topical areas of export encouragement, etc. The significance of the research results lies in the possibility of their usage by regional authorities and local government bodies in adjusting support measures and directions for the industry’s development, as well as by researchers, heads of economic entities and other concerned parties within the comprehensive evaluation of the agriculture’s state in the region.

Текст научной статьи Функционирование аграрного сектора Вологодской области в оценках руководителей сельскохозяйственных организаций

В настоящее время дать качественную и комплексную оценку экономическим процессам в отрасли сельского хозяйства, опираясь только на результаты статистического учета, невозможно, что обусловливает необходимость социологических исследований. ФГБУН ВолНЦ РАН с 1992 года проводит анкетный опрос руководителей сельскохозяйственных организаций, глав крестьянских (фермерских) хозяйств с целью выявления проблем и перспектив развития сельского хозяйства региона. В статье кратко представлены итоги проведенного в 2019 году мониторинга функционирования сельского хозяйства Вологодской области. Объем выборки -145 сельхозтоваропроизводителей из 26 муниципальных районов региона. Анкета составлена с учетом результатов опросов предыдущих лет, экономических и политических условий хозяйствования, а также мнений экспертов и руководителей сельхозорганизаций Вологодской области в отношении содержательной части анкеты. По результатам мониторинга 2019 года отмечен ряд позитивных тенденций в отрасли: интенсификация производства, сохранение и повышение уровня производительности труда и др. Выделен ряд таких негативных явлений, как сокращение рентабельности и рост себестоимости продукции, недостаточный для расширенного воспроизводства уровень капиталовложений, высокая стоимость нововведений и т. д., что в итоге препятствует развитию сельхозорганизаций региона. Особое внимание было уделено оценке респондентами проводимой политики импортозамещения, а также готовности организаций области экспортировать продукцию в зарубежные страны выявлению актуальных направлений стимулирования экспорта и т. д. Значимость результатов исследования заключается в возможности использовать их органами региональной власти и местного самоуправления при корректировке мер поддержки и направлений развития отрасли, а также научными сотрудниками, руководителями хозяйствующих субъектов и другими заинтересованными лицами при комплексной оценке состояния сельского хозяйства региона.

Сельское хозяйство, регион, мониторинг, анкетный опрос, Вологодская область.

30 ноября 2016 года по итогам заседания президиума Совета при Президенте России по стратегическому развитию и приоритетным проектам был утвержден паспорт приоритетного проекта «Экспорт продукции АПК», реализация которого нацелена на развитие экспорта отечественной сельскохозяйственной продукции, укрепление позиций страны на мировом рынке продуктов питания и т. д. С 1 октября 2018 года реализуется национальный проект «Международная кооперация и экспорт». Одной из его целей является наращивание объема экспорта продукции агропромышленного комплекса (АПК) в размере 45 млрд долл. США в год (что практически в 2 раза превышает уровень 2018 года). Не вызывает сомнений, что обеспечение экономического роста за счет наращивания экспорта – одно из направлений экономической политики государства, результативность которого подтверждена на практике. Однако в условиях влияния санкций зарубежных стран против России и введенного в ответ продовольственного эмбарго полагаем, что приоритетами государственной аграрной политики должны быть в первую очередь развитие внутренних рынков продовольствия и обеспечение продовольственной безопасности страны, всесторонняя поддержка отечественных сельхозтоваропроизводителей, стимулирование интенсивного, инновационного развития отраслей АПК и т. д.

В настоящее время сельское хозяйство России, как и веками ранее, не только является базовой отраслью экономики, но и определяет собой особый уклад жизни значительной части населения страны (доля сельских жителей в 2018 году составила 26% от общей численности населения России) [1]. Не будет преувеличением сказать, что сельскохозяйственная деятельность – это фактор сохранения сельских территорий, особенно в удаленных регионах РФ [2]. Вывод о сохранении аграрной ориентации сельской местности и, соответственно, о необходимости развития сельхозпроизводства на этих территориях подтверждает структура занятого населения (табл. 1).

Согласно данным табл. 1, доля занятого в сельском и лесном хозяйстве, охоте, рыболовстве и рыбоводстве населения составила 19,7% в 2018 году. Соответственно, несмотря на ее снижение за 2011–2018 гг. на 5,9%, сохранение и поддержка этих традиционно «сельских» видов деятельности - условия сохранения и развития большинства сельских территорий России. При этом, как отмечает Т.Г. Нефедова, современное сельское хозяйство на фоне депопуляции сельской местности и упадка в постсоветское время многих отраслей сельской экономики является в целом развивающейся и модернизирующейся отраслью [3].

Полагаем также, что состояние и уровень развития аграрного сектора экономики посредством его взаимосвязи с прочими отраслями оказывает непосредственное влияние на качество экономического пространства регионов и позиционирование в нем сельских территорий.

Как отмечает Д. Накамура, в сельских районах важно организовать такую пространственную структуру, сформировать такой центр, который поддерживал бы эффективность и конкурентоспособность всех без исключения экономических агентов в сельской местности [4]. На наш взгляд,

Таблица 1. Структура занятого сельского населения России

(в возрасте 15 лет и старше) по видам экономической деятельности, в среднем за год, %

Вид экономической деятельности 2011 год 2014 год 2017 год 2018 год 2018 год к 2011 году (+/-) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство 25,6 22,6 19,9 19,7 -5,9 Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов, деятельность гостиниц и предприятий общественного питания 8,7 9,0 9,6 14,6 5,9 Образование 11,2 11,0 11,3 11,4 0,2 Транспортировка и хранение, деятельность в области информации и связи 7,2 7,7 8,2 8,3 1,1 Государственное управление и обеспечение военной безопасности, социальное обеспечение 7,9 7,2 7,3 7,3 -0,6 Деятельность в области здравоохранения и социальных услуг 7,2 7,2 7,3 7,2 0 Другие виды экономической деятельности 32,2 35,3 36,4 31,5 -0,7 Составлено по: О состоянии сельских территорий в Российской Федерации в 2017 году: ежегодн. докл. по результатам мониторинга. М.: ФГБНУ «Росинформагротех», 2019. 332 с.; Обследование рабочей силы – 2018 год. URL:

в большинстве российских регионов одной из таких структур может выступать именно сельское хозяйство. Это предположение совпадает с мнением некоторых зарубежных авторов, считающих, например, что будущее сельских районов в Европе (в социально-экономическом и пространственно-экологическом аспектах) в значительной степени зависит от организации и распределения сельскохозяйственного производства [5], а само развитие сельского хозяйства, как и всех «традиционно сельских» отраслей, является важной мерой для преодоления деструктивных процессов в сельской местности [6].

На региональном уровне (в сравнении с национальным) роль сельского хозяйства в жизни населения и его значение в обеспечении продовольственной безопасности территории, вклад в обеспечение социально-экономического и пространственного развития возрастают, однако при близком рассмотрении увеличивается объем проблем, с которыми ежедневно сталкиваются аграрии. В связи с этим функционирование аграрного производства требует пристального внимания, качественной и количественной оценки со стороны региональных и местных органов власти, бизнес-структур, общества в целом.

Для полной и качественной оценки изменений и отдельных процессов в отрасли наряду со статистическими данными зачастую используется информация, полученная в ходе социологических опросов (незаменимый прием получения информации о субъективном мире людей, их склонностях, мотивах деятельности, мнениях [7]). Отметим, что такие качественные обследования достаточно популярны в мире. Так, например, в США обследование управления сельскохозяйственными ресурсами (Agricultural Resource Management Survey) является основным источником информации Министерства сельского хозяйства о производственной практике, использовании ресурсов и экономическом благополучии ферм и ранчо, кроме того его результаты незаменимы для решения многих дискуссионных вопросов, связанных с развитием сельского хозяйства и сельской экономикой [8].

В ряде научных учреждений России (ВНИИЭСХ, ВИАПИ им. А.А. Никонова) накоплен опыт проведения мониторингов в сфере АПК, однако исследование, про- водимое в ФГБУН ВолНЦ РАН с 1992 года, отличается комплексностью [9]. Ежегодно по его результатам сотрудники Вологодского научного центра дают оценку отдельным процессам, которые невозможно фиксировать с помощью статистического учета. На этой основе выявляются проблемы и перспективы развития отрасли в регионе.

Цель представленной работы - исследование функционирования аграрного сектора Вологодской области с помощью оценок руководителей сельскохозяйственных организаций по результатам проведенного в 2019 году мониторинга2. В рамках достижения обозначенной цели были поставлены и решены следующие задачи:

– на основе анализа состояния организаций сельского хозяйства выявлены наиболее острые проблемы отрасли и перспективные направления их решения;

– при сопоставлении данных с результатами предыдущих опросов выявлен ряд положительных тенденций в развитии отрасли и негативных явлений;

– сформулированы выводы и рекомендации по преодолению негативных тенденций в отрасли.

Анкета 2019 года разрабатывалась с учетом результатов опросов предыдущих лет, современных экономических и геополитических условий хозяйствования, а также мнений экспертов и руководителей сель-хозорганизаций Вологодской области в отношении содержательной части анкеты. В связи с этим в нее был добавлен блок вопросов, направленных на оценку влияния санкций, введенных против России, и российского продовольственного эмбарго на деятельность аграриев области, на оценку готовности и мотивов организаций региона экспортировать продукцию и т. д. Охарактеризуем основные результаты проведенного исследования.

Общая оценка состояния организаций сельского хозяйства

В настоящее время сельское хозяйство не только является центральным звеном всего АПК, выполняющим многочисленные функции (стимулирование экономического роста, сокращение бедности, обеспечение продовольственной безопасности и т. д. [10]), но и представляет собой мультипликатор развития других отраслей экономики [11]. Так, например, от увеличения объемов производства в агросекторе зависит рост потребности в выпуске дополнительных единиц машин и оборудования, а один работник сельского хозяйства способен обеспечить занятость 6–7 человек в других сферах производства, по расчетам И.Г. Ушачева [12]. Полагаем, что от действий аграриев Вологодской области, их ожиданий и субъективных оценок в определенной степени зависит состояние всей социально-экономической системы региона.

На основе полученных в ходе опроса данных выявлено, что на протяжении трех лет (2016–2018 гг.) отмечается снижение количества организаций, наращивающих валовые объемы производства сельхозпродукции (в 2018 году объемы производства увеличились у 36% ответивших, в 2017 году – у 46%, в 2016 году – у 60,7%). При этом объемы реализации сельхозпродукции в 2018 году остались неизменными у 38% респондентов (в 2017 и 2016 гг. – у 52%); нарастили объемы продаж 36% хозяйств, а сократили – 24%.

Что касается уровня рентабельности и себестоимости производимой сельхозпродукции, то в 2018 году наблюдается сокращение рентабельности у 44% ответивших (лишь 20% отметили рост), рост себестоимости – у 78% (только 2% отметили снижение, 16% – тот же уровень).

Объем капиталовложений остался неизменным в 2018 году лишь у 38% респондентов (в 2017 и 2016 гг. – у 58%), о росте капиталовложений сказали 30%. На уровне

2017 года осталась численность работников по оценкам 58% опрошенных (сократилась в 24% опрошенных организаций), среднемесячная заработная плата – 34% (выросла в оценках 56% респондентов), уровень механизации труда – 78% (увеличился по оценкам 12%).

В прогнозных оценках производственной деятельности наметились как положительные, так и негативные тенденции: по результатам 2019 года ожидают увеличения среднемесячной заработной платы работников, объемов реализации продукции, сохранения объемов капиталовложений 50, 48, 46% ответивших руководителей соответственно; 82% - рост цен на приобретаемую продукцию, а 60% - сохранения цены на выпускаемую продукцию на уровне 2018 года.

Среди факторов, сдерживающих сельхоз-производство в 2018 году, руководители чаще всего отмечали недостаточность бюджетной поддержки сельхозтоваропроизводителей, обострение диспаритета цен на производимую сельхозпродукцию, критическое состояние материально-технической базы и высокий уровень налогообложения (табл. 2). Отмеченные факторы занимают лидирующие позиции рейтинга уже на протяжении нескольких лет (согласно данным мониторингов, например, 2016–2017 гг. [9; 13]).

Таким образом, можно сделать вывод о наличии довольно большого числа факторов, лимитирующих развитие аграрного производства и нивелирующих влияние таких позитивных моментов, как рост среднемесячной заработной платы, объемов реализации продукции, сохранение объемов капиталовложений и др.

В рамках оценки трудового потенциала выявлено, что в 2018 году степень обеспеченности организаций управленцами, специалистами, рабочими и сезонными работниками, по мнению большинства ру-

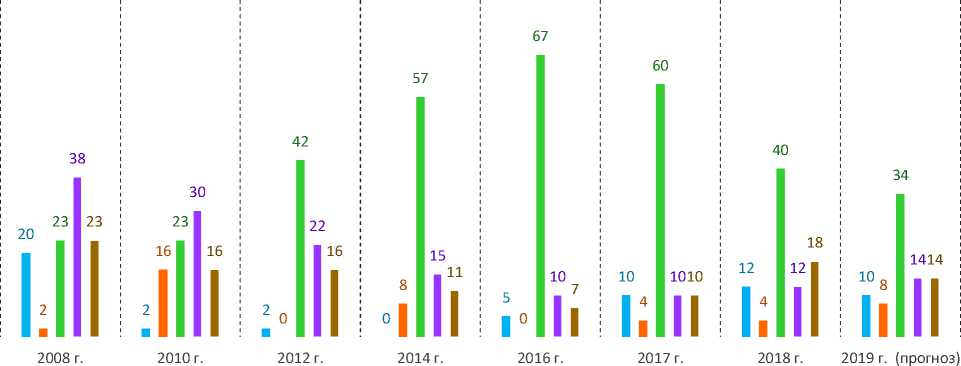

Таблица 2. Основные факторы, сдерживающие развитие сельхозорганизаций Вологодской области, % от числа ответивших

|

Фактор* |

Год |

||||||

|

2008 |

2010 |

2012 |

2014 |

2016 |

2017 |

2018 |

|

|

Обострение диспаритета цен на производимую сельхозпродукцию и промышленную продукцию для села |

90 |

95 |

93 |

76 |

59 |

76 |

66 |

|

Недостаточность бюджетной поддержки сельхозпроизводителей |

83 |

84 |

89 |

81 |

82 |

78 |

58 |

|

Критическое состояние материально-технической базы |

50 |

44 |

38 |

49 |

53 |

48 |

54 |

|

Высокий уровень налогообложения |

– |

42 |

40 |

36 |

36 |

34 |

52 |

|

Недостаток высококвалифицированных кадров |

38 |

65 |

38 |

36 |

46 |

28 |

32 |

|

Низкий уровень материального стимулирования труда (зарплаты) |

35 |

44 |

16 |

23 |

15 |

10 |

28 |

|

Экономическая и политическая ситуация в России в целом*** |

– |

– |

– |

– |

59 |

62 |

26 |

|

Неразвитость социальной инфраструктуры поселения, в котором работает предприятие |

44 |

42 |

11 |

17 |

28 |

22 |

20 |

|

Большая задолженность и низкая платежеспособность |

25 |

42 |

20 |

26 |

20 |

28 |

18 |

|

Неблагоприятные природные условия |

– |

33 |

16 |

11 |

12 |

28 |

14 |

|

Слабое развитие кооперации** |

– |

– |

– |

26 |

7 |

26 |

14 |

|

Неумение и нежелание селян работать*** |

– |

– |

– |

– |

36 |

24 |

14 |

|

Нехватка оборотных средств |

54 |

44 |

16 |

17 |

12 |

8 |

14 |

|

Проблемы с услугами сторонних организаций (недостаточность услуг, их низкое качество)** |

– |

– |

– |

4 |

8 |

0 |

2 |

* Ранжирование факторов произведено в порядке убывания значений за 2018 год.

** Варианты ответов включены в анкету с 2015 года.

*** Варианты ответов включены в анкету с 2017 года.

ководителей, была удовлетворительной (64% ответивших).

Порядка 80% руководителей хозяйств указали, что профессиональные знания и навыки работников в 2018 году остались на прежнем уровне, 16% отметили улучшение квалификации и лишь 4% – ее ухудшение. При этом основной формой улучшения профессиональных знаний и навыков работников как в 2018 году, так и на перспективу является участие в конференциях, семинарах и других мероприятиях (60% ответивших руководителей; табл. 3 ). Более 50% респондентов считают перспективным направлением использование опыта лучших хозяйств области. В подготовке и переподготовке кадров в организации, как и в посещении курсов повышения квалификации, заинтересованы порядка 30%.

Отметим, что в 2018 году на 14% к уровню 2017 года уменьшилась доля руководителей, отмечающих рост производитель- ности труда (табл. 4). Преимущественно (72% ответивших) она осталась на прежнем уровне, и лишь 6% респондентов отметили ее уменьшение.

В целях повышения производительности труда руководители, участвующие в опросе, в 2018 году проводили мероприятия по материальному и моральному стимулированию персонала (68% ответивших), повышению квалификации кадров (60%), технологической модернизации (30%).

Важен также тот факт, что трудностей с выплатой заработной платы в 2018 году не испытывали 78% ответивших (в 2017 году – 82%), единичные случаи (1–3 раза в год) отметили 20%, лишь у 2% возникали проблемы по выплате заработной платы ежемесячно или ежеквартально.

Иными словами, трудовой потенциал сельхозорганизаций Вологодской области можно охарактеризовать как удовлетворительный как в количественном (в контексте оценки обеспеченности трудовыми

Таблица 3. Направления повышения квалификации работников сельхозорганизаций Вологодской области, % от числа ответивших

|

Направление* |

Год |

|||||||

|

2008 |

2010 |

2012 |

2014 |

2016 |

2017 |

2018 |

2019 (прогноз) |

|

|

Участие в конференциях, семинарах и других мероприятиях |

55 |

51 |

40 |

79 |

72 |

60 |

60 |

60 |

|

Обмен и использование опыта лучших хозяйств области |

66 |

40 |

31 |

79 |

59 |

40 |

52 |

52 |

|

Курсы повышения квалификации |

77 |

56 |

71 |

34 |

31 |

60 |

34 |

46 |

|

Подготовка и переподготовка кадров в организации |

61 |

49 |

22 |

60 |

67 |

60 |

32 |

32 |

|

Обучение в вузах |

39 |

35 |

9 |

8 |

15 |

8 |

21 |

10 |

|

Обучение в средних специальных и профтехучилищах |

27 |

14 |

22 |

4 |

25 |

30 |

4 |

4 |

* Ранжирование направлений произведено в порядке убывания значений за 2017 год.

Таблица 4. Оценка изменения производительности труда работников сельхозорганизаций по сравнению с предыдущим годом, % от числа ответивших

В современных условиях функционирование сельскохозяйственных организаций, крестьянских (фермерских) хозяйств неразрывно связано с созданием условий для привлечения инвестиций и успешного внедрения инноваций, формированием благоприятного инвестиционного климата в регионе, проведением эффективной инновационной политики. При этом стоит учитывать, что сельское хозяйство не является лидером по привлечению инвестиций (доля инвестиций в АПК от всего совокупного объема инвестиций в России составляет в среднем 2,3%), поскольку выступает малоприбыльной отраслью (в сравнении с отраслями промышленности, например) с высокими рисками (по причине влияния погодных условий), значительными сроками окупаемости проектов и т. д. [14; 15]. Добавим, что специфика инновационно-инвестиционной деятельности в отрасли обусловлена и такими особенностями аграрного производства, как ярко выраженная сезонность, значительный временной лаг между получением доходов от реализации продукции и производством продукции и пр.

Как показали данные опроса, средств, направляемых на инвестиционные цели в 2018 году, оказалось достаточно для расширенного воспроизводства лишь у 4% ответивших респондентов (рис. 1). Достаточным для простого воспроизводства уровень капиталовложений считают 40% респондентов (что ниже уровня 2016–2017 гг. практически в 1,5 раза). На 2 п. п. (до 12%) выросла доля тех руководителей, кто считает уровень капитальных вложений недостаточным для простого воспроизводства, а доля тех, кто оценил его как «абсолютно недостаточный», возросла на 8 п. п. (до 18%).

Следует отметить, что активизацию инвестиционной деятельности на протяжении последних лет, по мнению руководителей, в 2018 году (как и в течение предшествующих 10 лет) сдерживали высокие цены на оборудование и стройматериалы, высокий процент по банковскому кредиту, недостаток оборотных средств и др. (табл. 5).

По данным опроса, активизации инвестиционной деятельности ожидают порядка 16% ответивших респондентов, не ждут изменений в сложившейся ситуации 36%, в то время как затрудняются с прогнозами 46%,

■ Оптимальный ■ Достаточный для расширенного производства

■ Достаточный для простого воспроизводства ■ Недостаточный для простого воспроизводства

■ Абсолютно недостаточный

Рис. 1. Оценка уровня капитальных вложений в развитие сельхозорганизаций Вологодской области, % от числа ответивших

Таблица 5. Причины, сдерживающие развитие инвестиционной деятельности в сельхозорганизациях Вологодской области, % от числа ответивших

|

Причина* |

Год |

||||||

|

2008 |

2010 |

2012 |

2014 |

2016 |

2017 |

2018 |

|

|

Высокие цены на оборудование, стройматериалы и т. д. |

84 |

62 |

73 |

85 |

90 |

90 |

88 |

|

Недостаток оборотных средств |

70 |

58 |

33 |

28 |

31 |

32 |

48 |

|

Высокий процент по банковскому кредиту |

72 |

61 |

78 |

62 |

67 |

68 |

20 |

|

Необходимость погашения долгов |

35 |

54 |

53 |

25 |

18 |

16 |

16 |

|

Несвоевременная выплата субсидий по предоставленным ранее кредитам |

н. д. |

23 |

29 |

26 |

31 |

18 |

6 |

|

Отсутствие необходимых подрядчиков |

5 |

2 |

7 |

4 |

10 |

14 |

6 |

* Ранжирование причин произведено в порядке убывания значений за 2018 год.

■ 2017 г. ■ 2018 г.

Рис. 2. Факторы, сдерживающие инновационную активность сельхозорганизаций Вологодской области, % от числа ответивших

что говорит о высокой степени неопределенности руководителей в прогнозах.

Практически в два раза в сравнении с предыдущим годом увеличилась доля хозяйств, не участвующих в процессе внедрения инноваций (42% в 2018 году, 20% в 2017 году). Удельный вес организаций, участвующих в экспериментах и апробации нового продукта, приобретающих апробированные рынком инновационные продукты, имеющих тесные регулярные контакты с научными институтами и вузами, составил 6,6 и 8% соответственно.

По мнению аграриев, ключевыми факторами, сдерживающими инновационную активность, являются высокая стоимость нововведений, недостаток собственных де- нежных средств, нехватка квалифицированных кадров (рис. 2).

Следует отметить, что активизировать инновационную деятельность в сельском хозяйстве, по мнению 70% ответивших руководителей (в 2017 году – 80%), невозможно без усиления государственной поддержки. Порядка 52% считали, что для перехода отрасли на инновационный путь развития нужны разработка и реализация специальных целевых программ; 42% в качестве необходимых назвали меры по усилению кадрового состава организации компетентными специалистами и повышению квалификации персонала. Порядка 18% указали на необходимость усиления интеграции науки и производства.

Соответственно, отмеченные аграриями меры по стимулированию инновационной и инвестиционной активности с учетом обозначенных проблем могут быть включены в перечень мероприятий, реализуемых органами власти и местного самоуправления в сфере поддержки сельского хозяйства.

В современных условиях на деятельность бизнес-структур оказывают значительное влияние их взаимоотношения и интенсивность связей с другими рыночными агентами. Конкуренция и кооперация как важные формы взаимодействия контрагентов являются движущими факторами развития организаций, стимулами к совершенствованию продукции, организации производственных процессов и т. д.

Как отмечают исследователи, в последнее время важность территориальных связей между фирмами становится предметом все большего внимания ввиду усиливающейся глобализации продовольственной системы и способности крупных агропромышленных фирм, кооперативных форм консолидировать свою власть [16].

По результатам опроса можно сделать вывод о том, что в 2018 году респонденты главным образом развивали сотрудничество с переработчиками сельхозсырья (58% ответивших; табл. 6 ) и поставщиками, подрядчиками (80%).

В 2018 году 54% ответивших руководителей указали на необходимость объединения экономических интересов для совершенствования отношений с деловыми партнерами, 24 и 26% соответственно – на важность обмена необходимой информацией между партнерами и объединения организаций экономико-технологической цепочкой с соответствующим управлением (кооперация, интеграция). На 10 п. п. в сравнении с прошлым годом (до 30%) увеличилась доля тех, кто считает, что «все бесполезно» без государственного вмешательства.

Анкетный опрос позволил выявить места сбыта продукции сельхозорганизаций Вологодской области. Так, в 2018 году продукция реализовывалась преимущественно на районном рынке (табл. 7) , т. е. преобладает концепция производства и потребления в одной локальной точке. Доля организаций, осуществляющих поставки продукции в другие субъекты России, в 2018 году составила 34% (соответствует уровню 2008 года). Продукцию на рынки субъектов Европейского Севера и Арктической зоны России (за исключением рынков Вологодской области) поставляли 10% респондентов.

Согласно статистическим данным за 2017 год вывоз продовольственной продукции из Вологодской области в регионы ЕСР в общем объеме поставок по стране составил порядка

Таблица 6. Степень развития деловых связей сельхозорганизаций Вологодской области с контрагентами АПК, % от числа ответивших

|

Контрагент* |

Год |

||||||

|

2008 |

2010 |

2012 |

2014 |

2016 |

2017 |

2018 |

|

|

Поставщики и подрядчики** |

– |

– |

– |

– |

71 |

72 |

80 |

|

Перерабатывающие предприятия и фирмы |

85 |

79 |

76 |

68 |

92 |

78 |

58 |

|

Сельскохозяйственные организации |

26 |

16 |

9 |

43 |

48 |

78 |

56 |

|

Коммерческие банки |

46 |

51 |

49 |

17 |

12 |

16 |

24 |

|

Крестьянские (фермерские) и личные подсобные хозяйства населения |

22 |

23 |

7 |

45 |

7 |

6 |

18 |

|

Научно-консультационные организации |

17 |

9 |

2 |

8 |

7 |

12 |

10 |

|

Агрохолдинги и агрофирмы |

30 |

5 |

2 |

8 |

10 |

2 |

8 |

|

Предприятия агросервиса** |

– |

– |

– |

– |

38 |

28 |

6 |

|

Страховые организации |

н. д. |

12 |

7 |

4 |

3 |

0 |

6 |

* Ранжирование произведено в порядке убывания значений за 2018 год.

** Вариант ответа добавлен в анкету в 2016 году.

Таблица 7. Места сбыта продукции сельхозорганизаций Вологодской области, % от числа ответивших

|

Место сбыта* |

Год |

||||||

|

2008 |

2010 |

2012 |

2014 |

2016 |

2017 |

2018 |

|

|

Районный рынок |

48 |

58 |

64 |

77 |

84 |

82 |

58 |

|

Рынки соседних районов |

46 |

51 |

44 |

60 |

71 |

60 |

44 |

|

Областной центр |

48 |

40 |

53 |

62 |

51 |

66 |

36 |

|

Вывоз в другие области России |

35 |

12 |

22 |

21 |

23 |

26 |

34 |

|

Рынки субъектов Европейского Севера (Мурманская, Архангельская области, республики Карелия, Коми, Ненецкий автономный округ) и Арктической зоны России*** |

– |

– |

– |

– |

– |

0 |

10 |

|

Международный экспорт** |

– |

– |

– |

0 |

2 |

2 |

2 |

* Ранжирование мест сбыта продукции произведено в порядке убывания значений за 2018 год.

** Вариант ответа включен в анкету с 2015 года.

*** Вариант ответа включен в анкету с 2018 года.

Таблица 8. Вывоз некоторых видов продовольствия из Вологодской области в 2017 году

|

Продукция |

Объем вывоза из Вологодской области в регионы ЕСР*, т |

Доля поставок из Вологодской области в регионы ЕСР* в поставках по РФ, % |

|

Мясо и мясо птицы, кроме субпродуктов |

105,4 |

41,6 |

|

Изделия колбасные |

531,4 |

35,4 |

|

Полуфабрикаты мясные, мясосодержащие, охлажденные, замороженные |

187,8 |

62,8 |

|

Молоко, кроме сырого |

13328,4 |

20,3 |

|

Сыры |

41,9 |

1,8 |

|

Творог |

1243,7 |

29,3 |

|

Сливки |

240,4 |

27,10 |

|

Продукты кисломолочные (кроме сметаны) |

4528,1 |

21,94 |

|

Сметана |

1527,2 |

35,88 |

|

Молоко и сливки сухие, сублимированные, в т. ч. цельные |

52,1 |

1,87 |

|

Рассчитано по: Ввоз и вывоз товаров и продукции по Вологодской области в 2017 году: стат. бюл. Территориального органа Федеральной службы государственной статистики по Вологодской области. * Имеются в виду поставки в Архангельскую, Мурманскую области, республики Карелию и Коми, Ненецкий автономный округ. |

||

63% по полуфабрикатам мясным, мясосодержащим, охлажденным, замороженным (табл. 8) , 42% по мясу и мясу птицы (кроме субпродуктов), 20% по молоку (кроме сырого молока) и т. д. [17].

С другой стороны, в объемах ввоза, например, мяса, мясопродуктов в регионы ЕСР доля поставок из Вологодской области (с учетом перепродажи ранее приобретенной на стороне продукции) составляет порядка 4%, молока и молокопродуктов – 1% и т. д. Это позволяет говорить о перспективах сбыта продукции в регионах ЕСР с возможностью занять большую долю рынка за счет реализации качественной продукции молочного, мясного, растительного происхождения.

При этом стоит отметить, что для улучшения сбыта сельхозпродукции более половины руководителей хозяйств в 2018 году искали новые каналы сбыта (54% ответивших, но при этом никто из респондентов не вел поиск партнеров на территориях Европейского Севера и Арктической зоны России), работали с посредниками (20%) и снижали цены реализации продукции (22%).

Среди различных мер поддержки в рамках улучшения сбыта продукции для сельхозпроизводителей наибольший интерес представляют:

-

1) получение информации о надежных партнерах (38% ответивших);

-

2) повышение квалификации, получение необходимых деловых знаний (36%);

-

3) получение информации о рынках сбыта (18%);

-

4) консультирование по финансовым вопросам (18%);

-

5) содействие участию в выставках, ярмарках (18%).

Лишь 4% (в 2017 году – 2%) опрошенных руководителей не испытывают потребности в получении подобных услуг (помощи).

Таким образом, можно отметить слабое развитие деловых связей сельхозорганиза-ций с крестьянскими (фермерскими) и личными подсобными хозяйствами населения, научно-консультационными организациями, предприятиями агросервиса и др. по причине их ориентации на обеспечение взаимосвязи с основными участниками, создающими цепочки добавленной стоимости продовольственной продукции (поставщиками, подрядчиками и перерабатывающими предприятиями). В сфере реализации сельхозпродукции можно отметить преимущественную ориентацию аграриев на районные и областной рынки и отсутствие должного внимания к емким рынкам регионов Европейского Севера России.

Формирование и реализация аграрной политики

Как отмечает академик РАН И.Н. Бузда-лов, главной функцией и стратегической социально-экономической целью аграрной политики является «создание сельскому производителю всех необходимых для творческого высокопроизводительного труда, гарантированных государством условий жизнедеятельности» [18]. Соглашаясь с этим утверждением, полагаем, что чрезвычайно актуальны суждения аграриев (по сути, объектов сельскохозяйственной политики) об эффективности взаимодействия с органами власти, а также их субъективное, но профессиональное видение перспективных направлений, которые будут стимулировать и поддерживать развитие отрасли в регионе.

Результативность взаимодействия с администрацией области аграрии оценили в среднем на 5,3 балла (по десятибалльной шкале; рис. 3 ), с администрацией района –

Рис. 3. Оценка эффективности взаимодействия с органами власти в решении аграрных проблем, средний балл, поставленный руководителями

на 4,6 балла по итогу 2018 года. Наблюдается положительная тенденция в оценках деятельности органов власти руководителями после резкого спада, зафиксированного в 2014–2016 гг.

Одним из основных направлений государственной аграрной политики является бюджетная поддержка сельхозтоваропроизводителей Ее размер в 2018 году не удовлетворил 38% глав хозяйств (60% в прошлом году), удовлетворил – 38% (при этом поддержка не оказывалась 24% ответившим).

Среди основных направлений, которые будут способствовать улучшению ситуации в сельском хозяйстве, в 2018 году руководители чаще всего отмечали снижение цен на ГСМ (80%), снижение налогового бремени (52%), кадровое обеспечение и повышение престижа работы в отрасли (52%), обеспечение обновления основных средств сельхозтоваропроизводителями (50%). При этом ни один из ответивших не указал на необходимость развития связей с субъектами Европейского Севера, Арктической зоны в рамках обеспечения населения данных территорий продовольствием, хотя именно это направление мы считаем перспективным.

Таким образом, учитывая, что руководители сельхозорганизаций все чаще позитивно оценивают эффективность взаимодействия с государственными органами, следует продолжать начатую работу по поддержке АПК, устранению проблем и «узких мест», которые (по мнению респондентов) в большей степени оказывают негативное влияние на функционирование бизнеса в отрасли.

Развитие экспорта и стимулирование импортозамещения

В анкету 2019 года добавлен новый блок вопросов, направленный на оценку респондентами проводимой политики импорто-замещения, готовности и мотивов организаций региона экспортировать продукцию в зарубежные страны (за 2000–2018 гг. роль экспорта в развитии сельского хозяйства росла и доля стоимости экспортированной продукции во всем валовом производстве увеличилась с 1,9 до 14,9% [19]) и др. Поскольку прошло более пяти лет после введения Россией продовольственного эмбарго, представляется актуальным рассмотреть и отношение аграриев к такого рода мерам, а также представить субъективное мнение о степени влияния санкций и контрсанкций на положение бизнеса в отрасли.

Первоначально отметим, что 86% руководителей не ставят цель экспорта в другие страны в своих организациях. Трудности на пути развития экспорта имеют 12%, и лишь 2% готовы экспортировать продукцию при поддержке государства, отраслевых союзов и т. д. При этом в качестве целевых установок в мотивации экспортировать продукцию 48% респондентов отмечают получение прибыли, расширение географии продаж, новые преференции, улучшение деловой репутации, 24% – повышение конкурентоспособности организации, 22% – получение дополнительной государственной поддержки и субсидий. Лишь 2% видят в экспорте возможность для вывоза избытка сельхозпродукции.

Приоритетными направлениями при стимулировании экспорта сельскохозяйственной продукции за рубеж респонденты считают консультации и сопровождение в оформлении необходимой документации, получении лицензий, сертификации продукции и т. д., государственную адресную финансовую, налоговую, страховую поддержку экспортеров, кооперацию сельхозтоваропроизводителей для совместного сбыта (табл. 9).

При этом респонденты оценивают конкурентоспособность своей продукции по сравнению с импортной на внутреннем рынке на довольно высоком уровне (в среднем 70,8%). Основными неценовыми преимуществами продукции отечественного производства руководители считают ее качество, экологическую чистоту условий и технологий производства, территориальную близость к рынкам сбыта, а также привлекательность и доверие потребителей к отечественной продукции (табл. 10).

Таблица 9. Наиболее важные для сельхозорганизаций Вологодской области направления стимулирования экспорта сельскохозяйственной продукции за рубеж*, % от числа ответивших

|

Направление |

2018 год |

|

Государственная помощь, консультации и сопровождение в оформлении необходимой документации, получении лицензий, сертификации продукции и т. д. |

52,0 |

|

Государственная адресная финансовая, налоговая, страховая поддержка существующих и потенциальных экспортеров |

46,0 |

|

Кооперация сельхозтоваропроизводителей для совместного сбыта |

28,0 |

|

Развитие деловых отношений с зарубежными потребителями и поиск новых потенциальных партнеров |

18,0 |

|

Получение необходимой и полной информации о рынках стран, требованиях к экспорту и импорту, конкуренции на внутреннем и внешнем рынке, уровне спроса в отдельных странах и т. д. |

14,0 |

|

Экспортный маркетинг, продвижение отечественных брендов |

14,0 |

|

Создание новых перерабатывающих производств для экспорта продукции более высокого передела, логистических структур и оптово-распределительных центров |

12,0 |

|

Снятие санкций зарубежных стран в отношении России и ответного продовольственного эмбарго |

8,0 |

|

* В таблицах 9–12 ранжирование произведено в порядке убывания значений за 2018 год. |

|

Таблица 10. Неценовые преимущества продукции отечественного сельского хозяйства по сравнению с зарубежным на внутреннем рынке России, % от числа ответивших

|

Направление |

2018 год |

|

Качество продукции |

58,0 |

|

Экологическая чистота условий и технологий производства |

54,0 |

|

Территориальная близость к рынкам сбыта |

48,0 |

|

Привлекательность и доверие к отечественной продукции потребителей |

46,0 |

|

Поддержка государства и отраслевых союзов |

10,0 |

|

Традиционность отрасли для России |

10,0 |

В связи со сказанным выше среди направлений, необходимых к реализации в целях стимулирования импортозамещения, руководители отмечали информирование внутреннего рынка об имеющемся предложении отечественной продукции и ее качестве, а также разработку и активное продвижение отечественных брендов (табл. 11).

В то же время 74% организаций, исходя из данных опроса, не подверглись влиянию поставленной правительством задачи им-портозамещения продукции АПК в условиях введения продовольственного эмбарго (или оно было незначительно). Импортозамеще-ние и эмбарго оказали позитивное влияние (увеличились объемы выручки и прибыли, объемы реализации продукции, расширилась география поставок по России, появились новые заказчики и т. д.) на 12% орга- низаций, в то время как 2% ощутили на себе негативное влияние.

Говоря о политике импортозамещения в АПК, необходимо учитывать ее проведение не только в отношении продовольствия, но и в отношении предметов и средств производства. Именно в сфере обеспечения функционирования аграрного производства остается высокой доля импортной продукции. Так, например, по данным опроса 70% техники, машин, оборудования респондентов является импортным (хотя в советские годы сельскохозяйственное машиностроение было одним из наиболее динамично развивающихся секторов); 24% используемых удобрений, гербицидов, кормовых добавок, ветеринарных препаратов произведены за границей. Стоит отметить, что доля иностранных инвести-

Таблица 11. Наиболее важные для сельхозорганизаций Вологодской области направления стимулирования импортозамещения, % от числа ответивших

|

Направление |

2018 год |

|

Информирование внутреннего рынка об имеющемся предложении отечественной продукции и ее качестве |

48,0 |

|

Разработка и активное продвижение отечественных брендов |

46,0 |

|

Совершенствование государственной поддержки |

30,0 |

|

Кооперация сельхозтоваропроизводителей для совместного сбыта |

24,0 |

|

Проведение большего числа региональных, всероссийских ярмарок, выставок, форумов |

22,0 |

|

Создание кластерных объединений и развитие кластерной политики |

8,0 |

Таблица 12. Импортные ресурсы, используемые сельхозорганизациями в производстве, % от числа ответивших

Можно сделать вывод о том, что руководители организаций в настоящий момент не видят перспектив в экспорте своей продукции, которая обладает неценовыми преимуществами (качество, экологическая чистота условий и технологий производства и др.). Приоритетными направлениями при стимулировании экспорта сельскохозяйственной продукции за рубеж респонденты считают такие, как государственная помощь, консультации и сопровождение в оформлении необходимой документации, получении лицензий, сертификации продукции и т. д.

Экспортной ориентации аграрного сектора и обеспечению внутреннего спроса должна способствовать политика импор-тозамещения. Она оказала позитивное влияние лишь на 12% организаций. Мы предполагаем, что второй и третий уровни продовольственной безопасности (ресурсный и технологический) в полной мере не учитываются, поскольку оценка обеспече- ния независимости чаще дается лишь по продуктовому уровню, о чем свидетельствуют, например, показатели Доктрины продовольственной безопасности Российской Федерации (табл. 13).

На основе результатов исследования можно выделить ряд актуальных, по мнению аграриев области, мер, касающихся обеспечения устойчивого развития сельскохозяйственных организаций и сельского хозяйства в целом.

-

1. Наращивание объемов государственной финансовой поддержки сельхозтоваропроизводителей и расширение спектра специальных отраслевых программ.

-

2. Содействие в обеспечении отрасли высококвалифицированными работниками и закреплении кадров на селе (организация конференций и обучающих семинаров, повышение престижа работы в отрасли, содействие трудоустройству молодых специалистов и др.).

-

3. Содействие технологической и технической модернизации отрасли (поддержка инвестиционной и инновационной активности сельхозорганизаций, помощь в поиске

-

4. Создание условий и реализация мероприятий, стимулирующих развитие экспорта продукции сельского хозяйства (консультации и сопровождение при оформлении необходимой документации, получении лицензий, сертификации продукции, государственная адресная поддержка экспортеров и др.).

-

5. Информирование внутреннего рынка о преимуществах отечественной продукции, разработка и активное продвижение отечественных брендов и иные мероприятия по позиционированию товара на внутреннем рынке страны и др.

Таблица 13. Удельный вес сельскохозяйственной продукции, сырья и продовольствия отечественного производства в общем объеме ресурсов внутреннего рынка России (с учетом структуры переходящих запасов), %

Таким образом, представленные результаты мониторинга состояния сельского хозяйства в оценках руководителей организаций и глав крестьянских (фермерских) хозяйств позволили выявить актуальные, наиболее важные для аграриев проблемы отрасли, недостатки государственной поддержки и направления повышения ее эффективности (что соответствует принципу обратной связи в управлении [20]) и т. д. Учитывая, что значительное влияние на экономическое пространство региона и положение сельских территорий оказывает состояние сельского хозяйства, необходимость проводить качественные исследования отрасли (в т. ч. с помощью опросов представителей) не вызывает сомнений. Тот факт, что оценка состояния отрасли, основанная на статистических данных Росстата, профильных департаментов, министерств и т. д., не подкрепленная качественными характеристиками, к сожалению, не полностью отражает действительность (т. к. не учитывает такие субъективные факторы, как оценки, мнения, мотивы деятельности людей), также подчеркивает актуальность проведения качественных социологических исследований.

Список литературы Функционирование аграрного сектора Вологодской области в оценках руководителей сельскохозяйственных организаций

- Алтухов А.И. Размещение и специализация сельского хозяйства в контексте его пространственного развития // Экономика с.-х. и перерабат. предприятий. 2019. № 12. С. 2–7.

- Патракова С.С. Социально-экономические условия и территориальные особенности развития сельского хозяйства Вологодской области // Научн. журн. НИУ ИТМО. Сер.: Экономика и экологический менеджмент. 2019. № 4. С. 91–110. DOI: 10.17586/2310-1172-2019-12-4-91-110

- Нефедова Т.Г. Развитие постсоветского аграрного сектора и поляризация сельского пространства европейской части России // Пространств. экономика. 2019. Т. 15. № 4. С. 36–56. DOI: 10.14530/se.2019.4.036-056

- Nakamura D. Alternative Spatial Structure for Sustainable Rural Economy: A Note on Socially Optimal Firm Location. International Regional Science Review, 2018, vol. 41 (1), pp. 86–102. DOI: 10.1177/0160017616650001

- Hetsen H., Jansen A.J. Agricultural development and spatial organization in Europe. Journal of Rural Studies, 1991, vol. 7, iss. 3, pp. 143–151. DOI: 10.1016/0743-0167(91)90081-3

- Tang C., He Y., Zhou G. [et al.]. Optimizing the spatial organization of rural settlements based on life quality. Journal of Geographical Sciences, 2018, vol. 28, iss. 5, pp. 685–704. DOI: 10.1007/s11442-018-1499-4

- Ядов В.А. Социологическое исследование: методология, программа, методы. Самара: Изд-во Самарского ун-та, 1995. 331 c.

- Kuethe T., Morehart M. The Agricultural Resource Management Survey: An information system for production agriculture. Agricultural Finance Review, 2012, vol. 72, no. 2, pp. 191–200. DOI: 10.1108/00021461211250429

- Анищенко А.Н. Развитие сельского хозяйства Вологодской области в оценках руководителей сельскохозяйственных организаций // Социальное пространство. 2017. № 5 (12). URL: http://socialarea-journal.ru/article/2440

- Byerlee D., de Janvry A., Sadoulet E. Agriculture for Development: Toward a New Paradigm. Annual Review of Resource Economics, 2009, vol. 1, pp. 15–31. DOI: 10.1146/annurev.resource.050708.144239

- Ускова Т.В., Селименков Р.Ю., Чекавинский А.Н. Агропромышленный комплекс региона: состояние, тенденции, перспективы. Вологда: ИСЭРТ РАН, 2013. 136 с.

- Ушачев И.Г. Роль и место сельского хозяйства в экономике России // АПК: экономика, управление. 2005. № 5. С. 24–32.

- Анищенко А.Н. Функционирование сельского хозяйства Вологодской области: результаты анкетного опроса // Вопросы территориального развития. 2016. № 5 (35). URL: http://vtr.isert-ran.ru/article/2042

- Тулупов А.С. Особенности оценки эколого-экономической эффективности инвестиционных проектов в АПК // Экономика и социум: современные модели развития. 2018. Т. 8. № 4 (22). С. 31–40.

- К проблеме внедрения наилучших доступных технологий в отечественном сельском хозяйстве / Н.Н. Яшалова [и др.] // Экономика с.-х. и перерабат. предприятий. 2019. № 9. С. 38–42.

- Barjolle D., Belletti G., Marescott A. [et al.]. The role of localised agrifood systems in a globalised Europe. Politica Agricola Internazionale, 2014, vol. 1, pp. 7–10.

- Патракова С.С. Ресурсные возможности сельского хозяйства Вологодской области в обеспечении продовольствием Европейского Севера России // Агрозоотехника. 2019. № 4. С. 78–83. DOI: 10.15838/alt.2019.2.4.6

- Буздалов И.Н. Аграрная политика: научные основы и «особый российский путь» ее осуществления // Россия и современный мир. 2015. № 2 (87). С. 129–143.

- Узун В.Я., Шишкина Е.А. Роль экспорта и импорта в развитии сельского хозяйства России // Экономика с.-х. и перерабат. предприятий. 2020. № 2. С. 13–20.

- Социально-экономические проблемы локальных территорий / Т.В. Ускова [и др.]. Вологда: ИСЭРТ РАН, 2013. 196 с.