Гендерные различия сберегательно-инвестиционных стратегий молодёжи

Автор: Ярашева Азиза Викторовна, Аликперова Наталья Валерьевна, Марков Дмитрий Игоревич

Журнал: Народонаселение @narodonaselenie

Рубрика: Гендерные исследования

Статья в выпуске: 2 т.25, 2022 года.

Бесплатный доступ

Статья посвящена анализу гендерных особенностей при выстраивании молодёжью своих сберегательно-инвестиционных стратегий. Авторами сравниваются результаты двух собственных социологических исследований, осуществленных учёными Института социально-экономических проблем народонаселения имени Н. М. Римашевской ФНИСЦ РАН (ИСЭПН ФНИСЦ РАН) и Финансового университета при Правительстве РФ; а также учёными ИСЭПН ФНИСЦ РАН и Института психологии РАН. Ряд данных, связанных с выбором сберегательно-инвестиционных моделей поведения россиян, рассмотрены по результатам исследования Аналитического центра НАФИ. В гендерном разрезе рассмотрены такие важные для изучения финансовых стратегий вопросы, как: необходимость и наличие сбережений; способы распоряжения финансами (сначала сберегать, затем тратить, или наоборот); доля дохода, направляемая на сбережения; цели формирования сбережений; умение выстраивать горизонт планирования собственных расходов; виды и цели инвестирования денежных средств. Выявлены отличия в стратегиях молодых мужчин и женщин: при осуществлении сбережений (и постоянстве доли сбережений) - большая хаотичность у девушек, более длинный горизонт планирования и умение распределять свои доходы у юношей; при осуществлении инвестиций: более консервативные безрисковые стратегии у женщин, чем у мужчин, больший гендерный разрыв в выборе инвестиционной стратегии в регионах по сравнению со столичным регионом, а также в мотивах для инвестирования в фондовый рынок. Сделаны выводы о важности понимания потребностей женской молодёжной аудитории при формировании их сберегательно-инвестиционных стратегий для разработки (со стороны финансовых институтов и просветительских организаций) целей повышения уровня финансовой грамотности данной группы населения.

Гендерные различия, молодёжь, сбережения, инвестиционные стратегии

Короткий адрес: https://sciup.org/143178887

IDR: 143178887 | DOI: 10.19181/population.2022.25.2.13

Gender differences in youth savings and investment strategies

The article is devoted to analysis of gender characteristics when young people build their savings and investment strategies. The authors compare the results of two own sociological studies carried out jointly by: 1) scientists of the Institute of Socio-Economic Studies of Population of the FCTAS RAS and the Financial University; 2) scientists of the Institute of Socio-Economic Studies of Population of the FCTAS RAS and the Institute of Psychology of the Russian Academy of Sciences. A number of data related to the choice of savings and investment behaviors of Russians are considered on the results of a study by the NAFI Analytical Center. In the gender context are considered such important issues for the study of financial strategies as: the need and availability of savings; ways to manage finances (first save, then spend, or vice versa); the share of income directed to savings; the goals of savings formation; the ability to build a horizon for planning one's own expenses; types and purposes of investing money. There are identified differences in the strategies of young men and women: when making savings (with constant share of savings) - a greater randomness in women, a longer planning horizon and ability to distribute their income in men; when making investments: more conservative risk-free strategies by women than by men, a much larger gender gap in choosing an investment strategy in regions compared to the capital region, as well as in the motives for investing in the stock market. Conclusions are drawn about the importance of understanding the needs of young women in formation of their savings and investment strategies for development (by financial institutions and educational organizations) of the goals to raise the level of financial literacy of this category of the population.

Текст научной статьи Гендерные различия сберегательно-инвестиционных стратегий молодёжи

ннотация.

Статья посвящена анализу гендерных особенностей при выстраивании молодё жью своих сберегательно-инвестиционных стратегий. Авторами сравниваются результаты двух собственных социологических исследований, осуществленных учёными Института социально-экономических проблем народонаселения имени Н. М. Римашевской ФНИСЦ РАН (ИСЭПН ФНИСЦ РАН) и Финансового университета при Правительстве РФ; а также учёными ИСЭПН ФНИСЦ РАН и Института психологии РАН. Ряд данных, связанных с выбором сберегательно-инвестиционных моделей поведения россиян, рассмотрены по результатам исследования Аналитического центра НАФИ. В гендерном разрезе рассмотрены такие важные для изучения финансовых стратегий вопросы, как: необходимость и наличие сбережений; способы распоряжения финансами (сначала сберегать, затем тратить, или наоборот); доля дохода, направляемая на сбережения; цели формирования сбережений; умение выстраивать горизонт планирования собственных расходов; виды и цели инвестирования денежных средств. Выявлены отличия в стратегиях молодых мужчин и женщин: при осуществлении сбережений (и постоянстве доли сбережений) — большая хаотичность у девушек, более длинный горизонт планирования и умение распределять свои доходы у юношей; при осуществлении инвестиций: более консервативные безрисковые стратегии у женщин, чем у мужчин, больший гендерный разрыв в выборе инвестиционной стратегии в регионах по сравнению со столичным регионом, а также в мотивах для инвестирования в фондовый рынок. Сделаны выводы о важности понимания потребностей женской молодёжной аудитории при формировании их сберегательно-инвестиционных стратегий для разработки (со стороны финансовых институтов и просветительских организаций) целей повышения уровня финансовой грамотности данной группы населения.

лючевые слова:

: гендерные различия, молодёжь, сбережения, инвестиционные стратегии.

В условиях экономической нестабильности актуальность приобрели исследования гендерных различий в финансовой активности населения при формировании и использовании стратегий накопления и инвестирования. Учёные лаборатории гендерных проблем ИСЭПН ФНИСЦ РАН обладают методологией анализа данных вопросов и используют её в своих научных разработках [1-4]. Интерес вызывает гендерная дифференциация экономических стратегий молодёжи — социальнодемографической группы, которой принадлежит в ближайшем будущем первенство в использовании услуг финансового рынка.

Разработанность темы и методология исследования

Современные тренды в финансовой активности населения в таких её видах, как сбережения и инвестиции, рассматриваются в научных публикациях с точки зрения: влияния экономических ожиданий на поведение человека [5], трудовых стратегий, как источника получения доходов и возможностей эффективного вложения полученных денежных средств [6]; принадлежности к определённой социальной и возрастной группе населения. Исследования, посвящённые гендерным различиям в экономической деятельности человека в России [7] и за рубежом [8], выделяют психологические (эмоциональные) отличия мужчин и женщин при принятии финансового (инвестиционного) решения. Половозрастные различия, как доказывают исследователи, оказывают существенное влияние на цели сбережений и инвестиций; при этом необходим и учёт взаимосвязи модели поведения с уровнем финансовой грамотности изучаемой группы населения [9]. Отношение молодёжи к деньгам, способам их получения, сохранения [10] и удачного вложения [11], подходы к оценке собственного благополучия [12], а также монетарные установки студентов в условиях нестабильного развития экономики [13] постоянно привле- кают внимание ученых. Инвестиционное поведение молодёжи напрямую отображает её финансовую грамотность [14] и навыки анализа рынка. Вовлекаясь в инвестиционный процесс, юноши и девушки интересуются разными финансовыми инструментами. Однако, как показывают публикации, активным инвестированием занимается только незначительная часть молодёжи, большая же её часть пассивно хранит свои сбережения в наличной форме или на банковском депозите [15], и исследовательский интерес вызывает поиск причин такого поведения. Гендерную дифференциацию выделяют учёные и при рассмотрении уровня финансовой грамотности молодёжи [16].

Гендерные различия в сберегательно-инвестиционных стратегиях молодёжи изучены на основе систематизации и сравнения материалов, полученных в результате двух авторских социологических исследований: первое — ИСЭПН ФНИСЦ РАН и Финансового университета при Правительстве РФ; второе — ИСЭПН ФНИСЦ РАН и Института психологии РАН. Данные, касающиеся способов распоряжения финансами и целей сбережения, анализируются с помощью информации Аналитического центра НАФИ. В первом социологическом исследовании (Исследование 1), проведённом в начале 2021 г., ставилась цель изучить тенденции в установках и моделях поведения российской молодёжи на финансовом рынке, а также факторы, их обусловливающие 1 . В рамках второго исследования (Исследование 2), осуществлённого в середине 2021 г., также выяснялись мотивы и стратегии финансо-

1 К анкетному опросу были привлечены 694 представителя молодежной аудитории в возрасте от 14 до 35 лет из Москвы, Московской области (МО) и других регионов (49% и 51% соответственно). Что касается социально-демографических характеристик полученной выборочной совокупности, то 54% респондентов—женского пола, 46% — мужского; 12% в возрасте 14–17 лет, 62%— 18–25 лет и 26%— 26-35 лет. Каждые 6 из 10 опрошенных имели средне-специальное, неполное высшее и высшее образование; 78% оценили материальное положение семей, в которых они проживают, как удовлетворительное, среднее (могут позволить себе покупку еды и одежды за исключением товаров длительного пользования— 39%, аналогичное количество, могут позволить себе и товары длительного пользования, но не дорогостоящие вещи).

вого поведения, при этом акцент был сделан на психологические особенности при выборе экономического решения2.

Необходимость и наличие сбережений

За последние 10 лет доля россиян, которые считают, что откладывать часть дохода и делать сбережения не нужно, сократилась с 53% до 37%3. За период 2011-2021 гг. практически исчезли различия в сберегательном поведении жителей разных регионов. Опрос молодежи в Исследовании 1 показал: гендерные отличия в меньшей степени заметны у молодых жителей Москвы и МО, в отличие от представителей других регионов России (рис. 1).

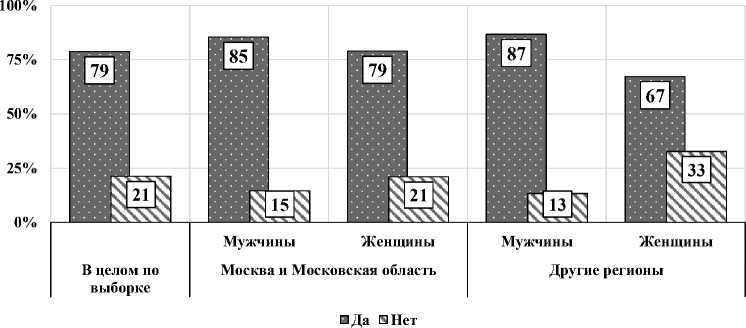

ний (либо не имеют для этого возможности), чем мужчины.

Способы распоряжения финансами

Существуют, как известно, три основных способа распоряжения финансами: сначала отложить часть дохода, а затем потратить оставшиеся деньги на текущие нужды; сначала потратиться на повседневные нужды, а остаток средств отложить «про запас»; и потратить весь доход, ничего не сберегая на будущее. Доля россиян, придерживающихся первого способа, за период с 2011 по 2021 г. увеличилась в полтора раза (с 12% до 19%). Выросла и доля тех, кто сначала расходует

Рис. 1. Распределение ответов молодежи на вопрос «Имеете ли Вы сбережения?», в % от опрошенных в целом по выборке и полу в зависимости от региона проживания

-

Fig. 1. Distribution of youth responses to the question «Do you have savings?», in % of respondents in the whole sample and by gender, depending on the region of residence

Источник: составлено авторами.

Представительницы женского пола, проживающие не в московском регионе, менее склонны к осуществлению накопле- часть полученных средств на удовлетворение текущих нужд, а остаток пытается сберегать (с 32% до 40%). Низкий уровень доходов заставляет практически каждого второго россиянина (43%) тратить все заработанные деньги на текущие нужды4. Последняя установка больше характерна для молодёжной аудитории, чем для более старшей по возрасту (табл. 1.), что обусловлено не столько ответственным от- ношением к сбережениям, сколько меньшими статьями расходов (особенно, если они проживают совместно с родителями).

Таблица 1

Практики распоряжения доходами по возрастным группам в % от опрошенных в 2020 году

Table 1

Income management practices by age group in % of respondents in 2020

|

Возрастная группа |

«Стараемся сначала что-то отложить, а остальные деньги тратим на текущие нужды» |

«Тратим деньги на текущие нужды, а что остается — откладываем» |

|

18–24 года |

20 |

39 |

|

25–34 года |

19 |

42 |

|

35–44 года |

18 |

40 |

|

45–59 лет |

17 |

39 |

|

60 лет и старше |

18 |

35 |

Источник: НАФИ.— URL: (дата обращения: 30.01.2022).

Если сравнивать эти данные с результатами авторских исследований, то можно увидеть, что практика формирования сбережений среди молодёжи в начале 2021 г. несколько изменилась. Согласно результатам опроса в Исследовании 1, каждый второй респондент в возрасте от 18 до 35 лет, проживающий в Московском регионе, предпочитает сначала откладывать определённую сумму денег, а остаток тратить на свои нужды, и лишь 17% сначала тратят деньги, а что остается — накапливают, при этом 28% респондентов не всегда имеют четкую стратегию. Девушки по сравнению с юношами демонстрировали не имеющие постоянства модели сбережения.

Доля дохода, направляемая на сбережения

Опрос молодёжи показал явные гендерные отличия в стратегиях относительно той части (доли) доходов, которую откладывают в качестве сбережений. Мужчины отличаются более четким планированием и откладывают в среднем пример- но 10-20% от своего дохода (26% — в Москве и МО, 32% — в других регионах). Как видно на рис. 2, женщины оказались менее стабильны, их стратегия формирования сбережений в большинстве своем носит хаотичный характер (40% в Москве и МО, 44% в других регионах). Данный факт может быть связан с особенностями жизнедеятельности представительниц женского пола, когда в их задачи входит большое количество вопросов, связанных с ежедневными потребительскими (чаще чем у мужчин под воздействием эмоций) тратами, поэтому и доля, отводимая на сбережения не всегда стабильна, в некоторых случаях, накопления в какой-то месяц могут и вовсе отсутствовать.

Формирование ежемесячных сбережений напрямую связано с горизонтом планирования и умением распределять имеющиеся средства. Согласно данным табл. 2 (результаты опроса Исследований 1 и 2), видно, что сбережений, сформированных представителями мужской аудитории, хватит, чтобы прожить на них более долгое время, чем у женской.

|

i = s a a |

eeeeV 4% |

||

|

% 33% |

|||

|

9% 23% |

|||

|

9%101%1% |

|||

|

® и 5 Мужчины и ” 5 8 8 5 5 £ ° "Ж" phi инн Женщины |

|||

|

6% 23% |

|||

|

26% 7% 15% |

|||

|

2% |

|||

|

40% |

|||

|

12% |

|||

|

13% 18% |

|||

|

88%% |

|||

|

Мужчины Женщины |

2% |

||

|

24% |

|||

|

^1^ 1^ r^j^i^r^ r^i^i^i^ 1^ 1^ l^^rjj^ 32% |

|||

|

13% 18% 10% |

|||

|

4% |

|||

|

44% |

|||

|

9% 19% |

|||

|

7 |

8% |

||

|

9% |

|||

|

0% □ Нисколько не откладываю 0 Около 10-20% |

10% 20% 30% 40% 50% и Сбережения хаотичны До 10% ^ Треть дохода □ Половину дохода |

||

Рис. 2. Распределение ответов молодежи на вопрос «Какую примерно долю дохода Вы откладываете ежемесячно?», в % от опрошенных в целом по выборке и полу в зависимости от региона проживания

-

Fig. 2. Distribution of youth responses to the question «What is approximately the share of income you save monthly?», in % of respondents in the whole sample and by gender, depending on the region of residence

Источник: составлено авторами по результатам исследований.

Таблица 2

Ответы на вопрос «Как долго Вы могли бы прожить на имеющиеся у Вас деньги и сбережения при отсутствии дальнейших заработков (при потере дохода/заработка)?» в %

Table 2

How long could you live on the money and savings you have in the absence of further earnings (in case of loss of income/earnings)? in %

|

Период |

Исследование 1 |

Исследование 2 |

||||

|

Все |

Мужчины |

Женщины |

Все |

Мужчины |

Женщины |

|

|

До 1 месяца |

31,5 |

16,0 |

43,9 |

38,6 |

33,3 |

40,2 |

|

От 1 до 3 месяцев |

28,5 |

26,1 |

30,5 |

28,3 |

33,3 |

26,8 |

|

От 3 месяцев до полугода |

16,2 |

21,0 |

12,4 |

14,2 |

3,3 |

17,5 |

|

От полугода до одного года |

10,0 |

13,0 |

7,7 |

9,4 |

20,0 |

6,2 |

|

Более одного года |

13,7 |

23,9 |

5,5 |

9,4 |

10,0 |

9,3 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

Источник: составлено авторами по результатам исследований.

На свои сбережения в случае потери работы, мужчины смогут прожить от 3-х месяцев до одного года. В частности, ответ «более одного года» выбрали почти 24% мужчин против 5,5% женщин, тогда как объёма сбережений, рассчитанных на «безработную» жизнь, сформированных женщинами, хватит всего на 1 месяц, и та- ких почти половина женщин. Если сравнить данные в целом по выборке, полученные в Исследованиях 1 и 2, то разницы почти нет. Но при рассмотрении ре

Таблица 3

Ответы на вопрос «На какой срок Вы определяете для себя финансовый план?» в %

зультатов отдельно по юношам и девушкам, можно заметить, что представители мужского пола, принимавшие участие во втором исследовании, гораздо чаще отмечали, что средств им хватит только на 1 месяц в случае потери дохода. Молодые представительницы женского пола больше склонны жить одним днем нежели мужчины (почти 39% против 18%), у мужчин финансовый план в большинстве случаев расписан на годы вперед — почти 24% против 4% женщин (табл. 3).

Table 3

For how long do you define your financial plan? in %

|

Срок планирования |

Исследование 1 |

Исследование 2 |

||||

|

Все |

Мужчины |

Женщины |

Все |

Мужчины |

Женщины |

|

|

Живу одним днем |

29,5 |

18,1 |

38,9 |

19,7 |

20,0 |

19,6 |

|

Сформулированы цели и план на ближайший год |

57,6 |

58,3 |

57,0 |

74,0 |

66,7 |

76,3 |

|

План расписан на годы вперед |

12,9 |

23,6 |

4,1 |

6,3 |

13,3 |

4,1 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

Источник: составлено авторами по результатам исследований.

Если говорить о наличии финансового плана и его сроках (периоде планирования) в Исследовании 2, то цифры совпадают с данными Исследования 1 в той части, где речь идет о большом сроке планирования: женщины менее склонны расписывать финансовый план на годы вперед в отличии от мужчин (4,1% против 13,3%). А вот «жизнь мотылька» одним днем в одинаковой мере часто выбирали и юноши, и девушки (соответственно 20,0%, и 19,6%) из второго исследования.

Цели сбережений

По данным НАФИ5, опубликованным в декабре 2021 г., за последние 10 лет в целом россияне стали чаще копить «про за- пас» и «на старость»6. Доля откладывающих «про запас» возросла от 29% россиян в 2011 г. до 44% в 2021 году. Больше внимания стали уделять и откладыванию «на старость»: 18% в 2011 г. и 26% в 2021 году.

Среди целей для личных сбережений у молодежи в авторском опросе выявлено: женщины больше откладывают на «черный день»: 36% в Москве и МО и 50% в других регионах, против 28% и 34%, соответственно, среди мужчин (табл. 4).

Это связано, прежде всего, с обеспечением текущих потребностей у женщин, тогда как мужчины больше сосредоточены на целях, связанных с долгосрочным планированием. Одна из причин длинного горизонта планирования — сбережения для дальнейшего инвестирования в инструменты фондового рынка, открытия (расширения) бизнеса, «на старо сть».

Таблица 4

Ответы молодёжи на вопрос «Выделите главные цели для личных сбережений в настоящее время», в % от опрошенных в целом по выборке и полу в зависимости от региона проживания (не более 3-х вариантов ответа)

Table 4

Distribution of youth answers to the question “Identify the main goals for personal savings at the moment”, in % of respondents in the whole sample and by gender, depending on the region of residence (no more than 3 possible answers)

|

Цели сбережений |

В целом по выборке |

Москва и Московская область |

Другие регионы |

||

|

Мужчины |

Женщины |

Мужчины |

Женщины |

||

|

Покупка недвижимости |

38 |

37 |

37 |

54 |

25 |

|

Покупка автомобиля |

14 |

16 |

16 |

20 |

5 |

|

На «черный день» |

37 |

28 |

36 |

34 |

50 |

|

На получение образования |

23 |

15 |

27 |

15 |

37 |

|

На крупные покупки/мероприятия |

21 |

17 |

29 |

11 |

26 |

|

На лечение |

14 |

6 |

11 |

15 |

25 |

|

На старость |

12 |

22 |

4 |

20 |

4 |

|

На открытие/расширение бизнеса |

12 |

24 |

8 |

14 |

4 |

|

С целью дальнейшего инвестирования в инструменты фондового рынка |

25 |

40 |

14 |

41 |

7 |

|

На отдых, развлечения |

34 |

21 |

49 |

19 |

43 |

|

Не считаю нужным откладывать деньги на что-либо |

1 |

1 |

1 |

1 |

0 |

|

Откладываю, но пока не решил, на что потратить |

16 |

16 |

15 |

14 |

20 |

Источник: составлено авторами по результатам исследования.

Инвестиционные стратегии

Исследование 1 показало: юношей, вно-

и тем, что практики инвестирования в ре- гионах менее распространены. Как пока- зали результаты опроса в Исследовании сящих свои средства в инструменты фон-

2, на вопрос о безопасности инвестирова- дового рынка в Москве и МО в 3 раза боль- ния женщины в меньшей степени считают ше, чем девушек (61% против 20%). Ген- данную практику безопасной и сопряжен-дерный разрыв в регионах еще больший — ной с разного рода рисками (табл. 5).

52% против 8%. Данный факт обусловлен Таблица 5

Распределение ответов молодёжи на вопрос «Насколько безопасно, на Ваш взгляд, сегодня в России заниматься инвестициями с точки зрения соблюдения прав инвесторов?» в %

Table 5

Distribution of young people’s answers to the question “How safe, in your opinion, is it to invest in Russia today from the point of view of respecting the rights of private investors?” in %

|

Мнение респондентов |

Мужчины |

Женщины |

|

Абсолютно не безопасно |

9,6 |

2,7 |

|

Скорее не безопасно |

33,3 |

44,6 |

|

Скорее безопасно |

33,3 |

47,3 |

|

Достаточно безопасно |

23,8 |

5,4 |

|

Всего |

100 |

100 |

Источник: составлено авторами по результатам Исследования 2.

Самый популярный ответ, отражающий причины отсутствия опыта в инвестировании, заключается в сложности разобраться в инструментах фондового рынка и возможностях их использования. Среди женщин, отметивших данный факт, 40% в Москве и МО и 44% в регионах. При этом примечательно, что в большинстве своём молодые люди доверяют данному вестирует по причине недоверия инструментам фондового рынка, крайне низка 2% (мужчины) и 6% (женщины) в Москве и МО и 7% (мужчины), и 5% (женщины) в регионах (табл. 6). При этом 16% женщин в регионах отмечают, что для инвестирования в фондовый рынок нужны большие деньги, а, как известно, в регионах уровень доходов ниже, чем в Москве и МО.

виду инвестирования: доля тех, кто не ин-

Таблица 6

Распределение ответов молодежи на вопросы о видах и цели инвестирования в %

Table 6

Distribution of youth answers to questions about the types and purpose of investment in %

|

Виды и цели инвестирования |

В целом по выборке |

Москва и Московская область |

Другие регионы |

||

|

Мужской |

Женский |

Мужской |

Женский |

||

|

Инвестируете ли Вы в инструменты фондового рынка (акции, облигации и т.п.)? Если нет, то почему? |

|||||

|

Да, инвестирую |

35 |

61 |

20 |

52 |

8 |

|

Нет интереса к инвестированию |

12 |

13 |

14 |

5 |

16 |

|

Нет, т.к. мне сложно в этом разобраться; |

29 |

5 |

40 |

24 |

44 |

|

Нет, т.к. для этого нужны большие деньги |

11 |

11 |

11 |

5 |

16 |

|

Нет, т.к. я не доверяю инструментам фондового рынка |

5 |

2 |

6 |

7 |

5 |

|

Нет, т.к. предпочитаю инвестиционные инструменты, не связанные с фондовым рынком |

4 |

4 |

5 |

5 |

3 |

|

Нет, т.к. знаю о несовершенстве законодательства в этой сфере |

5 |

5 |

4 |

1 |

8 |

|

Что подтолкнуло Вас к инвестированию, какова Ваша цель? (Из тех, кто инвестирует) |

|||||

|

Получить первый опыт |

44 |

45 |

47 |

38 |

62 |

|

Получать в будущем пассивный доход в виде дивидендов и за счет роста стоимости ценных бумаг |

88 |

84 |

85 |

92 |

92 |

|

Попытаться зарабатывать регулярно на спекулятивных сделках |

20 |

18 |

15 |

28 |

8 |

|

Это сейчас модно и популярно, решил попробовать тоже |

4 |

6 |

6 |

3 |

0 |

|

Появились деньги — решил попробовать |

18 |

18 |

26 |

13 |

31 |

|

В какие инструменты фондового рынка Вы инвестируете? (Из тех, кто инвестирует) |

|||||

|

Акции российских компаний |

83 |

86 |

80 |

79 |

85 |

|

Акции иностранных компаний |

81 |

84 |

86 |

79 |

54 |

|

Облигации федерального займа (ОФЗ) |

39 |

37 |

43 |

36 |

54 |

|

Иностранные облигации |

13 |

16 |

23 |

3 |

23 |

|

Опционы и фьючерсы |

10 |

14 |

6 |

5 |

15 |

|

Точно не могу сказать, не занимаюсь лично инвестированием, открыл ИИС на доверительном управлении |

2 |

2 |

3 |

0 |

8 |

|

Индексные фонды |

42 |

45 |

26 |

49 |

23 |

Источник: составлено авторами по результатам Исследования 1.

Основными мотивами для инвестирования в фондовый рынок для молодых инвесторов послужили: 1) возможность получать в будущем пассивный доход, и таких около 85%, проживающих в Москве и МО, и 92%, проживающих в регионах; 2) получение первого опыта инвестирования — 45% и 47% в Москве и области, 38% и 62% — в регионах. Примечательно, что таких женщин в регионах большинство, что свидетельствует о возрастающем интересе к данному инструменту и (если есть возможность) о готовности его использовать в будущем.

Подтверждают такую психологическую особенность женщин-инвесторов, как низкая склонность к риску (женщины тщательнее взвешивают каждое инвестиционное решение и предпочитают акции надежных компаний, которые показывали хорошую доходность на протяжении последних нескольких лет7) и другие российские исследования. Так, по итогам опроса инвестиционного сервиса Тинькофф Банка «Тинькофф Инвестиции», большинство женщин-инвесторов в России (57%) не очень любят рисковать, но и не отказываются от риска полностью, а явную склонность к риску выказывали лишь 25% россиянок (их доля практически не меняется в зависимости от того, есть ли в их семьях дети). Среди женщин наиболее популярна стратегия «купи и держи», её придерживаются около 87% опрошенных. Большой доле (41%) инвесторов-женщин— от 28 до 38 лет8. В общих чертах эти исследования подтверждают выводы авторских социологический опросов.

Заключение

Результаты исследований выявили в целом положительный вектор в сторону формирования сбережений среди молодёжи и интереса к инвестиционным стратегиям. В частности, рост интереса к инструментам фондового рынка как среди мужчин, так и возрастающую тенденцию среди представительниц женского пола. Но для реализации инвестиционных стратегий существует ряд барьеров: отсутствие необходимых знаний о возможностях фондового рынка, небольшой размер располагаемых денежных средств у молодёжи, не позволяющий извлекать не только высокий доход, но и формировать сбережения.

Повышение уровня финансовой грамотности молодёжи, ее сберегательной и инвестиционной активности даст в дальнейшем долгосрочные источники финансирования российской экономики. Для разработки рекомендаций по совершенствованию навыков и компетенций при принятии финансовых решений, а также формированию персонализированных предложений с целью привлечения данной группы на финансовый рынок, необходим учёт гендерных различий. Так, например, разные текущие финансовые потребности в сочетании с семейными обязанностями затрудняют для женщин накопление достаточных средств, в том числе для «спокойной» старости; часто женщины тратят гораздо больше денег на семью и детей, чем мужчины. Для привлечения молодых женщин к инвестированию и, как следствие, возможности получения финансовых вознаграждений для себя и других участников экономического рынка, представителям финансовых институтов, организаций, регулирующих органов, следует обратить внимание на данную социально-демографическую группу и формировать персонализированные рекомендации.

Что касается повышения финансовой грамотности молодёжной женской аудитории, то важен акцент на использовании более эмоционального, «человеческого» языка о преимуществах инвестирования. Контент, более свободный от «профессионального жаргона», будет иметь большое значение для того, чтобы женщины чувствовали себя менее отчуждёнными и ре- шили проблему их относительно низкой финансовой уверенности. Женщины боятся «разоблачения» в недостатке знаний об инвестировании и финансах в целом, и этот страх влияет на их взаимодействие с финансовыми консультантами.

Список литературы Гендерные различия сберегательно-инвестиционных стратегий молодёжи

- Римашевская, Н.М. Гендерные аспекты социально-экономической трансформации в России / Н. М. Римашевская // Народонаселение.— 2000.— № 2. — С. 6-16.

- Римашевская, Н.М. Гендерные асимметрии в современной России / Н. М. Римашевская // Народонаселение.— 2010.— № 3(49). — С. 4-18.

- Римашевская, Н.М. Инновации, реформы и логика гендерного воспроизводства / Н. М. Римашевская // Женщины России XXI век гендерные исследования. Российская академия наук.—Москва : ИСЭПН РАН, Научный совет по проблемам гендерных отношений, 2016.— С. 9-20.

- Хоткина, З. А. Гендерные проблемы в России и методология их анализа / З. А. Хоткина, B. Г. Доброхлеб, Н. Е. Русанова // Народонаселение.— 2018. — Т. 21.— № 4. — С. 135-149. DOI: 10.26653/1561-7785-2018-21-4-12.

- Александрова, О. А. Влияние экономических ожиданий на финансовое поведение российского населения / О. А. Александрова, А. В. Ярашева // Вопросы статистики. — 2016.— № 5.— C. 70-79.

- Аликперова, Н. В. Мотивация трудового поведения молодежи как возможности для реализации финансовых стратегий / Н. В. Аликперова, А. В. Ярашева, К. В. Виноградова // Экономические и социальные перемены: факты, тенденции, прогноз.— 2019.—Т. 12.— № 1.—С. 226240. DOI: 10.15838/esc.2019.1.61.14.

- Ярашева, А.В. Гендерные различия финансового поведения населения / А. В. Ярашева, Н. В. Аликперова // Народонаселение.— 2020.—Т. 23.— № 2. — С. 51-60. DOI: 10.19181/ population.2020.23.2.5.

- Van, Anh Hoang. Gender-specific differences in the financial decision-making behavior / Anh Hoang Van. — Munich : GRIN Verlag, 2015.— 77 p. ISBN 978-3-668-19123-5.

- Малкина, М.Ю. Взаимосвязь финансовой грамотности в сфере цифровых технологий и личностных характеристик российских студентов: гендерный аспект / М. Ю. Малкина, Д. Ю. Ро-гачев // Женщина в российском обществе.— 2018.— № 3(88). — С. 104-115. DOI: 10.21064/ WinRS.2018.3.10.

- Марков, Д.И. Сбережения молодежи: предпочтения и намерения молодых москвичей / Д. И. Марков // Сбережение населения России: здоровье, занятость, уровень и качество жизни. Материалы международной научно-практической конференции «IV Римашевские чтения» (Москва, 30 марта 2021 г.).—Москва : ФНИСЦ РАН, 2021.—С. 124-127.

- Евдокимова, А. С. Психолого-экономические аспекты отношения к деньгам студенческой молодежи (на примере обучающихся Забайкальского края) / А. С. Евдокимова // Психология и психотехника.— 2019.— № 4. — С. 57-65. DOI: 10.7256/2454-0722.2019.4.31397.

- Радаев, В. В. Миллениалы на фоне предшествующих поколений: эмпирический анализ / В. В. Радаев // Социологические исследования.— 2018.— № 3. — С. 15-33. DOI: 10.7868/ S0132162518030029.

- Аликперова, Н. В. Монетарные установки молодежи в условиях социально-экономической нестабильности / Н. В. Аликперова // Уровень жизни населения регионов России.— 2021.— Т. 17.— № 3. — С. 372-381. DOI: 10.19181/lsprr.2021.17.3.7.

- Багрянская, Е. С. Проблема воспитания культуры рационального управления финансами среди молодежи / Е. С. Багрянская / Промышленное развитие России: проблемы, перспективы. Сборник статей по материалам XVIII Международной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов (Нижний Новгород, 12 ноября 2020 г.). — Нижний Новгород : Мининский университет, 2021. — С. 16-20.

- Афанасьев, М.В. Особенности инвестиционного поведения населения в современных условиях (на примере молодёжи и студенчества) / М. В. Афанасьев, Т. М. Вахитова // Казанский экономический вестник.— 2020.— № 6(50). — С. 27-31.

- Yu, K. — M. Gender Differences in Financial Literacy Among Hong Kong Workers / K. — M. Yu, А. М. Wu, W. — S. Chan, K. — L. Chou // Educational Gerontology. — 2015.—Vol. 41. — Iss. 4. — P. 315326.