Игровой формат формирования финансовой культуры как способ достижения целей устойчивого развития финансового рынка России

Автор: Пушкарев И.П.

Журнал: Вестник Южно-Уральского государственного университета. Серия: Право @vestnik-susu-law

Рубрика: Частно-правовые (цивилистические) науки

Статья в выпуске: 2 т.25, 2025 года.

Бесплатный доступ

Статья посвящена вопросу использования настольных игр в процессе повышения финансовой грамотности граждан и формирования финансовой культуры нашего общества. В статье обосновывается вывод о том, что настольная игра - один из самых эффективных способов достижения поставленных Правительством РФ задач в области финансовой грамотности и финансовой культуры. Проводится классификация экономических настольных игр, которые могут быть использованы для решения названных задач, а также представлена разработанная автором статьи экономическая настольная игра «Биржевые торги», применяемая им в процессе преподавания дисциплины «Основы рынка ценных бумаг».

Финансовая грамотность, финансовая культура, фондовый рынок, ценные бумаги, экономическая настольная игра

Короткий адрес: https://sciup.org/147251181

IDR: 147251181 | УДК: 347.73 | DOI: 10.14529/law250210

Game format of financial culture formation as a way to achieve sustainable development goals of the Russian financial market

The article is devoted to the issue of using board games in the process of increasing the financial literacy of citizens and forming the financial culture of society. The article substantiates the conclusion that a board game is one of the most effective ways to achieve the goals set by the Government of the Russian Federation in the field of financial literacy and financial culture. A classification of economic board games is carried out that can be used to solve these problems, and also the economic board game “Stock Trading” developed by the author of the article is presented, which he uses in the process of teaching the discipline “Fundamentals of the Securities Market”.

Текст научной статьи Игровой формат формирования финансовой культуры как способ достижения целей устойчивого развития финансового рынка России

Современная Россия – страна с динамично развивающейся экономикой, показывающей хорошие результаты, не смотря на все вызовы современности. Такое развитие неминуемо сопровождается ростом разнообразия экономических связей и все более сильным вовлечением в их орбиту широких кругов населения.

Можно выделить два основных направления, по которым происходит усиление экономической активности граждан. Во-первых, отметим все более активное применение на- селением разрешенных законодательством форм деловой активности. Так, граждане все чаще, наряду с получением дохода от выполнения обязанностей по трудовому договору, выбирают такие формы, как осуществление профессиональной деятельности посредством частной практики (оценщики, патентные поверенные, арбитражные управляющие и т.п.); деятельность, приносящую доход, в качестве самозанятого; предпринимательскую деятельность в качестве индивидуального предпринимателя и, наконец, создание коммерческой организации и получение части ее прибыли в виде дивидендов и т.п. В подтверждение сказанного можно привести данные статистики. Например, по сведениям ФНС России, число индивидуальных предпринимателей к середине марта 2023 года в сравнении с тем же периодом 2022 года увеличилось более чем на 160 000, а к марту 2024 года выросло еще более чем на 350 000 и составило 4 134 059 человек. В то же время число самозанятых за два года выросло более чем в два раза и составило 9 450 810 человек [1].

Во-вторых, отмечается повышенный интерес к растущему числу финансовых продуктов, позволяющих вкладывать денежные средства с целью их сбережения или получения дохода, в том числе посредством совершения спекулятивных операций на фондовом рынке. Так, по данным Банка России, в 2023 году рост трудовых доходов, снижение неопределенности и увеличение инфляционных ожиданий способствовали интересу населения к инвестициям на фондовом рынке. Физические лица выбирали для вложений своих средств российские акции, ОФЗ и биржевые ПИФ, инвестирующие в денежный рынок и золото. Количество розничных инвесторов достигло 29,7 млн лиц, что составляет 39 % экономически активного населения страны [2, с. 2]. Вполне уместным, в этой связи, является указание в Стратегии развития финансового рынка Российской Федерации до 2030 года, утвержденной Распоряжением Правительства Российской Федерации от 29 декабря 2022 г. № 4355-р, на то, что повышение финансовой грамотности, как фактор финансового благосостояния и финансовой защищенности граждан, сохранит свою значимость в ближайшее десятилетие, учитывая, что массовое формирование необходимых знаний и навыков занимает длительное время при необходимости их постоянной адаптации в быстро меняющихся реалиях.

Исходя из этого в Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года, утвержденной Распоряжением Правительства Российской Федерации от 24 октября 2023 г. № 2958-р (далее – Стратегия повышения финансовой грамотности), ставится задача перехода от финансовой грамотности как набора знаний, умений и навыков к финансовой культуре, которая включает в себя ценности, установки и поведенческие практики, определяет качество использования гражданами финансовой грамотности. Для этого необходимо целенаправленное воздействие на все компоненты финансовой культуры через различные каналы коммуникации и соответствующих субъектов – государство, образовательные организации, финансовые организации, бизнес, креативные индустрии, добровольцев (волонтеров), семью, гражданское общество. Особый смысл данная задача принимает в связи с возможностью проявления своей экономической активности гражданами в довольно раннем возрасте. Например, в письме ФНС России «О применении налога на профессиональный доход» от 13 февраля 2019 г. № СД-4-3/2440@ разъясняется, что несовершеннолетние физические лица в возрасте от четырнадцати до восемнадцати лет, не зарегистрированные в качестве индивидуальных предпринимателей, вправе вести деятельность, доходы от которой облагаются налогом на профессиональный доход, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности, в следующих предусмотренных Гражданским кодексом Российской Федерации случаях:

– приобретения несовершеннолетним дееспособности в полном объеме в связи с вступлением в брак (п. 2 ст. 21 ГК РФ);

– наличия письменного согласия законных представителей несовершеннолетнего, родителей, усыновителей или попечителей на совершение сделок (п. 1 ст. 26 ГК РФ);

– объявления несовершеннолетнего полностью дееспособным (эмансипация) по решению органа опеки и попечительства либо по решению суда (ст. 27 ГК РФ).

Таким образом, очевидно, что получение дохода в довольно раннем возрасте требует от гражданина приобретения навыков разумного расходования полученных средств. В этой связи Стратегия повышения финансовой грамотности в числе задач повышения финансовой грамотности у детей и подростков называет освоение базовых основ финансовой грамотности и финансовой культуры через образование, воспитание и опыт, к которым в частности относятся:

– базовое понимание того, что такое деньги, как их можно заработать и как их правильно тратить, как планировать личный бюджет, ставить и достигать финансовые цели;

– базовые навыки математических расчетов и критического мышления, необходимые для действий в финансовой сфере;

– базовые представления о том, как устроен финансовый рынок, какие на нем существуют организации и финансовые продукты, получение первого опыта использования доступных финансовых продуктов;

– базовые представления о том, какие риски существуют в сфере финансов и как с ними справляться.

Относительно молодых граждан в числе задач обозначены владение навыками и установками для удовлетворения текущих потребностей и формирование основы для удовлетворения будущих потребностей, к которым в частности относятся:

– умение рационально распоряжаться деньгами, освоение навыков финансового планирования;

– осознание необходимости начинать формировать сбережения и инвестировать свободные средства как можно раньше, в том числе для формирования стабильных доходов в будущем.

Важность приобретения названных выше навыков обусловлена также реализацией в нашей стране Стратегии социальноэкономического развития Российской Федерации с низким уровнем выбросов парниковых газов до 2050 года, утвержденной Распоряжением Правительства РФ от 29 октября 2021 г. № 3052-р, направленной, в частности, на достижение таких результатов, как: устойчивый рост экономики с темпами выше среднемировых; высокий уровень технологического развития и конкурентоспособности российской экономики; повышение инвестиционной привлекательности российских пред- приятий и экономики, высокий уровень роста инвестиций; обеспечение доступа к мировым рынкам устойчивого финансирования; рост располагаемых доходов населения. Данные результаты предполагается достичь посредством применения таких мер, как развитие системы публичной нефинансовой отчетности компаний, а также развитие устойчивого, в том числе «зеленого», финансирования. Очевидно, что происходящая в связи этим структурная трансформация российской экономики требует от граждан своевременной и адекватной реакции, в том числе и в вопросах управления своими финансами.

При этом согласимся с авторами Стратегии повышения финансовой грамотности в том, что «знания и компетенции не всегда автоматически обеспечивают продуктивное финансовое поведение, особенно в ситуации, если они вступают в конфликт с социокультурными установками и ценностями людей – например, низким уровнем доверия, коротким горизонтом планирования, недостаточным самоконтролем и ответственностью. В этой связи Стратегия повышения финансовой грамотности называет большое количество инструментов, посредством которых происходит формирование финансовой культуры граждан. Среди них, в частности, выделяются цифровые образовательные продукты в области повышения финансовой грамотности и формирования финансовой культуры, в том числе в игровых форматах».

Игровой формат формирования финансовой культуры у молодых граждан, подростков и детей представляется в этой связи одним из наиболее эффективных образовательных продуктов. В полной мере мы поддерживаем позицию исследователей, называющих следующие отличительные признаки настольных игр, позволяющие отграничить их от других интерактивных методов обучения (например, от деловых игр): «1) настольные игры максимально локализованы в пространстве, то есть всегда проводятся на столе или иной локально ориентированной поверхности; 2) настольные игры всегда предполагают наличие игровой атрибутики, к которой, в первую очередь, относятся игровое поле, фишки, карточки, правила игры и т.д., которые могут выполнять функции раздаточного материала, наглядных пособий и иных учебных средств; 3) алгоритм и правила настольных игр заранее предопределены – внести в них изменения на любой ста- дии игры в большинстве случаев невозможно; 4) настольные игры в подавляющем большинстве случаев требуют участия как минимум двух игроков и/или команд, то есть они всегда «живые», так как исключается применение в процессе их разыгрывания компьютерного и программного обеспечения; 5) настольные игры отличаются большей степенью условности, в силу чего не предполагают активного межличностного взаимодействия обучающихся и могут быть рекомендованы к применению в коллективах с низким уровнем психологической устойчивости, склонных к конфликтам; 6) настольные игры в большинстве случаев не связаны с распределением ролей, в играх, где предполагается распределение ролей, их дальнейшее разыгрывание осуществляется не самими участниками, а подчинено сюжету самой настольной игры» [3].

«Сочетая высокую изобразительность (картинность) и сценарную гибкость, настольная игра позволяет рассказывать о вымышленных и реальных событиях, моделировать ситуации, благодаря чему игроки при помощи своего воображения и воображения авторов игры, могут получить уникальные знания и опыт. Именно это обстоятельство позволяет говорить о том, что у настольных игр очень большой образовательный потенциал. Настольные игры предусматривают решение различных когнитивных задач, требующих развития метакогнитивных умений (пространственных, логических, знаково-симво-лических и др.). Оптимальное решение конкретных задач, предусмотренных игрой, предполагает построение плана игровых действий каждым участником, выработку стратегий и их преобразование в процессе игрового взаимодействия, учет позиции другого при разработке стратегии, что требует овладения разными коммуникативными умениями (сотрудничество с другими, умение работать в группе, учет позиции другого). Соревновательная мотивация в ситуации выигрыша/проигрыша в ряде игр требует, с одной стороны, развития эмоциональной саморегуляции, а с другой - способствует ее становлению» [4].

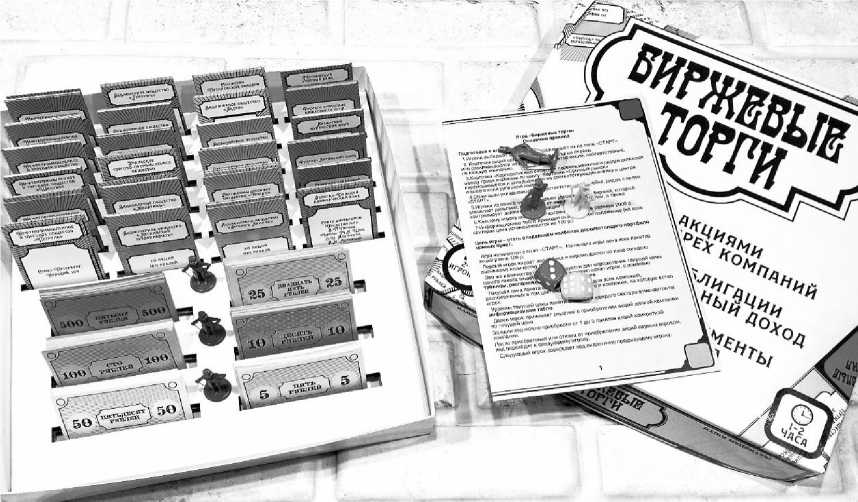

Очевидно, что применение настольных игр в процессе повышения уровня финансовой грамотности также имеет большой образовательный потенциал. Полагаем, что все игры, которые используются для развития соответствующих компетенций, могут быть разбиты на несколько групп. В первую группу входят уже имеющиеся на рынке настольные игры по экономической тематике, среди которых в качестве наиболее популярных можно назвать такие, как «Монополия», «Магнат», «Тюльпаномания», «Энергосеть» и др. Вторую группу образуют игры, специально созданные в целях повышения финансовой грамотности и представленные на сайте Банка России. Среди них можно назвать «Отчаянные домохозяйства», «Кредиторы и заемщики», «Финансовая безопасность» и др. И, наконец, третью группу образуют настольные игры, создаваемые отдельными энтузиастами в порядке частной инициативы или в рамках различных образовательных процессов. В качестве примера такой игры можно привести настольную игру «Биржевые торги», созданную автором данной статьи (рис. 1).

«Биржевые торги» - авторская настольная игра, которая моделирует поведение инвесторов на рынке ценных бумаг, совершающих сделки с акциями и облигациями, а также использующих инструменты срочного рынка (фьючерсы и опционы). Суть игры состоит в том, что, совершая биржевые сделки, каждый игрок стремится стать владельцем самого дорогого портфеля ценных бумаг.

Возможность приобретения облигаций, а также акций двадцати четырех компаний позволяет максимально диверсифицировать свой портфель. При этом оригинальное техническое решение помогает легко отслеживать постоянно меняющиеся в процессе игры цены на акции.

Кроме того, в механику игры заложено наступление ряда событий, обусловленных владением различными ценными бумагами (выплата купонного процента, а также дефолт по облигациям, получение дивидендов по акциям и др.), что делает представление о них более полным, а игру более увлекательной и динамичной (рис. 2).

Специфика игры состоит в том, что благодаря механизму постоянного изменения цен на акции до конца партии сохраняется интрига относительно ее победителя, так как стоимость портфеля каждого игрока также постоянно меняется.

Одной из особенностей игры является присутствие в ней инструментов срочного рынка (фьючерсов и опционов), с помощью которых также можно совершать сделки с акциями, а заодно понять принцип их работы (рис. 3).

Рис. 1. Настольная игра «Биржевые торги»

_

^ Оквлтмыкв^-ПРЕДЛОЖИТЕ

•При наличии у ^ас ЧЕТЫРЕХ ПАКЕТОВ АКЦИЙ КОМПАНИЙ. РАСПОЛОЖЕННЫХ В СИНЕМ ИЛИ ЖЕЛТОМ СЕКТОРЕ. ^Ы ОБЯЗАНЫ ПРИОБРЕСТИ ПО ТЕКУЩЕЙ ЦЕНЕ ОСТАВШИЕСЯ ПАКЕТЫ АКЦИЙ ЭТИХ КОМПАНИЙ

Рис. 2. Примеры корпоративных событий в настольной игре «Биржевые торги»

Fflosenor^

ПРЕДЛОЖЕНИЕ

^РИ НАЛИЧИИ У ^ДС ДВУХ и БОЛЕЕ ПАКЕТОВ АКЦИЙ ОДНОЙ ИЗ КОМПАНИЙ.

РАСПОЛОЖЕННОЙ В СИНЕМ ИЛИ ЗЕЛЕНОМ СЕКТОРЕ. ^Ы МОЖЕТЕ ПРИОБРЕСТИ ПО ТЕКУЩЕЙ ЦЕНЕ ЕЩЕ ОДИН ПАКЕТ АКЦИЙ ЭТОЙ КОМПАНИИ