Импортозамещение как фактор развития отечественных цифровых технологий

Автор: Якушев Н.О., Устинова К.А., Кочнев А.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Научно-технологическое и инновационное развитие

Статья в выпуске: 3 т.17, 2024 года.

Бесплатный доступ

Согласно мировым трендам развития экономики, цифровые технологии выступают необходимым фактором повышения конкурентоспособности, производительности труда, снижения расходов ресурсов и оптимизации бизнес-процессов. В России их становление выступает одним из драйверов для экономики. Вследствие изменения геополитической ситуации с 2022 года начался уход с российского рынка крупных иностранных компаний, работающих в сфере цифровизации. Это актуализировало проблему импортозамещения (разработки собственных цифровых и информационных технологий) как на государственном, так и корпоративном уровне. Решение вопроса импортозамещения позволит не только сократить импорт, но и увеличить производство высокотехнологичных товаров, поддержать отечественных производителей. В связи с этим цель исследования заключается в определении барьеров и возможностей импортозамещения цифровых технологий в России. На основе систематизации и обзора научных работ в сфере импортозамещения выделены подходы к его реализации. В рамках статьи обоснована необходимость в условиях российской действительности реализации подхода, направленного на создание новых отраслей и секторов по разработке и производству цифровых технологий на основе оценки специфики импорта и экспорта. Проведен анализ объёмов высокотехнологичного экспорта России в международном сравнении. Дана оценка высокотехнологичной экспортной траектории субъектов Российской Федерации по товарным группам, обеспечивающим цифровизацию. Выделены тенденции, проблемы импортозамещения в сфере цифровизации. Исследованы меры поддержки и особенности государственной политики импортозамещения в сфере цифровых технологий и разработок. В результате проведенного исследования разработан инструментарий, направленный на поддержку развития отечественных цифровых технологий на базе импортозамещения. При его использовании становится возможным представить вклад экономических субъектов и его специфику в сфере информационных технологий. Подготовлены предложения по формированию стратегии импортозамещения в сфере цифровых технологий с учетом отраслевых особенностей. Результаты исследования могут применяться органами государственной власти субъектов РФ в сфере цифровизации.

Импортозамещение, отечественные разработки, цифровые технологии, развитие, территории

Короткий адрес: https://sciup.org/147243913

IDR: 147243913 | УДК: 339.564 | DOI: 10.15838/esc.2024.3.93.5

Import substitution as a factor in the development of domestic digital technology

According to global economic development trends, digital technology is a necessary factor in increasing competitiveness, labor productivity, reducing resource costs and optimizing business processes. In Russia, its development is one of the factors that drive the economy. As a result of the changing geopolitical situation, large foreign companies operating in the field ofdigitalization have begun to withdraw from the Russian market since 2022. This has brought to the fore the problem of import substitution (development of own digital and information technology) at the state and corporate level. Addressing the issue of import substitution will not only reduce imports, but also increase the production of high-tech goods and support domestic producers. In this regard, the aim of the study is to identify barriers to and opportunities for import substitution of digital technology in Russia. Based on the systematization and review of scientific works in the field of import substitution, we highlight approaches to its implementation. The article substantiates the need to implement the third approach in the context of Russian reality. We analyze the volume of high-tech exports of Russia as compared to other countries. We assess the high-tech export trajectory pursued by constituent entities of the Russian Federation in the context of commodity groups that promote digitalization. We highlight trends and problems of import substitution in the field of digitalization and investigate support measures and state policy aimed at import substitution in the field of digital technology and developments. As a result of the research, we have designed a toolkit to support the development of domestic digital technology based on import substitution. Using the toolkit helps to present the contribution of economic entities and its specifics in the field of information technology. Proposals have been prepared for the formation of an import substitution strategy in the field of digital technology, taking into account industry specifics. The results of the study can be applied by the state authorities of constituent entities of the Russian Federation in the field of digitalization.

Текст научной статьи Импортозамещение как фактор развития отечественных цифровых технологий

Быстрые темпы научно-технического прогресса в мире диктуют необходимость изменения принципов ведения хозяйства. Одним из самых актуальных мировых трендов развития экономики на сегодняшний день является цифровая трансформация. В Йоханнесбургской декларации – II, принятой на состоявшемся саммите БРИКС в 2023 году, обозначается «активная роль цифровой экономики в содействии глобальному экономическому росту»1, а также роль цифровизации в сфере образования и культуры стран БРИКС.

В России процесс цифровой трансформации регулируется в первую очередь Указом Президента РФ «О национальных целях развития Российской Федерации на период до 2030 года»2, в котором установлено достижение «цифровой зрелости» ключевых отраслей экономики и социальной сферы, в том числе здравоохранения и образования, а также государственного управле- ния. Наряду с этим обозначается рост вложений до 2030 года в отечественные информационные технологии в четыре раза по сравнению со значением показателя 2019 года. Кроме того, с 2019 года на территории страны реализуется национальный проект «Цифровая экономика»3, нацеленный на создание и поддержку информационной инфраструктуры, а также внедрение цифровых технологий в производство и государственное управление. Еще одним документом, регламентирующим цифровую трансформацию, выступает Стратегия развития информационного общества в Российской Федерации на 2017–2030 годы.

Усиление актуальности вопросов, связанных с цифровизацией, обусловлено и необходимостью решения задачи в области импорто-замещения в условиях ухудшения внешней среды, а именно применения санкций со стороны ведущих экономик мира (Европы, США, Канады, Австралии) к Российской Федерации. Именно на фоне жесточайшей конкуренции и внешних ограничений должны быть активизированы возможности импортозамещения в сфере цифровых технологий не только на страновом, но и на региональном уровне.

Ключевую роль в обеспечении цифровой трансформации играют внедрение и дальнейшее использование цифровых технологий. Под цифровыми технологиями здесь и далее в исследовании понимаются технологии сбора, хранения, обработки, поиска, передачи и представления данных в электронном виде.

Цифровая трансформация осуществляется и на региональном уровне. До сентября 2021 года всеми субъектами РФ во исполнение пункта 2 перечня поручений Президента Российской Федерации от 31 декабря 2020 года № Пр-22424 были утверждены региональные стратегии цифровой трансформации ключевых отраслей экономики, социальной сферы, государственного управления.

Реализация цифровой трансформации может происходить как за счет импорта цифровых технологий, так и за счет внедрения и исполь- зования цифровых технологий, созданных на территории России. Развитие отечественных цифровых технологий имеет целый ряд преимуществ:

– во-первых, позволяет решить вопрос информационной безопасности;

– во-вторых, обеспечивает экономическую независимость от иностранных контрагентов;

– в-третьих, способствует созданию новой отрасли производства.

Вместе с тем развитие цифровых технологий только лишь за счет процессов импортозамеще-ния может быть связано с некоторыми отрицательными последствиями, а именно с возникновением искусственных ограничений на рынке. Речь идет об отсутствии необходимого ассортимента и других предложений, возможности выбора, что в итоге может способствовать формированию копинг-стратегии в сфере цифровых технологий5.

В 2022 и 2023 гг. импортозамещение и цифровой суверенитет стали оказывать влияние на рынок IT в России. До этого большинство отечественных предприятий использовали зарубежные технологии и сервисы, в связи с чем приоритетным является переход на российское оборудование и программное обеспечение. Уход большинства крупных поставщиков информационных технологий и оборудования с российского рынка привел к необходимости развития отечественных разработок и увеличения объема инвестиций в эту отрасль. При этом драйвером для развития собственных продуктов в сфере информационных технологий стал не только спрос со стороны бизнеса, которого лишили возможности выбора IT-продукта, но и государство, которое потребовало разработки российского программного обеспечения для нужд официальных структур.

В подобных условиях крайне важно определить наиболее перспективные направления импортозамещения цифровых технологий и сконцентрировать на них имеющиеся в распоряжении финансовые ресурсы (Зимовец, Климачев, 2022; Глазьев, Ткачук, 2023; Крылова, 2023).

В связи с этим цель исследования состоит в определении барьеров и возможностей импор-тозамещения цифровых технологий в России. Для достижения поставленной цели необходимо решить следующие задачи:

-

1) проанализировать отечественный опыт, касающийся развития импортозамещения цифровых технологий;

-

2) обобщить перспективные направления импортозамещения цифровых технологий в России;

-

3) определить тенденции и проблемы им-портозамещении в сфере цифровой трансформации и информационных технологий, которые оказывают влияние на развитие цифровых технологий;

-

4) выделить приоритетные направления поддержки в сфере информационных технологий и особенности осуществления государственной политики импортозамещения для развития цифровых технологий и разработок.

Гипотеза исследования заключается в предположении, что развитие цифровых технологий возможно через политику импортозамещения, которая реализуется на основе стимулирования производства конкурентоспособных высокотехнологичных товаров мирового уровня в стране и регионах, что может позволить создать новые и развивать существующие высокотехнологичные отраслевые направления в условиях цифровой экономики.

Теоретические аспекты исследования

В данном исследовании под импортозаме-щением понимается определенная экономическая стратегия, главной целью которой является защита производителей внутри страны за счет замещения импортных промышленных товаров, услуг и технологий продуктами национального производства. Цель внедрения процессов импортозамещения заключается в повышении конкурентоспособности продукции, производимой внутри страны. Достижению этой цели способствует стимулирование процессов модернизации бизнеса и увеличения производительности предприятий. Помимо этого, важно создавать и внедрять принципиально новые технологии производства продукции с высокой добавленной стоимостью (Бе-резнев, Кульпина, 2022; Боробов, Миндлин, 2022; Mo et al., 2021).

В России политику импортозамещения учёные-экономисты разделяют на три направления. Первое направление заключается в увеличении объема реализованных на внутреннем рынке готовых отечественных товаров и услуг посредством снижения или замедления роста продаж аналогичной импортной продукции (Гулин и др., 2015; Готовский, 2021; Абдике-ев, 2022; Irwin, 2021; Zhang et al., 2023). Реализация этого направления предполагает освоение новых видов продукции; повышение конкурентоспособности производимой в стране продукции; наращивание объема внутреннего производства; стимулирование производства продовольствия в условиях контрсанкций (Го-товский, 2021; Глазьев, 2022; Глазьев, Ткачук, 2023).

Второе направление связано с увеличением в структуре выпускаемой продукции доли произведенных на территории Российской Федерации комплектующих, сырья и материалов для последующего производства отечественной продукции на их основе, а также со стимулированием спроса на нее. Помимо этого, оно заключается в стимулировании спроса на подобные товары (Готовский, 2021; Гулин и др., 2015; Зимовец, Климачев, 2022). К этому направлению относятся размещение, связанное с операциями технологического характера; замена сырья и материалов импортного происхождения отечественными аналогами; углубление промышленной кооперации (Болдина и др., 2022; Боробов, Миндлин, 2022; Руденко и др., 2022; Хоменко и др., 2022; Bottega, Romero, 2021).

В рамках третьего направления идет речь о так называемом экспортоориентированном им-портозамещении. Оно основано на активном содействии проведению мероприятий по им-портозамещению, при которых продукция, характеризующаяся большей локализацией, реализуется как на внутреннем, так и на внешнем рынках, т. е. одновременно продается внутри страны и экспортируется (Гулин и др., 2015; Готовский, 2021; Ленчук, 2022; Макарычева, 2022; Крылова, 2023; Zhou, Fan, 2023). При этом за счет повышения локализации и более высокой добавленной стоимости, создаваемой предприятиями, достигается дополнительный эффект для российской экономики в целом. Это может способствовать росту экономики и позволит преодолеть низкую динамику внешнего спроса (Абдикеев, 2022; Готовский, 2021; Зимовец, Климачев, 2022; Кривенко, Епанеш-никова, 2020; Rodrigues, 2010; Carrasco, Tovar-Garcia, 2021).

В ряде научных работ рассматриваемые вопросы развития импортозамещения высокотехнологичного сектора и цифровых технологий в России в новых экономических условиях включают следующие моменты:

– в условиях внешнего давления государство делает ставку на технологический суверенитет, то есть внедрение и тиражирование российских технологий и их использование при создании новых промпредприятий и выпуске серийной продукции (Абдикеев, 2022; Глазьев, 2022; Лымарь и др., 2022); при этом речь идет не только об импортозамещении, но и о производстве конкурентоспособной продукции по сравнению с западными аналогами (Гулин и др., 2015; Дубков, Носков, 2022; Зимовец, Кли-мачев, 2022);

– подчеркивается, что успех в достижении технологического суверенитета во многом зависит от поддержки малых и средних высокотехнологичных компаний, а также от доступности финансирования для них (Болдина и др., 2022; Боробов, Миндлин, 2022; Хоменко и др., 2022); однако стоит отметить, что венчурный рынок в России пока находится на ранней стадии развития, для дальнейшего рывка необходима поддержка государства, которое возьмет на себя риски (Кузнецова, Цедилин, 2019; Макарычева, 2022; Шавтикова и др., 2022; Menon, 2023);

– утверждается, что необходимость масштабного импортозамещения во многих отраслях промышленности – условие предоставления проектного финансирования на двадцать лет (Ленчук, 2022; Макарычева, 2022; Глазьев, Ткачук, 2023; Meral, 2021). Это одна из ключевых потребностей большинства крупнейших инвесторов. Необходимо подчеркнуть, что внесение дополнительных изменений в механизм «фабрика проектного финансирования»6 будет способствовать повышению роли этого инструмента в восстановлении экономики России в ближайшие годы (Березнев, Кульпина, 2022; Глазьев, 2022; Сычева, 2022).

Для технологических изменений в стране (опираясь на исследования W. Jia, A. Collins, W. Liu, A. Goldfarb, C. Tucker) развитие собственных цифровых технологий играет ключевую роль. Процесс миниатюризации, когда микрочипы заменили целые машины, означает, что требуется все больше цифровых технологий и разработок для развития цифровой трансформации экономики (Jia et al., 2023; Goldfarb, Tucker, 2019).

Развитие технологической конъюнктуры мирового экспорта и включенность стран в высокотехнологичные рынки опирается на долгосрочную выгоду. Так, одним из показателей оценки конкурентоспособности технологической продукции гражданского назначения на экспортном рынке выступает показатель «доля высокотехнологичного экспорта в мире» (Zhou, 2008; Reinert, 2020; Irwin, 2021; Matthess, Kunkel, 2020). Страны, развивая свою высокотехнологичную специализацию, могут повышать производительность имеющихся ресурсов и, таким образом, увеличивать объем производимой технологической продукции, формируя длинные цепочки стоимости (Bon, 2021). При этом под технологическим экспортом стоит понимать не только аналитические группы товаров гражданского назначения, но и саму систему взаимосвязанности построения длинных цепочек стоимости, базирующуюся на модели «стратегических альянсов» (Harris, Schmitt, 2020; Cooke, Watson, 2011). К разряду «высокотехнологичной» относится технически сложная продукция, для производства которой используются сложные технологические процессы (передовые технологии), основанные на результатах не только прикладных, но и фундаментальных научных исследований (Oviatt, McDougall, 1994; Bruton, 1998; Sestu et al., 2018).

Следовательно, рассмотренные научные исследования позволяют выделить три подхода к политике импортозамещения:

-

1) вынужденный процесс для предотвращения спада экономики в условиях ужесточения внешних ограничений с целью развития собственных товаров (аналогичных зарубежным) и отчасти разработки, производства новых продуктов в высокотехнологичной сфере, включая цифровые технологии;

-

2) необходимый этап и базовая составляющая технологического суверенитета страны,

связанная с разработкой и внедрением собственных цифровых технологий c целью создания внутри страны сектора, способного полностью удовлетворить потребности внутреннего рынка;

-

3) катализатор создания новых отраслей и секторов по разработке и производству цифровых технологий, которые будут использоваться для решения внутренних задач и обладать конкурентными преимуществами на зарубежном рынке.

С позиции актуальной повестки действия санкций и технологических ограничений в данном исследовании нами будет учитывается третий подход, который направлен на формирование отечественных цифровых технологий за счет создания высокотехнологичных и наукоемких производств, как для внутреннего развития, так и обеспечения конкурентоспособности страны в высокотехнологичном секторе на мировой арене.

Также стоит обратить внимание на то, что в существующих условиях необходимы конкретные продукты и услуги для технологического суверенитета России и структурной адаптации ее экономики, в том числе цифровые продукты и технологии, которые не разрабатываются в России.

Методы исследования

В качестве методологической базы исследования использовались принципы комплексного подхода. Решение задач исследования основывалось на аналитическом обзоре современной научно-технической, нормативной, методической литературы, затрагивающей проблематику исследования.

Информационной базой послужили работы отечественных и зарубежных ученых, данные статистики и аналитических исследований, нормативно-правовые акты органов государственной власти и управления, а также материалы периодической печати.

В мировой практике существующие подходы к оценке высокотехнологичного экспорта можно разделить на три группы в зависимости от степени их применения (Reinert, 1999; Chaudhuri, Chakraborty, 2010; Ketels, 2015):

-

– секторальный (по видам экономической деятельности);

-

– продуктовый (по конечному продукту и его наукоемкости) с разбивкой на 9 групп;

-

– патентный (по высокотехнологичным патентам).

Эти подходы используются правительственными органами большинства стран, а также в аналитической деятельности многих крупнейших организаций (ОЭСР, Всемирный банк, статотдел ООН, Евростат, национальные статистические службы).

Для достижения цели и задач исследования предлагается следующий поэтапный алгоритм.

-

1. Проведение количественной оценки. Определение доли России в мировом экспорте и импорте товаров, что выявляет позицию страны на мировой арене в сравнении с зарубежными странами. Расчет объёмов высокотехнологичного экспорта России в сравнении с зарубежными странами (включая определение: объемов экспорта, млрд долл.; доли в мировых объёмах экспорта, %; доли в объемах всех поставок страны на зарубежный рынок, %).

-

2. Определение количественных и качественных характеристик в развитии цифровых технологий через оценку высокотехнологичной экспортной траектории в субъектах РФ. Определение высокотехнологичной направленности субъектов РФ через оценку высокотехнологичной экспортной траектории субъектов по товарной группе («Компьютеры и оргтехника, электрооборудование и научные приборы»; «Электроника и телекоммуникации»). Это позволяет систематизировать регионы (по объему экспорта по товарной группе, млн долл. США; по доле региона в общем объеме экспорта, %), а также выделить регионы-лидеры по индексу высокотехнологичной экспортной траектории. Оценка высокотехнологичной экспортной траектории помогает лучше понять ключевые движущие факторы развития цифровых технологий.

-

3. Группировка тенденций и проблем, происходящих в импортозамещении в сфере цифровой трансформации и информационных технологий, которые оказывают влияние на развитие цифровых технологий.

-

4. Разработка предложений по формированию мероприятий в сфере поддержки для стратегии импортозамещения в сфере цифровых технологий с учетом отраслевых особенностей.

Такой алгоритм оправдан использованием как секторального, так и продуктового подхода в развитии высоких технологий. Это, в свою очередь, составляет научную значимость исследования.

Основные результаты исследования

Импортозамещение для России не является абсолютно новым периодом развития экономики страны. Процесс начался еще после девальвации 1998 года, когда доля отечественной продукции в потребительской корзине стала выше, чем зарубежной. В 1998 году количество ввезенных на территорию страны товаров уменьшилось на 20% (74 млрд долл.), а в 1999 году – ещё на 28% (до 53 млрд долл.) (Березнев, Кульпина, 2022; Гулин и др., 2015). Однако спрос, который сильно возрос в посткризисный период, был довольно быстро и без особых сложностей удовлетворен, чему способствовало экстенсивное развитие незагруженных производственных мощностей. Таким образом, одним из основных факторов экономического роста стало уменьшение объемов импорта, вызванное девальвацией. В 1999–2000 гг. наиболее значимое влияние импортозамещение как фактор экономического роста оказало на обраба- тывающее производство. Некоторые экономисты отмечают, что рост ВВП и увеличение объемов промышленного производства в 1999 году были на 25% обеспечены за счет импортозамещения (Глазьев, 2022; Гулин и др., 2015).

По итогам 2021 года Российская Федерация занимала 13 место (8-е в 2012 году) среди мировых экспортеров товаров и 22 место (17-е в 2012 году) в мировом рейтинге импортеров товаров. Доля Российской Федерации в 2021 году в мировом экспорте составила 1,9%, в импорте – 1,3%. Россия является ведущим экспортером сырьевых товаров, полуфабрикатов, а также продукции первичных форм и простых изделий (табл. 1) . Она остается «пассивным» экспортером в поставках продукции машиностроения, фармацевтики, товаров для массового рынка, применяемых в бытовых и других целях, изделий специального назначения (фото и кинотовары). Это позволяет утверждать, что разви-

Таблица 1. Доля России в стоимости мирового экспорта товаров, %

Товарная позиция 2006 2013 2017 2021 2021 к 2006, п. п. «Ведущий» экспортер Удобрения 14,1 13,8 14,1 14,9 0,7 Топливно-энергетические товары 10,9 11,3 8,9 8,3 -2,6 Никель и изделия из него 22,5 13,9 10,5 6,7 -15,8 Древесина и изделия из нее; древесный уголь 6,0 5,6 5,9 6,3 0,4 Злаки 3,1 3,8 7,2 6,0 2,9 Черные металлы 5,4 5,1 5,0 5,2 -0,3 Рыба и ракообразные 0,8 2,7 2,9 4,4 3,5 Прочие недрагоценные металлы, металлокерамика и изделия из них 6,2 4,7 4,8 3,7 -2,5 Драгоценные камни, драгоценные металлы и изделия из них 1,5 1,6 1,7 3,7 2,2 Алюминий и изделия из него 5,1 4,4 3,9 3,6 -1,5 «Пассивный» экспортер Реакторы ядерные, котлы, оборудование и механические устройства и их части 0,31 0,43 0,41 0,43 0,12 Фармацевтическая продукция 0,08 0,12 0,14 0,30 0,23 Мебель; постельные принадлежности, матрацы, основы матрацные, диванные подушки 0,28 0,21 0,21 0,28 0,01 Средства наземного транспорта (кроме железнодорожного или трамвайного подвижного состава) 0,24 0,36 0,24 0,25 0,01 Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные 0,21 0,28 0,32 0,25 0,04 Инструменты, приспособления, ножевые изделия, ложки и вилки из недрагоценных металлов и их части 0,21 0,28 0,32 0,25 0,04 Электрические машины и оборудование и их части; звукозаписывающая и звуковоспроизводящая аппаратура 0,15 0,22 0,17 0,18 0,03 Спортивный инвентарь и его части и принадлежности 0,08 0,12 0,12 0,16 0,08 Одежда и текстильные изделия 0,01 0,05 0,07 0,12 0,10 Фото и кинотовары 0,04 0,04 0,06 0,10 0,06 Составлено на основе данных цифровой платформы Международного торгового центра. URL:

тие высокотехнологичных секторов является крайне актуальным для экономической политики России, что может обеспечить развития высокотехнологичного экспорта и собственных цифровых технологий.

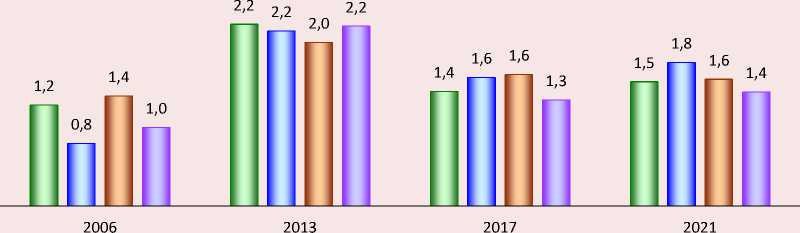

В доле мирового импорта перечень основных «растущих» товарных позиций России в 2021 году включал текстильные изделия – 1,8%, товары химической отрасли – 1,6%, продукцию машиностроения – 1,5%, разные готовые изделия – 1,4% (рис. 1) . Увеличение доли в мировом импорте по данным товарам за период с 2006 по 2021 год наблюдается в интервале от 0,2 до 1%.

Кроме того, в этих же товарных группах стоимостные объемы показывают рост от 2,5 до 3,5 раза за тот же анализируемый период.

В настоящее время объём мирового рынка высокотехнологичной продукции оценивается Всемирным банком в 3 трлн долларов (рынок энергоресурсов – 0,7 трлн долларов). Между тем, доля России в 2021 году в мировом высокотехнологичном экспорте составляла 0,4%. Для сравнения, в Китае – 33,5%, Германии – 7,4%, США – 6,0%, Республике Корее – 5,8%, Сингапуре – 5,7%, Японии – 4,1%, Малайзии – 3,9%, Франции – 3,5%, Великобритании – 2,4% (табл. 2) .

Рис. 1. Доля России в стоимости мирового импорта товаров, %

□Текстильные изделия □ Товары химической отрасли

□ Продукция машиностроения □ Разные готовые изделия

Источник: составлено по данным цифровой платформы Международного торгового центра. URL: https://www. (дата обращения 30.05.2024).

Таблица 2. Объёмы высокотехнологичного экспорта России в сравнении с зарубежными странами

|

Страна |

2006 |

2013 |

2017 |

2021 |

Изменения, % |

||||||||||

|

О |

Д (М) |

Д (С) |

О |

Д (М) |

Д (С) |

О |

Д (М) |

Д (С) |

О |

Д (М) |

Д (С) |

2021 к 2006 |

2021 к 2013 |

2021 к 2017 |

|

|

Китай |

273,1 |

14,9 |

28,2 |

655,9 |

28,3 |

28,0 |

654,2 |

24,5 |

29,2 |

942,3 |

33,5 |

29,7 |

345,0 |

143,7 |

144,1 |

|

Германия |

163,2 |

8,9 |

14,7 |

209,3 |

9,0 |

12,9 |

195,2 |

7,3 |

13,2 |

209,7 |

7,4 |

14,5 |

128,5 |

100,2 |

107,4 |

|

США |

219,0 |

12,0 |

21,3 |

169,2 |

7,3 |

9,6 |

154,5 |

5,8 |

9,9 |

169,2 |

6,0 |

10,7 |

77,3 |

100,0 |

109,5 |

|

Южная Корея |

93,4 |

5,1 |

28,7 |

143,5 |

6,2 |

25,4 |

166,7 |

6,3 |

32,0 |

164,0 |

5,8 |

25,6 |

175,6 |

114,3 |

98,4 |

|

Сингапур |

124,7 |

6,8 |

45,9 |

143,3 |

6,2 |

35,0 |

146,8 |

5,5 |

44,1 |

159,9 |

5,7 |

34,9 |

128,3 |

111,6 |

109,0 |

|

Япония |

129,2 |

7,1 |

20,0 |

111,1 |

4,8 |

15,4 |

106,2 |

4,0 |

16,0 |

116,5 |

4,1 |

15,5 |

90,2 |

104,9 |

109,7 |

|

Малайзия |

63,5 |

3,5 |

39,5 |

67,1 |

2,9 |

36,3 |

74,1 |

2,8 |

39,3 |

108,7 |

3,9 |

29,4 |

171,2 |

162,0 |

146,6 |

|

Франция |

81,5 |

4,5 |

16,4 |

118,7 |

5,1 |

16,7 |

108,8 |

4,1 |

17,8 |

97,5 |

3,5 |

20,4 |

119,7 |

82,2 |

89,7 |

|

Великобритания |

119,4 |

6,5 |

26,5 |

74,7 |

3,2 |

14,3 |

73,7 |

2,8 |

14,6 |

66,7 |

2,4 |

13,7 |

55,9 |

89,3 |

90,5 |

|

Швейцария |

31,1 |

1,7 |

21 |

54,3 |

2,3 |

10,1 |

29,8 |

1,1 |

9,2 |

38,2 |

1,4 |

15,2 |

122,8 |

70,3 |

128,0 |

|

Канада |

26,7 |

1,5 |

6,9 |

32,2 |

1,4 |

5,8 |

26,94 |

1,0 |

6,5 |

29,09 |

1,0 |

7,0 |

108,9 |

90,4 |

108,0 |

|

Россия |

3,9 |

0,2 |

1,3 |

9,2 |

0,4 |

2,1 |

10,4 |

0,4 |

2,0 |

10,6 |

0,4 |

1,8 |

270,6 |

114,7 |

101,9 |

Пояснение: О – объемы экспорта, млрд долл. США; Д (М) – доля в мировых объёмах экспорта, %; Д (С) – доля в объемах всех поставок страны на зарубежный рынок, %.

Источник: составлено на основе данных The World Bank Group. URL:

Мировой рынок высокотехнологичной продукции анализируют с позиций сегментных групп, которые связаны с развитием цифровых технологий (рис. 2). Объемы мирового импортного рынка за пятнадцатилетний период по двум товарным позициям, входящим в сегмент «высокотеха», увеличились на 157,7% и 3,4 раза соответственно, а их доля в 2021 году составила 2,8 и 4,3%. По данным товарным группам сто- имость мирового экспортного рынка увеличилась на 160,4% и в 3 раза, доля этих товаров в экспорте в 2021 году составила 2,9 и 3,6%.

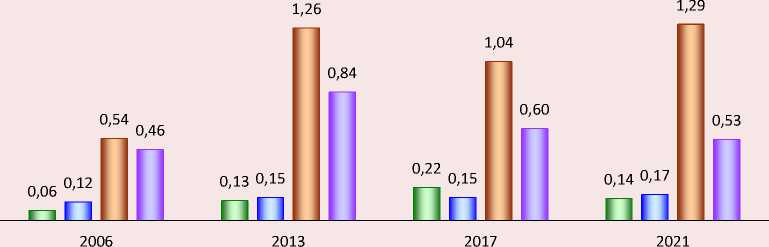

Развитие цифровых технологий напрямую связано с мировым рынком высокотехнологичной продукции. Позиции России в мировой торговле продуктами «высокотеха» отражают зеркальную противоположность экспорта и импорта (рис. 3) . Доля российских поставок в

Рис. 2. Стоимость высокотехнологичных товаров в мировой торговле, млрд долл. США

□ Компьютеры и оргтехника, электрооборудование и научные приборы (импорт)

□ Электроника и телекоммуникации (импорт)

□ Компьютеры и оргтехника, электрооборудование и научные приборы (экспорт)

□ Электроника и телекоммуникации (экспорт)

Источник: составлено по данным цифровой платформы Международного торгового центра. URL: https://www. (дата обращения 30.05.2024).

Рис. 3. Доля России в мировой торговле высокотехнологичными товарами, %

□ Компьютеры и оргтехника, электрооборудование и научные приборы (экспорт)

□ Электроника и телекоммуникации (экспорт)

□ Компьютеры и оргтехника, электрооборудование и научные приборы (импорт)

□ Электроника и телекоммуникации (импорт)

Источник: составлено по данным цифровой платформы Международного торгового центра. URL: https://www. (дата обращения 30.05.2024).

мировом экспорте по двум основным товарным позициям высокотехнологичного сектора за период с 2006 по 2021 год не достигла и 0,3%. Однако доля российского участия в мировом импорте высокотехнологичной продукции за тот же период варьировалась в интервале от 0,5 до 1,3%, что практически в десятки раз превышает экспорт в некоторые годы. Несомненно, это связано с долгой проработкой в государственной экономической политике направлений развития в сфере несырьевого сектора. По факту тактические ориентиры в сфере несырьевого экспорта начали формироваться с принятием национального проекта «Международная кооперация и экспорт» в декабре 2018 года7. При этом развитие высокотехнологичного сектора как необходимого стратегического ориентира в экономике и фактора, обеспечивающего технологический суверенитет, началось лишь с 2022 года.

Проведен анализ потребности в цифровых технологиях в РФ. Согласно данным АНО «Цифровая экономика», потенциал рынка цифровых решений для умных городов и регионов в конце 2023 года мог составить 840 млрд руб. Большая часть спроса на цифровые технологии удовлетворялась за счет импорта. Однако с февраля 2022 года в связи с введением большого числа ограничительных санкций на импорт в Россию цифровых технологий со стороны США, Великобритании, Южной Кореи, Японии и других стран возникла проблема поиска новых источников удовлетворения спроса на цифровые технологии.

В совместном исследовании НИУ ВШЭ и Российского союза промышленников и предпринимателей показано, что доля информационных и коммуникативных технологий составляет менее 1% ВВП РФ. Для сравнения, в странах Западной Европы этот показатель достигает 3% и больше. Отсюда следует, что Россия обладает значительным потенциалом роста в таких сегментах IT-рынка, как IT-услуги, программное обеспечение и облачные сервисы8.

Тем не менее присутствуют неоднозначные оценки в отношении такого потенциала. Согласно исследованию International Data Corporation9, ведущей международной исследовательской организации в сфере IT, в 2021 году объем IT-рынка в России составил 31,2 млрд долл. Темп роста при этом достиг 1,3%. Однако, по оценкам международных исследовательских агентств10, в 2022 году объем российского рынка информационных технологий сократился на 39% (12,1 млрд долл.) и достиг лишь 19,1 млрд долл.

Согласно данным Союза инновационнотехнологических центров России, закупки отечественных ноутбуков и ПК госкомпаниями с 2021 по 2023 год должны были составлять долю от 50% и выше: в 2021 году – 50%, 2022 году – 60%, 2023 году – 70%11. Однако отношение к представленным данным может разниться, т. к. в материалах открытой аналитики АО АК «Деловой профиль» утверждается, что государственным заказчикам удавалось за счет существующей льготы осуществлять закупки под видом отечественного продукта нероссийского оборудования, что также способствовало расширению реестра IT-компаний12.

Первым важным шагом в процессе развития сферы цифровых технологий должны быть оценка высокотехнологичной направленности субъектов РФ, анализ специализации, выявление возможностей для диверсификации экономики при воздействии рисков внешней среды.

Рассмотрим траекторию в сфере высоких технологий на международном рынке субъектов РФ по товарной группе «Компьютеры и оргтехника, электрооборудование и научные приборы» (табл. 3).

Таблица 3. Высокотехнологичная экспортная траектория субъектов РФ по товарной группе «Компьютеры и оргтехника, электрооборудование и научные приборы» в 2021 году

№ п/п Регионы-лидеры по показателю траектории* Доля региона в общем объеме экспорта, % Индекс высокотехнологичной экспортной траектории Объем экспорта по товарной группе, млн долл. 1. Томская область 1,8 28 76,5 2. Москва 5,3 26,3 150,9 3. Хабаровский край 4,9 17,2 51,9 4. Архангельская область 7,2 16,7 75,1 5. Иркутская область 24,1 15,5 251,2 6. г. Санкт-Петербург 10,5 9,8 114,4 7. Алтайский край 1,4 8,7 14,4 8. Новгородская область 1,8 7,8 19,7 9. Новосибирская область 5,0 7,5 109,3 10. Красноярский край 5,8 3,9 602,3 11. Пермский край 4,5 3,2 46,5 12. Ленинградская область 5,3 2,1 55,2 13. Свердловская область 4,7 1,1 58,7 * Регионы ранжированы по индексу высокотехнологичной экспортной траектории. Рассчитано по: база данных Федеральной таможенной службы РФ. URL:

Самым высоким значением коэффициента высокотехнологичной экспортной траектории по товарной группе «Компьютеры и оргтехника, электрооборудование и научные приборы» характеризуются такие регионы, как Томская область (индекс специализации составил 28), Москва (26,3), Архангельская область (16,7), Иркутская область (15,5), Алтайский край (8,7). В Санкт-Петербурге (9,8), Новгородской области (7,8) и Новосибирской области (7,5) наблюдаются высокие коэффициенты экспортной траектории по данной товарной группе, но их вклад в общий объем высокотехнологичного экспорта составляет 0,02, 0,1, и 0,9% соответственно. Небольшой удельный вес в общем объеме экспорта (5,3%) при высоком ко- эффициенте экспортной траектории (26,3) в очередной раз демонстрирует г. Москва, который нельзя считать экспортоориентированным и по этой товарной группе.

Проанализируем траекторию субъектов РФ в сфере высоких технологий на международном рынке по товарной группе «Электроника и телекоммуникации» в 2021 году (табл. 4) .

Проведя расчет коэффициента экспортной специализации для товарной группы «Электроника и телекоммуникации», мы можем сделать следующее заключение. Семь рассмотренных выше субъектов РФ (Новосибирская область, Челябинская область, Красноярский край и т. д.) обеспечивают 68% всего экспорта электроники и телекоммуникации. Высокими

Таблица 4. Высокотехнологичная экспортная траектория субъектов РФ по товарной группе «Электроника и телекоммуникации» в 2021 году

№ п/п Регионы-лидеры по показателю траектории* Доля региона в общем объеме экспорта, % Индекс высокотехнологичной экспортной траектории Объем экспорта по товарной группе, млн долл. 1. Новосибирская область 10,1 11,9 42,9 2. Челябинская область 10,5 10,3 40,0 3. Красноярский край 14,2 9,5 55,2 4. Белгородская область 4,9 7,6 19,1 5. Свердловская область 4,3 6,8 44,2 6. Иркутская область 5,9 3,8 23,5 7. Кемеровская область 5,7 2,4 22,1 * Регионы ранжированы по индексу высокотехнологичной экспортной траектории. Рассчитано по: база данных Федеральной таможенной службы РФ. URL:

коэффициентами траектории обладают такие регионы, как Новосибирская (индекс траектории составил 11,9), Челябинская (10,3) области, Красноярский край (9,5), Белгородская область (7,6).

В связи с этим поддержка научно-технической и инновационной деятельности при осуществлении промышленной политики в России может осуществляться органами государственной власти путем:

– размещения в рамках государственного оборонного заказа заданий на выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

-

– предоставления субъектам деятельности в сфере промышленности субсидий на финансирование научно-исследовательских, опытноконструкторских и технологических работ, выполняемых в ходе реализации инвестиционных проектов в отраслях промышленности, не связанных с обеспечением обороны страны и безопасности государства;

-

– стимулирования инновационной деятельности в хозяйственных обществах с государственным участием либо в созданных Российской Федерацией или субъектом Российской Федерации некоммерческих организациях путем реализации прав Российской Федерацией или субъектом Российской Федерации как участником (акционером) соответствующего хозяйственного общества или учредителем некоммерческой организации;

-

– стимулирования спроса на инновационную продукцию, в том числе посредством нормирования в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд;

-

– предоставления финансовой поддержки организациям, осуществляющим инновационную деятельность при оказании инжиниринговых услуг, при реализации проектов по повышению уровня экологической безопасности промышленных производств, в том числе посредством использования наилучших доступных технологий;

-

– создания условий для координации деятельности субъектов в сфере промышленности при осуществлении научной, научно-технической и инновационной деятельности и для кооперации между субъектами указанных видов деятельности;

-

– стимулирования деятельности по созданию или освоению производства промышленной продукции путем внедрения в производство результатов интеллектуальной деятельности, относящихся к приоритетным направлениям развития науки, техники и технологий или критическим технологиям;

– стимулирования деятельности по использованию наилучших доступных технологий в промышленном производстве.

Как было отмечено ранее, Россия является «ведущим» экспортером в сырьевых товарах, включая поставки минеральных продуктов. В мировом опыте среди стран-экспортеров товаров топливно-энергетического комплекса выделяют две группы (Nakhli et al., 2021). В первую группу входят страны с недостаточным внутренним рынком (из-за низких объемов производства), а во вторую – страны, которые следуют по своему пути в стратегии индустриализации с акцентом на импортозаме-щение. Одним из представителей второй группы стран является Россия. К этой же группе относится Иран. Оба государства имеют схожие базовые активы в экономике, связанные со сравнительными преимуществами в международной торговле, а также в борьбе с политикой ограничительных мер со стороны Запада. Во многих исследованиях изучались различные последствия санкций для экономики Ирана (Ebrahimi, 2017; Nakhli, 2021; Kandil, Mirzaie, 2021). Считалось, что одним из способов преодоления негативных последствий выступает импортозамещение. Необходимо отметить, что в Иране около 82% импорта используется в различных секторах производства (Lotfalipour et al., 2021). Еще одной важной особенностью иранской индустриализации являлось отсутствие внутренних взаимосвязей в промышленном секторе, а также ее сильная зависимость от импортных компонентов (Kandil, Mirzaie, 2021). С усилением экономических санкций в Иране импорт промежуточных и капитальных товаров стал более трудным, а из-за проблем с передачей технологий для большинства отраслей стало проблематично продолжать работу (Nejati, Bahmani, 2020; Kandil, Mirzaie, 2021). Столкнувшись с платежным дефицитом и трудностями в расширении промышленного экспорта, богатый ресурсами Иран стал ограничивать собственный импорт и, следовательно, стимулировать импортозамещение (Ebrahimi, 2017; Kandil, Mirzaie, 2021). Главными целями для Ирана было увеличение доходов и диверсификация производственной деятельности, а также снижение зависимости от добычи природных ресурсов как основного источника дохода (Nakhli, 2021; Kandil, Mirzaie, 2021). Учитывая опыт Ирана, стратегия импортоза-мещения в России должна использоваться как для долгосрочных, так и для краткосрочных целей, преодоления кризисных ситуаций, а также укрепления потенциальных несырьевых и высокотехнологичных секторов экономики, тесно связанных с развитием цифровизации.

В России задача по осуществлению цифрового перехода на основе именно российских разработок закреплена в тексте национального проекта «Цифровая экономика»13. Указанные в паспорте проекта целевые показатели обозначают необходимость достижения ежегодного роста доли закупаемого или арендуемого органами власти российского программного обеспечения минимум на 5%. Таким образом, этот показатель должен увеличиться с 70% в 2020 году до 90% в 2024 году. Для государственных корпораций и компаний с государственным участием доля отечественного программного обеспечения (ПО) должна повыситься с 50% в 2020 году до 70% в 2024 году14.

Согласно Указу Президента Российской Федерации о мерах поддержки IТ-отрасли, отечественные IТ-компании на три года освобождаются от уплаты налога на прибыль и от любых проверок15. Также им доступны льготные кредиты до 3% годовых «на продолжение работы» и реализацию новых проектов. Кроме того, сотрудникам российских IТ-компаний доступны ипотека на льготных условиях и отсрочка от службы в армии РФ до достижения 27 лет. Это решение способствует снижению оттока кадров.

Помимо этого, запланировано увеличение количества существующих грантов, направленных на поддержку разработки отечественных решений. Перечисленные позиции (снижение налоговой нагрузки, гранты на IТ-исследова-ния, государственная поддержка) составляют первый пакет мер, позволяющий ускорить развитие российского сектора информационных технологий.

Решению многих обозначенных проблем в сфере импортозамещения способствует активная государственная поддержка компаний, занимающихся IT-разработкой16, по следующим направлениям:

-

1. Меры государственного регулирования:

– легализация параллельного импорта (с целью устранения проблем, связанных с дефицитом аппаратных решений);

– использование исключительно отечественного программного обеспечения в государственных органах и компаниях.

-

2. Финансовая поддержка импортозаме-щения:

– выплата грантов;

– реализация программ софинансирова-ния разработок;

– льготное кредитование бизнеса;

– обеспечение использования российского ПО на льготных условиях (со скидкой), которыми могут воспользоваться малые и средние компании.

-

3. Социальная и правовая поддержка IТ-разработчиков:

– льготные ипотечные программы;

– упрощение получения вида на жительство для иностранных IТ-специалистов;

– гранты на реализацию образовательных программ по подготовке разработчиков.

В конце 2022 года в сфере развития отечественных информационных технологий и программного обеспечения запущены две дорожные карты: первая – «Новое индустриальное программное обеспечение», включает в себя меры поддержки для разработчиков систем проектирования, прикладного программного обеспечения (Product Lifecycle Management), BIM (специфичные технологии для строитель- ной отрасли) и др.; вторая – «Новое общесистемное программное обеспечение» сосредоточена на поддержке разработчиков офисных приложений и пакетов, а также систем, связанных с управлением базами данных, и т. п.

Эти дорожные карты утверждены Министерством цифрового развития, связи и массовых коммуникаций Российской Федерации (Минцифры России). В состав дорожных карт включено больше трехсот проектов, связанных с импортозамещением зарубежного программного обеспечения. При этом значительная доля проектов реализуется собственными силами и средствами компании. В целом общая сумма данных проектов составляет более 200 млрд рублей. По большинству из этих проектов в дальнейшем с Правительством РФ должны быть заключены соглашения в части создания условий для обеспечения гарантированного спроса на продукты. В отношении других проектов предполагается привлечение следующих финансовых ресурсов:

– кредитные средства (примерно 20 млрд рублей);

– грантовые средства (больше 23 млрд рублей).

Необходимо отметить, что уже в декабре 2022 года (данные с сайта Правительства Российской Федерации) появилась информация о том, что компании достигли последнего этапа заключения соглашения о грантах с фондом «Сколково» и Российским фондом развития информационных технологий17. Также стоит подчеркнуть, что с 2015 года в России действует Единый реестр российских программ для вычислительных машин и баз данных18.

Помимо этого, при Министерстве промышленности и торговли РФ созданы единый реестр российской радиоэлектронной продукции и единый реестр телекоммуникационного оборудования российского происхождения, которые относятся к сфере информационнокоммуникационных технологий и продуктов программного обеспечения.

Развитию российских IТ-компаний способствует ряд мер, реализуемых в рамках государственной программы «Цифровая экономика». Существуют льготы для бизнеса (кроме ИП), а также для сотрудников компаний. При этом есть некоторые условия, необходимые для получения льгот19:

– доля выручки должна составлять 70% от всех доходов (включая доходы от разработки и продажи собственного программного обеспечения или электроники);

– компании необходимо иметь государственную аккредитацию в Минцифры России; стоит подчеркнуть, что данное ведомство курирует два реестра: аккредитованные IТ-компа-нии и реестр разработчиков отечественного ПО; при этом компаниям, которые планируют получать существующие льготы для своего бизнеса, стоит учитывать, что наличие госаккре-дитации Минцифры России – это обязательное условие; в целом госаккредитация выдается бессрочно, но право её аннулировать есть у Минцифры России20.

Сроком до конца декабря 2024 года для организаций в сфере цифровых технологий действуют следующие льготы21:

– нулевая ставка налога на прибыль;

– ставка НДС для разработчиков программного обеспечения – 0%;

– тариф страховых взносов с пониженной ставкой, которая составляет 7,6%;

– проверки государственными органами отменены (в т. ч. валютные и налоговые);

– до 2025 года предоставление кредитов с уменьшенной ставкой (3% максимум);

– прочие льготы в виде грантов, а также упрощенный наем сотрудников из-за рубежа и упрощенные государственные закупки.

Для развития кадровой составляющей цифровой экономики в России реализуется проект под названием «Цифровые профессии»22. Он включает разнообразные программы дополнительного образования для различной аудитории по уровню знаний в сфере IТ. Данный проект действует в рамках федерального проекта «Кадры для цифровой экономики». Также необходимо подчеркнуть, что в проекте «Цифровые профессии» для различных категорий предусмотрены льготы. Для большей информативности проекта создан сайт «цифровыепрофессии. рф». На 2022 год было запланировано обучение для более чем 50 тысяч человек со скидкой 100%. Кроме того, люди с ограниченными возможностями и безработные граждане, которые стоят на учете в службе занятости, имеют право обучиться бесплатно.

Рассматриваемые меры поддержки импор-тозамещения могут дополняться инициативами частных компаний, региональных и муниципальных органов власти, инвесторов, заинтересованных вкладываться в IT-разработки как активно развивающуюся отрасль экономики России.

Тенденции, проблемы в импортозамещении отечественных цифровых технологий и предложения по развитию

К основным тенденциям импортозамеще-ния в России в сфере цифровых технологий можно отнести следующие:

-

– отечественная разработка имеет возможность для качественного развития;

-

– разработанные лидерами отрасли продукты могут составить конкуренцию зарубежным компаниям;

-

– ускорение проектов внедрения (временные затраты – 2–4 месяца);

-

– замораживание проектов в сфере внедрения при участии иностранных вендоров;

-

– появление новых классов программного обеспечения в российском классификаторе ПО;

-

– в целях решения специфических отраслевых задач в российском классификаторе появится раздел отраслевого прикладного программного обеспечения.

В перечень главных проблем российского импортозамещения в сфере информационных технологий входят следующие:

-

– потребность в кадрах для цифровой экономики, а именно разработчиках, аналитиках, методологах;

-

– нехватка или даже полное отсутствие интегрированных сетей передачи данных;

-

– дефицит разработок в сфере безопасности (особенно явно в направлении безопасных решений);

-

– скорость замены зарубежных решений отечественными разработками;

-

– отраслевые стандарты в части разработки отсутствуют.

Согласно экспертной оценке импортозаме-щение в большинстве направлений в сфере цифровых решений пройдет достаточно успешно в перспективе 4–5 лет23. Кроме того, в реестре отечественного ПО присутствует более 16 тысяч различных решений, и их количество увеличивается. С учетом такой динамики есть все шансы, что в ближайшие годы базовые биз-нес-процессы на предприятиях в России будут воспроизводиться за счет использования отечественных программных продуктов и технологий.

Проведенный анализ показал, что приоритетом экономической политики на данный момент является стимулирование процессов им-портозамещения в сфере цифровых технологий, при этом конечной целью должно выступать экономическое развитие российских территорий. Для этого целесообразна и необходима системная работа по достижению повышения потенциала импортозамещения в IТ-сфере.

Запуск и ускорение процессов, направленных на импортозамещение в сфере цифровых технологий, требует реализации комплексных системных шагов. Для успешного воплощения политики импортозамещения на первоначальном этапе целесообразно разработать Стратегию импортозамещения. Она должна базироваться на развитии интеграции и кооперации как между компаниями приоритетных отраслей, так и с учебными и научно-исследовательскими центрами. Цель cтратегии – создание условий для замещения цифровых технологий, производимых за рубежом, конкурентоспособными отечественными продуктами, не уступающими в качестве и цене.

Основными направлениями cтратегии должны стать замещение импортной продукции и разработок в сфере IТ на поставляемых местными компаниями; создание собственной продукции и разработок, поставляемых на внутренний и зарубежный рынок.

Ее реализация приведет к росту ВВП за счет повышения конкурентоспособности отечественной продукции в сфере IТ как на внутреннем, так и на мировом рынках; разработки, внедрения, изготовления новых и уникальных продуктов в сфере цифровых технологий отечественными производителями вследствие применения результатов фундаментальных знаний и прикладных работ; формирования новых базовых секторов в сфере цифровизации для решения отраслевых задач и зарождения перспективных рыночных ниш.

Сформированное направление импортоза-мещения в цифровой сфере сможет обеспечить привлечение новых участников, что повлияет на развитие собственной продукции в сфере цифровых технологий, повысит качество кадрового потенциала. Кроме того, оно позволит повысить эффективность взаимодействия производителей с потребителями, техническую и технологическую оснащенность импортозамещающих производств, расширить географию реализации импортозамещающей продукции, а также выработать новые и скорректировать уже действующие методы и инструменты, сфокусированные в части стимулирования и содействия импортозамещению для развития отечественных цифровых технологий.

Выводы

В целом возможности импортозамещения в сфере цифровых технологий в России на текущем этапе достаточно масштабные. В связи с уходом многих западных разработчиков высвободились огромные ниши в целом спектре программных решений. В их числе – системные и прикладные приложения, облачное ПО, системы управления базами данных, решения для автоматизированного проектирования, учета и управления. При этом потребности рынка в решениях соответствующего назначения высоки и продолжают расти по мере дальнейшей технологизации и цифровизации экономики.

Таким образом, ключевым направлением в сфере цифровых технологий в ближайшие годы должно являться поэтапное, системное импор-тозамещение. В его основу необходимо включить становление целостной собственной экосистемы, которая будет содействовать разработке, внедрению, производству отечественных продуктов в сфере цифровых технологий. Активное развитие в данном направлении позволит обеспечить технологический суверенитет России, а также стать драйвером для формирования новых отраслей, секторов, ниш в сфере разработки цифровых продуктов и услуг. Это даст возможность производить востребованную, уникальную продукцию как в части замены зарубежных аналогов, так и для обеспечения конкретных преимуществ на мировом рынке, повысит мотивацию к появлению новых отечественных игроков на рынке цифровизации. Все это станет основным катализатором для активизации новых видов экономической деятельности, что потребует реализации решения обновленных тактических задач в сфере цифровой трансформации.

В результате проведенного исследования представлен подход к определению барьеров и возможностей импортозамещения цифровых технологий в России, в рамках которого учитываются как количественные, так и качественные характеристики для оценки высокотехнологичного сектора. Кроме того, разработан пошаговый алгоритм определения возможностей импортозамещения в сфере цифровых технологий, где учитываются отраслевые особенности и предложены концептуальные основы для разработки модели стратегических действий. При использовании предложенного подхода становится возможным представить вклад экономических субъектов и его специфику в сфере IТ, что позволяет определять перспективы дальнейшего развития экономики региона и научнопроизводственной кооперации. Полученные результаты исследования подтверждают, что Россия является «пассивным» экспортером на мировой арене в сфере развития высокотехнологичной продукции, доля которой не превышает 0,5% в доле стоимости мировой торговли и требует десятикратного увеличения до уровня развитых стран, что может обеспечить государственная экономическая политика, направленная на развитие высокотехнологичных и наукоёмких производств для наращивания высокотехнологичного экспорта и создание собственных цифровых технологий. При этом развитие цифровых технологий связано с такой политикой импортозамещения, которая будет стимулировать развитие существующих высокотехнологичных отраслевых сегментов и способствовать формированию новых направлений, ориентированных на производство конкурентоспособных высокотехнологичных товаров мирового уровня в стране и регионах.

Проведенное исследование вносит вклад в развитие теоретико-методических вопросов цифровизации экономики и импортозамеще-ния. Его результаты могут быть использованы для проведения анализа государственной политики в сфере цифровых технологий и при оценке мер поддержки цифровой экономики, а также при разработке программно-целевых документов в условиях развития цифровой экономики на федеральном и региональном уровне.

Список литературы Импортозамещение как фактор развития отечественных цифровых технологий

- Абдикеев Н.М. (2022). Импортозамещение в высокотехнологичных отраслях промышленности в условиях внешних санкций // Управленческие науки. Т. 12. № 3. С. 53–69.

- Березнев С.В., Кульпина Е.Е. (2022). Импортозамещение как ключевой фактор укрепления суверенитета и экономической безопасности современной России // Научные труды Вольного экономического общества России. Т. 237. № 5. С. 58–80.

- Болдина А.В., Гричина Д.В., Говорина О.В. (2022). Цифровые бизнес-модели: проблемы и перспективы развития // Цифровая трансформация экономических систем: проблемы и перспективы (ЭКОПРОМ-2022). С. 83–87.

- Боробов В.Н., Миндлин Ю.Б. (2022). Импортозамещение как инструмент обеспечения национальной экономической безопасности Российской Федерации // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. № 8. С. 12–16.

- Глазьев С.Ю. (2022). Регулирование инновационных процессов в новом технологическом и мирохозяйственном укладах // Экономическое возрождение России. № 2 (72). С. 24–27.

- Глазьев С.Ю., Ткачук С.П. (2023). О параметрах экономического развития в ЕАЭС до 2035 года // Международная торговля и торговая политика. Т. 9. № 1. С. 90–112.

- Гулин К.А., Мазилов Е.А., Ермолов А.П. (2015). Импортозамещение как инструмент активизации социально-экономического развития территорий // Проблемы развития территории. № 3 (77). С. 7–26.

- Готовский А.В. (2021). Вклад импортозамещения в экономический рост России // Вопросы экономики. № 4. С. 58–78. DOI: https://doi.org/10.32609/0042-8736-2021-4-58-78

- Дубков В.А., Носков В.А. (2022). Импортозамещение и его роль в развитии отечественного производства // Общество. № 1-1 (24). С. 57–61.

- Зимовец А.В., Климачев Т.Д. (2022). Цифровая трансформация производства на российских предприятиях в условиях политики импортозамещения // Вопросы инновационной экономики. Т. 12. № 3. С. 1409–1426.

- Кривенко Н.В., Епанешникова Д.С. (2020). Импортозамещение как инструмент стабилизации социально-экономического развития регионов // Экономика региона. Т. 16. № 3. С. 765–778.

- Крылова Е.И. (2023). Влияние антироссийских санкций в сфере цифровизации экономики на импортозамещение // Цифровая экономика и новые возможности для бизнеса: сборник статей II Международной научно-практической конференции. Пенза: МЦНС «Наука и Просвещение» Цифровая экономика и новые возможности для бизнеса. С. 27–29.

- Кузнецова Г.В., Цедилин Л.И. (2019). Импортозамещение: предварительные результаты политики за пять лет // Российский внешнеэкономический вестник. № 10. С. 7–25.

- Ленчук Е.Б. (2022). Импортозамещение в Союзном государстве: направления эффективного взаимодействия России и Беларуси // Россия и современный мир. № 4 (117). С. 6–22.

- Лымарь М.С., Реентович А.А., Синяков А.А. (2022). Экономика экспортера сырья в «новой реальности»: количественные и структурные параметры // Вопросы экономики. № 12. С. 44–71.

- Макарычева И.В. (2022). Проблемы импортозамещения в России // Экономические отношения. Т. 12. № 3. С. 389–406.

- Руденко М.Н. и др. (2022). Импортозамещение информационно-коммуникационных технологий в России // Вестник Томского государственного университета. Экономика. № 58. С. 77–87.

- Сычева К.Г. (2022). Поддержка цифровизации импортозамещения России в санкционном контексте // Вестник Московского университета. Серия 6. Экономика. № 3. С. 142–159.

- Хоменко Е.Б., Ватутина Л.А., Злобина Е.Ю. (2022). Современные тенденции цифровой трансформации промышленных предприятий // Вестник Удмуртского университета. Серия «Экономика и право». Т. 32. № 4. С. 676–682.

- Шавтикова Л.М. и др. (2022). Импортозамещение и ее роль в экономике России, импортозамещение программного обеспечения // Финансовая экономика. Т. 9. С. 134–136.

- Irwin D.A. (2021). The rise and fall of import substitution. World Development, 139.

- Bruton H.J. (1998). A reconsideration of import substitution. Journal of Economic Literature, 36(2), 903–936.

- Cooke S., Watson P.A. (2011). Сomparison of regional export enhancement and import substitution economic development strategies. Journal of Regional Analysis & Policy, 41(1), 1–15.

- Oviatt B.M., McDougall P.P. (1994). Toward a theory of international new ventures. Journal of International Business Studies, 25(1), 45–64.

- Sestu M.C., Majocchi A., Angelo A. (2018). Entry Mode Strategies: Are Smes Any Different? Key Success Factors of SME Internationalisation: A CrossCountry Perspective. London: Emerald Publishing Limited.

- Chaudhuri B.R., Chakraborty D. (2010). Export Potential at the State-Level: A Case Study of Karnataka. Indian Institute of Foreign Trade (IIFT).

- Ketels C. (2015). What is regional strategy? Strategies for Shaping Territorial Competitiveness, 37–54.

- Rodrigues M. (2010). Import substitution and economic growth. Journal of Monetary Economics, 57(2), 17–188.

- Zhou Y. (2008). Synchronizing export orientation with import substitution: Creating competitive indigenous high-tech companies in China. World Development, 36(11), 2353–2370.

- Harris R.G., Schmitt N. (2000) Strategic export policy with foreign direct investment and import substitution. Journal of Development Economics, 62(1), 85–104.

- Jia W., Collins A., Liu W. (2023). Digitalization and economic growth in the new classical and new structural economics perspectives. Digital Economy and Sustainable Development, 1(1), 2–14.

- Goldfarb A., Tucker C. (2019) Digital economics. Journal of Economic Literature, 57(1), 3–43.

- Bon V. (2021). The digitalization–economic growth relationship in developing countries and the role of governance. Scientific Annals of Economics and Business, 68(4), 481–493.

- Reinert E.S. (2020). Industrial policy: A long-term perspective and overview of theoretical arguments. In: Working Paper Series (IIPP WP2020-04). UCL Institute for Innovation and Public Purpose. Available at: https://www.ucl.ac.uk/bartlett/public-purpose/wp2020-04

- Mo J. et al. (2021). What you import matters for productivity growth: Experience from Chinese manufacturing firms. Journal of Development Economics, 152, 102677. Available at: https://doi.org/10.1016/j.jdeveco.2021.102677

- Zhang H., Liu Q., Wei Y. (2023). Digital product imports and export product quality: Firm-level evidence from China. China Economic Review, 79, 101981.

- Zhou H., Fan J. (2023). Export structure, import demand elasticity and export stability. The World Economy, 46, 758–790. Available at: https://doi.org/10.1111/twec.13305

- Carrasco C.A., Tovar-García E.D. (2021). Trade and growth in developing countries: The role of export composition, import composition and export diversification. Econ Change Restruct, 54, 919–941 Available at: https://doi.org/10.1007/s10644-020-09291-8

- Bottega A., Romero J.P. (2021). Innovation, export performance and trade elasticities across different sectors. Structural Change and Economic Dynamics, 58, 174–184.

- Meral Y. (2019). High technology export and high technology export impact on growth. International Journal of Business Ecosystem & Strategy, (2687-2293), 1(3), 32–38. Available at: https://doi.org/10.36096/ijbes.v1i3.283

- Matthess M., Kunkel S. (2020). Structural change and digitalization in developing countries: Conceptually linking the two transformations. Technology in society, 63, 101428.

- Menon J. (2023). The export-led model is evolving, not dying. East Asia Forum Quarterly, 15(4), 40–43.

- Ebrahimi N. (2017). an analysis of the relationship of imports and economic growth in Iran (comparison of systematic and unsystematic cointegration methods with neural network). International Journal of Economics and Financial Issues, 7(2), 338–347.

- Nakhli S.R. et al. (2021). Oil sanctions and their transmission channels in the Iranian economy: A DSGE model. Resources Policy, 70, 101963.

- Kandil M., Mirzaie I.A. (2021). Macroeconomic policies and the Iranian economy in the era of sanctions. Middle East Development Journal, 13(1), 78–98. Available at: https://doi.org/10.1080/17938120.2021.1898190

- Nejati M., Bahmani M. (2020). The economic impacts of foreign direct investment in oil and gas sector: A CGE analysis for Iranian economy. Energy strategy reviews, 32, 100579.

- Lotfalipour M., Ebrahimi-Salari T., Adibian M. et al. (2021). The impact of domestic and foreign shocks on industrialization of Iranian economy. Quarterly Journal of Quantitative Economics (JQE), 18(3), 1–34. DOI: 10.22055/JQE.2021.23780.1746