Индексная оценка финансовой грамотности населения (на примере регионов Северо-Западного федерального округа)

")

Автор: Калачикова Ольга Николаевна, Белехова Галина Вадимовна, Россошанский Александр Игоревич

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная экономика

Статья в выпуске: 4 т.14, 2019 года.

Бесплатный доступ

Системная деятельность по повышению финансовой грамотности населения, инициированная Правительством России около 10 лет назад, и разнообразные эпизодические проекты, реализуемые коммерческими, образовательными и общественными организациями, формируют запрос на оценку результативности данных мер. Актуальны прежде всего углубленные исследования, позволяющие выявить территориальные, социально-демографические, экономические и другие закономерности изменения уровня финансовой грамотности, а также основания успешности регулирующей деятельности. Целью исследования явилось изучение дифференциации уровня финансовой грамотности по территориям, социальнодемографическим и экономическим характеристикам населения. Для достижения поставленной цели разработана авторская индексная методика измерения уровня финансовой грамотности по компонентам «знания» и «навыки». Осуществлен расчет субиндексов по предметным областям (субиндексы «доходы и расходы», «семейный бюджет и финансовое планирование», «сбережения и вклады», «кредитование», «инвестирование и налоги», «страхование и пенсии», «риски и финансовая безопасность», «защита прав потребителей»), частных индексов знаний и навыков, в том числе по указанным предметным областям, сводного индекса финансовой грамотности (диапазон значений от 0 до 1). Перечень измеряемых элементов финансовой грамотности составлен по модели финансово грамотного гражданина, изложенной в «Стратегии повышения финансовой грамотности в Российской Федерации на 2017-2023 годы», и включает 33 позиции. Эмпирическую базу исследования составили данные социологического опроса «Финансовая грамотность», проведенного при участии авторов в 2018 г. на территории 4 регионов Северо-Западного федерального округа (в Калининградской, Псковской, Архангельской и Вологодской областях). При выборе регионов учитывалось наличие региональных программ по повышению финансовой грамотности и уровень среднедушевых денежных доходов населения. Установлено, что индекс финансовой грамотности населения для четырех анализируемых регионов составил 0,396; максимальное значение индекса наблюдается в Архангельской области (0,434), минимальное - в Вологодской (0,376). Установлена дифференциация уровня финансовой грамотности и ее отдельных компонентов по территориальному признаку, социально-демографическим и экономическим характеристикам населения. Выделена устойчивая «рамка» предметных областей, в которых население реализует грамотные навыки; она включает семейный бюджет и финансовое планирование, использование сбережений и кредитов, финансовую безопасность. Определена зависимость финансовой грамотности и ее отдельных компонентов от уровня денежных доходов, которая усиливается в условиях реализации региональных программ повышения финансовой грамотности населения. Показано превышение частных индексов знаний над частными индексами навыков независимо от региона, что говорит о наличии факторов, препятствующих трансформации имеющихся знаний в практические действия населения на финансовом рынке. По нашему мнению, это может быть обусловлено сформировавшимися у населения установками в области финансовой грамотности. Поэтому на дальнейших этапах анализа планируется изучение данного особого компонента финансовой грамотности - «установок», что позволит определить ценностно-мотивационные и психологические аспекты, опосредующие освоение населением финансовых знаний и навыков.

Финансовая грамотность, индексная оценка, семейный бюджет, сбережения населения, кредиты населению, налоги, пенсии, финансовая безопасность, регион, социологический опрос

Короткий адрес: https://sciup.org/147245746

IDR: 147245746 | УДК: 330.59(470) | DOI: 10.17072/1994-9960-2019-4-579-602

Index assessment of financial literacy of the population (in the case study of the North-Western federal district regions)

System activities to increase the financial literacy of the population, initiated by the Government of Russia about 10 years ago, and various episodic projects implemented by commercial, educational and public organizations form a request for assessing the level of financial literacy and the effectiveness of these measures. First of all, comprehensive, accurate studies are relevant, as they make it possible to identify territorial, socio-demographic, economic and other patterns of changes in the level of financial literacy, as well as the grounds for the success of regulatory activities. The purpose of the article is to study the differentiation of the level of financial literacy by territory, socio-demographic and economic characteristics of the population. To achieve this, the original index methodology for measuring financial literacy according to “knowledge” and “skills” components has been developed by the authors. The sub-indices in subject areas (the sub-indices “income and costs”, “family budget and financial planning”, “savings and deposits”, “crediting”, “investment and taxes”, “insurance and pensions”, “risks and financial security”, “protection of consumer rights”), some particular indices of knowledge and skills, a composite index of financial literacy (range from 0 to 1) have been calculated. The list of measurable elements of financial literacy is compiled according to the model of a financially literate citizen outlined in the “Strategy for increasing financial literacy in the Russian Federation for 2017-2023”, and includes 33 items. The methodology we have developed for the assessment of financial literacy is aimed at the solution of a set of tasks, which include: identification of the key problem areas of financial literacy; determination of groups that effective financial education programs and interventions can be targeted for; identification of preferred forms and methods of providing information on the topics of interest to improve financial literacy; study the features of financial literacy in terms of socio-demographic and economic factors. The empirical foundation of the study was the data of the sociological survey “Financial literacy”, conducted the authors in 2018 in the territory of 4 regions of the North-Western Federal District (Kaliningrad, Pskov, Arkhangelsk and Vologda regions). When choosing the regions, the presence of regional programs to improve financial literacy and the level of per capita cash income of the population was taken into account. It has been revealed that the composite index of financial literacy of the population was 0.396; the maximum value of the index is observed in Arkhangelsk region (0.434), the minimum - in Vologda region (0.376). The level of financial literacy and its individual components has been differentiated according to the territorial basis, socio-demographic and economic characteristics of the population. A stable framework of subject areas in which the population implements literate skills has been highlighted; it includes the family budget and financial planning, the use of savings and loans, financial security. The dependence of financial literacy and its individual components on the level of cash incomes, which is strengthened in the context of the implementation of regional programs to improve the financial literacy of the population, has been determined. It is shown that, regardless of the region, private knowledge indices are higher than private skill indices, which indicates the presence of factors that impede the transformation of existing knowledge into practical actions of the population in the financial market. We strongly believe that it is caused by the presence of particular attitudes existed among the populating in the field of financial literacy. Therefore, at further stages of the comprehensive, accurate analysis, we intend to study a special component of financial literacy - “attitudes”, which will determine the value-motivational and psyc

Текст научной статьи Индексная оценка финансовой грамотности населения (на примере регионов Северо-Западного федерального округа)

С 2011 г. Правительством1Рос-сийской Федерации при поддержке международных и отечественных финансовых и общественных организаций осуществляется работа по повышению финансовой грамотности населения. С одной стороны, эта работа способ- ствует достижению первостепенной цели федеральных органов власти, состоящей в повышении благосостояния и улучшении качества жизни населения. С другой сторо- ны, ее проведение является ответом на вы- зовы современности, связанные с активным развитием финансовых технологий и их цифровизацией, процессами финансовой глобализации, трансформацией модели предоставления социальных услуг.

Научные исследования, затрагивающие проблематику финансовой грамотности, подчеркивают ее значимость в принятии людьми обдуманных решений по управлению личными финансами и ее особую роль в обеспечении материального благополучия домохозяйств и устойчивого развития экономики в целом. Одни авторы говорят о влиянии финансовой грамотности на защищенность населения от финансовых рисков и мошенничества [1], другие выделяют ее вклад в поддержание финансового обеспечения домохозяйств [2], третьи указывают на положительную взаимосвязь высокого уровня финансовой грамотности с рядом важных финансовых решений, в частности заблаговременное планирование пенсионного обеспечения и формирование страховых сбережений [3].

Эмпирические данные, полученные в ходе зарубежных исследований, показывают, что финансово неграмотные граждане характеризуются неэффективным участием на фондовом рынке, что проявляется в недостаточной диверсификации портфеля ценных бумаг, инерционности в управлении им, формировании чрезмерной задолженности и использовании неформальных источников заимствований [4; 5]. Российские исследователи также выявляют ряд негативных тенденций. Так, Л.Н. Ниворож-кина и соавторы в ходе социологических опросов установили высокую склонность к риску среди россиян (около 33%), которая имеет различные проявления. В частности, порядка 35% из числа опрошенных, склонных к риску, согласны по просьбе родственника или знакомого неоднократно сдавать вещи в ломбард с оформлением залога на себя, около 21% при покупке квартиры согласятся с просьбой продавца о снижении документально фиксируемой стоимости недвижимости [6, с. 52]. В работе О.Е. Кузиной показано, что большая часть людей не задумывается о будущем, не делает регулярных сбережений, вольно относится к контролированию расходов и сбору необходимой информации при принятии финансовых решений [7, с. 145].

Помимо проблем в наблюдаемых финансовых действиях населения, проблемы прослеживаются между воспринимаемой и реальной финансовой грамотностью. Установлено, что население с недостаточными финансовыми знаниями и навыками, выявленными по проверочным тестам, субъективно оценивает свой уровень финансовой грамотности гораздо выше [3, с. 384]. Как отмечают J. Kruger и D. Dunning, подобная предвзятость в самооценках опасна. Компетентные действия в той или иной финансовой области исходят из владения соответ- ствующими знаниями и навыками, неадекватная самооценка которых не только формирует у людей ошибочное суждение о своих возможностях, но и мешает им осознавать собственные ошибки [8].

Приведенные примеры показывают, что основной вопрос, который задается в управленческой и исследовательской среде, состоит в том, каков уровень финансовой грамотности населения? Сопутствующие вопросы весьма разнообразны: какие финансовые знания и навыки освоены гражданами в достаточной степени, а какие нуждаются в улучшении? Оказывают ли доходы определяющее влияние на уровень финансовой грамотности? Различаются ли финансовые знания и навыки людей в зависимости от их социально-демографических и экономических характеристик? Результативны ли мероприятия по финансовому просвещению населения?

В данной работе представлены результаты изучения дифференциации уровня финансовой грамотности в зависимости от социально-демографических и экономических характеристик населения. Исследование проведено на основе разработанной авторами индексной методики измерения уровня финансовой грамотности, концепция которой подробно описана в ранее опубликованной работе [9], а инструментарий и логика измерения будут изложены в методологическом разделе данной статьи.

Обзор методик оценки финансовой грамотности населения

П ервые измерения финансовой грамотности были проведены в начале 1990-х гг. в

США. Они представляли собой серию опросов разных групп населения и включали во- просы о потребительских знаниях и личных финансах (о потребительском кредите, банковских счетах, страховании, основных направлениях потребительских расходов и т. п.) [1, с. 352]. В настоящее время для измерения финансовой грамотности также широко используется социологический подход, предполагающий проведение опросов населения по довольно стандартизированному набору вопросов (проверочных и на самооценку) с несколькими вариантами ответов (например, исследования таких авторов, как A. Lusardi и O. Mitchell [10]; A. Zait и P. Bertea [11]; A. Kiliyanni и S. Sivaraman [12]; Т.В. Ващенко., Я.Я. Иванова и И.В. Сокольникова [13]; Кузина О.Е. [14]).

В большинстве зарубежных исследований финансовой грамотности отправной точкой для анализа выступает набор вопросов, которые предназначены для оценки общих финансовых знаний и компетенций населения и охватывают такие темы, как сложный процент, инфляция, диверсификация рисков, ипотечный кредит, ценообразование на облигации. Впервые методика оценки финансовой грамотности, включающая три из указанных тем (англ. Big 3 -«Большая тройка»), была предложена A. Lusardi и O. Mitchell и апробирована в рамках исследования по вопросам здравоохранения и пенсионного обеспечения, проведенного в США в 2004 г. [15]. Впоследствии перечень базовых вопросов был расширен до пяти (англ. Big 5 - «Большая пятерка»; табл. 1), к которым обыкновенно добавляются вопросы, оценивающие специфичные для той или иной страны финансовые знания и навыки.

Таблица 1

«Большая тройка» и «большая пятерка» вопросов по финансовой грамотности

|

Тема |

Формулировка вопроса |

Варианты ответа* |

|

«Big 3» – «большая тройка» |

||

|

Расчет процентов |

Предположим, у вас 100 долларов на сберегательном счете, а процентная ставка составляет 2% в год. Как вы думаете, сколько у вас будет денег на счете через 5 лет, если вы оставите деньги для роста? |

Более 102 долларов Ровно 102 доллара США Менее 102 долларов США Не знаю / Отказ от ответа |

|

Инфляция |

Представьте, что процентная ставка на вашем сберегательном счете составляла 1% в год, а инфляция составляла 2% в год. Сколько вы сможете купить на эти деньги через 1 год? |

Больше, чем сегодня Столько же, как и сегодня Меньше, чем сегодня Не знаю / Отказ от ответа |

Окончание табл. 1

|

Тема |

Формулировка вопроса |

Варианты ответа* |

|

Диверсификация рисков |

Отметьте, верно ли утверждение: «Покупка акций одной компании обычно является более безопасным вложением, чем приобретение пакета акций в паевом инвестиционном фонде» |

Верно Не верно Не знаю / Отказ от ответа |

|

«Big 5» – «большая пятерка» |

||

|

Ипотека |

Отметьте, верно ли утверждение: «Ипотека сроком на 15 лет требует более высоких ежемесячных платежей, чем ипотека на 30 лет, но общий процент будет меньше» |

Верно Не верно Не знаю / Отказ от ответа |

|

Цена облигаций |

Если процентные ставки растут, что обычно происходит с ценами на облигации? |

Цены растут Цены снижаются Цены не изменяются Они не взаимосвязаны Не знаю / Отказ от ответа |

* Курсивом выделен правильный вариант ответа. Составлено на основе источников [1; 15].

Помимо внутристрановых оценок финансовой грамотности населения, проводятся регулярные международные обследования. Одним из примеров являются опросы, инициируемые Организацией экономического сотрудничества и развития. Они охватывают разные группы населения (взрослое население – опрос стран G20 1; обучающихся в возрасте 15 лет – опрос PISA 2) и включают измерение финансовых знаний (финансовая арифметика, понимание процента, инфляции, рисков инвестирования), финансового поведения (негативных и позитивных его форм) и финансовых установок (отношения к долгосрочному планированию и деньгам) [16].

Измерение уровня финансовой грамотности населения отечественными исследователями, аналогично их иностранным коллегам, осуществляется посредством социологических методов по определенным наборам вопросов и с использованием различных методик расчета обобщающих показателей. В работе О.Е. Кузиной представлены результаты применения британской методики оценки уровня финансовой компетентности, «адаптированной для стран со средним и низким уровнем дохода в рамках проекта Russia Financial Literacy and Education Trust Fund» [7, с. 140]. В ходе оценки рассчитывались частные индексы по десяти компонентам финансовой грамотности – планирование расходов, жизнь по средствам, мониторинг расходов, использование информации, отсутствие лишних трат, установка на сбережение, забота о непредвиденных расходах, долгосрочная ориентация на будущее, отсутствие импульсивности, целеустремленность. В данной методике применялись весовые коэффициенты и шкалирование; расчет обобщающего индекса финансовой грамотности не предусмотрен, так как важность компонентов финансовой грамотности различается в зависимости от жизненных обстоятельств [7, с. 140–142].

В исследовании Л.И. Ниворож-киной, Е.Н. Алифановой и Т.Г. Синявской, посвященном оценке риска вовлечения потребителей финансовых услуг в противоправные действия, измерение уровня финансовой грамотности населения осуществляется через финансовые знания. Авторы используют 20 вопросов, оценивающих общие финансовые знания, знания о накоплениях и заимствованиях, страховании, инвестициях. Уровень грамотности соответствует доле правильных ответов на вопросы анкеты [6, с. 50]. Подобный способ измерения финансовой грамотности (по доле верных ответов) представлен и в работе Е.А. Федоровой, В.В. Нехаенко, С.Е. Довженко, отличительной чертой которой является выделение трех уровней финансовой грамотности (базового, продвинутого и специфичного для России), каждый из которых оценивается по уникальному перечню вопросов [17, с. 107]. Оригинальный подход к измерению уровня финансовой грамотности изложен в статье А.Е. Судаковой на примере выборки из учащихся, получающих среднее общее и среднее профессиональное образование в общеобразовательных учреждениях (10– 11-е классы) и в учреждениях среднего профессионального образования (1-й курс). Автор предлагает социальный эксперимент посредством анкетирования и скрытого интервьюирования, осуществля- емый в три этапа – первичное тестирование, экспресс-обучение (продолжительностью три академических часа) по наиболее затруднительным вопросам, двойное повторное тестирование (через 1–3 дня и через 20–30 дней) [18, с. 1567–1568].

В феврале 2019 г. на сессии Российского инвестиционного форума «Финансовая грамотность как основа финансовой стабильности» был представлен рейтинг финансовой грамотности регионов России, а также его картографическая визуализация. Рейтинг подготовлен Национальным агентством финансовых исследований (НАФИ) при поддержке Правительства РФ и Всемирного банка. Как и в описанных выше исследованиях, измерение проведено по отдельным компонентам финансовой грамотности, что позволило рассчитать индикаторы, частные и обобщающий индексы (табл. 2).

Таблица 2

Индексы и индикаторы рейтинга финансовой грамотности регионов России (Правительство РФ, НАФИ)

|

Показатель |

Пояснение |

Значения |

|

Индекс финансовой грамотности |

Отражает способность к разумному управлению личными финансами. Состоит из знаний в области финансов, навыков управления финансами, установок в отношении финансов |

От 1 до 21 балла |

|

Частный индекс «Знания» |

Отражает понимание базовых свойств финансовых продуктов (вкладов и займов), инфляции, диверсификации вложений, взаимосвязи риска и доходности |

Максимальное допустимое значение – 7 баллов |

|

Частный индекс «Навыки» |

Отражает умение принимать взвешенные финансовые решения в повседневной жизни (ведение семейного бюджета, планирование расходов и доходов, способы выбора финансовых продуктов и услуг) |

Максимальное допустимое значение – 9 баллов |

|

Частный индекс «Установки» |

Отражает ориентацию человека на достижение долгосрочных финансовых целей, понимание необходимости соблюдения разумного баланса трат и сбережений |

Максимальное допустимое значение – 5 баллов |

|

Финансовая устойчивость семьи |

Индикатор отражает продолжительность сохранения семьей привычного уровня жизни в случае потери основного источника дохода. Вопрос: «Если Ваша семья потеряет основной источник дохода, как долго Вы сможете оплачивать все необходимые расходы, не занимая денег?» |

% ответивших «Не меньше месяца» |

|

Формирование сбережений |

Индикатор отражает финансово грамотное поведение, предполагающее регулярное пополнение сберегательной «подушки безопасности» в соответствии с принципом «сначала отложить, оставшееся потратить». Вопрос: «Как Вы обычно распоряжаетесь доходами в повседневной жизни?» |

% ответивших «Стараемся сначала что-то отложить, а остальные деньги тратим на текущие нужды» |

Окончание табл. 2

|

Показатель |

Пояснение |

Значения |

|

Сбережения в форме вкладов |

Индикатор отражает ориентацию человека на формирование сбережений в виде банковских вкладов, различных инвестиционных инструментов. Вопрос: «За последние 12 месяцев Вы лично сберегали деньги каким-либо из следующих способов или нет?» |

% ответивших «Пополнение сберегательного счета, вклада в банке» или «Покупка инвестиционных финансовых продуктов» |

|

Использование банковских карт |

Индикатор отражает уровень использования банковских карт различных типов. Вопрос: «Какими из перечисленных на карточке финансовых продуктов Вы лично пользовались за последний год, включая настоящее время?» |

% ответивших «Зарплатная карта», «Дебетовая карта», «Кредитная карта», «Виртуальная платежная карта» |

|

Безналичная оплата покупок |

Индикатор отражает долю населения, совершающего безналичную оплату покупок. Вопрос: «Каким образом Вы обычно осуществляете повседневную оплату товаров и услуг?» |

% ответивших «Чаще безналичными деньгами» или «Только безналичными деньгами» |

|

Использование мобильного и интернет-банка |

Индикатор отражает долю населения, использующего интернет-банкинг. Вопрос: «Какими из финансовых продуктов Вы лично пользовались за последний год?» |

% ответивших «Интернет-банк» или «Мобильное приложение банка для смартфона» |

|

Распознавание финансовых пирамид |

Индикатор указывает на долю населения, способную распознавать финансовые пирамиды. Вопрос: «Какие из характеристик являются признаками финансовой пирамиды?» |

% верно указавших не менее трех признаков |

|

Грамотное подписание договоров |

Индикатор указывает на долю населения, проявляющую ответственность и грамотность при заключении договоров по финансовым продуктам и услугам. Вопрос: «Скажите, какое из утверждений больше всего соответствует тому, как Вы обычно подписываете договоры при приобретении финансовой услуги» |

% ответов «Читаю договор, если что-то непонятно, обращаюсь не к сотруднику, а к другим людям, смотрю в Интернете и т. п., и только потом подписываю» |

|

Уровень доверия банкам |

Индикатор указывает на долю населения, доверяющую банкам. Вопрос: «Насколько Вы доверяете банкам?» |

% ответивших «скорее доверяю» или «доверяю» |

Составлено по источникам: Рейтинг финансовой грамотности регионов России 2018. Дружи с финан- сами; Проект Минфина РФ. URL: (дата обращения: 05.09.2019).

Комментарии экспертов в СМИ указывают как на уникальность представленной оценки, так и на ее обобщенный характер: «Рейтинг является на нынешний момент единственной достоверной оценкой уровня финансовой грамотности населения регионов России. Это действительно очень масштабное и достаточно дорогостоящее исследование … Но он очень неинтуитивен, и позволяет понять то, как вообще в стране, выглядящей довольно монолитной, могут относиться к понятиям финансовых знаний, навыков и установок»1.

На наш взгляд, подобные измерения эффектны именно для массового потреби- теля, позволяют обратить внимание людей из различных социально-демографических и социально-экономических групп на проблему финансовой грамотности. В то же время представленный рейтинг является своего рода наглядной демонстрацией работы федеральной власти по вопросу оценки и повышения финансовой грамотности, а также явным сигналом для региональных органов власти к проведению собственных исследований и разработке собственных программ.

Следует подчеркнуть, что измерение финансовой грамотности является сложной задачей в силу многокомпонент-ности самого явления, его тесной связи с психологическими и социальными процессами. По мнению A. Lusardi и O. Mitchell, на практике затруднительно достоверно исследовать, как люди обрабатывают финансовую информацию и принимают решения на основе своих финансовых знаний [19]. Как отмечают M. Schmeiser и J. Seligman, вопросы, широко используемые для измерения финансовой грамотности, не были проверены с точки зрения точности отражения компонентов финансовой грамотности [20]. Похожей позиции придерживается J. Hastings, который указывает на малое число исследований, оценивающих эффективность разных наборов вопросов при измерении уровня финансовой грамотности [1, с. 355]. Однако, как заключают A. Potrich, K. Vieira и G. Kirch, несмотря на отсутствие общепринятого способа измерения финансовой грамотности, не вызывает сомнений последовательность ее измерения через знания, навыки и установки (в том или ином варианте их наполнения) [21, с. 29].

На наш взгляд, исследование социально-экономических явлений и категорий с позиции экономической науки должно не только давать описательное представление о них и выявлять закономерности и проблемы их развития, но и обнаруживать значимые факторы и возможные точки приложения регулирующих воздействий. Поэтому, как показано в работе [9], при разработке методики оценки финансовой грамотности населения следует учитывать принятые в стране стратегические программы и регулируемые ими составляющие грамотности.

Как видно, имеется широкий опыт теоретико-методологических разработок и эмпирического применения методик оценки финансовой грамотности населения. Принимая во внимание динамичность социально-экономической жизни, следствием которой становятся изменения нормативноправового поля финансового рынка, новые финансовые продукты и способы их доведения до потребителей, улучшенные информационно-образовательные инструменты по обучению финансовым знаниям и навыкам, а также и само поведение людей, по-прежнему считаем актуальной задачу разработки методики оценки финансовой грамотности, основанной на адекватных способах сбора эмпирического материала.

Методика измерения финансовой грамотности населения

Согласно авторской концепции [9; 22] финансовая грамотность представляет собой многокомпонентную категорию, включающую финансовые знания, навыки и установки. Следовательно, для определения уровня финансовой грамотности необходимо оценить каждый ее компонент. Далее возникает вопрос формирования обобщающей оценки, ее целесообразности и смыслонаполненности.

По нашему мнению, формирование сводной оценки финансовой грамотности населения следует проводить только по компонентам «знания» и «навыки». Фи- нансовые знания и навыки, естественным образом различающиеся в зависимости от жизненных обстоятельств и материальных возможностей людей, тем не менее имеют формальное представление в «Стратегии повышения финансовой грамотности в Российской Федерации на 2017-2023 годы» (утв. распоряжением Правительства РФ №2039-р от 25 сентября 2017 г.). Это позволяет оценить соответствие наблюдаемых у человека (домохозяйства) финансовых знаний и навыков своеобразному эталонному / формализованному образцу. Финансовые установки - это, по своей сути, психологический компонент грамотности; он опосредует процессы выбора и освоения нужных знаний, процессы трансформации знаний в практические действия и их закрепление в навыках. Личностная наполненность компонента «установки» существенно затрудняет его централизованное массовое регулирование. Поэтому включение в сводную оценку финансовой грамотности компонента «установки» представляется нецелесообразным.

В основу авторской методики оценки финансовой грамотности населения был взят инструментарий, разработанный и применяемый ОЭСР [16]. Предметные области финансовой грамотности отобраны на основании предложенной Министерством финансов РФ системы («рамки»)

финансовой компетентности взрослого населения1: доходы и расходы; семейный бюджет и финансовое планирование; сбережения и вклады; кредитование; инвестирование и налоги; страхование и пенсии; риски и финансовая безопасность; защита прав потребителей. Они в достаточной степени соответствуют описанию финансово грамотного гражданина из «Стратегии повышения финансовой грамотности в Российской Федерации на 2017–2023 годы» (утв. распоряжением Правительства РФ №2039-р от 25 сентября 2017 г.), который должен как минимум: следить за состоянием личных финансов; планировать свои доходы и расходы; формировать долгосрочные сбережения и финансовую подушку безопасности для непредвиденных обстоятельств; иметь представление о том, как искать и использовать необходимую финансовую информацию; рационально выбирать финансовые услуги; жить по средствам, избегая несоразмерных доходам долгов и неплатежей по ним; знать и уметь отстаивать свои законные права как потребителя финансовых услуг; быть способным распознавать признаки финансового мошенничества; знать о рисках на рынке финансовых услуг; знать и выполнять свои обязанности налогоплательщика; вести финансовую подготовку к жизни на пенсии2.

Для обобщенной оценки финансовой грамотности населения используется индексный метод, включающий расчет субиндексов по предметным областям, частных индексов знаний и навыков, сводного индекса финансовой грамотности (табл. 3). Компонент «установки» будет использоваться на дальнейших этапах для углубленного анализа наблюдаемого уровня финансовой грамотности, в частности для определения ценностно-мотивационных и психологических оснований освоения населением финансовых знаний и навыков.

Частный индекс знаний отражает уровень финансовой компетентности человека (домохозяйства), связанной с пониманием инфляции, страхового запаса, семейного бюджета, характеристик кредита, соотношения риска и доходности, видов страхования, признаков финансовой пирамиды, принципов распределения рисков, а также с информированностью о способах дополнительного пенсионного обеспечения, системе страхования вкладов, правозащитных организациях.

Частный индекс навыков отражает уровень финансовых навыков человека (домохозяйства), связанных с распоряжением доходами, ведением семейного бюджета, планированием расходов, использованием банковских вкладов и кредитов, соблюдением платежной дисциплины, расчетом процентов и налогов, безопасным использованием банковских карт, получением информации о финансовых продуктах, услугах и ситуации в экономике, защитой своих прав как потребителя.

Сводный индекс финансовой грамотности (далее – ИФГ) отражает степень соответствия имеющихся у человека финансовых знаний и реализуемых им навыков управления личными финансами заданной модели финансово грамотного гражданина.

Расчеты выполняются в несколько этапов. На первом этапе проводится унификация шкал отобранных вопросов, отражающих уровень финансовых знаний и умений по отобранным предметным областям. Анкета социологического опроса состоит из открытых и закрытых вопросов, порядковых и интервальных шкал и качественных вопросов, которые позволяют установить степень согласия респондента с предложенными утверждениями или наличие опыта по тем или иным финансовым практикам. Если респондент обладает необходимыми знаниями или навыками, ему присваивается один балл, в случае их отсутствия – ноль баллов. В итоге отдельно по знаниям и навыкам в соответствии с предметными областями каждый респондент может набрать от 0 до 33 баллов. Далее рассчитывается численная оценка уровня финансовой грамотности в виде индекса в интервале от 0 до 1, который определяется отношением фактического числа баллов к максимально возможному.

Таблица 3

Дизайн социологического исследования состояния финансовой грамотности

|

№ п/п |

Предметная область финансовой грамотности |

Компонент финансовой грамотности |

Пояснение |

|

1 |

Доходы и расходы |

Знания |

|

|

Навыки |

|

||

|

2 |

Семейный бюджет и финансовое планирование |

Знания |

|

|

Навыки |

|

||

|

3 |

Сбережения и вклады |

Знания |

|

|

Навыки |

|

||

|

4 |

Кредитование |

Знания |

|

|

Навыки |

|

||

|

5 |

Инвестирование и налоги |

Знания |

Понимание соотношения «риск – доходность» |

|

Навыки |

|

||

|

6 |

Страхование и пенсии |

Знания |

|

|

Навыки |

|

||

|

7 |

Риски и финансовая безопасность |

Знания |

|

|

Навыки |

|

||

|

8 |

Защита прав потребителей |

Знания |

Знание правозащитных организаций |

|

Навыки |

Опыт обращения с жалобой в правозащитную организацию |

Полученные индексы финансовой грамотности интерпретируются следующим образом: чем ближе значение индекса к единице, тем, при прочих равных условиях, выше уровень финансовой грамотности у респондента, и наоборот. Выделение интервалов / уровней финансовой грамотности (низкий, средний, высокий или другие вариации) считаем нецелесообразным, поскольку:

-

- перечень оцениваемых элементов финансовой грамотности выбран нами, опираясь на изученную экономическую литературу, нормативно-правовые и стратегические документы;

-

- степень нужности знаний и непосредственно трансформация знаний в навыки во многом зависят от уровня доходов, имеющихся потребностей и этапа жизненного цикла индивидов или домохозяйств, а следовательно, невозможно построить универсальную шкалу, адекватно оценивающую финансовую грамотность и разделяющую ее на группы по уровню освоения.

Эмпирическую базу исследования составили данные социологического опроса «Финансовая грамотность», проведенного ФГБУН ВолНЦ РАН на территории 4 регионов Северо-Западного федерального округа (далее – СЗФО) в 2018 г. Общий объем выборки составил 2 000 человек в возрасте 18 лет и старше. Опросы проводились в Калининградской, Псковской, Архангельской и Вологодской областях. Выборка целенаправленная, квотная. Репрезентативность выборки обеспечена соблюдением следующих условий: пропорций между городским и сельским населением; пропорций между жителями населенных пунктов различных типов (сельские населенные пункты и города); половозрастной структуры взрослого населения.

Выбор регионов для исследования базировался на следующих основаниях. Во-первых, учитывалось наличие региональных программ и стратегий по повышению финансовой грамотности: в двух областях подобные программы не реализуются (Вологодская, Псковская), в двух других (Калининградская, Архангельская) реализуются более 5 лет1. Во-вторых, учитывался уровень доходов: среднедушевые доходы населения в двух областях (Вологодская, Калининградская) имеют сходные значения (26 846 и 26 346 руб. соответственно), две другие области представляют полярные точки – Архангельская (30 639 руб.) и Псковская (24 193 руб.)2.

Полных аналогов разработанной авторами методики нет, материалы указанных источников были проанализированы и частично использованы. Компоновка вопросов для измерения знаний и навыков в каждой предметной области и определения сводного индекса, характеризующего уровень финансовой грамотности населения, являются оригинальными.

Резуль таты и обсуждение

Проведенные расчеты показали, что среди исследуемых регионов СЗФО наибольший уровень финансовой грамотности населения наблюдается в Архангельской области, далее идут Калинин градская, Псковская и Вологодская области (табл. 4). Лидирующее положение первых двух регионов вполне объяснимо, поскольку они являются пилотными площадками для реализации региональных программ по повышению финансовой грамотности. В частности, в данных регионах выше значения субиндексов семейного бюджета и финансового планирования, сбережений и вкладов, рисков и финансовой безопасности.

Таблица 4

Индексы финансовой грамотности населения в разрезе регионов СЗФО*

|

Регион |

Субиндексы |

Частные индексы |

ИФГ |

||||||||

|

S ч 3 й ё £ яс & |

s я S H Й b © * i « и © ■e |

и и |

Й |

и |

& я и |

II ■е |

ад 1© © я а я л и |

I |

I |

||

|

Вологодская область |

0,411 |

0,485 |

0,407 |

0,394 |

0,482 |

0,261 |

0,337 |

0,243 |

0,473 |

0,336 |

0,376 |

|

Калининградская область |

0,445 |

0,501 |

0,499 |

0,467 |

0,454 |

0,228 |

0,420 |

0,258 |

0,521 |

0,361 |

0,407 |

|

Псковская область |

0,446 |

0,488 |

0,407 |

0,458 |

0,458 |

0,288 |

0,350 |

0,234 |

0,471 |

0,359 |

0,389 |

|

Архангельская область |

0,449 |

0,543 |

0,513 |

0,493 |

0,503 |

0,320 |

0,415 |

0,203 |

0,525 |

0,399 |

0,434 |

|

Всего |

0,432 |

0,500 |

0,447 |

0,441 |

0,476 |

0,272 |

0,372 |

0,236 |

0,493 |

0,358 |

0,396 |

* Табл. 4–9 рассчитаны по данным социологического опроса «Финансовая грамотность 2018»; ФГБУН ВолНЦ РАН, 2018 г.

Значения субиндексов «бюджет и планирование», «сбережения и вклады», «кредитование», «инвестирование и налоги», т. е. по тем предметным областям, которые чаще реализуются в практических действиях населения и получают свое закрепление в виде навыков, принимают наиболее высокие значения. Низкие значения субиндексов «страхование и пенсии» и «защита прав потребителей» свидетельствуют об ограниченных знаниях и навыках населения в этих предметных областях, указывая тем самым на необходимость усиления работы по данным вопросам.

Частный индекс знаний в каждом регионе оказался выше частного индекса навыков. Следовательно, можно говорить о существовании факторов, препятствующих полноценному воплощению имеющихся знаний в практические действия населения на финансовом рынке. Мы предполагаем, что наряду с объективными факторами внешней среды и личной жизненной ситуации индивидов, значимое влияние оказывают ценностно-мотивационные установки людей в отношении денег, богатства, возможности влиять на собственное будущее и другие стереотипы о финансовой сфере. Изучение влияния указанных факторов, в том числе по компоненту «установки», является одним из перспек- тивных направлений развития данного исследования и предметом следующих работ авторского коллектива.

Далее рассмотрим ключевые закономерности дифференциации уровня финансовой грамотности, наблюдаемые в разрезе социально-демографических характеристик населения, его территориальной принадлежности, уровней финансовой активности и денежных доходов населения.

Согласно результатам опроса, наиболее финансово грамотным является население в возрасте от 30 до 55 (60) лет; граждане, состоящие в официально зарегистрированном браке; граждане, имеющие детей; население с высоким уровнем образования; трудоустроенные граждане (табл. 5). Причинами возрастной дифференциации служат более высокие знания и навыки лиц среднего возраста в решении финансовых вопросов (по сравнению с молодежью), а также относительно большая мобильность и динамичность молодых людей, которой во многом лишены представители старших возрастов [23]. Более высокий ИФГ демонстрирует семейное население, очевидно по причине большей ответственности за благополучие членов домохозяйства. Ожидаемо подтвердилась связь ИФГ и высокого уровня образования, предполагающего развитые когнитивные способности, широкий кругозор, в поле которого включены, среди прочих, финансовые знания и навыки. Наличие работы, являющейся источником денежных ресурсов, выступает необходимым условием развития деятельностной компоненты (компонент «навыки») финансовой грамотности.

Аналогичные закономерности прослеживаются по рассчитанным частным индексам знаний и навыков. При этом различия значений частных индексов знаний по отдельным территориям и по опросу в целом менее существенны, чем различия значений частных индексов навыков (табл. 6).

Таблица 5

Индекс финансовой грамотности населения регионов СЗФО по социально-демографическим характеристикам

|

Социальнодемографические характеристики |

В среднем по регионам |

Вологодская область |

Калининградская область |

Псковская область |

Архангельская область |

|

Возраст |

|||||

|

До 30 лет |

0,383 |

0,350 |

0,417 |

0,368 |

0,431 |

|

От 30 до 55 (60) лет |

0,420 |

0,399 |

0,421 |

0,410 |

0,465 |

|

Старше 55 (60) лет |

0,368 |

0,354 |

0,380 |

0,373 |

0,380 |

|

Семейное положение |

|||||

|

Брак |

0,413 |

0,388 |

0,433 |

0,410 |

0,449 |

|

Сожительство |

0,386 |

0,359 |

0,372 |

0,436 |

0,416 |

|

Одинокие |

0,372 |

0,359 |

0,377 |

0,356 |

0,412 |

|

Наличие детей |

|||||

|

Нет детей |

0,382 |

0,362 |

0,389 |

0,381 |

0,414 |

|

Есть дети |

0,423 |

0,398 |

0,437 |

0,413 |

0,466 |

|

Уровень образования |

|||||

|

Неполное среднее |

0,327 |

0,311 |

0,333 |

0,351 |

0,319 |

|

Средняя школа |

0,357 |

0,333 |

0,378 |

0,379 |

0,370 |

|

Среднее спец. образование |

0,383 |

0,362 |

0,402 |

0,377 |

0,418 |

|

Незаконченное высшее |

0,402 |

0,402 |

0,393 |

0,386 |

0,418 |

|

Высшее |

0,449 |

0,436 |

0,438 |

0,430 |

0,499 |

|

Послевузовское |

0,523 |

0,500 |

0,485 |

0,374 |

0,610 |

|

Занятость |

|||||

|

Работаю |

0,414 |

0,393 |

0,419 |

0,405 |

0,459 |

|

Не работаю |

0,364 |

0,342 |

0,393 |

0,360 |

0,375 |

Лучшими финансовыми знаниями обладает население всех возрастных групп в Архангельской области, где, как было сказано ранее, в течение 5 лет реализуются программы повышения финансовой грамотности населения; худшие знания – среди молодых людей Вологодской области, лиц среднего и старшего возраста в Псковской области. Более грамотные финансовые навыки характерны для лиц молодого и среднего возраста в Архангельской области и лиц старшего возраста в Псковской области; худшие навыки определены у населения всех возрастных групп в Вологодской области (табл. 6).

Среди граждан, состоящих в официальном браке, относительно высокие фи- нансовые знания показывают проживающие в Калининградской области, навыки – проживающие в Архангельской области; заметно ниже финансовые знания и навыки семейного населения Вологодской области. Среди сожительствующих более высокие знания в Архангельской области, навыки – в Псковской области. Самыми слабыми финансовыми знаниями и навыками обладают сожительствующие вологжане. Среди одиночек финансовые знания выше у населения Калининградской области, навыки – у населения Архангельской области; низкие финансовые знания характерны для одиноких псковичей, а низкие навыки – для одиноких вологжан (табл. 6).

Таблица 6

Частные индексы финансовой грамотности населения регионов СЗФО по социально-демографическим характеристикам

|

Социальнодемографические характеристики |

Индекс знаний |

Индекс навыков |

||||||||

|

© S i © к я © © с a © « а Я |

я л я я © Л и |

я S И |

Я е |

S Я |

« а |

л © Л и |

9 |

Я е |

9 Я S Я |

|

|

Возраст |

||||||||||

|

До 30 лет |

0,484 |

0,452 |

0,516 |

0,472 |

0,529 |

0,341 |

0,302 |

0,384 |

0,325 |

0,393 |

|

От 30 до 55 (60) лет |

0,506 |

0,486 |

0,533 |

0,482 |

0,541 |

0,391 |

0,371 |

0,376 |

0,387 |

0,447 |

|

Старше 55 (60) лет |

0,477 |

0,465 |

0,505 |

0,457 |

0,495 |

0,317 |

0,301 |

0,322 |

0,340 |

0,319 |

|

Семейное положение |

||||||||||

|

Брак |

0,505 |

0,475 |

0,553 |

0,483 |

0,538 |

0,379 |

0,356 |

0,382 |

0,386 |

0,417 |

|

Сожительство |

0,474 |

0,460 |

0,440 |

0,493 |

0,516 |

0,356 |

0,316 |

0,362 |

0,428 |

0,374 |

|

Одинокие |

0,477 |

0,473 |

0,488 |

0,453 |

0,503 |

0,325 |

0,305 |

0,329 |

0,314 |

0,376 |

|

Наличие детей |

||||||||||

|

Нет детей |

0,485 |

0,469 |

0,502 |

0,474 |

0,513 |

0,336 |

0,312 |

0,341 |

0,344 |

0,370 |

|

Есть дети |

0,506 |

0,479 |

0,552 |

0,462 |

0,545 |

0,398 |

0,374 |

0,393 |

0,404 |

0,447 |

|

Уровень образования |

||||||||||

|

Неполное среднее |

0,429 |

0,427 |

0,446 |

0,422 |

0,431 |

0,277 |

0,256 |

0,273 |

0,324 |

0,252 |

|

Средняя школа |

0,468 |

0,434 |

0,510 |

0,489 |

0,486 |

0,304 |

0,288 |

0,314 |

0,329 |

0,309 |

|

Среднее спец. образование |

0,479 |

0,461 |

0,519 |

0,457 |

0,504 |

0,344 |

0,320 |

0,354 |

0,348 |

0,389 |

|

Незаконченное высшее |

0,485 |

0,481 |

0,451 |

0,470 |

0,519 |

0,369 |

0,370 |

0,382 |

0,342 |

0,373 |

|

Высшее |

0,538 |

0,526 |

0,548 |

0,501 |

0,579 |

0,421 |

0,407 |

0,398 |

0,411 |

0,480 |

|

Послевузовское |

0,591 |

0,596 |

0,577 |

0,423 |

0,665 |

0,514 |

0,469 |

0,450 |

0,367 |

0,621 |

|

Занятость |

||||||||||

|

Работаю |

0,500 |

0,481 |

0,522 |

0,482 |

0,536 |

0,385 |

0,361 |

0,382 |

0,378 |

0,440 |

|

Не работаю |

0,479 |

0,456 |

0,520 |

0,450 |

0,500 |

0,309 |

0,286 |

0,334 |

0,323 |

0,307 |

Наиболее подготовленными с точки зрения финансовых знаний и навыков оказались бездетные жители Архангельской области, наименее грамотными по обеим компонентам – бездетные жители Вологодской области. Среди населения, имеющего детей, лучшие знания зафиксированы в Калининградской области, лучшие навыки – в Архангельской области; худшие знания определены в Псковской области, а худшие навыки – в Вологодской области.

Более высокие знания и более грамотные финансовые навыки демонстрируют трудоустроенные жители Архангельской области, тогда как работающие вологжане обладают гораздо более низкими знаниями и навыками (табл. 6).

Заметные различия в уровне финансовой грамотности, а также в уровнях знаний и навыков зафиксированы в зависимости от финансовой активности населения

(табл. 7 и 8). Финансово активное население, одновременно имеющее банковские вклады и использующее кредиты, демонстрирует относительно высокие значения рассчитываемых частных и сводного индексов. В этой группе наибольшими знаниями и навыками, а также уровнем финансовой грамотности обладают жители Архангельской области; наименьшие значения характерны для жителей Псковской области. Финансово неактивное население, которое на момент опроса не имело депозита в банке или непогашенного кредита, демонстрирует низкие финансовые знания и навыки, а также обладает наименьшими значениями индекса финансовой грамотности. В этой группе различия между территориями малозаметны: в Калининградской и Архангельской областях индексы (частные и сводный) чуть выше, тогда как в Вологодской области они наименьшие.

Таблица 7

Частные индексы финансовой грамотности населения регионов СЗФО в разрезе финансовой активности населения

|

Финансовая активность |

Индекс знаний |

Индекс навыков |

||||||||

|

© c s S Я ^ И И © Я я а © « а И |

к л й J у н Ч о © л ^ Ч © © Я |

л а 5 Я И |

К и л © ч е |

К л я £ и © л Я 1© *< |

© с S я © Я Я а © « а И |

К л й ив у н © л Ч © © И |

л а С Я и |

я л © ч е |

К л я 2 и © л < |

|

|

Финансово активные |

0,560 |

0,510 |

0,599 |

0,462 |

0,602 |

0,534 |

0,522 |

0,500 |

0,500 |

0,579 |

|

Финансово неактивные |

0,462 |

0,450 |

0,487 |

0,450 |

0,486 |

0,294 |

0,280 |

0,299 |

0,321 |

0,287 |

|

Имеют только сбережения |

0,534 |

0,512 |

0,539 |

0,520 |

0,559 |

0,398 |

0,382 |

0,393 |

0,405 |

0,418 |

|

Имеют только кредиты |

0,501 |

0,488 |

0,541 |

0,495 |

0,507 |

0,413 |

0,387 |

0,400 |

0,427 |

0,461 |

Между двумя полярными группами располагается население, имеющее либо только сбережения, либо только кредиты. Граждане, владеющие только сбережениями, обладают лучшими знаниями, тогда как граждане, использующие только кредиты, демонстрируют более высокие финансовые навыки. Сводный уровень финансовой грамотности обеих групп практически идентичен. Более высокая осведомленность и степень освоения навыков управления личными финансами отмечается у жителей Калининградской и Архан- гельской областей, заметно слабее эти компоненты развиты у вологжан.

Стоит отметить, что среди финансово активного населения (как в целом по опросу, так и в разрезе отдельных регионов) расхождения в значениях частных индексов знаний и навыков минимальны. Такая закономерность подчеркивает не только значимость обучения теоретическим основам финансового мира, но и необходимость освоения практических навыков работы с личными финансами.

Таблица 8

Индекс финансовой грамотности населения регионов СЗФО в разрезе финансовой активности населения

|

Финансовая активность |

В среднем по регионам |

Вологодская область |

Калининградская область |

Псковская область |

Архангельская область |

|

Финансово активные |

0,522 |

0,495 |

0,514 |

0,465 |

0,566 |

|

Финансово неактивные |

0,348 |

0,335 |

0,359 |

0,358 |

0,355 |

|

Имеют только сбережения |

0,435 |

0,417 |

0,433 |

0,435 |

0,459 |

|

Имеют только кредиты |

0,431 |

0,409 |

0,440 |

0,440 |

0,459 |

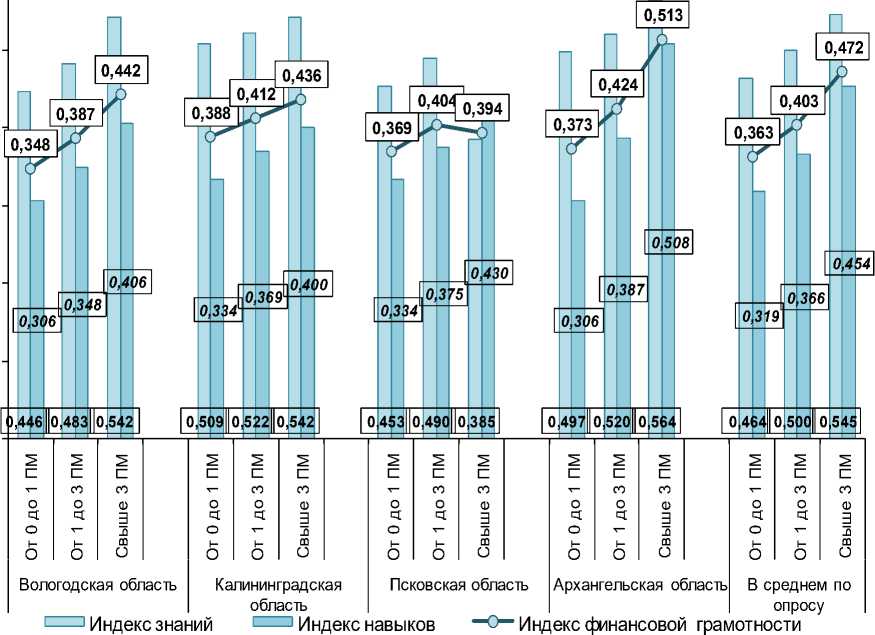

Закономерно воздействие уровня доходов на оценки компонентов и сводного уровня финансовой грамотности (рис. 1). Высокое материальное благосостояние накладывает сильный отпечаток на ее уровень, что выражается как в большем разнообразии возможностей по распоряжению собственными ресурсами, так и в более высоких требованиях при выборе финансовых услуг. Общая закономерность – чем больше уровень доходов, тем выше частные индексы знаний и навыков и общий уровень финансовой грамотности. Наряду с этим, относительно более высокие индексы знаний среди низкодоходных групп населения в Калининградской и Архангельской областях по сравнению со значениями, определенными в двух других регионах, подтверждают результативность программ повышения финансовой грамотности.

0,6

0,5

0,4

0,3

0,2

0,1

0,0

Рис. 1. Частные и сводный индексы финансовой грамотности населения регионов СЗФО в зависимости от уровня дохода*

ПМ – прожиточный минимум в соответствующем регионе; данные на 2018 г.

* Рис. 1–5 составлены по результатам расчетов авторов по данным социологического опроса «Финансовая грамотность 2018»; ФГБУН ВолНЦ РАН, 2018 г.

Наиболее благоприятная и объяснимая с точки зрения логики ситуация складывается в Архангельской области: в группах населения с доходами выше трех прожиточных минимумов минимален разрыв между частными индексами знаний и навыков, которые к тому же принимают в данном регионе максимальные значения по сравнению с другими территориями. В других областях доходная дифференциация населения оказывает заметно меньшее влияние на уровень финансовой грамотности. В частности, в Псковской области различия рассчитываемых индексов знаний, навыков и финансовой грамотности по уровню дохода минимальны (вероятно, в силу относительно меньшей доходной дифференциации в регионе). В Калининградской области, население которой слабо дифференцировано по доходам, наблюдается планомерное увеличение значений индек- сов по мере роста уровня дохода (вероятно, в силу реализации региональных программ повышения финансовой грамотности).

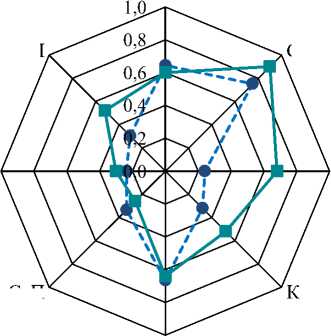

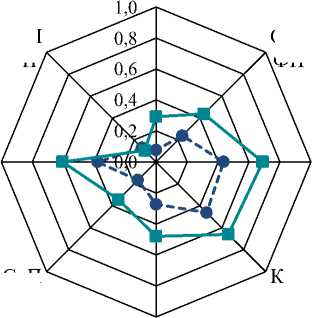

Анализ индексов знаний и навыков, рассчитанных по отдельным предметным областям (рис. 2–5), позволил выявить определенные закономерности с точки зрения «низкодоходных» (среднедушевой доход менее одного прожиточного минимума) и «высокодоходных» (среднедушевой доход свыше трех прожиточных минимумов) групп населения. Прежде всего подтверждается наибольшая грамотность людей (осведомленность и освоенность навыков) в тех вопросах, с которыми они чаще сталкиваются в повседневной жизни, – доходы и расходы, семейный бюджет, сбережения и кредитование, налоги.

Также установлена явная зависимость индексов знаний от уровня дохода:

во всех областях население из высокодоходной группы демонстрирует лучшие знания по всем предметным областям (за исключением Псковской, где низкодоходное население оказывается чуть более осведомленным1). Вместе с тем низкодоходное население не уступает группе высокодоходного по знаниям в таких предметных областях, как риски и финансовая безопасность, страхование и пенсии (кроме жителей Архангельской области), налогообложение, защита прав потребителей (кроме жителей Вологодской области).

С точки зрения навыков прослеживается формирование устойчивой «рамки» грамотных финансовых действий, объединяющей семейный бюджет и финансовое планирование, сбережения и вклады, кредитование, риски и финансовую безопасность. Данная «рамка» шире для высокодоходных групп населения во всех рассматриваемых территориях.

ДиР

ЗПП

СБиФП

Ри ФБ

СиВ

СиП

ИиН

ДиР

ЗПП

СБиФП

РиФБ

СиВ

СиП

ИиН

От 0 до 1 ПМ

• - От 0 до 1 ПМ Свыше 3 ПМ

Свыше 3 ПМ

Индексы знаний

Индексы навыков

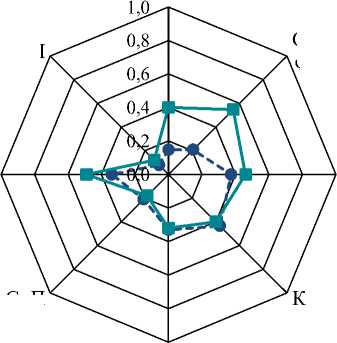

Рис. 2. 1 Индексы финансовых знаний и навыков населения Вологодской области по отдельным предметным областям, рассчитанные для полярных доходных групп*

* Здесь и далее на рис. 3–5 условные обозначения предметных областей: ДиР – доходы и расходы, СБиФП – семейный бюджет и финансовое планирование, СиВ – сбережения и вклады, К – кредитование, ИиН – инвестирование и налоги, СиП – страхование и пенсии, РиФБ – риски и финансовая безопасность, ЗПП – защита прав потребителей.

ДиР

ЗПП

СБи ФП

Ри

ФБ

СиВ

СиП

ИиН

ДиР

ЗПП

СБи ФП

Ри

ФБ

СиВ

СиП

ИиН

••— От 0 до 1 ПМ

■•-- От 0 до 1 ПМ

Свыше 3 ПМ

Свыше 3 ПМ

Индексы знаний

Индексы навыков

ДиР

ЗПП

СБи ФП

Ри

ФБ

СиВ

СиП

ИиН ^» м^ m * От 0 до 1 ПМ

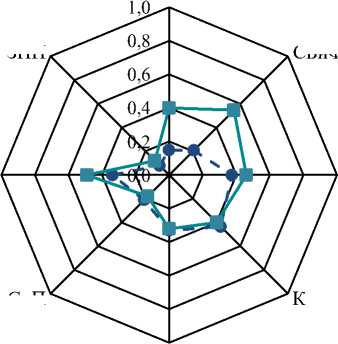

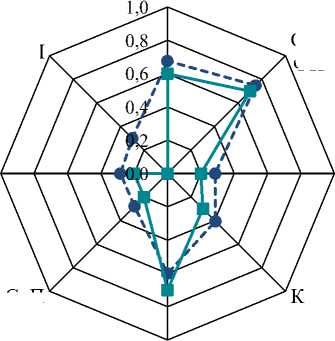

Рис. 3. Индексы финансовых знаний и навыков населения Калининградской области по отдельным предметным областям, рассчитанные для полярных доходных групп

ДиР

ЗПП

СБи ФП

Ри

ФБ

СиВ

СиП

ИиН ^» ^»^^ ^» * От 0 до 1 ПМ

Свыше 3 ПМ

Свыше 3 ПМ

Индексы знаний

Индексы навыков

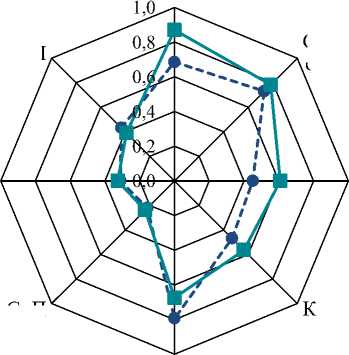

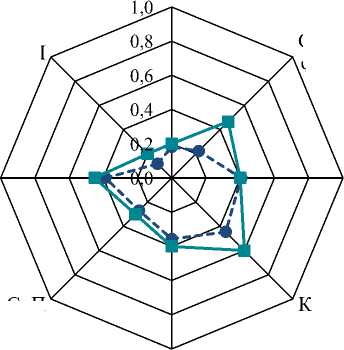

Рис. 4. Индексы финансовых знаний и навыков населения Псковской области по отдельным предметным областям, рассчитанные для полярных доходных групп

ДиР

ЗПП

СБи ФП

Ри

ФБ

СиВ

СиП

ИиН

ДиР

ЗП П

СБи ФП

Ри

ФБ

СиВ

СиП

■•— От 0 до 1 ПМ

Свыше 3 ПМ

Ии Н

■•-- От 0 до 1 ПМ

Свыше 3 ПМ

Индексы знаний

Индексы навыков

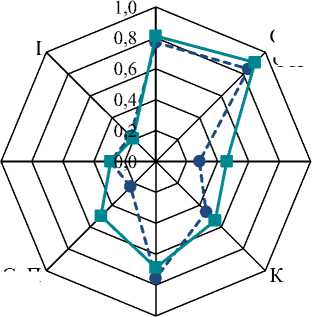

Рис. 5. Индексы финансовых знаний и навыков населения Архангельской области по отдельным предметным областям, рассчитанные для полярных доходных групп

Инструментарий исследования финансовой грамотности позволил, наряду с оценкой ее уровня, изучить готовность населения участвовать в мероприятиях по повышению финансовых знаний и навыков (табл. 9).

Таблица 9

Сводный и частные индексы финансовой грамотности населения регионов СЗФО в зависимости от готовности повышать уровень финансовой грамотности

|

Степень готовности повышать уровень финансовой грамотности |

Индекс знаний |

Индекс навыков |

ИФГ |

|

В среднем по опросу |

|||

|

Да, готов повышать свой уровень финансовой грамотности |

0,527 |

0,406 |

0,437 |

|

Нет, не готов повышать свой уровень финансовой грамотности |

0,466 |

0,320 |

0,365 |

|

Повышать уровень финансовой грамотности не намерен ни при каких условиях |

0,445 |

0,290 |

0,338 |

|

Вологодская область |

|||

|

Да, готов повышать |

0,502 |

0,394 |

0,420 |

|

Нет, не готов повышать |

0,457 |

0,302 |

0,350 |

|

Не намерен повышать ни при каких условиях |

0,450 |

0,288 |

0,337 |

|

Калининградская область |

|||

|

Да, готов повышать |

0,561 |

0,400 |

0,446 |

|

Нет, не готов повышать |

0,508 |

0,344 |

0,393 |

|

Не намерен повышать ни при каких условиях |

0,442 |

0,295 |

0,339 |

|

Псковская область |

|||

|

Да, готов повышать |

0,501 |

0,382 |

0,414 |

|

Нет, не готов повышать |

0,442 |

0,335 |

0,364 |

|

Не намерен повышать ни при каких условиях |

0,432 |

0,350 |

0,373 |

|

Архангельская область |

|||

|

Да, готов повышать |

0,554 |

0,443 |

0,469 |

|

Нет, не готов повышать |

0,477 |

0,328 |

0,376 |

|

Не намерен повышать ни при каких условиях |

0,443 |

0,241 |

0,314 |

Полученные данные четко свидетельствуют о наличии связи более высокого уровня финансовой грамотности и личной активности индивида в получении финансовых знаний и навыков. Другими словами, те граждане, которые готовы принять участие в мероприятиях по повышению личного уровня финансовой грамотности, уже обладают лучшими знаниями и навыками по сравнению с теми, кто не готов включаться в финансовое просвещение. Интересная особенность состоит в том, что в Калининградской и Архангельской областях зафиксированы отчетливые различия в значениях индексов знаний, навыков и финансовой грамотности между теми, кто готов участвовать в обучении, и теми, кто не проявляет соответствующего желания. В Вологодской и Псковской областях также более высокими значениями индексов отличается население, готовое повышать финансовую грамотность; при этом не столь очевидны различия значений индексов между группами не готовых повышать грамотность сейчас и населением, отказывающимся обучаться в принципе. Такая особенность может трактоваться в пользу разработки и осуществления региональных программ повышения финансовой грамотности, поскольку население, испытавшее на себе их действие, будет бо- лее осознанно в своем запросе на дальнейшее обучение.

Заключение

Обобщая вышесказанное, отметим, что разработанная методика оценки финансо- вой грамотности направлена на решение комплекса задач, к которым относятся: выявление ключевых «проблемных зон» финансовой грамотности; определение целевых групп, на которые могут быть направлены эффективные программы финансового образования и целевые мероприятия; определение предпочтительных форм и способов предоставления информации по интересующим темам с целью повышения финансовой грамотности населения; изучение особенностей финансовой грамотности в разрезе социально-демографических и экономических факторов.

Первичная апробация методики позволила выявить ряд закономерностей в финансовой грамотности населения, а именно:

– подтверждена зависимость уровня финансовой грамотности и ее отдельных компонентов от уровня денежных доходов, которая усиливается региональными программами по повышению финансовой грамотности населения. Например, в Калининградской и Архангельской областях (население которых заметно различается по уровню среднедушевых денежных доходов, но охвачено программами повышения грамотности) гораздо выше доля имеющих «страховой запас», который может быть использован в случае потери работы для поддержания привычного уровня потребления в течение 3 месяцев – 40 и 37% соответственно, по сравнению с 27% в Вологодской области и 32% в Псковской области. Также заметно меньшая доля жителей Калининградской и Архангельской областей за последние 6 месяцев вынуждена была экономить на чем-либо для своевременного внесения платежей по кредиту – 28 и 25% соответственно – по сравнению с 30% в Вологодской области и 32% в Псковской области;

– установлена отчетливая дифференциация уровня финансовой грамотности и ее отдельных компонентов по территориальному признаку. Это подтверждает значимость разработки и реализации специфических региональных программ по повышению финансовой грамотности населения. На наш взгляд, при построении и последующей корректировке подобных проектов следует опираться на качественную эмпирическую базу, формируемую мониторингом финансового поведения и финансовой грамотности населения;

– обнаружена устойчивая «рамка» предметных областей, в которых население реализует грамотные навыки. Она включает в себя семейный бюджет и финансовое планирование, сбережения, вклады и кредитование, риски и финансовую безопасность. Данная «рамка» показывает хорошую освоенность обыденных финансовых действий. Однако, по нашему мнению, эти навыки становятся все менее достаточными для поддержания и тем более повышения материального благополучия человека. Требуется расширение навыков финансовой грамотности в сферах инвестирования, страхования и пенсионного обеспечения;

– выявлена результативность региональных программ по повышению финансовой грамотности населения. Предлагаемые государством программы финансового образования в Калининградской и Архангельской областях не только обусловливают более высокие оценки финансовых знаний и навыков, но и способствуют увеличению готовности населения к участию в них.

Полученные результаты и предлагаемая методика очерчивают перспективы дальнейших исследований. Во-первых, изучение особого компонента финансовой грамотности – «установок», что позволит определить ценностно-мотивационные и психологические аспекты, опосредующие освоение населением финансовых знаний и навыков. Во-вторых, решение вопроса о практическом применении в виде методических рекомендаций информационнообразовательного плана, в которых будет учтена ранее выявленная авторами социально-демографическая специфика финансовой грамотности населения (прежде всего целевых групп – молодых одиноких людей, семей с детьми, лиц пожилого возраста) [24]. В-третьих, обоснование эффективности системной целенаправленной деятельности по повышению финансовой грамотности населения, предусматривающей участие органов государственной власти как инициирующих и контролирующих агентов.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-010-00919 «Повышение финансовой грамотности как фактор снижения социальноэкономических рисков для населения».

Список литературы Индексная оценка финансовой грамотности населения (на примере регионов Северо-Западного федерального округа)

- Hastings J.S., Madrian B.C., Skimmyhorn W.L. Financial literacy, financial education, and economic outcomes // Annual Review of Economics. 2013. Vol. 5. P. 347-373.

- Lusardi A., Schneider D., Tufano P. Financially fragile households: Evidence and implications. In book: Romer D.H., Wolfers J. Brookings Papers on Economic Activity. Washington, D.C.: Brookings Institution Press, 2011. P. 83-134. DOI: 10.3386/w17072

- Anderson A., Baker F., Robinson D. Precautionary savings, retirement planning and misperceptions of financial literacy // Journal of Financial Economics. 2017. № 126. P. 383-398. DOI: 10.1016/j.jfineco.2017.07.008

- Klapper L., Lusardi A., Panos G. Financial literacy and its consequences: evidence from Russia during the financial crisis // Journal of Banking and Finance. 2013. Vol. 37. № 10. P. 3904-3923. DOI: 10.1016/j.jbankfin.2013.07.014

- Calcagno R., Monticone C. Financial literacy and the demand for financial advice // Journal of Banking and Finance. 2015. Vol. 50. P. 363-380. DOI: 10.2139/ssrn.2336061

- Ниворожкина Л.И., Алифанова Е.Н., Синявская Т.Г. Финансовая грамотность и склонность к риску вовлечения клиентов финансовых институтов в незаконные сделки // Финансы и кредит. 2013. № 41 (569). С. 48-53.

- Кузина О.Е. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты анализа в России // Вопросы экономики. 2015. № 8. С. 129-148.

- DOI: 10.32609/0042-8736-2015-8-129-148

- Kruger J., Dunning D. Unskilled and unaware of it: how difficulties in recognizing one's own incompetence lead to inflated self-assessments // Journal of Personality and Social Psychology. 1999. № 77. P. 1121-1134.

- DOI: 10.1037//0022-3514.77.6.1121

- Белехова Г.В., Калачикова О.Н. "Век живи - век учись": концептуальный дискурс о финансовой грамотности населения // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. 11, № 6. С. 143-162.

- DOI: 10.15838/esc.2018.6.60.9

- Lusardi A., Mitchell O. Financial literacy and retirement preparedness: evidence and implications for financial education // Business Economics. 2007. № 42 (1). P. 35-44.

- DOI: 10.2145/20070104

- Zait A., Bertea P. Financial Literacy - Conceptual Definition and Proposed Approach for a Measurement Instrument // Journal of Accounting and Management. 2014. Vol. 4, Iss. 3. P. 37-42.

- Kiliyanni A., Sivaraman S. The Perception-Reality Gap in Financial Literacy: Evidence from the Most Literate State in India // International Review of Economics Education. 2016. Vol. 23(C). P. 47-64.

- DOI: 10.1016/j.iree.2016.07.001

- Ващенко Т.В., Иванова Я.Я., Сокольникова И.В. Финансовая грамотность населения: проблемы оценки и анализа // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 9 (ч. 3). С. 18-21.

- Кузина О.Е. Финансовая компетентность россиян: результаты международного сравнительного исследования // Деньги и кредит. 2015. № 5. С. 64-68.

- Lusardi A., Mitchell O. The Economic Importance of Financial Literacy: Theory and Evidence // Journal of Economic Literature. 2014. Vol. 52 (1). Р. 5-44.

- DOI: 10.1257/jel.52.1.5

- Atkinson A., Messy F. Measuring financial literacy: results of the OECD / International Network on Financial Education (INFE) pilot study. OECD Working Papers on Finance, Insurance and Private Pensions. №. 15. Paris: OECD Publishing, 2012.

- DOI: 10.1787/5k9csfs90fr4-en

- Федорова Е.А., Нехаенко В.В., Довженко С.Е. Влияние финансовой грамотности населения РФ на поведение на финансовом рынке (эмпирическая оценка) // Проблемы прогнозирования. 2015. № 4 (151). С. 105-117.

- Судакова А.Е. Финансовая грамотность: теоретическое осмысление и практическое исследование // Финансы и кредит. 2017. Т. 23, № 26. С. 1563-1582.

- DOI: 10.24891/fc.23.26.1563

- Lusardi A., Mitchell O. Financial literacy and retirement planning in the United States // Journal of Pension Economics and Finance. 2011. Vol. 10, Iss. 4. P. 509-525.

- DOI: 10.2139/ssrn.1810550

- Schmeiser M.D., Seligman J.S. Using the right yardstick: Assessing financial literacy measures by way of financial well-being // The Journal of Consumer Affairs. 2013. Vol. 47, Iss. 2. P. 243-262.

- Potrich A., Vieira K., Kirch G. How well do women do when it comes to financial literacy? Proposition of an indicator and analysis of gender differences // Journal of Behavioral and Experimental Finance. 2018. Vol. 17, March. P. 28-41.

- DOI: 10.1016/j.jbef.2017.12.005

- Белехова Г.В., Калачикова О.Н. Финансовая грамотность молодежи (на материалах Вологодской области // Проблемы развития территории. 2016. № 5 (85). С. 90-106.

- Шабунова А.А., Россошанский А.И. Оценка субъективного качества жизни представителями старшего поколения // Проблемы развития территории. 2018. № 3 (95). С. 7-19.

- DOI: 10.15838/ptd.2018.3.95.1

- Белехова Г.В., Калачикова О.Н. Финансовая грамотность населения: демографические особенности и возможности повышения (на примере Вологодской области) // Вестник Пермского университета. Сер. "Экономика" = Perm University Herald. Economy. 2019. Т. 14, № 2. С. 313-331.

- DOI: 10.17072/1994-9960-2019-2-313-331