Информационно-телекоммуникационные технологии как фактор трансформации преступности в сфере экономической деятельности

Автор: Молчанова Т.В.

Журнал: Вестник Восточно-Сибирского института Министерства внутренних дел России @vestnik-vsi-mvd

Рубрика: Уголовно-правовые науки (юридические науки)

Статья в выпуске: 2 (113), 2025 года.

Бесплатный доступ

Введение. Актуальность статьи заключается в необходимости осознания новых угроз, возникающих в результате цифровизации экономики. В статье исследуется влияние информационно-телекоммуникационных технологий на эволюцию преступности в экономической сфере. В статье проанализированы новые формы преступности в экономической сфере, возникающие в результате технологического развития. В свете современных реалий преступления, предусмотренные гл. 22 УК РФ, требуют не только статистического пересмотра, но и глубокого анализа существующих данных с целью выявления новых закономерностей и тенденций, а также их переосмысления в условиях текущих вызовов. Автором обращено внимание на то, что возможности всестороннего и объективного анализа реальной динамики преступности в сфере информационно-телекоммуникационных технологий (ИТТ)1 существенно ограничены, в том числе в силу того, что не все виды преступлений, предусмотренные гл. 22 УК РФ, подлежат систематическому учету в контексте их связи с использованием ИТТ. В рамках данного исследования мы вынуждены ограничиться анализом эмпирических данных, полученных исключительно из форм статистической отчетности ГИАЦ МВД России. Такое ограничение обусловлено отсутствием альтернативных источников информации, что может повлиять на полноту и многогранность выводов. Однако использование официальной статистики ГИАЦ МВД России обеспечивает репрезентативность данных в рамках установленных параметров учета, что позволяет провести достоверный анализ в контексте заявленной проблематики. Материалы и методы. Методология исследования включает в себя общенаучные методы изучения общественных процессов, особенно в контексте социально-правового явления преступности. К ним относятся анализ, синтез, дедукция, индукция, системно-структурный метод, а также методы измерения, описания и абстрагирования. Кроме того, применялись частнонаучные методы, такие как анализ документов и статистические методы. Эмпирической основой исследования послужили определенные формы статистического наблюдения, проводимые ГИАЦ МВД России. Результаты исследования. Результатом данного исследования является всесторонний анализ и систематизация основных видов преступлений, совершаемых с использованием информационно-телекоммуникационных технологий в сфере экономической деятельности фиксируемых в формах статистического учета. В ходе исследования были определены факторы, способствующие возникновению этих преступных деяний в сфере информационных технологий. Данное научное наблюдение подчеркивает важность комплексного подхода к пониманию механизмов преступности в сфере экономической деятельности в условиях стремительного развития информационных технологий и их интеграции в экономические процессы. Выводы и заключения. Преступность в сфере экономической деятельности, осуществляемая с применением информационно-телекоммуникационных технологий, представляет собой самостоятельный социально-экономический и правовой феномен, который необходимо рассматривать в контексте современных вызовов и угроз, характерных для цифровой эпохи. Данный вид преступности формируется под влиянием стремительного развития технологий, глобализации экономических процессов и расширения цифрового пространства, что обуславливает его специфические черты.

Информационные технологии, информационно-телекоммуникационные технологии, экономическая деятельность, преступность в сфере экономической деятельности, гл.22 УК РФ, динамика и структура преступности, удельный вес преступлений, формы статического учёта, ГИАЦ МВД России

Короткий адрес: https://sciup.org/143184504

IDR: 143184504 | УДК: 343.9

Information and telecommunication technologies as a factor of transformation of crime in the sphere of economic activity

Introduction. The relevance of the article lies in the need to understand the new threats that arise as a result of the digitalization of the economy. The article examines the impact of information and telecommunication technologies on the evolution of crime in the economic sphere. The author analyzes new forms of crime in the economic sphere that arise as a result of technological development. In the light of modern realities, the crimes provided for in Chapter 22 of the Criminal Code of the Russian Federation require not only a statistical review, but also an in-depth analysis of existing data in order to identify new patterns and trends, as well as their rethinking in the context of current challenges. The study of crime in the sphere of economic activity related to the use of information technologies is an important area of scientific research. It allows us to identify and analyze new forms of criminal activity arising in the context of digitalization, which contributes to the development of effective preventive measures. It should be noted that the possibilities of a comprehensive and objective analysis of the real dynamics of crime in the sphere of information and telecommunication technologies (ITT) are significantly limited, including due to the fact that not all types of crimes provided for in Chapter 22 of the Criminal Code of the Russian Federation are subject to systematic accounting in the context of their connection with the use of ITT. In this study, we are forced to limit ourselves to the analysis of empirical data obtained exclusively from the statistical reporting forms of the GIAC of the Ministry of Internal Affairs of Russia. This limitation is due to the lack of alternative sources of information, which may affect the completeness and versatility of the conclusions. However, the use of official statistics of the GIAC of the Ministry of Internal Affairs of Russia ensures the representativeness of the data within the established accounting parameters, which allows for a reliable analysis in the context of the stated problem. Materials and Мethods. The research methodology includes general scientific methods of studying social processes, especially in the context of the socio-legal phenomenon of crime. These include analysis, synthesis, deduction, induction, system-structural method, as well as methods of measurement, description and abstraction. In addition, specific scientific methods were used, such as document analysis and statistical methods. The empirical basis of the study was certain forms of statistical observation conducted by the State Information and Analytical Center of the Ministry of Internal Affairs of Russia. The Results of the Study. The result of this study is a comprehensive analysis and systematization of the main types of crimes committed using information and telecommunication technologies in the sphere of economic activity recorded in statistical accounting forms. During the study, factors contributing to the emergence of these criminal acts in the sphere of information technology were identified. This scientific observation emphasizes the importance of an integrated approach to understanding the mechanisms of crime in the sphere of economic activity in the context of the rapid development of information technology and its integration into economic processes. Findings and Conclusions. Crime in the sphere of economic activity carried out using information and telecommunication technologies is an independent socio-economic and legal phenomenon that must be considered in the context of modern challenges and threats characteristic of the digital age. This type of crime is formed under the influence of the rapid development of technology, the globalization of economic processes and the expansion of the digital space, which determines its specific features.

Текст научной статьи Информационно-телекоммуникационные технологии как фактор трансформации преступности в сфере экономической деятельности

«Технологии нейтральны, но их использование – никогда.

Вопрос лишь в том, кто и с какой целью их применяет» Стив Джобс.

В начале основной части нашего исследования необходимо подчеркнуть, что использование исключительно статистических данных в рамках аналитической деятельности неизбежно предполагает применение методов математического формализма. Такой подход позволяет структурировать и количественно оценить исследуемые явления, однако он также сопряжен с определенными ограничениями, связанными с упрощением сложных социальных криминальных процессов до числовых показателей. «Следует отметить, что, приступая к анализу конкретных данных, исследователь может располагать различным количеством наблюдений» [1, с. 94] факторы, формирующие криминальные проявления в области экономической деятельности, совершаемые посредством ИТТ, должны подвергаться более глубокому анализу исследования, которое будет отражать комплексность и системность объекта изучения.

В границах нашего исследования применение статистического метода является неотъемлемым, поскольку только с его помощью возможно провести глубокий количественный анализ состояния, структуры и динамики преступности, что, в свою очередь, позволяет выявить закономерности и тенденции, имеющие критическое значение для понимания данного социального явления.

Исследуем динамику количественных изменений преступных деяний в сфере экономической деятельности, совершаемых с использованием ИТТ, с целью выявления тенденций и закономерностей, характерных для данного вида преступных деяний. Проанализируем также удельный вес преступлений, предусмотренных гл. 22 УК Р Ф2, совершаемых с использованием ИТТ в общей структуре преступности в сфере экономической деятельности. Это позволит выявить степень влияния технологизации на трансформацию криминальной активности в экономической сфере, а также определить ключевые формы преступной деятельности, наиболее подверженные воздействию ИТТ (Таблица 1).

Таблица 1

Динамика количества преступлений в сфере экономической деятельности, совершенных с использованием ИТТ и их удельный вес в гл. 22 УК РФ УК РФ в 2018-2024 гг.

|

Год |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Гл. 22 УК |

42901 |

44372 |

45926 |

46882 |

42636 |

38168 |

34622 |

|

Преступления гл. 22 УК РФ с использованием ИТТ |

1045 |

1318 |

8589 |

9085 |

10465 |

10432 |

9920 |

|

Удельный вес преступлений гл. 22 УК РФ использованием ИТТ, % |

2,44 |

2,97 |

18,70 |

19,38 |

24,54 |

27,33 |

28,65 |

Доля преступлений, предусмотренных гл. 22 УК РФ, совершаемых с применением информационно-телекоммуникационных технологий в период с 2018 по 2024 год, характеризуется устойчивой тенденцией к значительному увеличению За указанный период количественный показатель данных преступлений возрос в 11,7 раз, что соответствует приросту на 849 %. Наблюдаемая динамика находится в прямой корреляционной зависимости от глобального развития технологической инфраструктуры, экспоненциального роста числа пользователей сети «Интернет», а также повсеместного внедрения и распространения цифровых сервисов.

Однако он ограничен рамками установленных критериев регистрации, что может приводить к неполному отражению реальной картины рассматриваемого вида преступности. Количественная оценка преступлений, совершаемых в сфере экономической деятельности с использованием информационных технологий, основывается на данных, полученных в результате регистрации конкретных составов преступлений, предусмотренных гл. 22 УК РФ, в рамках системы статистического учета ГИАЦ МВД России (форма «ИТТ» код 280, книга 1).

В частности, остаются за пределами статистического учета латентные преступления, а также деяния, которые не были выявлены или должным образом квалифицированы. По итогам 2023 года мы отмечали, что «нынешний формуляр статистического наблюдения содержит небольшой перечень (семь позиций из гл. 22 УК РФ), в то время как всего преступлений, совершенных при использовании информационно-телекоммуникационных технологий, фиксируются в количестве 63 составов. Без сомнения, включение иных преступных деяний в формы учета позволит расширить статистическую оценку криминальной экономической деятельности в цифровой среде» [2, с. 12]. В 2024 году ситуация в области статистического учета и преступлений, предусмотренных гл. 22 УК РФ, совершаемых с использованием ИТТ, осталась без изменений. В частности, не были внесены коррективы в формуляры статистического наблюдения, а также в перечень составов преступлений, что свидетельствует о сохранении прежних подходов к учету и классификации данных противоправных деяний.

Отдельно отметим, что под информацией как средством совершения преступлений отдельные специалисты понимают «сведения, используемые виновным с целью посягательства на объект уголовно-правовой охраны» [3, с. 10]. Также подчеркнем, что технические специалисты отмечают неразрывность использования двух понятий «информационные технологии» и «информация». Так, еще в 2008 году Г. И. Абдрахмановой и Г. Г. Ковалевой было отмечено, что информационные технологии – «технологии, использующие средства микроэлектроники для сбора, хранения, обработки, поиска, передачи и представления информации» [4, с. 45].

По мнению отдельных исследователей, «для целей статистического учёта непосредственным объектом преступного посягательства выступают общественные отношения в сфере компьютерной информации и информационных технологий … являются не только предметами преступного посягательства, но и используются в качестве средства и орудия свершения преступления». [5, с. 7].

Преступления в сфере экономической деятельности, совершаемые с использованием ИТТ, регистрируются в рамках системы статистического наблюдения, осуществляемого в основном сотрудниками ОВД. Органы внутренних дел играют определяющую роль в выявлении и документировании преступлений, связанных с применением ИТТ, что свидетельствует об их ключевом значении в системе противодействия преступности в цифровой среде.

Так, в 2023 году на их долю пришлось 98,78 % от общего числа выявленных преступлений данной категории (2024 год – 98,66 %), что свидетельствует о доминирующей позиции ОВД среди всех возможных субъектов выявления. В каталоге федеральных органов МВД России выступает в качестве ключевого органа, осуществляющего противодействие преступления, совершенным с использованием информационнотелекоммуникационных технологий [6, с. 132]. Тем не менее, в деятельности ОВД существует множество проблем, связанных, прежде всего, с выявлением преступлений с использованием ИТТ, которые обусловлены характером деяний, а именно: «дистанционный» характер совершения преступлений; широкое использование средств анонимизации (VPN, TOR, Proxy), не только обеспечивающих приватность киберпреступников, но и скрывающих следы преступных действий» [7, с. 105].

Таблица 2

Преступления в сфере экономической деятельности, совершенные с использованием информационно-телекоммуникационных технологий, выявленные сотрудниками ОВД в 2020—2024 гг .3, 4

|

2018 |

Уд. вес, % |

2019 |

Уд. вес, % |

2020 |

Уд. вес, % |

2021 |

Уд. вес, % |

2022 |

Уд. вес, % |

2023 |

Уд. вес, % |

2024 |

|

|

Всего преступле ний в сфере ИТТ |

о о г-1 г-1 |

(^ 00 го |

и о V) |

о о to |

О го |

чо 40 |

40 40 |

||||||

|

Ст. 171.2 |

788 |

0,46 |

766 |

0,26 |

664 |

0,13 |

557 |

0,10 |

583 |

0,11 |

580 |

0,09 |

368 |

|

Ст. 174 |

- |

- |

- |

- |

- |

- |

- |

- |

1 |

0,00 |

4 |

0,00 |

6 |

|

Ст. 174.1 |

- |

- |

- |

- |

- |

- |

- |

- |

374 |

0,07 |

494 |

0,07 |

596 |

|

Ст. 183 |

75 |

0,04 |

126 |

0,04 |

145 |

0,02 |

372 |

0,07 |

259 |

0,05 |

298 |

0,04 |

198 |

|

Ст. 185.3 |

- |

- |

- |

- |

- |

- |

- |

- |

3 |

0,00 |

1 |

0,00 |

2 |

|

Ст. 186 |

- |

- |

- |

- |

7029 |

1,39 |

6562 |

1,28 |

6598 |

1,26 |

4867 |

0,72 |

3928 |

|

Ст. 187 |

182 |

0,10 |

426 |

0,14 |

751 |

0,14 |

1594 |

0,31 |

2647 |

0,51 |

4188 |

0,62 |

4822 |

Таблица 2 иллюстрирует динамику и структурные изменения в отдельных категориях преступлений, связанных с экономической деятельностью и совершаемых с использованием информационно-телекоммуникационных технологий в период с 2018 по 2024 год. Согласно данным, представленным в форме статистического наблюдения форма «ИТТ» (код 280) книга 1 (по состоянию на май 2024 года), в учет включены исключительно семь составов преступлений. Однако ограниченность представленных данных не позволяет утверждать об отсутствии иных правонарушений, предусмотренных гл. 22 УК РФ в сфере ИТТ. Проведенный анализ указывает на наличие латентности в области рассматриваемых преступлений, что выражается в существенном расхождении между фактической частотой их совершения и данными, регистрируемыми в официальной статистике правоохранительных органов.

Удельный вес преступлений, предусмотренных статьями 171.2 «Незаконные организация и проведение азартных игр», 174 «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем», 174.1 «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления», 183 «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну», 185.3 «Манипулирование рынком», 186 «Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг», 187 «Неправомерный оборот средств платежей» УК РФ в сфере ИТТ от всех преступлений в сфере информационно-телекоммуникационных технологий: в 2024 году составил 1,36 %, в 2023 г. – 1,34 %, в 2022 г. – 2 %, в 2021 г. – 1,76 %, в 2020 г. – 1,68 % (Таблица 3).

Таблица 3

Сведения об удельном весе преступлений, предусмотренных гл. 22 УК РФ, среди всех преступлений, совершенных с использованием информационнотелекоммуникационных технологий в 2020-2024 гг.

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Всего преступлений |

510396 |

517722 |

522065 |

676951 |

765365 |

|

Гл. 22 УК РФ |

1045 |

1318 |

8589 |

9085 |

10465 |

|

Удельный вес, % |

1,68 |

1,76 |

2,00 |

1,34 |

1,36 |

Наиболее распространенные преступления, предусмотренные гл. 22 УК РФ, совершенные с применением ИТТ в период с 2018 по 2024 год, визуализированы в представленном графическом формате (рис. 1).

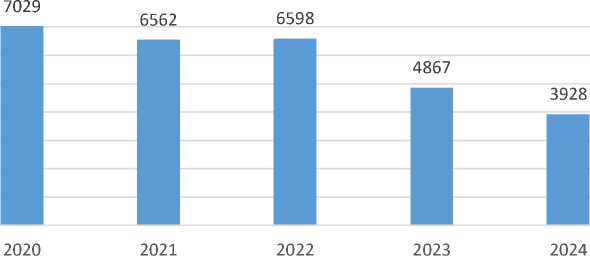

Рис. 1. Динамика преступлений, предусмотренных ст. 186 УК РФ «Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг», совершенных с использованием ИТТ в 2020–2024 гг.

Анализ данных показывает, что в структуре преступлений в сфере экономической деятельности самая высокая степень распространения принадлежит именно преступлениям по ст. 186 УК РФ. Сфера информационнотелекоммуникационных технологий стала новым вектором развития преступлений по ст. 186 УК РФ. Особо отметим, что с введением новой формы статистического учета в 2020 году нашли свое статистическое отражение преступные деяния, предусмотренные ст. 186 УК РФ «Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг». Раннее они не имели фиксацию в специальных формах отчетности ГИАЦ МВД России по преступлениям в сфере ИТТ.

Традиционно фиксируются высоки показатели по ст. 186 УК РФ в целом по гл. 22 УК РФ, однако, по состоянию на 01.01.2024, в обнародованных отчетах ГИАЦ МВД России мы наблюдаем снижение регистрации преступных деяний по данной норме УК РФ. Несмотря на указанное обстоятельство, удельный вес преступлений, связанных с незаконным изготовлением поддельных денег или ценных бумаг является по-прежнему наибольшим в структуре преступности в сфере экономической деятельности с использованием информационных технологий (2023 г. – 0,72 %)

Так, по данным Центрального банка Российской Федерации в 2024 году «уровень фальшивомонетничества в России достиг минимального значения за последние годы: на 1 млн банкнот в обращении приходилась лишь одна фальшивка »5.

Наблюдаемая ситуация коррелирует с сокращением числа совершаемых преступлений с использованием поддельных денежных банкнот, находящихся в обороте у граждан, в том числе указанная тенденция снижает количество сбыта поддельных денежных знаков с использованием сети «Интернет». Абсолютные значения количества зарегистрированных преступлений по ст. 186 УК РФ с использованием ИТТ, показывающем их динамику за 2018–2024 гг., подтверждают сложившуюся практику снижения числа выявленных поддельных банкнот Банка России.

Одним из немаловажных факторов снижения поддельных денежных знаков является то обстоятельство, что за последнее десятилетие число операций безналичного обращения демонстрирует тренд к росту. «Доля безналичных платежей в розничном обороте по итогам 2023 г. составила 83,4 %. За год сразу выросла на 5,3 %. Это один из самых высоких показателей в мире» .6 По данным Центрального банка Российской Федерации: «к концу 2024 года доля безналичных платежей достигла 85 %, и ожидается ее дальнейший рост »7.

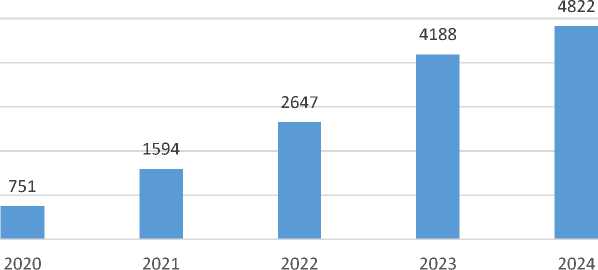

Анализ статистических данных позволяет выделить ст. 187 УК РФ «Неправомерный оборот средств платежей», которая демонстрирует выраженную тенденцию к увеличению количественных показателей совершения данного вида преступлений, что свидетельствует об актуализации проблемы в современной криминогенной обстановке (рис. 2).

Рис. 2. Динамика преступлений, предусмотренных ст. 187 УК РФ, совершенных с использованием ИТТ в 2018–2024 гг.

Активизация правоприменительной деятельности в рамках указанной нормы напрямую коррелирует с ростом незаконного оборота реквизитов банковских карт. В подтверждении этого отметим Федеральный закон от 24.07.2023 № 369-ФЗ 8 , обязывающий банки усилить контроль за финансовыми операциями и временно блокировать подозрительные денежные переводы. Под подозрительными операциями понимаются те, которые осуществляются без добровольного согласия клиента или с согласием, полученным под влиянием обмана, злоупотребления доверием или иных форм психологического воздействия.

Особую актуальность данные изменения приобретают в связи с ростом случаев неправомерного оборота средств платежей, когда преступники активно используют специализированные программы для подделки реквизитов банковских карт. Такие программы позволяют генерировать или изменять данные карт, включая номера, сроки действия и CVV-коды, что облегчает проведение мошеннических операций. Чаще всего подобные действия совершаются в рамках организованных преступных групп, которые используют технические средства для массового взлома и эксплуатации платежных данных.

Правовой механизм рассматривает преступное деяние, предусмотренное ст. 187 УК РФ, как комплекс незаконных действий, включающих в себя процессы изготовления, приобретения, хранения, транспортировки с целью использования или реализации, а также сам процесс реализации поддельных платежных карт, распоряжений о переводе денежных средств, документов или средств оплаты. Эти действия также охватываются преднамеренным распространением фальшивых электронных средств, электронных носителей информации, технических устройств и компьютерных программ, предназначенных для неправомерного осуществления процессов приема, выдачи или перевода денежных средств.

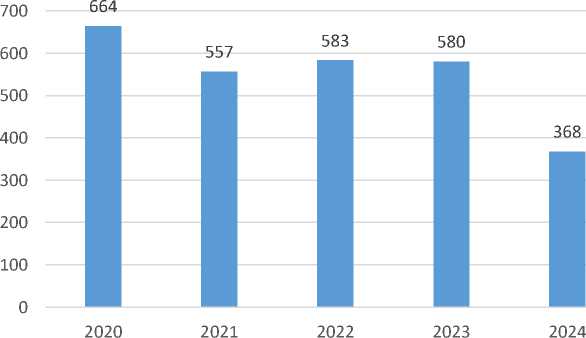

Ст. 171.2 УК РФ «Незаконные организация и проведение азартных игр», как следует из представленного графического анализа (рис. 3), демонстрирует неоднозначную динамику с ежегодными колебаниями, включающими как снижение, так и рост показателей. Подобная нестабильность обусловлена, в первую очередь, изменениями в нормативно-правовом регулировании сферы организации и проведения азартных игр.

Рис. 3 Динамика преступлений, предусмотренных ст. 171.2 УК РФ, совершенных с использованием ИТТ в 2018 — 2024 гг.

В дальнейшем снижению уровня преступлений, предусмотренных ст.171.2 УК РФ, может способствовать реализация мер, направленных на усиление контроля за деятельностью онлайн-казино. В частности, в 2024 году Федеральная налоговая служба Российской Федерации (ФНС России) разместила на портале госзакупок контрак т9, связанный с внедрением информационно-аналитической системы, предназначенной для противодействия проведению незаконных азартных игр и лотерей в сети «Интернет». Данная инициатива предполагает предоставление ФНС доступа к инструментам мониторинга и анализа, что позволит эффективнее выявлять и пресекать противоправную деятельность в данной сфере.

Введены новые регулятивные механизмы, регулирующие деятельность онлайн-тотализаторов и букмекерских контор, а также осуществлено делегирование полномочий ФНС России, которая с 17 августа 2021 г. выступает в качестве единого регулятора в сфере азартных игр на территории Российской Федерации. В рамках своих полномочий ФНС России наделена правом направлять в адрес Роскомнадзора предписания о блокировке незаконных интернет-ресурсов. Оптимизация процедуры блокировки веб-сайтов способствовала снижению их количественного объема. Предполагается, что столь активные меры по блокировке сайтов (или отдельных страниц сайтов) не спровоцируют значительного роста количества преступлений, подпадающих под действие ст. 171.2 УК РФ.

Справочно, в отчете Торгово-промышленной палаты отмечается, что оборот нелегального сегмента азартных иг р10 в России составляет около 300 млрд рублей, или 25 % от легального сегмента. В теневой рынок азартных игр в основном входят онлайн-казино, спортивный тотализатор и букмекерские онлайн-ресурсы.

Одним из наиболее часто совершаемых форм преступной деятельности в ИТТ стало сокрытие происхождения денежных средств. Акцентируем внимание на то, что легализация (отмывание) денежных средств представляет собой высоколатентное явление, обусловленное сложностью многоуровневой структурой маскировки. Преступные схемы интегрированы в глобальные финансовые потоки, что позволяет использовать пробелы в регулировании, трансграничные юрисдикции и инструменты цифровой экономики. Отсутствие прямых жертв и высокая степень профессионализации участников создают условия для минимизации рисков разоблачения. Латентность легализации (отмывания) формируется на стыке высокого уровня технологического развития, институциональных ограничений и глобализации финансовых рынков.

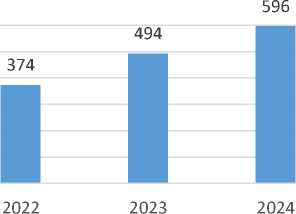

Особо подчеркнем, что легализация (отмывание) денежных средств, приобретённых преступным путем до 2022 года, не имело возможности быть статистически измеренным в качестве преступления, совершенного с применением информационно-телекоммуникационных технологий (ИТТ). Ст. 174 и 174.1 УК РФ были включены в форму федерального статистического наблюдения форма «ИТТ» (код 280) книга 1 в 2022 году (рис. 4).

Рис. 4. Динамика преступлений, предусмотренных ст. 174.1 УК РФ, совершенных с использованием ИТТ в 2022—2024 гг.

В 2022 году было зафиксировано 374 таких преступления, а в 2023 году их число увеличилось до 494, что свидетельствует о приросте на 32,09 %. Правоприменительная практика в данной области формируется исключительно в рамках статьи 174.1 УК РФ, что обусловлено спецификой процесса доказывания. Это связано с тем, что первоначально денежные средства или иное имущество приобретаются в результате совершения предикатного преступления, и лишь затем осуществляется их легализация (отмывание).

В 2023 году наблюдалось значительное усиление правоприменительной активности в отношении ст. 174 и 174.1 УК РФ, что обусловлено, в частности, активизацией использования цифровых финансовых активов (в том числе цифровой валюты), которые стали одним из ключевых факторов, способствующих расширению практики применения указанных норм. Согласно российскому законодательству цифровой валютой признается имущество и может выступать в качестве предмета преступления, предусмотренного ст.174.1УК Р Ф11.

Отметим, что криптовалюта, будучи автономной формой цифровых активов, представляет собой эффективный инструмент, широко используемый в целях легализации (отмывания) денежных средств или иного имущества, полученных третьими лицами в результате противоправной деятельности. Ее специфические характеристики, такие как децентрализация, анонимность и трансграничность, создают благоприятные условия для осуществления подобных операций. На степень значимости подобной тенденции было указано в исследованиях других российских авторов, например В. Б. Батоевым, популярность криптомессенжеров (например, Bridgefy, Signal Offline Messenger, Briar) обусловлена технической возможностью их функционирования, которая в совокупности отвечает требованиям анонимности, предъявляемым со стороны криминалитета [8, с. 64].

Указанное нами выше факторы подтверждаются данными из отчёта Росфинмониторинга в 2024 году «Преступные доходы все чаще отмываются через сложные схемы с использованием криптовалют, дропов и наличных средств »12.

Укажем, что еще в 2019 г. Верховным Судом Российской Федерации «даны разъяснения о применении ст.ст. 174, 174.1 УК РФ, предусматривающих уголовную ответственность соответственно за легализацию (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем и приобретенных лицом в результате совершения им преступления. 13 Предметом преступлений, предусмотренных ст. 174, 174.1 УК РФ, могут выступать в том числе и денежные средства, преобразованные из виртуальных активов (криптовалюты), приобретенных в результате совершения преступления. Безусловно, данное пояснение сформировало должную следственно-судебную практику.

Обязательным условием привлечения к уголовной ответственности за операции с криптовалютой является наличие сделок с имуществом. Так, в 2023 году Верховный Суд Российской Федерации указал, что проведение «последовательных финансовых и банковских операций, а именно: зачисление денежных средств на подконтрольный виртуальный счет – криптовалюту «биткоин», дальнейшее ее конвертирование через виртуальные обменники в рубли, перевод денежных средств на банковские карты, зарегистрированные на других лиц, и их обналичивание через банковские терминалы свидетельствует о наличии у осужденного цели легализовать денежные средства» .14

Анализ представленной отрицательной динамики в сфере легализации (отмывания) денежных средств или иного имущества, полученных как третьими лицами в результате преступной деятельности, так и непосредственно лицом в результате совершения им преступления с использованием ИТТ, свидетельствует о статистически подтвержденном росте данных преступлений. Однако значительная часть подобных деяний остается за пределами официального статистического учета, что делает невозможным точную количественную оценку их реального масштаба в текущих условиях.

Как упоминалась прежде в наших исследованиях и с учетом приведённой криминальной ситуации, подчеркнём, что в условиях динамичного развития ИТТ наблюдается устойчивый рост масштабных процессов легализации (отмывания) денежных средств или иного имущества, приобретенных преступным путем, который с высокой степенью вероятности будет иметь дальнейшее развитие в краткосрочной и среднесрочной перспективе.

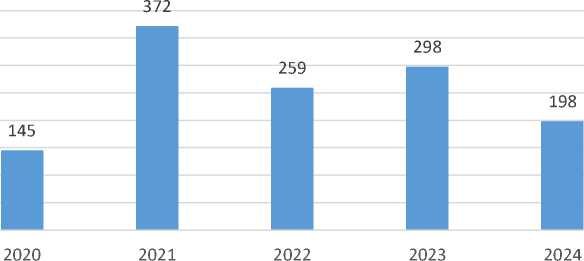

Преступления, предусмотренные ст. 183 УК РФ «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну», несмотря на свою значимость в системе экономической преступности, характеризуется относительно низкой частотой выявления, что может быть обусловлено как сложностью их фиксации и доказывания, так и недостаточной разработанностью методов выявления, раскрытия и расследования их расследования в условиях технологического развития (рис. 5).

Рис. 5. Динамика преступлений, предусмотренных ст. 183 УК РФ, совершенных с использованием ИТТ в 2018–2024 гг.

В соответствии с положениями ст.183 УК РФ уголовная ответственность дифференцирована в зависимости от характера противоправного деяния, предусматривая санкции за два самостоятельных преступления. Первое из них заключается в незаконном сборе информации, составляющей коммерческую, налоговую или банковскую тайну, что предполагает неправомерное получение, хищение или иное завладение конфиденциальными сведениями. Второе преступление охватывает незаконное раскрытие либо использование полученной информации, что может выражаться в ее умышленном распространении, передаче третьим лицам или применении в целях извлечения выгоды, причиняя ущерб законным интересам правообладателя.

Так, «Банковская тайна определяется как защищаемая законом конфиденциальная информация, касающаяся операций, счетов и вкладов клиентов кредитных организаций 15 . В свою очередь, налоговая тайна охватывает любые сведения о налогоплательщиках или плательщиках страховых взносов, полученные налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными службами в рамках исполнения их полномочий.

«Коммерческая тайна определяется как информация любого характера (производственного, технического, экономического, организационного или иного), которая имеет потенциальную или действительную коммерческую ценность в силу ее неизвестности третьим лицам, при условии что к такой информации отсутствует свободный доступ на законном основании и обладатель информации принимает меры для охраны ее конфиденциальности» .16

Наиболее распространёнными преступлениями, рассматриваемыми в рамках дел по ст. 183 УК РФ, являются случаи разглашения и умышленной передачи сотрудниками операторов связи конфиденциальных данных абонентов, включая персональные сведения и детализацию звонков, а также несанкционированная передача банковскими работниками информации, относящейся к категории «банковская тайна», такой как данные о счетах и картах клиентов финансовокредитных учреждений.

Доминирующими каналами передачи конфиденциальной информации выступают сеть «Интернет», электронная почта, платформы для обмена мгновенными сообщениями (мессенджеры), бумажные носители (архивная документация), съёмные устройства хранения данных, а также устное разглашение или передача сведений посредством телефонной связи. Субъектами правонарушений, предусмотренных статьёй 183 УК РФ Федерации, являются должностные лица, представляющие банковские, налоговые и иные коммерческие структуры. «В абсолютном большинстве случаев лица, привлечённые к уголовной ответственности, на момент совершения преступления занимали позиции рядовых сотрудников, преимущественно менеджеров в телекоммуникационных компаниях или кредитно-финансовых учреждениях».

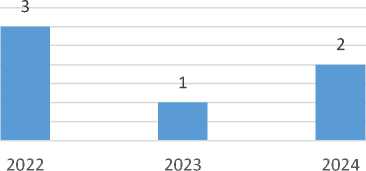

В ходе проведенного исследования установлено, что преступления, связанные с манипулированием рынком, занимают наименее значимую долю в общей структуре выявленных преступлений гл. 22 УК РФ, совершенных с использованием ИТТ. Подобная ситуация может быть объяснена как сложностью формирования доказательной базы, так и высокой степенью латентности таких преступлений, требующих для своего раскрытия применения сложных аналитических методов и обработки значительных массивов информации.

Ст. 185.3 УК РФ «Манипулирование рынком» выступает в качестве ключевого объекта уголовно-правового регулирования, направленного на обеспечение законности и стабильности в сфере рыночных отношений, а также на предотвращение противоправных действий, способных дестабилизировать финансовые рынки и нанести ущерб их участникам (рис. 6).

Рис. 6. Динамика преступлений, предусмотренных ст. 185.3 УК РФ, совершенных с использованием ИТТ в 2018-2024 гг.

3,5 3 2,5 2 1,5 1 0,5 0 0

2020 2021

Тем не менее, несмотря на очевидную значимость умышленного распространения через средства массовой информации, включая электронные информационно-телекоммуникационные сети (в частности, сеть «Интернет»), заведомо ложных данных, а также совершения операций с финансовыми инструментами, иностранной валютой или иных умышленных действий, прямо запрещенных законодательством Российской Федерации в рамках противодействия использованию инсайдерской информации и манипулированию рынком, эмпирические данные, полученные в ходе проведенного исследования, указывают на отсутствие зафиксированных случаев нарушений, подпадающих под юрисдикцию статьи 185.3 УК РФ.

В рамках настоящего исследования мы воздержались от визуализации статистических данных, касающихся преступлений, предусмотренных ст.185.3 УК РФ, ввиду их крайне ограниченного объёма, что делает их непригодными для проведения содержательного анализа. За последние два года было зарегистрировано лишь четыре преступления, связанных с использованием информационно-телекоммуникационных технологий и подпадающих под действие указанной статьи, все из которых были выявлены сотрудниками органов внутренних дел.

Следует отметить, что на законодательном уровне до сих пор отсутствует детально регламентированный механизм взаимодействия между МВД России и Банком России в области противодействия таким противоправным деяниям, как манипулирование рынком и незаконное использование инсайдерской информации. Данный правовой пробел существенно ограничивает эффективность координации между указанными органами и создает предпосылки для недостаточной реализации мер по обеспечению стабильности финансового рынка и защиты прав его участников. Для достижения значимых результатов в рамках проведения проверок по фактам манипулирования на финансовых рынках и формирования устойчивой следственно- судебной практики, необходимо установление эффективного механизма межведомственного сотрудничества между тремя ключевыми субъектами: Центральным банком Российской Федерации, Министерством внутренних дел Российской Федерации и Следственным комитетом Российской Федерации. Только при условии их скоординированного взаимодействия как единых участников правового процесса возможно обеспечение комплексного подхода к выявлению, расследованию и пресечению данных правонарушений.

Относительная доля преступлений в сфере экономической деятельности, предусмотренных гл. 22 УК РФ с использованием ИТТ является статистически незначительной в сравнении с общим объемом преступлений, совершаемых с использованием информационных технологий. В рамках взаимодействия субъектов экономической деятельности основное внимание сосредоточено на реальных, а не виртуальных формах коммуникации между физическими и юридическими лицами как участниками экономических отношений. Это позволяет предположить, что в текущих условиях большинство преступлений в данной сфере совершается вне цифровой среды, что обусловлено спецификой экономической деятельности преимущественно реализуемой в офлайн-пространстве.

Современная преступность, обусловленная активным использованием информационных технологий в различных сферах экономической деятельности, приобретает специфические черты, такие как высокая степень гибкости в цифровой среде, трансграничный характер, сложность отслеживания финансовых потоков и идентификации участников противоправных действий. Эти особенности позволяют рассматривать её как самостоятельный социально-экономический и правовой феномен, требующий глубокого научного осмысления.