Инструменты управления рисками малых предприятий мукомольно-крупяной промышленности

Автор: Пигунова Мария Владимировна, Колесов Максим Александрович, Богомолов Антон Владимирович

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (51), 2012 года.

Бесплатный доступ

Управление рисками является одной из основных задач менеджмента предприятия. предложено минимизировать риски посредством внедрения диверсификации.

Мукомольно-крупяная промышленность, диверсификация, интеграция, снижение рисков

Короткий адрес: https://sciup.org/14039786

IDR: 14039786 | УДК: 338.45:

Risk management tools small businesses of the milling of industry

Risk management is a major goal of the company's management. The article describes the main risks of enterprises of the milling industry, it is proposed to minimize the risks through the introduction of diversification.

Текст научной статьи Инструменты управления рисками малых предприятий мукомольно-крупяной промышленности

Мукомольно-крупяная промышл енность является базисным элементом пищевой промышленности. Развитие данной отрасли – приоритетная задача в рамках обеспечения продовольственной безопасности государства.

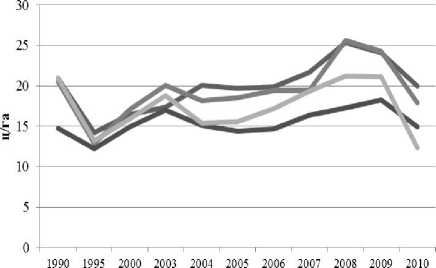

Начиная с 1990-х гг. наблюдается тенденция к снижению посевных площадей, сопровождающаяся понижением урожайности основных посевных культур. На рис. 1 отражена динамика урожайности основных зерновых культур [1].

^■пшеница ^"ячмень ^*овес рожь

Рис. 1. Урожайность сельскохозяйственных культур в РФ

Воронежская область и другие области Центрально-Черноземного региона традиционно входят в группу национальных лидеров по потреблению так называемых «хлебных продуктов» (хлеб и макаронные изделия в пересчете на муку, мука, крупа и бобовые) на

душу населения: 142 кг в год против 119 кг в год в среднем по России в 2010 г (4-е место в ЦФО и 7-е место в России). Доля расходов на хлебные продукты в составе потребительских расходов домохозяйств составляет 5 %. Всего же на продукты питания домохозяйства тратят около 30 % бюджета.

За период с 1990 по 2000 гг. объем производства муки предприятиями Воронежской области снизился в 2,5 раза, крупы – в 5,3 раза (таблица). Устойчиво снижался и удельный вес мукомольно-крупяной отрасли в структуре промышленного производства: 1992 – 4,2 %, 1993 – 4 %, 1994 – 3,9 %, 2000 – 2,3 %, 2001 – 2,2 %, 2004 – 2,1 % (в среднем по России в 2004 г. – 1,2 %). Общее количество предприятий также сокращалось, хотя их группа в составе регионального пищевого производства продолжает и сегодня оставаться самой многочисленной (без субъектов малого предпринимательства в 2004 г. – 167, в 2010 г. – 50).

Динамика цен на продукцию мукомольно-крупяной отрасли напрямую связана с ценами производителей сельскохозяйственной продукции: снижение цен на зерновые культуры сопровождается уменьшением цен на продукцию перерабатывающих предприятий и сокращением выручки от реализации, и наоборот.

Подобные колебания были весьма резкими в течение всего анализируемого периода, усложняя процедуры управления рисками на мукомольно-крупяных предприятиях. Средств,

ВестникВГУИТ, № 1, 201 2 остающихся в распоряжении предприятий, было зачастую недостаточно для проведения реконструкции и технического перевооружения производства. Основные фонды обновлялись крайне медленно, что повышало материальные и финансовые затраты на их эксплуатацию и, в свою очередь, ухудшало финансовое состояние предприятий [3].

Очевидно, что за последние 20 лет в мукомольно-крупяной промышленности прослеживается крайне негативная тенденция. Снижение урожаев, недостаточная загруженность производственных мощностей предприятий отрасли влияют на рост цен на зерно, а впоследствии и на цену готовой продукции. Вместе со вступлением России во Всемирную торговую организацию данная ситуация приведет к снижению конкурентоспособности продукции российских предприятий, и, как следствие, к возможному развитию деструктивных явлений в мукомольно-крупяной промышленности.

Загрузка производственных мощностей при производстве муки составляет лишь 48 % (снижение к 1991 г. в 1,6 раза), крупы - 34 % (снижение к 1991 г. в 2,2 раза) [2].

Таблица 1 Основные показатели работы мукомольнокрупяной промышленности Воронежской области в 1990-2010 гг.

|

Годы |

Использование производственных мощностей, % |

Индекс физического объема производства, % |

Производство продукции, тыс. т |

||

|

Мука |

Кру па |

Мука |

Кру па |

||

|

1990 |

93,2 |

99,4 |

102,6 |

536,3 |

204,3 |

|

1995 |

64,4 |

31,7 |

69,8 |

369,0 |

73,5 |

|

1999 |

55,5 |

14,7 |

89,6 |

276,6 |

49,9 |

|

2000 |

41,7 |

19,9 |

79,8 |

215,1 |

38,2 |

|

2001 |

39,8 |

17,3 |

89,1 |

202,3 |

27,5 |

|

2002 |

48,2 |

10,3 |

121,0 |

273,9 |

23,0 |

|

2003 |

54,9 |

11,9 |

112,5 |

319,6 |

22,6 |

|

2004 |

52,7 |

29,2 |

95,0 |

379,4 |

36,3 |

|

2005 |

56,4 |

24,3 |

128,5 |

379,4 |

44,7 |

|

2006 |

51,0 |

27,7 |

106,8 |

345,6 |

52,1 |

|

2007 |

51,2 |

26,6 |

97,5 |

336,5 |

51,3 |

|

2008 |

43,1 |

31,3 |

88,6 |

285,4 |

56,7 |

|

2009 |

52,7 |

36,6 |

110,5 |

288,9 |

71,7 |

|

2010 |

43,1 |

26,9 |

86,8 |

265,5 |

49,6 |

|

2010 к 1990 (+,-) или в % |

-50,1 |

-72,5 |

- |

49,5% |

24,3 % |

|

2010 к 2000 (+,-) или в % |

+1,4 |

+7,0 |

- |

123,4% |

129,8 % |

Характерной особенностью предприятий мукомольно-крупяной промышленности является широкое распространение подсобных производств, как правило, при сельскохозяйственных предприятиях. Ими в 90 годы производился значительный объем продукции: в 2000 г - 32,2 % (по пищевой и мукомольнокрупяной промышленности в целом - 9,5 %). К 2000 г. количество подсобных мукомольнокрупяных предприятий достигло 637 (49,8 % подсобных предприятий всего промышленного производства пищевых продуктов), и в дальнейшем неуклонно сокращалось (до 139 в 2004 г.). Если, например, в 1997 г. при сельскохозяйственных предприятиях было произведено 9 % регионального объема муки и 15,8 % крупы, то в 2004 г. только 2,5 % и 0,4 %.

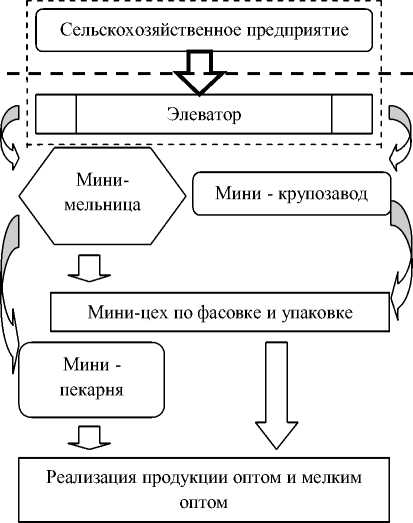

В условиях развития деструктивных процессов в отраслях хранения и переработки зерна нами предложена новая структура (рис. 2). Она включает: сельскохозяйственное предприятие по производству зерна, предприятие по хранению зерна (небольшой элеватор), мельницу по производству муки из пшеницы, ржи и зерна крупяных культур; мини-цех формирования сортов муки и мучных смесей, крупы, упаковка; мини-хлебозавод (пекарню); мини-комбикормовый завод.

Выполнив интеграцию предприятий в рамках одной цепочки (производство - переработка), а также диверсифицировав производство за счет установки мельницы и миникрупозавода, возможно получить значительное снижение рисков как одного предприятия, так и другого. Сельскохозяйственное предприятие получает возможность избежать риски: потери качества или порчи зерна при хранении; роста тарифов (на хранение, доработку зерна); сбыта продукции (скупка зерна по заниженным ценам); дефицита финансов на оперативные расходы. Элеватор при подобной системе может снизить следующие риски: неполной загрузки мощностей из-за высоких тарифов на услуги; сбыта подработанного зерна (высокая цена, низкий спрос); сезонность производства.

Интеграционные связи предприятий позволят обеспечить необходимую гибкость производства, постоянную загруженность мощностей. Удельные затраты при подобной схеме будут снижаться, что вызовет снижение конечной цены готового продукта.

Также предприятие, по нашему мнению, обеспечит оптимальный рацион питания населения конкретного региона, повышение производительности труда, экономическую устойчивость развития.

ВестникВГУИТ, № 1, 2012

Следует добавить, что подобное предприятие должно формироваться на базе действующего элеватора и с применением инновационных технологий хранения и переработки зерна. В ближайшие годы, по нашему мнению, проблема увеличения количества небольших и малопроизводительных предприятий по производству круп, помолу муки, построенных на базе действующих предприятий по хранению и переработке зерна и круп, будет крайне актуальна.

Рис. 2. Вертикальная интегрированная структура

Преимуществом подобных предприятий является их гибкость и возможность быстрой переориентации производства. В условиях нестабильной ситуации с ценами на сырье и прочие ресурсы гибкость производства представляет собой серьезное конкурентное преимущество. Расширение и диверсификация действующего предприятия не требует значительных капиталовложений. Оборудование для минимельниц, мини-крупозаводов, хранения зерна в настоящее время производится в России и странах ближнего зарубежья, что положительно влияет на его стоимость, а также на затраты на обслуживание.

Сбыт продукции возможен среди местного населения, крупными партиями для местных пищевых предприятий. Помол зерна возможен на давальческой основе.

Целесообразно использовать инновационные разработки, которые предлагаются сегодня на рынке машиностроения. Во многих случаях разработки заимствованы из стран с богатым опытом в области хранения и переработки зерна.

Таким образом, можно заключить, что мукомольно-крупяная промышленность нуждается в преобразованиях, необходимость в которых подтверждается отрицательной динамикой в развитии отрасли, начиная с 1990–х гг. По нашему мнению, обособленность предприятий мукомольно-крупяной промышленности, формировавшаяся как в советский период, так и в период становления рыночных отношений, в дальнейшей перспективе может отрицательно повлиять на развитие агропромышленного комплекса и экономики России в целом.

Предлагаемая схема взаимодействия предприятий по производству и переработке зерна является необходимой мерой, продиктованной тенденциями к глобализации российской экономики. После вступления России в ВТО отечественная зерн опродуктовая отрасль столкн ется с жесткой конкуренцией со стороны иностранных производителей. Государственное влияние будет значительно снижено, и предприятия окажутся в сложных условиях.

Именно интеграция предприятий с параллельным расширением производства за счет диверсификации может стать одним из наиболее приемлемых способов снизить риски.