Интеллектуальный потенциал предприятия как фактор его устойчивого развития

Автор: Киселева Валентина Александровна, Рязанцева Ольга Владимировна, Аристархов Павел Валерьевич

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 9 (268), 2012 года.

Бесплатный доступ

Статья посвящена исследованию понятия интеллектуальный капитал, рассмотрены различные подходы к определению его структуры. Проведен анализ влияния интеллектуального капитала на рыночную стоимость компании.

Интеллектуальный капитал, интеллектуальный потенциал, бренд, гудвилл, рыночная стоимость предприятия

Короткий адрес: https://sciup.org/147155847

IDR: 147155847 | УДК: 651.011.1

Intellectual potential of an enterprise as a factor of its sustainable development

The article deals with analysis of the term “intellectual potential”. The authors analyze different approaches to its structure and influence of intellectual capital on enterprise’s market-value.

Текст научной статьи Интеллектуальный потенциал предприятия как фактор его устойчивого развития

В настоящее время происходит выбор варианта развития экономики России: развитие за счет эксплуатации природных ресурсов или за счет модернизации основных отраслей производства. До последнего времени экономический рост страны опирался не на внутренние источники, а на сложившуюся внешнеторговую конъюнктуру. В экспорте преобладали сырая нефть, природный газ и металлопродукция низших переделов, что свидетельствовало о тенденциях ухудшения качественных показателей роста отечественной экономики. Такой рост не может быть признан ни устойчивым, ни перспективным для России. Это «рост без развития», при котором страна остается с примитивной сырьевой экономикой и низкотехнологической индустрией, неэффективным для современных динамичных условий аппаратом управления. Это может в дальнейшем привести к технологической несовместимости российской экономики с индустриально-развитыми странами. Для развитых стран характерна стадия развития, на которой решающую роль в производстве товаров и услуг играют интеллектуальные ресурсы. Отличительной чертой новой экономики является то, что знания становятся непосредственной производительной силой. Основанная на знаниях экономика отличается от предшествующих общественных формаций следующими признаками:

-

1. Объективированное в продуктах и услугах знание формирует большую часть создаваемой стоимости . Этот процесс развивается через рост наукоемкости производимой продукции и развитие рынка интеллектуальных товаров и услуг.

-

2. В экономике знаний деятельность, связанная с производством, хранением, передачей и использованием знаний, приобретает все более существенное значение. В современной экономике образование рассматривается как форма инвестиций в человеческий капитал, от которого зависит его качество и успех производства.

-

3. Превращение работников, занятых производством, передачей и использованием знаний, в доминирующую группу в общем числе занятых.

-

4. Значительное возрастание роли менеджмента в области интеллектуальных ресурсов.

Успешное стратегическое управление интел- лектуальными ресурсами предприятия означает, на наш взгляд, целенаправленное формирование интеллектуального капитала предприятия. Интеллектуальный капитал в простейшем смысле слова включает в себя весь багаж знаний предприятия.

К интеллектуальному капиталу предприятия относятся знания и навыки сотрудников, процессы, идеи, разработки, проекты, изобретения, используемые технологии, а также взаимоотношения как с поставщиками, так и с потребителями. Он включает в себя программное обеспечение, методы ведения бизнеса, руководства, отчеты, публикации и базы данных. К нему относятся не только сами знания и информация, но и нематериальная инфраструктура, обеспечивающая их использование, передачу и хранение. Безусловно, интеллектуальный капитал включает патенты, торговые марки, копирайты, имена доменов в Интернет.

Исследования в области интеллектуального капитала ведутся в настоящее время как зарубежными, так и отечественными учеными. Среди зарубежных ученых можно назвать имена А. Бру-кинг [2], К. Свейби [18], Л. Эдвинссона [17], И. Роос [5] и др. К отечественным ученым, изучавшим вопросы определения, категоризации и оценки интеллектуального капитала относятся М. Бендиков и Е. Джамай [1], В. Иноземцев [6], С. Климов [7], А. Козырев [9], В. Козлова [8], Б. Леонтьев [10], А. Орлов [12], Т. Судова [16] и др. [13].

Рассмотрим варианты структуры интеллектуального капитала ряда исследователей (рис. 1–7).

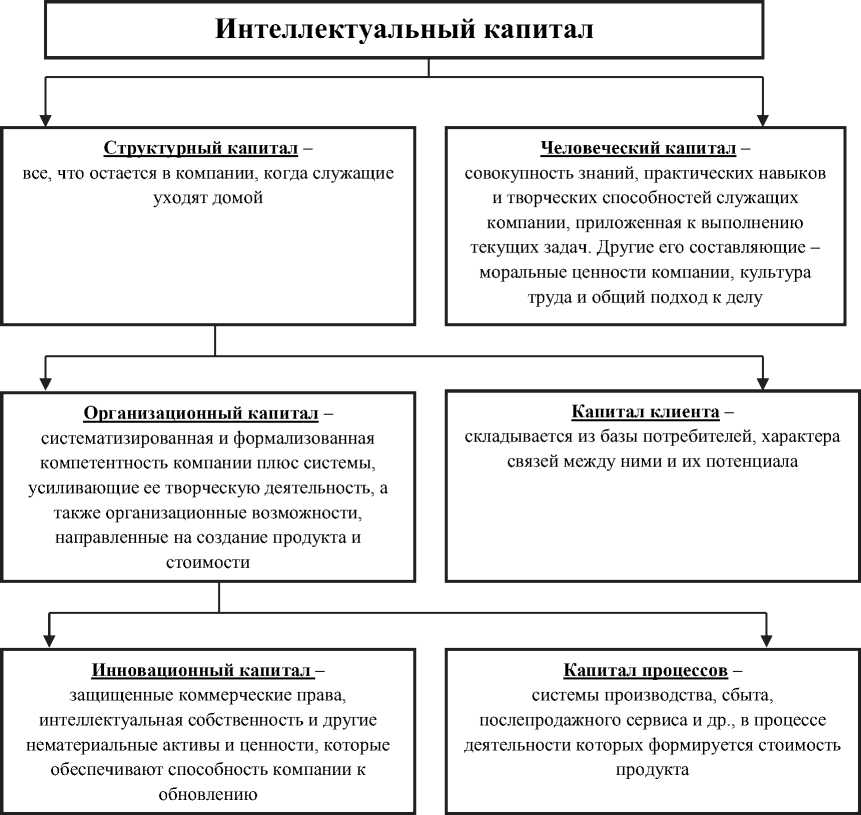

В большинстве вариантов исследователи выделяют в структуре интеллектуального капитала человеческий капитал, в виде знаний, навыков, практических способностей, носителем которого является персонал, и структурный капитал.

Сопоставление изложенных выше точек зрения на интеллектуальный капитал предприятия вызывает необходимость уточнений.

С нашей точки зрения, не вполне ясным является соотношение таких понятий, как «интеллектуальный капитал», «интеллектуальные ресурсы», «интеллектуальная собственность» и «нематериальные активы». Во многих источниках эти понятия рассматриваются как тождественные, хотя очевидно, что между ними существуют различия.

Рис. 1. Структура интеллектуального капитала (Л. Эдвинссон и М. Мэлоун)

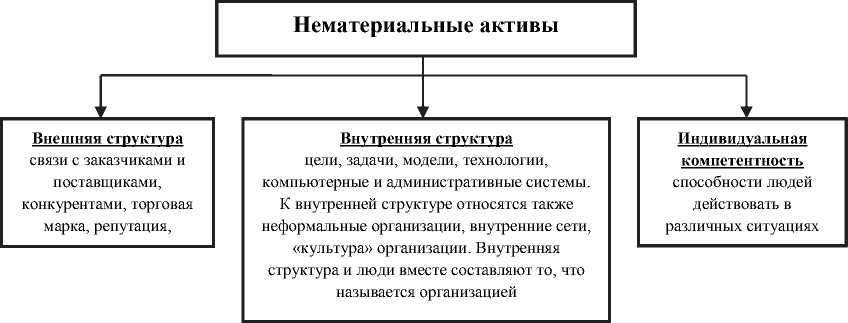

Рис. 2. Структура нематериальных активов (К.-Э. Свейби)

Под ресурсами в широком смысле слова понимается все, что может приносить пользу и использоваться для производства и потребления.

Под капиталом в широком смысле слова понимают все, что способно приносить доход, или ресурсы, созданные людьми для производства.

Под активами понимают совокупность ресурсов ( имущества , денежных средств ) , принадлежащих определенному предприятию, претензии предприятия по обязательствам к другим лицам; причем в узком значении этого слова оно означает собственность, имеющую денежную оценку.

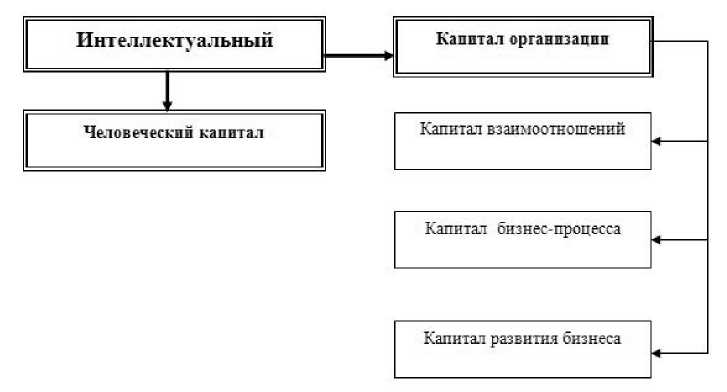

Рис. 3. Структура интеллектуального капитала (TB Brocker)

Рис. 4. Структура интеллектуального капитала (И. Роос)

Рис. 5. Структура интеллектуального капитала (М. Новиков)

-

1 – приверженность потребителей;

-

2 – технология, организационная обучающая культура:

-

3 – бренд, торговая марка;

-

4 – патенты, лицензии, информация.

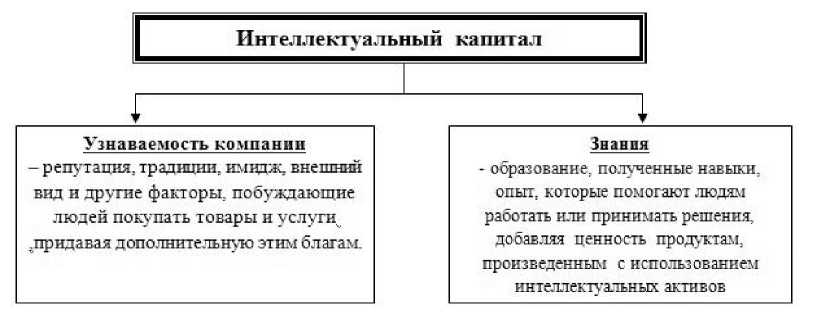

Рис. 6. Модель интеллектуального капитала

Рис. 7. Структура интеллектуального капитала (М.А. Бендиков и Е.В. Джамай)

Под нематериальными активами понимается собственность, имеющая денежную оценку, но не имеющая физического воплощения (репутация, престиж, патентные права). Частью нематериальных активов предприятия является его интеллектуальная собственность – собственность на результаты интеллектуальной деятельности, интеллектуальный продукт, защищенный законодательно на основе авторского и патентного права.

С учетом этого становится понятно, что по отношению к интеллектуальному капиталу термин «активы» употребляется лишь в переносном, расширительном смысле слова, так как речь в данном случае зачастую идет о вещах, которыми в действительности невозможно владеть в правовом отношении и стоимость которых не поддается денежной оценке.

Под интеллектуальным капиталом по существу понимается совокупность невещественных ресурсов предприятия, которые могут быть использованы для создания стоимости, что, по сути, является интеллектуальным потенциалом предприятия. При этом часть интеллектуального капитала организации принадлежит ей по праву собственности и имеет денежную оценку, представляя собой нематериальные активы в виде прав на объекты интеллектуальной собственности.

Интеллектуальный капитал затрагивает практически все элементы деятельности организации, формируя трудно поддающуюся учету и, что немаловажно, иногда большую часть ее стоимости, тем самым выдвигая на первый план вопросы управления им. При этом вопросы повышения квалификации и раскрытия творческих способностей персонала, обеспечения должного технического уровня его деятельности, направление и характер исследований и усовершенствования, управления внешними связями должны рассматриваться не в рамках отдельных стратегий, а в совокупности.

Мы предполагаем, что о процессах устойчивого развития предприятия можно судить по рыночной стоимости предприятия.

Рыночная стоимость является в настоящее время общепринятым критерием экономического роста и развития, отражающим непротиворечивость интересов различных групп людей и рассматривается как расчетная денежная мера производственной, коммерческой и социальной ценности его имущественно-земельного комплекса, установленная с учетом перспектив дальнейшего существования, специализации и экономического развития этого предприятия на момент проведения оценки этой стоимости.

Рыночная стоимость определятся совокупностью факторов производства, вкладом каждого фактора в формирование дохода предприятия. И поскольку роль интеллектуальных ресурсов в условиях модернизации все более возрастает, правомерно предположить, что и вклад их в формирование рыночной стоимости становится все более существенным.

В частности, экономические измерения интеллектуального капитала с точки зрения Международных и Европейских стандартов оценки связаны со стоимостной оценкой всего бизнеса, а также его отдельных частей. К.-Э. Свейби, П. Страссман, Т. Стюарт [18, 14, 15] считают, что интеллектуальный капитал предприятия можно оценить путем сопоставления рыночной стоимости предприятия и балансовой стоимости его активов (с учетом износа).

Согласно точке зрения этих ученых, отношение между рыночной и балансовой стоимостью предприятия может быть выражено следующей формулой:

IК = MV – SOF, (1) где MV – рыночная стоимость предприятия; SOF – текущая стоимость активов (балансовая стоимость).

Анализ исследований и публикаций показал, что устойчивое развитие каждого предприятия в значительной степени зависит от его интеллектуального потенциала, который объединяет образование, науку, технологии, все виды интеллектуальной деятельности и становится главным ресурсом в формировании интеллектуального капитала и является залогом интенсивного развития предприятия. Совокупность ресурсов, формирующих интеллектуальный потенциал, и используемых предприятием в своей хозяйственной деятельности, представляют возможность занимать лидирующие позиции на рынке товаров и услуг.

Сущность интеллектуального потенциала заключается в том, что это синтез творческих способностей и возможностей человека при создании инновационного продукта.

На основе результатов проведенного исследования и анализа существующих точек зрения современных ученых В. Зинова, В. Малова [3, 11] и других предлагается следующее обобщенное определение понятия интеллектуального потенциала предприятия – это совокупность способностей его сотрудников, с помощью которых создается инновационная разработка . Под совокупностью способностей работника мы понимаем его способность создавать, накапливать и использовать интеллектуальные ресурсы.

Интеллектуальный потенциал увеличивается только в условиях процесса выполнения НИОКР на постоянной основе, в результате которых создается интеллектуальная собственность, которая воплощается в основных формах как изобретения, полезные модели, промышленные образцы, ноу-хау и т. д. и является интегральным понятием. Подход к его определению предполагает использование интегральных показателей интеллектуального потенциала основных подразделений организации, которые характеризуют интеллектуальное развитие предприятия в целом.

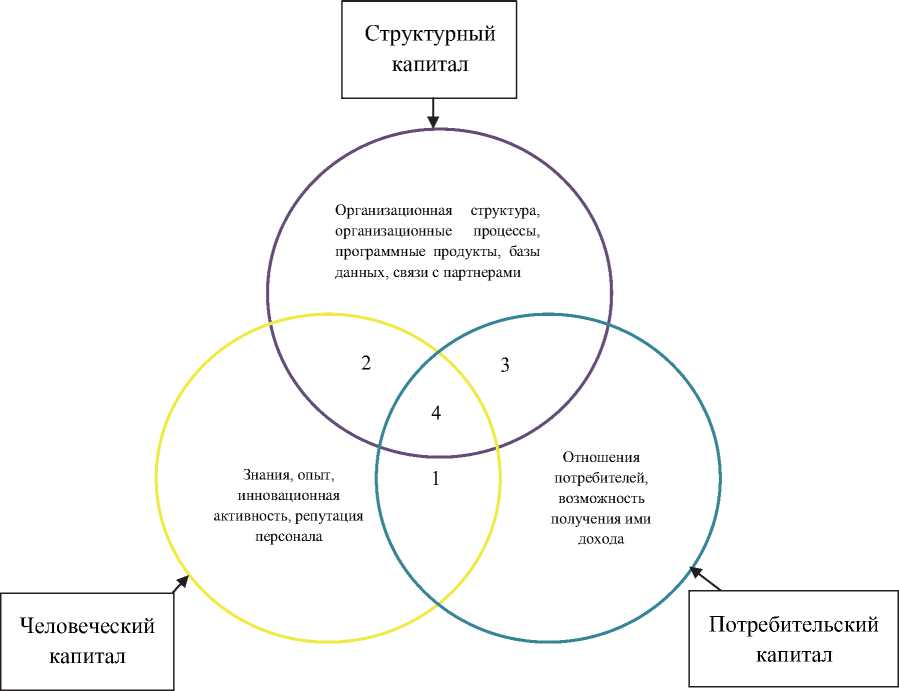

Наше представление о составляющих интеллектуального потенциала предприятия представлено на рис. 8.

Знание интеллектуального уровня потенциала

Рис. 8. Интеллектуальный потенциал предприятия

предприятия и его подразделений помогает решать следующие задачи:

– подтверждать возможности предприятия в достижении своих стратегических целей (располагает ли оно необходимыми кадрами и технологиями);

– реструктурировать предприятие (какие функции необходимо выделить в новой организационной структуре, а какие, наоборот, объединить, ликвидировать);

– расширить границы корпоративной памяти путем создания базы знаний, содержащей сведения об интеллектуальном потенциале каждого сотрудника.

Процесс измерения интеллектуального потенциала предприятия и его подразделений целесообразно проводить ежегодно. Постоянное отслеживание динамики и своевременное проведение корректирующих мероприятий позволит более эффективно использовать интеллектуальный потенциал для улучшения показателей производственнохозяйственной деятельности.

В формировании интеллектуального потенциала ключевую роль играют люди как один из важнейших видов продуктивных активов в составе интеллектуального капитала. Поэтому при определении стоимости интеллектуального капитала, большую роль играет возможность оценки персонала. В этой статье мы не будем останавливаться на методах и технологиях оценки.

В заключение можно сделать следующие выводы:

-

1. Интеллектуальный капитал предприятия понятие разноплановое и его основные компоненты (человеческий, структурный и клиентский капиталы) неразрывно связаны в производственном процессе.

-

2. Человеческий капитал в виде интеллектуальных возможностей персонала предприятия при условии управляющего воздействия, может быть преобразован в структурный интеллектуальный капитал предприятия, посредством идентификации, формализации знаний, оценки и учета знаний. Зафиксированные таким образом знания могут принадлежать организации в виде исключительных имущественных прав на объекты интеллектуальной собственности.

-

3. Широкое использование результатов собственных НИОКР в виде объектов интеллектуальной собственности в производстве новой продукции и сокращении затрат в совокупности обеспечивает защиту от конкурентов и возможность устойчивого развития предприятия.

-

4. Об успешности процессов устойчивого развития предприятия можно судить по динамике рыночной стоимости предприятия, на оценку которой объективно влияют различные компоненты интеллектуального потенциала предприятия.

Список литературы Интеллектуальный потенциал предприятия как фактор его устойчивого развития

- Бендиков, М. Идентификация и измерение интеллектуального капитала инновационноактивного предприятия/М. Бендиков, Е. Джамай//Экономическая наука современной России. -2001. -№ 4. -С. 83-107.

- Брукинг, Э. Интеллектуальный капитал/Э. Брукинг; пер. с англ. под. ред. А.Н. Ковалик. -СПб.: Питер, 2001. -288 с.

- Зинов, В. Менеджмент инноваций: Кадровое обеспечение/В. Зинов. -М.: Дело, 2005. -496 с.

- Зинов, В. Управление интеллектуальной собственностью. 2002./В. Зинов. -М.: Монолит, 2002. -552 с.

- Роос, И. Интеллектуальный капитал. Вы можете управлять тем, что можете измерить/И. Роос. -Маркетинг. -1998. -№ 3. -С. 17-25.

- Иноземцев, В. Перспективы постиндустриальной теории в меняющемся мире/В. Иноземцев. -М.: Академия, 1998. -619 с.

- Климов, С. Интеллектуальные ресурсы организации/С. Климов. -СПб.: ИВЭСЭП, Знание, 2000. -168 с.

- Козлова, В. Интеллектуальный капитал -экономическое содержание и особенности воспроизводства: автореф.... канд. экон. наук/В. Козлова. -М.: Финансовая академия при Правительстве РФ, 2001. -21 с.

- Козырев, А. Оценка стоимости нематериальных активов и интеллектуальной собственности/А. Козырев, В. Макаров. -М.: Интерреклама, 2003. -352 с.

- Леонтьев, В.Б. Цена интеллекта. Интеллектуальный капитал в российском бизнесе/В.Б. Леонтьев. -М.: Издательский центр «акционер», 2002. -200 с.

- Малов, В. Модернизация и мобилизация/В. Малов//Всероссийский экономический журнал. -Новосибирск: Наука, 2010. -№ 7. -С. 184-191.

- Орлов, А. Интеллектуальный капитал компании как инструмент менеджмента (идея -основа интеллектуального капитала)/А. Орлов//Менеджмент сегодня, 2003. -№ 2. -С. 15-24.

- Основы инновационного менеджмента: Теория и практика: учеб. пособие для вузов/под ред. П.Н. Завлина и др. -М.: Экономика, 2000. -475 с.

- Страссман, П. Учитесь измерять активы знаний/П. Страссман. -URL: http://www.web magazine.ru/cw/cio/1999/07/02/htm (дата обращения 04.2011).

- Стюарт, Т. Богатство от ума: деловой бестселлер/Т. Стюарт; пер. с англ. В.А. Ноздриной. -Минск: Парадокс, 1998. -352 с.

- Судова, Т. Человеческий капитал в наукоемкой экономике/Т. Судова. -СПб.: НИИ химии, 2001. -496 с.

- Эдвинссон, Л. Интеллектуальный капитал. Определение истинной стоимости компании/Л. Эдвинссон, М. Мэлоун//Новая индустриальная волна на Запале/под ред. В.Л. Иноземцева. -М.: Академия, 1999 -738 с.

- Sveiby, Karl-Erik. The New Organizational Wealth: Managing and Measuring Knowledge-based Assets. -San Francisco: Berrett Koehler, 1997.