Инвестиционное поведение российской молодежи: проблемы адаптации в современных условиях

Автор: Трошин Н.Н.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 12, 2023 года.

Бесплатный доступ

В статье на основе результатов опросов различных возрастных групп населения рассматривается инвестиционное поведение россиян в современных условиях, делается акцент на инвестиционных приоритетах молодых людей. Отмечается их заинтересованность и цифровая компетентность в области финансовых вложений, что находит свое воплощение в более высокой сберегательно-инвестиционной активности. Вместе с тем подчеркивается, что ее рост происходит на фоне относительно низкого уровня финансовой грамотности молодежи и неготовности к возможной турбулентности на финансовых рынках, что может в будущем привести к формированию противоположных установок и оценок нынешних молодых людей и, соответственно, иметь негативные последствия для экономического и социального развития страны в целом. В условиях отсутствия притока иностранных инвестиций сохранение и развитие склонности к инвестированию у поколения, выходящего на рынок труда, является весьма актуальной задачей.

Социальная адаптация, инвестиционное поведение, финансовая грамотность, молодежь, фондовый рынок

Короткий адрес: https://sciup.org/149144173

IDR: 149144173 | УДК: 316.62-053.81 | DOI: 10.24158/tipor.2023.12.19

Problems of adaptation of investment behavior of young people in Russia under contemporary conditions

Based on the results of surveys of various age groups of the population, the article examines the investment behavior of Russians in modern conditions, focusing on the investment priorities of young people. It is noted that they are interested in and aware of digital tools for investing money, which contribute to higher savings and investment activity. At the same time, it is emphasized that the growth of their investment activity occurs against the background of a relatively low level of financial literacy of young people and unpreparedness for possible turbulence in financial markets, which may in the future lead to the opposite attitude and assessments of today’s young adults and, accordingly, have negative consequences for the economic and social development of the country as a whole. In the absence of foreign investment inflow, the preservation and development of the propensity to invest in the generation entering the labor market is a very urgent task.

Текст научной статьи Инвестиционное поведение российской молодежи: проблемы адаптации в современных условиях

Экономические и финансовые санкции, введенные США и их союзниками в отношении России, фактически перекрыли приток иностранного капитала в нашу страну. В этих условиях значительно возросла роль внутренних источников финансирования отечественной экономики. В связи с этим особую важность приобретает анализ инвестиционного поведения граждан и в первую очередь молодежи, которая будет определять пути развития экономики России в будущем.

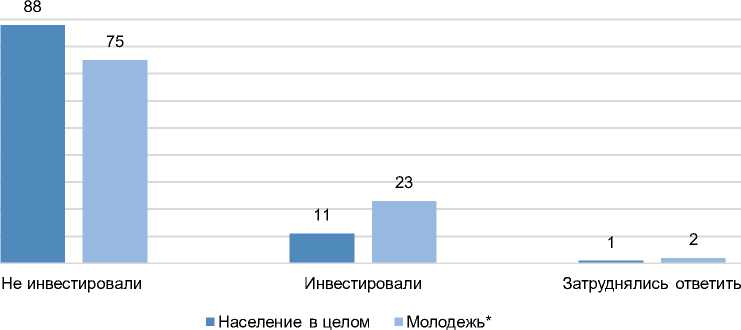

Социологические опросы фиксируют более высокую инвестиционную активность молодых людей по сравнению со взрослым населением Российской Федерации. Как показало исследование Института фонда «Общественное мнение» (ФОМ), проведенное в 2022 г. по заданию Банка России1, за последние три года инвестиции совершали 23 % респондентов в возрасте от 18 до

22 лет, тогда как среди населения России в целом доля инвесторов была в два раза меньше и составляла всего 11 % (рис. 1).

Примечание . *Вопрос про инвестирование задавался молодым людям в возрасте от 18 до 22 лет.

Рисунок 1 – Инвестиционное поведение за последние три года (данные в % от групп)1

Figure 1 – Investment Behavior over the Last Three Years (Data in % of Groups)

При этом с возрастом интерес к использованию инвестиционных продуктов снижается. По данным опроса аналитического центра Национального Агентства Финансовых Исследований (НАФИ), полученным в декабре 2020 г., наибольшую заинтересованность в инвестициях демонстрирует как раз молодежь от 18 до 24 лет (38 %). Уже в следующей возрастной группе (от 25 до 34 лет) об интересе к этой теме заявляет менее трети опрошенных (табл. 1). В целом же среди взрослого населения России инвестициями интересуется всего 24 % респондентов2.

Таблица 1 – «Есть ли у Вас интерес к теме инвестиций, использования инвестиционных продуктов или такого интереса нет?», в % от всех опрошенных, распределение по возрастным группам3

Table 1 – “Do You have Interest in the Topic of Investments, Use of Investment Products or No Such Interest?”, in % of All Respondents, Distribution by Age Groups

|

18–24 |

25–34 |

35–44 |

45–54 |

55+ |

|

|

Интереса к теме нет |

62 |

70 |

75 |

79 |

88 |

|

Интерес к теме есть |

38 |

30 |

25 |

21 |

12 |

Среди факторов, сдерживающих инвестиционную активность россиян, в особенности старшего поколения, ряд исследователей выделяет длительное господство в России планового хозяйства с его централизованным распределением ресурсов (Аликперова, 2019; Сериков, 2022). Сложившиеся в этих условиях ценностные ориентиры и установки не предусматривали приобретения каких-либо навыков по управлению личными финансами. Наоборот, получение любых доходов, не связанных с экономической деятельностью, подконтрольной государству (т. н. нетрудовые доходы), не только преследовалось по закону, но и осуждалось общественностью.

В то же время молодое поколение сформировалось уже в основном в тот период, когда российская экономика трансформировалась на рыночных началах. В связи с этим некоторые специалисты полагают, что в будущем инвестиционное поведение населения в России может отличаться большей активностью (Кузьмина, Малинова, 2021).

Об этом свидетельствуют, в частности, результаты социологического исследования, проведенного Н. Кузьминой и Т. Малиновой в рамках опроса студентов Сибирского федерального университета. Только 19 % респондентов собирались повторить инвестиционное поведение своих родителей, тогда как более половины (55 %) предполагали вести себя иначе (Кузьмина, Малинова, 2021: 100). При этом доля тех, кто был готов использовать такие инструменты инвестиций, как акции и облигации, возрастала с 14 % в настоящее время до 74 % в будущем.

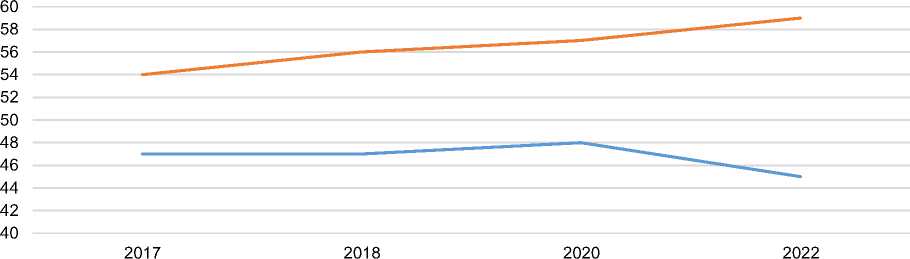

Изменение отношения к деньгам под влиянием социально-экономических преобразований, произошедших в России с 1990-х гг., способствовало развитию у молодежи новых форм и стратегий экономического поведения. Опросы, проводившиеся ФОМ по заданию Банка России с 2017 г., свидетельствуют о том, что молодые люди в большей степени, чем взрослые, ориентированы на сбережения и инвестиции, а не расходуют свои доходы исключительно на текущее потребление (рис. 2). Кроме того, как отмечается в пресс-релизе российского центробанка, «они чаще сравнивают варианты при выборе финансовых услуг и в целом демонстрируют большую осознанность в своем финансовом поведении и установках»1, чем остальные граждане страны.

^^^^^^^^^ население в целом ^^^^^^^^^ молодежь (14-22)

Рисунок 2 – «Делали ли Вы сбережения за последние 3–12 месяцев?» (положительные ответы в % по группам)

Figure 2 – “Have you Made Savings in the Last 3–12 Months?” (Positive Answers in % by Groups)

Благодаря этому, вероятно, молодежь быстрее и легче адаптируется к кризисным ситуациям. Как показали результаты исследования сберегательно-инвестиционной активности в России, проведенного в мае-июне 2023 г. Промсвязьбанком совместно с НИФИ Минфина России и аналитическим центром НАФИ, почти каждый третий россиянин (30 %) за последний год перестал делать сбережения или стал меньше откладывать. Наоборот, представители молодого поколения – люди в возрасте 18–34 года увеличили свою сберегательную активность. Они чаще других возрастных групп стали делать сбережения, а на покупку товаров и оплату услуг тратить меньше. Среди этой возрастной группы ощутимо выше доля и тех, кто планирует копить с помощью других финансовых инструментов, помимо банковских депозитов2.

Еще одним фактором, способствовавшим активизации инвестиционного поведения молодежи, как полагают специалисты, стало появление мобильных приложений, позволяющих совершать сделки с ценными бумагами (Разов, Аликперова, 2022). Первое приложение для работы на фондовом рынке с функцией удаленного открытия брокерского счета выпустил в 2016 г. «Альфа-Капитал». Вскоре в гонку включились другие брокерские компании и банки, в лидеры на рынке вышли «ФИНАМ Трейд», «Мой Брокер» от БКС, «Тинькофф Инвестиции», «ВТБ Мои инвестиции», «Сбербанк Инвестор».

Молодежь ожидаемо гораздо активнее взрослых пользуется цифровыми финансовыми услугами. В ходе недавнего опроса ФОМ об этом заявил 91 % опрошенных в группе от 14 до 22 лет по сравнению с 66 % в основной группе респондентов (от 18 лет и старше). При этом среди населения в целом выше доля тех, кто никак не защищает свои финансы в интернете (19 % против 8 % среди молодежи)3. По мнению специалистов, более высокий уровень цифровых компетенций в сравнении со старшим поколением позволяет молодым людям шире использовать новые технические решения для удаленного управления инвестициями, облегчая выход на фондовой рынок4.

Вместе с тем, основываясь на результатах исследований, социологи сделали вывод о том, что довольно высокая инвестиционная активность у молодежи сочетается с невысокой грамотностью в финансовой сфере. По данным аналитического центра НАФИ, для молодых людей в возрасте 18–34 лет характерен в среднем более низкий уровень финансовых знаний, навыков и установок. Рассчитываемый центром общий индекс финансовой грамотности составил по данной возрастной группе в 2022 г. лишь 12,13 балла по сравнению с 12,79 балла (из 21,00 возможных)

по всем опрошенным. То же самое можно сказать и относительно частного индекса знаний, отражающего понимание человеком таких базовых финансовых категорий, как ссудный процент и инфляция, а также взаимосвязи между риском и доходностью. Если в целом его значение в 2022 г. составило 4,19 балла (из 7 возможных), то у молодежи 18–34 лет – всего 3,61 балла1.

Таблица 2 – Уровень финансовой грамотности молодежи и населения в целом (в % по группе)2

Table 2 – Level of Financial Literacy of Youth and General Population (in % by Group)

|

2017 |

2018 |

2020 |

2022 |

|

|

Умеют рассчитать простой процент |

||||

|

Молодежь |

32 |

27 |

25 |

28 |

|

Население в целом |

31 |

30 |

29 |

30 |

|

Понимают суть ссудного процента |

||||

|

Молодежь |

76 |

79 |

84 |

75 |

|

Население в целом |

68 |

74 |

76 |

75 |

|

Понимают суть инфляции |

||||

|

Молодежь |

74 |

73 |

71 |

77 |

|

Население в целом |

78 |

81 |

79 |

81 |

|

Понимают принцип диверсификации |

||||

|

Молодежь |

61 |

63 |

59 |

66 |

|

Население в целом |

68 |

69 |

69 |

68 |

|

Понимают, что чем выше доходность, тем выше риск |

||||

|

Молодежь |

77 |

78 |

78 |

79 |

|

Население в целом |

53 |

52 |

51 |

51 |

Как свидетельствуют результаты четырех опросов ФОМ, проводившихся по заданию Банка России в 2017, 2018, 2020 и 2022 гг., молодые люди хуже, чем население в целом, понимают суть инфляции, разбираются в принципах диверсификации, могут рассчитать простые проценты (табл. 2).

Похожая картина наблюдается и в других странах. Опросы аспирантов бизнес-школ в Индии показали, что только около 50 % респондентов смогли дать правильные ответы на вопросы, что такое инфляция, риск и инвестиции, 70 % понимали суть диверсификации и лишь 26 % – нормы доходности. И хотя опрос проводился среди молодых людей, обучающихся в профильных высших учебных заведениях, из числа опрошенных 8 % не смогли ответить корректно ни на один вопрос о базовых понятиях инвестирования, и лишь 7 % смогли точно ответить на все пять вопросов (Utkarsh et al., 2020).

Уровень знаний относительно инвестирования и его особенностей, по признанию российского центробанка, недостаточен даже среди тех, кто уже имеет опыт работы на фондовом рынке. Менее половины инвесторов (44 %) понимают отличие инвестирования от банковских вкладов. При этом 5 % из них (6 % среди инвесторов в возрасте до 22 лет) уверены, что в случае сильного падения акций государство компенсирует им потери. Около 30 % молодых инвесторов не понимают принципа диверсификации, а 18 % считают, что если акции росли в прошлом, то, скорее всего, это будет происходить и в будущем (рис. 3).

■ Все инвесторы ■ Молодые инвесторы (18 лет - 22 года)

Рисунок 3 – Отношение к утверждениям о фондовом рынке

(неправильные утверждения, данные в % от групп)

Figure 3 – Attitudes towards Statements about the Stock Market (Incorrect Statements, Data in % of Groups)

По мнению Скотта Галловея, профессора маркетинга из Университета Нью-Йорка, слова которого приводит The Wall Street Journal, предлагающие финансовые онлайн-курсы молодые блогеры, которым их подписчики доверяют больше, чем профессиональным инвестиционным менеджерам, как правило, уверены в росте рынка. Что при этом небезынтересно, раздающие бесплатные или недорогие финансовые советы в социальных сетях инфлюенсеры зачастую не имеют должного образования и квалификации. Как результат, целью обучения/общения в социальных сетях становится потребление положительного контента, а не максимизация доходов, которые аудитория могла бы получить от своих инвестиций1.

Одновременно определенное беспокойство вызывают новые практики кредитных организаций по кредитованию восемнадцатилетних, по сути подростков. Займы с 18 лет активно рекламируются и микрофинансовыми организациями. Молодые люди считают такой способ решения своих материальных проблем современным и потому привлекательным. Отсутствие в этом возрасте достаточного дохода с высокой долей вероятности впоследствии приводит к неплатежам и разочарованию от попытки воспользоваться финансовыми услугами. Как комментирует О. Лагутин, генеральный директор БКИ «Эквифакс» в журнале Финуслуг: «Кредитование молодёжи практически во всем мире является более рискованным для кредиторов по сравнению со старшими возрастными группами населения. Потери банков в России при кредитовании молодёжи могут отличаться от старшей возрастной группы в 2 раза и больше». Этот же специалист отмечает невысокий уровень финансовой грамотности именно молодых людей, неготовность к пониманию ответственности и платежной дисциплины2.

Неудивительно ввиду вышесказанного, что специалисты аналитического центра НАФИ отмечают повышение возраста наиболее грамотных в финансовом плане жителей России. В 2019 г. это были мужчины и женщины от 30 до 45 лет3. Последнее же обследование в 2023 г. показало, что самый высокий уровень финансовой грамотности демонстрируют теперь участники опроса 45 лет и старше. Средний балл общего индекса финансовой грамотности среди них составил 13,204.

Это может означать, что новые поколения не получили необходимых знаний о функционировании финансовых рынков. Из-за непонимания специфики функционирования рынка ценных бумаг, условий кредитования они могут столкнуться с серьезными потерями, лишившись своих сбережений, а то и последних денег, как это было уже в 1990-х гг. Приобретенный тогда негативный опыт стал одним из факторов, сдерживавших повышение инвестиционной активности населения России в последующие два десятилетия.

В связи с этим первоочередной задачей в современных условиях становится всемерное повышение финансовой грамотности и формирование на этой основе рациональной культуры инвестиционного поведения. Убеждения в отношении финансов впитываются людьми, по сути, с детства и представляют поэтому наиболее трудно корректируемый компонент финансовой культуры. В этом контексте воспитание финансовой культуры должно начинаться с ранних лет наравне с привитием культуры общения и обращения с ложкой и вилкой (Аликперова, 2020).

Получив, таким образом, соответствующие знания и навыки и действуя согласно общепринятым нормам и общественно одобряемым установкам, молодые люди смогут в будущем поддержать инвестиционную активность в стране на должном уровне. Умножая собственные средства на финансовом рынке, они обеспечат трансформацию денежных доходов в источник финансирования производственных капиталовложений, необходимых для развития экономики России, что особенно актуально в условиях отсутствия притока иностранных инвестиций.

Список литературы Инвестиционное поведение российской молодежи: проблемы адаптации в современных условиях

- Аликперова Н.В. Финансовое просвещение россиян: классификация целевых групп // Уровень жизни населения регионов России. 2020. Т. 16, № 2. С. 42-50. DOI: 10.19181/lsprr/2020.16.2.4 EDN: NYPRBH

- Аликперова Н.В. Финансовые стратегии россиян: риски и барьеры // Народонаселение. 2019. № 2. С. 120-132. EDN: UMSWWC

- Кузьмина Н.Н., Малинова Т.П. Повышение финансовой грамотности населения в контексте перехода к экономическому росту // Международный научно-исследовательский журнал. 2021. № 7-3 (109). С. 99-105. DOI: 10.23670/IRJ.2021.109.7.090 EDN: FPDBLW

- Разов П.В., Аликперова Н.В. Факторы влияния на инвестиционное поведение населения // Сбережение населения России: здоровье, занятость, уровень и качество жизни: мат. международ. науч.-практ. конф. V Римашевские чтения / отв. ред. В.В. Локосов, В.Г. Доброхлеб, М.В. Беликова. М., 2022. С. 372-377. EDN: ZXPBRB

- Сериков С.Г. Формирование инвестиционно-сберегательной стратегии населения в современной России // Сибирская финансовая школа. 2022. № 2. С. 42-46. DOI: 10.34020/1993-4386-2022-2-42-46 EDN: MOXGMI

- Catch them young: Impact of financial socialization, financial literacy and attitude towards money on financial well-being of young adults / Utkarsh [et al.] // International Journal of Consumer Studies. 2020. Vol. 44, no. 6. Pp. 531-541. DOI: 10.1111/ijcs.12583