Искусственный интеллект в банках: первые результаты, препятствия и риски

Автор: Ларина О.И., Шкребтанова С.С.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 4 т.11, 2023 года.

Бесплатный доступ

Применение искусственного интеллекта становится одним из трендов развития финансовой отрасли. Многие компании уже освоили первые направления возможностей применения искусственного интеллекта и теперь ищут новые способы использования данной технологии. В статье анализируются современное состояние, тенденции развития, перспективы и риски внедрения технологий искусственного интеллекта в рабочие процессы банков России. Представлена динамика российского рынка технологий искусственного интеллекта за 2022 г., приведены примеры практических бизнес-решений с помощью данных технологий в маркетинге, выделены их достоинства и недостатки. Целью статьи является выявление рисков и перспектив развития технологий искусственного интеллекта в банковской сфере на основе оценки текущих результатов применения данной технологии в банках и мнений их клиентов. На основе авторского опроса респондентов проведено исследование отношения к подобным изменениям. Результаты опроса показали, что молодое поколение готово к взаимодействию с системами искусственного интеллекта, вместе с тем пока присутствует недоверие к решениям и продуктам, предлагаемым на их основе. Представлены первые результаты внедрения технологий искусственного интеллекта в бизнес-процессы на примере Сбербанка, который, являясь самым крупным российским банком, активно развивает и внедряет указанную технологию в свои системы и продукты. Таким образом, сфера применения искусственного интеллекта будет расширяться и захватывать новые направления, облегчая трудоемкие и рутинные задачи персонала. Компании и банки без внедрения искусственного интеллекта в бизнес-процессы могут утратить в дальнейшем свою конкурентоспособность.

Искусственный интеллект, нейронные сети, цифровые технологии, банковский маркетинг, информационные технологии, технологии искусственного интеллекта, охрана персональных данных

Короткий адрес: https://sciup.org/149145177

IDR: 149145177 | УДК: 334.025+339.98 | DOI: 10.15688/re.volsu.2023.4.8

Artificial intelligence in banks: first results, obstacles and risks

The use of artificial intelligence is becoming one of the trends in the development of the financial industry. Many companies have already mastered the first possibilities of artificial intelligence and are now looking for new ways to use this technology. The article analyzes the current state, development trends, prospects, and risks of the introduction of artificial intelligence technologies into the processes of Russian banks. The dynamics of the Russian market for artificial intelligence technologies in 2022 is presented, examples of practical business solutions using these technologies in marketing are given, and their advantages and disadvantages are shown. The purpose of the article is to identify the risks and prospects for the development of artificial intelligence technologies in the banking sector based on an assessment of the current results of the use of this technology in banks and the opinions of their customers. Based on the author’s survey of respondents, a study of attitudes toward such changes was conducted. The survey results showed that the younger generation is ready to interact with artificial intelligence systems, however, as long as there is distrust of solutions and products offered on their basis. The first results of the introduction of artificial intelligence technologies into business processes are presented in the example of Sberbank, which, being the largest Russian bank, is actively developing and implementing this technology into its systems and products. Thus, the scope of application of artificial intelligence will expand and capture new directions, facilitating time-consuming and routine tasks for personnel. Companies and banks without the introduction of artificial intelligence in business processes may lose their competitiveness in the future.

Текст научной статьи Искусственный интеллект в банках: первые результаты, препятствия и риски

DOI:

Технологический прогресс и информационные технологии являются важной составляющей современного общества, которое теперь достаточно часто называют «цифровым». На данный момент одним из наиболее обсуждаемых вопросов является вопрос о применении цифровой технологии искусственного интеллекта (далее – ИИ) в разных сферах деятельности человека. «Искусственный интеллект – это комплекс технологических решений, позволяющий имитировать когнитивные функции человека (включая самообучение и поиск решений без заранее заданного алгоритма) и получать при выполнении конкретных задач результаты, сопоставимые как минимум с результатами интеллектуальной деятельности человека. Комплекс технологических решений включает в себя информационно-коммуникационную инфраструктуру (в том числе информационные системы, информационно-телекоммуникационные сети, иные технические средства обработки информации), программное обеспечение (в том числе, в котором используются методы машинного обучения), процессы и сервисы по обработке данных и поиску решений» [Федеральный закон № 123-ФЗ ... , 2020].

Многие компании различных сфер и отраслей промышленности заинтересованы в развитии и использовании подобных технологий. Кроме того, создаются специализированные центры изучения ИИ, где проводятся дальнейшие исследования его возможностей. Финансовая сфера яв- ляется флагманом в данном направлении, банки активно инвестируют в передовые цифровые технологии, поскольку искусственный интеллект, как комплекс технологических решений, является очень перспективным направлением развития современной финансовой компании, дающим ощутимые экономические эффекты: упрощаются и автоматизируются рутинные операции, обрабатываются большие массивы данных, сокращается штат сотрудников. Таким образом, бизнес способен оптимизировать свои издержки, благодаря своевременному инвестированию в технологии ИИ.

Российский рынок ИИ по итогам 2022 г. достиг около 650 млрд руб., что явилось ростом на 17,3 % относительно предыдущего года [Альманах «Искусственный интеллект» ... , 2022]. По данным ассоциации «ФинТех», проведшей анализ внедрения ИИ на российском финансовом рынке, 95 % компаний, принявших участие в исследовании, уже внедрили ИИ в основные процессы, при этом лидеры рынка инвестируют в развитие решений на основе ИИ около 80 млрд руб. в год. Наиболее продвинутые решения реализованы в риск-менеджменте (скоринг), а также в направлениях по продаже и продвижению банковских продуктов. Вместе с тем у 53 % компаний финансового рынка нет утвержденной стратегии по развитию ИИ [Применение искусственного интеллекта ... , 2023]. Таким образом, у многих компаний пока нет четкого понимания полезности, применимости и рисков внедрения данной технологии. Целью настоящей статьи является расширение осведомленности читателей о достоинствах и недостатках ИИ, выявление основных текущих результатов применения ИИ в банках и проблемных точек в его использовании.

Сферы применения искусственного интеллекта

Рынок российского искусственного интеллекта растет, и на данный момент существует около 600 компаний, которые развиваются, используя технологию ИИ в своей деятельности. Так, в настоящее время сферы, в которых успешно работают технологии ИИ, следующие: компьютерное зрение и графический поиск, распознавание образов; семантический поиск и синтез речи, разработка вопросно-ответных систем чат-ботов; Fintech (алгоритмы кредитного скоринга, интеллектуальное программное обеспечение для банков); LegalTech (создание программного обеспечения для юридической практики, инструменты автоматического формирования юридической документации); интеллектуальная робототехника, умные помощники; реклама (таргетирование предложений для конкретной аудитории); решения на основе ИИ для различных отраслей: консалтинг, аудит, разработка интеллектуальных систем управления бизнесом «под ключ»; применение методов анализа данных и предиктивной аналитики в розничной торговле для повышения эффективности коммуникации с клиентами, оптимизации ценообразования, грамотной работы с товарными запасами; сервисы на основе ИИ, используемые в здравоохранении (справочные и экспертные системы для врачей); системы типа «умный дом» и «умный город» на базе облачных технологий с внедренными алгоритмами интеллектуальной обработки данных; логистика (автоматизация транспортных потоков); кибербезопасность (обнаружение уязвимостей и поведенческих аномалий, защиты данных); планирование и управление производственными процессами [Карта искусственного интеллекта ... , 2023].

Авторы статьи систематизировали достоинства и недостатки применения некоторых технологий ИИ для решения наиболее популярных маркетинговых задач (см. таблицу).

Анализ примеров применения технологий ИИ в конкретных сферах (см. таблицу) показывает, что на данном этапе существуют как достоинства, так и недостатки применения, которые могут быть в перспективе доработаны и приносить в дальнейшем более значительные положи- тельные эффекты бизнесу. Можно отметить, что на текущий момент самой большой проблемой применения продуктов на основе ИИ является проблема качества данных, которые получает ИИ для генерации своих решений. Например, недавний случай: юрист в США использовал ИИ, чтобы доказать вину авиакомпании, но в итоге сам попал под суд. Дело касалось иска по поводу травмы пассажира из-за тележки с едой на борту. Адвокат попросил ИИ (ChatGPT) найти прецеденты, в которых авиакомпанию признали виновной. ИИ предоставил по его запросу десятистраничный отчет, но большая часть случаев оказалась выдумкой. Юрист заявил, что не планировал обманывать суд и просил ИИ описать только реальные дела. Тем не менее его самого будут судить за предоставление фальшивых доказательств [ChatGPT обманул ... , 2023].

Литературный обзор и методология

Недавний рост популярности нейронных сетей (компьютерная технология, применяемая для работы ИИ) вызвал множество дискуссий в научном сообществе. Мнения экспертов разнятся от исследования к исследованию, а выводы могут зависеть от специфики изучаемой темы. Тем не менее каждая подобная статья расширяет научную базу вопроса об использования ИИ, что упрощает понимание основных процессов и понятий в будущем.

Так, часто поднимается вопрос о важности сохранения рабочих мест сотрудников, компетенции которых может перенять ИИ. Некоторые люди не могут своевременно улучшить свои рабочие навыки для того, чтобы оставаться конкурентоспособными в условиях развития быстрорастущей индустрии [Локштанкина, 2022].

Рассматривается также вопрос о необходимости охраны персональных данных клиентов. Новизна технологии ИИ открывает возможности для личных финансов, суть которых сводится к экономии, но существуют и риски, основными из которых можно назвать денежные потери, риск мошенничества и потери данных. Это происходит из-за недостаточной развитости сферы использования ИИ, что может быть связано как с самой технологией, так и с отсутствием регулирования данного рынка [Смирнова, 2022].

Существуют и другие барьеры, препятствующие внедрению ИИ в банковской сфере. К ним относятся высокая стоимость внедрения, сложности в интерпретации результатов, трудности с валидацией риск-моделей, отсутствие доверия к принятым нейросетью решениям, недостаточная правовая развитость данной сферы [Лотош, Платонов, Ткалич, 2021].

Как отмечают специалисты, на современной стадии развития информационных технологий возникает необходимость выбора опытного разработчика ИИ. Крупные компании создают собственную микросреду, компании среднего бизнеса обращаются к сторонним разработчикам или сразу приобретают готовые решения. Правильное использование инструментов цифровизации в банковской сфере сокращает время на совершение расчетно-платежных операций, помогает увеличить доходность финансовых организаций и сократить расходы [Бабукин, 2021].

Благодаря взаимодействию и обучению машин, сложный естественный язык может об-

Таблица

Использование искусственного интеллекта в маркетинге

|

Пример |

Суть |

+ |

– |

Перспективы использования |

Перспективы развития |

|

Создание рекламных текстов, текстов с характеристиками продуктов, рисунков |

Имеется много программ и приложений, которые генерируют тексты. ИИ может на основе характеристик создавать описание или картинку (рисунок) |

Сокращение времени для написания рекламного текста; уменьшение объема ручного труда |

Уровень ИИ на порядок ниже, чем у подготовленного журналиста, а потому текст может содержать артефакты, требующие отдельной редактуры |

Составление описания товара, таргетированного под нужды клиента |

Внедрение алгоритма в постоянно модифицирующие-ся структуру и содержание сайта |

|

Специализированные маркетинговые платформы искусственного интеллекта |

Маркетинговая платформа, основанная на работе ИИ, предоставляет услугу – автономные медиапокупки. Все каналы общения с клиентом – электронную почту, SMS-рассылки, соцсети, поисковой трафик и рекламу – ИИ возьмет на себя. Попутно будет оптимизировать и анализировать рекламные кампании, которые уже есть |

Освобождение маркетолога от рутинной работы |

Дорогостоящее обслуживание ИИ (для полного раскрытия потенциала требуются постоянные расходы); высокая ответственность за возможную ошибку ИИ |

Составление маркетинговой стратегии компании, индивидуальный анализ рынка, составление таргетированной рекламной компании и др. |

Поддержание омниканаль-ности маркетинговой стратегии бизнеса посредством реализации предложенных вариантов развития таргетированной рекламной компании |

|

Автоматизация работы контакт-центра |

Внедрение робота для разговоров по часто задаваемым вопросам – жалоба на опоздание курьера, отмена заказа, изменение адреса |

Экономия времени оператора; экономия бюджета на заработную плату сотрудников, налогов, содержания колл-центра и оплату связи |

Частое неправильное определение слова клиента роботом, соответственно, отсутствие ответа на вопрос; затраты на постоянное обновление |

Распознавание вопроса клиента и его немедленное решение |

Полный перевод контакт-центра на искусственный интеллект |

|

Поиск перспектив и трендов развития новых продуктов |

Анализ трендов отрасли для создания наиболее востребованных продуктов: анализ текстов научных статей, патентных заявок, отраслевых публикаций |

Экономия времени специалиста- аналитика |

Аналитика ИИ не всегда приносит правильный результат |

Анализ текстов не только по новым темам, но и по уже изученным, и предложение улучшения уже существующих продуктов |

Автоматизированный анализ текстов и выдвижение предложения нового продукта на основании собранных данных |

Примечание. Составлено авторами.

рабатываться, а решения принимаются быстрее и точнее, чем это было возможно в прошлом. Применение систем искусственного интеллекта позволяет оперировать огромными массивами памяти, что очень важно для финансового сектора [Бутенко, 2018].

Таким образом, применение искусственного интеллекта стремительно растет в различных бизнес- направлениях. Банки уже освоили первые возможности применения ИИ и продолжают искать новые способы использования этой технологии. В связи с тем, что рынок искусственного интеллекта также растет и развивается, появляется большое количество новых продуктов и технологий, которые могут создавать другие новые возможности для обслуживания банковских клиентов. С целью выявления текущих проблем и перспектив применения ИИ в банковских продуктах авторами был проведен опрос респондентов, результаты которого представлены далее.

Резул ьтаты

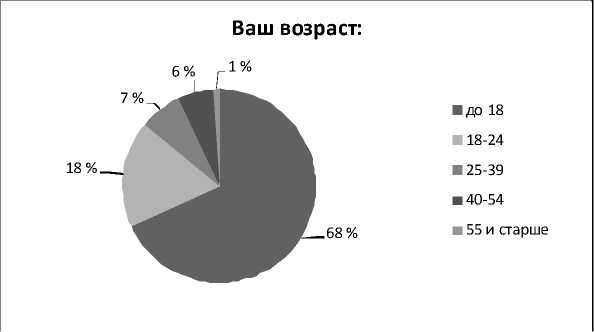

По результатам опроса (выборка была сделана случайным методом) было зарегистрировано 100 пользователей. Большинство из них женского пола (80 %). Возрастная структура опрашиваемых была разной (рис. 1), но основная масса респондентов относится к молодежи (86 % респондентов до 25 лет).

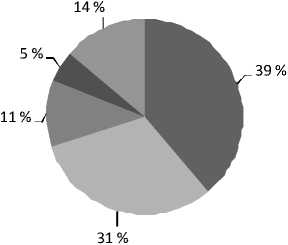

Безналичная оплата используется подавляющим количеством опрошенных людей: 31 % использует только безналичную оплату, 39 % использует оплату в безналичной форме при 90 % трат (рис. 2).

Аудитория в основном нейтрально (58 %) и положительно (38 %) относится к внедрению технологий ИИ в сферу финансов (см. рис. 3). Это говорит о высоком уровне лояльности к изменениям в банковском обслуживании, поскольку основная масса респондентов относится к молодежи.

Рис. 1. Возрастная структура респондентов Примечание. Составлено авторами.

Ваша структура трат в месяц:

■ 100% безналично

-

■ до 10% наличными, остальное безналично

-

■ 10-25% наличными, остальное безналично

Рис. 2. Структура трат респондентами (в среднем, по их оценкам за месяц) Примечание. Составлено авторами.

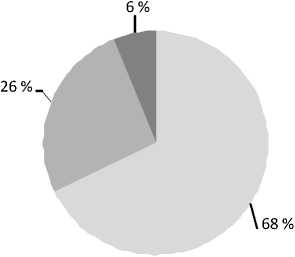

Однако даже молодая аудитория общению с роботом предпочитает общение со специалистом. Для респондентов была смоделирована ситуация: в приложении банка они сталкиваются с проблемой технического характера. Им предоставлялся выбор между оператором (человеком), чат-ботом (ответы составлены нейросетью) и чат-ботом (ответы составлены человеком). Многие выбрали оператора-человека (68 %) и чат-бота, ответы которого составлялись человеком (26 %) (рис. 4). Так, была выявлена склонность респондентов доверять естественному интеллекту в решении вопросов технического характера.

Далее у пользователей спросили о том, как они относятся к предложениям банка, которые были составлены нейросетью на основе их финансового профиля. Большинство относится нейтраль- но (49 %) и положительно (32 %) (см. рис. 5). Это означает готовность респондентов взаимодействовать с ИИ на уровне принятия ключевых решений, касающихся управлением их финансов.

При оформлении кредита или микрозайма пользователи хотели бы, чтобы их заявка анализировалась нейросетью в течении относительно короткого времени (61 %). Остальные же хотели бы, чтобы анализ проводил человек в течение нескольких рабочих дней (39 %). Подавляющее большинство опрошенных человек считает, что необходима компетенция оператора нейронной сети (96 %), то есть должен быть специалист – человек, анализирующий решения ИИ.

У респондентов отсутствует единое мнение о текущем состоянии риска утечки персональных данных из-за внедрений технологий ИИ в банковскую сферу. Затрудняются ответить 33 %;

Рис. 3. Отношение респондентов к технологии ИИ Примечание. Составлено авторами.

В приложении банка вы сталкиваетесь с проблемой технического характера. Кто, по вашему мнению, способен помочь с её решением?

оператор (человек)

-

■ чат-бот (ответы составлены человеком)

-

■ чат-бот (ответы составлены нейросетью)

Рис. 4. Предпочтения во взаимодействии

Примечание. Составлено авторами.

считают, что риск увеличился – 28 %; считают, что риск остался прежним – 24 %; считают, что риск снизился – 15 %.

Поскольку в настоящее время многие банки предлагают своим клиентам услуги ИИ-консультанта по инвестиционным продуктам, были заданы вопросы об инвестиционных продуктах: большинство респондентов относятся к инвестированию положительно, и на инвестирование в продукты своего банка пользователи готовы выделить 10–20 % своих доходов. Не собирается инвестировать 31 % опрошенных.

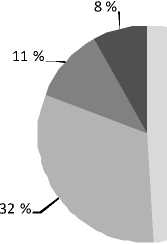

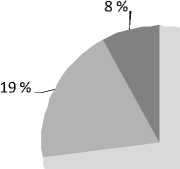

Сборку инвестиционного портфеля доверили искусственному интеллекту, решение которого будет обработано оператором-человеком 73 % респондентов. Человеку при этом доверяет 19 % респондентов, а ИИ всего – 8 % (рис. 6).

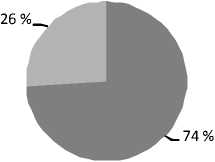

Далее была смоделирована еще одна ситуация практического применения ИИ: доходность в портфеле, составленного нейросетью, выше чем в портфеле, составленным человеком. Пользователи отдали приоритет портфелю, составленному нейросетью (74 %), но в тоже время есть 26 % респондентов, которые испытывают значительное недоверие к решениям ИИ (см. рис. 7).

Также был задан вопрос, хотели бы респонденты знать о том, какие из поступивших персональных предложений были одобрены при помощи специалиста, а какие при помощи ИИ. Основной массе респондентов это интересно (84 %).

Таким образом, результаты опроса показали, что молодое поколение готово к взаимодействию с системами ИИ. Вместе с тем пока присутствует недоверие к решениям и продуктам,

Как вы относитесь к персональным предложениям от банка, которые были составлены нейросетью на основе вашего финансового профиля?

нейтрально

■ положительно

-

■ предпочту персональные предложения, которые были составлены человеком

■ отрицательно

Рис. 5. Отношение к предложениям банка, которые были составлены нейросетью Примечание. Составлено авторами.

Сборку вашего инвестиционного портфеля вы скорее доверите:

искусственному интеллекту, решение которого будет обработано оператором-человеком

-

■ человеку

-

■ искусственному интеллекту

73%

Рис. 6. Доверие респондентов к ИИ при сборке инвестиционного портфеля Примечание. Составлено авторами.

предлагаемым на основе ИИ. Для клиентов достаточно важны вопросы безопасности при автоматизации бизнес-процессов банка. Клиенты считают, что необходимо наличие естественного интеллекта, способного анализировать решения искусственного, то есть определенный баланс между персональным обслуживанием и автоматизацией.

Искусственный интеллект в банках: результаты внедрения и опыт Сбербанка

Самый крупный российский банк – Сбербанк активно развивает и использует технологии ИИ. Руководители банка уверены в необходимости создания современных и качественных сервисов для клиентов, при этом область внедрения в них технологий ИИ становится все более широкой.

Одним из важных событий в истории развития технологий ИИ Сбербанка стала регистрация ООО «Лаборатория искусственного интеллекта» 26 апреля 2021 года. За 2022 г. уже было реализовано более чем 12 проектов: Light AutoML (фреймворк для построения моделей машинного обучения в автоматическом режиме), Medbench (платформа для решения задач в сфере ИИ в медицине), Pytorch-LifeStream (открытая библиотека), Eco2AI (открытая библиотека), RePlay (открытый фреймворк), Py-Boost (открытый инструмент multiclass / multilabel классификации), Голосовой медицинский ассистент, Кардио-кресло, Симптом-чекер и прочие.

В 2022 г. была создана платформа для принятия кредитных решений «Сбер. Кредитная машина», которая способна обрабатывать более 1,2 млн заявок в минуту. Благодаря «кредитной фабрике», банк за октябрь 2022 г. достиг показателей в выдаче потребительских кредитов на

238 млрд руб. Аналогичная ситуация произошла и в декабре 2022 г. – был зафиксирован рекордный показатель объема потребительского кредитования [В конце года ... , 2023].

Внедрение технологий ИИ оценивается руководством Сбербанка как благоприятная тенденция: рутинные процессы упрощаются, выполняются быстрее и эффективнее [99% решений ... , 2022].

Так, первый заместитель председателя правления ПАО «Сбербанк» А. Ведяхин, отметил, что в Сбере на данный момент успешно функционируют системы ИИ на уровне принятия многих важных решений: построение оптимального маршрута для инкассации; составление ответов чат-бота и колл-центра; вычисление необходимого количества сотрудников в отделениях банка; оптимизацией предложений для конкретных клиентов и т. п. Банк применяет технологии ИИ в процессе корпоративного кредитования (на данный момент подобных сделок порядка 80 %). Финансовый эффект а 2022 г. от внедрения ИИ оценивается в 230 млрд руб., то есть на каждый вложенный рубль технология уже принесла около 6,7 руб. прибыли [Александр Ведяхин: искусственный интеллект ... , 2023].

Экспертами отмечается, что Сбер хорошо продвинулся во внедрении искусственного интеллекта в финансовом бизнесе: за последний год доля бизнес-процессов Сбера, где применяется ИИ, увеличилась на 10 процентных пунктов, до 75 %. Помимо того, при помощи ИИ были созданы виртуальный ассистент Салют, беспилотные автомобили и другие умные устройства [Сбербанк рассказал ... , 2023].

Учитывая все факторы, представляется возможным сделать вывод о том, что разработка технологий ИИ является удачным вложением в будущее финансовой компании и в ее продукты.

Доходность портфеля, составленного нейросетью, выше чем в портфеле, составленным человеком. Что вы выберете?

-

■ портфель, составленный человеком

-

■ портфель, составленный ней росетью

Рис. 7. Предпочтения респондентов по доходности портфеля Примечание. Составлено авторами.

Проблемы и перспективы применения искусственного интеллекта в банках

К основным проблемам, выделяемым при внедрении технологии ИИ в банках, относят:

-

– рост безработицы, вызванной замещением ряда профессий технологией ИИ;

-

– недостаточное развитие правовой среды, регулирующей связанные с применением технологий ИИ процессы: не понятна юридическая ответственность за решения ИИ;

-

– необходимость охраны персональных данных, поскольку любая автоматизация может нести риски утраты, искажения, хищения ценной информации;

-

– проблему ответственности за ошибочные результаты работы ИИ, потерю личных данных, ошибочные вычисления и технические сбои в процессе работы;

-

– отсутствие доверия к решениям, принимаемым ИИ;

-

– высокую стоимость создания успешно функционирующей модели ИИ;

-

– необходимость функционального обеспечения собственного штаба сотрудников, работающих над освоением сферы ИИ, контроль над результатами разработки;

-

– важность поддержки качества вводимых данных, от которых зависит результат работы технологии ИИ.

Многие из обозначенных проблем могут быть решены поэтапно. Например, банки, заинтересованные в решении проблемы роста безработицы, могут предоставить своим сотрудникам возможность повышения компетенций благодаря прохождению курсов, содержащих знания о работе ИИ. На данный момент нейронные сети должны контролироваться при помощи естественного интеллекта, что означает необходимость работы человека-оператора с соответствующими опытом и навыками. Интерпретация результатов вычислений ИИ может быть выполнена при помощи оператора-человека, который будет нести ответственность за проверку и одобрение ключевых решений. А чтобы оптимизировать высокие затраты на разработку и развитие ИИ, небольшие банки могут выбирать более бюджетные аналоги ИИ, которые постепенно появляются на рынке.

Ближайшими перспективами развития данной сферы являются: формирование правового поля и регулирования применения технологий ИИ; обеспечение высокого уровня охраны личных данных пользователей при помощи технологий

ИИ, развитие методов шифрования документации; стоимость создания моделей ИИ будет снижаться ввиду технического развития отрасли, появления принципиально новых продуктов на рынке; усложнение характера выполняемых искусственным интеллектом задач; изменение в клиентском обслуживании при помощи технологий ИИ в сторону все большей автоматизации и персонифицированного обслуживания; повышение эффективности бизнеса посредством использования технологий ИИ (за счет повышения точности аналитических мероприятий, развития риск-менеджмента и снижения затрат на оплату труда специалистов).

Заключение

На основе проведенного анализа можно выделить следующие основные факты и результаты внедрения ИИ в банках: экономия человеческих ресурсов компаний и затрат на оплату труда и, как следствие, повышение прибыльности; процессы и технологии ИИ становятся сложнее, алгоритмы обрабатывают разные неструктурированные объемы больших данных; компании создают собственные подразделения, специализирующиеся на работе со сферой ИИ, создаются новые профессии по обучению и тестированию нейросетей; пока сохраняется недоверие основной массы клиентов к решениям ИИ, что предусматривает сохранение важности контроля ИИ при помощи естественного интеллекта (оператора); у многих компаний есть рост затрат на развитие технологий ИИ, но нет четкой стратегии развития бизнеса на основе технологии ИИ.

Необходимо подчеркнуть современную значимость развития сферы ИИ. Банки, как и другие передовые компании, должны отслеживать тенденции развития сферы информационных технологий и постоянно совершенствовать свои бизнес-решения, при этом учитывая риски, возникающие в связи с применением нейронных сетей.

Список литературы Искусственный интеллект в банках: первые результаты, препятствия и риски

- Альманах «Искусственный интеллект», № 12. Индекс 2022: аналит. сб., 2022 // Центр компетенций НТИ. URL: https://ict.moscow/research/almanakh-ii-12-indeks-2022-goda/

- Александр Ведяхин: искусственный интеллект применяется в 75% бизнес-процессов Сбера, 2023 // Комсомольская правда. URL: https://www.perm.kp.ru/online/news/5352757/

- Бабукин Г. М., 2021. Цифровизация и искусственный интеллект в банках: шаг в будущее // Chronos: экономические науки. Т. 6, № 1 (29). С. 6–9.

- Бутенко Е. Д., 2018. Искусственный интеллект в банках сегодня: опыт и перспективы // Дайджест-финансы. Т. 25, № 2 (254). С. 230–242. DOI: 10.24891/df.25.2.230

- В конце года россияне взяли в Сбере потребкредиты на рекордные 238 млрд рублей, 2023 // Новости Сбербанка. URL: https://kgd.ru/news/item/103228-vkonce-goda-rossiyane-vzyali-v-sbere-potrebkredityna-rekordnye-238-mlrd-rublej

- Карта искусственного интеллекта России, 2023 // Аналитическая компания ООО «АйПи Лаборатория». URL: http://airussia.online

- Локштанкина А. А., 2022. Искусственный интеллект в банке как угроза рабочим местам или помощь в работе с клиентами // Вестник евразийской науки. Т. 14, № 1 (36). C. 1–9.

- Лотош М. Р., Платонов В. В., Ткалич П. П., 2021. Барьеры на пути внедрения искусственного интеллекта в российских банках: размеры, причины, сроки и пути преодоления // Вопросы инновационной экономики. Т. 11, № 1. С. 315–332. DOI: 10.18334/vinec.11.1.111529

- Применение искусственного интеллекта на финансовом рынке. Ключевые выводы, 2023 // Ассоциация ФинТех. URL: https://ict.moscow/research/iskusstvennyi-intellekt-na-finansovom-rynke/

- Сбербанк рассказал о перспективах использования искусственного интеллекта в банках, 2023 // Ведомости. URL: https://www.vedomosti.ru/finance/articles/2023/07/06/984101-sberbank-rasskazal-operspektivah-ispolzovaniya-iskusstvennogointellekta-v-bankah

- Смирнова Е. А., 2022. Возможности и риски использования искусственного интеллекта в страховании для личных финансов // Наука и производство Урала. Т. 18. С. 93–94.

- Федеральный закон от 24.04.2020 г. № 123-ФЗ «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для разработки и внедрения технологий искусственного интеллекта в субъекте Российской Федерации – городе федерального значения Москве и внесении изменений в статьи 6 и 10 Федерального закона “О персональных данных”, 2020. URL: http://www.kremlin.ru/acts/bank/45475

- ChatGPT обманул юриста в США, 2023 // Юридический портал Закон.ру. URL: https://zakon.ru/discussion/2023/05/29/chatgpt_obmanul_yurista_v_ssha__iskusstvennyj_intellekt_soslalsya_na_nesuschestvuyuschie_dela?ysclid=llap3j77y7942401102

- 99% решений по кредитам в Сбере принимает искусственный интеллект», 2022 // РБК. URL: https://plus.rbc.ru/news/638ceb2a7a8aa97 b488a6194