Итоги перехода к проектному финансированию жилищного строительства с использованием эскроу-счетов

Автор: Макаров Д.А., Федосеев И.В.

Журнал: Вестник факультета управления СПбГЭУ @vfu-spgeu

Статья в выпуске: 15, 2023 года.

Бесплатный доступ

Предпринята попытка анализа первых трех лет реформы механизма финансирования строительства жилья. Результаты оцениваются с позиций устойчивости развития отрасли. Проведен анализ основных показателей жилищного строительства, структуры и стоимости финансирования, уровня продаж строящегося жилья и доступности финансирования. Дана оценка итогов перехода к проектному финансированию строительства жилья с использованием эскроу-счетов и предложены направления дальнейшей работы по регулированию и стимулированию жилищного строительства.

Жилищное строительство, устойчивое развитие, финансовый механизм, проектное финансирование, счета эскроу, стоимость финансирования

Короткий адрес: https://sciup.org/148327800

IDR: 148327800 | УДК: 330.322.214

Results of the transition to project financing of housing construction using escrow accounts

An attempt was made to analyze the first three years of reform of the housing construction financing mechanism. The results are evaluated from the standpoint of sustainability of industry development. The main indicators of housing construction, the structure and cost of financing, the level of sales of housing under construction and the availability of financing were analyzed. An assessment of the results of the transition to project financing for housing construction using escrow accounts was given and directions for further work on regulating and stimulating housing construction were proposed.

Текст научной статьи Итоги перехода к проектному финансированию жилищного строительства с использованием эскроу-счетов

С середины 2019 года стартовала реформа механизма финансирования жилищного строительства, предусматривающая постепенный переход к новому порядку финансирования строительства жилья, не затрагивающий уже реализуемые проекты и действующие договора. Покупка жилья по новым договорам долевого участия в строительстве осуществляется с использованием эскроу-счетов, а финансирование строительства осуществляется в рамках проектного финансирования строек уполномоченными банками.

Вопросы регулирования и стимулирования строительного комплекса, анализа и проектирования финансового механизма жилищного строительства должны решаться с позиций системного подхода [1–3]. Цель системы с практической точки зрения может быть представлена в терминах устойчивого развития жилищного строительства, оцениваемого системой показателей количественных и качественных её результатов и трансформаций. Поэтому анализ результатов реформы финансового механизма должен основываться не только и не столько на динамике финансовых показателей, сколько на показателях устойчивого развития отрасли.

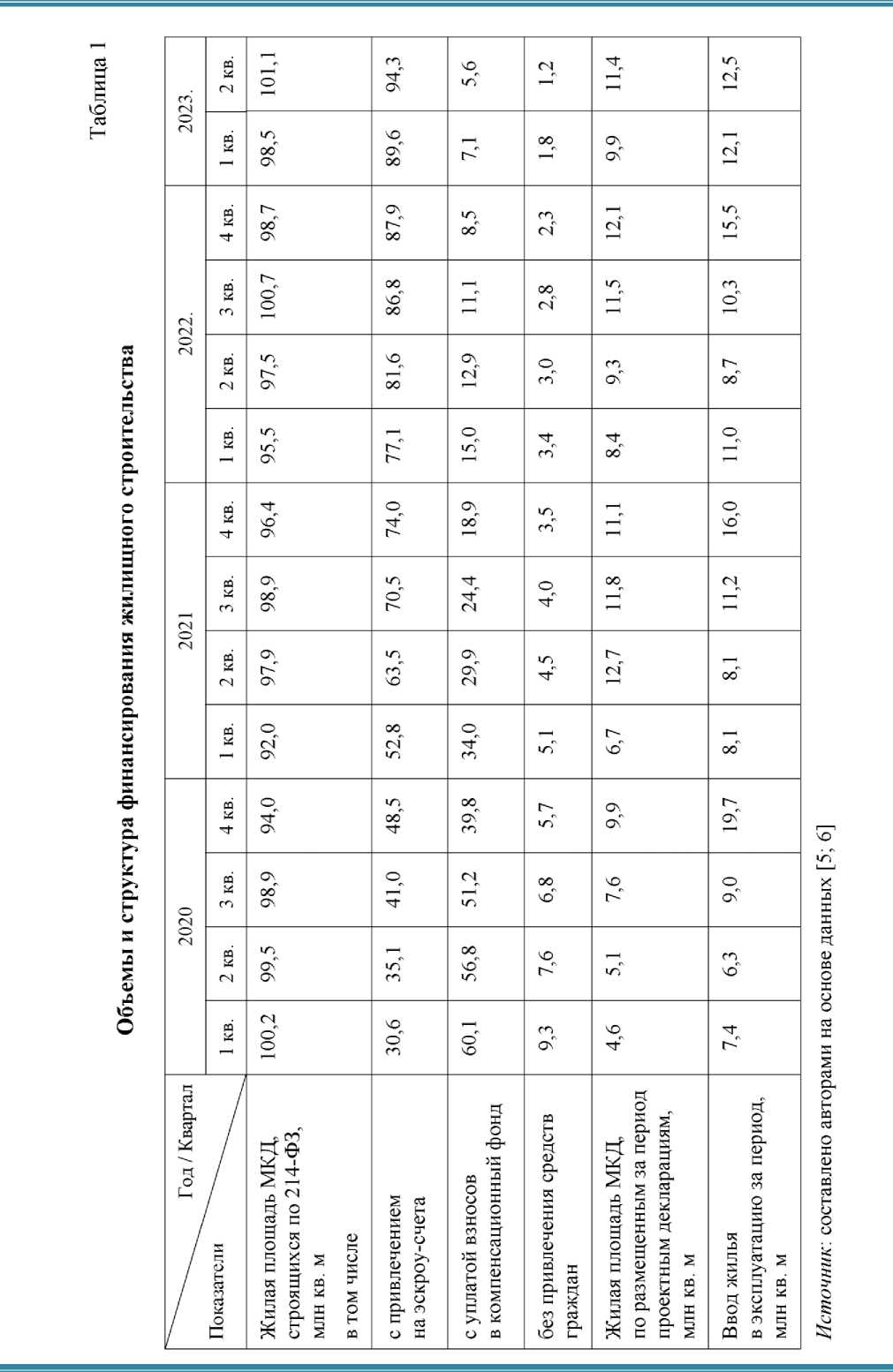

Текущий анализ структуры финансирования жилищного строительства многоквартирных домов (МКД) показывает практически полный переход к проектному финансированию с использованием эскроу-счетов (табл. 1). На конец сентября доля жилой площади проектов строительства МКД, реализуемых с использованием счетов эскроу, составила 94,8%. Возникает правомерный вопрос – насколько изменение механизма финансирования повлияло на параметры устойчивости, количественного и качественного развития жилищного строительства? В настоящее время уже можно подвести первые итоги данной реформы.

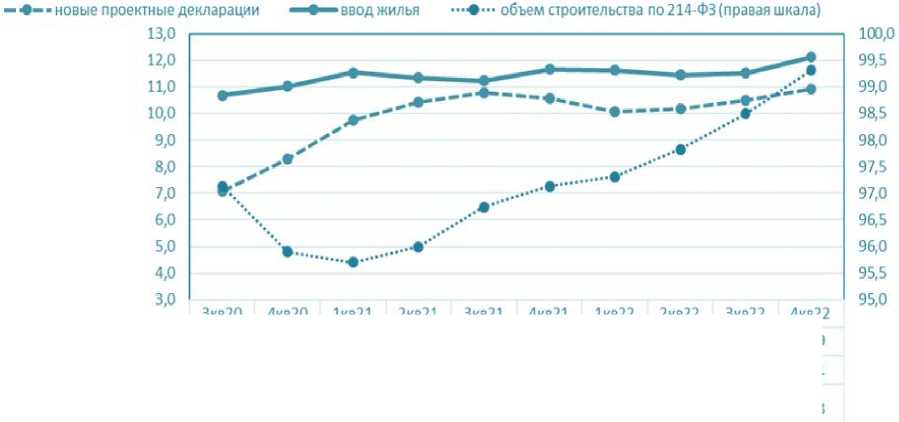

С целью сглаживания сезонных колебаний показателей объема жилищного строительства выполнен расчет скользящей средней с годовым интервалом усреднения (рис. 1).

Со 2-го квартала 2021 года можно говорить практически о стагнации ввода жилья и регистрации новых проектных деклараций по строительству МКД. При этом наблюдается незначительный рост площади МКД, строительство которых реализуется в соответствии с 214-ФЗ.

Сглаженные значения показателей жилищного строительства, млн.кв.м.

|

Зкв2О |

4кв20 |

1кв21 |

2кв21 |

Зкв21 |

4кв21 |

1кв22 |

2кв22 |

Зкв22 |

4кв22 |

|

|

новые проектные декларации |

7,1 |

8,3 |

9,8 |

10,4 |

10,8 |

10,6 |

10,1 |

10,2 |

10,5 |

10,9 |

|

ввод жилья |

10,7 |

11,0 |

11,5 |

11,3 |

11,2 |

11,7 |

11,6 |

11,4 |

11,5 |

12,1 |

|

объем строительства по214-ФЗ (правая шкала) |

97,1 |

95,9 |

95,7 |

96,0 |

96,7 |

97,1 |

97,3 |

97,8 |

98,5 |

99,3 |

Рис. 1. Сглаженные значения показателей жилищного строительства

Стоимость проектного финансирования, являясь важнейшим фактором эффективности проекта, рассматривается авторами также как один из факторов финансового риска проекта. То же можно сказать о влиянии стоимости проектного финансирования на эффективность и риски строительного комплекса в целом. Основными параметрами полной стоимости проектного финансирования являются сроки кредитования, доля собственных средств застройщика в финансировании проекта, процентная ставка по задолженности. При росте количества кредитных договоров и кредитных лимитов по ним имеем в последнее время достаточно устойчивое значение (с незначительным ростом) средней процентной ставки (табл. 2).

Средняя процентная ставка и кредитные лимиты

Таблица 2

|

Год / Квартал Показатель |

2022 |

2023 |

|

|

4 кв. |

1 кв. |

2 кв. |

|

|

Количество действующих кредитных договоров, ед. |

6902 |

7120 |

7831 |

|

Общая величина кредитных лимитов, млрд руб. |

12 106 |

12 862 |

14 035 |

|

в т. ч. по кредитным договорам с задолженностью, млрд руб. |

9146 |

9782 |

10 479 |

|

Средняя процентная ставка по кредитным договорам, % годовых |

4,34 |

4,67 |

4,86 |

Источник : составлено авторами на основе данных [7]

Одним из основных доступных для застройщиков инструментов управления стоимостью проектного финансирования является снижение кредитной процентной ставки путем повышения наполняемости эскроу-счетов проекта. Процентная ставка ежедневно изменяется в соответствии с уровнем наполнения эскроу-счетов – соотношением объема средств на эскроу-счетах по проекту к сумме задолженности в рамках проектного финансирования данного проекта. Статистика по сфере жилищного строительства в целом показывает достаточно высокую наполняемость кредитной задолженности средствами на счетах эскроу – более 80 % (табл. 3).

Таблица 3

Уровень покрытия задолженности средствами на эскроу-счетах

|

Год / Квартал Показатель |

2022 |

2023 |

|

|

4 кв. |

1 кв. |

2 кв. |

|

|

Задолженность по кредитным договорам в рамках ПФ, млрд руб. |

4764 |

5001 |

5438 |

|

Объем средств на счетах эскроу, млрд руб. |

4131 |

4178 |

4558 |

|

Покрытие задолженности средствами на эскроу-счетах, % |

86,7 |

83,5 |

83,8 |

Источник : составлено авторами на основе данных [7]

Проектное финансирование банками застройщиков в значительной степени осуществляется за счет средств дольщиков, размещенных на эскроу-счетах. Расчеты показывают, что эффективная кредитная ставка по «собственным» средствам банков, направленных ими на проектное финансирование жилищного строительства (кредитная задолженность застройщиков за минусом средств дольщиков на счетах-эскроу), составляет на конец второго квартала более 30% годовых. Очевидна высокая рентабельность данных операций для банков, что снижает рентабельность и финансовую устойчивость проектов.

Доля собственных средств застройщиков в проектном финансировании является производной, с одной стороны, маркетинговых решений и устойчивости проектов, а с другой – финансового потенциала застройщиков [4]. Доля собственных средств застройщиков предполагается банками на уровне 10% от бюджета проекта. При достаточной устойчивости проектов банки ориентируются на финансирование застройщиками из собственных средств затрат на земельные участки и оформление исходно-разрешительной документации. Между тем в конкурентной борьбе за достаточно выгодное для банков проектное финансирование строительства жилья они начинают практиковать ме- зонинное финансирование и проектный бридж. Проектный бридж предполагает банковское кредитование затрат на начальное финансирование по проекту, в том числе на приобретение земельного участка и на затраты, связанные с получением исходно-разрешительной документации. Мезонинное финансирование - кредитование на возмещение ранее вложенных в проекты собственных средств застройщиков (под залог активов проектов с уже утвержденным проектным финансированием банков). Расширяя таким образом границы финансирования, нарушается основной принцип проектного финансирования - распределение финансовых рисков, происходит отрыв от финансового потенциала застройщика и, как следствие, - повышение рисков устойчивости проекта и его участников.

Объем средств на эскроу-счетах и задолженность застройщиков в рамках проектного финансирования определяется: объемами продаж жилья; объемами вывода на рынок новых проектов и стартом продаж по новым проектам; объемами ввода в эксплуатацию готового жилья с учетом временных лагов в оформлении документов собственности на жилье и раскрытии эскроу-счетов, погашении кредитной задолженности (табл. 4).

Регулирование объемов средств на эскроу-счетах застройщики осуществляют через управленческие решения по маркетингу проекта и в первую очередь политикой цен на жилье, реализацией мер по ускорению строительства. Управление кредитной задолженностью осуществляется ускорением сроков строительства и ввода в эксплуатацию; погашением задолженности в процессе ввода жилья в эксплуатацию и раскрытия эскроу-счетов; запуском новых проектов (публикацией новых проектных деклараций, открытием новых кредитных линий и началом финансирования «молодых» проектов).

В анализируемом периоде наблюдается тенденция снижения уровня продажи строящегося жилья, что, по-видимому, также является результатом перехода к проектному финансированию. Финансирование проекта не останавливается даже при отставании от запланированного графика реализации жилья. При этом придерживание продаж, задержка в открытии продаж по новым проектам в условиях, например, резкого роста цен на недвижимость вполне может компенсировать потери от роста процентных ставок. Поэтому проектное финансирование как механизм, обеспечивающий устойчивость финансирования строительства, допускает определенную возможность манипулирования ценами на жилье со стороны застройщиков.

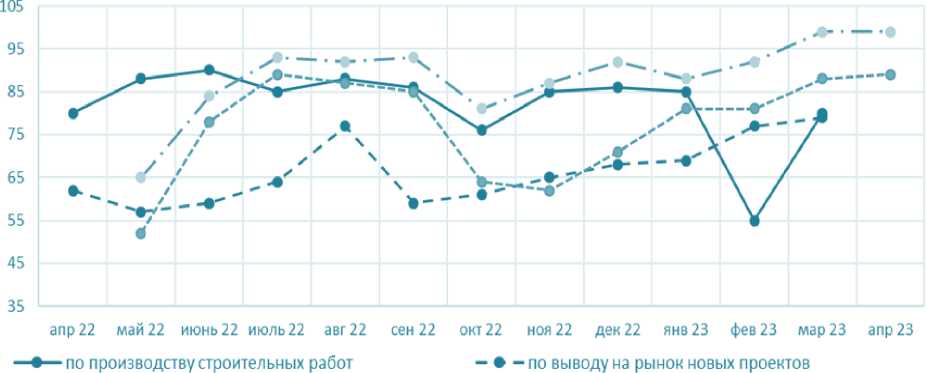

На рис. 2 представлена динамика долей респондентов опроса застройщиков, отметивших выполнение и перевыполнение планов по производству строительных работ и планов по выводу на рынок новых проектов, а также рост или сохранение на прежнем уровне доступности проектного финансирования по проектам, находящимся в стадии строительства, и доступности проектного финансирования по новым проектам.

|

cd У а у to cd H £ s 3 cd H cd re. 4 3 CJ rs 3 У o a a s о H 3 И 3 H CJ К M 3 cd a |

co r-i o CM |

M CM |

О |

CM о |

re V |

sn so' C! |

о о |

о Os' CM |

co |

cm so' CM |

MO cm' |

SO1 in у a re a о M о О re a a s re ft o H a re О о 4 re H о u 5 |

|

|

CQ M |

ir. DO |

О Os' Г 1 |

Oc |

MD r 1 |

о о |

Os' CM |

MD 9 |

o^ co CM |

o' |

cm' |

|||

|

cm CM CM |

co О |

0O co |

so |

CM |

О |

r 1 co |

CM |

of |

MD mo' |

||||

|

CQ M |

о |

co md' co |

см Os' re |

re so' CM |

о |

O_ ir' co |

|

so' CM |

MD^ |

co o' |

|||

|

и CM |

MD^ о |

co |

VD co |

CM |

о о |

ocT co |

■ft so' m |

rO^ o' |

co |

||||

|

M |

uo^ md о |

co |

Md' co |

in cm' cm |

о о |

o< co |

Or co |

MDp co' CM |

co" |

On |

|||

|

CM CM |

CQ |

'О O' |

co |

°Y co |

co Г 1 |

о |

O< co |

cm so' re |

s |

so' |

|||

|

m |

O' 00 О |

SO |

rL co |

CM |

о |

о of |

MD^ CO co |

CM |

00^ |

O. |

|||

|

CQ rM |

as |

О co' |

ОС Os' CM |

ir. r 1 |

о |

co |

sq^ cm |

cm' |

CO |

||||

|

CQ M |

cq of O'. |

40 О |

Oc co CM |

CM |

о о |

ao' m |

ТГ ri |

ю' |

co |

||||

|

Й CM |

CQ » |

o^ |

M" |

co CM |

CM CM |

о |

co |

MD CO |

ОС MD CM |

о o' |

o' |

||

|

CQ ^ |

O' co |

MD |

MD о co |

O\ co CM |

о |

о о" co |

ri |

Or o' |

|||||

|

CQ M CM |

Ш Os' O'. |

co' |

O' cm' re |

IT) ri |

о о |

r4 СОГ |

co' co |

SOr CM |

MD |

co^ MD |

|||

|

CQ M |

CM o' о |

re- |

^r co |

u/D s |

о о |

>r, ^1" |

o^ M"' re |

ГЧ |

Ю |

ЧГ |

|||

|

/ .Q |

s o e a 2 - Cd й о 2 S я Я К о о c 4 Я 2 о C S Я s S n ° S u a m |

о cd О ft a |

о re У о & a о a |

H & a 4 о a |

ч о а « а о я Я у О U О е; ЦХМ о С Я Cd 3 № е я а S S ° s Я Q |

o' cd « О a |

o' re У o ft a a> a |

H ft ё о a s a о ft a |

a a s Ж с E У re re 5 " ft ч re 43 5 П re a о re 8 У О g 2 С 1 a S I h “ о 5 S a a S |

2 re Й ц 5 ° s CQ R « S a n a о ^ о a m re |

|||

Доля респондентов, отметивших выполнение и перевыполнение планов, %

'■ - доступностьфинансирования по старым проектам —•—доступность финансирования по новым проектам

Рис. 2. Выполнение планов строительства и доступность финансирования Источник : составлено авторами на основе данных [8]

Представленные данные свидетельствуют о скромных оценках выполнения планов по объемам строительства и запуску новых проектов, но при этом достаточно высоких в анализируемом периоде уровнях оценки доступности их финансирования. Анализ связи оценок выполнения планов по строительству и доступности финансирования показывает отсутствие прямой текущей корреляции между их уровнями. Объемы строительства определяются не только доступностью финансирования, но и многими другими факторами - текущей рентабельностью проектов, доступностью других ресурсов кроме финансовых, уровнем спроса на жилье в данный момент и другими.

Реформа достигла главных своих целей. Во-первых, обеспечение гарантий покупателям (дольщикам) в получении готового жилья или возврате денег. Во-вторых, снижение задержек ввода объектов в эксплуатацию и оформления собственности. В-третьих, повышение стабильности финансирования строительства, сглаживание зависимости финансирования от сезонных колебаний спроса на жилье и условий доступа к ресурсам на финансовых рынках. В-четвертых, повышение качества проработки проектов и дополнительный контроль со стороны банков за ходом строительства и расходования средств.

Однако необходимо констатировать, что при всех достоинствах проектного финансирования переход на него не привел к заметному росту как количества, так и качества жилищного строительства. Также реформа механизма финансирования не стала достаточным стимулом к повышению инновационности продукции и технологий. И, конечно, как и ожидалось, резкое увеличение доли банковского кредитования в покрытии затрат по проектам приводит к росту стоимости строительства и повышению цен на первичном рынке жилья. Финансовые риски снижаются с точки зрения финансового обеспечения непре- рывности строительства, но сохраняются с точки зрения достижения целевых показателей эффективности проектов.

Итак, выполненный анализ позволил оценить итоги перехода на проектное финансирование жилищного строительства. Финансовый механизм обеспечивает условия и лишь отчасти стимулирует устойчивое развитие жилищного строительства, является необходимым, но не достаточным условием достижения отраслевых целей. Отмеченные положительные стороны реформы и оставшиеся проблемы жилищного строительства подтверждают необходимость комплексного подхода в проведении реформ и стимулировании устойчивого развития отрасли. Вопросы развития финансового механизма и более полного раскрытия финансового потенциала строительного комплекса должны решаться системно, с учетом внедрения методов стимулирования спроса, развития отрасли по производству стройматериалов, подготовки кадров, внедрения инновационных продуктов и технологий, повышения энергоэффективности и экологичности жилья.

Список литературы Итоги перехода к проектному финансированию жилищного строительства с использованием эскроу-счетов

- Ендовицкий Д. А., Любушин Н. П., Бабичева Н. Э., Купрюшина О. М. От оценки финансового состояния организации к интегрированной методологии устойчивого развития // Экономический анализ: теория и практика. - 2016. - №12. - С. 42-65. EDN: XESGCV

- Макаров Д. А., Юденко М. Н. Системное моделирование экономического взаимодействия участников в сфере жилищного строительства // Экономика строительства. - 2021. - № 2(68). - С. 28-38. EDN: WXTTKR

- Макаров Д. А., Ураев Г. А., Юденко М. Н. Системный анализ мер государственного регулирования сферы жилищного строительства в условиях кризиса / Строительный комплекс: экономика, управление, инвестиции: Межвуз. сб. науч. тр. Вып. 15; Редколл.: И. В. Федосеев и др. - СПб.: Изд-во СПбГЭУ, 2021. - С. 18-25. EDN: RNGJQB

- Макаров Д. А., Федосеев И. В. Финансовый потенциал строительного комплекса России: понятие, анализ и пути повышения / Строительный комплекс: экономика, управление, инвестиции: Межвуз. сб. науч. тр. Вып. 16; Редколл.: И. В. Федосеев и др. - СПб.: Изд-во СПбГЭУ, 2022. - С. 5-12. EDN: NYXRAY

- Единая информационная система жилищного строительства / Единый институт развития в жилищной сфере (АО "ДОМ.РФ") [Электронный ресурс]. Режим доступа: https://наш.дом.рф/аналитика/(дата обращения: 11.10.2023).

- Обзор многоквартирного жилищного строительства в Российской Федерации в II квартале 2023 года / Подготовлен Аналитическим центром ДОМ.РФ [Электронный ресурс]. Режим доступа: https://дом.рф/analytics/housing-construction (дата обращения: 11.10.2023).

- О проектном финансировании жилья в II квартале 2023 года / Подготовлен Департаментом банковского регулирования и аналитики ЦБР [Электронный ресурс]. Режим доступа: https://www.cbr.ru/analytics/bank_sector/#a_120863 (дата обращения: 10.10.2023).

- Оценка деловой активности застройщиков многоквартирных домов / Опрос подготовлен и проведен АО "Дом.РФ", ВЦИОМ, ИРСО [Электронный ресурс]. Режим доступа: https://дом.рф/analytics/polls/(дата обращения: 10.10.2023).