Эффективная модель организационно-экономического механизма антикризисного управления промышленным предприятием

Автор: Пыткин А.Н., Кондратьева К.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Статья в выпуске: 1 (28), 2016 года.

Бесплатный доступ

Новые экономические условия задают новый виток дискуссии о том, каким должен быть современный и эффективный организационно-экономический механизм антикризисного управления. Введенные против России санкции и непростая экономическая ситуация, сложившаяся в стране, требуют нового подхода к управлению. Целью статьи является демонстрация концептуального подхода к совершенствованию организационно-экономического механизма антикризисного управления предприятием и построение модели организационно-экономического меха- низма антикризисного управления, удовлетворяющей выработанной концепции. На основе проведенного анализа деятельности исследуемого предприятия (ОАО «ЛЗЭП») и оценки эффективности существующего механизма анти- кризисного управления авторы выделяют основные направления концепции совершенствования (мероприятия по совершенствованию) организационно-экономического механизма антикризисного управления. Кроме этого, по ре- зультатам проведенного исследования авторы предлагают процессную модель организационно-экономического ме- ханизма антикризисного управления. Процессная модель организационно-экономического механизма содержит но- вые компоненты, такие как оценка ресурсного потенциала, корректировка организационной структуры, контрол- линг, оценка эффективности и корректировка существующего механизма антикризисного управления. В структуру модели введен ряд существенных подсистем управления - менеджмент инноваций, управление материально- техническим обеспечением, управление сбытом, управление послепродажным обслуживанием. Такая структура мо- дели позволяет адаптировать организационно-экономический механизм антикризисного управления к динамичным условиям среды, повышая эффективность системы управления и финансово-хозяйственной деятельности предприя- тия. Применение описанной в статье процессной модели организационно-экономического механизма антикризисно- го управления позволит вовремя отслеживать неблагоприятные тенденции в деятельности предприятий, сделает кри- зисный процесс более управляемым и позволит использовать факторы кризиса для качественного развития предпри- ятия. По итогам внедрения процессной модели организационно-экономического механизма антикризисного управ- ления на исследуемом предприятии, а также благодаря грамотной и обоснованной политике руководства в рассмат- риваемом периоде чистая прибыль и рентабельность предприятия увеличились более чем в три раза.

Антикризисное управление, промышленное предприятие, организационно-экономический механизм антикризисного управления, концепция антикризисного управления, факторы кризиса

Короткий адрес: https://sciup.org/147201511

IDR: 147201511 | УДК: 658.14/17

An effective model of the crisis-proof management mechanism at an industrial enterprise

New economic conditions determine a new round of debate on the modern and effective economic-organizing mechanism of crisis-proof management. Sanctions imposed against Russia and difficult economic situation in the country require a new approach to management. The aim of the article is to show a conceptual approach to the improvement of the economic-organizing mechanism for crisis-proof management at an enterprise and to work out a model of such mechanism complying with the created concept. Having analyzed the activity of an enterprise (JSC “LPEC”) and the efficiency of the existing mechanism of crisis-proof management, the authors identify key measures to improve this mechanism. In addi- tion, basing on the results of this research, the authors suggest a process model of the crisis-proof management mechanism. It contains new features, such as evaluation of the resource potential, adjustment of the organizational structure, control- ling, efficiency evaluation and adjustment of the existing mechanism of crisis-proof management. The structure of this model includes a number of considerable management subsystems: management of innovations, management of logistical support, sales management, management of after-sales service. Such structure of the model allows for adapting the crisis- proof management mechanism to the dynamic environment, which improves efficiency of the management system at an enterprise, its financial and economic activity. The application of the process model presented in the article gives an oppor- tunity to monitor adverse trends in the activity of enterprises, to make crisis more manageable and to use crisis factors for an enterprise’s qualitative development. In the period under study, net profit and profitability of the enterprise under analy- sis rose more than three times, which resulted both from the introduction of the process model of the economic-organizing mechanism for crisis-proof management and from the competent and reasonable policy of the enterprise’s management.

Текст научной статьи Эффективная модель организационно-экономического механизма антикризисного управления промышленным предприятием

В современной действительности процессы развития общества и конкретных предприятий формируются под воздействием кризисных явлений в мировой финансовой системе, вводимых санкциями в отношении России со стороны европейских партнеров, и последствий присоединения к ВТО. В условиях когда мировые цены на нефть существенно опустились, экономический рост почти остановился, рубль обесценивается, отток капитала бьет очередные рекорды и растет дефицит ликвидности [18], необходимо выработать новую концепцию антикризисного управления страны, каждого отдельно взятого субъекта РФ, каждого предприятия. Повышенная напряженность российской экономики и сильная конкуренция между товаропроизводителями приводят к тому, что предприятия легко подпадают под критерии банкротства [8]. Возникает необходимость совершенствования и внедрения организационно-экономического механизма антикризисного управления как инструмента развития предприятия [6].

Концепция совершенствования организационно-экономического механизма антикризисного

управления предприятием представляет собой систему мероприятий по реформированию механизма антикризисного управления в соответствии с требованиями, задаваемыми внутренней и внешней средой предприятия на современном этапе экономического развития. Конечной задачей разработки концепции совершенствования организационно-экономического механизма антикризисного управления должна стать его эффективная модель, позволяющая скорректировать деятельность предприятия в соответствии с целью устойчивого и прогрессивного развития. Модель организационно-экономического механизма должна отражать систему мероприятий по развитию предприятия, учитывающих интересы как самого предприятия, так и территории, и государства.

Концепцию антикризисного управления можно также представить в виде системы взглядов на понимание целей и задач, критериев, принципов и методов управления кризисными процессами, а также в виде единого подхода к формированию организационно-экономического механизма антикризисного управления в конкретных условиях функционирования предприятия [6].

Механизм антикризисного управления, выстроенный на основе концепции его совершенствования, должен быть ориентирован на выработку нестандартных решений новых сложных проблем в условиях дефицита времени и ресурсов, в то время как механизмы традиционного менеджмента, используемые на предприятиях, не предназначены для быстрого и адекватного реагирования на текущие ситуации, а предполагают использование традиционных методов управления вне зависимости от состояния среды.

Известный американский экономист Эдвард Деминг написал книгу «Выход из кризиса», в которой изложил разработанную им программу управления корпорацией [2]. Ее суть Деминг сформулировал в 14 знаменитых принципах. Вот один из них: «Стремитесь к тому, чтобы совершенствование товаров и услуг было постоянным. Ваша цель – быть конкурентоспособным, обеспечить рабочие места и оставаться в бизнесе». На практике принципы эффективного руководства Деминга неизбежно связаны с формированием эффективной системы управления предприятием. Они позволяют предприятию успешно функционировать, не сталкиваясь с кризисными ситуациями [9].

Авторы выступают сторонниками концепции антикризисного управления, при которой внимание сосредоточено на стратегическом развитии предприятия, укреплении его позиции посредством выработки и реализации новой управленческой стратегии, внедрения системы оценки эффективности существующего механизма антикризисного управления, его своевременной корректировки и в конечном итоге использования факторов кризиса для последующего развития предприятия [16].

С точки зрения сегодняшней экономической ситуации наиважнейшей целью для отечественных предприятий становится стремление к выживанию. Эта цель действительно является основополагающей, и от ее достижения зависит реализация и других це- лей хозяйствующего субъекта. В кризисной ситуации стремление к выживанию доминирует над другими целями, а предприятие изо всех сил пытается удержаться на плаву, когда фактически дальнейшая его судьба оказывается предопределенной, поскольку за сохранением себя как действующего субъекта экономики руководство предприятия забывает о необходимости создавать задел для собственного развития в перспективе [12]. Никто, как правило, не проводит анализ воздействия внутренних и внешних факторов на свое предприятие и тем более не проводит реинжиниринг бизнес-процессов, не пересматривает организационную структуру и т.д. А следовало бы! Необходимо четко понимать, что явилось предпосылкой бедственного положения хозяйствующего субъекта на сегодняшний день, влияние каких факторов нужно устранить, чтобы выйти на новый виток развития, а не скатиться в пропасть [13].

Реализация организационно-экономического механизма антикризисного управления должна проходить в рамках выполнения ряда задач:

-

1. Предвидение кризиса и подготовка к нему (анализ, диагностика).

-

2. Следование утвержденной стратегии развития и внесение в нее корректив в соответствии с текущей рыночной ситуацией.

-

3. Измерение ресурсного потенциала предприятия и оценка его соответствия требованиям среды.

-

4. Контроллинг всего управленческого процесса.

-

5. Постоянная оценка эффективности существующего организационно-экономического механизма антикризисного управления.

Для построения модели необходимо провести анализ современного состояния дел, выявить проблемы, сдерживающие развитие предприятия [15], оценить эффективность существующего механизма антикризисного управления.

Авторами проведен комплексный анализ финансово-хозяйственной деятельности и эффективности системы управления предприятия металлургической отрасли, находящегося в Пермском крае – ОАО «Лысьвенский завод эмалированной посуды» (далее – ОАО «ЛЗЭП») – за 2005–2014 гг. По результатам анализа финансово-хозяйственной деятельности был сделан вывод о том, что состояние предприятия уже является рискованным: падает спрос на продукцию, снижаются объемы прибыли, и все это на фоне усиливающейся мировой конкуренции [4]. Например, в 2011 г. чистая прибыль предприятия составила 133 255 тыс. руб., а в 2013 г. только 19166 тыс. руб. [1]. В ходе анализа были выявлены основные проблемы, влияющие на эффективность организационноэкономического механизма антикризисного управления данным предприятием:

-

- отсутствие системы мониторинга факторов внешней среды и хозяйственной деятельности предприятия;

-

- отсутствие документированной стратегии развития и системы планирования, соответствующих текущей рыночной ситуации, связанной со снижением спроса на продукцию ОАО «ЛЗЭП»;

-

- отсутствие обоснованной сбытовой и маркетинговой стратегии;

-

- высокий износ основных фондов и отсутствие финансирования для их замены; нехватка собственных средств;

-

- отсутствие обоснованной инвестиционной политики;

-

- отсутствие механизма адаптации предприятия (в т.ч. организационной структуры) к изменению условий деятельности;

-

- высокие затраты на управление;

-

- низкая инновационная активность;

-

- отсутствие механизма постоянной диагностики и мониторинга эффективности существующего механизма управления и др.

Кроме того, была проведена оценка эффективности существующего организационно-экономического механизма антикризисного управления с использованием собственной методики, основанной на выделенных автором критериях эффективности [5]. Методика, предложенная автором, учитывает не только критерии эффективности финансовохозяйственной деятельности предприятия (показатели результативности и финансовой эффективности), но и критерии эффективности самой системы управления (показатели устойчивости и адаптивности, рацио- нальности организационной структуры, управляемости и социальной эффективности, эффективности управления и его экономичности; инновативности и инновационной эффективности). Методика позволяет производить балльную оценку эффективности организационно-экономического механизма антикризисного управления, отслеживать эффективность управления в динамике, выявлять слабые звенья в системе управления с целью корректировки данного механизма. Методика содержит около 50 количественных и качественных показателей, объединенных посредством пяти групп критериев эффективности, каждый показатель имеет весовой коэффициент в методике исходя из его значимости, при этом по каждой из пяти групп критериев максимальным значением считается 1. Баллы в текущем периоде при проведении оценки присваиваются показателям исходя из критериальных значений показателей, тенденции их изменения и экспертных оценок, полученных при опросе сотрудников предприятия. Таким образом, может быть рассчитана итоговая оценка эффективности по каждой группе критериев и итоговая оценка эффективности организационно-экономического механизма антикризисного управления. Результаты оценки механизма антикризисного управления ОАО «ЛЗЭП» приведены в табл. 1.

Таблица 1

Итоговая оценка эффективности организационно-экономического механизма антикризисного управления предприятием ОАО «ЛЗЭП» за 2013–2014 гг.

|

№ |

Критерий эффективности |

Максимальное значение |

2013 г. |

2014 г. |

|

I |

Результативность и финансовая эффективность |

1,0 |

0,43 |

0,79 |

|

II |

Устойчивость и адаптивность |

1,0 |

0,736 |

0,934 |

|

III |

Инновативность и инновационная эффективность |

1,0 |

0,85 |

0,80 |

|

IV |

Рациональность организационной структуры, управляемость и социальная эффективность |

1,0 |

0,78 |

0,99 |

|

V |

Эффективность управления и его экономичность |

1,0 |

0,425 |

0,75 |

|

Итоговая оценка эффективности организационно-экономического механизма антикризисного управления (ОЭМ АУ ) |

5,0 |

3,221 |

4,264 |

Для оценки эффективности организационно-экономического механизма антикризисного управления предприятием была составлена оценоч- ная шкала с несколькими классификационными группами, характеризующими степень эффективности указанного механизма (табл. 2).

Таблица 2

Классификационные группы для оценки уровня эффективности организационно-экономического механизма антикризисного управления предприятием по итогам суммирования баллов, полученных при анализе пяти групп критериев эффективности

|

Итоговая оценка эффективности организационно-экономического механизма антикризисного управления (ОЭМАУ) |

Характеристика эффективности организационноэкономического механизма антикризисного управления |

|

0 – 2,50 |

Неэффективный |

|

2,51 – 3,50 |

Малоэффективный |

|

3,51 – 4,50 |

Эффективный |

|

4,51 – 5,0 |

Высокоэффективный |

В 2013 г. существующий на предприятии механизм антикризисного управления можно характеризовать как малоэффективный, так как итоговая оценка составила 3,221. Имеется существенный дисбаланс в системе антикризисного управления предприятием. Низкими баллами оцениваются финансовая эффективность (0,43 из 1) и экономичность системы управления предприятием (0,425 из 1).

На основании исследований, проведенных авторами, были выделены основные направления концепции совершенствования организационно- экономического механизма антикризисного управления в сложных условиях трансформации экономических отношений и повсеместных банкротств предприятий (приведем пример: в Арбитражный суд Пермского края в 2014 г. поступило 579 заявлений по делам о несостоятельности, что на 8,4% больше чем в 2013 г. (534 заявления) [14]). Постоянное применение данного перечня мер позволит реализовать модель антикризисного управления предприятием, способную обеспечить улучшение показателей деятельности предприятий [17].

-

1. Проведение предикативного (прогностического) анализа внешней и внутренней среды на предмет наличия предпосылок для возникновения кризисных ситуаций. При реализации механизма антикризисного управления предприятию стоит своевременно отслеживать и реагировать на изменения во внешней среде. Внутренние факторы, оказывающие непосредственное влияние на предприятие, поддаются контролю и могут быть учтены при выработке антикризисных стратегий [5]. Важно не только выявить факторы, оказывающие влияние на деятельность предприятия, но и спроектировать дальнейшее развитие событий. Поэтому авторы настаивают на том, что анализ факторов влияния во внешней и внутренней среде предприятия должен иметь прогностический характер.

-

2. Осуществление превентивной, глобальной диагностики показателей финансовохозяйственной деятельности предприятия и показателей эффективности. На данном этапе необходимо провести комплексный анализ финансовохозяйственной деятельности предприятия, изучить динамику важнейших количественных и качественных показателей, а также оценить эффективность управления предприятием посредством расчета и анализа показателей эффективности управления исследуемым предприятием.

-

3. Приоритетность стратегии созидания и наступательной тактики. В предкризисном состоянии предприятия пытаются сохранить себя как действующий субъект экономики и отдают предпочтение стратегии выживания, в то время как жизнеспособность предприятия будет зависеть от того, насколько эффективно оно сможет использовать факторы кризиса для последующего развития. В этом предприятию способны помочь инновации, которые будут способствовать наращиванию конкурентных преимуществ [2]. В условиях нестабильности внешней среды и всевозрастающей конкуренции инновационная активность хозяйствующего субъекта становится важным фактором конкурентоспособности [3]. Кризис – возможность доказать, что продукция предприятия востребована рынком, а предприятие стремится к устойчивому развитию, несмотря на возникшие проблемы. Важно в кризисной ситуации найти силы и перейти от стратегии выживания к созидательной стратегии, направленной на изменения во всех сферах хозяйственной деятельности с целью выйти на новый качественный уровень развития. Важно и то, что реализуемая стратегия должна быть строго документирована и доведена руководством предприятия до сведения каждого подчиненного. Реализуемая стратегия, по мнению авторов, должна основываться на девяти подсистемах управления:

Диагностика должна иметь комплексный характер и проводиться с заданной периодичностью. В процессе диагностики необходимо оценить внутренние возможности предприятия по предупреждению и преодолению кризисов.

-

1. Менеджмент инноваций.

-

2. Материально-техническое обеспечение.

-

3. Активная маркетинговая политика.

-

4. Производственный менеджмент.

-

5. Управление персоналом и мотивирование.

-

6. Сбыт выпускаемой продукции.

-

7. Послепродажное обслуживание.

-

8 Финансово-экономический менеджмент.

-

9. Антикризисная инвестиционная политика.

Менеджмент инноваций возглавляет этот перечень. По мнению Й. Шумпетера, основой экономического роста являются нововведения. В соответствии с разработанной им классификацией нововведения представляют собой:

-

- запуск в производство нового продукта либо улучшение качества товаров из ассортимента продукции предприятия;

-

- освоение нового рынка сбыта, на котором продукция предприятия еще никогда не была представлена;

-

- использование нового источника сырья;

-

- внедрение нового способа производства, основанного на достижениях научного прогресса;

-

- проведение реорганизации [20].

По мнению авторов, выводы Й. Шумпетера о роли инноваций в процессе экономического развития предприятия на сегодняшний день не потеряли свой актуальности.

Кроме того, предлагаемые в литературе механизмы антикризисного управления не учитывают трех важных составляющих менеджмента, оказывающих непосредственное влияние на общую эффективность хозяйственной деятельности предприятия и входящих в состав ключевых бизнес-процессов антикризисного управления:

-

- менеджмент материально-технического обеспечения;

-

- управление сбытом выпускаемой продукции;

-

- управление послепродажным или сервисным обслуживанием.

-

4. Необходимость оценки ресурсного потенциала. Предприятие рассматривается как система ресурсов, которые взаимодействуют между собой и обеспечивают достижение определенных результатов и целей деятельности предприятия. Каждое предприятие в своей хозяйственной деятельности использует различные виды ресурсов. Предлагается поделить их на четыре большие группы:

Эти составляющие управления занимают важное место как в системе регулярного управления, так и в системе антикризисного менеджмента, поскольку грамотное материально-техническое обеспечение является основой качественного совершенствования выпускаемых продуктов. Управление сбытом позволяет, например, выстраивать долгосрочные торговые отношения, а от качества послепродажного обслуживания зависит репутация компании, которая формируется путем диалога между реальными и потенциальными потребителями.

-

- основной капитал;

-

- оборотный капитал;

-

- человеческий капитал;

-

- информационный капитал.

Каждый из данных видов ресурсов представляет собой совокупность возможностей для достижения стратегических целей деятельности предприятия. При наиболее эффективном использовании имеющихся в распоряжении предприятия ресурсов они составляют его ресурсный потенциал. Оценивая ресурсный потенциал в процессе реализации механизма антикризисного управления, необходимо обратить внимание на такие параметры:

-

- достаточность ресурсов для решения поставленных задач;

-

- гибкость и адаптивность ресурсного потенциала;

-

- перспективность ресурсного потенциала.

-

5. Соответствие организационной структуры новым требованиям среды. В нелегкое для предприятия время становится особенно важным модернизировать организационную структуру и привести ее в соответствие новой избранной стратегии. Часто бывает так, что без сокращения персонала обойтись сложно. Однако руководству предприятия стоит приложить все усилия, чтобы сохранить рабочие места для сотрудников предприятия. Важно заново определить круг прав и обязанностей каждого конкретного сотрудника. Понимание и принятие работниками новой управленческой стратегии является ключом к успешной деятельности всего предприятия.

-

6. Применение метода контроллинга как инструмента целеориентированного управления. Контроллинг - отслеживание управленческого процесса с целью помощи и корректировки курса. Контроллинг рассматривается как инструмент управления организацией, направленный на координацию работы всех подсистем менеджмента и контроля над их эффективностью [10]. Контроллинг становится неотъемлемой частью системы антикризисного

-

7. Достижение эффективности механизма антикризисного управления. Авторы настаивают на том, что реализация механизма антикризисного управления предприятием невозможна без применения методики оценки его эффективности [16]. Каким бы совершенным ни был реализуемый механизм управления, скорость изменений во внешней среде заставляет предприятие постоянно корректировать свою деятельность и методы управления ею. Оценка эффективности механизма антикризисного управления может осуществляться по единой методике, предложенной автором статьи, с использованием вышеупомянутых критериев оценки эффективности:

Ресурсный потенциал является ограничивающим фактором для проведения мер антикризисного управления. Важной проблемой для отечественных предприятий является высокая степень износа основных фондов и отсутствие финансирования для их замены. Высокий дефицит денежных средств усугубляется низким уровнем кредитоспособности хозяйствующих субъектов вследствие роста процентных ставок и отсутствия мер государственной поддержки и законодательного регулирования. Высокий монополизм российской экономики, невозможность получения государственных заказов для предприятий малых городов, отсутствие государственных программ ставят данные предприятия в зависимость от заемного капитала. Что, в свою очередь, часто приводит к кризису неплатежей и возбуждению дел о банкротстве.

управления предприятиями, связанной с реализацией финансово-экономической функции в менеджменте для принятия оперативных и стратегических управленческих решений.

-

- результативность и финансовая эффективность;

-

- устойчивость и адаптивность;

-

- инновативность и инновационная эффективность;

-

- рациональность организационной структуры, управляемость и социальная эффективность;

-

- эффективность управления и его экономичность [5].

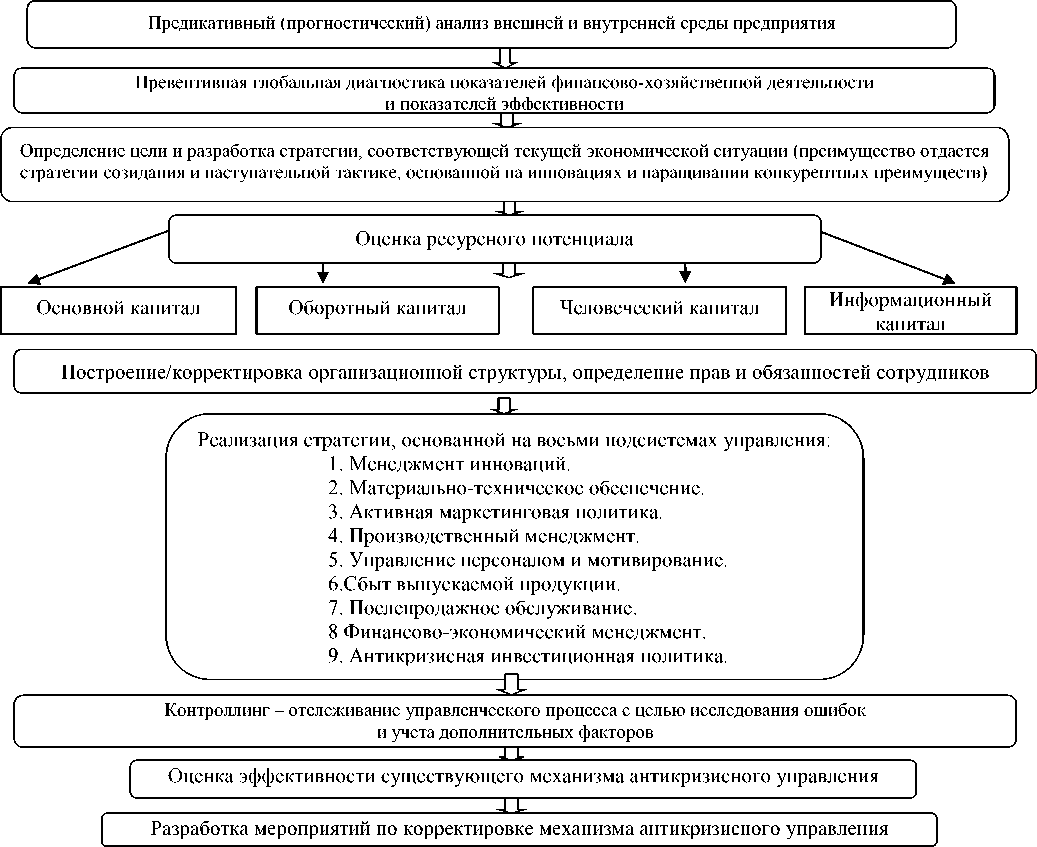

На основании концептуальных положений по совершенствованию организационно-экономического механизма антикризисного управления предлагается использовать процессную модель организационно-экономического механизма антикризисного управления на предприятии, которая состоит из 9 блоков (рисунок).

Процессная модель организационно-экономического механизма содержит качественно новые компоненты, такие как оценка ресурсного потенциала, корректировка организационной структуры, контроллинг, оценка эффективности и корректировка существующего механизма антикризисного управления. Также введен ряд существенных подсистем управления - менеджмент инноваций, управление материально-техническим обеспечением, управление сбытом, управление послепродажным обслуживанием. Такая структура модели позволяет адаптировать организационно-экономический механизм антикризисного управления к динамичным условиям среды, повышая эффективность системы управления и финансово-хозяйственной деятельности предприятия.

Процессная модель организационноэкономического механизма антикризисного управления содержит поэтапный план реализации указанного механизма на предприятии.

Процессная модель организационно-экономического механизма антикризисного управления предприятием

По итогам внедрения организационноэкономического механизма антикризисного управления на исследуемое предприятие ОАО «ЛЗЭП» был проведен мониторинг эффективности разработанного механизма. По итогам 2014 г. осуществлена оценка эффективности механизма антикризисного управления по авторской методике с вычислением итоговой балльной оценки эффективности, которая составила 4,264, что говорит о повышении эффективности механизма антикризисного управления и улучшении состояния предприятия по итогам года.

За счет внедрения на предприятии мер по корректировке механизма антикризисного управления, а также благодаря обоснованной политике руководства были получены следующие положительные результаты в рассматриваемом периоде:

-

- объем производства на предприятии вырос на 8%;

-

- предприятие вышло на новые рынки экспорта – в Прибалтику, в Иран; в планах – Восточная и Южная Европа;

-

- запушен сайт фирменной посуды «Elros» и интернет-магазин;

-

- чистая прибыль выросла в три раза и составила 72 071 тыс. руб.;

-

- рентабельность продаж составила 5,6% (по сравнению с 1,5% в 2013 г.);

-

- рейтинговое число предприятия достигает значения 1,908;

-

- среднемесячная заработная плата персонала предприятия составила 18 854 руб.; рост средней заработной платы составил 11,9 %.;

-

- ЛЗЭП является ведущим российским производителем эмалированной посуды, занимая порядка 22% рынка (суммарная доля продаж отечественных производителей составляет 68%) [1].

Предприятие является единственным в России производителем собственной стеклоэмали, занимается разработкой новых деколей-рисунков, выпускает квадратную посуду и сувенирную продукцию по желанию заказчика, появилась новая фирменная посуда премиум-класса торговой марки «Elros». Планируется выпускать чугунную продукцию и заняться нержавеющей посудой.

Реализация представленной в статье модели организационно-экономического механизма антикризисного управления является приоритетной с точки зрения сегодняшней экономической ситуации, поскольку описываемый ею механизм имеет превентивный характер мер, направлен на укрепление позиции предприятия, повышение его конкурентоспособности, что особенно важно в свете вступления России в ВТО и вводимых санкций для российской экономики [7; 19].

Корректировка механизма антикризисного управления должна осуществляться посредством реализации ряда управленческих мер, направленных на постоянное совершенствование антикризисного управления для улучшения адаптации предприятия к высококонкурентной рыночной среде:

-

- мониторинг и оценка показателей эффективности деятельности предприятия в процессе реализации оранизационно-экономического механизма антикризисного управления;

-

- исследование ошибок и отрицательных результатов деятельности;

-

- учет дополнительных факторов и введение новых параметров оценки;

-

- внедрение инноваций в процесс антикризисного управления;

-

- собственно корректировка организационно-экономического механизма антикризисного управления.

Обобщая вышесказанное, можно сделать вывод, что в настоящее время кризисные ситуации на промышленных предприятиях обусловлены отсутствием систем мониторинга и оценки влияния внешних и внутренних факторов на состояние данного предприятия. Чем меньше информации о состоянии среды имеет предприятие, тем больше вероятность воздействия кризисных условий на его деятельность [17]. Именно поэтому при разработке концептуальных положений по совершенствованию организационно-экономического механизма антикризисного управления авторами уделено большое внимание прогностическому анализу среды, превентивной диагностике показателей финансово-хозяйственной деятельности и показателей эффективности деятельности предприятия, а также оценке эффективности уже сформировавшегося механизма антикризисного управления предприятием, базирующегося на исследовании значений критериев эффективности. Применение описанной в статье процессной модели организационно-экономического механизма антикризисного управления позволит вовремя отслеживать неблагоприятные тенденции в деятельности предприятий, сделает кризисный процесс более управляемым и позволит использовать факторы кризиса для качественного развития предприятия.

Список литературы Эффективная модель организационно-экономического механизма антикризисного управления промышленным предприятием

- Бухгалтерская отчетность ОАО «ЛЗЭП» за 2005-2014 годы/Центр раскрытия корпоративной информации: Интерфакс. URL: www.e-disclosure.ru/po rtal/files.aspx?id=4059&type=5 (дата обращения: 23.09.2015)

- Деминг У. Эдвард. Выход из кризиса. Новая парадигма управления людьми, системами и процессами. М.: Альпина Паблишер, 2015. 417 с

- Елохова И.В., Малинина С.Е. Современные проблемы оценки экономической эффективности инновационных проектов//Вестник Пермского университета. Серия: Экономика. 2014. № 3(22). С. 74-82

- Коношенко Л.А. Концептуальная модель экономического механизма антикризисного управления торговой организацией//Проблемы современной экономики. 2011. № 4. С. 146-152

- Корчевой Е. Промышленная политика в условиях ВТО. Трудности только начинаются: Пленарная конференция №6/Московский экономический форум. URL: http://me-forum.ru/media/events/plenary-conference-6/(дата обращения: 23.06.2015)

- Малышев Ю.А. Антикризисное управление/филиал НОУ ВПО «Санкт-Петербургский институт внешнеэкономических связей, экономики и права». Пермь, 2011. 94 с

- Мухина Е.Р. Исследование структурных составляющих системы контроллинга на предприятии//Вестник Пермского университета. Серия: Экономика. 2014. № 4(23). С. 108-117

- Нестеров А.Ю. Оценка эффективности Антикризисного управления предприятиями//Теория и практика общественного развития. 2011. №8. C. 302-306

- Никулина Т.Н. Формирование механизмов антикризисного управления на основе разработки стратегии развития предприятия в кризисной ситуации//Вестник Астраханского государственного технического университета. 2004. № 3. С. 90-92

- Остапенко Г.Ф. Антикризисное управление. Пермь: Изд-во ПГТУ, 2010. 202 с

- Отчет о работе арбитражного суда Пермского края за 2010-2014 годы//Сайт арбитражного суда Пермского края. URL: http://perm.arbitr.ru/about/work_report (дата обращения: 20.10.2015)

- Пыткин А.Н., Поносова Е.В. Фактор как базовое понятие в управлении развитием в условиях кризиса//Российское предпринимательство. 2011. № 6 (2). С. 66-70

- Пыткин А.Н., Поносова Е.В. Факторы антикризисного управления промышленным предприятием. Екатеринбург: Ин-т экономики Уральского отделения РАН, 2011. 186 с

- Пыткин А.Н., Поносова Е.В. Эффективная модель антикризисного управления промышленным предприятием//Российское предпринимательство. 2013. № 6 (228). С. 114-121

- Становая Т. Готов ли Путин к кризису?//Третий срок Путина. URL: http://slon.ru/russia/gotov _li_putin_k_krizisu_-1167875.xhtml (дата обращения: 21.02.2015)

- Цухло С. Украинский кризис российской промышленности/Институт экономической политики имени Е.Т. Гайдара. URL: http://www.iep.ru/kommentarii/ukrainskii-krizis-rossiiskoi-promyshlennosti.html (дата обращения: 23.06.2015).

- Шумпетер Й.А. Теория экономического развития. М.: Прогресс, 1982. 455 c

- Кондратьева К.В. Состояние конкурентной среды ОАО «ЛЗЭП» в свете последних мировых событий//Теория и практика управления экономикой в условиях ВТО: сб. науч. тр./Пермский филиал ФГБУН Инстиут экономики УрО РАН/под ред. проф. А.Н. Пыткина. Вып. XIV. Пермь: Полиграф Сити, 2014. C. 93-101.

- Кондратьева К.В. Проблемы и критерии оценки эффективности механизма антикризисного управления на промышленных предприятиях//Журнал экономической теории. 2015. № 1. С. 165-169.

- Крушинский А.А. Принципы и инструменты антикризисного управления предприятием в условиях нестабильной экономики//Российский внешне-экономический вестник. 2012. №3. C. 104-108