Эконометрический анализ зависимости темпов экономического роста от уровня неравенства граждан по доходам

Автор: Шимановский Д.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Математические, статистические и инструментальные методы в экономике

Статья в выпуске: 1 т.21, 2026 года.

Бесплатный доступ

Введение. В последние десятилетия вопросу разработки способов стимулирования экономического роста уделяли внимание многие экономисты-теоретики и сотрудники органов государственного управления. Если наличие зависимости между динамикой валового внутреннего продукта и стандартными макроэкономическими факторами производства (численность занятых и объем инвестиций в основной капитал) давно доказано и не вызывает сомнений, то с другими показателями ситуация складывается не так однозначно. Цель. Статистическое обоснование наличия или отсутствия квадратичной и линейной зависимостей между темпом прироста среднедушевого ВРП регионов России и показателями неравенства их жителей по доходам: индексом Джини и коэффициентом фондов. Материалы и методы. Для достижения поставленной цели использованы эконометрические методы на панельных данных. Эмпирической базой исследования послужили данные Росстата по социально-экономическим показателям регионов России за 2006–2022 гг. Результаты. В краткосрочном периоде (длительностью до одного года) увеличение индекса Джини или коэффициента фондов по доходам замедляет прирост среднедушевого ВРП регионов России. В то же время усредненная динамика этих показателей неравенства за три–четыре последних года положительно коррелирует с текущим экономическим ростом. Наличие же квадратичной зависимости между изменением уровня неравенства и темпами экономического роста регионов не подтверждается. Однако при принятии решений в области фискальной политики нельзя руководствоваться лишь показателем роста среднедушевого ВРП. Так, увеличение индекса Джини ведет к ухудшению некоторых показателей качества жизни (например, среднего уровня удовлетворенности граждан России своей жизнью). Выводы. Результаты исследования могут быть интересны сотрудникам органов государственного управления. Переход от ВРП на душу населения к более комплексным социально-экономическим индикаторам и определение их зависимости от уровня социального неравенства является дальнейшим направлением исследований.

Социальное неравенство, экономический рост, индекс Джини, модель с фиксированными эффектами, кросс-корреляция, лаговые переменные в эконометрике

Короткий адрес: https://sciup.org/147253780

IDR: 147253780 | УДК: 330.354, 330.43 | DOI: 10.17072/1994-9960-2026-1-58-77

Econometric analysis of dependence of economic growth rates on income inequality among citizens

Introduction. In recent decades, many theoretical economists and government officials have paid attention to developing the ways to stimulate economic growth. The correlation between the dynamics of gross domestic product and standard macroeconomic factors of production (the number of employees and the volume of investments in fixed assets) has long been proven and is beyond doubt, while the situation is not so clear with some other indicators. The purpose of this study is to provide statistical evidence for quadratic and linear correlations (if any) between the growth rate GRP per capita in the Russian regions and the income inequality indicators of its residents, such as the Gini index and rich/poor income ratio. Materials and methods. To achieve the outlined purpose, econometric methods based on panel data were used. Empirically, the study refers to the data of the Russian Federal State Statistics Service by the 2006–2022 Russian regions’ socio-economic indicators. Results. Higher Gini index or higher rich/poor income ratio in the short-term period (up to one year) slows down the GRP per capita growth in the Russian regions. At the same time, the averaged dynamics of these inequality indicators over the last three or four years are positively correlated with the current economic growth. Meanwhile, no quadratic dependence between the changes in the income inequality level and the economic growth rate of the regions is found. However, fiscal policy decisions should not be solely defined by the growth rate of GRP per capita. For example, higher Gini index decreases certain indicators of living standards (such as the average level of satisfaction with life among the Russian citizens). Conclusions. The results of the undertaken research may be of potential interest to public administration bodies. The transition from GRP per capita to more comprehensive life quality indicators and the identification of their dependence on social inequality is deemed to be a further area of research.

Текст научной статьи Эконометрический анализ зависимости темпов экономического роста от уровня неравенства граждан по доходам

Проблематика социального неравенства в различные времена интересовала многих известных социологов, экономистов, политиков. Не остаются равнодушными к ней и большинство представителей других профессий, деятельность которых никак не связана с научными исследованиями и разработками. Ввиду этого часто вопрос о необходимости снижения или повышения разницы между доходами наиболее богатых и наиболее бедных граждан входит в программы различных политических партий.

Так, большинство представителей либеральных идеологий часто считают наличие существенной разницы между доходами наиболее обеспеченных и наиболее бедных граждан вполне оправданным и в чем-то даже полезным. Вместе с тем многие социал-демократические (и в еще большей мере – коммунистические) партии декларируют свое стремление сделать разброс доходов между представителями высшего и низшего классов не столь существенным.

Экономическая политика органов федеральной власти в России не остается в стороне от этих вопросов. Указ Президента Российской Федерации от 07.05.2024 № 309 «О национальных целях развития Российской Федерации на период до 2030 г. и на перспективу до 2036 г.» 1 содержит целевой показатель, который связан со снижением индекса Джини до 0,33 к 2036 г. (в 2023 г. он составил 0,405).

В связи с этим возникает закономерная задача научного обоснования наличия положительной или отрицательной зависимости между усредненными показателями качества жизни и кратностью превышения доходов наиболее богатых над доходами наиболее бедных. При этом кажется очевидным, что это обоснование должно подтверждаться эмпирически и основываться на строгой научной методологии.

Хотя экономисты-теоретики и представители органов государственной власти многих стран мира все более скептически смотрят на то, что валовой внутренний продукт (ВВП) по паритету покупательской способности на душу населения может являться агрегированным индикатором качества жизни всех граждан какого-либо государства, многие исследователи используют его как приближенную оценку уровня благосостояния населения. Ввиду этого кажется оправданным использовать динамику этого показателя для определения того, в каком направлении изменяется качество жизни большинства граждан (в сторону увеличения или, напротив, снижения).

В связи с этим целью настоящего исследования является обоснование наличия зависимости между динамикой реального ВРП на душу населения регионов России и показателями социального неравенства их жителей (такими как индекс Джини и коэффициент фондов). Были выдвинуты две гипотезы, которые подлежат проверке.

H1 . Между динамикой уровня социального неравенства и скоростью роста ВРП на душу населения регионов России наблюдается линейная зависимость.

H2 . Между динамикой уровня социального неравенства и скоростью роста ВРП на душу населения регионов России наблюдается квадратичная зависимость.

Оригинальность проведенного исследования заключается в том, что эмпирической базой для него послужили панельные данные по регионам России, что позволяет строить модели с фиксированными эффектами, учитывающие особенности экономики каждого субъекта РФ. Это может повысить качество полученных статистических оценок.

Результаты проведенного исследования потенциально могут быть полезны органам государственной власти (экономического блока) для более точного понимания последствий принятия макроэкономических решений.

1. ОБЗОР ЛИТЕРАТУРЫ

Одной из фундаментальных работ, посвященных исследованию вопроса о наличии взаимосвязи между величиной ВВП на душу населения и уровнем дифференциации доходов наиболее бедных и наиболее обеспеченных граждан, является статья С. Кузнеца ( S. Kuznets ), опубликованная в 1955 г. [1]. В этом исследовании вводится концепция кривой Кузнеца, согласно которой зависимость между ВВП на душу населения и степенью дифференциации доходов граждан какой-либо страны имеет вид параболы, ветви которой направлены вниз.

Вместе с тем, перенося результаты исследования [1] на экономику современной России, необходимо прежде всего определить показатель, который объективно оценивал бы степень неравенства в доходах представителей различных классов российского общества. Ряд отечественных исследователей сходится во мнении, что наиболее подходящим для этой цели является коэффициент Джини (см., например, [2]). Кроме того, авторы некоторых статей для оценки уровня дифференциации доходов различных граждан дополнительно к нему используют децильный коэффициент фондов (например, [3]). Некоторые российские исследователи отмечают, что существуют и другие индексы социального неравенства, которые пока не представлены в официальных публикациях Росстата: индекс Тейла, индекс Гувера и др. [4].

Обычно положительный эффект от усиления уровня неравенства для роста ВВП связывают с тем, что концентрация значительной части доходов (порядка 30–40 %) в руках ограниченного круга людей (обычно 10 % от общей численности населения) ведет к повышению нормы сбережения в национальной экономике. Так, Е. В. Балацкий в одной из публикаций построил экономико-математическую модель, согласно которой при выполнении некоторых (достаточно жестких) предпосылок рост неравенства в доходах ведет к увеличению нормы инвестирования [5]. Следовательно, ускоря- ется и рост ВВП. Вместе с тем автор публикации подчеркивает, что в некоторые исторические периоды (при невыполнении исходных предпосылок модели) выведенная им зависимость может не соблюдаться.

Однако ряд исследователей утверждает, что взаимосвязь неравенства и роста ВВП может быть неодинаковой при разных уровнях дифференциации доходов. Некоторые авторы ссылаются на концепцию «избыточного неравенства» (например, [6; 9; 10]), согласно которой до определенного порогового уровня изменение степени дифференциации доходов не оказывает воздействия на рост ВВП. Однако если уровень неравенства становится выше установленного критического значения, его дальнейшее увеличение негативно воздействует на рост ВВП. При этом разница между фактическим значением индекса Джини и его указанной пороговой величиной и получила название «избыточное неравенство».

Ряд авторов сконцентрировал свои исследования на обосновании негативного эффекта от излишне сильного расслоения общества. Например, некоторые ученые указывают на наличие взаимосвязи между уровнем неравенства и динамикой рождаемости, которая хотя и с величиной большого временного лага, но оказывает существенное воздействие на экономический рост страны. Так, А. Ю. Шевяков в одной из своих работ выдвигает тезис о том, что значительное расслоение общества, которое произошло в России в 1990-е гг., привело к тому, что на протяжении длительного периода значительная часть населения (прежде всего молодежь) лишилась возможности приобретать собственное жилье [7]. Этот факт не мог не иметь негативных последствий для демографической ситуации в стране.

При этом сам уровень социального неравенства во многом определяет то, насколько точно динамика валового внутреннего продукта оценивает изменения в качестве жизни населения. В некоторых странах возможна ситуация, когда рост ВВП приводит лишь к повышению качества жизни небольшой группы наиболее обеспеченных граждан [8]. В то же время уровень благосостояния наименее обеспеченных граждан страны при этом варианте экономического роста может оставаться стабильным.

В целом ряд исследователей сходится во мнении, что концепция кривой Кузнеца на данный момент является устаревшей и не подтверждается свежими статистическими данными. Например, в работе коллектива авторов под руководством А. А. Акаева строится модель нелинейной регрессии зависимости ВВП на душу населения стран мира от их индекса Джини [9]. Она не подтверждает выводы С. Кузнеца о наличии квадратичной зависимости между уровнем социального неравенства и величиной ВВП на душу населения. Не подтверждается современными эконометрическими методами эта зависимость и для случая, когда качество жизни оценивается индексом человеческого развития [10].

Тем не менее в некоторых работах можно найти подтверждение наличия зависимости между глубиной социального неравенства и темпом прироста ВВП. Так, в работе М. А. Юревича строится квадратичная регрессионная зависимость темпа прироста ВВП от индекса Джини [11]. В другой коллективной работе эмпирически доказывается, что прирост ВРП регионов России значимо зависит от индекса Джини с величиной лага в два и три года [12]. Результаты исследования [13] позволяют говорить о наличии распределенного воздействия изменения индекса Джини в текущем году на динамику будущего индекса физического объема ВВП с временным горизонтом минимум в шесть лет.

Аналогичную методику для исследования этой зависимости в ряде регионов России использует Е. С. Жердецкая [14]. Результаты показывают, что значимая зависимость между темпом прироста ВРП и изменением индекса Джини наблюдается в большинстве регионов Дальневосточного федерального округа.

Оригинальный подход содержится в работе Д. А. Колоскова и С. А. Прокаева, где в каче- стве одного из факторных признаков для ВВП на душу населения по паритету покупательской способности выступает доля среднего класса [15]. Авторы приходят к выводу, что увеличение доли населения с величиной доходов, близких к медианному, благоприятно воздействует на ВВП страны.

В отличие от предыдущих исследователей, изучающих вопрос взаимосвязи уровня социального неравенства и темпов экономического роста, Е. Д. Кормишкин и В. А. Горин в качестве метода выявления зависимости используют кластерный анализ, а не регрессионные зависимости [16]. В результате авторы приходят к выводу, что она наблюдается лишь для регионов России с низким ВРП на душу населения.

Не обходят стороной вопрос воздействия уровня социального неравенства на экономический рост различных стран и территорий и зарубежные авторы. Например, в работе турецкого исследователя С. Г. Топуза ( S. G. Topuz ) с помощью регрессионных методов на основе панельных данных показано наличие отрицательного воздействия индекса Джини на уровень инновационной активности [17]. Снижение количества инноваций однозначно приведет к замедлению роста ВВП. Этот вывод подтверждается другим исследованием, выполненным международной группой ученых под руководством М. Балсирала ( M. Balcilar ) [18]. В этой работе приводится обоснование наличия отрицательного воздействия увеличения индекса Джини на величину прироста ВВП на одного взрослого жителя по паритету покупательской способности.

К схожим результатам приходит и коллектив авторов из Вьетнама [19]. В их работе обосновывается наличие эффекта замедления экономического роста в следующем году от увеличения коэффициента Джини в текущем в странах со средним уровнем дохода.

Под другим углом исследуемый вопрос рассматривается в работе американского ученого У. Панизза (U. Panizza) [20]. В ней применен оригинальный эконометрический подход, суть которого заключается в том, что в качестве зависимой переменной выступает не ежегодный прирост ВВП страны, а совокупное его изменение за 10, 20 и 30 лет. В результате проведенного исследования автор делает вывод, что увеличение уровня социального неравенства негативно воздействует на рост ВВП в долгосрочной перспективе (более 10 лет).

В чем-то схожий эконометрический анализ проведен в работе итальянского исследователя Ф. Чиньяно (переведена на русский А. Г. Сахаровым) [21]. Автором построены регрессионные модели зависимости логарифма роста ВВП на душу населения за последние пять лет от логарифма начального уровня индекса Джини в странах ОЭСР за период с 1970 по 2010 г. Все временные ряды в этих моделях имели пятилетнюю динамику. В результате Ф. Чиньяно делает вывод о негативном воздействии увеличения уровня доходного неравенства граждан на рост ВВП на душу населения в этих странах.

В статье швейцарского исследователя К. На-гуиб ( C. Naguib ) строится факторная модель роста ВВП на душу населения различных стран мира, одним из факторов которой является коэффициент Джини населения по величине личных финансовых активов [22]. Особенностью этой научной работы является то, что социальное неравенство в ней оценивается не по разбросу уровня доходов различных граждан, а по разбросу величины их финансовых активов. В результате исследования автор делает вывод, что рост неравенства домашних хозяйств по величине накопленного богатства незначительно ускоряет рост ВВП лишь в некоторых странах мира.

Вместе с тем некоторые авторы отмечают, что зависимость темпов экономического роста от степени неравенства населения по доходам неоднозначна и ее тип может измениться при трансформации сложившейся институциональной среды. Например, в работе тунисских исследователей Н. Ф. Вахиба (N. F. Wahiba) и М. Е. Вериемми (M. E. Weriemmi) указанная взаимосвязь рассматривается на длительном временном промежутке, во время которого происходила либерализация экономики Туниса [23]. В результате исследования авторы приходят к выводу, что еще во второй половине 1980-х гг., когда доля государства в ВВП этой страны была высокой, наблюдалась положительная зависимость темпов прироста ВВП от значения индекса Джини по доходам. Но к концу 2000-х гг., когда экономика Туниса уже была значительно либерализирована, тип зависимости сменился на обратную.

Влияние институциональной среды на вид зависимости темпа прироста ВВП от индекса Джини рассмотрено также в работе коллектива американских авторов под руководством Ф. Фаваза ( F. Fawaz ) [24]. Согласно математическим моделям, которые были построены авторами, для стран с высоким уровнем ВВП на душу населения наблюдается положительная зависимость темпа прироста реального ВВП от увеличения индекса Джини. В то же время для стран с низким значением ВВП на душу населения эта зависимость трансформируется в обратную.

В целом, анализируя приведенные источники, можно констатировать, что многие авторы признают наличие зависимости между темпами прироста ВВП и величиной индекса Джини (как по доходам, так и по величине личных финансовых активов). В эконометрических моделях уровень социального неравенства чаще всего воздействует на скорость роста ВВП с распределенным лагом длиной от одного до шести лет.

Однако в научной литературе отсутствует единое мнение относительно формы этой функциональной зависимости. Некоторые авторы говорят о квадратичной зависимости; другие – о линейной; третьи же приходят к выводу, что индекс Джини значимо влияет на скорость экономического роста лишь в диапазоне высоких значений. В связи с этим кажется обоснованным проведение дальнейших исследований, которые использовали бы опыт предыдущих авторов и были направлены на формирование единой экономической концепции.

2. МЕТОДИКА ИССЛЕДОВАНИЯ 2.1. Данные и их предварительный анализ

Для проведения исследования использована выборка, составленная на основе данных, публикуемых Росстатом в свободном доступе 1 . В выборку вошли панельные данные по 79 регионам РФ за период с 2006 по 2022 г. Первоначальный объем выборки составил 1343 наблюдения. В дальнейшем он был уменьшен ввиду удаления выбросов и перехода к лаго-вым значениям переменных. Как отмечает Б. А. Гершман в обзорном труде по проблематике взаимосвязи между темпами экономического роста и степенью социального неравенства, в работах зарубежных авторов эконометрические методы на основе панельных данных применялись довольно часто [25, с. 107].

В качестве первого приближения для зависимой переменной был использован объем валового регионального продукта. В качестве же объясняющих переменных использованы в том числе такие стандартные факторы экономического роста, как численность занятых и объем инвестиций в основной капитал, которые следуют из стандартной формы производственной функции Кобба–Дугласа. К этим стандартным факторам добавлен показатель уровня социального неравенства (индекс Джини или коэффициент фондов в зависимости от конкретной эконометрической модели). В дополнение к этим показателям в качестве возможных факторов скорости роста ВРП применены такие индикаторы совокупного спроса, как индекс потребительских цен и реальные располагаемые доходы населения.

Однако для того, чтобы объясняемая переменная оценивала качество жизни, объем ВВП был приведен на душу населения соответствующего года. Аналогично объем инвес- тиций в основной капитал представлен на душу населения, численность занятых переведена в долю занятых в общей численности населения. Чтобы все переменные модели измерялись в одних единицах (проценты), для ВВП и объема инвестиций на душу населения были вычислены темпы прироста.

Таким образом, в самом общем виде рассматриваемую регрессионную зависимость можно представить как

Growth_GRPi,t= f(Supply_factors, unbalancei,t, demand_ factors), где Growth_GRPi,t – темп прироста ВРП на душу населения в i-м регионе в период t; Supply_ factors = (Investi,t; Labeli,t) – вектор факторов совокупного предложения (темп прироста инвестиций в основной капитал и темп прироста доли занятого населения в i-м регионе в период t); unbalancei,t – уровень социального неравенства в i-м регионе в период t (индекс Джини или коэффициент фондов); demand_ factors = (CPIi,t; Incomei,t) – вектор факторов совокупного спроса (индекс потребительских цен и темп прироста реальных располагаемых денежных доходы на душу населения в i-м регионе в период t).

При выборе конкретной функциональной формы зависимости на основе обзора литературы принято решение рассматривать два варианта:

-

1) линейную форму зависимости по всем переменным;

-

2) квадратичную зависимость по показателю социального неравенства и линейную зависимость по другим переменным.

Например, для индекса Джини по доходам в качестве индикатора глубины социального неравенства и линейной зависимости по всем переменным модель множественной регрессии будет выглядеть следующим образом:

GRP _ growth i t = a 0 + a 1 x Invest i t +

+ a 2 x Label i , t + a 3 x Dj i , t + (2)

+ a x CPI + a,- x Income + £ , , ,, где Dji,t – индекс Джини в i-м регионе в период t; εi,t – случайное возмущение.

Квадратичная же форма модели для индекса Джини будет иметь следующий вид:

GRP _ growth i t = a 0 + a 1 x Invest i t +

+ a, x Label ,+ a. x Dj. ,+ a. x Dj 2. + (3)

2 i , t 3 i , t 4 i , t

+ a 5 x CPI i t + a 6 x Income i t + £ it .

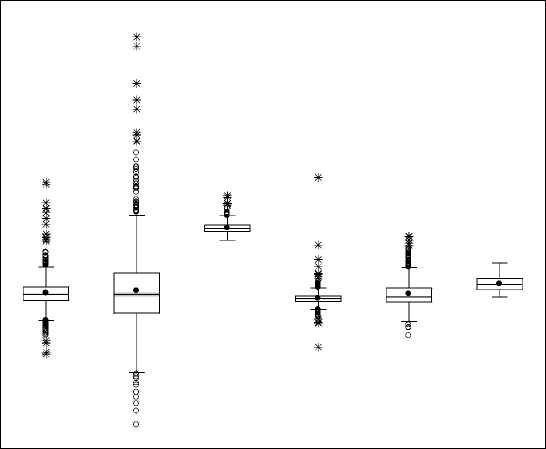

В табл. 1 приведены основные описательные статистики используемых переменных. Как видно из приведенных в таблице данных, наибольшей изменчивостью (в смысле коэффициента вариации) обладает динамика реальных располагаемых доходов. В то же время темпы прироста инвестиций и ВРП характеризуются весьма существенным размахом выборки, что может говорить о наличии выбросов. В связи с этим были построены ящичковые диаграммы ( boxplots ) для каждой из исследуемых переменных (рис. 1).

Табл. 1. Описательные статистики переменных модели

Table 1. Descriptive statistics of model’s variables

|

Числовая характеристика |

Invest |

Label |

Dj |

CPI |

Income |

GRP_growth |

|

Среднее, % |

4,37 |

0,34 |

38,13 |

8,09 |

2,67 |

3,18 |

|

Среднеквадратичное отклонение, % |

0,21 |

0,03 |

0,03 |

0,37 |

0,69 |

0,08 |

|

Максимум, % |

140,80 |

65,30 |

55,50 |

19,30 |

33,80 |

62,70 |

|

Минимум, % |

–67,70 |

–25,80 |

31,50 |

1,12 |

–19,70 |

–29,50 |

|

Размах выборки, % |

208,50 |

91,10 |

24,00 |

18,18 |

53,50 |

92,20 |

|

Коэффициент вариации |

0,05 |

0,09 |

0,0008 |

0,05 |

0,26 |

0,025 |

|

Источник : расчеты автора. Source : calculated by the author. |

||||||

1,6

1,2

0,8

0,4

0,0

–0,4

–0,8

GDP _ Invest _ Jini Label _ Income _ CPI

Growth Growth Growth Growth

Источник : составлено автором. Source : compiled by the author.

Рис. 1. Ящичковые диаграммы ( boxplots ) для исходных данных

Fig. 1. Boxplots for input data

Как видно на рис. 1, в исходных данных присутствует значительное количество выбросов (в особенности это заметно по переменным «темп прироста ВРП на душу населения» и «темп прироста инвестиций на душу населения»).

При более детальном анализе первичных данных выясняется, что одной из причин образования выбросов является перерегистрация юридического адреса некоторых российских компаний. Например, в 2021 г. можно наблюдать аномально высокий реальный рост среднедушевого ВРП г. Санкт-Петербурга – на 48,49 %. Его причиной может быть перерегистрация юридического адреса в г. Санкт-Петербурге головной компании крупнейшего российского холдинга «Газпром». Однако в рассматриваемом случае столь высокое значение данного показателя для г. Санкт-Петербурга не говорит о существенном экономическом росте в этом регионе. Поэтому принято решение исключить выбросы из исходных данных и строить эконометрические модели на очищенной от аномальных значений выборке.

Всего исключено 83 наблюдения по ВРП (6,1 % данных от всей выборки), 76 наблюдений по доле занятого населения (5,4 % данных), 16 наблюдений по индексу Джини (0,96 % данных), 64 наблюдения по реальным располагаемым доходам на душу населения (4,8 % данных) и 129 наблюдений по инвестициям в основной капитал (9,8 % данных). После удаления всех выбросов объем выборки составил 1028 наблюдений (76,54 % от всех данных). Однако ввиду того, что в некоторых эконометрических моделях участвовали все переменные, в них объем выборки может составлять больше 1028 наблюдений.

Далее для проверки возможного присутствия мультиколлинеарности в будущих эконометрических моделях вычислена корреляционная матрица между имеющимися переменными. Результаты вычислений показаны в табл. 2. Проведя анализ данных, представленных в табл. 2, можно заметить, что наблюдается довольно сильная корреляционная зависимость между динамикой индекса реальных располагаемых доходов населения и динамикой индекса потребительских цен. Коэффициент корреляции между этими переменными наибольший среди коэффициентов между объясняющими переменными и равен 0,27. При проверке p на значимость его значение по критерию Стьюдента близко к 0.

Увеличение уровня инфляции положительно влияет на скорость роста реальных располагаемых доходов населения. Такую ситуацию можно объяснить тем, что оба этих показателя растут во время так называемого перегрева экономики. Если при построении математической модели t -статистики для некоторых переменных окажутся аномально высокими, это может указывать на необходимость исключения одной из этих двух переменных из уравнения регрессии. Так как динамика реальных располагаемых доходов сильнее, чем индекс потребительских цен, коррелирует с динамикой ВРП, то более целесообразным будет оставить в модели эту переменную.

Таким образом, проведя предварительный анализ данных, можно приступать к построению самих регрессионных зависимостей.

Табл. 2. Корреляционная матрица между переменными (после удаления выбросов)

Table 2. Correlational matrix for variables (with outliers removed)

|

Переменная |

GRP_growth |

Label |

Dj |

Income |

CPI |

Invest |

|

GRP_growth |

1,00 |

– |

– |

– |

– |

– |

|

Label |

0,07 |

1,00 |

– |

– |

– |

– |

|

Dj |

0,05 |

0,04 |

1,00 |

– |

– |

– |

|

Income |

0,25 |

0,14 |

0,23 |

1,00 |

— |

— |

|

CPI |

0,05 |

0,09 |

0,08 |

0,27 |

1,00 |

|

|

Invest |

–0,03 |

–0,03 |

0,12 |

–0,15 |

–0,11 |

1,00 |

|

Источник : расчеты автора. Source : calculated by the author. |

||||||

2.2. Построение эконометрических моделей

Как было сказано, исходная выборка статистических наблюдений представляет собой панельные данные. Из нее были предварительно удалены выбросы и исключена переменная «индекс потребительских цен». Ввиду панельной структуры данных рассматривались три варианта эконометрических моделей: пул ( pooled -модель), с фиксированными эффектами по регионам ( FE по регионам) и фиксированными эффектами по периодам ( FE по периодам). Все варианты регрессионных моделей рассмотрены с двумя вариантами набора объясняющих переменных. Первый вариант включал индекс Джини в качестве показателя уровня социального неравенства. Второй вариант основывался на коэффициенте фондов как оценке уровня разброса различных домашних хозяйств по уровню доходов. Использовались также две различные формы функциональной зависимости прироста ВРП от показателя уровня социального неравенства: линейная и квадратичная.

Прежде чем перейти к описанию построенных моделей, необходимо представить результат проверки на стационарность всех переменных, которые потенциально могут участвовать в итоговом варианте наилучшей регрессионной зависимости. Для этого был использован тест Левина–Лина–Чу. Он основывается на ну- левой гипотезе о том, что все кросс-секции панели имеют единичный корень. Альтернативной гипотезой является то, что все временные ряды панели стационарны (подробнее см. [26]). Результаты проверки рассматриваемых переменных на наличие стационарности при помощи этого теста представлены в табл. 3. В ней переменная fonds означает коэффициент фондов по доходам населения (раз). Как видно из данных табл. 3, индекс Джини и коэффициент фондов не являются стационарными переменными. При этом при переходе к их первым разностям и применении аналогичного теста можно говорить о том, что обе переменные становятся стационарными. Ввиду этого во всех эконометрических моделях были использованы их первые разности.

Таким образом, после проведения предварительного анализа данных можно перейти к описанию результатов оценки неизвестных параметров всех регрессионных моделей. Для случая с индексом Джини они представлены в табл. 4. При этом попытки включения в модель лаговых значений для инвестиций в основной капитал показали их незначимость. Данные табл. 4 показывают, что гипотеза о наличии квадратичной зависимости между изменением индекса Джини и скоростью роста ВРП не подтверждается. Во всех вариациях этой модели переменные, отражающие изменение индекса Джини в квадрате, оказываются незначимыми по критерию Стьюдента.

Табл. 3. Проверка на стационарность переменных модели (после удаления выбросов)

Table 3. Stationarity check for model’s variables (with outliers removed)

|

Переменная |

Вариант теста |

p -value по результатам теста |

Итоговый вывод |

|

GRP_growth |

Без тренда с константой |

0,00 |

Все временные ряды панели стационарны |

|

Label |

Без тренда с константой |

0,00 |

Все временные ряды панели стационарны |

|

Dj |

Без тренда с константой |

0,96 |

Все временные ряды панели нестационарны |

|

Fonds |

Без тренда с константой |

0,35 |

Все временные ряды панели нестационарны |

|

Income |

Без тренда с константой |

0,00 |

Все временные ряды панели стационарны |

|

Invest |

Без тренда с константой |

0,00 |

Все временные ряды панели стационарны |

|

Источник : расчеты автора. Source : calculated by the author. |

|||

Табл. 4. Оценки неизвестных параметров регрессионных моделей, в которых участвует индекс Джини (после удаления выбросов)

Table 4. Analysis of unknown parameters in regression models with Gini index (with outliers removed)

|

Переменная / критерий качества |

Pooled |

FE по регионам |

FE по периодам |

С двунаправленными FE |

|

Квадратичная зависимость |

||||

|

Label |

0,19*** (0,07) |

0,18** (0,08) |

0,15* (0,08) |

0,14* (0,08) |

|

∆ Dj |

–0,83*** (0,27) |

–0,91*** (0,29) |

–0,73** (0,32) |

–0,77** (0,35) |

|

(∆ Dj )2 |

10,47 (15,93) |

8,78 (16,78) |

14,27 (15,93) |

12,31 (16,84) |

|

Income |

0,19*** (0,03) |

0,21*** (0,04) |

0,12** (0,05) |

0,11* (0,05) |

|

Invest |

0,08*** (0,01) |

0,08*** (0,01) |

0,07*** (0,01) |

0,07*** (0,01) |

|

Const |

1,87*** (0,17) |

1,83*** (0,18) |

1,93*** (0,18) |

1,96*** (0,19) |

|

p-value для F-statistics |

0,00 |

0,00 |

0,00 |

0,00 |

|

DW |

2,01 |

2,11 |

2,03 |

2,14 |

|

Объем выборки, наблюдений |

1 051 |

|||

|

Линейная зависимость |

||||

|

Label |

0,19*** (0,07) |

0,18** (0,08) |

0,16** (0,08) |

0,14* (0,08) |

|

∆ Dj |

–0,91*** (0,26) |

–0,95*** (0,27) |

–0,82*** (0,31) |

–0,82*** (0,32) |

|

Income |

0,21*** (0,04) |

0,21*** (0,04) |

0,13** (0,05) |

0,11** (0,05) |

|

Invest |

0,08*** (0,01) |

0,08*** (0,01) |

0,07*** (0,01) |

0,07*** (0,01) |

|

Const |

1,87*** (0,17) |

1,87*** (0,17) |

1,99*** (0,17) |

2,01*** (0,17) |

|

p-value для F-statistics |

0,00 |

0,01 |

0,00 |

0,00 |

|

DW |

2,01 |

2,08 |

2,03 |

2,13 |

|

Объем выборки, наблюдений |

1 051 |

|||

|

Источник : расчеты автора. Source : calculated by the author. Примечания : 1) в скобках указаны стандартные отклонения соответствующих параметров; 2) * – 10 %-й, ** – 5 %-й, *** – 1 %-й уровень значимости параметра соответственно. Notes: 1) bracketed figures show typical deviations in respective parameters; 2) * – 10 %, ** – 5 %, *** – 1 % significance point of a parameter respectively. |

||||

Аналогичный анализ был проведен для регрессионных моделей, в которых вместо индекса Джини участвует коэффициент фондов. Оценки неизвестных параметров этих уравнений представлены в табл. 5. Аналогично слу- чаю с индексом Джини включение в модель лаговых переменных для инвестиций показало, что эти переменные не являются значимыми по критерию Стьюдента.

Как видно из данных табл. 5, для коэффициента фондов гипотеза о квадратичной зависимости не подтверждается, как и для слу- чая с коэффициентом Джини. Изменение коэффициента фондов в квадрате оказывается незначимым по критерию Стьюдента. Таким образом, при дальнейшем анализе исследуемой взаимосвязи использовать регрессионные модели с квадратичной формой зависимости представляется нецелесообразным.

Табл. 5. Оценки неизвестных параметров регрессионных моделей, в которых участвует коэффициент фондов (после удаления выбросов)

Table 5. Analysis of unknown parameters in regression models with rich/poor income ratio (with outliers removed)

|

Переменная / критерий качества |

Pooled |

FE по регионам |

FE по периодам |

С двунаправленными FE |

|

Квадратичная зависимость |

||||

|

Label |

0,19*** (0,07) |

0,17** (0,08) |

0,15* (0,08) |

0,13 (0,08) |

|

∆ fonds |

–0,01*** (0,003) |

–0,01*** (0,003) |

–0,01*** (0,003) |

–0,01*** (0,004) |

|

(∆ fonds )2 |

0,001 (0,002) |

0,008 (0,02) |

0,009 (0,03) |

0,0005 (0,002) |

|

Income |

0,21*** (0,03) |

0,21*** (0,05) |

0,14*** (0,05) |

0,31** (0,059) |

|

Invest |

0,08*** (0,01) |

0,08*** (0,01) |

0,08*** (0,01) |

0,07*** (0,01) |

|

Const |

1,81*** (0,17) |

1,81*** (0,17) |

1,93*** (0,18) |

1,96*** (0,19) |

|

p-value для F-statistics |

0,00 |

0,00 |

0,00 |

0,00 |

|

DW |

2,00 |

2,11 |

2,02 |

2,13 |

|

Объем выборки, наблюдений |

1037 |

|||

|

Линейная зависимость |

||||

|

Label |

0,19*** (0,07) |

0,17** (0,08) |

0,16** (0,08) |

0,17** (0,08) |

|

∆ fonds |

–0,01*** (0,003) |

–0,01*** (0,003) |

–0,01*** (0,003) |

–0,01*** (0,003) |

|

Income |

0,21*** (0,03) |

0,22*** (0,03) |

0,14*** (0,05) |

0,002*** (0,0004) |

|

Invest |

0,08*** (0,01) |

0,08*** (0,01) |

0,07*** (0,01) |

0,08*** (0,01) |

|

Const |

1,86*** (0,16) |

1,83*** (0,17) |

1,96*** (0,17) |

1,83*** (0,17) |

|

p-value для F-statistics |

0,00 |

0,00 |

0,00 |

0,00 |

|

DW |

2,00 |

2,11 |

2,02 |

2,10 |

|

Объем выборки, наблюдений |

1037 |

|||

|

Источник : расчеты автора. Source : calculated by the author. Примечания : 1) в скобках указаны стандартные отклонения соответствующих параметров; * – 10 %-й, ** – 5 %-й, *** – 1 %-й уровень значимости параметра соответственно. Notes: 1) bracketed figures show typical deviations in respective parameters; * – 10 %, ** – 5 %, *** – 1 % significance point of a parameter respectively. |

||||

Далее был рассмотрен вопрос о наличии зависимости динамики ВРП регионов России от лаговых значений изменения значений коэффициента Джини и коэффициента фондов. Это связано с тем, что, как было написано в первом разделе статьи, ряд авторов отмечает, что изменение уровня социального неравенства в текущем году распределенно влияет на будущие значения ВВП России с горизонтом от двух до шести лет. Для решения этого вопроса были вычислены коэффициенты кросскорреляции между величиной валового регионального продукта и значениями индекса Джини и коэффициента фондов. Результаты вычислений представлены в табл. 6.

Табл. 6. Коэффициенты кросс-корреляции между приростом ВРП на душу населения и показателями социального неравенства

Table 6. Cross correlation ratios between GRP per capita growth and social inequality indicators

|

Величина лага, лет |

Коэффициент кросс-корреляции |

|

|

ВРП и изменение индекса Джинни |

ВРП и изменение коэффициента фондов |

|

|

0 |

0,108* |

0,108* |

|

1 |

–0,05 |

0,18 |

|

2 |

0,07* |

0,08* |

|

3 |

0,08* |

–0,03* |

|

4 |

0,03 |

0,08* |

|

5 |

0,01 |

0,02 |

|

6 |

0,00 |

0,05 |

Источник : расчеты автора. Source : calculated by the author.

Примечание : * – коэффициент корреляции значим по критерию Стьюдента на уровне 5 %. Note: * – correlation ratio is significant at 5 % level by Student criterion.

На основании приведенных в табл. 6 данных можно сделать вывод, что изменение коэффициента Джини значимо коррелирует с динамикой ВРП с величиной лага в два и три года. Изменение коэффициента фондов значимо влияет на темп прироста ВРП с величиной лага в два, три и четыре года. В связи с этим построены различные эконометрические мо- дели, где в качестве факторных признаков выступают среднее значение изменения индекса Джини за три последних года (∆Dj3) и среднее значение изменения коэффициента фондов за четыре последних года (∆fonds4 ). Использование же нескольких лаговых переменных в одной регрессионной модели ведет к проблеме мультиколлинеарности, так как значения этих показателей в последовательные моменты времени хорошо коррелируют друг с другом. В такой ситуации статистики Стьюдента при некоторых переменных получаются завышенными и не показывают их значимость.

Однако обе эти переменные положительно и значимо коррелируют с динамикой реальных располагаемых доходов. Ввиду этого переменная Income исключена из обеих моделей. При первых попытках построения моделей переменная Label оказывалась незначимой, ввиду чего она удалена из дальнейшего анализа. Результаты оценки неизвестных параметров этих уравнений после удаления двух этих переменных отражены в табл. 7.

Как видно из данных, которые представлены в табл. 7, модели пула для обоих показателей оказываются качественными и пригодными для использования. Таким образом, было построено несколько качественных регрессионных моделей, выводы из которых будут описаны в следующем разделе статьи.

3. ОБСУЖДЕНИЕ РЕЗУЛЬТАТОВ

В результате построения эконометрических моделей, которые детально представлены во втором разделе статьи, можно констатировать, что увеличение уровня социального неравенства по доходам приводит к замедлению роста ВРП на душу населения в краткосрочном периоде (длительностью до одного года). В этом плане результаты проведенного исследования подтверждают выводы, сделанные другими авторами [14; 27]. В то же время гипотеза о наличии квадратичной зависимости между скоростью роста среднедушевого

ВРП и изменением уровня социального неравенства не подтверждается (по крайней мере при рассмотрении этого эффекта длиной в один год). Следовательно, принятие экономических мер, направленных на сокращение разницы в доходах между наиболее богатыми и наиболее бедными, ускоряет экономический рост в этот и последующий годы. К таким мерам может относиться увеличение ставок НДФЛ для наиболее обеспеченных граждан и налога на имущество физических лиц [9].

Вместе с тем результаты проведенного исследования говорят о наличии положительного воздействия от увеличения уровня социального неравенства на скорость роста ВРП во временном горизонте в три–четыре года. Иными словами, повышение индекса Джини может замедлить экономический рост в этом году, но ускорить его в последующие два–три года. Причем эффект от ускорения прироста ВРП на душу населения в последующие годы перекрывает эффект от его замедления в текущем периоде. В этом плане результаты работы расходятся с выводами авторов некоторых работ [13].

Полученные выводы могут иметь вполне оправданную логическую интерпретацию.

Табл. 7. Оценки неизвестных параметров для моделей с усредненными значениями показателей социального неравенства

Table 7. Analysis of unknown parameters for the models with the averaged indicators of social inequality

|

Переменная / критерий качества |

Pooled |

FE по регионам |

FE по периодам |

С двунаправленными FE |

|

Модель для коэффициента фондов |

||||

|

0,02** (0,004) |

0,02*** (0,005) |

0,008 (0,006) |

0,008 (0,006) |

|

|

∆ fonds 4 |

||||

|

Invest |

0,05*** (0,01) |

0,05*** (0,01) |

0,05*** (0,01) |

0,05*** (0,01) |

|

Const |

2,33*** (0,17) |

2,23*** (0,18) |

2,21*** (0,18) |

2,21*** (0,18) |

|

p-value для F-statistics |

0,00 |

0,21 |

0,00 |

0,00 |

|

R 2 |

0,04 |

0,11 |

0,11 |

0,11 |

|

DW |

1,91 |

2,04 |

1,94 |

1,95 |

|

Объем выборки, наблюдений |

852 |

|||

|

Модель для индекса Джини |

||||

|

∆ Dj 3 |

1,46*** (0,35) |

1,53*** (0,38) |

0,85* (0,45) |

0,88* (0,52) |

|

Invest |

0,06*** (0,01) |

0,05*** (0,01) |

0,06*** (0,01) |

0,05*** (0,01) |

|

Const |

2,34*** (0,17) |

2,36*** (0,17) |

2,26*** (0,17) |

2,27*** (0,17) |

|

p-value для F-statistics |

0,00 |

0,05 |

0,00 |

0,00 |

|

R 2 |

0,05 |

0,11 |

0,10 |

0,16 |

|

DW |

1,87 |

1,99 |

1,91 |

2,04 |

|

Объем выборки, наблюдений |

944 |

|||

|

Источник : расчеты автора. Source : calculated by the author. Примечания : 1) в скобках указаны стандартные отклонения соответствующих параметров; * – 10 %-й, ** – 5 %-й, *** – 1 %-й уровень значимости параметра соответственно. Notes: 1) bracketed figures show typical deviations in respective parameters; * – 10 %, ** – 5 %, *** – 1 % significance point of a parameter respectively. |

||||

Так, в краткосрочном периоде (до одного года) снижение уровня доходов наименее квалифицированных работников по отношению к наиболее высокооплачиваемым снижает у первых мотивацию к труду, вызывая досаду и неудовлетворенность. Это негативно влияет на производственные процессы и снижает производительность труда представителей низшего класса. В то же время в более долгосрочной перспективе (длительностью три–четыре года) эти изменения ведут к тому, что у представителей низкооплачиваемых профессий появляется больше стимулов к совершенствованию своих профессиональных навыков, освоению более востребованных профессий, более ответственному отношению к труду. Это повышает их производительность труда, а значит, ускоряет рост ВРП на одного жителя.

Если говорить о гипотезе наличия квадратичной зависимости между изменением уровня доходного неравенства жителей и скоростью роста ВРП регионов России, то она не находит подтверждения. Если бы прослеживалась статистически значимая зависимость с отрицательным коэффициентом при квадрате индекса Джини («парабола ветвями вниз»), то можно было бы говорить, что какое-то значение годового изменения этого показателя является оптимальным с точки зрения роста ВРП. Однако проведенное нами исследование не подтверждает наличия зависимости квадратичного типа. Следовательно, нельзя говорить об оптимальном значении изменения индекса Джини.

Вместе с тем, на наш взгляд, при принятии решений в области фискальной политики, которые могут привести к увеличению или сокращению доходного неравенства граждан, нельзя руководствоваться лишь задачей ускорения роста среднедушевого ВВП. Увеличение степени социального неравенства может привести к ухудшению других показателей качества жизни, которые не отражаются в росте ВВП. Например, в работе Р. М. Мельникова на основе построения регрессионных моделей показано, что увеличение индекса Джини ведет к снижению уровня удовлетворенности жизнью граждан России [28]. В исследовании А. А. Федотова отмечается, что на основании выборки по регионам России за период с 2010 по 2020 г. выявляется отрицательная зависимость естественного прироста населения от значения индекса Джини [29]. В то же время в Едином плане по достижению национальных целей развития Российской Федерации до 2030 г. и на перспективу до 2036 г., утвержденном Правительством РФ в 2025 г. 1, демографическая проблема называется важнейшим по состоянию на начало 2025 г. вызовом для долгосрочного экономического развития России.

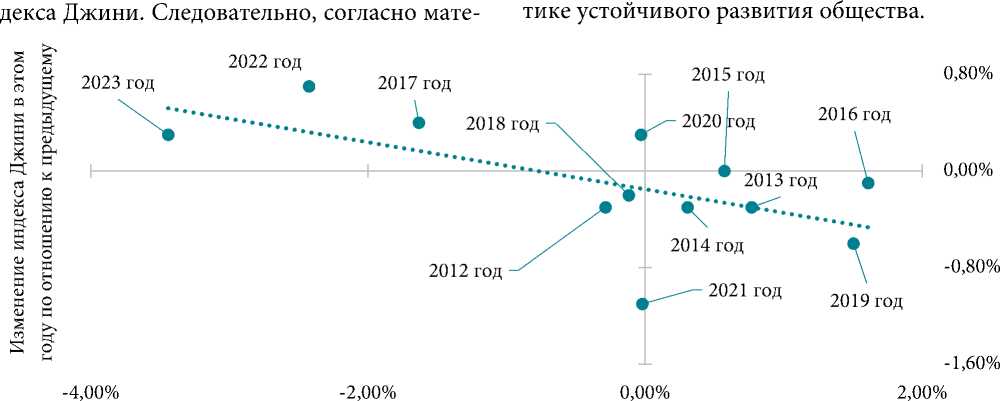

В отношении инструментов фискальной политики, которые могут влиять на значение индекса Джини и, как следствие, скорость роста ВРП различных регионов, хотелось бы отметить регулирование объема пенсионного обеспечения граждан. Для анализа этой зависимости с использованием базы данных ЕМИСС была собрана статистика по среднему размеру пенсии по старости в месяц 2 и среднемесячному доходу на одного жителя России 3 за период с 2013 по 2024 г. в годовой динамике. Далее была вычислена динамика среднего размера месячной пенсии в процентах к значению среднедушевого месячного дохода. Наибольшее значение этого показателя было зафиксировано в 2020 г. и составило 41,5 %. К 2024 г. это соотношение уменьшилось до 35,8 %.

Интуитивно можно предположить, что при увеличении уровня среднего размера пенсии по старости по отношению к среднедушевому доходу индекс Джини упадет. Это связано с тем, что при разделении граждан России по уровню их доходов на одного члена семьи на децили пенсионеры по старости часто оказываются в первых трех группах. Следовательно, увеличение их доходов по отношению к среднероссийскому значению для всего населения будет способствовать снижению уровня со- циального неравенства. Графически эту зависимость можно увидеть на рис. 2: между изменением уровня средней пенсии в процентах к уровню среднедушевого дохода и изменением индекса Джини наблюдается довольно тесная обратная зависимость. Это подтверждает предположение, выдвинутое выше. Коэффициент корреляции между рассматриваемыми показателями за этот период составляет –0,61. При построении модели парной регрессии между ними получаются следующие результаты:

Д Djt =- 0,15 - 0,19 X A Pencion “, tt (4) (0,11) (0,08)

где Pencion t – средняя месячная пенсия в процентах от среднедушевого дохода в России в период t ; Dj t – значение индекса Джини по доходам в России в период t.

Для модели (4) p - value у F - statistics составляет приблизительно 0,035. Это может свидетельствовать о неплохом качестве построенного регрессионного уравнения. Переменная Pencion оказывается значимой на 5 %-м уровне.

В результате анализа модели (4) можно матическим моделям, описанным в предыдущем разделе статьи, это ведет к замедлению роста ВВП в периоде от трех до четырех лет. Однако, соединив полученные результаты с исследованием Р. М. Мельникова [28], можно говорить о том, что ускоренный рост пенсий по старости по отношению к росту среднедушевого дохода ведет к увеличению уровня средней удовлетворенности жизнью среди граждан России. При этом замедление экономического роста при ускоренном росте пенсий можно объяснить тем, что у пенсионеров ста- новится меньше стимулов иметь постоянное место работы при наличии пенсии. Это снижает численность занятых в экономике и замедляет рост ВВП. В то же время увеличение пенсионного обеспечения ведет к росту уровня удовлетворенности жизнью среди пенсионеров, которые в большей степени, чем остальные страты общества, подвержены влиянию депрессивных расстройств.

Этот пример демонстрирует, что при принятии решений в области макроэкономической политики нельзя руководствоваться лишь показателем роста реального значения ВВП. Он должен учитываться в совокупности с другими уверенно сказать, что увеличение уровня пенсий по отношению к среднедушевому доходу всех резидентов России ведет к снижению ин- социальными и экологическими показателями, которые продолжают разрабатываться в рамках комплексных исследований по проблема-

Изменение среднего размера пенсий в процентах к среднедушевому доходу в этом году по отношению к предыдущему Источник: составлено автором. Source: compiled by the author.

Рис. 2. Поле корреляции между изменениями уровня пенсий по отношению к среднедушевому доходу и индексу Джини

Fig. 2. Field of the correlation between pension changes and per capita income and Gini index

ЗАКЛЮЧЕНИЕ

В настоящем исследовании рассмотрен вопрос наличия зависимости между скоростью роста ВРП на душу населения регионов Российской Федерации и динамикой сложившегося в них уровня социального неравенства. В результате обзора литературы было принято решение использовать два статистических показателя для оценки глубины социального неравенства: коэффициент Джини и коэффициент фондов. Кроме того, было решено проверить наличие зависимости между указанными параметрами региональной экономики для двух функциональных форм: линейной и квадратичной.

В результате построения регрессионных уравнений можно уверенно сделать вывод, что гипотеза о наличии квадратичной зависимости не подтверждается. В то же время линейная зависимость между этими показателями хорошо прослеживается.

Можно также утверждать, что изменение уровня социального неравенства влияет на скорость изменения среднедушевого ВРП распре-деленно, с максимальной длиной лага в три– четыре года. Если в краткосрочном периоде