Экономическая эффективность информационно-управляющих систем организации, источники возникновения, методы оценки

Автор: Стуров Александр Юрьевич, Кувшинов Михаил Сергеевич

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 3 т.16, 2022 года.

Бесплатный доступ

Информационно-управляющие системы планирования ресурсов предприятия типа ERP, CRM, SCM и подобные системы являются неотъемлемым элементом в структуре менеджмента современной организации. Разработчики подобных программных продуктов осуществляют непрерывное совершенствование функциональных возможностей программного обеспечения, внедряют различные элементы анализа, элементы искусственного интеллекта, осуществляется унификация системы информационного обмена программных продуктов различных разработчиков. С целью улучшения результатов бизнеса, получения экономического преимущества перед конкурентами организации вынуждены рассматривать возможность обновления или замены эксплуатируемых информационно-управляющих систем. Однако анализ результатов подобных инвестиционных проектов, проводимый различными независимыми экспертами, выявляет множество отрицательных результатов внедрения. Статья посвящена изучению возможных проблем оценки экономической эффективности информационно-управляющих систем и исследованию методов их эффективного внедрения. Методологическая база исследования основана на анализе различных теорий оценки экономической эффективности информационно-управляющих систем в исследованиях наиболее известных авторов. Рассмотрены основные источники образования и механизмы происхождения экономической эффективности, возникающие при реализации проектов. Предложен подход расчета экономической эффективности на основе анализа информационного обеспечения организации. Результаты исследования могут быть использованы на стадии принятия решения о внедрении или модернизации информационно-управляющих систем, а также для улучшения функциональных способностей и повышения экономической эффективности существующих систем.

Информационно-управляющая система, эффективность системы планирования ресурсов предприятия, система информационного обеспечения, расчет экономической эффективности, источники и механизмы экономической эффективности

Короткий адрес: https://sciup.org/147238524

IDR: 147238524 | УДК: 338.5 | DOI: 10.14529/em220318

Economic efficiency of information-management systems of an organization, sources of occurrence, methods of assessment

Information-management systems of an enterprise’s resource planning, such as ERP, CRM, SCM and so on, are an integral element in the management structure of a modern organization. Developers of such software products conduct continuous improvement of software functionality, introduce various elements of analysis, elements of artificial intelligence, and unify the information exchange system of software products of various developers. In order to improve business results and acquire the economic advantage over competitors, organizations have to consider the possibility of updating or replacing the operated information management systems. However, the analysis of the results of such investment projects conducted by various independent experts reveals many negative results of implementation. The article is devoted to the study of possible problems of assessing the economic efficiency of information-management systems and the study of methods of their effective implementation. The methodological basis of the study is grounded in the analysis of various theories of assessing the economic efficiency of information-management systems in the scientific research of the most famous authors. The main sources and mechanisms of the occurrence of economic efficiency arising during the implementation of projects are considered. An approach to calculating economic efficiency based on the analysis of information support of the organization is proposed. The results of the study can be used at the decision-making stage on the implementation or modernization of information-management systems, as well as to improve functional abilities and increase the economic efficiency of existing systems.

Текст научной статьи Экономическая эффективность информационно-управляющих систем организации, источники возникновения, методы оценки

Последнее десятилетие в экономике передовых стран ознаменовано сменой технологий пятого и шестого технологических укладов. Шестой технологический уклад принято считать началом развития технологий четвертой промышленной революции или Индустрия 4.0 [1, 2]. Смена технологических укладов и появление новых фундаментальных технологий отражаются не только на сами технологические процессы в сфере производства товаров и услуг, а также оказывают значительное влияние на социально-экономическое отношения в обществе, построение организационных структур предприятий, методы и формы управления, и всю саму систему менеджмента.

Текущая особенность смены технологического уклада характеризуется переходом от локальных цифровых систем и отраслевых информационных технологий проводных сетей Internet к глобальным промышленным сетевым технологиям, сетям высокоскоростного беспроводного доступа, телекоммуникационным сетям коллективного доступа и потребления [3]. Ключевыми информационными технологиями четвертой промышленной революции являются: BDA – анализ больших данных, облачные вычисления и реализуемые технологии (IaaS – инфраструктура как услуга, PaaS – платформа как услуга и SaaS – программное обеспечение как сервис), AI – искусственный интеллект, квантовые вычисления, IoT – интернет вещей, AV – дополненная виртуальная реальность, технология блокчейн, InfoSec – информационная безопасность, мобильные устройства доступа, Hyperautomation – гиперавтоматизация производственных процессов [4]. Развитие информацион- ных технологий в совокупности с внедрением физического блока реализации технологий, таких как беспилотные транспортные средства, 3D-печать, робототехника, новые материалы, а также биотехнологическим блоком технологий, таких как генная инженерия, синтетическая биология, биологическая инженерия, привело к потребности цифровой трансформации бизнеса. Это обусловлено следующими тенденциями социально-экономического развития общества: унификация систем коммуникации, общедоступность информации, глобализация рынков сбыта, интеграция логистических услуг в цепочку непосредственного взаимодействия производителей и потребителей товаров и услуг, организация глобальных цифровых платформ в сфере производства, продажи и распространения товаров и услуг [5].

Основным инструментом менеджмента на этапе перехода к цифровой трансформации бизнеса в организациях являются информационно-управляющие системы (ИУС) типа ERP – системы планирования ресурсов предприятия и их разновидности типа управления отношениями с клиентами CRM, управления цепочками поставок SCM и прочих программ подобного типа. В 2021 году расходы на ИТ во всем мире увеличились на 8,4 % и достигли показателя в 4,1 триллионов долларов, констатирует Gartner [6]. Для сравнения, в 2019 году объем мирового ИТ рынка вырос всего на 0,5 %. По прогнозам Gartner годовой доход, генерируемый экосистемами в 2030 году, составит 80 триллионов долларов. Группа компаний «Эдит Про» прогнозирует рост российского рынка ERP по итогам 2021 г. на 10–12 %. Годовой объем рынка достигнет 63–64 млрд руб. Однако говорить об однозначных положительных практиках результативного использования данных программ не приходится, по исследованиям многочисленных авторов. Так, в исследовании Michael Bucy [7] и Nadir Hirji, Gabel Geddes [8], в 70 % случаев организации терпят провал при реализации проектов ИУС, некоторые авторы исследований утверждают, что этот показатель достигает 84 % [9]. Согласно исследованиям международной консалтинговой компании Gartner, к 2025 году 40 % внедрений ERP будут неэффективными в результате недостаточных инвестиций в интеграцию [6]. Исследовательских данных эффективности внедрения ин-формационно-управляющих систем на российских предприятиях авторами статьи не обнаружено.

Наблюдаемая тенденция динамичного развития информационно-управляющих систем характеризуется увеличением функциональных и аналитических возможностей, расширением охвата функциональной деятельности организаций и их всевозможных интеграционных связей. Приведенные выше результаты анализа экономической эффективности реализуемых проектов ИУС свидетельствуют о необходимости совершенствования инструментария существующих методик расчета экономической эффективности подобных проектов на различных этапах реализации: предпроектного технико-экономического анализа, техникоэкономического обоснования, этапе непосредственного внедрения, на этапах опытной и промышленной эксплуатации.

Теория

Целью проводимого исследования является формирование методического подхода к оценке экономической эффективности ИУС организаций в условиях цифровой трансформации бизнес-процессов, определение источников и механизмов возникновения экономических эффектов, роли и места ИУС в деятельности организации, а также определение ожидаемых затрат и выгод при их реализации.

В основе существующих методик расчета экономической эффективности от внедрения ИУС лежат так называемые «Традиционные финансовые методики оценки». Данные методики предполагают рассматривать ИУС как инвестиционный проект и предполагают расчет таких показателей, как годовой экономический эффект (Эф), рентабельность инвестиций ROI, средняя норма доходности ARR, чистая приведенная стоимость NPV, внутренняя норма доходности IRR, модифицированная внутренняя норма доходности – MIRR, экономическая добавленная стоимость EVA и подобные показатели экономической эффективности инвестиций, учитывающие сроки реализации проекта, стоимость капиталовложений, инфляцию и другие основные показатели инвестиционной деятельности [10, 11]. Применение традиционных методик имеет ряд недостатков, в частности, за- труднительна идентификация затрат на реализацию проекта в разрезе всех этапов жизненных циклов ИУС, неоднозначное определение ожидаемой прибыли, то есть идентификация возникновения прибыли именно от реализации проекта, а также затруднительность расчета рисков при реализации проекта.

Для решения задач по расчету затрат на реализацию проектов ИУС призваны «Методики контроля затрат». Данные методики позволяют рассчитать все необходимые затраты на реализацию проекта на протяжении всех жизненных циклов реализации проекта: разработка, внедрение, эксплуатация, сопровождение, модернизация. Наиболее известные и применяемые модели: Модель Патнэма (SLIM model), COCOMO, COCOMO II, совокупная стоимость владения TCO, Функционально-стоимостной анализ (ФСА) – АВС (Activity Based Costing) [12]. Самостоятельное применение данных методик для расчета экономической эффективности ИУС, без дополнительных инструментов не позволяет ответить на другие две вышеперечисленные задачи: расчет рисков и расчет ожидаемой прибыли.

Расчет рисков при реализации ИУС возможен посредствам применения «Методик, основанных на управлении рисками». Наиболее известные методики: расчет справедливой цены опционов ROV, метод прикладной информационной экономики AIE, перерасчет финансовых показателей с учетом риска. Данные методики основаны на мнении экспертов и в той или иной мере предполагают «предсказание будущего» [13]. Ограничением данных методик является нестабильная окружающая среда, в рамках которой функционируют организации. Нестабильность окружающей среды обусловлена стремительным развитием технологий, мировыми экономическими кризисами, изменением политической ситуации, влиянием средств массовой информации и прочими факторами. Использование методик определения экономической эффективности ИТ проектов, основанных на управлении рисками, может служить как вспомогательный элемент экономического обоснования.

В 80–90 годы двадцатого века сформировались так называемые «Качественные методики оценки эффективности». Наиболее известные из них: «Пирамида деятельности компании» Ричарда Линча и Кельвина Ф. Кросса [14], Сбалансированная система показателей (Balanced Scorecard – BSC) [15], Совокупный экономический эффект (Total Economic Impact – TEI) [16]. Данные методики предполагают учитывать эффекты, возникшие в результате изменения основных бизнес-процессов. Методики предполагают организацию оценки эффективности организации в целом, а не оценку финансовой эффективности определенного проекта. В основе методик лежит определение ряда ключевых направлений деятельности органи- зации: финансы, персонал, клиенты, технологические процессы и прочие. Необходимо отметить, что данные методики первоначально разрабатывались не для определения экономической эффективности проектов информационных технологий как таковых, а для определения эффективности функционирования компании в целом. Впоследствии элементы методик было предложено применить для оценки ИТ проектов. В связи с этим, однозначных критериев степени воздействия ИУС на экономические показатели организации данные методики не имеют.

В начале 2000 годов рядом коммерческих компаний разработаны собственные «Комплексные коммерческие методы оценки» экономической эффективности ИТ проектов. Наиболее известные из них: Совокупная стоимость возможностей TVO (Total Value of Opportunities), предложенная компанией Gartner Group в 2003 г., Совокупный экономический эффект TEI (Total Economic Impact), разработанная Forrester Research, Inc в 2008 г., метод быстрого экономического обоснования REJ (Rapid Economic Justification), представленная в 2002 году корпорацией Microsoft. В той или иной мере методики предполагают подход, основанный на показателях (метриках), позволяющих определять основные бизнес-цели, отслеживать их достижение, рассчитывать стоимость бизнеса, полученную в течение всего жизненного цикла инвестиций в ИТ системы [17]. Основными ограничениями применения данных методик является отсутствие четко сформулированных методик реализации, что предполагает наличие высокого уровня квалификации всех участников процесса оценки. Владельцем методики является частная компания, в результате чего все методики оценки полностью не освещены в открытом доступе.

Результаты

Приведенные выше результаты анализа исследования экономической эффективности внедрения информационно-управляющих систем, выполненные различными авторами, свидетельствуют о том, что выбор самого современного программного продукта и построение необходимой технической инфраструктуры не является достаточным условием для успешной реализации проекта. На первый взгляд, для успешной реализации подобных проектов необходимо учесть множество ничем не связанных, не коррелированных, не имеющих общего измерителя факторов. К ним можно отнести род деятельности организации, ее клиентов, финансовые показатели, уровень освоенных технологий, лояльность сотрудников и поставщиков, логистическую деятельность, а также множество других факторов и условий, в которых организации вынуждены функционировать, каждое из которых может оказать влияние на успешность реализации проектов ИУС.

При более глубоком рассмотрении данной задачи можно определить и выделить один общий элемент, связующий все выше перечисленные факторы, к которому относится « информация ». Для более глубокого понимания данного утверждения можно обратится к трактовке самого понятия информации. Расселом Акоффом в 1989 г. предложена «иерархия ценности информации» DIKIW (англ. data, information, knowledge, Insight, wisdom – данные, информация, знания, понимание, мудрость) [18]. Согласно его теории: Данные состоят из символов, обозначающих объекты, события и их свойства. Информация получается из данных. Отвечает на вопросы: Кто? Что? Когда? Где? Сколько? Знания образуются из получения ответов на вопрос: Как связаны между собой классы? Понимание отвечает на вопрос: Почему классы связаны именно таким образом? Мудрость отвечает на вопрос: Зачем? Для чего и для кого в будущем пригодится информация? Мудрость определяет смысл дальнейшего использования полученных сведений.

При подобной трактовке информации деятельность по управлению любой организацией фактически сводится к обработке какого-либо из уровней представления организации. Согласно Ф. Хайека [19], любое управление производится исходя из наличия фрагментированной и децентрализованной информации. По мнению Ф. Хайека, наличие «совершенных знаний» позволило бы осуществлять эффективное управление организацией. Таким образом, систему менеджмента организации можно представить в виде иерархической «Матрицы управления», отображенной в табл. 1.

Нижний уровень матрицы определяет систему стратегического планирования и соотносится с информационным обеспечением уровня «мудрости». Средний уровень отвечает за вопросы корпоративной культуры организации и систему организационного научения, он отвечает за вопросы обработки информации на уровне «понимания» взаимосвязи происходящих процессов.

Верхний уровень пирамиды отвечает за оперативную деятельность организации и функционирует на уровне сбора исходных «данных», получения из них необходимой «информации», использует необходимые «знания» для организации производственных процессов.

«Фундаментальные потребности» определяют основополагающие потребности организации и окружающей её среды, формируют стратегические цели и направления развития. Неверно определенные стратегические цели являются предпосылкой к снижению эффективности всей организации, формированию «ложных» задач и показателей эффективности. «Правила менеджмента» формируют культурно-этические правила и нормы сотрудников организации, моральные принципы поведения, в том числе и способы достижения по-

Таблица 1

Матрица управления

Фактически любая деятельность организации осуществляется на основании обработки того или иного вида информации. Составление стратегии развития, всевозможные плановые задания, показатели эффективности, запросы клиентов, уровень цен на рынке, деятельность проверяющих и регулирующих органов, жалобы клиентов, а также их лояльность, все эти события либо сами являются информацией, либо представляют определенный вид информации, побуждающий к определенным действиям. Определенные виды информации могут побуждать к «бездеятельности» – отсутствию действий. Например, достаточное количество товаров на складе магазина не вызывает действий по их пополнению.

Анализируя финансово-экономические показатели организации, можно выделить признаки «брака» в системе управления (табл. 2).

Причиной неэффективного (некачественного) управления могут быть различные факторы. В соответствии с предложенной концепцией «Матрицы управления» причины неэффективного управления возможно разделить на две основных группы факторов:

первая – это неспособность физической обработки большого объема данных и неэффективное формирование управленческой информации (показатели, отчеты, справки, зависимости и пр.), отсутствие знаний о зависимости и взаимозависимости различных данных;

вторая – это неверно определенные фундаментальные потребности окружающей среды и собственные потребности организации, а также неэффективная корпоративная культура работы с информацией.

Первую группу факторов возможно устранить с применением информационно-управляющих систем, за счет автоматизации процесса сбора и обработки и обмена информации. Вторая группа факторов устраняется только административными методами за счет организации системы организационного обучения и системы стратегического планирования.

Таким образом, эффективность реализации проектов информационно-управляющих систем обусловлена комплексным подходом по обеспечению информационного обеспечения организации (табл. 3).

Таблица 2

Критерии эффективности управления организацией

|

Характерные признаки эффективного управления |

Анализируемые параметры эффективности |

Характерные признаки «брака» в системе управления |

|

Основные признаки:

ность труда в основных видах деятельности. Низкий процент численности управленческого персонала.

экономические показатели -незначительные краткосроч ные изменения, динамическое улучшение в долгосрочной перспективе |

|

Основные признаки:

|

Таблица 3

Система информационного обеспечения организации

|

Уровень ИУС |

Уровень системы менеджмента |

|

Организационная культура при работе с информацией: • способы реагирования на управленческую ин- |

телеграммы),

(способ обработки данных): |

формацию (паттерны управления – способы действия, традиции бездействия),

ности,

рование, система формирования показателей (KPI), |

грамм,

|

эффективности деятельности, система корректировки деятельности, система корректировки целеполагания) |

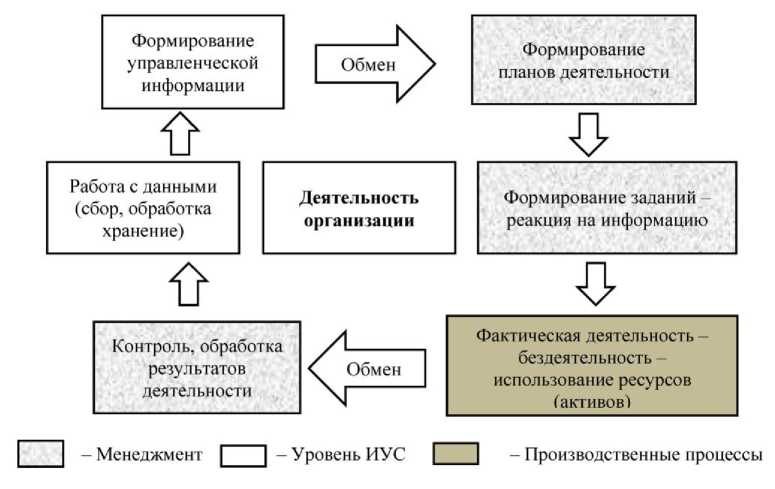

Способность организации осуществлять обработку информации на различных уровнях иерархии «матрицы управления» может служить универсальным измерителем эффективности деятельности информационно-управляющих систем. Основными критериями процесса обработки информации является время обработки, а также способы сбора, формирования, распространения, способы обмена информацией. Цикл деятельности организации в процессе информационного обмена отображен на рис. 1.

Из анализа кругооборота информационного обмена (см. рис. 1) можно отметить, что непосредственные производственные процессы (непосредственное производство товаров/услуг, использующее производственные фонды) занимают только часть от всей деятельности организации. На практике время необходимо на организацию информационного обмена, включающее в себя: обработку заказа, согласование стоимости, обмен договорами, всевозможные согласования с клиентом, организация логистического взаимодействия, обмен платежными документами и прочая деятельность по обмену и обработке различной информации, которые могут значительно превышать длительность непосредственных производственных процессов.

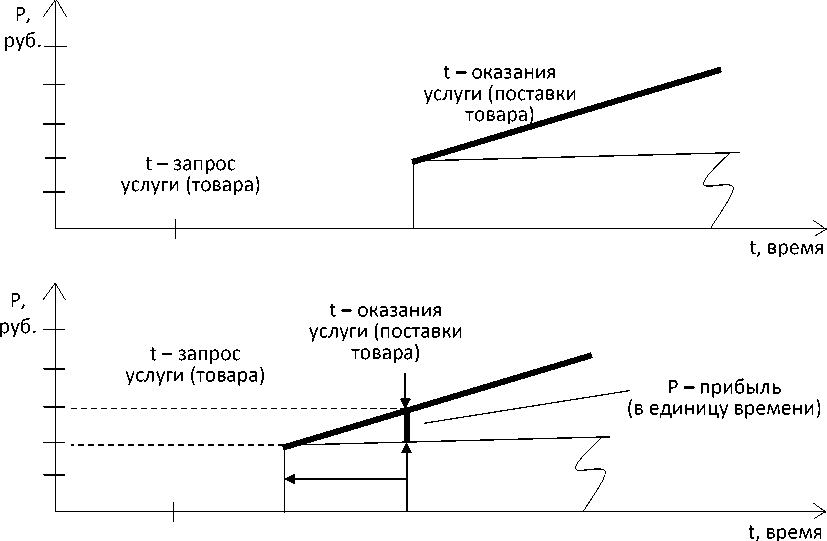

Таким образом, можно определить основные механизмы и источники возникновения экономической эффективности в результате внедрения ин-формационно-управляющих систем. На рис. 2 изображен механизм увеличения доходов за счет сокращения сроков оказания услуг.

В данном случае прибыль образуется вследствие сокращения времени на обработку различного рода информации в процессе внедрения ИУС, а реализация товаров или услуг наступает в более раннее время

^ СВР ^ ед . вр . Х ( Фщ?1- ПРпр . ИУС ) , (1) где Р СВР - ожидаемая прибыль от ИУС за счет сокращении времени реализации процесса. Ред 8р -прибыль от реализации цели в единицу времени, сущ - существующее время реализации цели до внедрения ИУС, Тпр иус - время реализации цели после внедрения ИУС.

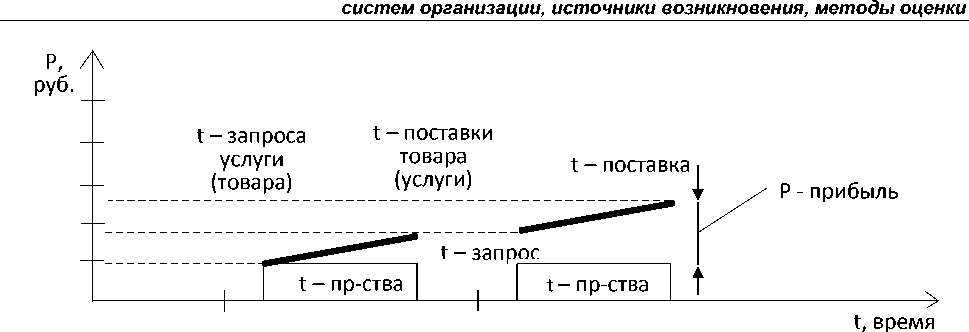

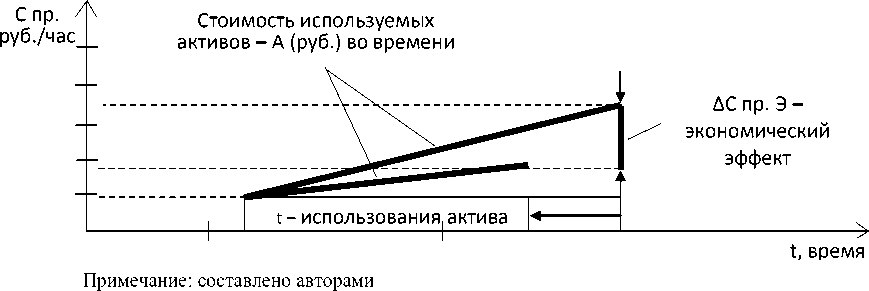

Механизм увеличения доходов за счет повышения интенсивности использования активов изображен на рис. 3.

В данном случае прибыль образуется за счет повышения интенсивности использования существующих активов в процессе сокращения времени информационного обмена между производственными циклами и внутри производственных циклов организации

^ИИА ^ед.вр. Х ИСпсп.А , (2) где ИИА - ожидаемая прибыль от ИУС за счет интенсивности использования активов. - прибыль от реализации цели в единицу времени исп.А=(Псущ/тпр. иус) - коэффициент использования активов (Тсщи! - существующее время реализации цели до внедрения ИУС, - время реализации цели после внедрения ИУС.

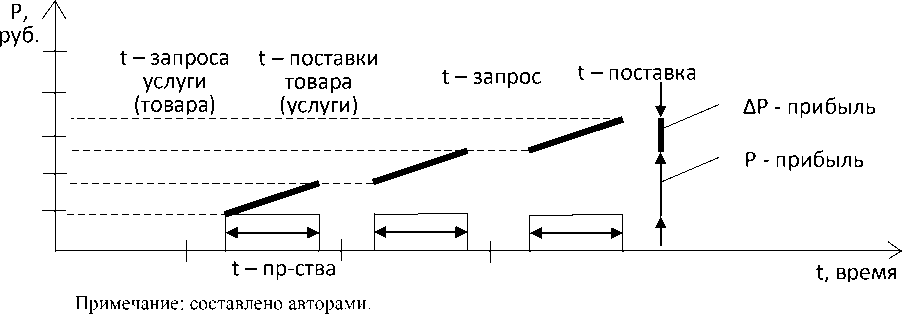

Механизм возникновения экономической эффективности за счет оптимизации использования активов изображен на рис. 4.

Экономический эффект в данном случае достигается за счет сокращения количества активов, используемых в процесс производства:

о _ л Т А ■ сущ~Тп ■ ”Р /Т\ Э ОА = А ИА х т , (3)

Тсущ где ЭОА - экономический эффект от оптимизации использования актива, Аиа - используемый актив, ПА.сущ - существующее время использования актива при достижении цели, А.пр - проектируемое время использования актива после внедрения ИУС.

Обсуждение и выводы

Основой управления любой организации является деятельность по сбору, обработке, хранению, формированию и обмену различной информацией с внешней средой и внутри организации. Эффективность деятельности организации существенно зависит от эффективности системы информационного обеспечения организации. Внедрение информационно-управляющих систем позволяет улучшить систему информационного обеспечения организации за счет автоматизации не свойственных для человека процессов сбора, хранения и обработки больших объемов данных и формирования необходимой управленческой информации. Повышение экономической эффективности организации осуществляется за счет увеличения доходов, а также снижения совокупных издержек организации. Увеличение доходов обусловлено увеличением интенсивности использования активов, сокращением сроков реализации заказов и оптимизации внутренних технологических процессов, а также снижением себестоимости продукции за счет оптимизации использования активов. Снижение совокупных издержек обусловлено сокращением транзакционных издержек в процессе взаимодействия с окружающей средой и внутренних управленческих издержек, а также эксплуатационных затрат на систему сбора, обработки и распространения информации.

Экономическая эффективность проектов ИУС также зависит от способности организации реализовать организационные изменения в процессе внедрения проекта. Это обусловлено необходимостью пересмотра внутренних технологических процессов, норм и правил взаимодействия с заинтересованными участниками внешней окружающей среды, действующих паттернов управления -способов реагирования на управленческую информацию. Расчет экономической эффективности от реализации проектов ИУС целесообразно

Примечание: составлено авторами.

Рис. 1. Цикл деятельности организации в процессе информационного обмена

Примечание: составлено авторами.

Рис. 2. Увеличение доходов за счет сокращения сроков оказания услуг

Рис. 3. Увеличение доходов за счет повышения интенсивности использования активов

Рис. 4. Возникновения экономической эффективность за счет оптимизации использования активов

осуществлять в разрезе основных технологических процессов, посредством которых осуществляется выпуск наиболее прибыльных товаров, оказываемых услуг. Расчет затрат на реализацию ИУС также целесообразен в разрезе основных технологических процессов.

Учитывая статистические данные исследований по результативности реализации проектов информационно-управляющих систем, указывающие на низкий процент результативности внедре- ния ИУС, можно предположить, что предлагаемый методический подход расчетов экономической эффективности и методов внедрения информационных систем позволят получить практические результаты, оценить предложенные возможности методики и определить дальнейшие направления развития исследования.

Заключение

Информационно-управляющие системы (ИУС) являются одними из ключевых элементов структу- ры эффективного управления бизнес-процессами организаций. Экономический эффект от внедрения информационно-управляющих систем имеет однозначно определимый характер и может быть рассчитан на основе анализа системы информационного обеспечения организации. Успешное внедрение ИУС требует от менеджмента организаций понимания механизмов возникновения экономической эффективности, пересмотра существующих бизнес-процессов организации. На подготовительном этапе реализации проекта требуется техникоэкономическое обоснование реализации проекта внедрения ИУС. Для эффективной реализации проекта ИУС необходимо участие высшего менеджмента организации.

Список литературы Экономическая эффективность информационно-управляющих систем организации, источники возникновения, методы оценки

- Клаус Шваб, Николас Дэвис. Технологии четвёртой промышленной революции = Shaping The Fourth Industrial Revolution. Эксмо, 2018. 320 с. ISBN 978-5-04-095565-7.

- Меньшиков С.М., Клименко Л.А. Длинные волны в экономике: Когда общество меняет кожу. 2-е изд. М.: ЛЕНАНД, 2014. 288 с. ISBN 978-5-9710-0728-9.

- Thomas M. Siebel. Digital Transformation: Survive and Thrive in an Era of Mass Extinction (2019) ISBN-13: 978-1948122481.

- PwC: 8 ключевых технологий для бизнеса. URL: //https://www.sostav.ru/publication/pwc-8-klyuchevykh-tekhnologij-dlya-biznesa-23942.html.

- Моазет Алекс, Джонсон Николас. Платформа. Практическое применение революционной бизнес-модели: пер. с англ. М.: Альпина Паблишер, 2019. 288 с. ISBN 978-5-9614-1245-1.

- ERP Predictions 2020: Unprecedented Changes in ERP Include Transformation. 07.06.2020. https://www.gartner.com/doc/reprints?id=1-1YIDN9T8&ct=200227&st=sb.

- Michael Bucy et al., The 'How' of Transformation, McKinsey & Company. May 2016. URL: http://www.mckinsey.com/industries/retail/our-insights/the-how-of-transformation.

- Nadir Hirji and Gale Geddes, "What's Your Digital ROI? Realizing the Value of Digital Investments // Strategy&/PwC, October 12, 2016. URL: http://www.strategyand.pwc.com/report/whats-your-digitai-ROI.

- Bruce Rogers. Whe 84 % of Companies Fall at Digital Transformation. Forbes.com., January 7, 2016.

- Этрилл П., МакЛейни Э.Финансовый менеджмент и управленческий учет для руководителей и бизнесменов / пер. с англ. В.Ионова. 4-е изд. М.: Альпина Пабл., 2016. 648 с. ISBN 978-5-9614-5547-2.

- Анисифоров А.Б., Анисифорова Л.О. Методики оценки эффективности информационных систем и информационных технологий в бизнесе: учебное пособие. СПб.: Санкт-Петерб. гос. политехн. ун-т, 2014. 97 c.

- Barry Boehm's 1981 book Software Engineering Economics documents his Constructive Cost Model (COCOMO).

- Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособие. М.: Дело, 2004. 528 с. ISBN 978-5-9916-0016-3

- McNair C.J., Lynch R.L., Cross K.F. Do Financial and Nonfinancial Performance Measures Have to Agree? // Management Accounting. November 1990. P. 30.

- Kaplan Robert S., Norton David P. (1996). The Balanced Scorecard: Translating Strategy into Action Hardcover // Harvard Business Review Press; 1 edition (September 1). 336 p.

- Джеффри Норс. Компания Forrester Research, Inc., 2007. Совокупный экономический эффект (Total Economic Impact™, TEI) Совокупный экономический эффект (Total Economic Impact™) от внедрения Microsoft Exchange 2010. URL: https://www.isate.kz/files/TEI-exchange-2010.pdf

- Куликова Л.Л., Швакин В.Ю. Особенности оценки эффективности ИТ-проектов // Вестник Иркутского государственного технического университета. 2010. № 3 (43). С. 153-159.

- Rowley Jennifer (2007). The wisdom hierarchy: representations of the DIKIW hier-archy // Journal of Information and Communication Science. 33 (2): 163-180. DOI: 10.1177/0165551506070706.

- Hayek F.A. (1945). The use of knowledge in society // American Economic Review, vol. 35, pp. 519530.