Экспертные методы в функционально-стоимостном анализе научно-образовательной деятельности кафедры

Автор: Наумова Наталия Арсентьевна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управление экономикой вуза

Статья в выпуске: 3, 2014 года.

Бесплатный доступ

Рассматриваются основные процедуры функционально-стоимостного анализа, использование которого в процессе стратегического управления научно-образовательной деятельностью вуза способствует повышению его эффективности. Раскрывается значимая роль экспертных методов в управлении внутренними процессами технического университета (на примере кафедры). Анализируются результаты коллективной экспертизы значимости функций выпускающей кафедры Новосибирского государственного технического университета.

Функционально-стоимостный анализ, функция, значимость функции, функционально-необходимые затраты, метод коллективной экспертизы, индивидуальные экспертные методы, функциональная модель, кафедра

Короткий адрес: https://sciup.org/142140150

IDR: 142140150

Expert methods in functional-cost analysis of the scientific-educational activity of the chair

The article considers the basic functional cost analysis, the use of which in the process of strategic management of the scientific-educational activity of the University contributes to the improvement of its efficiency. It reveals the important role of the expert methods in the management of Technical University internal processes on the example of the Department. The article analyses the results of collective expertise on importance of graduating Department functions of one of the departments of Novosibirsk State Technical University.

Текст научной статьи Экспертные методы в функционально-стоимостном анализе научно-образовательной деятельности кафедры

С тратегическим направлением деятельности вузов, и прежде всего технических университетов, в настоящее время является подготовка специалистов, способных решать сложные задачи, которые ставит перед любой организацией инновационная экономика. В связи с этим усложняющаяся научно-образовательная деятельность университета требует эффективного управления, успешность которого во многом зависит от эффективной системы стимулирования труда научно-педагогических работников (НПР).

Действующая система оплаты труда в российских вузах, призванная стать одним из элементов мотивации деятельности НПР, предполагает дифференцированное увеличение заработной платы в зависимости от качества и результатов труда НПР, определение их личного вклада в результаты научно-образовательной деятельности, что сопряжено с определенными трудностями.

Прежде всего, необходимо преодолеть психологическую инерцию как руководителей, так и самих работников для разрешения противоречия, возникающего при выработке единых подходов к оценке критериев качественной работы по конкретным видам научной и педагогической деятельности. С одной стороны, многие виды деятельности НПР часто и необоснованно считаются одинаково важными, следовательно, требующими адекватного ресурсного обеспечения, в том числе вознаграждения, а с другой стороны, имеет место ограниченность ресурсов. Возникает управленческая проблема, решение которой осуществляется в условиях ограниченных ресурсов. В управленческом учете коммерческой организации такая проблема решается на основе сравнения возможных альтернативных вариантов действий менеджеров. В организациях социально-экономической сферы, в данном случае вузах, эта проблема осложняется ввиду их социального значения и часто из-за отсутствия альтернатив.

Поэтому выбор научно обоснованных подходов к оценке значимости тех или иных процессов и их результатов является важным элементом совершенствования системы управления внутренними процессами вуза, в том числе стимулирования труда НПР. Решение этой задачи

возможно, если система управления современным вузом строится на базе прогрессивных управленческих технологий, доказавших свою состоятельность и эффективность в мировой прак- тике. К таким технологиям можно отнести например, функционально-стоимостный анализ [2].

Успешность использования этого вида эко-

,

^в

I -

номического анализа объясняется тем, что функционально-стоимостный анализ (ФСА) можно рассматривать как стиль управления, предназначенный, в частности, для усиления мотивации персонала, позволяющий получить синергетический эффект и способствующий максимальной отдаче от деятельности как каждого структурного подразделения, так и вуза в целом. ФСА занимает особое место среди многочисленных методов в силу своей универсальности, доступности и относительной простоты алгоритмов, предусматривающих комплексную поэтапную техникоэкономическую оценку решений с учетом всех внутренних и внешних характеристик объекта.

В методологии ФСА главный акцент делается на установление и упреждение причин не-

^в

■ ^в

соответствия между «качеством» и «затратами», устранение его последствий. Эта особенность указывает на активный характер ФСА по срав нению с другими методами анализа, применяе мыми в процессе управления.

^в

■ ^в

Работы по ФСА целесообразно включать в процесс управления научно-образовательной деятельностью вуза в интересах повышения его жизнеспособности в условиях действия рыночных регуляторов экономики. Суть ФСА заключается в нахождении гармоничного сочетания между свойствами продукта труда вуза — качеством образования выпускников вуза, — действительно необходимыми потребителям (обществу), и величиной затрат ресурсов на создание этих свойств. При проведении ФСА может быть:

-

— разработана наиболее совершенная организационная структура;

-

— рационализированы существующие образовательные технологии;

-

— созданы новые, в том числе наиболее экономичные механизмы управления научно-образовательными процессами вуза;

— повышен фекта.

Повышение тельности НПР уровень мотивационного эф-

мотивационного эффекта деяна основе ФСА, прежде всего

преподавателей кафедр, возможно за счет определения показателей, которые не могут быть отнесены к количественным. Сложная, много- гранная, социально ориентированная педагогико-психологическая работа кафедры трудно поддается формализации по всем направлениям деятельности. Экспертные методы, применяемые в ФСА для оценки различных видов деятельности, позволяют дать хоть и неточные, но весьма важные для решения управленческих задач вуза, логически обоснованные показатели.

Результаты проведения основных процедур функционально-стоимостного анализа в Новоси бирском государственном техническом универ

^в

I —

ситете (НГТУ) позволяют рекомендовать инструменты контроля качества, заложенные в методологии ФСА, для анализа внутренних процессов вузов с целью их оценки и обосно ванного ресурсообеспечения. Особое место в децентрализованной структуре этого техническо

I —

I —

I —

го университета, на базе которой организован управленческий учет по центрам ответственности, отведено кафедре как основному звену, обеспечивающему научно-образовательную деятельность [3, 4].

В соответствии с Положением о кафедре, разработанном согласно Уставу НГТУ, кафедра является основным учебно-научным структурным подразделением университета, ведущим научные исследования и на их базе осуществляющим подготовку студентов (бакалавров, дипломированных специалистов, магистров) по одному или нескольким родственным направлениям или по одной либо по нескольким специальностям и / или магистерским программам; подготовку аспирантов, докторантов и соискателей, а также переподготовку специалистов и различные виды дополнительного образования.

При этом качество научно-образовательно го процесса кафедры можно трактовать как ка

I —

^в

чество исполнения функций его составляющих, на уровень которого в значительной степени может повлиять руководитель подразделения посредством обоснованных оценок значимости функций, качества их исполнения и, следовательно, адекватного вознаграждения исполнителей функций.

Для анализа процессов вуза и его структурных подразделений — центров ответственности

(ЦО), их описания и взаимодействия рекомендованные инструменты контроля качества, за

^в

^в

ложенные в методологии ФСА, должны быть реализованы руководителями ЦО для достижения поставленных целей и решения задач повы— шения мотивации НПР к творческой научно образовательной деятельности. Последователь

I —

^в

ность функционально-стоимостных процедур включает несколько этапов, которые должны учитывать руководители ЦО:

-

1) формулирование функций, которые необходимо выполнить подразделениям, независимо от конкретных исполнителей, формулировки требуемых (номинальных) функций должны соответствовать правилам, предусмотренным методикой ФСА;

-

2) классификация функций в зависимости от их разновидностей:

-

— главная (Г) — определяет назначение центра ответственности (кафедры), сущность и смысл его деятельности в целом;

-

— второстепенные (В) функции — это дополнительные полезные функции ЦО, усиливающие главную, и / или функции, отражающие побочные цели его создания;

-

— основные (о) — играют ведущую роль в обеспечении работоспособности кафедры, создают необходимые условия для осуществления главной функции;

-

— вспомогательные (в) функции способствуют реализации основных, обеспечивают их.

Классификация функций является очень важным этапом ФСА, так как позволяет в дальнейшем перейти к количественным оценкам функций, таким как значимость и относительная важность;

-

3) оценка роли (весомости) функций на основе определения их значимости (весомости функций одного уровня функциональной модели) и относительной важности (весомости функций по отношению к объекту анализа в целом);

-

4) сопоставление количественных оценок функций с относительными затратами на исполнение этих функций с целью недопущения несоответствия, т. е. превышения затрат. Для выявления такого несоответствия («зон дисбаланса») используются функционально-стоимостные диаграммы (ФСД), строящиеся на основе результатов коллективной экспертизы и бюджета кафедры.

Следует отметить, что определение затрат на реализацию функций любого объекта в период зарождения и становления ФСА как метода минимизации затрат, особенно технических систем, базировалось на принципе, заключающемся в следующем утверждении: любые затраты сверх тех, которые обеспечивают выполнение объектом своих функций, считаются ненужными, т. е. функционально необходимыми затратами являются минимально возможные.

Принципы определения затрат на реализацию функций организационных систем, к каким относятся вуз и его структурные подразделения, осуществляющие научно-образовательную деятельность, претерпевают в данном случае изменения. Это объясняется особенностями научно-образовательной деятельности, прежде всего ее социальной значимостью: функция должна быть выполнена в любом случае, даже при недостаточности ресурсов. Но недостаточный ресурс любой функции, как правило, влечет за собой снижение качества ее исполнения, что противоречит поставленным стратегическим и тактическим задачам вуза. В этом случае функционально-необходимыми затратами должны быть оптимальные затраты, при которых функция выполняется, удовлетворяя определенную потребность, следовательно, подтверждая требуемое качество;

-

5) выявление причин несоответствия между значимостью (важностью), качеством и затратами;

-

6) устранение последствий выявленного несоответствия на основе реализации принципа коллективного творчества, т. е. выдвижения идей и вариантов реализации функций, направленных в данном случае на повышение интеллектуального потенциала вуза, что успешно может быть осуществлено в рамках морфологического анализа и заслуживает самостоятельного (отдельного) рассмотрения.

Третья процедура — оценка роли (весомости) функций на основе определения их значимости и относительной важности — представляет наибольшую трудность для руководителей подразделений, в данном случае кафедр университета, поскольку эта оценка должна иметь существенное логическое обоснование.

При реализации функционального подхода к научно-образовательной деятельности кафедры, определении значимости и относительной важности функций применяются экспертные методы: метод попарного сравнения функций, метод рангов, метод предпочтений, но названные методы индивидуальной экспертизы не позволяют уйти от субъективизма. Для преодоления этого недостатка, особенно в тех случаях, когда нужно получить долговременные значения тех или иных показателей, например, значимость функций в типовых функциональных моделях (ФМ), в данном случае ФМ выпускающей кафедры, требуется проведение коллективной экспертизы. Этот метод предусматривает совместную работу разных специалистов и использование методов активизации мышления. Коллективное мнение специалистов, объединенных общей целью решения задачи, способствует более объективной оценке принимаемых решений [1].

К основным этапам проведения коллективной экспертизы относятся:

-

— формирование экспертной группы;

-

— определение компетентности экспертов по предлагаемой проблеме;

-

— получение индивидуальных суждений экспертов о значимости функций;

-

— вычисление репрезентативности экспертной группы;

-

— определение обобщенного мнения экспертной группы.

Прежде всего, для реализации алгоритма коллективной экспертизы необходимо обеспечить репрезентативность экспертной группы, выступающей гарантом объективности оценки весомости (значимости) функций и критериев качества их исполнения. Экспертами должны быть члены ученого совета вуза, факультета, заведующие кафедрами и научными лабораториями университета, которые имеют значительный опыт научно-педагогической деятельности, многочисленные научные труды, знакомы с научными проблемами в конкретных областях знаний и высшего профессионального образования не только в России, но и в за рубежом. Именно такие научно-педагогические работники были приглашены для участия в коллективной экспертизе значимости функций выпускающих кафедр факультета бизнеса НГТУ.

Формирование экспертной группы осуществлялось на основе индивидуальных карт экспертов, позволяющих выявить их личный коэффициент осведомленности hoc . , который определяется на основе оценки экспертом своей осведомленности по данной проблеме в интервале 0 < hoc < 1, и коэффициент аргументации к .

Коэффициент аргументации определяют наложением числовых значений, приведенных в табл. 1, на клетки аналогичной незаполненной таблицы, отмеченные i-м экспертом, и суммированием соответствующих числовых значений [1].

Коэффициенты осведомленности и аргументации лежат в основе показателя компетентности экспертов к в рассматриваемой области, который определяется по формуле:

h = ^ + !/ ,

Ki k (1)

a max oc max где kai — коэффициент аргументации; koci — коэффициент осведомленности.

Далее вычисляется коэффициент репрезентативности (представительности) экспертной группы W:

W = - £ ^ к,, П £-

0,67 < Щ < 1 (условие репрезентативности). (2)

Обобщенное мнение экспертов в виде средней арифметической величины, в данном случае значимости j-й функции, определяется по формуле:

М z = 1 £ и Zt kK z

где т. — оценкау-й функции, данная индивидуально каждым i-м экспертом;

kкi — коэффициент компетентности i-го эксперта;

и — число экспертов, давших оценку j-й функции.

При сравнении нескольких функций наиболее важной следует считать функцию с наибольшим значением М .

Таблица 1

Степень влияния источника на ваше мнение

Источник аргументации _________________________________________

|

высокая |

средняя |

низкая |

|

|

1. Проведенный вами теоретический анализ |

0, 3 |

0,2 |

0,1 |

|

2. Ваш профессиональный опыт |

0, 5 |

0, 4 |

0, 2 |

|

3. Обобщение работ отечественных авторов |

0,05 |

0,05 |

0,05 |

|

4. Обобщение работ зарубежных авторов |

0,05 |

0,05 |

0,05 |

|

5. Ваше личное знакомство с состоянием дел за рубежом |

0,05 |

0,05 |

0,05 |

|

6. Ваша интуиция |

0,05 |

0,05 |

0,05 |

Таблица-шаблон для определения коэффициента аргументации

Степень соответствия участников экспертизы комплексу требований, включающему высокий уровень общей эрудиции, глубокие знания в оцениваемой области, способность к адекватному отображению исследуемого объекта и т. п., характеризует их компетентность. В свою очередь, компетентность каждого эксперта позволяет определить его способность к экспертизе и учесть средневзвешенное мнение эксперта при обработке результатов экспертизы.

В табл. 2 отражены коэффициенты осведомленности и аргументированности экспертов, на основе которых рассчитан их коэффициент компетентности и вычислена репрезентативность экспертной группы.

Результаты индивидуальной экспертизы, которую осуществляла экспертная группа из десяти человек, включавшая деканов, заведующих кафедрами, руководителя факультета повышения квалификации преподавателей (ФПКП) НГТУ, представлены в табл. 3. Последняя строка этой таблицы содержит обобщенное мнение экспертов — значимость представленных функций.

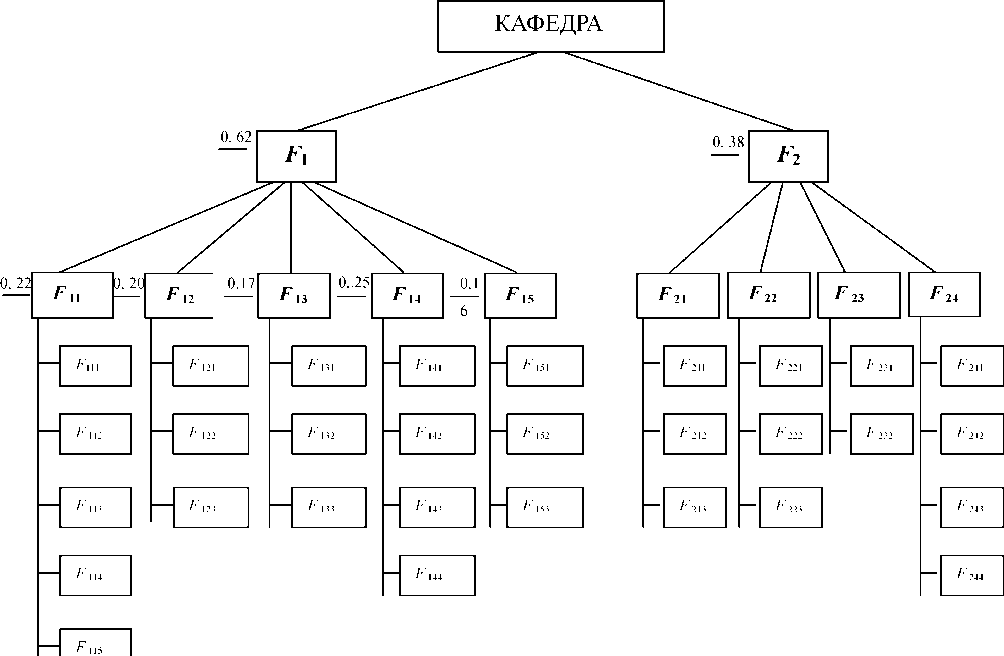

Основой определения показателей значимости, важности функций и критериев оценки выполнения функций кафедры служит такой инструмент ФСА, как функциональная модель (ФМ), представляющая собой логико-графическое изображение состава и взаимосвязей

Таблица 2

|

№ |

Должность эксперта |

Коэффициенты |

||

|

п / п |

к ос |

к арг |

к. кг |

|

|

1 |

Зав. кафедрой, д. э. н., профессор |

0, 8 |

0, 9 |

0, 85 |

|

2 |

Зав. кафедрой, д. т. н., профессор |

0, 9 |

0, 85 |

0, 87 |

|

3 |

Декан, зав. кафедрой, д. э. н., профессор |

0, 9 |

0, 9 |

0,9 |

|

4 |

Зав. кафедрой, д. э. н., профессор |

0, 9 |

1, 0 |

0, 95 |

|

5 |

Руководитель ФПКП, к. т. н., профессор |

0, 95 |

0, 85 |

0, 9 |

|

6 |

Декан, к. п. н., доцент |

0, 9 |

0, 9 |

0, 9 |

|

7 |

Зав. кафедрой, д. э. н., профессор |

0, 8 |

0, 8 |

0, 8 |

|

8 |

Зав. кафедрой, к. э. н., доцент |

0, 8 |

0, 8 |

0, 8 |

|

9 |

Зав. кафедрой, д. э. н., профессор |

0, 8 |

0, 8 |

0, 8 |

|

10 |

Зав. кафедрой, к. э. н., доцент |

0, 9 |

0, 85 |

0, 87 |

|

Коэффициент репрезентативности W = |

0, 86 |

|||

Таблица 3

Индивидуальные оценки весомости (значимости) основных функций выпускающей кафедры

№ _ z х Нормированное значение весомости функций

Должность (и) эксперта ___________________________________________________

|

п / п |

Т |

F t |

F 12 |

F 13 |

F 14 |

F 15 |

F 2 |

F 1 |

F 22 |

F 23 |

F 24 |

|

1 Зав. кафедрой, д. э. н., профессор |

0, 65 |

0,16 |

0,3 |

0,16 |

0,18 |

0,2 |

0,35 |

0,25 |

0,25 |

0,25 |

0,25 |

|

2 Зав. кафедрой, д. т.н., профессор |

0, 5 |

0,3 |

0,2 |

0,2 |

0,2 |

0,1 |

0,5 |

0,4 |

0,2 |

0,2 |

0,2 |

|

3 Декан, д. э. н., профессор |

0, 65 |

0,3 |

0,15 |

0,2 |

0,25 |

0,1 |

0,35 |

0,35 |

0,25 |

0,25 |

0,15 |

|

4 Зав. кафедрой, д. э. н., профессор |

0, 55 |

0,2 |

0,2 |

0,15 |

0,2 |

0,25 |

0,45 |

0,25 |

0,2 |

0,25 |

0,3 |

|

5 Руководитель ФПКП, к. т. н., профессор 0, 65 |

0,35 |

0,15 |

0,1 |

0,2 |

0,2 |

0,35 |

0,45 |

0,25 |

0,2 |

0,1 |

|

|

6 Декан, к. пед. н., доцент |

0, 7 |

0,2 |

0,3 |

0,2 |

0,2 |

0,1 |

0,3 |

0,15 |

0,5 |

0,3 |

0,15 |

|

7 Зав. кафедрой, д. ф.-м. н., профессор |

0, 5 |

0,2 |

0,15 |

0,1 |

0,3 |

0,25 |

0,5 |

0,4 |

0,1 |

0,2 |

0,3 |

|

8 Зав. кафедрой, к. т. н., доцент |

0, 8 |

0,1 |

0,2 |

0,2 |

0,4 |

0,1 |

0,2 |

0,2 |

0,3 |

0,3 |

0,2 |

|

9 Зав. кафедрой, д. э. н., профессор |

0, 6 |

0,18 |

0,18 |

0,18 |

0,3 |

0,16 |

0,4 |

0,3 |

0,15 |

0,25 |

0,3 |

|

10 Зав. кафедрой, к. э. н., доцент |

0, 6 |

0,2 |

0,2 |

0,2 |

0,3 |

0,1 |

0,4 |

0,4 |

0,3 |

0,2 |

0,1 |

|

Обобщенное мнение экспертов М |

0,62 |

0,22 |

0,20 |

0,17 |

0,25 |

0,16 |

0,38 |

0,31 |

0,25 |

0,24 |

0,20 |

Индивидуальные оценки экспертов

функций, получаемое путем их формулировки и установления порядка подчинения, что позволяет перейти к количественным оценкам функций (см. рисунок). Полный перечень функций выпускающей кафедры представлен в работе автора «Концептуальные основы управленческого учета в вузе» [2].

Построению ФМ кафедры предшествует этап формулирования функций, который требует выполнения следующих правил: точности формулировки функций, краткости, обобщенности определения и полноты. Причем краткость считается одним из главных принципов правильного определения функции, поскольку является гарантией совершенного знания и понимания действительной сущности анализируемого объекта. Функция должна быть определена, прежде всего, глаголом и именем существительным, выражающим объект, на который направлено действие, а в дополнении представляется уточняющая информация.

Результаты проведения основных процедур ФСА деятельности одной из кафедр факультета бизнеса НГТУ, фрагмент которых представлен в табл. 4, позволили сделать следующие выводы:

-

— во-первых, выявлены две зоны дисбаланса (функции F12 и F15), т. е. несоответствия между значимостью функций (гинд) и относительными затратами на их выполнение^. инд), что

- требует дополнительного анализа и поиска путей оптимизации затрат на функции до уровня функционально-необходимых;

-

— во-вторых, по функции F14 отмечаем явно недостаточный ресурс, который в большой степени может быть связан с недостаточным качеством выполнения функции, и следовательно, необходимо проведение углубленного анализа причин такого несоответствия;

-

— в-третьих, наблюдаем одинаковую значимость трех функций Fw F i2 , F i3 , что свидетельствует о необходимости пересмотра мнения руководителя о весомости функций, и рекомендуется в данном случае принять оценку функций на основе коллективной экспертизы (г ), как

7 колл.

представлено в табл. 4 и показано на рисунке, слева от индекса функций ФМ;

-

— в-четвертых, определена значимость основных функций, обеспечивающих выполнение дополнительной функции F2 (проводить исследования по направлениям научной деятельности кафедры), которую члены экспертной группы рассматривают как функцию, призванную усиливать главную (см. рисунок). Однако определение относительных затрат на выполнение этих функций в настоящее время требует уточнения в связи с рядом обстоятельств: недоработкой состава оценочных критериев научной деятельности, неопределенностью значимости отдельных научных направлений и др.

Таблица 4

Характеристика функций выпускающей кафедры (фрагмент)

|

Наименование функции |

Индекс |

Значимость |

Значимость |

Относительные |

||

|

глагол |

существительное |

дополнение |

функции в ФМ |

функции (Г; колл) |

функции (г, инд) |

затраты

|

|

Осуществлять |

процесс |

непрерывной многоуровневой |

||||

|

подготовки |

||||||

|

специалистов и кадров высшей квалификации новой формации |

F i |

0,68 |

0,6 |

0,5 |

||

|

Планировать |

процесс |

подготовки |

F ii |

0,22 |

0,2 |

0,i8 |

|

Организовывать |

процесс |

подготовки |

F i= |

0,2 |

0,2 |

0,30 |

|

Контролировать |

деятельность |

кафедры |

F i3 |

0,17 |

0,2 |

0,i7 |

|

Повышать |

уровень |

качества подготовки выпускников и специалистов |

F . |

0,25 |

0,3 |

0,i5 |

|

Обеспечивать |

условия |

для реализации эффективного учебного процесса |

F i5 |

0,i6 |

0,i |

0,20 |

Функциональная модель выпускающей кафедры

Резюмируя, следует еще раз отметить, что в методологии ФСА главный акцент делается на установление или упреждение причин несоответствия между значимостью, качеством и затратами, устранение его последствий. При этом применение экспертных методов в оценке значимости функций как одной из основных процедур ФСА заслуживает серьезного внимания руководителей научно-образовательных подразделений вуза и должно способствовать развитию системы управления вузом, мотивирующей научно-педагогических работников к выдвижению идей и вариантов реализации научно-образовательных функций требуемого уровня, а следовательно, более обоснованному их вознаграждению.

Роль экспертных методов еще более возрастает в условиях перехода на новую систему оплаты труда, основанную на «эффективном контракте» и направленную на решение проблем кадрового обеспечения образовательных учреждений, стимулирование качества и результативности деятельности как научно-педагогических работников, так и вуза в целом. В связи с этим для стимулирования научно-педагогических работников должна быть разработана система ранжирования показателей, что позволит выявить наиболее активных работников, деятельность которых имеет общие тренды со стратегической программой технического университета.

-

1. Моисеева Н. К., Карпунин М. Г. Основы теории и практики функционально-стоимостного анализа. М. : Высш. школа, 1989. 291 с.

-

2. Наумова Н. А. Концептуальные основы управленческого учета в вузе : моногр. Новосибирск : Изд-во НГТУ, 2011. 242 с.

-

3. Наумова Н. А. Управленческий учет в вузе как источник релевантной информации // Качество образования: менеджмент, достижения, проблемы : материалы VI Междунар. науч.-метод. конф. Новосибирск : НГТУ, 2005. С. 608-610.

-

4. Наумова Н. А. Стратегический управленческий учет в университете инновационного типа // Сибирская финансовая школа (Новосибирск). 2008. № 5. С. 37-40.

-

5. Основы функционально-стоимостного анализа / С. С. Бочаров [и др.]. Владивосток : Дальнаука, 2006. 220 с.

Список литературы Экспертные методы в функционально-стоимостном анализе научно-образовательной деятельности кафедры

- Моисеева Н. К., Карпунин М. Г. Основы теории и практики функционально-стоимостного анализа. М.: Высш. школа, 1989. 291 с.

- Наумова Н. А. Концептуальные основы управленческого учета в вузе: моногр. Новосибирск: Изд-во НГТУ, 2011. 242 с.

- Наумова Н. А. Управленческий учет в вузе как источник релевантной информации//Качество образования: менеджмент, достижения, проблемы: материалы VI Междунар. науч.-метод. конф. Новосибирск: НГТУ, 2005. С. 608-610.

- Наумова Н. А. Стратегический управленческий учет в университете инновационного типа//Сибирская финансовая школа (Новосибирск). 2008. № 5. С. 37-40.

- Основы функционально-стоимостного анализа/С. С. Бочаров [и др.]. Владивосток: Дальнаука, 2006. 220 с.