Энергосбережение - условие эффективной работы предприятий черной металлургии

Автор: Смагин Вячеслав Николаевич, Ойленбах Раиса, Smagin vyacheslaV.

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 28 (245), 2011 года.

Бесплатный доступ

Статья посвящена проблемам энергосбережения и управления производственными затратами на предприятиях металлургического комплекса, в том числе на металлургических предприятиях Челябинской области. Обоснована необходимость проведения энерго- и ресурсосберегающей политики производителями металлопродукции, обозначены направления энергосбережения на региональном уровне и уровне предприятий для повышения эффективности их работы.

Энергосбережение, ресурсосбережение, управление затратами, черная металлургия, конкуренция, себестоимость, эффективность металлургического производства

Короткий адрес: https://sciup.org/147155622

IDR: 147155622 | УДК: 658.26:621.31.003.13

Energy saving - condition for the effective operation of ferrous metallurgy enterprises

The article is devoted to energy conservation and control of production costs for enterprises of the metallurgical complex, including the metallurgical enterprises of the Chelyabinsk region. The authors have substantiated the need of energy and resource-saving policies implementation by manufacturers of steel products, have designated the directions of energy conservation at the regional level and up to enterprises to improve their operating efficiency.

Текст научной статьи Энергосбережение - условие эффективной работы предприятий черной металлургии

В современных условиях решение каких-либо технико-экономических задач в первую очередь рассматривается с точки зрения минимальных затрат ресурсов, в том числе и времени, чтобы сосредоточить производственные ресурсы на главных направлениях повышения эффективности производства с целью устойчивого развития предприятия и получения максимальной прибыли. Эта цель достижима при условии направления основных усилий на снижение издержек производства путем экономии и рационального использования всех производственных ресурсов, в том числе и топливно-энергетических. Доля затрат на сырье и материалы, топливо и энергию в общей структуре издержек на предприятиях черной металлургии достигает 70–80 %. В этой связи вопросы управления производственными издержками, в том числе энергозатратами для производителей металлопродукции становятся доминирующими в системе принимаемых ими управленческих решений.

Наиболее важным показателем экономического и промышленного развития России является состояние металлургического комплекса. Удельный вес металлургии в промышленном производстве за последнее время увеличился более чем в 3 раза и составил в 2009 году 17,3 %, в ВВП страны – около 5 %, в экспорте – 14,2 % [5]. Как потребитель продукции и услуг субъектов естественных монополий на металлургию приходится 32 % промышленного потребления электроэнергии, 25 % природного газа, 10 % нефти и нефтепродуктов, ее доля в грузовых железнодорожных перевозках составляет 20 %. Черная металлургия, на долю которой приходится 9,8 % всего промышленного производства, относится к числу базовых отраслей тяжелой индустрии, ее продукция служит основой развития машиностроения и металлообработки, строительства и многих других отраслей народного хозяйства. На долю черной металлургии приходится потребление 16– 20 % продукции угольной промышленности, порядка 4 % – электроэнергетики, около 2,5 % – услуг транспорта. В региональных транспортных и энергосистемах, в разработке месторождений коксую- щегося угля предприятия черной металлургии играют роль основного источника спроса. Металлургия по-прежнему остается ресурсной базой обрабатывающей промышленности. На долю металлургии в обеспечении наполнения материальных затрат в машиностроении (около 40 % внеотраслевых поставок продукции или около 16 % материальных затрат, включая внутриотраслевой оборот в машиностроении), в промышленности строительных материалов (соответственно 25 и 11 %). В строительстве используется около 15,3 % металлургической продукции [1].

Мировой финансово-экономический кризис 2008–2010 гг. существенным образом сказался на работе металлургических предприятий. Спрос со стороны других отраслей материального производства существенно снизился. Процессы сокращения спроса на металлопродукцию на мировых рынках привели к заметному снижению цен и объемов производства, сокращению импорта и ужесточению конкуренции на рынках черного металла (табл. 1). Индекс металлургического производства в 2009 г. по сравнению с 2008 г. составил 86,5 % и превысил индекс промышленного производства (84,0 %) [2]. Однако в 2010 г. ситуация на рынке черных металлов заметно улучшилась и рост объемов металлургического производства составил 11,9 % к уровню 2009 г.

Коэффициент использования производственных мощностей в 2009 г. по сравнению с 2008 г. снизился по стали на 12 %, готовому прокату на 6 %, трубам стальным на 9 %, чугуну на 7 %. Темпы роста цен в металлургическом производстве в 2009 г. были ниже, чем при производстве и распределении электроэнергии, газа и воды, добыче топливно-энергетических полезных ископаемых и на железнодорожном транспорте. Наиболее высокими темпами росли цены производства чугуна и доменных ферросплавов.

Цены на продукцию (услуги) естественных монополий в 2009 г. возросли: на электроэнергию, отпущенную промышленным предприятиям, на 13,5 %, тепловую энергию – на 19,6 %, на грузо- вые железнодорожные перевозки – на 10,6 %. Резкий рост цен вызвал увеличение производственных издержек и снижение платежеспособного спроса потребителей металлопродукции на внутреннем рынке, таких как автомобилестроение, строительство, топливно-энергетический комплекс. Снижение внутреннего потребления в 2009 г. составило: проката черных металлов на 22,1 %, стальных труб на 23,2 %. Для стимулирования внутреннего спроса на металлопродукцию, сохранения и расширения позиций металлургических предприятий и защиту отечественных производителей на внутреннем рынке был разработан и реализован комплекс мер правительственной поддержки металлургии в области таможеннотарифного и нетарифного регулирования, обнулены пошлины на технологическое оборудование, не имеющее аналогов в России.

Предприятия черной металлургии были вынуждены в кризисный период принимать все меры, направленные на удержание рентабельности производства, повышение ликвидности, увеличение доли высокорентабельной продукции в общем объеме продаж, освоение новых рынков сбыта, высвобождая оборотные средства, закрывая неэффективные производства, осваивая новые виды продукции и сокращая издержки производства. В табл. 2 приведена структура затрат на производство чугуна, ферросплавов и стали, а также чугунных и стальных труб в 2009 г. [2].

Доля расходов на сырье и материалы, топливо и энергию, работы и услуги производственного характера, выполненные сторонними организациями, составляют большую часть всех затрат на производство черных металлов. При этом на энер- гетические затраты приходится значительная доля себестоимости металлургической продукции. В последние годы доля этих затрат возросла и в общей (по всем переделам производства) себестоимости готовой продукции составляет 17–25 %. Это вызывает необходимость проведения энерго-, ресурсосберегающих мероприятий в условиях жесткой конкуренции на мировом рынке металлопродукции.

По итогам 2010 г. российские компании черной металлургии показали уверенный выход из кризиса и значительно улучшили свои финансовые показатели и приблизились к уровню 2007 г. Так, чистая выручка ОАО «Мечел» выросла на 69,4 % по отношению к 2009 г., а рост чистой прибыли ОАО «ММК» составил 13 млн долл. Рост финансовых показателей эксперты связывают с удачно сложившейся конъюнктурой рынка в 2010 году за счет роста цен и спроса на продукцию черного металлопроката. Отсюда и рост объемов производства, который отразился на индексе металлургического производства и производства готовых металлических изделий. В январе–ноябре 2010 г. он составил 113,3 % к аналогичному периоду 2009 г., в том числе индекс металлургического производства был отмечен на уровне 113,2 %, производства готовых металлических изделий – 113,6 %. Производство стальных труб в январе–ноябре 2010 г. составило 137,6 % к соответствующему периоду 2009 года или 8226,5 тыс. т. Рост производства стальных труб наблюдался на ОАО «Волжский трубный завод» – 177,3 % (970,0 тыс. т против 547,0 тыс. т в январе–ноябре 2009 г.); ОАО «Челябинский трубопрокатный завод» – 140,9 % (732,3 тыс. т против 519,8 тыс. т); ОАО «Выксунский

Таблица 1

Производство основных видов черных металлов в России, млн т

|

Продукция |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Чугун |

50,40 |

48,36 |

51,70 |

51,50 |

48,27 |

43,93 |

48,2 |

|

Сталь |

65,60 |

66,30 |

70,80 |

72,40 |

68,71 |

59,16 |

66,3 |

|

Готовый прокат черных металлов |

53,70 |

54,70 |

58,20 |

59,60 |

56,66 |

50,85 |

57,8 |

|

Стальные трубы |

6,00 |

6,70 |

7,90 |

8,70 |

7,77 |

6,65 |

9,15 |

Таблица 2

Структура затрат на производство различных видов металлопродукции

|

Виды затрат |

Затраты на производство чугуна, ферросплавов и стали в 2009 г. |

Затраты на производство чугунных и стальных труб в 2009 г. |

|

Сырье и материалы |

57,6 |

69,5 |

|

Энергия |

3,9 |

2,1 |

|

Топливо |

7,2 |

1,8 |

|

Затраты на оплату труда |

8,4 |

7,5 |

|

Отчисления на социальные нужды |

2,0 |

1,9 |

|

Амортизация основных средств |

4,4 |

3,4 |

|

Прочие затраты |

5,3 |

6,3 |

|

Работы и услуги производственного характера, выполненные сторонними организациями |

5,1 |

6,7 |

металлургический завод» – 132,3 % (1800,2 тыс. т против 1361,0 тыс. т); ОАО «Первоуральский новотрубный завод» – 125,7 % (628,7 тыс. т против 500,2 тыс. т) и в других компаниях. Эксперты прогнозируют увеличение объемов производства и в 2011 году на 8–13 %. Если 2010 год был годом восстановления объемов производства металлопродукции в сравнении с кризисным периодом 2008–2009 гг., то в 2011 году такого роста не ожидается. Для производителей черной металлургии главным останется внутренний рынок, что связано с различными инфраструктурными проектами, реализуемыми в 2011 году [6].

Значимость позиций России на мировом рынке стали в 2009 г. в условиях обострения конкуренции заметно возросла в виду экспортного направления ориентирования отечественной черной металлургии. В 2009 г. общий объем экспорта сырья (железных руд и концентратов, кокса, лома и отходов), ферросплавов, стальных слитков, заготовки и проката составил в стоимостном выражении около 16,0 млрд долл. и сократился по сравнению с 2008 г. на 49,2 %, в том числе объем экспорта в страны дальнего зарубежья – на 47,7 %, в страны СНГ – на 60,1 % [2]. Изменение стоимостного объема экспорта было обусловлено изменением его физических объемов и средних фактических экспортных цен. Так, средние экспортные цены на слитки и заготовку из углеродистой стали снизились в 2009 г. по отношению к 2008 г. на 50,5 %, на железные руды и концентраты – на 50,3 %; чугун – на 42,9 %; листовой прокат – на 44,3 %; ферросплавы – на 35,1 %. В 2010 г. ситуация с экспортом черных металлов значительно улучшилась и рост экспорта составил 3,6 %. Физические объемы экспорта черных металлов в страны дальнего зарубежья увеличились на 3,6 %, в том числе ферросплавов – на 21,4 %.

Общий объем импорта черных металлов в стоимостном выражении снизился в 1,9 раза, в том числе из стран дальнего зарубежья – в 1,7 раза. При этом средние цены на импорт снизились на 23,4 %. Импорт стальных труб в натуральном выражении сократился в 1,6 раза, в том числе из стран дальнего зарубежья – в 2,2 раза. Средние импортные цены на стальные трубы сократились на 16,4 %. Объем импорта черных металлов в 2010 г. вырос на 79,1 %. Крупнейшими импортерами черных металлов российского производства в январе 2010 года стали Иран, Италия и Китай. При этом темпы роста металлургии Китая за счет мер регулирования в 2010 г. снизились, что приведет к сокращению доли Китая в мировом производстве ряда металлов до 44,6 %. Суммарно эти страны обеспечили более 39 % российского экспорта черных металлов. Основные импортные поставки осуществлялись из Украины и Казахстана.

В настоящее время наблюдаются следующие направления в развитии черной металлургии России:

– повышение необходимости в ресурсо-, энергосберегающих технологиях и оборудования, внедрения систем энергетического менеджмента, снижение себестоимости продукции и повышение рентабельности производства;

– усиление региональной направленности производства черных металлов: развитие низких переделов вблизи источников сырья (агломерация, непрерывная разливка стали), развитие высоких переделов (производство готового проката) вблизи потребителей;

– повышение экологических требований к производству металлопродукции;

– повышение требований к уровню автоматизации металлургического производства

Необходимо отметить, что для сохранения своего места на мировом рынке металла, реконструкции и модернизации производства, замены устаревших мощностей, повышения качества выпускаемой продукции и снижения издержек производства все большее значение приобретает вертикальная интеграция предприятий черной металлургии в крупные структуры: холдинги, компании, группы, что обеспечивает целостность всей технологической цепочки производства от добычи руды до производства и сбыта готовой продукции для повышения конкурентоспособности в условиях процесса присоединения России к ВТО. Среди крупнейших интегрированных структур металлургического комплекса, в состав которых входят и предприятия Челябинской области, можно отметить ОАО «Магнитогорский металлургический комбинат», стальную группу «Мечел», ЗАО «Группа Челябинского трубопрокатного завода» и многие другие. При этом снижение издержек производства очевидно будет обеспечиваться за счет сокращения дублирующих инвестиций, размещения части производства в регионах с более низким уровнем оплаты труда, получения кредитов по более низким ставкам, распределения убытков между структурными подразделениями, а значит, за счет уменьшения расходов финансовых, трудовых и материальных ресурсов.

Значительному снижению затрат на производство и энергоемкости металлопродукции, выбросов технологических отходов в окружающую среду, эффективному использованию оборудования, повышению производительности и рентабельности производства способствует строительство мини-заводов (mini-mill) [3]. Энергоемкость производства стального проката на таких заводах в 2,5 раза меньше, а производительность труда в 3–5 раз выше, чем на предприятиях полного металлургического цикла.

Управление затратами металлургического предприятия основано на учете затрат по технологическим переделам, нормировании и анализе использования сырья, топлива, энергии и других материальных и трудовых ресурсов. Такая система управления ресурсами в условиях многостадийного производства металлургической продукции не отражает натуральную структуру расходов конеч- ной продукции. Все сопряженные расходы приходятся на конечный передел. В условиях рыночного механизма хозяйствования необходима систематическая оценка реальной структуры удельных материальных расходов по всей технологической цепочке каждого вида металлопродукции в натуральном, условно-натуральном (для топлива и энергии) и стоимостном выражении. Затраты на изготовление металлопродукции должны включать все статьи себестоимости заводских затрат основных и вспомогательных цехов, т. е. реальные заводские (отраслевые, региональные) удельные расходы.

Определение сопряженных и сквозных расходов сырья, топлива и энергии возможно с помощью межотраслевого баланса. Полученные сквозные расходные коэффициенты материальных и топливно-энергетических ресурсов в натуральном, условном и стоимостном выражении определяют технологическую эффективность целого металлургического цикла предприятия. Экономически эффективная структура производства при этом будет обеспечиваться минимумом альтернативной стоимости металлопродукции при заданной цене сырья, топлива, энергии и инвестиционных вложений. Наличие сквозных показателей расхода сырья, топлива и энергии дает возможность оценить заводскую, отраслевую и народно-хозяйственную материалоемкость и энергоемкость основных видов металлопродукции: стали, проката и труб, а также ферросплавов, тем самым выявить недостатки и конкурентные преимущества технологических изменений в производстве продукции. Такими показателями комплексной оценки эффективности использования ТЭР могут являться заводская энергоемкость, топливоемкость и электроемкость металлургической продукции в тепловых и стоимостных единицах измерения.

Большие объемы потребления ТЭР металлургическими предприятиями (доля энергетических затрат в себестоимости продукции предприятий черной металлургии с полным металлургическим циклом достигает 20–25 % (табл. 3)) ставят перед ними (отраслью) серьезную задачу по изысканию резервов экономии и повышению эффективности их использования, как одному из основных путей снижения себестоимости и повышения конкурентоспособности выпускаемой металлопродукции. В этих целях компанией Siemens VAI Metals Technologies GmbH разработана система управле- ния энергией, отличающаяся гибким комбинированием управляющих модулей предприятия [9]. Структура системы управления энергией включает в себя уровень автоматики и полевых приборов, уровень систем диспетчерского контроля и сбора данных (SCADA), уровень управления данными по энергетике и уровень прогнозирования и оптимизации энергозатрат. Ключевыми факторами экономии энергозатрат являются снижение пиковых нагрузок, максимальное использование часов подачи электроэнергии по сниженным тарифам. Кроме того, система позволяет проводить мониторинг энергозатрат, отнесение их к центрам возникновения затрат, а также мероприятия по снижению выбросов в окружающую среду. Таким образом, система обеспечивает прозрачность общей структуры затрат и оптимизированное использование и распределение энергии на металлургическом предприятии.

Компанией N-SIDE была создана и внедрена на ряде металлургических предприятиях программа оптимизации процессов и источников сырья при производстве стали, получившая название SCOOP (Оптимизация затрат при производстве стали) и значительно сокращающая расходы на единицу готовой продукции. В системе этой программы учитываются не только ценовые характеристики сырья и топлива, но и их металлургическое качество, операционные и логистические ограничения производственных объектов в технологической цепи производства [8].

Стоит отметить, что наряду с большой капи-тало- и фондоемкостью, тесной привязкой к топливно-энергетическим ресурсам металлургические предприятия рассредоточены по территории страны, более 70 % из них являются градообразующими и результаты их работы определяют социальноэкономическую стабильность ряда регионов. К ним можно отнести и Челябинскую область, в структуре промышленности которой большая доля (65,9 %) приходится на металлургию, в том числе 59,3 % – на черную металлургию [7]. Лидирующие позиции по производству стали и готового проката черных металлов (первое место), а также стальных труб (четвертое место) занимает Челябинская область в сравнении с российским уровнем.

Металлургические предприятия, крупнейшими из которых являются ОАО «Магнитогорский металлургический комбинат», ОАО «Мечел» (производители высококачественной стали, прока-

Таблица 3

Доля ТЭР в себестоимости металлургической продукции

|

Вид продукции |

Энергоноситель, % |

|

|

Топливо |

Другие энергозатраты, в том числе эл. энергия |

|

|

Чугун |

43,04 |

10,04 |

|

Сталь |

6,02 |

3,03 |

|

Прокат (заготовка) |

1,21 |

1,05 |

|

Прокат (катанка) |

1,85 |

1,95 |

|

Ферросплавы |

– |

37,7 |

та, чугуна), ЗАО «Группа Челябинский трубопрокатный завод» (производитель стальных электросварных и бесшовных труб из углеродистых, низколегированных и высоколегированных сталей), ОАО «Челябинский электрометаллургический комбинат» (производитель ферросплавов и электродов) производят 27,3 % общероссийского производства чугуна и доменных ферросплавов, 25,8 % стали, 25,2 % готового прокат черных металлов, 9,7 % стальных труб.

Объем отгруженных товаров собственного производства производителей металлургического комплекса в 2009 г. составил 303 564,9 млн руб., что на 54,21 % меньше, чем в 2008 г. (табл. 4).

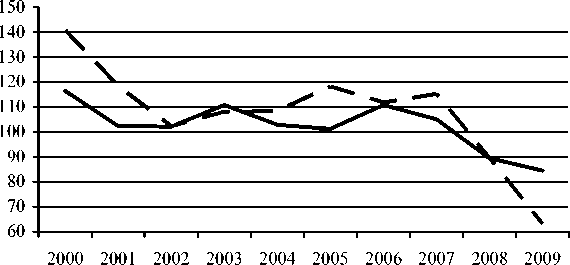

Большая часть отгруженной продукции (72,9 %) приходилась на предприятия, производящие чугун, ферросплавы, сталь, горячекатаный и холоднокатаный листовой прокат. Под влиянием экономического кризиса 2008–2009 гг. уровень использования мощностей по производству большинства видов металлопродукции заметно сни- зился. В 2009 г. мощности по производству стали были загружены на 69,2 %, по выпуску готового проката – на 71,3 %, чугуна – на 87,9 %, стальных труб – на 43,4 %. Отсюда и изменение индекса металлургического производства с 105,0 в 2007 г. до 84,5 в 2009 г. (рис. 1). Поэтому в целях преодоления последствий кризиса на реальный сектор экономики Правительством Челябинской области был утвержден План посткризисных мер, реализация котрого началась уже в 2009 году. Основные направления включают в себя: обеспечение положительной динамики развития промышленности, содействие модернизации производства, содействие в поиске новых рынков сбыта, повышение энергоэффективности экономики Челябинской области.

Среди факторов, сдерживающих развитие металлургического производства, по данным территориального органа Федеральной службы государственной статистики Челябинской области можно отметить: неопределенность экономической си-

Таблица 4

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами металлургического комплекса [4]

|

Металлопродукция |

Объем отгруженных товаров собственного производства, выполненных работ, услуг собственными силами, млрд руб. |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Металлургическое производство и производство готовых металлических изделий, в том числе: |

263,42 |

321,59 |

413,01 |

468,13 |

303,56 |

|

Металлургическое производство , в т. ч.: |

246,84 |

300,99 |

384,50 |

433,65 |

280,75 |

|

– производство чугуна, ферросплавов, стали и проката |

195,77 |

219,00 |

275,68 |

343,75 |

221,36 |

|

– производство чугунных и стальных труб |

21,34 |

32,20 |

45,94 |

36,98 |

26,78 |

|

– производство прочей продукции |

14,88 |

16,89 |

22,60 |

25,23 |

8,71 |

|

– производство цветных металлов |

13,57 |

31,01 |

37,77 |

23,49 |

20,80 |

|

– производство отливок |

1,28 |

1,89 |

2,50 |

4,20 |

3,10 |

|

Производство готовых металлических изделий |

16,59 |

20,60 |

28,51 |

34,49 |

22,82 |

Металлургическое производство

^^е Производство готовых металлических изделий

Рис. 1. Изменение индексов металлургического производства и производства готовых металлических изделий в Челябинской области [4]

туации, недостаточный спрос на металлопродукцию на внутреннем рынке, недостаток финансовых средств, высокий уровень налоговой нагрузки, высокие проценты по кредитам и другие.

Экспорт продукции черной металлургии в 2009 г. сократился в Бельгию в 32,5 раза, в Тайвань – в 11,9 раза, в Румынию – в 11,4 раза, в Польшу и Германию – в 5,2 раза, в Италию – в 4,1 раза, в ОАЭ – в 3,2 раза, в Японию – в 2,1 раза. Напротив, экспорт в такие страны, как Китай, Израиль, Нидерланды и Республику Корею вырос в среднем на 72,32 %.

К 2009 г. степень износа основных фондов в металлургическом комплексе составил 38,5 %, что на 9,3 % ниже чем в 2005 г. Основным источником возмещения износа основных фондов являлись собственные средства предприятий. За последние три года на развитие металлургического комплекса было инвестировано 56 млрд руб. (2009 г.) или 69–86 %.

Эффективность металлургического производства во многом зависит от действия организационных, технологических и технико-экономических факторов. К организационным факторам можно отнести самостоятельное обеспечение отрасли сырьем, коксом, огнеупорами, обусловливающее большое число переделов и подотраслей; высокий уровень концентрации металлургического производства, что обеспечивает рост производительности труда, снижение трудо- и материалоемкости продукции; высокий уровень комбинирования производства на предприятиях с полным металлургическим циклом, что создает благоприятные условия для более полного использования вторичных энергетических ресурсов, снижение транспортных расходов, улучшение координации между всеми звеньями производственной цепочки.

Технологические факторы связаны с многостадийностью технологии, наличием, помимо основных, большого количества подсобных, вспомогательных и побочных производств; длительности производственного цикла, одновременным вовлечением в переработку больших масс разнообразных видов сырья, полуфабрикатов, вспомогательных материалов, топлива и энергии, что во многом предопределяет высокую материало-, энерго- и электроемкость металлопродукции; протеканием технологических процессов при высоких температурах, давлении. При этом недопустим даже кратковременный перерыв в электроснабжении или изменение взаимосогласованных его параметров и режимов. Сложность комплекса обусловливает множественность факторов, определяющих экономические результаты работы, различия в структуре производственных издержек и требует постоянного совершенствования методов планирования и управления производством.

К числу технико-экономических факторов относятся: значительная фондоемкость металлургических предприятий; большая материалоемкость, что требует организации четкого и бесперебойного материально-технического снабжения производителей металлопродукции; осуществления мероприятий по снижению затрат, связанных со снабжением; специфическая структура издержек производства, которая характеризуется большой долей (до 86,5 %) затрат овеществленного труда, обусловленная высоким техническим уровнем производства и материалоемкостью металлургической продукции. Общая структура производственных затрат на металлургических предприятиях Челябинской области представлена в табл. 5. При этом верхний ряд показателей характеризует металлургическое производство в целом; средний – производство чугуна, ферросплавов и стали; нижний – производство чугунных и стальных труб.

Кризисные явления 2008–2009 гг. существенным образом повлияли на развитие металлургического производства Челябинской области и характеризовались снижением объемов выпуска металлопродукции, что отразилось на уровне затрат на производство. В 2010 г. началось постепенное наращивание объемов производства, которое продолжается и в 2011 г.

Высокая доля затрат на энергию и топливо (см. табл. 2, 3) и ее рост в общей структуре производственных издержек на 3,29 и 4,02 % соответственно согласно табл. 5, во многом обусловлен увеличением топливной составляющей в себестоимости продукции, а также ростом тарифов на электрическую и тепловую энергию, либерализацией цен на электроэнергию, а также изменением системы расчета тарифов. Рост цен на энергоносители увеличил долю энергозатрат в себестоимости товарной металлургической продукции с 7,84 % в 2005 до 15,5 % в 2009 году (см. табл. 5). В этих условиях проведение энергосберегающей политики как на региональном, так и на уровне предприятия становится приоритетным направлением сокращения производственных издержек. Необходимыми мерами в реализации такой политики на областном уровне могут стать:

-

– развитие генерирующих мощностей предприятий металлопродукции Челябинской области, строительство газотурбинных станций;

-

– развитие малой энергетики путем строительства мини-ТЭЦ;

-

– содействие в получении предприятиями выгодных кредитных линий для инвестирования в энергосберегающие проекты;

-

– информационная поддержка в области передовых энерго- и ресурсосберегающих технологий путем создания единого информационного источника в области;

– привлечение целевых иностранных инвестиций на внедрение энергосберегающих технологий и оборудования.

Кроме того, в условиях растущей конкуренции в металлургической отрасли снижение цен на энергоемкую металлопродукцию за счет оптимизации потребления энергетических ресурсов и уменьшения энергетической составляющей из- держек производства является одним из важнейших факторов, определяющих финансовоэкономическое состояние металлургических предприятий и их устойчивое развитие на мировом рынке. Наиболее важными направлениями в осуществлении перманентной энергосберегающей политики, а значит и политики снижения затрат на производство металлопродукции для производителей энергоемких черных металлов становятся:

– применение более современных (менее энергоемких) технологий и энергоэкономичного технологического оборудования;

– выбор тарифов и поставщиков энергоресурсов;

– снижение потребления энергоресурсов за счет совершенствования существующих технологических процессов и режимов работы оборудования путем внедрения модульных систем управления энергией и производственными затратами, мониторинга энергетических затрат и мероприятий по снижению выбросов в окружающую среду;

– совершенствование системы энергетического менеджмента на предприятии;

– увеличение доли собственной выработки электроэнергии (себестоимость выработки электроэнергии на собственных электростанциях в 2– 2,5 раза ниже тарифов на приобретаемую электроэнергию);

– оптимизация энергобаланса предприятия и его подразделений;

– нормирование и прогнозирование потребления энергоресурсов на основе математических моделей;

– использование собственных вторичных ресурсов и вытеснение за счет этого покупных.

Вышеперечисленные направления снижения энергозатрат и повышения эффективности металлургического производства представим в виде структурной схемы решающих факторов энергосбережения (рис. 2).

Усиление роли энергоресурсосбережения на всех уровнях управления экономикой, в том числе на уровне отдельных промышленных предприятий, повлечет за собой изменение экономической оценки энергетической эффективности и общей экономической эффективности производства, учитывающей также эффективность использования производственных фондов и трудовых ресурсов для обеспечения устойчивого развития предприятия с учетом интенсивных факторов роста.

Список литературы Энергосбережение - условие эффективной работы предприятий черной металлургии

- Буданов, И. Проблемы черной металлургии/И. Буданов//Экономист. -2007. -№ 3. -С. 26-37.

- Катунин, В.В. Основные показатели работы черной металлургии России в 2009 г./В.В. Катунин//ОАО «Черметинформация». Бюллетень «Черная металлургия». -2010. -№ 3. -С. 5-24.

- Металлургические мини-заводы: монография/А.Н. Смирнов, В.М. Сафонов, Л.В. Дорохова, А.Ю. Цупрун. -Донецк: Норд-Пресс, 2005. -469 с.

- Металлургическое производство Челябинской области: стат.сб./Челябинскстат. -Челябинск, 2010. -48 с.

- Минпромторг России подводит итоги года в металлургии. -http://www.metalinfo.ru/ru/news/39544

- Предприятия черной металлургии восстановились после кризиса. -http://www.sidero.ru/articles/news/1204111/

- Состояние металлургического комплекса Урала в преддверии вступления России в ВТО/А.Л. Мызин, А.А. Куклин, А.А. Козицын и др.//Экономика региона. -2005. -№ 3. -С. 142-152.

- Шевалье, Ф. SCOOP -Инструмент для минимизации затрат при производстве стали/Ф. Шевалье, И. Гольдблатт//Металлург. -2009. -№ 12.-С. 18-20.

- Bettinger, D. Efficient Energy Use Pays Off/D. Bettinger, F. Hartl//Metals & Mining. -2009. -№ 2. -S. 5-7.