К вопросу об адаптационных стратегиях развития промышленности Российской Федерации в условиях структурной трансформации

Автор: Монастырёв М.Д.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Экономическая теория

Статья в выпуске: 1 т.28, 2026 года.

Бесплатный доступ

В статье представлен анализ структурных сдвигов в российской промышленности за период с 2017 по 2025 г. в условиях усиливающихся внешних шоков. Исследование фокусируется на подотраслевом анализе, выявляя ключевые драйверы роста и спада и оценивая динамику долей основных промышленных комплексов (машиностроение, химическое производство, металлообработка, электроника) в общей структуре обрабатывающей промышленности. Проведен количественный анализ вклада отдельных подотраслей в общую динамику промышленного производства, что позволило выявить гетерогенность реакции на внешние вызовы. На основе данных Росстата по видам экономической деятельности (ОКВЭД 2) проведена классификация промышленного производства на гражданский сектор и сектор товаров двойного назначения (ТДН). Результаты показывают форсированный рост производства, связанного с оборонно-промышленным комплексом. В частности, выявлено увеличение доли ТДН в структуре машиностроения и электроники. По результатам анализа предложены рекомендации для экономической политики, направленные на обеспечение сбалансированного технологического развития и минимизацию долгосрочных рисков, связанных с текущей моделью структурной трансформации.

Структурная трансформация, промышленная политика, обрабатывающая промышленность, товары двойного назначения, импортозамещение, экономический рост, санкции

Короткий адрес: https://sciup.org/149150618

IDR: 149150618 | УДК: 338.45:338.12.017(470+571) | DOI: 10.15688/ek.jvolsu.2026.1.3

On the Issue of Adaptation Strategies for the Development of Industry in the Russian Federation in the Context of Structural Transformation

The article presents an analysis of structural shifts in the Russian industry over the period from 2017 to 2025 in the context of increasing external shocks. The study focuses on a sub-sectoral analysis, identifying the key drivers of growth and decline, as well as assessing the dynamics of the shares of the main industrial complexes (mechanical engineering, chemical production, metalworking, and electronics) in the overall structure of the manufacturing industry. A quantitative analysis of the contribution of individual sub-sectors to the overall dynamics of industrial production was carried out, which revealed the heterogeneity of the response to external challenges. Based on official data from Rosstat on the shipment of goods of its own production by type of economic activity (OKVED 2), industrial production was classified into the civilian sector and the sector of dual-use goods. The results show accelerated growth in production related to the military-industrial complex, against the background of stagnation or recession in a number of civilian industries. In particular, an increase in the share of dual-use goods in the structure of mechanical engineering and electronics has been revealed. Based on the results of the analysis, recommendations for economic policy are proposed aimed at ensuring balanced technological development and minimizing long-term risks associated with the current model of structural transformation.

Текст научной статьи К вопросу об адаптационных стратегиях развития промышленности Российской Федерации в условиях структурной трансформации

DOI:

Российская экономика в последнее десятилетие функционирует в условиях внешних вызовов, начиная с санкций 2014 г. и заканчивая масштабными экономическими ограничениями, введенными после 2022 года. Эти шоки оказали глубокое и неоднозначное влияние на структуру национальной промышленности, запустив процессы ускоренной трансформации. Особую актуальность приобретает анализ структурных сдвигов в промышленности – ядре технологического суверенитета и производственного потенциала страны. На фоне сокращения импорта и необходимости обеспечения национальных интересов наблюдается перераспределение ресурсов между гражданским сектором и отраслями, связанными с оборонно-промышленным комплексом (далее – ОПК). Целью настоящей работы является выявление и оценка масштабов структурных сдвигов в промышленности РФ, а также анализ динамики долей ключевых подотраслей и их вклада в общую картину промышленного роста.

В российской экономической науке проблема структурной трансформации промышленности находится в центре внимания многих исследователей. Проблемы структурных изменений в российской экономике активно обсуждались и до 2022 года. В частности, исследователи отличали ее сырьевую зависимость и недостаточную диверсификацию [Гасанов, 2009]. Политика импортозамещения, провозглашенная в 2014 г., стала ответом на первые санкционные волны. Однако ее результаты оцениваются неоднозначно. С одной стороны, были достигнуты определенные успехи в сельском хозяйстве и пищевой промышленности [Гончаров, 2017]. С другой стороны, в высокотехнологичных отраслях зависимость от импорта оставалась критической [Гарипова, 2024].

После 2022 г. дискуссия об импортоза-мещении перешла на новый уровень – достижение «технологического суверенитета». Тем не менее исследования указывают на серьезные барьеры: нехватку кадров, отсутствие доступа к передовым технологиям и оборудованию, а также ограниченный внутренний рынок [Манушин, 2024]. Переориентация промышленности на нужды ОПК стала одним из ключевых драйвером структурных сдвигов после 2022 года. Эксперты отмечают, что рост производства военно-промышленного комплекса обеспечивает краткосрочный рост промышленного производства и валового внутреннего продукта (далее – ВВП) [Военно-промышленный перегрев ...]. Тем не менее она же создает долгосрочные риски и диспропорции. Например, рост количественных показателей в ВПК не всегда означает качественное развитие и может маскировать технологическое отставание.

Санкции имеют кумулятивный эффект, ограничивая доступ к технологиям, инвестициям и рынкам, что неизбежно скажется на потенциале роста в будущем. Работа В.А. Плотниковой и Ю.В. Вертаковой посвящена вопросам устойчивости промышленности к санкционному давлению [Плотников и др., 2022]. Авторы указывают на необходимость разработки новой промышленной политики, направленной на повышение адаптивности и технологического уровня. Д. Манушин анализирует антисанкционную политику России, фокусируясь на мерах государственного управления [Манушин, 2024].

Данное исследование, в свою очередь, показывает эмпирические результаты политики на микроуровне отдельных подотраслей промышленности, демонстрируя, как макроэкономические решения транслируются в структурные сдвиги в промышленности. Остается открытым вопрос о количественной оценке масштабов перераспределения производственной активности между гражданским сектором и сектором продукции двойного назначения в рамках всей промышленности. На основе единой методологии требуется выявить подотрасли, выступающие драйверами и аутсайдерами текущей трансформации, и оценить их вклад в общую динамику.

Объекты и методы исследования

Исследование основано на официальных данных Федеральной службы государственной статистики (Росстат) о промышленном производстве. Основной период анализа охватывает 2017–2025 гг., для которых доступны данные о структуре отгруженного производства по отраслям.

Ключевым элементом методологии является разделение всех рассматриваемых видов экономической деятельности на две укрупненные группы: гражданский сектор и сектор товаров двойного назначения (далее – ТДН). Эта классификация была проведена на основе анализа 102 детализированных видов деятельности из базы данных Росстата.

Критерии отнесения к сектору ТДН:

-

1. Прямое соответствие спискам продукции двойного назначения: основным ориентиром послужил «Список товаров и технологий двойного назначения, которые могут быть использованы при создании вооружений и военной техники и в отношении которых осуществляется экспортный контроль», утвержденный Постановлением Правительства РФ от 19.07.2022 № 1299 [Постановление Правительства № 1299, 2022]. Анализировалось, производит ли отрасль по коду ОКВЭД продукцию, подпадающую под категории этого списка (например, специальное оборудование, материалы, химикаты, электроника).

-

2. Экспертная оценка на основе характера производства: для отраслей, не имеющих прямого упоминания в нормативных актах, применялась экспертная оценка. Например, производство летательных аппаратов (код 30.3), даже гражданских, неразрывно связано с военными технологиями и производственными цепочками, что дает основание относить его к сектору ТДН.

В результате анализа было выделено 28 видов деятельности, отнесенных к сектору ТДН (см. табл. 1), и 74 вида деятельности, формирующих гражданский сектор. ТДН сгруппированы в четыре основные отрасли: 1) химическое производство – включает производство химических веществ, взрывчатых веществ, специальных химических продуктов; 2) металлообработка – охватывает производство металлических изделий, станков, инструментов; 3) компьютеры и электроника – включает производство электронных компонентов, вычислительной техники, телекоммуникационного оборудования; 4) машиностроение – охватывает производство машин и оборудования различного назначения.

Для оценки динамики были построены индексы промышленного производства для каждого сектора (ТДН и гражданский), а также для промышленности в целом. В качестве базисного периода был выбран декабрь 2021 г. (принят за 100 %), что позволяет оценить изменения, произошедшие после введения масштабных санкций. Веса (доли отраслей) рассчитаны на основе данных об отгруженном производстве за каждый год с 2017 по 2025 год.

Все данные подвергнуты сезонной корректировке с использованием метода X-ARIMA-SEATS, который является стандартным подходом для устранения сезонных колебаний в экономических временных рядах. Дополнительно для сглаживания краткосрочных колебаний применена трехмесячная скользящая средняя (3MMA) для обоих базовых индексов.

Расчет индексов производился по формуле: Индекс_сектора_t =

-

= (Сумма_отгрузки_по_ОКВЭД_сектора_t / (1) /Сумма_отгрузки_по_ОКВЭД_сектора_базис) х 100.

Для каждой категории товаров (ТДН, гражданский сектор) рассчитаны средневзвешенные индексы производства по следующей формуле:

I_weighted = Σ(I_i × w_i) / Σw_i, (2)

где I_weighted – средневзвешенный индекс; I_i – индекс производства i- й отрасли; w_i – доля i -й отрасли в общем объеме производства соответствующей категории.

Расчеты проведены помесячно, при этом доли за конкретный год распространены на все месяцы данного года. Такой подход обеспечивает консистентность весов в рамках кален- дарного года и позволяет отследить изменения структуры производства между годами.

Необходимо отметить ряд ограничений проведенного анализа: классификация товаров двойного назначения основана на сопоставлении кодов ОКВЭД с перечнем товаров из Постановления Правительства РФ. Данный подход может не охватывать все товары двойного назначения, особенно те, которые не имеют явных лингвистических маркеров в названиях

Таблица 1. Классификация товаров двойного назначения по секторам

Table 1. Classification of dual-use goods by sector

|

Код ОКВЭД |

Отрасль |

Наименование вида деятельности |

|

20.1 |

Химия |

Производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах |

|

20.2 |

Химия |

Производство пестицидов и прочих агрохимических продуктов |

|

20.3 |

Химия |

Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик |

|

20.5 |

Химия |

Производство прочих химических продуктов |

|

20.6 |

Химия |

Производство химических волокон |

|

24.1 |

Металлообработка |

Производство чугуна, стали и ферросплавов |

|

24.2 |

Металлообработка |

Производство стальных труб, полых профилей и фитингов |

|

24.3 |

Металлообработка |

Производство прочих стальных изделий первичной обработкой |

|

24.4 |

Металлообработка |

Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива |

|

24.5 |

Металлообработка |

Литье металлов |

|

25.04.АГ |

Металлообработка |

Производство готовых металлических изделий, не включенных в другие группировки |

|

25.5 |

Металлообработка |

Ковка, прессование, штамповка и профилирование; изготовление изделий методом порошковой металлургии |

|

25.7 |

Машиностроение |

Производство ножевых изделий и столовых приборов, инструментов и универсальных скобяных изделий |

|

26 |

Электроника |

Производство компьютеров, электронных и оптических изделий |

|

27.1 |

Машиностроение |

Производство электродвигателей, генераторов, трансформаторов и распределительных устройств |

|

27.2 |

Машиностроение |

Производство электрических аккумуляторов и аккумуляторных батарей |

|

27.3 |

Металлообработка |

Производство кабелей и кабельной арматуры |

|

27.4 |

Машиностроение |

Производство электрических ламп и осветительного оборудования |

|

27.9 |

Металлообработка |

Производство прочего электрического оборудования |

|

28.2 |

Машиностроение |

Производство прочих машин и оборудования общего назначения |

|

28.4 |

Машиностроение |

Производство станков, машин и оборудования для обработки металлов… |

|

28.9 |

Машиностроение |

Производство прочих машин специального назначения |

|

29.2 |

Машиностроение |

Производство кузовов для автотранспортных средств; производство прицепов и полуприцепов |

|

29.3 |

Машиностроение |

Производство комплектующих и принадлежностей для автотранспортных средств |

|

30.01.АГ |

Машиностроение |

Производство прочих транспортных средств, не включенных в другие группировки |

|

30.2 |

Машиностроение |

Производство железнодорожных локомотивов и подвижного состава |

|

30.3 |

Машиностроение |

Производство летательных аппаратов, включая космические, и соответствующего оборудования |

|

30.9 |

Машиностроение |

Производство транспортных средств и оборудования, не включенных в другие группировки |

Примечание. Составлено по: [Федеральная служба ...].

категорий ОКВЭД. Кроме того, некоторые товары могут одновременно относиться к нескольким категориям (например, быть одновременно товарами двойного назначения и потребительскими товарами), что может приводить к определенным искажениям в расчетах.

Для более глубокого анализа сектора ТДН были рассчитаны вклады четырех выделенных групп (химическое производство, металлообработка, электроника, машиностроение) в общий индекс производства ТДН.

Были проанализированы следующие ключевые показатели:

-

1. Доля сектора ТДН и гражданского сектора в общем объеме обрабатывающей промышленности. Этот показатель отражает макроуровень структурной трансформации и общую направленность изменений в промышленном производстве.

-

2. Доля ключевых подотраслей (машиностроение, химическое производство, металлообработка, электроника) в общем объеме обрабатывающей промышленности. Анализ этого показателя позволяет выявить, какие промышленные комплексы вносят наибольший вклад в общую структуру и как их роль менялась с течением времени.

-

3. Доля производства ТДН внутри каждой из ключевых подотраслей. Этот показатель является ключевым для понимания интенсивности вовлечения того или иного промышленного комплекса в производство продукции оборонного и двойного назначения. Его динамика

демонстрирует, насколько глубоко процессы, связанные с обеспечением национальных интересов, затронули ту или иную отрасль.

Для выявления конкретных подотраслей, ставших драйверами или аутсайдерами промышленной динамики, был проведен анализ абсолютного вклада каждой подотрасли в изменение общего объема производства. За основной период для анализа был взят интервал с 2021 по 2024 г., так как он характеризуется наиболее интенсивными внешними шоками и, как следствие, наиболее выраженными структурными изменениями. Для каждой подотрасли рассчитывалось абсолютное изменение объема отгрузки в млн рублей и относительное изменение в процентах. На основе этих расчетов были составлены рейтинги подотраслей, внесших наибольший положительный и отрицательный вклад в промышленный рост.

Резул ьтаты

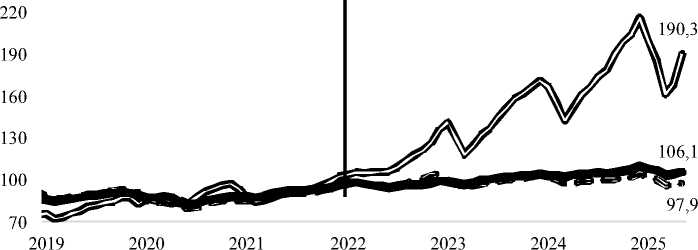

Анализ динамики промышленного производства в России за период с 2017 по 2025 г. выявляет структурную трансформацию, характеризующуюся опережающим ростом производства ТДН на фоне стагнации в гражданском секторе. На рисунке 1 представлена сравнительная динамика индексов производства для ТДН, гражданских товаров и промышленности в целом.

Как видно из графика, с начала 2022 г. наблюдается резкая дивергенция траекторий. Производство ТДН демонстрирует рост, уве-

Производство товаров двойного назначения (дек2021 = 100%)

^мПромышленное производство в целом (дек2021 = 100%)

Рис. 1. Динамика производства по секторам, трехмесячная скользящая средняя, сезонно-сглаженная, дек2021 = 100 %

Fig. 1. Production dynamics by sector, 3-month moving average, seasonally adjusted, Dec2021 = 100 %

Примечание. Составлено по: [Федеральная служба ...].

личившись почти на 90 % к маю 2025 г. по сравнению с уровнем декабря 2021 года. В то же время, производство в гражданском секторе показывает снижение на 2,1 % за тот же период, а его динамика остается ниже общего индекса промышленного производства. Это свидетельствует о глубокой поляризации внутри промышленного комплекса, где оборонно-промышленный комплекс становится ключевым драйвером роста.

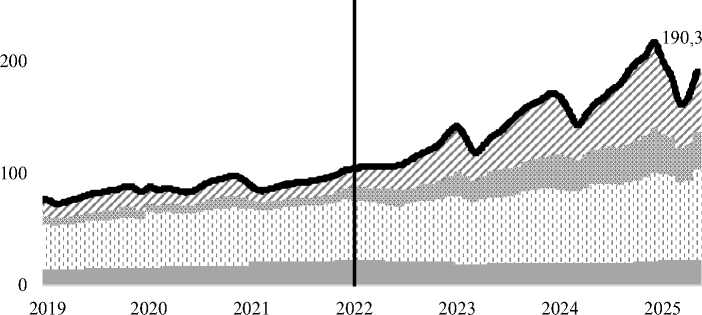

Структура самого сектора ТДН также претерпела существенные изменения, что отражено на рисунке 2. Анализ вкладов четырех ключевых отраслей в совокупный индекс производства ТДН показывает их различную роль в наблюдаемом росте.

Наибольший вклад в рост производства ТДН вносит металлообработка, значительный рост также демонстрирует машиностроение, где наблюдаются волнообразные скачки, связанные с производством летательных аппаратов, включая беспилотные системы. Вклад машиностроения увеличился более чем в два раза. Химическое производство и электроника также показывают положительную динамику, хотя и с меньшей интенсивностью. Рост вклада электроники ускорился с 2022 г., что может быть связано с програм- мами импортозамещения и локализации производства критически важных компонентов.

Доля ТДН в общем объеме отгруженной промышленной продукции, по расчетам, выросла с 23 % в 2017 г. до 27 % в 2025 г. (январь – май). Этот сдвиг указывает на перераспределение ресурсов, капитала и рабочей силы в пользу отраслей, связанных с обороной и безопасностью (см. табл. 2).

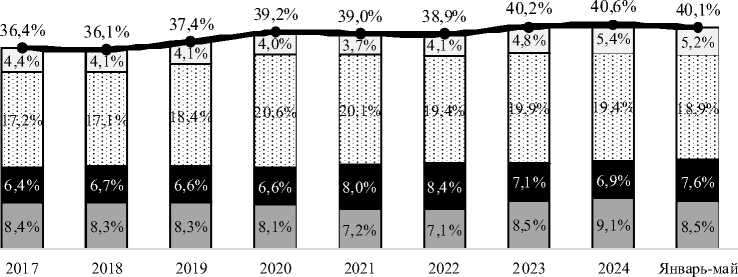

Согласно расчетам, доля сектора ТДН в обрабатывающей промышленности выросла с 36,4 % в 2017 г. до 40,6 % в 2024 году. Этот процесс свидетельствует о перераспределении ресурсов и производственной активности в пользу отраслей, связанных с обеспечением государственных, в том числе оборонных нужд.

Для более глубокого понимания происходящих процессов был проведен анализ динамики долей четырех ключевых промышленных комплексов: машиностроения, химического производства, металлообработки и электроники. Как показывает рисунок 3, динамика долей подотраслей ТДН в общей структуре обрабатывающего производства была неоднородной.

Металлообработка продемонстрировала наиболее значительный рост. Это указывает на возросший спрос на конструкционные материалы и металлические изделия.

м Вклад химического производства

Вклад металлообработки

■■ Вклад электроники

'/ХХ Вклад машиностроения

^»Производство товаров двойного назначения (дек2021 = 100%)

Рис. 2. Структура средневзвешенного производства товаров двойного назначения по вкладам отраслей, трехмесячная скользящая средняя, сезонно-сглаженная, дек 2021 = 100 %

Fig. 2. Structure of the weighted average production of dual-use goods by industry contributions, 3-month moving average, seasonally adjusted, Dec 2021 = 100 %

Примечание. Составлено по: [Федеральная служба ...].

Электроника , несмотря на относительно небольшую долю, также показала положительную динамику, особенно после 2021 г., что может быть связано с активизацией программ импортозамещения. Электроника демонстрирует самый высокий и быстрорастущий уровень вовлеченности в производство ТДН. Доля такой продукции выросла с 93,9 % в 2017 г. до 96,6 % в 2024 г. (см. табл. 3).

Химическое производство сохранило свою долю на относительно стабильном уровне. Доля ТДН в химическом производстве – с 90,0 % до 90,1 % (с пиком в 93,4 % в 2021 г.).

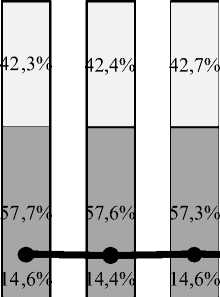

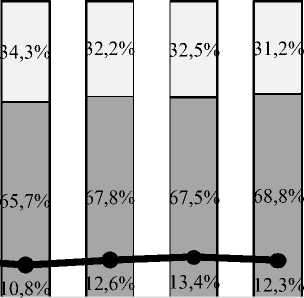

Машиностроение показало наиболее тревожную динамику, его доля в обрабаты- вающем производстве сократилась с 14,6 % в 2017 г. до 13,4 % в 2024 г., что свидетельствует о серьезных структурных проблемах в этом ключевом секторе (см. рис. 4). Доля машиностроения в структуре производства снижается из-за падения производства импортозависимых товаров, но доля товаров двойного назначения в то же время ощутимо растет.

Эти данные подтверждают гипотезу о том, что структурная трансформация носит характер переориентации ключевых высокотехнологичных отраслей на обслуживание нужд оборонного сектора, в то время как их гражданские сегменты стагнируют. Основной вклад в рост вносят металлообработка и машиностроение (см. табл. 3).

Таблица 2. Доля секторов в общем объеме отгруженной продукции, %

Table 2. The share of sectors in the total volume of shipped products, %

|

Год |

Доля сектора ТДН |

Доля гражданского сектора |

|

2017 |

23,1 |

76,9 |

|

2018 |

23,5 |

76,5 |

|

2019 |

23,8 |

76,2 |

|

2020 |

24,5 |

75,5 |

|

2021 |

24,1 |

75,9 |

|

2022 |

25,3 |

74,7 |

|

2023 |

26,5 |

73,5 |

|

2024 |

27,2 |

72,8 |

|

2025 (янв. – май) |

27,8 |

72,2 |

Рис. 3. Динамика долей ключевых подотраслей ТДН в обрабатывающем производстве (2017–2024 гг.), % от общего объема

Fig. 3. Dynamics of the shares of key sub-sectors of dual-use goods in manufacturing (2017–2024), % of the total volume

Примечание. Составлено по: [Федеральная служба ...].

Таблица 3. Расчетные доли отраслей и подотраслей в динамике промышленности, %

42,6%

57,4%

14,2%

44,1%

55,9%

12,9%

Table 3. Estimated shares of industries and sub-sectors in industrial dynamics, %

|

Показатель |

2017 г. |

2021 г. |

2025 г. |

|

Общая доля ТДН в промышленности |

23,6 |

25,6 |

27,2 |

|

Общая доля ТДН в обрабатывающем производстве |

36,4 |

39,0 |

40,1 |

|

Общая доля гражданского сектора в обрабатывающем производстве |

63,6 |

61,0 |

59,9 |

|

Общая доля потребительских товаров длительного пользования в обрабатывающем производстве |

14,1 |

12,6 |

12,1 |

|

Доля машиностроения в обработке |

14,6 |

12,9 |

12,3 |

|

Доля ТДН машиностроения в обработке |

8,4 |

7,2 |

8,5 |

|

Доля ТДН в машиностроении |

57,7 |

55,9 |

68,8 |

|

Доля гражданского сектора в машиностроении |

42,3 |

44,1 |

31,2 |

|

Доля летательных аппаратов в машиностроении |

14,2 |

11,9 |

16,5 |

|

Доля транспортных средств, не включенных в другие группировки в машиностроении |

5,4 |

6,3 |

7,7 |

|

Доля химическеого производства в обработке |

7,2 |

8,5 |

8,5 |

|

Доля ТДН химического производства в обработке |

6,4 |

8,0 |

7,6 |

|

Доля ТДН в химическом производстве |

90,0 |

93,4 |

90,0 |

|

Доля прочего химического производства в производстве химической продукции |

6,6 |

5,7 |

8,9 |

|

Доля металлообработки в обработке |

19,2 |

22,3 |

21,8 |

|

Доля ТДН в металлообработке |

89,5 |

90,1 |

86,8 |

|

Доля ТДН металлообработки в обработке |

17,2 |

20,1 |

18,9 |

|

Доля основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива в металлообработке |

37,9 |

44,8 |

53,4 |

|

Доля готовых металлических изделий, не включенных в другие группировки в металлообработке |

16,5 |

11,0 |

19,2 |

|

Доля электроники в обработке |

4,7 |

4,0 |

5,3 |

|

Доля ТДН в электронике |

93,9 |

92,7 |

97,3 |

|

Доля ТДН электроники и компьютеров в обработке |

4,4 |

3,7 |

5,2 |

Примечание. Составлено по: [Федеральная служба ...].

2017 2018 2019 2020 2021 2022 2023 2024 Январь-май

Доля ТДН в машиностроении

Доля гражданского сектора в машиностроении

Доля машиностроения в обработке

Рис. 4. Динамика доли машиностроения в обрабатывающем производстве (2017–2024 гг.), % от общего объема

Fig. 4. Dynamics of the share of mechanical engineering in manufacturing (2017–2024), % of the total volume

Примечание. Составлено по: [Федеральная служба ...].

Примечание. Составлено по: [Федеральная служба ...].

Доля ТДН машиностроения в обработке мДоля ТДН химического производства в обработке

Доля ТДН металлообработки в обработке

Доля ТДН электроники и компьютеров в обработке

-•-Общая доля ТДН в обрабатывающем производстве

Анализ вклада отдельных подотраслей (на уровне кодов ОКВЭД) в изменение объемов отгрузки и производства за период 2021– 2024 гг. позволяет определить точки роста и стагнации. В таблице 4 представлены 10 подотраслей, внесших наибольший вклад в рост промышленного производства.

Как видно из таблицы, лидерами роста являются отрасли, тесно связанные с сектором ТДН. Особенно выделяется производство компьютеров (ОКВЭД 26.2) с ростом более чем на 245 % и производство летательных аппаратов (ОКВЭД 30.3) с ростом на 120,5 %. Значительный вклад также вносят металлургия и химическая промышленность. Примечательно, что в топ-10 попали и гражданские отрасли, такие как производство строительных металлоконструкций и пищевая промышленность, что свидетельствует о наличии то- чек роста и вне оборонного контура. В то же время рост производства автотранспортных средств (ОКВЭД 29.1) при отрицательной процентной динамике говорит о восстановительном росте после глубокого провала. В таблице 5 представлены подотрасли, показавшие наибольшее падение производства.

Список аутсайдеров более чем на половину состоит из гражданских отраслей. Наибольшее падение демонстрирует автомобильная промышленность (ОКВЭД 29.1), что связано с уходом иностранных производителей и разрывом цепочек поставок. Значительное падение в добыче нефти связано с внешними ограничениями на экспорт. Эти данные наглядно иллюстрируют издержки текущей структурной трансформации, которые ложатся в основном на гражданский сектор экономики.

Таблица 4. Топ-10 подотраслей по росту производства с долей не меньше 0,5 % (декабрь 2024 г. к декабрю 2021 г.)

Table 4. Top 10 sub-sectors in terms of production growth with a share of at least 0,5% (December 2024 to December 2021)

|

ОКВЭД |

Наименование |

Сектор |

Индекс 3 mma SA к декабрю 2021 г. |

Доля в отгрузке товаров, 2024 г., % |

|

30.3 |

Производство летательных аппаратов, включая космические, и соответствующего оборудования |

Товар двойного назначения |

578,6 |

1,38 |

|

25.04.АГ |

Производство готовых металлических изделий, не включенных в другие группировки |

Товар двойного назначения |

317,1 |

2,84 |

|

30.01.АГ |

Производство прочих транспортных средств, не включенных в другие группировки |

Товар двойного назначения |

269,1 |

0,64 |

|

26 |

Производство компьютеров, электронных и оптических изделий |

Товар двойного назначения |

237,3 |

2,61 |

|

27.1 |

Производство электродвигателей, генераторов, трансформаторов и распределительных устройств, а также контрольно-измерительной аппаратуры |

Товар двойного назначения |

153,9 |

0,63 |

|

28.1 |

Производство машин и оборудования общего назначения |

Гражданский сектор |

134,9 |

0,67 |

|

33 |

Ремонт и монтаж машин и оборудования |

Гражданский сектор |

128,7 |

1,48 |

|

20.5 |

Производство прочих химических продуктов |

Товар двойного назначения |

125,6 |

0,51 |

|

30.2 |

Производство железнодорожных локомотивов и подвижного состава |

Товар двойного назначения |

123,6 |

0,98 |

|

35.3 |

Производство, передача и распределение пара и горячей воды; кондиционирование воздуха |

Гражданский сектор |

120,6 |

2,33 |

Примечание. Составлено по: [Федеральная служба ...].

Выводы

Полученные результаты свидетельствуют о глубокой структурной трансформации российской промышленности, основной вектор которой направлен на увеличение производства продукции двойного и оборонного назначения. Этот процесс, способствующий росту ВВП и промышленного производства, имеет неоднозначные долгосрочные последствия и требует глубокого теоретического осмысления. Внешние шоки выступают катализатором для перераспределения ресурсов в отрасли, обладающие на данном этапе приоритетом для государства (в данном случае – связанные с обеспечением национальной безопасности). Этот процесс можно рассматривать как адаптивную реакцию экономической системы на изменившиеся внешние условия.

Результаты исследования согласуются с качественными выводами ряда российских экономистов. Так, работа Д. Манушина подчеркивает эффективность адаптационных мер российских властей, что косвенно подтверждается способностью ОПК к быстрому на- ращиванию производства [Манушин, 2024]. В. Акбердина вводит важное различие между «врожденными» и «адаптивными» факторами устойчивости [Акбердина, 2021]. Если в 2014–2015 гг. экономика смогла адаптироваться за счет «врожденных» факторов (накопленные резервы, имеющиеся мощности), то шок 2022 г. потребовал активного включения «адаптивных» факторов, то есть целенаправленной государственной промышленной политики, что и привело к наблюдаемому структурному сдвигу в сторону ОПК.

Развитие производств двойного назначения в условиях геополитической нестабильности является распространенной стратегией. Однако долгосрочный успех такой модели зависит от способности обеспечить трансфер технологий и инноваций из военного сектора в гражданский. Например, рост в таких секторах, как производство компьютеров, электроники и летательных аппаратов, стимулирует развитие смежных отраслей и способствует достижению технологического суверенитета в критически важных областях. В противном случае экономика рискует попасть в ловушку

Таблица 5. Топ-10 подотраслей по падению производства с долей не меньше 0,5 % (декабрь 2024 г. к декабрю 2021 г.)

Table 5. Top 10 sub-sectors in terms of falling production with a share of at least 0,5% (December 2024 to December 2021)

|

ОКВЭД |

Наименование |

Сектор |

Индекс 3mma SA к декабрю 2021 г. |

Доля в отгрузке товаров, 2024 г., % |

|

17.2 |

Производство изделий из бумаги и картона |

Гражданский сектор |

96,6 |

0,79 |

|

24.2 |

Производство стальных труб, полых профилей и фитингов |

Товар двойного назначения |

93,6 |

0,79 |

|

07.1 |

Добыча и обогащение железных руд |

Гражданский сектор |

91,4 |

0,55 |

|

24.1 |

Производство чугуна, стали и ферросплавов |

Товар двойного назначения |

89,8 |

3,31 |

|

16.2 |

Производство изделий из дерева, пробки, соломки и материалов для плетения |

Гражданский сектор |

89,3 |

0,53 |

|

38 |

Сбор, обработка и утилизация отходов; обработка вторичного сырья |

Гражданский сектор |

87,0 |

1,02 |

|

28.2 |

Производство прочих машин и оборудования общего назначения |

Товар двойного назначения |

72,3 |

0,56 |

|

27.3 |

Производство кабелей и кабельной арматуры |

Товар двойного назначения |

71,3 |

0,51 |

|

29.3 |

Производство комплектующих и принадлежностей для автотранспортных средств |

Товар двойного назначения |

69,4 |

0,59 |

|

29.1 |

Производство автотранспортных средств |

Гражданский сектор |

57,7 |

1,48 |

Примечание. Составлено по: [Федеральная служба ...].

милитаризации, где гражданские отрасли деградируют, а общий технологический уровень, несмотря на успехи в отдельных военных сегментах, стагнирует. На данном этапе сложно оценить, насколько успешно будет осуществляться этот трансфер в российской экономике, что является важным направлением для будущих исследований.

В свою очередь, структурная трансформация характеризуется ярко выраженной асимметрией: форсированное развитие одних секторов на фоне стагнации и спада в других. Такая модель роста может привести к гипертрофированному развитию одного сектора, который «оттягивает» на себя дефицитные ресурсы (квалифицированную рабочую силу, капитал, технологии) из других отраслей, подавляя их развитие. Сокращение доли машиностроения в общем объеме производства и падение в таких отраслях, как автомобилестроение и производство оборудования общего назначения, являются тревожными симптомами этого процесса.

Более того, концентрация на производстве ТДН может привести к снижению общей конкурентоспособности экономики в долгосрочной перспективе. Гражданские рынки, как правило, характеризуются более высокой конкуренцией, что стимулирует инновации, повышение эффективности и качества продукции. Чрезмерная зависимость от государственного оборонного заказа при его стабильности и предсказуемости может снижать стимулы к инновациям и поиску новых рынков, консервируя технологическую структуру. В то время как сектор ТДН концентрирует на себе лучшие кадры и инвестиции, гражданские отрасли испытывают их острый дефицит, что ведет к риску технологической деградации и потере конкурентоспособности в долгосрочной перспективе.

Таким образом, текущая структурная трансформация, будучи ответом на внешние вызовы, формирует экономику с ярко выраженной специализацией на производстве продукции оборонного назначения. Хотя это и обеспечивает решение текущих задач в области национальной безопасности, в долгосрочной перспективе такая модель может привести к технологическому отставанию в гражданских секторах, снижению диверсифи- кации экономики и усилению структурных дисбалансов.

На основе проведенного анализа можно сформулировать ряд рекомендаций, направленных на сбалансированное развитие промышленности и минимизацию долгосрочных рисков текущей структурной трансформации.

-

1. Разработка механизмов «двойного использования» технологий. Необходимо создать систему стимулов и институциональных условий для трансфера технологий, разработанных в рамках ОПК, в гражданский сектор. Это может включать создание специализированных венчурных фондов, технологических платформ и инжиниринговых центров, которые бы способствовали коммерциализации «оборонных» инноваций. Цель: не допустить консервации технологий внутри ОПК и обеспечить их диффузию по всей экономике.

-

2. Целевая поддержка пострадавших гражданских отраслей. Отрасли, показавшие наибольшее падение (автомобилестроение, производство оборудования, текстильная промышленность), требуют не просто антикризисных, а стратегических мер поддержки. Это может включать программы льготного кредитования на модернизацию, субсидирование научно-исследовательских и опытно-конструкторских работ, поддержку экспорта и защиту внутреннего рынка. Важно не просто сохранить эти отрасли, но и способствовать их технологическому обновлению и повышению конкурентоспособности.

-

3. Стимулирование спроса на инновационную гражданскую продукцию. Одним из ключевых ограничений для развития гражданских отраслей является недостаточный внутренний спрос. Государство может сыграть важную роль в его стимулировании через систему государственных закупок инновационной продукции, поддержку лизинговых программ, а также через реализацию крупных инфраструктурных проектов, требующих современного оборудования и материалов.

-

4. Развитие человеческого капитала. Дефицит квалифицированных инженерных и рабочих кадров является одним из главных барьеров как для ОПК, так и для гражданского сектора. Необходима комплексная реформа системы среднего профессионального и высшего технического образования, направ-

- ленная на увеличение набора на инженерные специальности, обновление образовательных программ в соответствии с запросами промышленности и создание современных учебно-производственных центров на базе ведущих предприятий.

-

5. Поддержание сбалансированной региональной политики. Необходимо разработать специальные программы поддержки для регионов, экономика которых сильно зависит от пострадавших гражданских отраслей. Эти программы могут включать диверсификацию экономики моногородов, создание новых рабочих мест в перспективных секторах и переобучение работников.

Проведенное исследование подтвердило наличие глубоких структурных сдвигов в промышленности России в период с 2017 по 2025 год. Основной тенденцией является ускоренный рост производства товаров двойного назначения на фоне стагнации в большинстве гражданских отраслей. Детальный подотраслевой анализ позволил выявить ключевые точки роста, сконцентрированные преимущественно в отраслях, связанных с обеспечением национальной безопасности (производство компьютеров, летательных аппаратов, электроники), и секторы-аутсайдеры, в основном относящиеся к гражданскому машиностроению и производству потребительских товаров.

Анализ динамики долей показал, что происходит не только перераспределение ресурсов между секторами, но и внутренняя трансформация ключевых промышленных комплексов, таких как машиностроение и электрони- ка, где доля производства ТДН достигла доминирующих значений. Это свидетельствует о формировании в России специфической модели экономического роста, движимой государственным спросом в оборонной сфере.

Хотя такая модель позволяет решать текущие задачи и обеспечивает рост макроэкономических показателей, она несет в себе долгосрочные риски, связанные с возможным технологическим отставанием гражданских секторов, снижением диверсификации экономики и усилением структурных дисбалансов. Для минимизации этих рисков необходима проактивная государственная политика, направленная на стимулирование трансфера технологий, поддержку пострадавших гражданских отраслей, развитие человеческого капитала и обеспечение сбалансированного регионального развития.