К вопросу оценки человеческого капитала промышленного предприятия

Автор: Вайсман Елена Давидовна, Сухих Мария Александровна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 2 т.10, 2016 года.

Бесплатный доступ

Статья посвящена интерпретации сущности категории «человеческий капитал» и проблеме оценки человеческого капитала на микроуровне. Прежде всего, рассмотрены различные подходы к интерпретации сущности категории «человеческий капитал», встречающиеся в литературных источниках, и выделены основные «за» и «против» в рамках каждого из этих подходов. Предложено авторское определение понятия «человеческий капитал предприятия». В процессе анализа научных работ, касающихся оценки человеческого капитала предприятия, был сделан вывод о необходимости разработки нового метода оценки, позволяющего нивелировать недостатки существующих. Для этих целей авторами сформулирован ряд требований к методу оценки, которые условно можно разделить на две группы: общие требования и требования, связанные со специфическими особенностями человеческого капитала. В соответствии с разработанными требованиями к оценке авторы предлагают методический подход к оценке человеческого капитала, в основу которого положено определение отдачи от инвестиций в формирование и развитие человеческого капитала промышленного предприятия. Проведена апробация разработанного подхода к оценке, позволившая с некоторой долей осторожности сделать вывод об адекватности этого подхода и возможности его использования для обоснования управленческих решений в области формирования, использования и развития человеческого капитала. Кроме того, авторами проведено сравнение отдачи от использования различных видов капитала предприятия (человеческого, физического и финансового), по результатам которого был сделан вывод о наличии некоторой зависимости между ними и определяющей роли человеческого капитала как фактора производства, управляющего всеми другими факторами производства.

Человеческий капитал, промышленное предприятие, метод оценки, инвестициив человеческий капитал, отдача от инвестиций

Короткий адрес: https://sciup.org/147156246

IDR: 147156246 | УДК: 005.96 | DOI: 10.14529/em160218

On the issue of human capital valuation of industrial enterprise

The article is devoted to the interpretation of the essence of category “human capital” and to the problem of human capital valuation at the micro level. First of all, various approaches to the interpretation of the essence of category “human capital” encountered in the literary sources are considered, and the main pros and cons of the approaches are discussed. The author's definition of “enterprise's human capital” is supposed. In the course of analysis of research papers regarding the enterprise human capital valuation the authors make a conclusion that it is necessary to develop the new valuation method that allows neutralizing shortcomings of existing methods. Thereto the authors formulate a set of requirements to the evaluation method that can be conditionally divided into two groups: general requirements and the requirements regarding to the specific features of human capital. In accordance with the requirements developed, a methodical approach to human capital valuation based on identifying the return on investment in enterprise human capital formation and development are offered. The authors obtain practical approval of the approach developed that allows make a conclusion carefully on its adequacy and capability to use it for justification of managerial decisions on formation, use and development of human capital. Furthermore, the authors make comparison of return on various types of capital (human capital, physical capital and financial capital), which allows to conclude that there is some relationship between various kinds of capital and the role of human capital as a factor of production managing all other factors of production.

Текст научной статьи К вопросу оценки человеческого капитала промышленного предприятия

Проблема повышения эффективности управления процессами формирования, использования и развития человеческого капитала (далее – ЧК), решение которой требует, в том числе, четкого понимания сути данной категории, корректных методов оценки и четких, продуманных подходов к процессам его формирования, использования и развития, безусловно, актуальна как в целом для экономики, так и для отдельных хозяйствующих субъектов. Согласно рейтингу стран по уровню развития ЧК [1, 2], Россия, значительно улучшив свое положение в 2015-м году (с 51-го места в 2013 году в 2015-м мы перешли на 26-е), все еще существенно уступает по этому показателю экономически развитым странам.

С другой стороны, в условиях кризиса, высокой степени волатильности ключевых макроэкономических показателей роль ЧК растет, поскольку, являясь системообразующим фактором, он, по сути, определяет эффективность использования всех остальных факторов производства.

На этом фоне сегодня можно отметить две противоположные тенденции на рынке рабочей силы нашей страны. С одной стороны, большое количество российских промышленных предприятий экономию затрат все еще связывает с сокращением численности работников, иногда разрушая тем самым сложившийся у них ЧК. С другой – все чаще можно встретить мнения экспертов (в частности, А.Л. Кудрина) по поводу грядущего дефицита работников, и прежде всего рабочих, в том числе высокой квалификации.

Между тем, интерес исследователей к проблеме ЧК в мире все более и более нарастает. Особое внимание она привлекла при переходе развитых в экономическом отношении стран к экономике знаний, научной основой которой является интеллектуальный капитал и его ключевая составляющая – человеческий. Известно, что ряд стран на основе теории и практики ЧК сумел за относительно короткий период времени за счет развития инновационных технологий нарастить свою конкурентоспособность. Интересно, что «в 2001 году консалтинговая компания Watson Wyatt завершила свое второе исследование, подтвердившее, что человеческий капитал (Human Capital Index) действительно является ведущим показателем, влияющим на стоимость акций компании; с 2003

года компания, выходящая на рынок IPO, в свой инвестиционный меморандум должна будет включать раздел «Человеческие ресурсы» [3].

Все это актуализирует проблему совершенствования процессов формирования, использования и развития ЧК, и оценку эффективности управленческих решений, принимаемых в ходе реализации этих процессов.

Решение этой проблемы на микроуровне, то есть на уровне промышленного предприятия, и предопределило цель настоящего исследования.

Заметим, что сложность этого решения обусловлена самой природой ЧК. Определение понятия ЧК, несмотря на его непрерывное совершенствование, начиная с зарождения соответствующий теории в 90-е годы XX века в работах нобелевских лауреатов Т. Шульца и Г. Беккера и до настоящего времени, так или иначе, связывает категорию «человеческий капитал» с человеческими способностями и возможностями. Именно факт наличия субъективного фактора в этом виде капитала весьма существенно усложняет решение поставленной проблемы.

Понятно, что, прежде всего, такое решение предполагает анализ сущности исследуемой категории, поскольку до настоящего времени среди исследователей еще не сложилось единого мнения относительно ее определения. Так, в теории ЧК сегодня выделяют три подхода:

-

• ЧК – это ресурс;

-

• ЧК – это затраты;

-

• ЧК – это актив.

Каждый из этих подходов имеет как достоинства, так и недостатки. Так, рассмотрение ЧК как ресурса в принципе оправдано, поскольку он неотделим от своего владельца, который, в свою очередь, признается трудовым ресурсом. Однако в этом случае возникает путаница понятий «человеческий капитал» и «человеческие ресурсы». Первое понятие принято считать более узким, в то время как второе, скорее, потенциал, который при правильном управлении может трансформироваться в ЧК.

Вполне допустимо рассматривать ЧК как затраты, поскольку он формируется и накапливается за счет инвестиций, которые, согласно правилам бухгалтерского учета, учитываются как затраты. Но при таком затратном подходе возникает желание эти затраты либо сдерживать на каком-то приемлемом уровне либо вовсе минимизировать, что препятствует накоплению и развитию ЧК предприятия. Вместе с тем, заметим, что абсолютное большинство исследователей в области интеллектуального капитала совершенно справедливо рассматривают затраты на ЧК как инвестиционные. Так, К. Макконел и С. Брю подчеркивают инвестиционный характер любых расходов на такую часть интеллектуального капитала, как человеческий, а И.А. Иванюк распространяет этот вывод на все структурные составляющие интеллектуального капитала [4]. В пользу этого вывода свидетельствует, во-первых, тот факт, что вложения в этот вид капитала способствуют его приращению и, соответственно, получению дополнительных экономических выгод, а во-вторых, долгосрочный и вероятностный характер последних. Понятно, что все это дает основание использовать инструментарий экономической оценки инвестиций применительно к вложениям в структурные составляющие интеллектуального капитала, а значит, и в ЧК.

В целом соглашаясь с правом на существование первых двух подходов к определению понятия ЧК, считаем, тем не менее, наиболее корректным третий подход, согласно которому ЧК следует рассматривать как актив, поскольку только такой подход дает возможность учесть, что основная ценность ЧК состоит в его способности создавать стоимость.

Заметим, однако, что при попытке отнести ЧК к нематериальным активам возникают трудности, связанные с тем, что эта категория не является объектом бухгалтерского учета, а статья 257 НК РФ не относит к нематериальным активам интеллектуальные и деловые качества работников организации, их квалификацию и способность к труду [5]. Таким образом, отразить финансовую ценность ЧК через актив в балансе предприятия не представляется возможным в силу закона. Поэтому на практике, как отмечает К.А. Носкова, «все затраты человеческого капитала в документах бухгалтерского учета проводят через категорию «расходы» [5]. Тем не менее, в вопросах управления, в том числе ЧК, опираться на бухгалтерский подход не представляется целесообразным.

Сформулируем с этой точки зрения следующее определение: ЧК предприятия следует рассматривать как основной фактор производства, выраженный в форме совокупности знаний, навыков, умений, опыта, здоровья, мотивации к труду и саморазвитию, культуры работников предприятия, накапливаемой в результате инвестирования и способной создавать стоимость. На наш взгляд, такое определение полностью соответствует принятому подходу, поскольку в нем, во-первых, отражено, что такой специфический вид капитала как человеческий является активом хозяйствующего субъекта; во-вторых, в состав ЧК, в отличие от многих существующих определений, не включен сам человек, так как понятно, что если принять, что ЧК – это актив, то человека нельзя рассматривать как имущество предприятия; в-третьих, отмеченные источники формирования и результаты использования характерны именно для активов. При этом подчеркнуто, что ЧК является основным, системообразующим фактором производства, что полностью соответствует современным тенденциям интеллектуализации производственных процессов и развитию экономики знаний.

Попытаемся теперь, с учетом выбранного подхода и сформулированного определения, разработать метод оценки ЧК предприятия.

Вопросу оценки ЧК предприятий посвящено достаточно большое количество работ как зарубежных, так и отечественных исследователей. Среди всего многообразия можно выделить следующие подходы [6–13], получившие наибольшее распространение:

-

- затратный подход;

-

- доходный подход;

-

- инвестиционный подход;

-

- подход на основе оценки индивидуальной стоимости работников;

-

- сравнительный подход;

-

- экспертный подход.

Проведенный анализ выявленных методов дает основание для констатации, во-первых, попыток оценки ЧК в соответствии с самыми разными подходами: наличия методов оценки как на уровне отдельной личности, так и на уровне всего предприятия в целом, во-вторых, наличие у каждого из рассмотренных подходов как достоинств, так и недостатков и, в-третьих, актуальности проблемы разработки нового метода, нивелирующего выявленные недостатки существующих. Признавая право на существование различных подходов к оценке ЧК, заметим, что авторы большинства методов не указывают цели последней, в то время как нам представляется, что корректность того или иного метода может быть признана прежде всего с точки зрения ее достижения. Так, например, методы сравнительного подхода вполне пригодны для составления рейтингов и дают недостаточно информации для обоснования управленческого решения относительно изменений в ЧК.

В настоящем исследовании нами предпринята попытка разработки метода оценки ЧК промышленного предприятия, предназначенного для целей управления. Сформулируем с этой точки зрения требования к такому методу и соответствующие принципы оценки.

Нам представляется, что все требования к методу оценки ЧК логично разделить на две группы: общие требования к оценочным методам и требования в связи со специфическими особенностями объекта оценки. Что касается общих требований, то, во-первых, разрабатываемый метод оценки ЧК предприятия должен быть прост в проведении оценки с точки зрения доступности информации, необходимой для расчетов, т. е. основываться на использовании данных, имеющихся в свободном распоряжении компании (например, данных бухгалтерского, управленческого учета), а также с точки зрения ясности проведения самой оценки. Во-вторых, главной целью инвестиций в ЧК служит наращивание его величины, позволяющее повышать производительность труда, финансовые результаты компании, эффективность деятельно- сти, укреплять конкурентное преимущество компании и увеличивать ее стоимость. Поэтому разрабатываемый метод оценки ЧК должен позволять оценивать эффективность таких вложений, основываясь на связи с конечным результатом его использования, т. е. оценивать, каким образом совокупный ЧК влияет на конечный результат деятельности предприятия. В-третьих, метод должен учитывать свойства капитала в общем понимании данной категории, среди которых: ограниченность, способность к накоплению, ликвидность, способность к конвертации и самовозрастающая стоимость. В-четвертых, разрабатываемый метод оценки ЧК должен позволять получать результат оценки в относительном выражении. Относительные показатели принято считать более информативными, чем абсолютные. К тому же, они позволяют сравнивать предприятие с конкурентами, с показателями по отрасли в целом и делать на их основе соответствующие выводы. В качестве требований в связи со специфическими особенностями [14, 15] объекта оценки выступает необходимость учета того факта, что работники как носители ЧК не являются собственностью предприятия, а «функционирование ЧК, степень отдачи от его использования обусловлены свободным волеизъявлением субъектов» [16]. Как отмечал Эллиот, «Инвестируя в своих работников, компании имеют больше рисков по сравнению с инвестициями в оборудование, которое гарантированно может быть использовано в течение продолжительного периода времени. Индивидуумы, в отличие от машин, могут в любой момент решить покинуть фирму, прекратить работать, устроить забастовку, прогулять или просто плохо работать» [17].

На наш взгляд, при оценке ЧК на микроуровне необходимо заострить внимание на том факте, что ЧК позволяет накапливать стоимость путем непосредственного постоянного инвестирования в него, и в качестве метода оценки ЧК стоит рассматривать коэффициентный метод, основанный на косвенной оценке ЧК предприятия через расчет коэффициента отдачи от инвестиций в ЧК. В основу этой оценки положен подход Анте Пулика [18], который оценивал ЧК через отношение добавленной стоимости к затратам на рабочую силу. В отличие от этого подхода, нам представляется более корректным использовать отношение экономической добавленной стоимости (EVA) к инвестициям в ЧК. Основанием для такой корректировки послужили следующие соображения. Идея и смысл использования показателя EVA заключается в том, что вложение в формирование и развитие ЧК должно обеспечить инвестору удовлетворяющую его норму доходности, сопоставимую с доходностью по альтернативным вложениям [19, 20]. Кроме того, известно, что EVA – показатель, характеризующий качество управленческих решений. Помимо этого, использование при оценке ЧК затрат на рабочую силу противоречит выбранному нами подходу к интерпретации сущности ЧК как актива предприятия. Таким образом, предлагается оценивать ЧК через оценку отдачи от инвестиций в его формирование и развитие с помощью показателя HCP:

HCP =

EVA

HCI ,

где HCP – человекоотдача, руб./руб.; EVA – экономическая добавленная стоимость, руб.; HCI – объем осуществляемых инвестиций в ЧК, руб.

Подобно тому, как в экономике предприятия рассчитываются коэффициенты фондоотдачи и фондоемкости для основных производственных фондов предприятия, помимо показателя челове-коотдачи нам представляется полезным оценивать ЧК с помощью показателя человекоемкости – HCR. Такой выбор не случаен, поскольку ЧК, хотя и имеет свои характерные особенности, вместе с тем имеет множество сходств с физическим капиталом, в частности с основным капиталом. «ЧК, как и физический капитал, оборачивается и воспроизводится» [14]. В процессе деятельности предприятия и ЧК, и материальный капитал формируют добавленную стоимость. Как основной капитал подвержен амортизации, так и ЧК присущ процесс износа, ЧК со временем обесценивается: часть полученных, но неиспользуемых на постоянной основе знаний забывается или же просто морально устаревает [16]:

HCR = HCI . (2)

EVA

Человекооотдача характеризует величину созданной ЧК экономической добавленной стоимости, приходящейся на 1 руб., инвестированный предприятием в ЧК. Человекоемкость, в свою очередь, отражает объем инвестиций в ЧК, необходимый для получения 1 руб. экономической добавленной стоимости. Стоит заметить, что данные коэффициенты могут быть применены как для оценки ЧК всего предприятия в целом, так и для оценки ЧК отдельных его подразделений. Это дает возможность не только делать выводы об эффективности осуществления инвестиций в формирование и развитие ЧК всего предприятия, но и сравнивать эффективность работы отдельных подразделений и формировать выводы о рациональности и целесообразности распределения инвестиций в ЧК между ними.

Апробация разработанного подхода к оценке ЧК предприятия была проведена на базе ООО «Кварц» – предприятия-производителя формовочного песка и сухих строительных смесей, существующего на рынке уже более 75 лет. Значения показателей HCP и HCR для ООО «Кварц» в динамике 2011–2014 гг. представлены в таблице.

Как видно, в динамике не удалось выявить какую-либо устойчивую тенденцию изменения отдачи от инвестиций в ЧК исследуемого предприятия. Однако выявленное в 2014 году снижение интеллектуалоотдачи сопровождалось сменой руководства организации, что позволяет с некоторой осторожностью говорить об адекватности разработанного подхода.

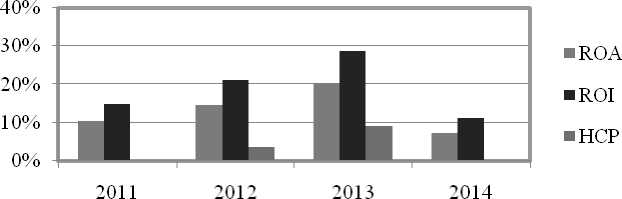

Для сравнения отдачи от использования различных видов капитала с определенной долей условности мы оценили отдачу от использования физического капитала через показатель рентабельности активов (ROA), а отдачу от использования финансового капитала – через рентабельность инвестиций (ROI). На основании проведенного сопоставления в динамике (см. рисунок) был сделан

Результаты апробации разработанного подхода

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

EVA, тыс. руб. |

–11 664 |

1687 |

5 565 |

–5 736 |

|

Совокупный объем инвестиций в ЧК, тыс. руб. |

41 778 |

46 611 |

60 272 |

62 986 |

|

HCP, руб./руб. |

– |

0,04 |

0,09 |

– |

|

HCR, руб./руб. |

– |

27,6 |

10,8 |

– |

Годы

Динамика отдачи от использования различных видов капитала

вывод о существовании некоторой зависимости между различными видами капитала. Так, например, при сравнении 2012 года с 2011-м годом можно заметить, что вместе с появлением отдачи от использования ЧК эффективность использования физического и финансового капиталов возросла. В 2013 же году, когда отдача от использования ЧК оказалась выше уровня 2012-го года, ROA и ROI также возросли. Однако в 2014 году ситуация изменилась: использование ЧК не принесло никакой отдачи, и, как следствие, резко снизились показатели рентабельности активов и инвестиций.

Таким образом, на настоящем этапе исследования нам удалось достичь следующих результатов. Во-первых, нами уточнена категория ЧК предприятия, что дает возможность более обоснованно подойти к разработке метода оценки и методического подхода к управлению ЧК. Во-вторых, нами предложен методический подход к оценке ЧК предприятия, проведена апробация разработанного подхода и сделан вывод о его адекватности и возможности использования для обоснования управленческих решений по изменению объема инвестиций в формирование и развитие ЧК. В-третьих, в результате сопоставления отдачи от использования различных видов капитала предприятия сделан вывод об их взаимозависимости и определяющей, особенно в современных условиях, роли ЧК.

Список литературы К вопросу оценки человеческого капитала промышленного предприятия

- World economic forum: The Human Capital Report 2013. Всемирный экономический форум: Рейтинг стран мира по уровню развития человеческого капитала 2013 года. -http://www3.weforum.org/docs/WEF_HumanCapitalReport_2013.pdf

- Информационно-аналитический портал «Центр гуманитарных технологий»: Рейтинг стран мира по уровню развития человеческого капитала 2015 года. -http://gtmarket.ru/news/2015/05/19/7160

- Гаврилица, О. Персонал: это ресурс, капитал или актив/О. Гаврилица//Технологии корпоративного управления. -http://www.iteam.ru/publications/human/section_44/article_1115/

- Боос, В.О. К вопросу об управлении интеллектуальным капиталом/В.О. Боос, Е.Д. Вайсман//Инновационная экономика: человеческое измерение. -2012. -№ 5(54). -С. 5-9.

- Носкова, К.А. Многоуровневая система оценки человеческого капитала/К.А. Носкова//Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий». -2014. -№ 4. -http://ekonomika. snauka.ru/2014/04/4842

- Кастрюлина, Ю. М. Анализ методов оценки величины человеческого капитала хозяйствующих субъектов/Ю.М. Кастрюлина//Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». -2013. -№ 1. -С. 19-24.

- Светлакова, А.Н. Методика оценки человеческого капитала в аграрном секторе экономики/Н.А. Светлакова, С.О. Палкина//Аграрный Вестник Урала. -2012. -№6(98). -С. 101-103.

- Тугускина, Г.Н. Сравнительный анализ методик и показателей оценки человеческого капитала предприятий/Г.Н. Тугускина//Современные технологии управления. -2015. -№ 6(54). -С. 61-70.

- Fitz-enz, J. The ROI of Human Capital: Measuring the Economic Value of Employee Performance. -New York: Amacom, 2009.

- Meszek, W. Measurement of human capital in the specificity of a construction enterprise/W. Meszek//Procedia Engineering. -2015. -№ 122. -P. 213-219.

- Jerzak, K. The essence of human capital in a building company -selected aspects/K. Jerzak//Procedia Engineering. -2015. -№ 122. -P. 95-103.

- Lipka, A. Loyalty and workaholism in the methods of human capital evaluation (in) an organization -a comparative study/A. Lipka, S. Waszczak, A. Winnicka-Wejs//Journal of Economics & Management. -2014. -V. 17. -P. 26-46.

- Sakalas, A. Evaluation methods of investment in human capital/A. Sakalas, Z. Liepė//Economics and management. -2011. -№ 16. -P. 900-906.

- Маврина, Н.А. Сущность человеческого капитала и особенности инвестиций в него/Н.А. Маврина//Вестник ЧелГУ. -2008. -Вып. 16. -№ 29 (108). -С. 10-14.

- Васильева, А.Н. Специфика и структура человеческого капитала организации/А.Н. Васильева//Известия Иркутской государственной экономической академии. -2009. -№ 6. -С. 110-114.

- Спивак, В.А.Организационное поведение и управление персоналом: учебное пособие/В.А. Спивак. -Питер, 2000. -416 с.

- Baron, A. Human Capital Management: Achieving Added Value Through People/A. Baron, M. Armstrong. -London: Kogan Page Limited, 2007. -226 p.

- Stahle, P. Value Added Intellectual Coefficient (VAIC): a critical analysis/P. Stahle, S. Stahle, S Aho//Journal of Intellectual Capital. -2011. -V. 10. -№ 12(4). -P. 247-268.

- Желнова, К.В. Оценка бизнеса на основе экономической добавленной стоимости (EVA)/К.В Желнова//Справочник экономиста. -2015. -№ 5. -С. 56-64.

- Щербакова, О.Н. Методы оценки и управления стоимостью компании, основанные на концепции экономической добавленной стоимости./О.Н. Щербакова//Финансовый менеджмент. -2003. -№ 3.