Классификация затрат для внутрифирменного контроля

Автор: Бухтиярова Т.И., Лоскутова Н.И.

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 7 (183), 2010 года.

Бесплатный доступ

Рассматриваются вопросы организации внутрифирменного контроля. Разработан стандарт внутрифирменного контроля с целью укрепления структурной вертикали, повышения качества и эффективности контрольной работы, предупреждения рисков и потерь, усиления внутрикорпоративного взаимодействия с производственными и финансовыми подразделениями на всех уровнях управления ОАО «РЖД».

Эффективность экономической деятельности, создание внутреннего контроля, мониторинг эффективности, цель контроля, функции контроля, мониторинг материалов проверки

Короткий адрес: https://sciup.org/147155582

IDR: 147155582 | УДК: 657.(07)

Expenses classification for internal controls

The article deals with the problems of internal controls organization. The standard of internal control was developed for the purposes of strengthening the organizational executive chain of command, improvement of control quality and efficiency, prevention of risks and loss, intensifying intragroup cooperation between manufacturing and financial subdivisions of JSC «RZD» (Joint Stock Company "Russian Railways") on all management levels.

Текст научной статьи Классификация затрат для внутрифирменного контроля

Сегодня ОАО «РЖД» находится на этапе коренных преобразований, связанных с переходом к завершающему этапу реформирования, реализацией новых принципов стратегического развития, созданием новой организационно-функциональной структуры.

Начатые преобразования неизбежно коснутся миллионов людей - не только работающих непосредственно на железной дороге, но и пассажиров, грузоперевозчиков, а также занятых на предприятиях, деятельность которых связана с железнодорожной отраслью по кооперации. Это обуславливает необходимость принятия мер по исключению в ходе реформирования ошибок и связанных с ними негативных последствий.

Одно из необходимых условий обеспечения эффективности экономической деятельности, динамического развития, финансовой устойчивости, повышения инвестиционной привлекательности и рыночной стоимости Компании - создание системы внутреннего контроля, отвечающей потребностям корпоративного управления на новом этапе.

В условиях рыночной экономики, усиления конкуренции, стремительного развития технологий, усложнения внутренних и внешних бизнес-процес-сов существенно усложняется управление хозяйствующим субъектом. В этих условиях для принятия эффективных управленческих решений, выбора оптимального пути развития, своевременного использования открывающихся перспектив и возможностей, а также с целью избегания кризисных ситуаций и вероятностных рисков особую важность приобретает постоянный квалифицированный внутрифирменный контроль деятельности компании.

Это связано с тем, что внутрифирменный контроль является не только барьером для неэффек тивного использования финансовых, материальных и иных ресурсов, но и мощным фактором мобилизации внутрихозяйственных резервов. Недостаточное внимание к созданию действенного механизма внутрифирменного контроля может вызвать самые серьёзные сбои в системе управления фирмой, предприятием, корпорацией.

Руководство крупных компаний осознаёт необходимость структурной перестройки всех элементов системы корпоративного управления, в том числе контрольных. Внутрифирменный контроль необходим для решения задачи повышения конкурентоспособности, эффективного и оптимального развития предприятия в меняющихся условиях хозяйствования. Внутренний контроль в этом случае приобретает характер основы, присутствующий на всех уровнях управления, являясь гарантией успешной деятельности организации [1, с. 8].

Жёсткие требования по созданию и поддержанию эффективных систем внутрикорпоративного контроля содержатся в законодательстве большинства экономически развитых стран, а также предъявляются всеми крупнейшими фондовыми биржами мира в отношении компаний, ценные бумаги которых подлежат продаже или котировке. Усиление роли внутреннего контроля во всех секторах имеет большое значение для противодействия коррупции.

Действующее российское законодательство не содержит специальных норм, регламентирующих порядок построения и функционирования системы внутреннего контроля на предприятиях. Решение о необходимости создания контрольной службы принимают собственники и высшее исполнительное руководство. Определяется это решение, правовой формой, уровнем разделения функций владения и управления бизнесом, размерами и структурной разветвленностью компании, желанием руководства получать объективную и независимую оценку действий менеджеров на всех уровнях управления.

Контроль рассматривают как особую функцию цикла управления, представляющую систему наблюдения и проверки соответствия, данных объекта контроля принятым управленческим решениям -законам, стандартам, планам, нормам, правилам и т. д. Контроль является и способом получения информации о состоянии объекта, оценить обоснованность и эффективность принятых решений.

Целью контроля является определение способов воздействия на объект для устранения выявленных отклонений. Таким образом, контроль обеспечивает укрепление структурной контрольной вертикали, повышение качества и эффективности контрольной работы, предупреждение финансовых рисков и потерь, усиление внутрикорпоративного взаимодействия с производственными, экономическими и финансовыми подразделениями на всех уровнях управления Общества. Также своевременно обеспечивает его руководство достоверной информацией отклонений фактических показателей деятельности от нормативных или плановых, подготовку рекомендаций для принятых решений.

К основным функциональным системам внутреннего контроля относятся следующие.

-

- Проведение ревизий и проверок полноты и своевременности поступления доходов и расходов от перевозок и других видов деятельности. Обеспечения сохранности, целевого и эффективного использования активов и заёмных средств, а также других вопросов финансово-хозяйственной деятельности в соответствии с распоряжением президента Общества, его директоров и Правления.

-

- Установление системой внутреннего контроля нарушений и недостатков финансовохозяйственной деятельности Общества, выявление резервов повышения эффективности его работы и подготовка предложений по их реализации, предупреждение финансовых и налоговых рисков.

-

- Осуществление последующего контроля над своевременным и полным устранением нарушений и недостатков, реализацией резервов подразделениями аппарата управления Общества, его филиалами, другими структурными подразделениями и учреждениями.

Система внутрифирменного контроля основана на принципах законности, ответственности, объективности и независимости в оценке вскрываемых недостатков и нарушений.

Законность - один из ключевых принципов контроля. Оценка законности действий подконтрольных организаций и лиц должна исключать произвольные, логические и поверхностные толкования и основываться строго на букве закона. Другой важной частью принципа законности явля ется строгое соблюдение субъектами, проводящими финансовый контроль, требований законодательства и нормативно-правовых актов, определяющих их полномочия и ответственность.

Принцип законности взаимодействует с принципом ответственности субъектов, проводящих финансовый контроль за соблюдение законов и правовых актов, ответственности за достоверность информации финансового контроля. Выводы по результатам проверок должны быть беспристрастны, обоснованы и подтверждены соответствующими данными, материалами, содержащими качественную информацию.

Принцип объективности лежит в основе внутреннего контроля. Объективная оценка финансово-экономической деятельности возможна только на основе строго следования законам при высоком профессионализме действий контроля.

Принцип независимости. Внутренний контроль должен обладать организованной, функциональной, материальной независимостью от юридических и ли физических лиц. Независимость позволяет финансовым контролёрам работать с высокой степенью автономии, выдавать объективные заключения.

Внутренний контроль в ОАО «РЖД» осуществляется в форме предварительного, текущего и последующего.

Предварительный контроль проводится до совершения финансовых операций на стадии принятия управленческих решений по формированию и утверждению бюджетов, платёжных балансов, смет доходов и расходов, договорных соглашений и других документов, с целью предупреждения возможных рисков и потерь, недопущения неэффективного использования средств ОАО «РЖД» на основе соблюдения законодательных, нормативных и правовых актов, норм, стандартов и правил. Функции предварительного финансового контроля осуществляют подразделения финансово-экономического блока в пределах своей компетенции.

Центр «Желдорконтроль», с учётом мониторинга выявляемых нарушений, в целях исключения их повторяемости, а также возникновения возможных рисков и потерь проводит предварительный контроль в виде рекомендаций и предложений, в том числе путём участия:

-

- в разработке предложений по снижению финансовых, налоговых и других рисков в финансово-экономической деятельности ОАО «РЖД» и его структурных подразделений, по распоряжению Президента ОАО «РЖД» в разработке бизнес-проектов, в том числе связанных с финансовыми вложениями и инвестициями;

-

- в рассмотрении обоснованности и правильности разработки договорных тарифов на работы и услуги инфраструктуры железнодорожного транспорта;

-

- в разработке и согласовании проектов отраслевых правовых нормативных актов, относящихся к компетенции финансового контроля;

Взаимосвязь и отличия внутреннего управленческого контроля и ревизии на предприятиях железнодорожного транспорта [2, с. 12]

Признак

Внутренний управленческий контроль

Ревизия

По субъекту контроля

Исполнительный орган (руководство)

Контрольно-ревизионный аппарат, организации, назначивший проверку:

-

- ревизии государственных органов;

-

- внутрихозяйственные ревизии

По сущности

Контроль исполнительного органа за исполнением распорядительных документов, инструкций

Проверка финансово-хозяйственной деятельности с выявлением ответственности должностных лиц

По продолжительности

Непрерывен во времени

До выполнения заданий, намеченных в программе ревизии (предельный срок -30 дней). Не реже 1 или 2-х раз в год

По виду контроля

Внутренний

И внешний, и внутренний

По методу контроля

Текущий

Последующий

Реализация контрольных функций посредством решения общих задач

И внутренний управленческий контроль и ревизия направлены на решение следующих основных задач:

-

- проверка сохранности имущества и эффективности его использования в хозяйственной деятельности;

-

- выявление злоупотреблений, условий их возникновения и разработка мероприятий по их предупреждению;

-

- проверка исполнительной дисциплины и оценка эффективности деятельности управленческого персонала организации;

-

- исследование системы внутреннего контроля и повышение эффективности её функционирования

-

-

- в рассмотрении проектов внутренних положений и инструкций ОАО «РЖД», регламентирующих его финансово-экономическую деятельность;

-

- в работе комитетов и комиссий ОАО «РЖД» и его дочерних обществах по списанию недвижимого имущества, просроченной дебиторской и кредиторской задолженностей, заключению договорных отношений в части крупных и нестандартных сделок.

Текущий контроль осуществляется финансово-экономическими службами ОАО «РЖД» на всех уровнях управления в процессе совершения финансово-хозяйственных операций по использованию средств ОАО «РЖД» в целях предотвращения нарушений при расходовании этих средств и соблюдению финансовой дисциплины.

Центр «Желдорконтроль» проводит текущий контроль с целью выявления, профилактики и предотвращения финансовых нарушений и потерь на наиболее ранней стадии их возникновения.

Последующий контроль осуществляется в целях проверки обоснованности, целесообразности и правильности уже завершённых финансовохозяйственных операций путём проведения ревизии (проверки) и анализа финансовой, бухгалтерской документации, а также ведением постоянного контроля за своевременным и полным устранением всех ранее выявленных нарушений финансовохозяйственной деятельности.

Методами внутреннего контроля, способствующими осуществлению организации и проведению контроля, являются ревизия (проверка), надзор, наблюдение, мониторинг, экспертиза. Выбор внутреннего контроля зависит от задания, определяемого планами и программами, сложности и специфики проверяемых объектов.

Ревизия - система обязательных контрольных действий по документальной и фактической проверке обоснованности совершённых в реквизируемом периоде хозяйственных операций проверяемой организацией, своевременности, правильности, достоверности их отражения в бухгалтерском учёте и отчётности, а также правомерности действий должностных лиц, на которых в соответствии с законодательством РФ и нормативными актами возложена ответственность за их осуществление.

Ревизия применяется для углублённого и расширенного охвата объекта контроля с использованием различных источников информации, методических приёмов и контрольных процедур. Для ревизий характерна конкретность в определении размера ущерба, потерь, недостач ценностей и обоснованность системой доказательств.

Проверка - система обязательных контрольных действий, осуществляемая выборочным методом на всех стадиях финансового контроля. Контрольно-ревизионные проверки имеют следующие различия.

По цели'.

-

- ревизия - выявление недостатков с целью их устранения, пресечения и профилактики финансовых нарушений и злоупотреблений, наказание виновных.

По характеру'.

-

- ревизия - исполнительская деятельность, выполнение распоряжений.

По основе взаимоотношений:

-

- ревизия - по распоряжению вышестоящего органа.

По управленческим связям:

-

- ревизия - вертикальные связи, отчёт перед вышестоящим звеном об исполнении.

По принципу:

-

- ревизию оплачивает вышестоящее звено.

По результатам:

-

- ревизия - акт ревизии, организационные выводы, взыскания, указания, передача информации вышестоящему органу.

Надзор - метод, наиболее применяемый контролирующими органами за экономическими субъектами, имеющими лицензию на тот или иной вид финансовой деятельности, в части соблюдения ими установленных правил и нормативов.

Наблюдение (сплошное, выборочное) - приёмы статистического исследования количественнокачественных характеристик процессов финансово-хозяйственной деятельности.

Мониторинг - метод исследования, на основе которого лежит сбор, обработка и анализ информации об операциях с денежными средствами и иным имуществом, подлежащих контролю в соответствии с действующим законодательством и нормативными документами ОАО «РЖД».

Данный метод широко применяется на всех стадиях осуществления внутреннего финансового контроля - предварительного, текущего и последующего. Объектами мониторинга являются договорные обязательства, финансовая документация, бухгалтерская и статистическая отчётность, а также материалы ревизий и проверок.

Экспертиза - метод, основанный на использовании профессиональных оценок и заключений, составляемых специалистами различных направлений деятельности (технологами, финансистами, криминалистами), имеющих взаимосвязь с финансовым контролем. В основном экспертиза применяется на стадии последующего контроля по постановлению правоохранительных органов.

Для успешной деятельности предприятия, мобилизации его ресурсов, их сохранения и эффективного использования необходим отлаженный механизм управления - внутренний финансовый контроль.

По выражению В.П. Суйца [4, с. 5] под внутрихозяйственным контролем понимается взаимоотношение участников производства по поводу проверки событий и фактов производственной деятельности для обеспечения: достоверности данных в процессе учёта; правильности и целесообразности хозяйственных операций, а также полноты и своевременности их отражения в учёте; выявления отклонений в процессе производства от норм, нормативов, стандартов, правил, планов и т. д.; выявления причин возникновения отклонений и доказательства вины за их последствия.

Внутренний контроль - один из видов контроля - в зарубежной практике трактуется как комплекс мер по безопасности, определяемый руководством в целях обеспечения защиты имущества, правильности и достоверности бухгалтерских записей, согласованного и эффективного осуществления операций, соответствию принимаемых решений в политике руководства [5, с. 185].

Таким образом, контроль можно определить как непрерывный процесс управления деятельностью компании, включающей сбор информации, её анализ, принятие на основе анализа решений регулирующего характера, обеспечение процедур обратной связи.

Взаимосвязь и отличия видов контроля можно определить путём их сопоставления внутреннего управленческого контроля и ревизии по критериям в таблице [2, с. 12].

К основным задачам ревизии на железных дорогах относятся:

-

- проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации;

-

- выявление злоупотреблений, условий их возникновения и разработка мероприятий по их устранению;

-

- проверка исполнительной дисциплины и оценка эффективности деятельности управленческого персонала;

-

- исследование системы внутреннего контроля и повышение эффективности её функционирования.

Внутренний контроль осуществляется контрольными подразделениями финансовых служб железных дорог, которые функционально подчинены Департаменту корпоративных финансов.

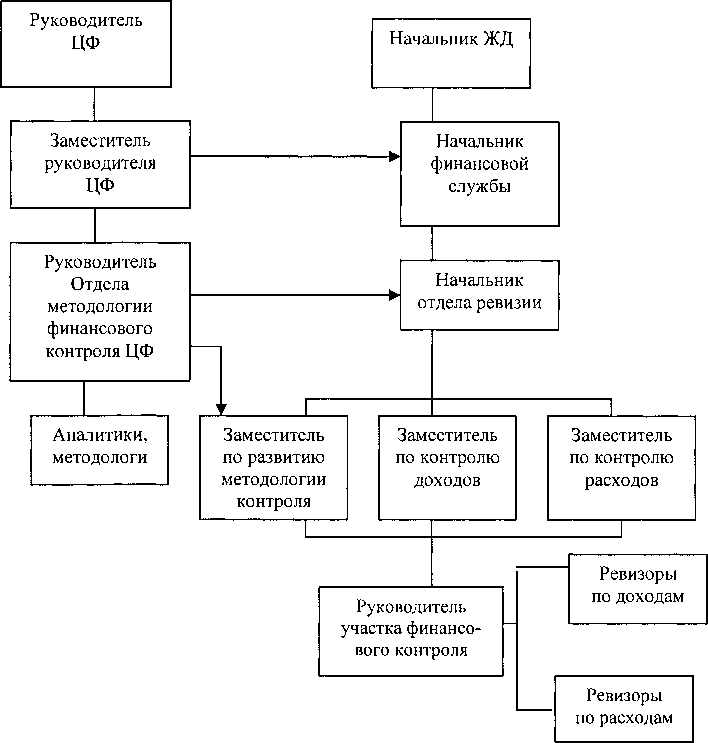

Уровни Административно-функциональной подчинённости подразделений внутреннего финансового контроля ОАО «РЖД» представлены на рис. 1 [2, с. 14].

Распоряжением ОАО «РЖД» от 28 апреля 2006 года № 816р утверждено типовое штатное расписание финансовой службы железной дороги - филиала ОАО «РЖД». Согласно штатному расписанию в состав финансовых служб железных дорог должны входить следующие отделы:

-

- отдел финансового контроллинга и прогнозирования;

-

- отдел ревизий;

-

- отдел платёжных балансов;

-

- отдел контроля доходных поступлений от пассажирских перевозок;

-

- отдел контроля доходных поступлений от перевозок в международном сообщении;

Рис. 1. Административно-функциональная структура органов внутреннего контроля ОАО «РЖД»

-

- отдел финансового контроллинга и прогнозирования;

-

- отдел контроля доходов от разных сборов и рассмотрения претензий;

-

- дорожный склад бланков строгого учёта и архив.

В рамках реализации положений указанного распоряжения финансовые службы железных дорог распределены по четырём группам:

-

I группа: финансовые службы Московской и Октябрьской железных дорог;

-

II группа: финансовые службы Свердловской, Западно-Сибирской железных дорог;

-

III группа: финансовые службы Горьковской, Северной, Северо-Кавказской, Юго-Восточной, Куйбышевской, Южно-Уральской, Дальневосточной железных дорог;

-

IV группа: финансовые службы Красноярской, Восточно-Сибирской, Забайкальской и Приволжской железных дорог.

Количество штатных единиц в отделах каждой из финансовых служб определяется указанным выше типовым штатным расписанием и варьируется в зависимости от номера группы, к которой принадлежит финансовая служба.

На сотрудников контрольных подразделений финансовых служб, участвующих в проведении контрольно-ревизионных мероприятий, возложен ряд функций, которые представлены на рис. 2 [2, с. 15].

Выполнение обозначенных функций осуществляется в процессе проведения соответствующих проверок, подготовки рекомендаций и контроля выполнения мероприятий по результатам данных проверок.

Как подсистема управления контроллинг возник параллельно с бюджетированием, информационным менеджментом и другими инструментами совершенствования и развития управленческих технологий. Контроллинг - это вид управленческой деятельности, который направляет всю финансово-хозяйственную деятельность коммерческой организации к достижению прибыли, консультирует руководителей и менеджеров разных уровней управления.

Содержание такого консультирования носит характер предварительного контроля, т. е. на стадии принятия управленческих решений надо дать оценку по экономическим и финансовым критериям, по соответствию направлению и эффективности.

Современная стадия развития контроллинга в том, что он ориентирован на разработку и исполь-

Разработка планов проверок структурных подразделений железных дорог на соответствующие кварталы с учётом установленной периодичности, требований начальника железной дороги, начальника финансовой службы железной дороги, а также результатов проводимого анализа тематик, существенности выявленных нарушений и степени выполнения мероприятий по устранению нарушений и недостатков, выявленных в ходе ранее проведённых проверок

Разработка и предоставление в Департамент корпоративных предложений по совершенствованию форм и методик финансового контроля в ОАО «РЖД»

Организация работы по повышению квалификации сотрудников Отдела

Проведение проверок структурных подразделений железной дороги на основании планов проверок, утверждённых начальником железной дороги, а также распоряжением начальника железной дороги о проведении внеплановых проверок

Функции отдела ревизии финансовой службы

Подготовка и представление в установленные сроки начальнику финансовой службы железной дороги отчётов по результатам проведённых проверок, включающих, в том числе выводы и рекомендации по устранению выявленных нарушений и недостатков

Подготовка и представление в Департамент корпоративных финансов отчётности о результатах финансового контроля

Подготовка и представление начальнику железной дороги отчётности о выполнении квартальных планов проверок

Контроль выполнения мероприятий по устранению нарушений и недостатков, выявленных в ходе контроля в структурных подразделения железной дороги

Выявление системных нарушений и подготовка рекомендаций по совершенствованию системы внутреннего контроля в структурных подразделениях железной дороги

Рис. 2. Функции контрольно-ревизионных подразделений финансовых служб зование в планировании и контроле методов анализа отклонений фактического состояния дела (показателей) от планового или нормативного состояния, на координацию и информационную поддержку процессов планирования, контроля и анализа.

Организация контроллингового процесса во многом определяется принципом построения системы управления холдинговой компанией: централизованны, децентрализованный, смешанный.

Современные холдинги имеют разветвлённую структуру - большое число разных предприятий, объединений. Особенностью контроллинговых систем холдингов является необходимость координации денежных потоков его субъектов.

Бюджет движения денежных средств (БДДС) -один из важнейших документов финансового планирования любой компании. Он позволяет оценивать будущий объём оплаты счетов контрагентам, устанавливать резерв на списание безнадёжных долгов, формировать оптимальную налоговую и инвестиционную политику компании и её дочерних предприятий, определять потребность в объёмах и сроках привлечения заёмных средств.

Холдинговая компания, с экономической точки зрения, образует единую организацию, поэтому общую картину её финансово-экономического состояния можно получить только на основе кон солидированной отчётности. Ещё одна особенность построения системы контроллинга в холдинговых компаниях заключается в необходимости консолидации планово-контрольных показателей.

Консолидация осуществляется на основе планово-контрольных расчётов, выполненных в каждом дочернем предприятии и управляющей компании.

При информационно-консолидированном планово-контрольном документообороте предполагается, что в холдинге действуют единые правила составления баланса и его статей, что обеспечивает достоверность данных.

Порядок проведения проверок контрольными подразделениями финансовых служб должен устанавливаться соответствующими инструкциями, методическими пособиями и рекомендациями по различным направлениям финансово-хозяйственной деятельности структурных подразделений железных дорог. Разработка инструкций, методических пособий и рекомендаций осуществляется Департаментом корпоративных финансов с дальнейшим их утверждением в установленном в ОАО «РЖД» порядке [2, с. 12].

В условиях рынка организация должна иметь службу финансового контроля и планирования отличную от службы бухгалтерского учёта.

Развитие в России рыночных отношений вызывает необходимость радикальных преобразований в организации внутрифирменного контроля.

В условиях системного экономического кризиса, сопровождающегося усилением рыночной конкуренции, отечественные организации вынуждены для своего выживания уделять повышенное внимание построению эффективной системы внутреннего контроля [4, с. 9].

Процесс управления организацией включает следующие основные стадии.

-

1. Планирование - сбор и обработка информации, выработка управленческого решения.

-

2. Организация и регулирование реализации управленческого решения.

-

3. Учёт-сбор, измерение, регистрация и обработка информации, касающейся выполнения управленческого решения.

-

4. Анализ - разложение информации, полученной на стадии учёта, на отдельные компоненты; их изучение и оценка для принятия оптимальных управленческих решений.

Каждая из перечисленных стадий чередуется со стадиями контроля. Затем следует новый цикл непрерывного процесса управления организацией. Следовательно, стадия контроля в процессе управления играет двойственную роль. С одной стороны, стадии контроля неизменно чередуются с другими стадиями процесса управления, проникая в каждую стадию. С другой стороны, контроль обеспечивает оптимальный процесс управления на каждой стадии.

В связи с тем, что на любой стадии процесса управления неизбежны различные отклонения действительного состояния от требуемого, то для того чтобы своевременно располагать информацией об отклонениях, превышающих допустимые значения, необходим внутренний контроль [3, с. 15].

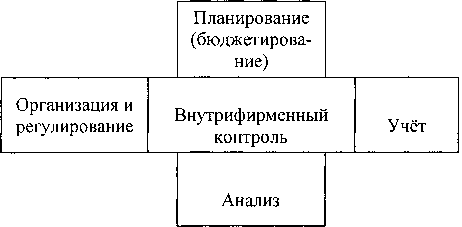

На рис. 3 [3, с. 56] показана взаимосвязь, взаимозависимость и взаимопроникновение каждого элемента управления организацией.

Рис. 3. Место внутрифирменного контроля в процессе управления организацией железнодорожного транспорта

Таким образом, внутрифирменный контроль является: неотъемлемым элементом каждой стадии процесса управления; обособленной стадией процесса управления; обособленной стадией процесса управления на всех других стадиях.

Главной особенностью внутрифирменного контроля является его двойственная роль в процессе управления организацией. В результате глубокой интеграции контроля и других элементов процесса управления практически невозможно определить круг деятельности и ответственности для работника, чтобы он относился к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем. Любая управленческая функция обязательно интегрирована с контрольной.

Рассмотрим функции и методы внутрифирменного блока. Он включает: контроль за ведением производственного учёта; составлением сметы затрат, выплатой зарплат и налогов, сбор и обработку данных бухгалтерского учёта для внутреннего управления финансами для представления внешним пользователям, составление и контроль за правильностью финансовой отчётности; анализ финансовой отчётности и использование его результатов для внутреннего контроля, оценку финансового состояния организации на текущий период и её использование для принятия оперативных управленческих решений в целях планирования.

Финансовому менеджеру производства для эффективного управления необходимо выделить приоритетные направления внутрифирменного контроля. К ним следует отнести: контроль объёма продаж, контроль себестоимости (издержек) и контроль финансовых результатов (прибыли).

Внутрифирменный контроль охватывает не только всю производственно-хозяйственную деятельность структурных подразделений и всю организацию в целом. Главное назначение внутреннего (управленческого) контроля состоит в непрерывном, сплошном и системном наблюдении за производственной деятельностью всех структурных подразделений в целях выявления резервов роста эффективности, обеспечения сохранности материальных и финансовых ресурсов, устранения причин и условий, порождающих бесхозяйственность и на их основе принятие оптимальных управленческих решений.

При осуществлении внутреннего контроля основное внимание уделяется центрам ответственности, возглавляемым руководителями, которые несут ответственность за результаты работы. В связи с тем, что в управленческом учёте различают центры ответственности: затрат, выручки и прибыли, то для целей управленческого контроля эти же центры ответственности являются и центрами контроля. Контроль издержек (затрат) занимает центральное место в управленческом контроле, так как необоснованный их рост отрицательно сказывается на финансовых результатах деятельности организации, снижении конкурентоспособности выпускаемой продукции, что в конечном итоге может привести к банкротству.

Система внутрифирменного (управленческого) контроля развивается и совершенствуется по мере развития рыночных отношений в России. Усложняются и его основные цели, главные задачи. Основная цель контроля состоит в выявлении отклонений фактического состояния управляемого объекта от тех нормативных, плановых и многих других характеристик, в соответствии с которыми он должен функционировать. Такая постановка цели даёт возможность, с одной стороны, избежать возложения на контроль различного рода несвойственных ему задач, а с другой стороны - более конкретно показать общую направленность этой специфической функции управления.

Следовательно, в зависимости от целевой направленности внутрифирменного (финансовоуправленческого) контроля можно осуществлять внутрипроизводственный контроль. На железных дорогах он представляет собой управленческий контроль себестоимости перевозочного процесса, объёма грузовых и пассажирских перевозок и прибыли, осуществляемый руководителями разного уровня.

В российских условиях дополнительным фактором становится желание собственников и менеджмента упорядочить организационную структуру, бизнес-процессов и финансовых потоков растущих компаний, что может дать существенную экономию средств.

Действующее российское законодательство не содержит норм построения и функционирования системы внутреннего контроля в организациях. Решение о необходимости создания специальной контрольной службы принимают собственники и высшее исполнительное руководство компании, о чём свидетельствует служба финансового контроля ОАО «РЖД», созданная на основании распоряжения ОАО «РЖД» № 816р. Это решение определяется многими факторами: правовой формой, уровнем разделения функции владения и управления бизнесом; размерами и структурой разветвленности компании; уровнем рисков, присущих деятельности компании, менталитетом руководства организации, его желанием получать объективную оценку действий менеджеров на всех уровнях управления.

В крупных компаниях собственники занимаются вопросами определения стратегии и направления развития фирмы. Непосредственное управление компанией осуществляется профессиональными менеджерами. Для собственников всегда актуальным является вопрос контроля состояния дел в компании.

Задача менеджеров - управлять бизнесом, достигая поставленных целей наиболее эффективным образом. Решение этой задачи зависит от двух факторов:

-

1) наличия информации, необходимой для принятия правильных управленческих решений;

-

2) существования эффективной системы контроля выполнения принятых решений.

Поскольку построение системы внутреннего контроля - процесс трудоёмкий и длительный, возникает необходимость наличия в компании отдельного подразделения - контрольно-ревизионного подразделения финансовых служб железных дорог, которые подчинены Департаменту корпоративных финансов. Его деятельность фокусируется на выявлении ошибок и злоупотреблений. Следует отметить, что ревизионная деятельность направлена на уже произошедшие события и их последствия.

Иначе говоря, ревизия оценивает последствия уже материализовавшихся рисков и предлагает пути их снижения и уменьшения негативных воздействий.

Приведение системы внутрифирменного контроля Компании в соответствие с мировыми стандартами была разработана Концепция формирования единой системы внутреннего контроля ОАО «РЖД», которая 30.09.2008 года была одобрена на заседании Правления ОАО «РЖД». Цель концепции - формирование в ОАО «РЖД» риск-ориентированной Единой системы внутреннего контроля, направленной на повышение эффективности деятельности и финансовой устойчивости Компании, обеспечивающей совет директоров и исполнительное руководство информацией о надёжности и эффективности функционирования систем управления рисками, контроля корпоративного управления. Концепция определяет миссию внутреннего контроля как деятельность, направленную на обеспечение законности, сохранности финансово-хозяйственной деятельности, эффективности корпоративности и рыночной стоимости Компании; представление гарантий эффективности СВК бизнес-процессов и качества отчётности.

В крупных компаниях, имеющих географически обособленные филиалы и подразделения, где бизнес-процессы проходят через несколько функциональных подразделений для оказания помощи менеджменту и координации работы по формированию СВК формируются центры ответственности. которые реализуют следующие основные задачи:

-

- координация построения менеджментом риск-ориентированной СВК;

-

- разработка рекомендаций по оптимизации бизнес-процессов, документооборота и снижению рисков;

-

- содействие менеджменту по внедрению процедур внутреннего контроля;

-

- мониторинг эффективности процедур внутреннего контроля и процесса управления рисками.

Поэтому на уровне региональных центров корпоративного управления должны быть созданы аналогичные центры ответственности. Это позволит исключить дублирование в работе, повысить качество контрольных процедур, достигнуть эффекта. Центры ответственности региональных единиц взаимодействуют по функциональным направлениям с причастными подразделениями аппарата управления Компании. Служба внутреннего контроля обеспечивает координацию работы по формированию СВК ОАО «РЖД», мониторинг результатов и надзор за внедрением и применением процедур внутреннего контроля.

В условиях создания холдинга ОАО «РЖД» появляется необходимость разработки и применения новых форм контроля за использованием финансовых ресурсов и других активов ОАО «РЖД», направляемых в ДЗО.

Важным направлением контроля, базирующегося на системе договоров между основным и дочерним обществами, является проведение проверочных действий. Это предполагает возможность прямого контроля финансово-хозяйственной деятельности ДЗО, что отвечает экономическим интересам, как головной компании, так и холдинга в целом. Данное направление контроля будет осуществляться по форме, методам и принципам в установленном в Компании порядке, на основе планов внутреннего контроля, утверждаемых её президентом.

В целях обеспечения единого подхода к организации СВК по решению ОАО «РЖД» в ДЗО создаются службы внутреннего контроля. Утверждение положений этих служб и назначение на должность руководителей должны осуществляться решением совета директоров ДЗО и по согласованию с Центром «Желдорконтроль». На последний возлагается методологическая и методическая функция по вопросам внутреннего контроля.

На исследуемых нами предприятиях Челябинского отделения ЮУЖД система внутрифирменного контроля построена следующим образом. Текущий финансовый контроль осуществляет ревизионный отдел, финансовой службы, созданный в управлении ЮУЖД (филиала ОАО «РЖД»), Что же касается ведомственного контроля, то его осуществляют Центры «Желдорконтроля», представители ОАО «РЖД», находящиеся на каждой железной дороге. Основанием для проведения проверок Центром являются планы работ, разработанные в соответствии с целевыми задачами, принятыми Правлением ОАО «РЖД» на предстоящий год. Проект годового плана работы утверждается президентом ОАО «РЖД». Программа проверки включает её тему, период, который должна охватить проверка, перечень основных объектов и вопросов, подлежащих проверке.

В программе проверки указываются все структурные единицы проверяемого подразделения, на которых будет проводиться проверка, руководитель проверки и его заместители, руководители ревизионных групп, а также состав ревизионных групп, участвующих в проверке отдельных предприятий, кратко определены основные вопро сы проверки. Программа проведения проверки утверждается начальником Центра, после чего издаётся Приказ по Центру о проведении проверки. Сроки проведения проверки и состав группы устанавливаются начальником Центра, начальниками соответствующих региональных управлений Центра с учётом объёма предстоящих работ. Предельный срок проведения проверки - 30 календарных дней без учёта времени, необходимого на согласование и подписание отчёта по результатам проверки.

По итогам проверки для обобщения её результатов составляется отчёт с выводами и предложениями, в котором отражаются выявленные нарушения и недостатки в работе проверяемых предприятий. Отчёт составляется в 3-х экземплярах: для предоставления начальнику Центра, руководителю проверяемого предприятия, начальнику регионального управления.

Отчёт подписывается руководителем проверки, а при необходимости и специалистами Центра, руководителем и главным бухгалтером проверяемого предприятия.

Проект отчёта направляется сопроводительным письмом руководителю объекта проверки для согласования. В процессе согласования рассматриваются возражения и принимаются совместные решения по спорным вопросам, относящимся к результатам проверки. Обсуждение и согласование материалов проверки проводится в период, определённый руководителем проверки.

Руководители проверяемого предприятия проводят лично в семидневный срок по окончании проверки разбор по результатам проверки с участием руководителей структурных подразделений, издают приказы по результатам разбора и утверждают мероприятия по устранению выявленных нарушений и недостатков, определяют должных лиц, ответственных за своевременное и полное устранение выявленных нарушений и недостатков.

Проведённая проверка считается законченной после проведения контрольных мероприятий в полном объёме, включая устранение нарушений и недостатков.

Заключительным результатом внутреннего контроля является получение информации о результатах хозяйственных процессов. Необходимо удостовериться, что эта информация будет полезной при последующем анализе и может служить обоснованием для принятия верного управленческого решения. Данную функцию выполняет контроль за достоверностью информации.

Таким образом, рассмотрев различные подходы отечественных учёных к проблеме внутрихозяйственного контроля затрат, мы приходим к выводу, что внутрифирменный контроль следует рассматривать как многогранное явление: с одной стороны, он является особым видом практической экономической деятельности организации, с другой стороны, внутренний контроль - одна из важ- нейших функций управления, в третьих, он представляет собой систему обработки и интеграции внутренней информации. Эта специфика внутреннего контроля определяет его функции, характерные как в целом для контрольной деятельности, так и специфические функции внутреннего контроля.

Список литературы Классификация затрат для внутрифирменного контроля

- Любовцева, Е.Г. Место и роль внутреннего контроля в процессе управления организацией/Е.Г. Любовцева. -М.: Экономический анализ: теория и практика. -2007. -№ 7(88). -С. 55-59.

- Петрова, Л.В. Организация и методология внутреннего контроля учёта расходов в ОАО «РЖД»/Л.В. Петрова//Консалтинговый сборник. -М.: Магистраль, 2007. -№ 3. -С. 10.

- Попова, Т.Д. Внутренний контроль и аудит издержек/Т.Д. Попова, Л.А. Шмельцер, А.А. Чёрная. -Ростов н/Д.: Феникс, 2005.

- Суйц, В.П. Внутрифирменный контроль/В.П. Суйц. -М.: Финансы, 1974. -39 с.

- Фридман, П. Контроль затрат и финансовых результатов при анализе качества продукции/И. Фридман. -М.: Аудит, ЮНИТИ, 1994. -286 с.