Кластеризация системного подхода функциональной зависимости в деятельности сельхозтоваропроизводителей

Автор: Таипова Эльвира Хаерсламовна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 20 (196), 2010 года.

Бесплатный доступ

Статья посвящена проблемам кластеризации системного подхода в деятельности сельхозтоваропроизводителей. Автором рассмотрены адаптационные требования, предъявляемые к показателям деятельности предприятия, алгоритм оценки деятельности через систему показателей. В статье автор дал подробно критерии классификации видов деятельности предприятия.

Эффективность, кластер, показатели оценки деятельности предприятия, критерий, ресурсный подход

Короткий адрес: https://sciup.org/147155531

IDR: 147155531 | УДК: 658

The clusterization of the systematic approach of the functional dependence in the work of agricultural goods producers

The article deals with the problems of clusterization of systematic approach in the work of agriculture goods producers. The author considered the adaptive requirements to the enterprise operating rates, algorithm of the enterprise activity rating through the system of rates. In the article the author gives detailed criteria in the classification of the enterprise activity types.

Текст краткого сообщения Кластеризация системного подхода функциональной зависимости в деятельности сельхозтоваропроизводителей

Существующие в настоящее время методики оценки эффективности деятельности агропредприятий рассматривают, в основном, отдельные финансовые коэффициенты, что не дает комплексного представления об эффективности деятельности предприятия. Данные методики малоинформативны, сложны при расчетах, с их помощью трудно выявить проблемы в деятельности предприятий. Они не дают единого оценочного критерия для сопоставления деятельности хозяйств. Предлагаемая методика комплексной эффективности оценки деятельности устраняет эти проблемы.

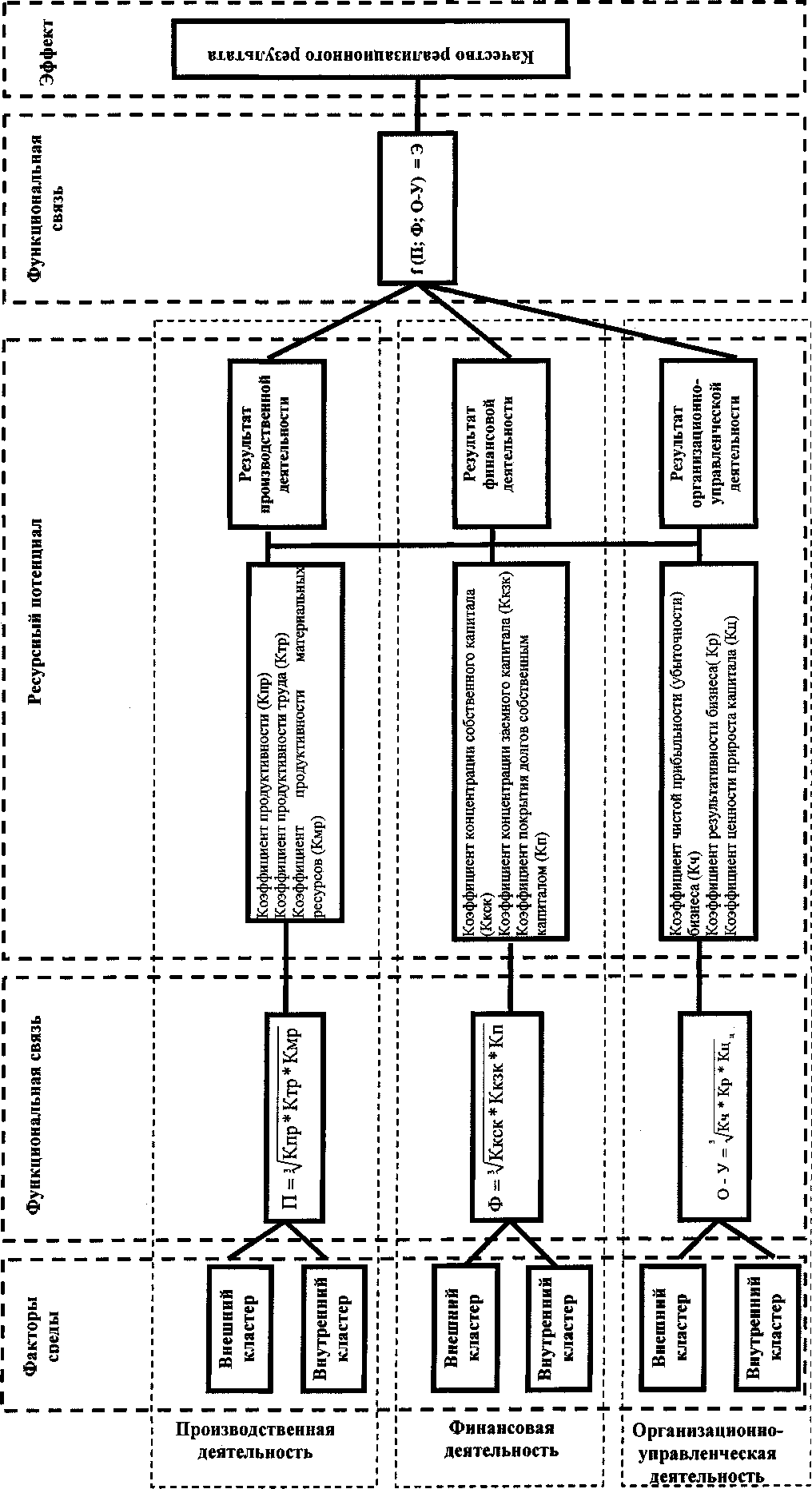

Представляется очевидным, что из самого названия «ресурсный подход» следует, что он должен реализовывать принцип взаимосвязи факторов среды — функциональной зависимости — экономического потенциала — функциональной зависимости (с установленной функцией) — эффектом (см. рисунок).

Исходя из данной взаимосвязи и взаимообусловленности характерно, что эффект представляет собой «качество реализационного результата», которое можно получить за счет действий только следующих видов деятельности: производственной, финансовой, организационно-управленческой, то есть «качество реализационного результата» в результате перечисленных видов деятельности можно классифицировать на основании следующих критериев. Так, производственная деятельность характеризуется валовым производством и общехозяйственными расходами деятельности, финансовая деятельность - наличием собственного и заемного капитала приведенных к общему нетто-валюте баланса и организационноуправленческая деятельность - характеризуется наличием финансовых результатов и расходов на организацию деятельности (включая специальные налоговые режимы: единый сельскохозяйственный налог).

Приведенные показатели обеспечены системным подходом и им присущ ряд положительных моментов, которые представляют собой адаптаци онные требования, предъявляемые к показателям теории экономического анализа [2,4].

Адаптационные мероприятия, связанные с показателями деятельности, в нашем случае можно разделить на 3 группы.

-

• Существенное различие в методах определения соотносимых величин. Показатели: коэффициент продуктивности, коэффициент продуктивности труда, коэффициент продуктивности материальных затрат [1]. Данные показатели учитывают вложение производственных ресурсов. Производственная деятельность обеспечивается сопоставлением показателей общехозяйственных расходов, входящих в качестве факторов среды; так, использование валового производства характеризуется тем, что чем больше продуктивность производства по рассматриваемому производственному ресурсу, тем больше степень его участия в получении «качественного реализационного результата», тем больше и отдача от него.

Создание необходимых производственных условий экономического потенциала сельхозтоваропроизводителей:

-

- провести системную технологическую модернизацию производства продукции сельхозтоваропроизводителей, обеспечив приоритет интенсивным и ресурсосберегающим технологиям сельхозтоваропроизводителей (производства мяса и др.) с конкурентными качественными и количественными параметрами;

-

- обеспечить развитие селекционноплеменной работы, формирование на базе лучших мировых и отечественных генетических достижений для сельхозтоваропроизводителей (маточного стада и др.);

-

- сформировать отечественные стандарты и нормативную базу на продукцию сельхозтоваропроизводителей (свиноводства), гармонизированную с мировыми стандартами.

-

- Финансовая деятельность характеризуется использованием критериев оценки финансовохозяйственной деятельности, которые обеспечены

системой подготовки управления финансовыми ресурсами и обеспечиваются функциональной зависимостью, а также отражением хозяйственных процессов, явлениями или результирующими показателями. В качестве критериев задействованы: коэффициент концентрации собственного капитала, коэффициент концентрации заемного капитала, коэффициент покрытия долгов собственным капиталом [1]. При этом не подвергается критической оценке тот факт, что использование любого вида капитала и формирование валюты нетто-баланса вызваны наличием затрат и финансовых результатов. Область применения критериев, обеспечивающих финансово-хозяйственную деятельность, требует взаимозависимости между производственной и организационно-управленческой деятельности. Для расширения деятельности и поддержания ее на определенном уровне предприятию обычно требуется увеличение объемов финансовых вложений за счет собственных и заемных средств. Поэтому руководству предприятия необходимо владеть комплексной оценкой эффективности деятельности. Кроме того, разделить взаимодействие собственного и заемного капитала с использованием методических приемов непроблематично.

Критерий оценки финансово-хозяйственной деятельности характеризует эффективность работы не только предприятия, но и по необходимости учитывает позиции заимодавца или предприятия- заемщика. Если бы отсутствовала сопоставимость факторов среды, то финансовые результаты, которые получены данным сельхозтоваропроизводителем, нельзя было бы отнести к величинам данных средств (собственных и заемных). Данные критерии оценки финансовохозяйственной деятельности обеспечены определенной платежеспособностью, так как являются платежными средствами,

Создание необходимых финансовых условий экономического потенциала сельхозтоваропроизводителей:

-

- разработать систему мер инвестиционной привлекательности сельхозтоваропроизводителей для крупного, среднего и малого бизнеса и их взаимосвязи, обеспечить привлечение капитала отечественных и зарубежных инвесторов в необходимых количествах;

-

- осуществить выделение льготных краткосрочных, среднесрочных и долгосрочных кредитов с компенсацией на федеральном и региональном уровнях;

-

- ввести федеральный и региональный лизинг технологического оборудования для сельхозтоваропроизводителей под залог поставляемого оборудования при условии его страхования.

-

• Организационно-управленческая деятельность характеризуется наличием следующих критериев: коэффициент чистой прибыльности (убыточности) бизнеса, коэффициент результативности

бизнеса, коэффициент ценности прироста капитала [1]. Данные коэффициенты обеспечены взаимосвязью критериев финансовых результатов и системы налогообложения в деятельности сельхозтоваропроизводителей. Данные критерии учитывают внутрихозяйственные процессы, позволяющие реализовать предложенную концепцию организационно-управленческой деятельности в виде взаимосвязанных этапов реализации. Данный критерий оценки, обеспечивающий алгоритм построения организационной деятельности, и осуществляет деятельность в каждой бизнес-единице. Характеризуется не только адаптационным мероприятием по осуществлению хозяйственной деятельности, а также в получении финансового или реализационного результата. Данное деление основано на способе распределения результата между участниками, примененном по следующему направлению: степень участия какого-либо ресурса в получении хозяйственного результата пропорционально затратам. Данные критерии оценки разрабатываются при наличии информационного обеспечения, рассматриваются аналитически не только в целом по предприятию, а также в частности по каждой бизнес-единице.

Создание необходимых организационноуправленческих условий экономического потенциала сельхозтоваропроизводителей:

-

- сформировать условия для развития вертикально-интегрированных агрохолдингов и объединений;

-

- осуществить модернизацию системы подготовки и переподготовки кадров для отрасли;

-

- реализовать комплекс мер в сферах социально-экономического развития отрасли.

Комплексная оценка эффективности деятельности агропредприятий предусматривает определение хозяйственного процесса и сводится к алгоритму оценки деятельности через систему показателей, которая научно обоснована деятельностью сельскохозяйственных предприятий.

Классификация предложенной позиционированной группировки способствует повышению прибыльности предприятия, увеличению объемов реализации продукции и снижению себестоимости продукции, позволяет дифференцировать виды деятельности на внутрихозяйственные с целью выработки тактики их использования.

Классификация предложенной группировки производственной деятельности учитывает развитие инновационной деятельности, внедрение новых технологий, сочетание отраслей производства, соблюдение агротехнических сроков, разведение высокопродуктивных пород животных.

Финансовая деятельность учитывает следующие пути реализации совершенствования планирования деятельности сельскохозяйственного предприятия: экономическое стимулирование производства, анализ и поиск внутрипроизводст- венных резервов, использование прогрессивных приемов труда.

Организационно-управленческая деятельность учитывает пути реализации совершенствования организационно-управленческой структуры сельскохозяйственных предприятий, разработку стратегии и тактики сельскохозяйственного предприятия, направленных на повышение экономической эффективности аграрного производства и информационного обеспечения в процессе принятия решения.

В приведенной таблице предложенные показатели относятся к внутрихозяйственным резервам. Их действительно взаимосвязывают и взаи-мообуславливают блочные кластеры, которые обеспечивают институциональное и функциональное взаимодействие для выпуска конкурентного продукта, начиная с идеи создания и заканчивая реализацией его с обязательным использованием инновационных направлений с целью решения интересов всех участников данного процесса. Так, процесс управления прибылью зависит как от ис пользования действующих факторов, так и от использования последствий, учитывая изменения информационного обеспечения. Изучение информационного обеспечения планово-управленческих решений становится ключевой задачей экономически грамотного управления конечным результатом сельскохозяйственного производства.

Данные показатели, представленные в таблице, учитывают целенаправленное воздействие на факторы, от которых они зависят, так как конечные результаты деятельности любого предприятия определяются тем, насколько правильно его менеджеры (руководители) оценивают реальное значение факторов повышения эффективности, как в отдельности, так и в совокупности. Уровень результативности управлении часто определяется ее направленностью, то есть от правильного выбора тех узловых проблем и противоречий, разрешение которых дает наибольший эффект. Управление эффективностью производства представляет собой процесс стратегического и оперативного планирования, постоянного контроля и коррекции реали-

Коэффициенты, характеризующие производственную, финансовую и организационно-управленческую деятельность предприятия

|

Производственная деятельность |

Финансовая деятельность |

Организационно-управленческая деятельность |

|||

|

Индикатор |

Расчетная формула |

Индикатор |

Расчетная формула |

Индикатор |

Расчетная формула |

|

1. Коэффициент продуктивности (производитель ности) |

Валовое производство / Производственная себестоимость |

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) |

Собственный капитал/ Общая валюта нетто-баланса |

1. Коэффициент чистой доходности бизнеса |

Сумма притока всех денежных средств / Сумма оттока всех денежных средств |

|

2. Коэффициент продуктивности труда (зарпла-тоотдача) |

Валовое производство / Сумма затрат на заработную плату (с начислениями) всех работников, которая учтена в производственной себестоимости |

2. Коэффициент концентрации заемного капитала |

Заемный капитал / Общая валюта нетто-баланса |

2. Коэффициент результативности бизнеса |

Сумма прибыли, остающейся в распоряжении организации / Сумма всех расходов, включая налог на прибыль и распределение прибыли |

|

3. Коэффициент продуктивности материальных ресурсов (мате-риалоотдачи) |

Валовое производство / Сумма затрат на корма, ГСМ, электроэнергию |

3. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) |

Собственный капитал / Заемный капитал |

3. Коэффициент ценности прироста капитала |

Сумма прибыли, остающейся в распоряжении организации / Сумма расходов на капитал, включая проценты к уплате, налог на прибыль, сумму прибыли, распределенной между акционерами (учредителями) |

зации плана повышения эффективности производства и включает в себя следующие этапы:

-

- измерение и оценку эффективности производства;

-

- контроль и планирование повышения эффективности в процессе измерения и оценки;

-

- реализацию процесса повышения эффективности;

-

- измерение и оценку результатов повышения эффективности производства.

Эффективность производства опирается на комплексную оценку показателей деятельности предприятия. К примеру, среди производственной деятельности можно выделить:

-

- материалоотдачу - повышение эффективности производства предполагает снижение материалоемкости производства;

-

- производительность - рост производительности труда;

-

- коэффициент фондоотдачи - повышение фондоотдачи.

Исследуемая отрасль свиноводства относится к наиболее трудоемкой и фондоемкой из животноводческих отраслей, в которых производительность труда, несмотря на механизацию отдельных трудоемких процессов, растет медленно. Поэтому эффективное развитие данной отрасли может осуществляться на основе увеличения поголовья высокопродуктивных пород, а также проведения комплекса мероприятий по организации эффективного управления производства.

Значительное влияние на результаты хозяйственной деятельности и эффективность сельскохозяйственного производства оказывает внутренняя организационно-экономическая деятельность функционирования сельскохозяйственных предприятий [3].

Основные составляющие организационноэкономической деятельности предприятий определяют эффективность сельскохозяйственного производства. К организационно-экономической дельности относят:

-

- организационно-правовую форму предприятия;

-

- производственную структуру;

-

- организационную структуру предприятия и систему внутрихозяйственных экономических отношений;

-

- систему управления предприятием;

-

- организацию рационального использования материально-технических ресурсов;

-

- организацию управления основными технологическими процессами и систему стимулирования качества работ и продукции;

-

- организацию материально-технического снабжения процесса производства и сбыта продукции;

-

- систему планирования деятельности предприятия и механизм контроля за выполнением планов.

Данные элементы нельзя рассматривать изолированно, поскольку они являются составляющими единого организационно-экономического механизма предприятия и каждый из них должен удовлетворять необходимым требованиям.

Все вышеперечисленные виды деятельности предполагают совершенствование производственного процесса, постановку реальных целей и ориентиров для диагностической деятельности в ходе данного процесса, выявления «узких мест» и определение направлений улучшения внутрипроизводственных отношений через установление оптимального соотношения между уровнем производительности труда, результативности бизнеса и финансовой зависимости капитализированных источников, полученных в результате роста эффективности производства.

Важную роль в повышении эффективности производства играет финансовая деятельность, которая обеспечивает реализацию производственной и организационно-управленческой деятельности, направленную на обеспечение всесторонней интенсификации производства, охрану окружающей среды, эффективное использование ресурсов. Для реализации таких мер необходимо:

-

- разработать механизм финансовой поддержки сельскохозяйственного производства в сфере научно-технического процесса;

-

- выработать новые условия многоукладной экономики, предложения по восстановлению кооперации и интеграции производства, переработки и реализации сельхозтоваропроизводителей;

-

- создать модели вывода продовольственного комплекса из кризиса.

Таким образом, стабилизация экономического положения сельскохозяйственных предприятий и их дальнейшее развитие могут быть обеспечены не столько мерами государственной поддержки, сколько лучшим использованием потенциала хозяйства за счет дальнейшего совершенствования системы управления производством. Практика показала, что эффективность деятельности любого предприятия зависит не от выбранной формы собственности, а от широкого использования демократических принципов управления.

Именно эффективность производства представляет процесс стратегического и оперативного планирования, постоянного контроля и коррекции реализации плана повышения эффективности производства, как результата управления.

Список литературы Кластеризация системного подхода функциональной зависимости в деятельности сельхозтоваропроизводителей

- Методика экономического анализа деятельности промышленного предприятия (объединения)/под ред. А.И. Бужинского, А.Д. Шеремета. -2-е изд. -М.: Финансы и статистика, 1988. -295 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК: учеб. пособие/Г.В. Савицкая. -7-е изд., испр. -Минск: Новое знание, 2007. -680 с.

- Черненко, А.Ф. Финансовое положение и эффективность использования ресурсов предприятия: монография/А.Ф. Черненко, Н.Н Илышева, А.В. Башарина. -М.: ЮНИТИ-ДАНА, 2009. -207 с. 4. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности/А.Д. Шеремет. -М.: ИНФРА-М, 2006. -415 с.