Ключевые факторы конкурентоспособности в отрасли фосфорсодержащих минеральных удобрений

Автор: Череповицын Алексей Евгеньевич, Ильинова Алина Александровна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 1 (122), 2012 года.

Бесплатный доступ

В статье проведен анализ отрасли и конкурентной ситуации на рынке фосфорсодержащих минеральных удобрений. На основании проведенного анализа выявлены ключевые факторы конкурентоспособности, отражающие специфические особенности отрасли и функционирование горнохимических холдингов в условиях нестабильной внешней среды.

Ключевые факторы конкурентоспособности, отрасль фосфорсодержащих минеральных удобрений, стратегический анализ, конкурентная среда

Короткий адрес: https://sciup.org/14750084

IDR: 14750084 | УДК: 330.45

Key factors of competitiveness in phosphorus-containing mineral fertilizers

The analysis of the branch and competitive situation on the market of phosphorus-containing minerals is considered in the article. The key factors of the competitiveness reflecting specifics of the branch are revealed. Based on the performed analysis, the functioning of the mining and chemical holding companies in conditions of turbulent environment is described.

Текст научной статьи Ключевые факторы конкурентоспособности в отрасли фосфорсодержащих минеральных удобрений

В силу глобальных масштабов отрасли по производству минеральных удобрений основной конкурентной средой для нее является мировой рынок. Условия и требования глобальных рынков минеральных удобрений с жесткой конкуренцией, существенными колебаниями спроса и цен на различные виды продукции, нестабильным рыночным окружением диктуют требования по развитию системы менеджмента, повышению уровня конкурентоспособности и устойчивости за счет ориентирования на инновационные стратегии развития, включая внедрение новых форм управления, организации и кооперации труда, диверсификации производства, дистрибьюции, передовых технологий добычи сырья и производства минеральных удобрений, позволяющих адаптироваться к рыночным изменениям.

В современной теории стратегического управления понятие «конкурентное преимущество» является стержневым. Рыночные механизмы и конкуренция стимулируют поиск и развитие конкурентных преимуществ компаний, инструментарий выявления и управления которыми является предметом стратегического менеджмента [7].

Признанным авторитетом в теории конкуренции, конкурентных стратегий, управления конкурентными преимуществами, конкурентоспособностью отраслей и стран является основоположник школы позиционирования М. Портер. Теория конкурентных преимуществ М. Портера является одной из доминирующих в стратегическом менеджменте. В своих исследованиях М. Портер приходит к выводу о том, что конкурентные преимущества компаний зависят от того, в какой макросреде осуществляется их деятельность, при этом неизбежность влияния внешней

среды оценивается им как фактор, определяющий состояние конкуренции [5], [6].

В рамках теории конкурентных преимуществ М. Портера прослеживается неоклассический вариант поведенческого толкования конкуренции как соперничества за лучшие результаты в какой-либо сфере и борьбы за ограниченное количество экономических ресурсов в соединении со структурной трактовкой, где делается акцент на анализ структуры рынка и условий, которые господствуют на нем. На наш взгляд, данная трактовка является актуальной для рынка минеральных удобрений в связи с преобладанием небольшого количества крупных интегрированных структур (олигополистический рынок), а также нестабильной внешней средой и волатильностью (склонностью к изменчивости цен) мировых рынков минеральных удобрений.

Таким образом, целью данного исследования является анализ отрасли и конкурентной ситуации и выявление ключевых факторов конкурентоспособности – источников конкурентных преимуществ для формирования стратегии повышения конкурентоспособности производителей фосфорсодержащих минеральных удобрений. При этом в рамках теории конкурентных преимуществ стратегия может быть определена как адаптивная, так как должна обеспечить соответствие стратегии компании специфике отрасли и нестабильной внешней среде.

Задачей исследования является оценка следующих факторов внешней среды [8]: основные экономические характеристики отрасли, формы и интенсивность конкуренции, причины изменений в структуре конкуренции и внешней среде, деятельность конкурентов, источники конкурентных преимуществ в отрасли.

Мировая промышленность фосфорсодержащих минеральных удобрений имеет ряд особенностей: доступность фосфорной руды является ключевым фактором для производства удобрений (табл. 1); производственные мощности отличаются капиталоемкостью и сконцентрированы вблизи источников сырья или рынков сбыта; в силу несовпадения географии производства и потребления значительная доля продукции отрасли экспортируется (около 30 %).

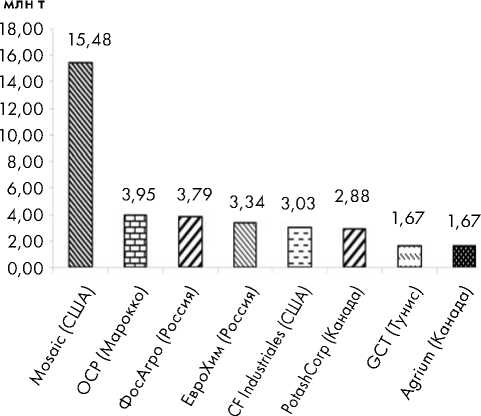

Производство крупнейших компаний (рис. 1) сосредоточено в странах, имеющих высокий уровень балансовых запасов и производства руды.

Таблица 1

Основные страны – производители и экспортеры P2O5

|

№ |

Страна |

Балансовые запасы руды, млрд т |

Производство руды, млн т |

Экспорт руды, млн т |

|

1 |

Китай |

6,6 |

60,5 |

2 |

|

2 |

США |

1,2 |

30,85 |

0 |

|

3 |

Марокко |

5,7 |

24,2 |

11,82 |

|

4 |

Россия |

0,2 |

9,81 |

2,37 |

|

5 |

Тунис |

0,1 |

7,62 |

0,89 |

|

6 |

Бразилия |

0,3 |

6,34 |

0 |

|

7 |

Иордания |

0,9 |

6,15 |

4 |

|

8 |

Сирия |

0,1 |

3,22 |

2,5 |

|

9 |

Египет |

0,1 |

3,18 |

1,6 |

|

10 |

Австралия |

0,1 |

2,49 |

0 |

|

11 |

Канада |

0,05 |

1 |

0 |

|

12 |

Другие |

2,7 |

20,04 |

5,37 |

|

13 |

Всего |

18,05 |

175,4 |

30,55 |

Рис. 1. Крупнейшие компании – производители фосфорсодержащих минеральных удобрений

Основные экономические характеристики мировой отрасли по производству фосфорсодержащих минеральных удобрений представлены в табл. 2, при составлении которой использована информация из [2], [3] и информация, полученная в результате исследований авторов статьи.

На основании табл. 2 можно сделать выводы о том, что отрасль является глобальной, то есть стратегические позиции компаний на основных географических и национальных рынках подвержены существенному воздействию со стороны их глобальных позиций. Основной механизм участия в международных операциях – экспорт продукции, а также экспорт/импорт капитала и технологий. Отрасль является высококонцентрированной, что определяет поведение участников на олигополистическом рынке. В настоящее время отрасль характеризуется низкими темпами динамики рынка, обусловленными избытком производственных мощностей, высокими барьерами входа-выхода из отрасли.

В условиях ожесточенной конкуренции (конкуренции, когда один субъект конкуренции поглощает, уничтожает либо вытесняет другого из отрасли [9]) в начале XX века произошло вытеснение некоторых крупных игроков из отрасли (Höchst, Irish Fertilizer Industry). Среди оставшихся в отрасли компаний в основном завершились процессы консолидации и концентрации с образованием крупных компаний, интегрированных на базовых, сырьевых ресурсах. Отрасль носит консервативный характер с практическим отсутствием новых крупных игроков на рынке, высокой степенью стандартизации продукции и доминантой на нее покупателя. Конкуренция в отрасли определяет направления развития компаний, стратегические решения вырабатываются в условиях тесной взаимозависимости участников, реализация стратегий компаний влияет на конкуренцию в отрасли [4].

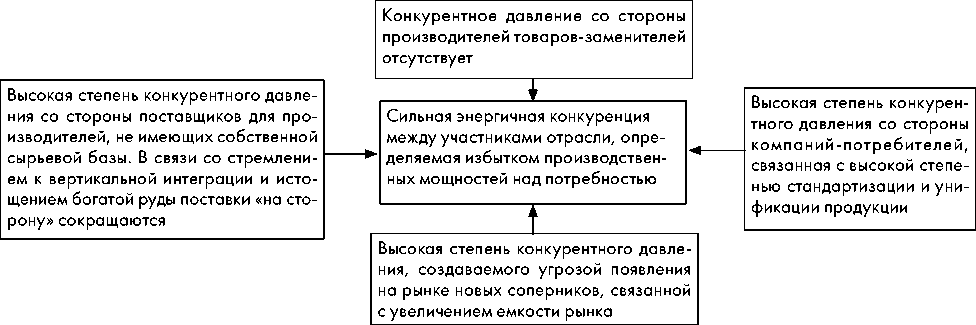

В основе теории конкуренции М. Портера лежит идея о том, что способность фирм к завоеванию конкурентного преимущества на базовом рынке зависит не только от прямой конкуренции, с которой она сталкивается, но и от других сил, таких как потенциальные участники рынка, товары-заменители, покупатели и поставщики [5] (структурная трактовка конкуренции) (рис. 2).

Как правило, чем сильнее общее воздействие факторов конкуренции, тем ниже уровень прибыли всех компаний-конкурентов. Воздействие факторов конкуренции в отрасли фосфорсодержащих минеральных удобрений достаточно сильное. С этим связан невысокий среднеотраслевой уровень рентабельности отрасли – 10–12 %.

Для отрасли можно выделить следующие причины изменений в структуре конкуренции и внешней среде:

-

• изменение долгосрочных экономических тенденций. В среднесрочной перспективе планируется увеличение спроса на удобрения,

Таблица 2

Основные экономические характеристики отрасли

|

Основные экономические характеристики отрасли |

Стратегическое значение |

|

|

1. Размер рынка Темпы роста рынка Стадия жизненного цикла |

Трансконтинентальный (глобальный); объем производства в натуральном выражении – 65,9 млн т Незначительный, 2–3 % в год В связи с ростом потребления удобрений прогнозируется до 5–7 % (2010–2014 годы)* Стадия насыщения |

Привлекательность для реализации корпоративных стратегий крупными холдингами по слиянию, поглощению, приобретению. Темпы роста 2–3 % усиливают конкуренцию и приводят к вытеснению слабых компаний; до 5 % – привлекают новых конкурентов |

|

2. Количество компаний в отрасли |

Около 300 компаний с 700 предприятиями суммарной мощностью до 100 млн т. Доля рынка крупнейшей компании Mosaic – 16 %; доля крупнейших 8 компаний – 36 % |

Высокая степень концентрации и конкурентного давления. Сильные позиции ряда лидеров, формирующих тенденции развития отрасли |

|

3. Масштаб конкуренции |

Глобальный, определяемый исторически сложившимся разделением стран на нетто-экспортеров и нетто-импортеров |

При темпах роста рынка 2–3 % (до 2010 года) наблюдался выход крупных игроков из отрасли; консолидация и концентрация оставшихся компаний; снижение уровня конкуренции. При прогнозируемых темпах роста рынка до 5–7 % ожидается появление новых крупных игроков, способных преодолеть высокие входные барьеры; возможно усиление конкуренции |

|

4. Потребители |

Значительный круг конечных покупателей (несколько сотен тысяч), в основном фермерские хозяйства различного веса |

Возможности диверсификации поставок |

|

5. Степень вертикальной интеграции |

Редуцированная модель интеграции (с поставщиками сырья), из 8 крупнейших компаний отрасли 8 имеют вертикальную интеграцию |

Увеличивает требования к стартовому капиталу, определяет, при прочих равных условиях, более низкие производственные издержки у интегрированных компаний |

|

6. Барьеры входа и выхода из отрасли |

Высокие барьеры входа в отрасль (строительство новых мощностей обходится примерно в 1 млрд долл. на 1 млн т P2O5) |

Требования к значительному размеру стартового капитала способствуют сохранению позиций и доходов уже существующих компаний |

|

7. Технологии инновации |

Производственная технология стандартна и консервативна (развитие – увеличение единичной мощности, совершенствование аппаратурного оформления). Инновационная деятельность не имеет первостепенного характера, что определяет консерватизм отрасли и длительный жизненный цикл продукции |

Обеспечивает длительный жизненный цикл продукции и снижает отраслевые риски в связи с длительным периодом морального старения оборудования. Повышает эффективность производства в случае обновления основных производственных фондов и внедрения ресурсосберегающих технологий |

|

8. Характеристика продукции |

Высокая степень стандартизации и унификации основных потребительских характеристик удобрений; покупатели готовы к переходу на продукцию альтернативных поставщиков |

Чем выше уровень стандартизации, тем сильнее давление со стороны покупателей в связи с легкостью перехода от одного покупателя к другому |

|

9. Эффект масштаба |

Фактор, имеющий принципиальное значение для поддержания конкурентоспособности за счет максимально возможной загрузки производственных мощностей, транспортировки крупной партии одному клиенту и др. |

Определяет высокий уровень производственно-финансового рычага, то есть минимальные объем производства и долю рынка для обеспечения конкурентоспособного уровня удельных издержек |

|

10. Степень загрузки производственных мощностей |

Средняя степень загрузки производственных мощностей в последние 3 года – 65– 75 %, 2010 год – 73,5 % |

Излишек производственных мощностей приводит к энергичной конкуренции, падению цен и доходов компании |

|

10. Отраслевой показатель прибыльности |

Примерно на среднем уровне или ниже (10–12 %): из-за характера продукции при падении спроса цена резко снижается, однако при росте спроса снова возрастает (прибыльность напрямую зависит от спроса) |

Низкая рентабельность обусловлена избытком производственных мощностей над потребностью. Высокая степень специфичности активов (наличие активов с узкой целевой направленностью) затрудняет уход компаний в другие сферы. В связи с прогнозируемым ростом спроса на удобрения возможно повышение уровня рентабельности |

|

11. Отличительный отраслевой риск |

Наличие сезонных колебаний цен, определяемых спецификой потребления удобрений в аграрном секторе |

Заставляет внедрять структуры управления и технологии, адаптивные к изменениям рыночной конъюнктуры |

Рис. 2. Движущие силы конкуренции в отрасли

связанное, прежде всего, с ростом численности населения, сокращением культивируемых площадей и бурным развитием рынка биоэнергоносителей (табл. 3);

-

• выход на рынок крупных игроков. Значимым для рынка фосфорных удобрений является ввод в эксплуатацию мощного комплекса Maaden в Саудовской Аравии (2011 год). Конкурентоспособность продукции будет обеспечена за счет применения современных ресурсосберегающих технологий, оборудования высокой технологической мощности, использования собственного сырья (фосфоритов, серы) и природного газа и расположения перерабатывающего комплекса рядом с морским портом [1]. Кроме того, строительство новых небольших производств намечено в Индии и Китае, Венесуэле, Алжире, Марокко, Перу, Вьетнаме, Индонезии. Очевидно, такое развитие рынка приведет к изменению географии его мировых потоков, цен и усилению конкуренции в долгосрочной перспективе.

Сложившаяся ситуация на рынках минерального сырья, уровень конкуренции определяются силой и масштабом деятельности зарубежных компаний-лидеров, достигших совершенства в бизнес-процессе (табл. 4).

Крупнейшие мировые производители интегрированы на сырьевых базовых ресурсах, причем многие из них имеют доступ к сырью для производства сразу трех видов минеральных удобрений (фосфорные руды, калий, природный газ). Опыт зарубежных производителей показывает устойчивость компаний с развернутым про-

Таблица 3

Мировой спрос на удобрения, млн т в пересчете на 100 % питательных веществ

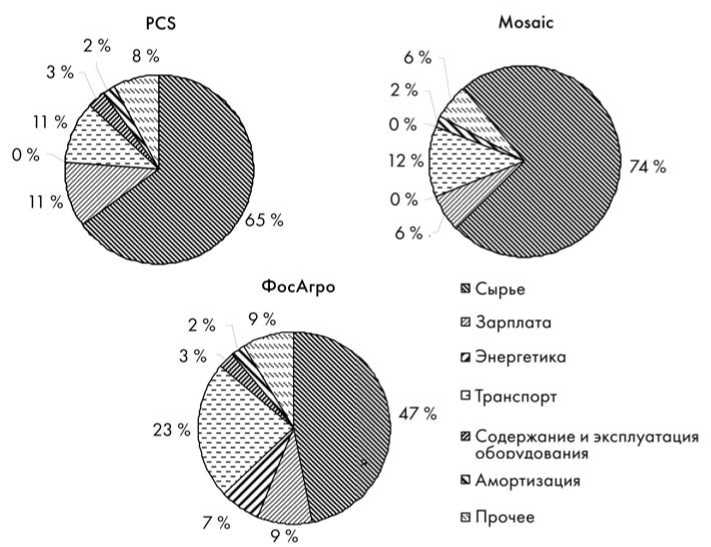

Фокус стратегического управления компаний-лидеров сконцентрирован на управлении издержками. Общая структура издержек компании «ФосАгро» и ведущих американских производителей представлена на рис. 3. В структуре затрат «ФосАгро» имеют место сегменты с более высоким удельным весом, чем у конкурентов, а именно энергозатраты и транспортные расходы. Высокая степень износа основных производственных фондов, удаленность источников сырья от перерабатывающих заводов, вынужденная экспортная ориентация российских предприятий, расположенных на значительном расстоянии от основных пунктов перевалки, влияют на увеличение доли энергетических и транспортных затрат в общем объеме издержек. Отсутствие в структуре издержек американских производителей затрат на энергетику объясняется внедрением современных установок и технологий, позволяющих покрывать потребности в электроэнергии собственной выработкой, а в некоторых случаях даже с возможностью ее частичного экспорта (Mosaic). Снижение удельного веса энергозатрат и транспортных расходов в структуре себестоимости является резервом для повышения конкурентоспособности отечественных горнохимических компаний путем реализации инвестиционных проектов по развитию производственнотранспортной инфраструктуры и энергоэффективности.

Основные направления деятельности зарубежных производителей по повышению конкурентоспособности можно сформулировать в следующем виде: ускоренное обновление основных производственных фондов с использованием ресурсосберегающих технологий (все компании), развитие производственной деятельности в регионах с доступными ресурсами (инвестиционные программы Yara, Mosaic); контроль над операционными издержками (PCS, Yara, Mosaic); по- стоянное развитие дистрибьюторской сети; развитие складских мощностей; разработка программ по оптимизации расходов на персонал (Mosaic, Yara, BASF). Кроме того, компания Yara, имеющая мощную дистрибьюторскую сеть, предоставляет консультации по агрономии с целью стимулирования спроса на производимые удобрения.

На основании проведенного анализа формируется отраслевая модель декомпозиции ключевых факторов конкурентоспособности – источников конкурентных преимуществ (КП) для формирования стратегии повышения конкурентоспособности отечественных производителей минеральных удобрений (табл. 5).

Таблица 4

Характеристики мировых компаний-лидеров в отрасли минеральных удобрений (2009 год)

|

№ |

Показатель |

Ед. изм. |

PCS |

Mosaic |

CF Industries |

Yara |

Agrium |

Israel Chemicals |

Еurochim |

ФосАгро |

|

1 |

Мощности производства в пер. на 100 % п. в., из них |

млн т |

13,2 |

11,1 |

6,7 |

6,6 |

4,6 |

4,2 |

3,4 |

2,3 |

|

N:P:K |

млн т |

2,97: 2,42: 7,81 |

0,45: 4,45: 6,2 |

5,7: 1: 0 |

6,27: 0,33: 0 |

2,7: 0,8: 1,1 |

0: 0,65: 3,55 |

2,3: 1,1: 0 |

0,84: 1,46: 0 |

|

|

N:P:K |

% |

23: 18: 59 |

4: 40: 56 |

85: 15: 0 |

95: 5: 0 |

59: 17: 24 |

0: 15: 85 |

68: 32: 0 |

37: 63: 0 |

|

|

2 |

Продажи |

млн долл. |

3 977 |

5 651 |

2 608 |

9 788 |

9 328 |

4 554 |

2 319 |

1900 |

|

3 |

EBITDA* |

млн долл. |

1 504 |

1 415 |

709 |

884 |

823 |

1 223 |

521 |

448 |

|

4 |

Операционный денежный поток |

млн долл. |

924 |

642 |

682 |

1 900 |

1 404 |

1 200 |

553 |

333 |

|

5 |

Капитальные вложения** |

млн долл. |

1 764 |

798 |

236 |

679 |

313 |

429 |

590 |

320 |

* – ebitda по данным отчетности или операционный доход + износ и амортизация.

* – приобретение основных средств и нематериальных активов.

Рис. 3. Сравнительная структура издержек производства основной продукции

Таблица 5

|

Вид КП Источник КП |

Инструменты для достижения КП |

|

Преимущество 1. Низкие производ-по издержкам ственные издержки |

|

|

Коммерческое 1. Диверсификация преимущество производства |

|

|

2. Дистрибьюция |

|

|

Преимущество 3. Качественное сер-дифференциации висное сопровождение |

• Предоставление консультации по агрономии через дистрибьюторскую сеть |

Отраслевая модель декомпозиции ключевых факторов конкурентоспособности

325 с.

Список литературы Ключевые факторы конкурентоспособности в отрасли фосфорсодержащих минеральных удобрений

- Волков М. В., Царев П. П., Левин Б. В. Реализация компанией «ФосАгро» стратегии устойчивого развития ОАО «Апатит»//Горный журнал. 2009. № 9. С. 5-17.

- Гурьев А. А. Повышение конкурентоспособности горнохимического холдинга на основе реализации программы технического перевооружения (на примере ОАО «ФосАгро»): Автореф. дис.... канд. экон. наук. СПб., 2010. 20 с.

- Концепция стратегического развития вертикально-интегрированной компании «ФосАгро» на 2004-2010 гг.

- Пономаренко Т. В. Методология стратегической оценки конкурентоспособности горных компаний. СПб: Изд-во Политехн. ун-та, 2011. 225 с.

- Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов: Пер. с англ. М.: Альпина Бизнес Букс, 2007. 453 с.

- Портер М. Международная конкуренция: Конкурентные преимущества стран. М.: Международные отношения, 1993. 896 с.

- Сергеев И. Б., Пономаренко Т. В. Развитие стратегических конкурентных преимуществ горных компаний: институционально-теоретический аспект//Проблемы современной экономики. 2011. № 2(38). С. 104-108.

- Томпсон -мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент: концепции и ситуации для анализа: Пер. с англ. 12-е изд. М.: Издательский дом «Вильямс», 2011. 928 с.

- Управление конкурентоспособностью: Учеб. пособие/Е. И. Мазилкина, Г Г Паничкина. 2-е изд. М.: Омега-Л, 2008. 325 с.