Ключевые факторы воздействия на развитие лесопромышленного комплекса в современных условиях

Автор: Бадьянов А.О.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 3 т.12, 2024 года.

Бесплатный доступ

В последние годы все отрасли и сектора экономики подвергаются сильному и не всегда положительному воздействию на условия их функционирования. Одним из хозяйственных комплексов, подвергшимся такому многостороннему и явно негативному воздействию является лесопромышленный комплекс. Цель статьи - выявление основных факторов внешней и внутренней среды деятельности предприятий лесопромышленного комплекса, в наибольшей степени влияющих на ее конечные результаты в основных лесных регионах страны. С помощью методов контекстного и сравнительного анализа установлены и рассмотрены основные факторы воздействия на деятельность лесозаготовительных и деревообрабатывающих предприятий в современных условиях. Статистический анализ позволил аргументированно обосновать основные выводы о состоянии главных сегментов лесопромышленного комплекса и перспективах их развития. Показано, что антироссийские санкции внесли кардинальные изменения в товарную структуру производства, а также в структуру и направления экспорта ряда видов продукции лесопромышленного комплекса, таких как фанера, древесные пеллеты и пиломатериалы. Особо отмечена неоднозначная, но явно негативная ситуация по производству и реализации древесных пеллет и фанеры. Было выявлено, что несмотря на общее снижение спроса (и, соответственно, производства) на древесные пеллеты регионы России по-разному ощутили эти потери. Показано, что среди всех санкционных товаров наибольшую значимость и важность как для самого ЛПК России, так и для других секторов экономики страны имеет производство древесных пеллет и именно на них следует сосредоточить внимание государства в рамках антисанкционной поддержки. Проанализированы возможности государства и муниципальных властей в стабилизации ситуации. Сделан вывод, что резкое усиление неопределенности состояния внешней среды повышает уровень риска в деятельности предприятий, что требует создания эффективной системы управления рисками на основе многофакторной модели риск-ориентированного поведения.

Лесопромышленный комплекс, факторы воздействия, неопределенность внешней среды, управление рисками, антироссийские санкции

Короткий адрес: https://sciup.org/149146903

IDR: 149146903 | УДК: 332.1 | DOI: 10.15688/re.volsu.2024.3.11

Key factors influencing the development of the timber industry complex in modern conditions

In recent years, all industries and sectors of the economy have been subject to strong and not always positive impacts on the conditions of their functioning. One of the economic complexes that have been subjected to such a multilateral and clearly negative impact is the timber industry complex. The purpose of the article is to identify the main factors of the external and internal environment of the activities of the enterprises of the timber industry complex, which have the greatest impact on the results of the activities of enterprises of the timber industry complex in the main forest regions of the country. Using the methods of contextual and comparative analysis, the main factors influencing the activities of logging and wood processing enterprises in modern conditions have been identified and analyzed. Statistical analysis made it possible to substantiate the main conclusions about the state of the main segments of the timber industry complex and the prospects for their development. It is shown that anti-Russian sanctions have made fundamental changes in the commodity structure of production as well as in the structure and directions of export of a number of types of products of the timber industry complex, such as plywood, wood pellets, and lumber. Particularly noted was the ambiguous but clearly negative situation in the production and sale of wood pellets and plywood. It was revealed that despite the general decline in demand (and, accordingly, production) for wood pellets, different regions of Russia experienced these losses differently. It is shown that among all the sanctioned goods, the production of wood pellets has the greatest significance and importance both for the Russian timber industry itself and for other sectors of the country’s economy, and it is on them that the state should focus its attention as part of anti-sanctions support. The capabilities of the state and municipal authorities in stabilizing the situation are analyzed. It is concluded that a sharp increase in the uncertainty of the state of the external environment increases the level of risk in the activities of enterprises, which requires the creation of an effective risk management system based on a multifactor model of risk-oriented behavior.

Текст научной статьи Ключевые факторы воздействия на развитие лесопромышленного комплекса в современных условиях

DOI:

Лесопромышленный комплекс (ЛПК) России является одним из наиболее сложных производственных комплексов с точки зрения ведения экономической деятельности субъектами хозяйствования. В его структуру входят организации и предприятия, существенно различающиеся по своим технологическим, производственным и коммерческим характеристикам, а также размерами и сферами деятельности [Молдован, 2021]. При этом все предприятия российского лесопромышленного комплекса достаточно серьезно пострадали от санкций Евросоюза, введенных в отношении экспорта российской продукции в страны ЕС и запрета на поставку в Россию многих видов техники, лесоперерабатывающего и деревообрабатывающего оборудования, а также химических компонентов, которые импортировались из стран ЕС [Бурдакова, Бянкин, Мешков, 2023]. Однако, несмотря на широкомасштабные санкции, многие проблемы удалось частично решить [Пинягина, Горшенина, Назаренко, 2023а]. Тем не менее действие большинства негативных тенденций сохраняется, появляются новые угрозы нормальному функционированию российского ЛПК [Медведев, Зырянов, 2024]. Поэтому весьма важным является выявление, анализ и оценка последствий от действия негативных тенденций в отношении предприятий отечественного ЛПК, сформировавшихся под влиянием антироссийских санкций, а также поиск путей нормализации ситуации.

Влияние антироссийских санкций на состояние отечественного ЛПК

Не рассматривая подробно влияние глобальных явлений и факторов (например, действие ограничительных мер в период пандемии COVID-19 [Гусев, 2023], применение национальных мер борьбы с инфляцией, введение жесткой кредитно-денежной политики и пр.) на развитие мирового и отечественного рынков продукции ЛПК, остановимся более подробно на оценке влияния антироссийских санкций на состояние отечественного ЛПК, поскольку именно санкции оказали наиболее сильное воздействие на текущее состояние российского ЛПК и на перспективы его развития [Зотова, 2024]. Вначале выделим основные факторы воздействия и сформированные ими тенденции [Пинягина, Горшенина, Назаренко, 2023б].

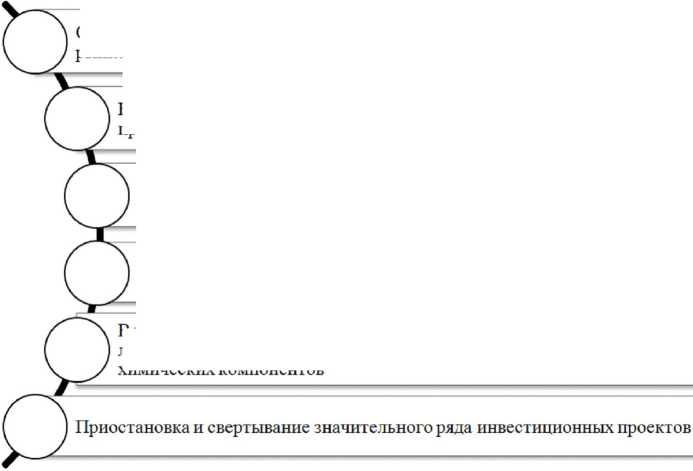

Влияние антироссийских санкций на состояние отечественного ЛПК проявилось по следующим ключевым направлениям (см. рис. 1).

Не рассматривая подробно все последствия от введения антироссийских санкций в области лесопромышленной продукции, остановимся на более подробном анализе влияния на состояние российского ЛПК первых двух из приведенных на рисунке 1 факторов.

Первое и наиболее сильное воздействие на состояние отечественного ЛПК оказал запрет на экспорт в страны ЕС продукции российского производства, который был введен в рамках 5-го пакета санкций, а затем постоянно рас-

Разрушение международной сертификации российской продукции

Кардинальное изменение экспортных потоков и экспортных поставок российской продукции лесопереработки и деревообработки

Нарушение транспортной логистики и увеличение стоимости транспортировки готовой продукции

Сокращение спроса на продукцию российских предприятий ЛПК вследствие потери рынков в Европейском Союзе

Рис. 1. Основные направления влияния антироссийских санкций на ЛПК России Примечание. Cоставлено автором.

Возникновение проблем с импортом лесозаготовительной техники, лесоперерабатывающего и деревообрабатывающего оборудования, ряда химических компонентов ширялся. Наиболее жесткими для отечественного ЛПК оказались санкции, введенные 5-м и 8-м пакетами.

Пятый санкционный пакет ЕС вступил в силу 10 июля 2022 г. и в соответствии с ним был введен запрет на ввоз в европейские страны древесных пеллет, пиломатериалов и фанеры из России. Именно эти производства и оказались самыми пострадавшими секторами, наряду с лесозаготовками [Пинягина, Назаренко, Горшенина, 2023в]. Оценивая ущерб от введения санкций, проанализируем ситуацию с каждым видом продукции более подробно.

Производство древесных пеллет

Это сектор наиболее сильно пострадал от применения антироссийских санкций в июле 2022 г., поскольку производство древесных пеллет в стране практически полностью было ориентировано на экспорт, причем именно в страны Евросоюза. Перевод энергетического сектора стран Западной Европы на экологически чистое сырье, которым как раз и являются древесные пеллеты, как разновидность биотоплива, привел к существенному возрастанию спроса европейских стран на этот вид продукции, российский вариант изготовления которых является наиболее «чистым» с наибольшей теплоотдачей и минимальным коэффициентом пожароопасности. Несмотря на то что в 2020–2021 гг. Россия обеспечивала только 10 % европейской и 5 % мировой потребности в пеллетах, до 2022 г. в этом направлении существовали достаточно позитивные тенденции.

Основным рынком потребления российских древесных пеллет были страны Западной Европы, экспорт в которые составил в 2021 г. около 2 млн т пеллет на сумму $ 320 млн, а на 2022 г. планировалось существенное увеличение объема поставок в размере до 3 млн тонн пеллет, под производство которых были созданы мощности. После введения санкций на поставки российской продукции в европейские страны, именно сегмент пеллет оказался в самом сложном положении из-за потери рынков. Частично спасло ситуацию то, что до введения санкций в июле 2022 г. российские производители успели отгрузить в ЕС 1 млн т пеллет. Остальные произведенные экспортные объемы были распределены между внутренним рынком, выполнение части заказов было отменено, предприятия Сибири и Дальнего Востока переориентировались на увеличение экспортных поставок в Южную Корею. Всего в 2022 г. было суммарно произведено 2,77 млн т пеллет, большая часть которых была реализована на внутреннем рынке. По итогам 2023 г. в стране было произведено только 1,456 млн т пеллет. Многие предприятия были вынуждены полностью закрыть производство и уволить сотрудников.

Особенностью структуры экспортного производства древесных пеллет была его ярко выраженная региональная локализация – эти предприятия расположены преимущественно в севе- ро-западных районах страны, много лет работающих на европейский рынок (Архангельская и Ленинградская области, а также часть предприятий центральной части). В результате потеря данного внешнего рынка по-разному сказалась на российских регионах. Наиболее пострадали производители древесных пеллет Северо-Западного и Центрального федеральных округов, которые исходно и были ориентированы на европейский рынок. Их экспорт прекратился полностью. В меньшей степени пострадали регионы Сибири и Дальнего Востока, которые были ориентированы не на европейских покупателей, а на рынки сбыта в Юго-Восточной Азии. В топ-5 российских регионов-экспортеров пеллет входят Иркутская область, Красноярский и Хабаровский края. Предприятия этих регионов получили дополнительный стимул к расширению экспорта древесных пеллет, и в результате Южная Корея стала их крупнейшим покупателем.

В результате к началу 2024 г. основными производителями древесных пеллет стали Иркутская область, Красноярский и Хабаровский края, хотя и в этих регионах общий объем выпуска древесных пеллет сократился. Так, в Иркутской области по итогам 2023 г. было произведено менее 200 тыс. т гранул (–30 % к 2022 г.). Схожая статистика и в Красноярском крае. В целом же, по мнению экспертов, поставки в страны Юго-Восточной Азии не смогут компенсировать объемы, которые ранее шли в страны Западной Европы, по ряду причин.

Во-первых, сохраняется неопределенность с поставками древесных пеллет в Китай, где остается под вопросом снятие запрета на ввоз в страну ряда отходов производства, к числу которых относятся и древесные пеллеты. Данный запрет содержится в тексте Уведомления Таможенного управления Китайской Народной Республики № 53 от 24.11.2020 «О всестороннем запрете на импорт твердых отходов», где древесные топливные гранулы (пеллеты) с кодом ТНВЭД 4401310000 входят в список товаров, запрещенных к импорту в Китай. Представители китайской стороны ведут переговоры о поставках пеллет для энергетического сектора страны.

В мае 2024 г. Segezha Group объявила о том, что к настоящему моменту она уже получила запросы от пяти крупных компаний из КНР на поставку пеллет объемом более 1,7 млн т в год [Segezha Group наращивает ... , 2024]. Учитывая разнонаправленную информацию о намерениях и возможностях китайской стороны импортировать российские древесные пеллеты, очень сложно строить прогнозы не только о возможных объемах рынка, но и в целом об открытии экспорта в Китай.

Во-вторых, достаточно неустойчивой остается рентабельность продаж древесных пеллет в Южную Корею, которая в настоящее время является самым крупным покупателем российских пеллет – свыше 93 % (665 тыс. т) общего объема экспорта древесных пеллет в 2023 г. пришлось именно на Южную Корею, а рост объема экспорта за год составил более чем 2 раза (355 тыс. т в 2022 г. на сумму $ 69 млн). При этом цена 1 т составила $ 183, против $ 160 по европейским контрактам.

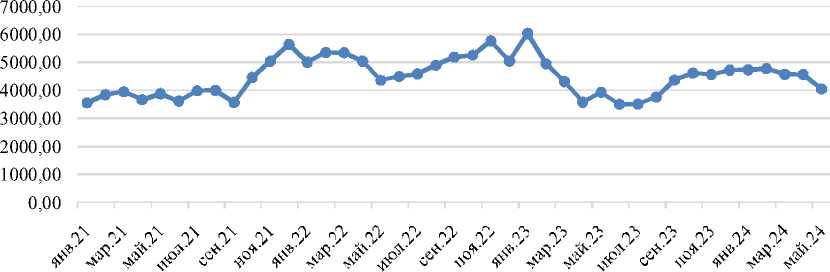

При этом цена пеллет на внутреннем рынке (брикеты топливные из отходов производства) показала прямую зависимость от изменения географии поставок: после запрета на поставки пеллет в ЕС в рамках 5-го пакета санкций в 2022 г. произошло резкое снижение стоимости пеллет с 5 000 руб. за тонну в апреле до 4 300 руб. за тонну в мае. Однако рынок частично адаптировался и уже с июня 2022 г. начался постепенный рост их цены, которая достигла к январю 2023 г. 6 000 руб. за тонну. Применение мер активной государственной политики в отношении данного сегмента позволило снизить и стабилизировать цену пеллет на одном уровне (в пределах 4 900– 5 000 руб. за тонну) с целью расширения спроса для их внутреннего потребления. Динамика цен на топливные брикеты с января 2021 г. по май 2024 г. приведена на рисунке 2.

Значимость устойчивых и невысоких цен на древесные пеллеты на внутреннем рынке страны обусловлена важностью этой продукции не только для самих предприятий ЛПК, но и для экономики страны в целом. Это связано со следующими особенностями пеллет как товарной продукции:

-

1) изготовление древесных пеллет является объективной необходимостью лесопильных и деревообрабатывающих предприятий, поскольку пеллеты представляют собой переработку отходов лесопильного производства, позволяя одновременно создавать товарную продукцию и решать проблему утилизации отходов;

-

2) древесные пеллеты представляют собой товарную продукцию, позволяющую сформировать часть дохода лесопильных и деревообрабатывающих предприятий, особенно привлекательных с точки зрения формирования экспортной выручки;

Рис. 2. Динамика внутренних цен на топливные брикеты (древесные пеллеты) с января 2021 г. по май 2024 г., руб.

Примечание . Составлено по данным Федеральной службы государственной статистки.

-

3) древесные пеллеты представляют собой постоянно существующий и экологически чистый источник получения энергии на общественных (муниципальных) и индивидуальных котельных, а также при отоплении в частном секторе;

-

4) стоимость производства пеллет в ряде регионов ниже стоимости угля, что обеспечивает дополнительные финансовые преимущества их потребителям;

-

5) пеллеты экологически более чистые, чем уголь или мазут, теплоотдача при их сжигании больше, а образующиеся в процессе сжигания дым и вредные выбросы в атмосферу значительно меньше.

Таким образом, государственная поддержка и стимулирование производства пеллет является, на наш взгляд, важным направлением по восстановлению деятельности предприятий ЛПК страны, как в целом и для других подсекторов комплекса, пострадавших в ходе применения различных экспортных запретов, санкций и заградительных пошлин [Чекунов, 2021].

Пытаясь компенсировать резкое сокращение спроса на древесные пеллеты со стороны мировых рынков, Правительство России разработало программу по стимулированию внутреннего спроса на пеллеты. Прежде всего это касается наиболее пострадавших регионов страны. Согласно этой программе, Архангельская область, а также республики Карелия и Коми начали получать из федерального бюджета средства на перевод действующих котельных на биотопливо и открытие в регионах новых котельных на пеллетах. В рамках этой программы в 2023–2024 гг. Республика Коми получила около 3 млрд руб., из которых 1,8 млрд предназначались для модерни- зации котельных, а 1,1 млрд руб. – для строительства новых пеллетных котельных (вместо ликвидируемых 18 угольных). Другой крупный субъект, включенный в данную программу – Архангельская область – получит 2 млрд руб. для строительства и модернизации 20 котельных [Зотова, 2024: 13].

Активно участвуют в программе перевода на пеллеты общественных котельных и Красноярский край, и Иркутская область, которые обладают огромным запасом производственных мощностей по выпуску древесных пеллет и старой теплоэнергетической инфраструктурой, основанной на угле и мазуте.

В целом, как показало изучение структуры производства и рынка древесных пеллет в России, ситуация в этом секторе является достаточно сложной и негативной, но при этом весьма неоднозначной и имеющей перспективы к разрешению и положительному развитию.

Вторым, также чрезвычайно сильно пострадавшим от внедрения санкций видом экспортной продукции предприятий российского ЛПК, оказались производители фанеры.

Так, до 2022 г. в стране ежегодно производилось около 4 млн м3 фанеры, из которых 3 млн м3 отправлялись на экспорт. Причем 60 % экспорта (около 2 млн м3 фанеры) приходилось на страны ЕС. В результате введения санкций произошло существенное (до уровня в 3,3 млн м3) сокращение производства фанеры в 2022 г., и дальнейшее небольшое уменьшение ее производства (на –1,1 % – до 3,27 млн м3) в 2023 г. [Российский статистический ежегодник, 2024]. При этом произошло и перераспределение направлений потребления фанеры: в 2023 г. наблюдалось увеличение внутрироссийского потребления фанеры до 1,7 млн м3 и, соответственно, сокращение экспорта до 1,4–1,6 млн м3.

Также произошла существенная переориентация экспорта. В частности, многократно возрос экспорт фанеры в Китай, который стал вторым по объему импортером российской фанеры в мире. Динамика роста поставок фанеры в Китай в 2021–2023 гг. выглядит следующим образом: 72 тыс. м3 (на сумму $ 46,9 млн) в 2021 г.; 116 тыс. м3 (на сумму $ 76 млн) в 2022 г. и уже более 240 тыс. м3 (на сумму $ 134,1 млн) в 2023 году. Что касается начала 2024 г., то за три первых месяца в Китай было отгружено 75 тыс. м3 фанеры, что примерно на 25 % больше, чем за аналогичный период 2023 года. Первое же место в списке экспортеров российской фанеры занял Казахстан, куда за январь – март 2024 г. было отгружено 172 тыс. м3 плит, что в годовом выражении равно более чем двухкратному увеличению объема экспорта.

На третьем месте крупнейших импортеров фанеры из России оказалась Южная Корея, куда отправили 11,5 тыс. м3 фанеры. В 2023 г. тройка крупнейших импортеров российской фанеры выглядела иначе: 1-е место – Египет (366,7 тыс. м3), 2-е место – Китай (244 тыс. м3) и 3-е место – Турция (196 тыс. м3). Однако данные за начало 2024 г. показали сокращение экспорта в Египет на 65 % (до 32 тыс. м3) и Турцию на 41 % (до 20 тыс. м3), хотя обе страны продолжают оставаться крупными импортерами лесоматериалов из России.

Также в шестерку основных покупателей российской фанеры входит Южная Корея с объемом в 15,9 тыс. м3. Что касается США, то ежегодный импорт из России фанеры в эту страну составил в 2023 г. 186,9 тыс. м3, а с начала 2024 г. –

-

27,8 тыс. м3 и продолжает входит в число крупных импортеров фанеры из России [Экспорт фанеры из России ... , 2024].

Что же касается объемов производства фанеры в России в целом, то с начала 2024 г. Росстат отмечает увеличение производства фанеры за I квартал 2024 г. на 17 %, составив 868 тыс. м3, из которых на экспорт было поставлено 350 тыс. м3 [Российский статистический ежегодник, 2024].

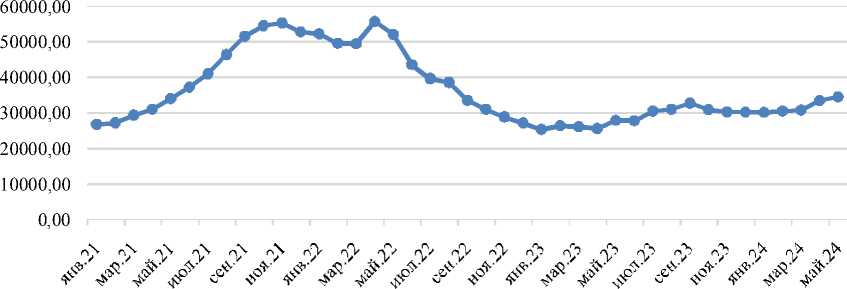

Обращаясь к вопросу о динамике внутренних цен на фанеру, которые формируют конкурентоспособность товара, то сравнительный анализ их динамики показывает пик прироста цены в апреле 2022 г. (55 686 руб. за м3) с резким падением к июлю 2022 г. (до 39 609 руб. за м3), а затем плавным выравниванием на уровне 32– 35 тыс. руб. за м3 (рис. 3).

В целом, если оценивать потери российских производителей фанеры от введения санкций, то можно отметить, что на 2024 г. прогнозируется его сохранение в объеме 2023 г. в размере 1,4– 1,6 млн м3., что свидетельствует об определенной стабилизации рынка, если не случится форсмажорных обстоятельств, способных спровоцировать дополнительный спрос на фанеру. В 2023 г. таким фактором стали, как уже было отмечено ранее, землетрясения 6 февраля 2023 г. в Турции и Сирии, в результате чего со стороны этих стран возрос спрос на стройматериалы, который удовлетворяется преимущественно за счет импорта – в результате Турция заняла первое место по импорту фанеры из России в 2023 году.

Третьим видом продукции из древесного сырья, достаточно сильно пострадавшим от 5-го пакета санкций является поставка в страны ЕС ряда пиломатериалов. Этот запрет усугубил

Рис. 3. Динамика внутренних цен на фанеру с января 2021 г. по май 2024 г., руб.

Примечание. Составлено по данным Федеральной службы государственной статистки.

ситуацию с экспортом пиломатериалов из России, дополнив ограничения, установленные введением в 2021 г. так называемых заградительных пошлин на пиломатериалы влажностью более 22 % хвойных и ценных лиственных пород (так называемые товары прикрытия для вывоза необработанной древесины), а также усилил отрицательное воздействие, ранее сложившиеся на мировых рынках тенденции общего сокращения глобального спроса на продукцию ЛПК вследствие COVID-19.

В этих условиях в тяжелом положении оказалась лесозаготовительная отрасль и часть предприятий лесопиления и деревообработки. Во всех крупных лесных регионах России заготовки древесины резко сократились. При этом наибольшие потери произошли по сегменту лиственной древесины – объемы ее заготовки в 2023 г. резко сократились, в том числе на 38 % в Красноярском крае; на 32 % в Республике Карелия; на 27 % в Ленинградской области; на 23 % в Нижегородской области; на 21 % в Томской области; на 17 % Тверской области и на 14 % в Кировской области.

Такое резкое сокращение объемов заготовки лиственной древесины произошло вследствие резкого снижения спроса на продукцию из лиственных пород (прежде всего березовых балансов), что связано как со структурой экспорта, так и с возможностями внутреннего производства. Речь идет, прежде всего, о проблеме продаж березовых балансов и деловой древесины (фанерного кряжа, пиловочника), которые составляли значительную статью экспорта в страны Евросоюза и продукцию лесопильных предприятий Северо-Западного и Центрального округов.

Например, Сортавальский лесозавод (деревообрабатывающее предприятие с замкнутым циклом производства, изготовляющим обрезные пиломатериалы, технологическую щепу и сухие колотые березовые дрова) до введения санкций 90 % продукции экспортировал в европейские страны. Вследствие санкций с июля 2022 г. 70 % пиломатериалов начали поставляться в Китай, а для утилизации опилок предприятие будет производить древесный уголь [В Сортавале будут выпускать ... , 2024].

В результате лесозаготовители в настоящее время снизили объемы заготовок лиственных пород древесины. В целом объем заготовки лиственной древесины в 2023 г. оценивается в 186– 190 млн м3, что значительно меньше, чем двумя годами ранее.

Вторым важным фактором воздействия на состояние лесозаготовительной отрасли является цена по продукцию, которая формирует рентабельность и прибыльность хозяйственной деятельности [Шаронова, Абросимова, Виеру, 2023]. И здесь также существует несколько ярко выраженных тенденций в зависимости от структуры продукции [Сушко, 2024].

Также на ценовую политику сильно влияют географические различия между основными лесными регионами и различия между типами предприятий. Так, минимальные цены на хвойный пиловочник, предлагаемые средними и крупными лесопильными заводами Северо-Западного и Центрального федеральных округов в 2023 г. при отгрузке со станции отправления держались на уровне 3 000–3 300 руб./м3 без НДС. Максимальные цены в размере 4 000–5 200 руб. м3 без НДС и стоимости доставки были установлены мелкими и средними лесопильными заводами в Приволжском и Центральном федеральных округах. В целом к концу 2023 г. средняя цена на ценообразующий продукт – пиловочное еловое сырье – достигла 5000 руб./м3 без НДС.

В результате лесопильная отрасль в третьем квартале 2022 г. понесла убыток в размере 17 млрд рублей. В результате переориентации поставок и структуры производства через год (в III квартале 2023 г.) убыток составил уже только 4,2 млрд руб., тем не менее это был убыток. Убыточными оказались и такие подотрасли ЛПК, как лесозаготовка (–1,1 млрд руб. к III кварталу 2022 г.) и производство шпона (–604 млн руб. к III кварталу 2022 г.).

Что касается самого устойчивого сегмента рынка, то в текущем периоде им является производство древесных плит для мебельной промышленности, которая в 2023 г. показала рост объемов производства. Как показывают статистика, прирост выпуска мебельной продукции в 2023 г. составил в натуральном выражении 130,2 % по сравнению с 2022 годом. В денежном выражении рост был скромнее – +18 % к 2022 г., достигнув в целом 423 млрд рублей. Это, соответственно, положительно повлияло и на выпуск древесных плит, выручка от реализации которых во втором квартале 2023 г. составила почти 40 млрд руб., практически достигнув исторического максимума начала 2022 г. [Российский статистический ежегодник, 2024].

Нужно отметить, что отдельные сегменты механической деревообработки показали и максимальный рост выручки в 2023 году. Так, вы- ручка от продаж пиломатериалов достигла к середине 2023 г. 53 млрд руб. (темп роста 9,5 % II кв / I кв), выручка от продаж фанеры – 35 млрд руб. (темп роста 22 % II кв / I кв), выручка от продаж ДСП/OSB – 37 млрд руб. (темп роста 9,5 % II кв / I кв), выручка от продаж MDF/ HDF/ДВП –14 млрд руб. (темп роста 24 % II кв / I кв) [Зотова, 2024: 12].

Заключение

Оценивая ситуацию с наиболее пострадавшими от европейских санкций подотраслями отечественного ЛПК, нужно отметить следующее. Два года подряд наблюдается резкое сокращение экспорта по многим видам товарной продукции, что соответственно «подкосило» ряд подотраслей и производств (например, производство древесных пеллет). При этом именно производство древесных пеллет имеет среди всех «запрещенных» товаров наибольшую значимость и важность как для самого ЛПК России, так и для других секторов экономики страны.

Однако, как было выявлено в процессе исследования, по наиболее сложным и проблематичным сегментам производства ЛПК государством был разработан и принят комплекс мер по ликвидации последствий от применения санкций. Так, в отношении производства древесных топливных гранул разработаны специальные меры поддержки, которые могут помочь росту потребления пеллет внутри страны. Однако задача полной компенсации потерь производителей пеллет от закрытия европейских рынков в ближайшее время считается достаточно нереалистичной. Тем не менее ожидается, что в 2024–2025 гг. объем производства пеллет закрепится на уровне 1,8–1,9 млн т, обеспечивая устойчивый сбыт продукции.

Как показало исследование, производство и использование древесных пеллет нуждается в серьезной и комплексной государственной поддержке, которая должна быть направлена на стимулирование внутреннего потребления пеллет, включая как частный сектор, так и предприятия сектора энергетики и промышленности – модернизация и строительство котельных на биотопливе. Важность стимулирования производства древесных пеллет за счет расширения внутреннего рынка их потребления также определяется тем, что изготовление древесных пеллет является объективной необходимостью лесопильных и деревообрабатывающих предприятий, посколь- ку пеллеты представляют собой переработку отходов лесопильного производства, позволяя одновременно создавать товарную продукцию и решать проблему утилизации отходов.

Что касается влияния санкций на отдельные предприятия ЛПК, то в процессе исследования установлено, что санкции оказали ограниченное влияние на малые и средние лесоперерабатывающие и деревообрабатывающие предприятия, поскольку эти предприятия в меньшей степени зависят от европейского экспорта, а объемы выпускаемой ими продукции не такие большие, что позволяет им быстрее найти местных потребителей.

Несмотря на общее снижение спроса (и, соответственно, производства) на древесные пеллеты, разные регионы России по-разному ощутили эти потери.

Список литературы Ключевые факторы воздействия на развитие лесопромышленного комплекса в современных условиях

- Бурдакова Г. И., Бянкин А. С., Мешков А. С., 2023. Исследование регионального спроса на продукцию лесопромышленного комплекса в условиях внешних санкционных давлений // р-Economy. Т. 16, № 1. С. 98–113. DOI: 10.18721/JE.16107

- В Сортавале будут выпускать древесный уголь, 2024 // ЛесПромИнформ. № 2 (180). С. 37.

- Гусев Д. А., 2023. Проблемы отечественного лесного комплекса, возникшие вследствие пандемии и санкций // Научный аспект. Т. 6, № 7. С. 673–684.

- Зотова М., 2024. Рынок продукции ЛПК России в 2023 году // ЛесПромИнформ. № 2 (180). С. 10–13.

- Медведев С. О., Зырянов М. А. 2024. Моделирование деятельности предприятий лесной отрасли с учетом перспектив перехода на принципы устойчивого развития // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 17, № 2. С. 129–145. DOI: 10.15838/esc.2024.2.92.7

- Молдован А. А., 2021. Лесопромышленный комплекс, его значение в экономике страны // Инновации. Наука. Образование. № 39. С. 292–302.

- Пинягина Н. Б., Горшенина Н. С., Назаренко Е. Б., 2023а.

- Влияние новой экономической реальности 2022 года на производственные показатели предприятий и организаций лесного комплекса // Экономика и предпринимательство. № 2 (152). С. 162–168.

- Пинягина Н. Б., Горшенина Н. С. Назаренко Е. Б., 2023б.

- Исследование влияния новых экономических условий на социально-экономические результаты деятельности предприятий лесного комплекса за 2022 год и пути преодоления кризиса // Экономика и предпринимательство. № 1. С. 660–666.

- Пинягина Н. Б., Назаренко Е. Б., Горшенина Н. С., 2023в.

- Тенденции и факторы изменения показателей внешнеэкономической деятельности предприятий лесного комплекса РФ в 2022 г. // Лесной вестник / Forestry Bulletin. Т. 27, № 6. С. 56–65. DOI: 10.18698/2542-1468-2023-6-56-65

- Российский статистический ежегодник, 2024. URL: http://www.rosstat.gov.ru

- Сушко О. П., 2024. Ценовые тенденции на лесопродукцию в России // Актуальные проблемы лесного комплекса. № 65. С. 230–234.

- Чекунов А. С., 2021. Государственная поддержка импортозамещения в лесопромышленном комплексе Российской Федерации как необходимое условие устойчивого развития отрасли // Известия Дальневосточного федерального университета. Экономика и управление. № 1. С. 44–58. DOI: https://dx.doi.org/10.24866/2311-2271/2021-1/44-58

- Шаронова Т. В., Абросимова М. С., Виеру Т. П., 2023. Формирование цен на деревообрабатывающих предприятиях // Перспективы развития механизации, электрификации и автоматизации сельскохозяйственного производства : материалы V Междунар. науч.-практ. конф., Чебоксары, 28 февраля 2023 года. Чебоксары : Чуваш. гос. аграр. ун-т. С. 371–377.

- Экспорт фанеры из России в 1 квартале вырос на 40 %, 2024. URL: https://roslesinforg.ru/news/in-themedia/eksport-fanery-iz-rossii-v-i-kvartale-vyrosna-40

- Segezha Group наращивает экспорт древесно-топливных пеллет в Китай, 2024. URL: https://lesprominform.ru/news.html?id=22802