Корпоративная культура как механизм корпоративного управления в российских компаниях

Автор: Шевченко Игорь Леонидович

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 4 т.10, 2016 года.

Бесплатный доступ

В статье говорится о значимости корпоративной культуры как механизма корпоративного управления для российских компаний в современных условиях. На примере компаний с государственным участием показано, что большинство из них пока существенно отстает от передовой практики корпоративного управления в вопросах отражения в своих внутренних документах системы ценностей, этических норм и других проявлений корпоративной культуры. На основе проведенного анализа сделан вывод о том, что развитие определенных составляющих корпоративной культуры повысит уровень корпоративного управления во многих российских компаниях. На основе стратегического подхода предложены конкретные шаги по совершенствованию процесса развития корпоративной культуры.

Корпорация, корпоративное управление, компания, корпоративная культура, ценности, этические нормы

Короткий адрес: https://sciup.org/147156290

IDR: 147156290 | УДК: 658.3 | DOI: 10.14529/em160417

Corporate culture as a mechanism of corporate governance in Russian companies

The article talks about the importance of corporate culture as a mechanism of corporate governance for Russian companies in modern conditions. For example, companies with state participation showed that most of them still lag far behind best practices in corporate governance in terms of reflection of value systems, ethical norms and other manifestations of corporate culture in its internal documents. On the basis of the conducted analysis it is concluded that the development of certain components of the corporate culture will enhance the level of corporate management in many Russian companies. On the basis of the strategic approach specific steps are proposed to improve the process of the corporate culture development.

Текст научной статьи Корпоративная культура как механизм корпоративного управления в российских компаниях

В современных условиях крупные акционерные общества являются мощным фактором развития экономики России. Эти компании оказывают существенное влияние на экономические, социальные и политические процессы в стране, определяют ее конкурентные позиции на мировом рынке. Поэтому особую значимость приобретают условия успешного функционирования акционерных обществ. Важнейшим из этих условий представляется наличие эффективной системы корпоративного управления.

Существует множество определений корпоративного управления. В специальной литературе часто используются определения, которые приведены в брошюре, подготовленной Федеральной службой по финансовым рынкам при участии Российского института директоров [1]:

-

- корпоративное управление - система отчетности перед акционерами лиц, которым доверено текущее руководство компанией;

-

- корпоративное управление - способ управления компанией, который обеспечивает справедливое и равноправное распределение результатов деятельности между всеми акционерами, а также иными заинтересованными лицами;

-

- корпоративное управление - комплекс мер и правил, которые помогают акционерам контролировать руководство компании и влиять на менеджмент с целью максимизации прибыли и стоимости предприятия;

-

- корпоративное управление - система взаимоотношений между менеджерами компании и ее владельцами по вопросам обеспечения эффективности деятельности компании и защите интересов владельцев, а также других заинтересованных сторон.

Следует выделить последнее из приведенных выше определений, так как оно, по нашему мнению, в большей степени отражает сущность понятия «корпоративное управление».

В настоящее время эффективность системы корпоративного управления определяет инвестиционную привлекательность бизнеса. Структура корпоративного управления каждой компании тщательно изучается потенциальными инвесторами для оценки состояния бизнеса в целях определения возможных рисков и доходности своих вложений. Следовательно, последовательное совершенствование практики корпоративного управления российскими компаниями будет способствовать росту их конкурентоспособности на внутреннем и мировом рынках.

Для развития отношений между собственниками (акционерами) и менеджментом компании, между различными группами (категориями) акционеров, между компанией в целом и другими заинтересованными в ее деятельности сторонами используются механизмы корпоративного управления. К ним относятся: структура собственности, корпоративная стратегия, система мотивации и вознаграждения персонала и менеджеров, финансовая прозрачность и раскрытие информации, организационные процедуры, структура органов управления, корпоративная культура и др.

Особое место среди перечисленных механизмов занимает корпоративная (организационная) культура, которую в общем виде можно представить как набор наиболее важных предположений, принимаемых сотрудниками корпорации и получающих выражение в заявляемых корпоративных ценностях, задающих сотрудникам ориентиры их поведения и действий. Существует и много других толкований термина «корпоративная культура». Одно из наиболее полных определений звучит так: «Корпоративная (организационная) культура - интегральная, достаточно регламентированная, данная на языке определенной типологии характеристика компании, которая включает такие аспекты, как:

-

• принятые и разделяемые всеми работниками нормы;

-

• принципы, способы распределения власти;

-

• принятый в компании стиль руководства, сплоченность и связанность работников компании;

-

• характерные способы организации протекания взаимодействия (т. е. процессов координации, коммуникации, деятельности по разрешению конфликтов и принятию решений, налаживанию внешних связей);

-

• организация ролевого распределения;

-

• система ценностей, образцы поведения, способы оценки результатов, типы управления» [2, с. 358-359].

Рассмотрев все приведенные выше определения, можно заключить, что у понятий «корпоративная культура» и «корпоративное управление» имеется ряд схожих аспектов, которые относятся в основном к сфере управления. При этом корпоративная культура охватывает еще и область межличностных отношений внутри работающего в компании коллектива. Следует также отметить, что понятие «корпоративная (организационная) культура» в отличие от понятия «корпоративное управление» распространяется на все организации, а не только на корпорации.

В корпоративной культуре следует различать внешние (поверхностные), средние (подповерхностные) и глубинные признаки. К поверхностным признакам относятся: наблюдаемое поведение сотрудников, их форма одежды, внешнее состояние помещений, дизайн, эмблемы и др. К средним признакам относятся верования и ценности, разделяемые сотрудниками компании. Глубинные признаки - основные черты общего мировоззрения, убеждения.

Наличие указанных выше признаков говорит о том, что культура является одной из самых сложных для изучения областей внутренней среды организации, так как многие ее составляющие (базовые предположения, идеи, верования, ценности, отношения и др.) скрыты от внешнего наблюдения. При этом надо учитывать, что в случаях, когда некоторые из таких компонентов четко сформулированы, например, во внутренних документах компаний, они могут и не соответствовать или не в полной мере соответствовать реальным ценностям, верованиям, нормам и т. д.

При формировании корпоративной культуры важно учитывать, что она пронизывает все компоненты внутренней среды организации. Так, корпоративные ценности воплощаются в миссии, целях, стратегии, организационной структуре, кадровой политике и т. д. При этом задача менеджмента состоит в достижении соответствия между корпоративной культурой и основными составляющими внутренней среды компании. Если указанного соответствия не удается достичь, то корпоративные задачи, вероятно, не будут выполнены. Особенно часто это можно наблюдать в тех случаях, когда корпоративная культура не соответствует страте гии компании (например, стратегия предусматривает слияние или приобретение другой компании, что приводит к столкновению корпоративных культур). Кроме этого, создание высокой корпоративной культуры представляет собой достаточно длительный процесс, который включает использование самых разных механизмов материального, нематериального и воспитательного воздействия на персонал. Поэтому анализ состояния существующей корпоративной культуры и ее целенаправленное изменение является одной из наиболее сложных задач менеджмента.

Развитая корпоративная культура предполагает принятие и активную поддержку каждым сотрудником миссии и целей деятельности компании, ее философии и традиций, цивилизованных внутрифирменных отношений и отношений с другими заинтересованными сторонами (деловыми партнерами, конкурентами, органами власти, местными сообществами и др.). В основе корпоративного управления лежит система отношений между основными заинтересованными в деятельности компании сторонами. Следовательно, высокий уровень развития корпоративной культуры означает наличие в компании достаточно высокого уровня корпоративного управления, что на практике означает соблюдение соответствующих принципов и стандартов. Вместе с тем компания с развитым корпоративным управлением не обязательно имеет высокий уровень корпоративной культуры, так как она охватывает, как уже отмечалось, и другие области внутренней среды компании, которые могут находиться на невысоком уровне развития.

Отметим некоторые проявления корпоративной культуры, связь которых с системой корпоративного управления наиболее четко прослеживается. К ним относится система ценностей, определяемая руководством компании, а также практика контроля деятельности высшего менеджмента, этические нормы и официальная политика по отношению к основным заинтересованным сторонам. Все эти проявления корпоративной культуры должны быть отражены в соответствующих внутренних документах корпорации, что подтверждается практикой передовых в рассматриваемой области компаний. Примерами таких документов являются: кодекс корпоративного управления (поведения), этический кодекс, антикоррупционная политика, кадровая политика, экологическая политика и др. Кроме этого, корпоративная культура проявляется еще и в традициях организации, в межличностных отношениях, в практике контроля работы персонала, в четких установках и имидже компании, в ее особой внутренней среде.

Среди перечисленных выше документов особое место занимает этический кодекс, который содержит соответствующие нормы, а также один из главных компонентов корпоративной культуры

– систему ценностей. О важности кодекса для корпоративного управления говорит тот факт, что наличие данного документа используется в качестве одного из показателей Национального рейтинга корпоративного управления Российского института директоров (РИД). В отношении этого показателя методика рейтинга содержит следующее пояснение: «Кодекс корпоративной этики позволяет закрепить в обществе этические принципы ведения бизнеса, повышает имидж и деловую привлекательность общества. Кодекс корпоративной этики должен быть публично доступен» [3].

Реально разделяемые сотрудниками компании этические нормы и ценности можно использовать как мощный инструмент влияния на корпоративное управление. Для этого необходимо, чтобы их формулировки были увязаны с интересами всех основных участников корпоративных отношений. Например, сформулированная с учетом интересов конкретных стейкхолдеров ценность может быть выражена так: компания несет ответственность перед обществом и местными сообществами в регионах присутствия (поддерживает благотворительность, бережно относится к окружающей среде, внедряя в производство экологически чистые технологии).

Особую значимость имеет соблюдение общепризнанных международных стандартов деловой (корпоративной) этики при регулировании сложной системы отношений между акционерами, советом директоров, менеджерами, сотрудниками компании и иными заинтересованными сторонами (поставщиками товаров и услуг, дистрибьюторами, конечными потребителями и органами власти). К числу таких стандартов относятся: Глобальный договор ООН, документы Глобальной инициативы по составлению отчетности (GRI), Стандарт SA 8000, Руководящие принципы ОЭСР для многонациональных предприятий и др. Этические кодексы компаний должны быть составлены в соответствии с этими и другими общепринятыми документами, содержащими этические принципы для корпораций.

Одним из основных принципов, лежащих в основе деятельности ведущих зарубежных и российских компаний, является открытость. В этическом кодексе ОАО АФК «Система» суть этого принципа выражена следующим образом: «прозрачная информационная политика Корпорации не только гарантирует право всех заинтересованных лиц на получение достоверной и актуальной информации о деятельности Корпорации, но также является одной из важнейших составляющих нашей корпоративной культуры» [4]. Данный принцип тесно связан с таким компонентом практики корпоративного управления, как раскрытие информации. Многие аспекты соответствующей практики пока еще очень слабо развиты в российских компаниях. Например, согласно данным Рос- сийского союза промышленников и предпринимателей (РСПП) на 8 февраля 2016 г. в Национальный Регистр нефинансовых отчетов были внесены отчеты только 66 компаний, которые их составляли за 2014 г. или 2013–2014 гг. (2014–2015 гг.) [5].

Наличие в компании утвержденного этического кодекса еще не означает внедрения соответствующих норм. Для этого требуется большая разъяснительная и воспитательная работа с персоналом, чтобы положения кодекса стали признанными правилами для всех сотрудников компании. Еще на этапе создания этого документа следует продумать процедуры, предусматривающие включение в данный процесс по возможности всего персонала. Только при условии принятия каждым сотрудником компании положений этического кодекса он будет реально исполняться.

В России разработкой общих принципов деловой этики занимается несколько общественных организаций. Наиболее активное участие в области разработки и применения этических стандартов принимает РСПП. Так, в 2002 году эта организация приняла Хартию корпоративной и деловой этики. Затем была создана Объединенная комиссия по корпоративной этике при РСПП. Эта комиссия осуществляет деятельность по рассмотрению споров на предмет оценки соответствия действий его сторон принципам этики, сформулированным РСПП в Хартии корпоративной и деловой этики. Следует отметить еще одну инициативу в рассматриваемой области – разработку Ассоциацией независимых директоров (АНД) и РИД в 2004 году документа под названием «Деловая этика. Методические рекомендации для российских компаний» [6].

В части разработки и внедрения этических кодексов многие отечественные компании пока еще заметно отстают от передовых в плане корпоративного управления компаний. Так, по итогам ежегодных исследований практики корпоративного управления в российских компаниях с государственным участием, проводимых РИД, в 2013 году только у 49 % отобранных для анализа компаний был утвержден соответствующий документ [7]. При этом из 9 крупнейших российских компаний с государственным участием, вошедших в ТОП-20 рейтинга «Эксперт-400» (400 крупнейших компаний России по объему реализации продукции) за 2013 год, 6 (67 %) имели отдельный утвержденный документ – свод правил корпоративной этики (этический кодекс) [8]. Поэтому можно говорить о более высоком уровне развития данного компонента корпоративной культуры у лидеров отечественного бизнеса.

Значительная часть кодексов российских компаний представляет собой декларативные документы небольшого объема, транслирующие принципы этического поведения и корпоративные ценности. Эти документы не содержат подробного описания механизма их применения, что существенно снижает ценность таких кодексов. Структурными элементами данного механизма являются: «горячая линия», этический уполномоченный или комиссия (комитет) по этике и др. Они пока не часто применяются в практике отечественных компаний.

Другим очень важным для каждой компании документом является собственный кодекс корпоративного управления (поведения). В нем также отражаются некоторые из приведенных выше проявлений корпоративной культуры. Вместе с тем этот кодекс является одним из главных элементов в системе корпоративного управления конкретной компании. Данный аспект практики корпоративного управления отечественных компаний находится пока на низком уровне развития. Так, результаты уже упоминавшихся исследований [7] показывают, что в 2013 году только у 49 % отобранных для анализа компаний с государственным участием был принят собственный кодекс корпоративного поведения.

Еще одна важная группа внутренних корпоративных документов представляет собой официальные политики по отношению к основным заинтересованным в деятельности компании сторонам. Менее половины российских компаний имеет лишь некоторые из этих документов. Например, в 2013 году у 46 % компаний с государственным участием политика корпоративной социальной ответственности (КСО) в отношении персонала была закреплена в отдельном внутреннем документе, всего у 20 % компаний политика КСО в отношении местных сообществ была отражена в отдельном документе [7].

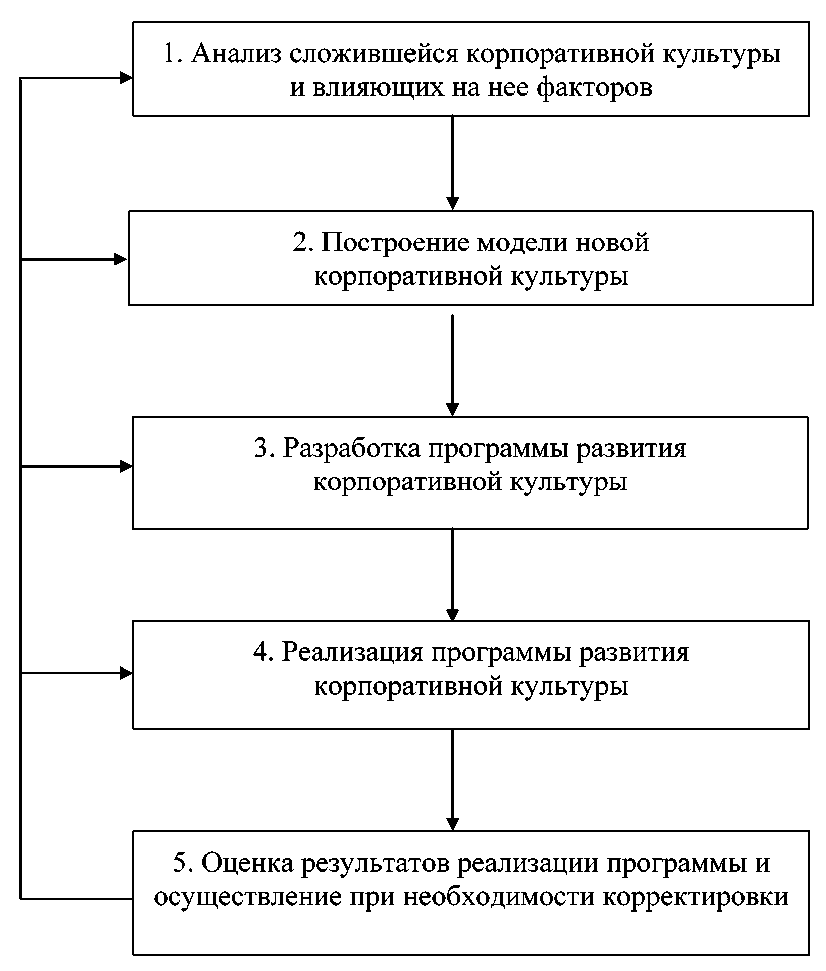

Из приведенных выше данных видно, что в большинстве российских компаний на невысоком уровне развития находится некоторые компоненты корпоративной культуры, которые прямо или косвенно влияют на систему корпоративного управления. Формирование этих компонент необходимо осуществлять в рамках стратегии развития корпоративной культуры. Конкретным выражением такой стратегии является разработка и реализация соответствующей программы. Эти и другие этапы процесса развития корпоративной культуры представлены на рисунке.

На первом этапе определяется степень соответствия сложившейся корпоративной культуры выбранной руководством стратегии развития компании, которая включает также и процесс формирования системы корпоративного управления. Здесь необходимо выяснить то, какие компоненты действующей культуры являются стратегически поддерживающими, а какие нет. При этом максимальное внимание должно быть уделено системе ценностей и этическим нормам.

На втором этапе на основе проведенного ана-

Процесс развития корпоративной культуры

лиза разрабатывается модель новой (более высокой) корпоративной культуры. Данная модель представляет собой подробное описание создаваемой корпоративной культуры, включая механизмы реализации ее компонент. Корпоративные ценности и этические нормы должны быть отражены в этическом кодексе компании, который представляет собой важную часть корпоративного управления.

На третьем этапе разрабатывается программа развития корпоративной культуры на определенный период. Данная программа содержит набор конкретных мероприятий по внедрению компонентов культуры в корпоративную политику, практику и поведение. К числу таких мероприятий относятся: включение новых ценностей и этических норм в программу обучения и повышения квалификации персонала, символические действия со стороны высшего руководства компании, устное распространение новых идей и др. Важное место в программе должна занимать работа с внутренними документами компании, в которых необходимо отразить дух корпоративной культуры. Результатом этой работы будет повышение уровня корпоративного управления в компании за относительно короткий период времени. Особую значимость при этом имеет разработка (усовершенствование) этического кодекса компании. Данный документ должен быть составлен на основе общепринятых норм деловой этики, а также принятых российских и зарубежных документов, определяющих лучшую практику корпоративного управления.

На четвертом этапе происходит реализация разработанных ранее мероприятий. На этой стадии часто проявляются различные барьеры, препятствующие развитию корпоративной культуры. Один из них – это наличие в компании контркультуры, т. е. культуры, противодействующей доминирующей корпоративной культуре. Для преодоления такого рода барьеров очень важно активное личное участие высшего руководства компании в процессе формирования новой корпоративной культуры.

На пятом этапе оцениваются результаты реализации мероприятий программы, что предполагает использование большого числа разнообразных показателей. Выбор показателей представляет собой достаточно сложную задачу, так как от этого будет зависеть оценка успешности выполнения программы. Среди показателей необходимо выделить те, которые характеризуют воздействие конкретных мероприятий на определенные компоненты корпоративной культуры, что отразится на практике корпоративного управления в данной компании. Кроме того, на этой стадии предполагается осуществить при необходимости корректи- ровку процессов предыдущих этапов. Поэтому развитие корпоративной культуры (см. рисунок) представляет собой замкнутый цикл.

Таким образом, корпоративная культура является важным механизмом корпоративного управления, который пока слабо задействован в большей части российских компаний. Улучшить использование этого механизма можно через разработку и реализацию стратегии развития корпоративной культуры. В рамках данной стратегии необходимо установить взаимосвязи между отдельными ее компонентами и элементами системы корпоративного управления. Результатом всей этой работы будет повышение уровня корпоративного управления в российских компаниях.

Список литературы Корпоративная культура как механизм корпоративного управления в российских компаниях

- Корпоративное управление: история и практика. -М.: Федеральная служба по финансовым рынкам, 2005. -24 с.

- Корпоративный менеджмент: справочник для профессионалов/И.И. Мазур . -М.: Высшая школа, 2003. -1077 с.

- Методика Национального рейтинга корпоративного управления. Официальный сайт Российского института директоров. -http://rid.ru/nacionalnyj-rejting/metodika-nrku (дата обращения 20.12.2015).

- Кодекс этики Открытого акционерного общества «Акционерная финансовая корпорация «Система». Официальный сайт АФК «Система». -http://www.sistema.ru/fileadmin/user_upload/media/328001/___pdf (дата обращения 20.12.2015).

- Национальный регистр и библиотека корпоративных нефинансовых отчетов/Российский союз промышленников и предпринимателей. -http://xn-o1aabe.xn-p1ai/simplepage/157 (дата обращения: 11.02.2016).

- Деловая этика. Методические рекомендации для российских компаний . -http://ncda.ru/documents/2004-delovaya-etika.-metodicheskie-rekomendatsii-dlya-rossiiskih-kompanii.pdf (дата обращения 28.12.2015).

- Исследование практики корпоративного управления в госкомпаниях: сравнительный анализ по итогам 2008-2013 гг. Официальный сайт Российского института директоров. -http://rid.ru/wp-content/uploads/2015/07/2014_ Исследование-РИД-2008_2013.pdf (дата обращения 07.02.2016).

- Шевченко, И.Л. Социальная ответственность в практике корпоративного управления крупнейших российских компаний/И.Л. Шевченко//Вестник Кемеровского государственного университета. -2015. -Т. 3, №4(64). -С. 290-296.