Корпоративная прозрачность и ESG-отчетность китайских публичных акционерных компаний

Автор: Батаева Бэла Саидовна, Лю Сяомэй

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 7 (250), 2022 года.

Бесплатный доступ

В статье на примере Китая анализируется взаимосвязь привлечения иностранных инвестиций и информационной прозрачности корпораций. Рассматривается регулирование предоставления финансовой, нефинансовой отчетности и экологических показателей китайскими корпорациями, акции которых котируются на фондовых рынках. Сравнивая опыт Китая с российской практикой, авторы дают рекомендации по устранению перекоса в вопросах корпоративной прозрачности в сторону большей прагматичности - от обеспечения гарантий прав зарубежных инвесторов к защите национальных интересов в приоритетных отраслях экономики России.

Корпоративная прозрачность, информационная прозрачность китайских публичных компаний, государственное регулирование инвестиционной деятельности, государственные листинговые компании, esg-отчетность, нефинансовая отчетность, экологические показатели китайских корпораций

Короткий адрес: https://sciup.org/170196111

IDR: 170196111 | DOI: 10.24412/2072-4098-2022-7250-7-18

Corporate transparency and ESG reporting of Chinese stock companies

In the article, on the example of China, the relationship between attracting foreign investment and the information transparency of corporations is analyzed. The regulation of the provision of financial, non-financial reporting and environ- mental indicators by Chinese corporations, whose shares are quoted on the stock markets, is considered. Comparing China's experience with Russian practice, the authors give recommendations on how to eliminate the bias in corporate transparency towards greater pragmatism - from guaranteeing the rights of foreign investors to protecting national interests in priority sectors of the Russian economy.

Текст научной статьи Корпоративная прозрачность и ESG-отчетность китайских публичных акционерных компаний

Корпоративная прозрачность – фундаментальный принцип корпоративного управления, закрепленный в Кодексе корпоративного управления стран ОЭСР и в большинстве национальных кодексов. Внешние инвесторы предъявляют высокий уровень требований к корпоративной прозрачности. Корпоративная прозрачность связана с политикой государства в отношении иностранных инвестиций. Оборотной стороной прозрачности является необходимость защиты национальной безопасности.

В странах с формирующимися рыночными экономиками в корпоративном управлении применяются разные подходы к реализации принципа прозрачности. В период санкций и ухода многих российских компаний с фондовых рынков США и Европы возникает новая дилемма корпоративной прозрачности. С одной стороны, прозрачность позволяет аналитикам провести анализ компаний, снижает затраты инвесторов на поиск информации о бизнесе. С другой стороны, прозрачность, как следствие публичности, несет в себе риски, связанные с иностранными инвестициями, которые реализовались в 2022 году с началом спец-операции. В связи с этим власти разрешили компаниям не публиковать годовую отчетности, а Центральный банк Российской Федерации (далее – Банк России) разрешил не публиковать отчетность банкам и страховым компаниям. Таким образом правительство хочет защитить их от новых санкций.

До настоящего времени во всем мире из года в год росло число компаний, публикующих нефинансовую отчетность. Наибольшую степень прозрачности среди российских компаний показывали те из них, которые имели листинг на фондовых биржах США и Лондона (подробнее см. [1]). В 2017 году в нашей стране рассматривался (но не был принят) законопроект «О публичной нефинансовой отчетности» вслед за принятием Евросоюзом директивы о нефинансовой отчетности (Директива 2014/95/EU). Однако в последнее время

Под ESG-отчетностью (Environmental, Social, Governance) понимается отчетность корпораций, раскрывающая информацию не только о финансовых, но и о социальных и экологических показателях. В мире развивается несколько систем и руководств по публикации нефинансовой отчетности. В настоящее время наиболее распространена публикация отчетности согласно Руководству Глобальной инициативы по отчетности ООН (GRI). Помимо GRI, применяется публикация нефинансовой отчетности по стандартам Совета по стандартам бухгалтерского учета в области устойчивого развития (SASB) и Рабочей группы по вопросам раскрытия финансовой информации, связанной с изменением климата (TCFD).

Работа выполнена при поддержке исследовательских проектов для лидеров научного исследования (академический лидер) – докторов и аспирантов Хайнаньского университета тропических океанов (код научной темы: RHDXB201608).

ситуация изменилась. В конце февраля и в марте 2022 года на американских биржах (NYSE и Nasdaq) и Лондонской бирже приостановили торги российскими бумагами. В апреле 2022 года Президент Российской Федерации В. Путин подписал закон о делистинге депозитарных расписок на акции российских компаний с зарубежных фондовых бирж, а также об отмене обязательного аудита отчетности непубличных (см. [2]). Многие российские компании проводят делистинг с зарубежных площадок торговли ценными бумагами.

Китайские компании регулярно подвергались критике и давлению со стороны Комиссии по ценным бумагам и биржам США за недостаточную прозрачность их отчетности. После принятия в США в 2020 году Закона о приведении к ответственности иностранных компаний до 200 китайских компаний, вероятно, вынуждены будут уйти с бирж США до 2024 года. Компаниям запретят торговаться на бирже, если они не пройдут проверки как минимум за три года. Власти Китайской Народной Республики (далее – Китай, КНР) считают такую позицию нарушением суверенитета и запрещают компаниям раскрывать информацию, которая может угрожать национальной безопасности (см. [3]). Для смягчения конфликта в апреле 2022 года Комиссия по регулированию рынка ценных бумаг КНР сообщила, что подготовит изменения, позволяющие зарубежному регулятору проводить оценку качества аудита китайских компаний, эти изменения должны еще пройти общественные слушания, но ограничения на разглашение конфиденциальной информации в целях безопасности не снимается.

Интересы государства, акционеров, широкого круга стейкхолдеров проявляются в стимулах и барьерах раскрытия информации, включая ESG-отчетность, понимание которых позволяет взвешенно и прагматично подходить к вопросам прозрачности отчетности. Интересы акционеров часто представлены интересами зарубежных ин- весторов, а интересы самих акционерных обществ в случае компаний с государственным участием переплетаются с национальными интересами. Проблема заключается в том, что, помимо положительного эффекта, прямые иностранные инвестиции (далее – ПИИ) имеют негативные экстерналии: зависимость экономики от иностранного капитала и технологий, уход с рынка местных компаний ввиду конкурентного давления, рыночные искажения и региональное несоответствие доходов и т. п. (см. [4]).

Под корпоративной (информационной) прозрачностью нами понимается прозрачность отчетности, принятия решений, направленных на предоставление акционерам компаний следующей информации:

-

• о существенных фактах;

-

• о результатах деятельности;

-

• о структуре собственности;

-

• о целях развития;

-

• о вознаграждении топ-менеджмента;

-

• об экологической деятельности;

-

• о корпоративной социальной ответственности.

Информационная прозрачность означает предоставление акционеру точной, объективной и своевременной информации. Корпоративная прозрачность через раскрытие информации и информационную политику общества является одним из ключевых принципов корпоративного управления, закрепленного в Кодексе корпоративного управления ОЭСР и национальных кодексах. Кодекс корпоративного управления 2014 года рекомендует сочетать разумный баланс между интересами отдельных акционеров и самого общества, которое может быть заинтересовано в сохранении важной коммерческий информации, если она способна оказать влияние на его конкурентоспособность (пункт 6.3.2 Кодекса корпоративного управления 2014) [5].

Китай, как и Россия, относится к странам с формирующимися рынками, по доле государства в публичных компаниях обе страны находятся в числе лидеров, схожи и в части применения санкций со стороны США и стран Европы (подробнее см. [6]). Однако анализ внешнеэкономической политики привлечения инвестиций и законодательных норм, регулирующих корпоративную прозрачность, демонстрирует существенные отличия.

Китайская модель политики привлечения инвестиций (политика открытости во внешнеэкономической сфере) многими экспертами характеризуется как политика приоритетных и ограничиваемых отраслей. В связи с этим важно изучение опыта Китая по ограничению иностранных инвестиций в предприятия стратегически важных отраслей и постепенное открытие экономики иностранному капиталу, а также применение принципа прозрачности в системе корпоративного управления этой страны.

Место государства в структуре владения акционерным капиталом китайских компаний

Согласно Конституции КНР на начальной стадии социализма следует осуществлять развитие всех видов собственности в рамках единой экономической структуры, с упором на развитие общественной собственности, также следует придерживаться комплексной системы распределения, беря за основу распределение по принципу «каждому по труду». Сегодня система собственности Китая включает государственную, коллективную, частную, индивидуальную, кооперативную и акционерную собственности. В статье 7 главы 1 Конституции КНР говорится, что «сектор экономики, основанной на государственной собственности, то есть социалистическая экономика, основанная на системе общенародной собственности, является руководящей силой в народном хозяйстве» 1. Согласно статье

9 главы 1 Конституции КНР «недра, воды, леса, горы, целинные земли, отмели и другие природные ресурсы являются государственной, то есть общенародной собственностью» 2. В соответствии же со статьей 9 Конституции Российской Федерации «земля и другие природные ресурсы могут находиться в частной, государственной, муниципальной и иных формах собственности» 3. Это ключевое отличие прав собственности на землю и природные ресурсы определяет существенные отличия в подходах к управлению корпорациями.

В Китае существуют 3 вида юридических лиц: коммерческие, некоммерческие и специальные, которые основаны на социалистической и коллективной формах собственности. В КНР понятию «корпорация» соответствует понятие «хозяйственное общество», закрепленное в российском праве. В китайском праве к корпорациям относятся компании с ограниченной ответственностью (КОО) и акционерные компании с ограниченной ответственностью (АКОО), созданные на территории Китая (см. [9, с. 101]). В Китае, также как и в России, корпорации делятся на публичные (акции которых и ценные бумаги, конвертируемые в акции, обращаются на рынке) и непубличные. Согласно Закону КНР от 29 декабря 1993 года «О корпорациях» (в последней редакции) «корпорация – предприятие со статусом юридического лица, которое имеет обособленное имущество и обладает правом собственности на такое имущество, а также несет ответственность по своим долгам всем своим имуществом» [10, с. 98] 4.

По результатам исследования ОЭСР Китай находится на 4-м месте в мире по размеру присутствия государства в собственности публичных компаний (38%), Россия – на

6-м месте (32%) (см. [6]). Согласно данным Китайской ассоциации зарегистрированных на бирже компаний по состоянию на ноябрь 2020 года в Китае насчитывались 1 151 зарегистрированная на бирже компания, в том числе 394 центральные зарегистрированные на бирже компании 5 и 757 местных зарегистрированных на бирже компаний 6. Количество государственных листинговых компаний составляет 28 процентов от общего количества листинговых компаний, а их рыночная капитализация составляет 44 процента от общей рыночной стоимости всего рынка (см. [15]).

По версии журнала Forbes китайские компании с государственным участием занимают ведущие позиции в рейтингах крупнейших компаний мира. Так, в рейтинге Forbes Global 2000 за 2016 год из 204 государственных компании из 37 стран мира 70 приходилось на Китай (для сравнения на Индию – 30, на Россию и ОАЭ – по 9, Малайзию – 8 [16, с. 10]). В рейтинге Forbes Global 2000 за 2021 год государственный банк China Construction Bank занимает четвертую строчку, уступив частному банку Industrial and Commercial Bank of China (1-е место), американским JPMorgan Chase (2-е место) и Berkshire Hathaway (3-е место). В целом в десятке крупнейших компаний мира этого рейтинга 4 китайские компании, работающие в области финансов (см. [17]). В рейтинге представлены 7 российских государственных компаний (Сбербанк, Роснефть, Газпром, Русгидро, ВТБ, Транснефть, Татнефть). Из рейтинга 2021 годы выбыли две компании с государственным участием: Алроса и Аэрофлот.

Наличие государственного пакета акций накладывает обязательства, касающиеся соблюдения баланса между прибылью и выполнением социально-экономических функций государства. В 1995 году Госсовет КНР принял Временное постановление о рекомендуемых для иностранных предпринимателей направлениях для инвестирования капитала (см. [18, с. 73]). В 1997 году в него были внесены изменения, а в 2004 году он был пересмотрен. В новом документе были выделены 4 категории инвестиционных проектов, в которые участие иностранного капитала поощряется, допускается, ограничивается и запрещается. Если проект не подпадает под какую-либо категорию, то иностранные инвестиции в них считаются разрешенными.

После вступления КНР в ВТО было принято положение о дальнейшей стандартизации управления развития акционерных инвестиционных предприятий в экспериментальные зоны, в котором были прописаны требования к инвестициям в экспериментальные зоны.

Каталог-руководство отраслей для иностранных инвестиций был сформирован в 2007 году и состоял из 35 пунктов. Все отрасли в нем делятся на запрещенные, ограниченные и поощряемые. В поощряемые отрасли не входят добыча полезных ископаемых, энергоемкие производства, а также ориентированные на экспорт. Например, в финансовом секторе, в медицине могут создаваться только совместные предприятия, причем контрольный пакет закрепляется только за китайской стороной (не менее 51 процента) (см. [16, с. 124]).

Начиная с 2015 года в стране проводится политика по либерализации и сокращению списка нежелательных отраслей для иностранных инвестиций. Тем не менее если иностранные инвесторы приходят в свободные экономически зоны Китая в ограниченных отраслях, то они могут «по-прежнему подвергнуться надзору национальной без- опасности» 7. В октябре 2017 года на 19 съезде Коммунистической партии Китая Си Цзиньпин подтвердил курс на облегчение доступа иностранных инвестиций на китайский рынок.

В настоящее время к запрещенным отраслям относятся, в частности, недвижимость, брокерские конторы, к ограниченным – строительство ТЭЦ, разработка и добыча драгоценных металлов, производство продукции из металлов и металлических контейнеров, спецтехника, международные перевозки (авиа-, авто- и железнодорожные перевозки) и т. п. (см. [18, с. 75]). Каталог пересматривался несколько раз. В настоящее время разрешены инвестиции в 260 отраслей.

Управление государственными пред- приятиями в Китае осуществляется Государственной комиссией по управлению и надзору за государственной собственностью (ГКУНГС) (SASAC) 8. Комиссия была создана в 2003 году вместо Управления по делам государственного имущества, просуществовавшего 10 лет (с 1988 по 1998 год). Сохранение контроля осуществляется с помощью владения акционерным капиталом, доля владения зависит от отрасли. Инструменты контроля со стороны государства за стратегически важными отраслями представлены в таблице 1.

В указанных в таблице 1 отраслях для сохранения государственного контроля применяются ограничения на инвестиции иностранного капитала. Министерство торговли и Национальная комиссия по раз-

Таблица 1

Инструменты корпоративного контроля со стороны Государственной комиссии по управлению и надзору за государственной собственностью (ГКУНГС) в различных отраслях Китая 9

|

Группа отраслей |

Отрасль |

Инструмент контроля |

Количество предприятия в списке ГКУНГС |

|

Ключевые и стратегические компании |

Оборонная промышленность, электрогенерация и распределительные сети, нефтяная и нефтехимическая промышленность, телекоммуникации, угольная промышленность, гражданское авиастроение, кораблестроение |

Полный государственный контроль и наращивание государственных активов в компаниях соответствующих отраслей |

97 * |

|

Стержневые компании, (pillar industries) |

Машиностроение, автомобилестроение, информационные технологии, строительство, сталелитейная промышленность, химическая промышленность, землеустройство |

Обладание контрольным пакетом акций, сохранение государственного акционерного влияния даже при уменьшении доли владения в собственности |

60 |

|

Прочие компании |

Торговля, инвестиции, медицина, конструкционные материалы, сельское хозяйство, геологоразведка |

Контроль над ведущими компаниями и сокращение государственного участия в остальных |

40 |

* URL: (data access: 05.13.22).

витию и реформам регулярно cоставляют каталог отраслей, рекомендованных для инвестиций в китайскую экономику. В 2019 году из 97 компаний, которые подчинены центральному комитету и относятся к ключевым стратегическим компаниям (SASAC), 40 компаний входили в список 500 крупнейших компаний мира Fortune Global 500 10. Таким образом, прозрачность китайских компаний учитывает интересы и цели государственной политики защиты экономики от негативного влияния иностранных инвестиций. Через подробную регламентацию иностранных инвестиций проводилась постепенная либерализация рынков в тех отраслях, в которых сформировано доминирование китайских компаний. В этом главное отличие китайской практики от российской практики с ее шоковой терапией.

Невысокий уровень прозрачности китайских компаний подтверждают оценки некоммерческой организации «Транспе-ренси Интернешнл» 11. Согласно ее оценкам корпоративной отчетности 100 транснациональных компаний (далее – ТНК) из 15 развивающихся экономик мира прозрачность компаний Китая составляет лишь 1,6 из 10 баллов (худшие показатели среди ТНК из рассмотренных стран) 12. Методика оценки, применяемая «Трансперенси Интернешнл», наряду с финансовыми показателями, оценкой структуры компании, включает оценку принимаемых в компании антикоррупционных мер.

Рассмотрим, как обстоят дела с государственным регулированием инвестиций в российские корпорации стратегических отраслей. В России инвестиционное законодательство представлено группой нормативных правовых актов, прежде всего Федеральным законом от 9 июля 1999 года № 160-ФЗ «Об иностранных инвестициях в Российской Федерации». К ПИИ относятся приобретение доли в акционерном капи- тале коммерческой организации не менее 10 процентов, вложение в основные фонды филиала иностранного юридического лица и т. п. Законодатель четко не регламентировал формы инвестирования.

Стратегические предприятия определяются Указом Президента Российской Федерации от 4 августа 2004 года № 1009 «Об утверждении перечня стратегических предприятий и стратегических акционерных обществ», а также распоряжением Правительства Российской Федерации от 21 марта 2003 года № 91-р (с изменениями от 16 декабря 2021 года).

Как правило, государственное регулирование инвестиционной деятельности представляет собой поиск баланса между обеспечением национальной безопасности при привлечении иностранных инвестиций, с одной стороны, и созданием благоприятных условий для привлечения иностранных инвестиций, с другой. Ведущие эксперты в области корпоративного права отмечают наличие существенного крена в российском законодательстве «в сторону именно создания благоприятных условий и обеспечения гарантий прав инвесторов», а также отсутствие «политики привлечения и управления инвестициями в приоритетные отрасли экономики» [18, с. 13–15]. А эксперты в области корпоративного управления А.А. Гоголь и Н.В. Старченко указывают на то, что «нет четкого определения, по какому признаку выбираются предприятия из списка 91-р» [22, с. 185].

Реализация принципа прозрачности китайскими компаниями

Компании, акции которых торгуются на Шанхайской и Шэньчжэньской фондовых биржах, обязаны предоставлять свою отчетность один раз в полгода (годовой и полугодовой отчеты). Подтверждение полу- годовой и годовой отчетности для листинговых компаний проводится в соответствии с Законом КНР «Об аудите», принятом в 1994 году, и Национальными стандартами КНР, утвержденными приказом Национального управления аудита от 1 сентября 2011 года № 8. Отчеты предоставляются на фондовую биржу и в Комиссию по регулированию ценных бумаг Китая. Виды и сроки предоставляемых документов регламентируются статьей 57 Временного регламента управления выпуском и торговлей акциями: промежуточный отчет представляется в течение 60 дней после окончания шести месяцев отчетного года; годовой отчет, заверенный аудиторской компанией, представляется в течение 120 дней после окончания финансового года 13.

В Китае, как и в России, отсутствует требование об обязательной нефинансовой отчетности. Драйверами публикации нефинансовых отчетов являются правила листинга. В этом отличие Китая от стран Европы, где принята директива об обязательной нефинансовой отчетности крупными европейским компаниями – Директива по нефинансовой отчетности Совета Европы (Directive 2014/95/EU). Согласно этому документу с 2017 года публикация нефинансовой отчетности является обязательной в странах Европейского союза.

В 2017 году в Китае была разработана дорожная карта по раскрытию данных, связанных с изменением климата, и создан пилотный китайско-британский проект (UK-China Pilot Project) по раскрытию экологических данных к 2020 году. Как уже было отмечено, на Шанхайской и Шэньчжэньской фондовых биржах требования о нефинансовой отчетности (ESG-отчет) как условие доступа к листингу отсутствуют, но есть требования о раскрытии информации по выбросам. Комиссия по регулированию ценных бумаг Китая (Securities Regulatory Commission, CSRC) обязывает компании, которые входят в список Министерства окружающей среды и экологии основных источников выбросов, публиковать в отчетах информацию о принимаемых ими мерах по снижению выбросов. Кроме того, Научно-технический центр Шанхайской фондовой биржи и Совет по технологическим инновациям рекомендует, чтобы компании отчитывались о своей социальной ответственности и экологической ответственности. Как следует из данных, приведенных в таблице 2, требования об обязательной публикации нефинансовой отчетности действуют и в Гонконге (входит в КНР как особый административный район).

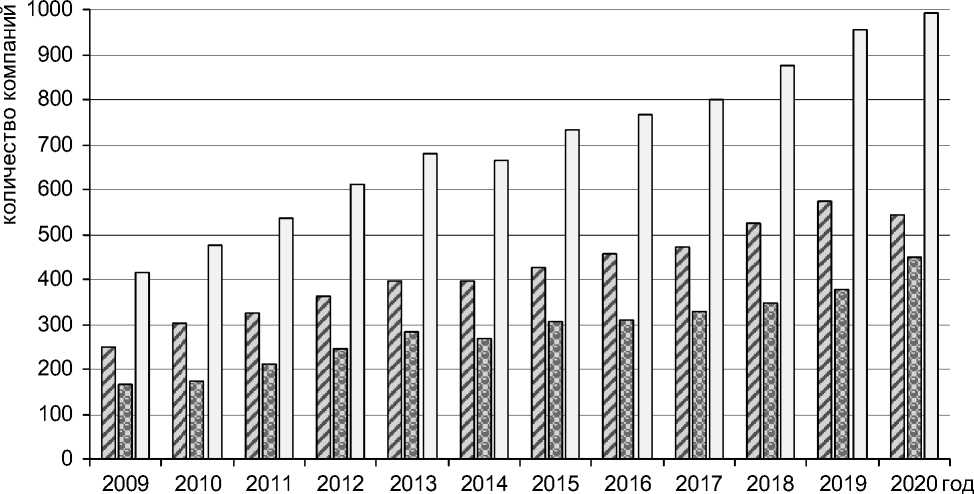

Добровольная рекомендация публиковать отчетность о своей социальной ответственности, экологической ответственности положительно повлияла на публикацию ESG-отчетности компаниями, котирующимися в классе A (см. рис.).

По данным рейтингового агентства Runling Global (RKS) в 2020 году 1 100 зарегистрированных на бирже компаний раскрыли свои отчеты о социальной от-ветственности/ESG-отчетности по сравнению с 314 компаниями в 2009 году. Иными словами, число компаний, публикующих ESG-отчетность, увеличилось почти в 3 раза.

Таблица 2

Требования о публикации нефинансовой отчетности на основных фондовых рынках различных стран, на которых торгуются акции китайских компаний 15

|

Китай (материковый) |

США |

Гонконг |

Лондон |

Сингапур |

|

Руководство по добровольной отчетности в области ESG для эмитентов, чьи акции торгуются на Шанхайской бирже, выпущено в 2008 году и Шэньчжэньской фондовой бирже, выпущено в 2006 году. Таким образом, рекомендация есть, но она не является обязательным требованием публикации нефинансового отчета |

Нет требования об обязательной публикации ESG-отчета, но есть требование о раскрытии рисков, в том числе рисков вмешательства государства в деятельность компании |

Обязательное требование для листингуемых компаний раскрывать информацию о воздействии на окружающую среду (введено с 2016 года) |

Эмитенты обязаны предоставить инвестору информацию, необходимую для понимания бизнеса. Это касается вопросов охраны окружающей среды, выбросов и сотрудников |

Компании обязаны предоставлять:

|

□ компании Шанхайской фондовой биржи

-

□ компании Шэньчжэньской фондовой биржи

-

□ общее количество

Публикация ESG-отчетов китайскими компаниями, акции которых торгуются на китайских фондовых биржах за период с 2009 по 2020 год [23]

Анализ раскрытия ESG-показателей 300 крупнейшими компаниями, котирующимися на Шанхайской и Шэньчжэньской фондовых биржах и входящими в индекс CSI 300 16, показал, что лучше всего они раскрывают показатели в области корпоративного управления. Уровни раскрытия показателей:

-

• средний уровень раскрытия компаниями экологических показателей индекса CSI 300 составляет 40,4 процента;

-

• средний уровень раскрытия компаниями социальных показателей CSI 300 составляет 28,9 процента;

-

• общий уровень раскрытия компаниями показателей корпоративного управления достигает 66,3 процента [24].

Высокая степень раскрытия показателей корпоративного управления объясняется ролью Комиссии по регулированию ценных бумаг Китая, которая в 2007 году выпустила документ под названием «Административные меры по раскрытию информации листинговыми компаниями», согласно которому листинговые компании обязаны раскрывать ряд показателей корпоративного управления в своих регулярных отчетах, включая состав совета директоров.

В России публикация нефинансовой отчетности тоже не является обязательной. Министерством экономического развития Российской Федерации разрабатывается стандарт ESG-отчетности. В 2021 году Банк России принял несколько документов, в которых акционерным обществам рекомендуется раскрывать информацию о рисках и возможностях, связанных с ESG-факторами, в том числе с окружающей средой.

По оценкам экспертов практически 85 процентов компаний первого и второго уровней листинга уже публиковали нефинансовую отчетность 17. Тем не менее в сравнительных рейтингах стран БРИКС Россия по темпам роста нефинансовой отчетности отстает от Китая, а также от Бразилии и Индии.

По данным рэнкинга российских компаний лучше всего российские компании раскрывают показатели корпоративного управления, а хуже всего – показатели, связанные с экологией.

Заключение

В целом можно сделать вывод о том, что китайский бизнес повышает свою прозрачность последовательно и постепенно в соответствии со стратегией и политикой партии. Корпоративная прозрачность как один из важнейших принципов корпоративного управления, наиболее важный для внешних инвесторов, не является ключевым в Китае.

Правительство осуществляет подробную регламентацию иностранных инвестиций, решая вопросы управляемости экономики и национальной безопасности. Для компаний с государственным участием прозрачность не является приоритетом, и в вопросах прозрачности и ESG-отчетности они исходят из национальных интересов.

Правила листинга на Шанхайской и Шэньчжэньской фондовых биржах включают обязательное раскрытие информации о выбросах. Это продиктовано целями партии на 14 пятилетку по снижению к 2025 году углеродоемкости на 18 процентов и энергоемкости на 13,5 процента по сравнению с уровнями 2020 года. В целом в материковом Китае требования к прозрачности более мягкие, чем в других странах. Тем не менее число публикаций ESG-отчетности в стране растет довольно быстро. Из критериев ESG наиболее раскрываемы показатели корпоративного управления и экологические показатели, что объясняется ростом в стране проблем с экологией и требовани- ями фондовых бирж Китая.

В России до введения санкций и изменения внешней политики, вызванной проведением спецопреации, проблемам национальной безопасности, связанным с иностранными инвестициями в стратегические отрасли экономики, уделялось меньше внимания, нежели удовлетворению интересов иностранных инвесторов. В настоящее время Банк России принял решение временно сократить объем раскрытия отчетности, публикуемой финансово-кредитными организациями на своих корпоративных сайтах, а также на сайте Банка России. Правительство разрешило компаниям до конца года не раскрывать информацию полностью или частично, которую они обязаны были раскрывать согласно Федеральному закону «Об акционерных обществах». Этой возможностью уже воспользовались Сбер, Фосагро, Евраз, ММК, НЛМК, Северсталь, Алроса и другие компании. Эта вынужденная мера в условиях санкций является прагматичным и оправданным решением.

Исходя из анализа опыта Китая в отношении открытости иностранным инвестициям, а также регулирования корпоративной прозрачности полагаем, что решению рассмотренных в статье проблем будет способствовать принятие следующих мер:

-

• изменить политику в отношении иностранных инвестиций и соответствующее законодательство;

-

• уточнить критерии отнесения российских предприятий к стратегическим, входящим в список 91-р;

-

• по примеру Китая разработать список запрещенных для иностранных инвестиций отраслей и проводить ревизию этих отраслей один раз в год с целью контроля негативных эффектов от иностранных инвестиций для национальной безопасности;

-

• развивать стратегию в области формирования конкуренции международным аудиторским компаниям с учетом того, что их российские филиалы

остаются работать в России как самостоятельные структуры;

-

• бирже включить рекомендацию по раскрытию экологических показателей в правила листинга.

УВАЖАЕМЫЕ ЧИТАТЕЛИ!

Предлагаем вашему вниманию 3-й том 5-го издания книги Семенищенкова А.А.

«ПРЕДОСТАВЛЕНИЕ ЗЕМЕЛЬНЫХ УЧАСТКОВ ДЛЯ СТРОИТЕЛЬСТВА ОБЪЕКТОВ НЕФТЕГАЗОВОГО КОМПЛЕКСА, ПРОМЫШЛЕННОСТИ, ТРАНСПОРТА, ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ

(ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ ЗАКАЗЧИКОВ И ИСПОЛНИТЕЛЕЙ ЗЕМЛЕУСТРОИТЕЛЬНЫХ И

КАДАСТРОВЫХ РАБОТ)»

В этом томе книги представлена система оформления прав на земельные участки, которая включает комплекс землеустроительных, изыскательских, проектных и кадастровых работ по сбору исходных данных, разработке вариантов, согласованию и утверждению соответствующей документации, получению разрешений на строительство объекта и ввод в эксплуатацию, регистрацию созданного объекта недвижимости.

Учтены изменения земельного, лесного, градостроительного и иного законодательства за период с 2015 по 2022 год, касающиеся следующих вопросов оформления прав на земельные участки для размещения объектов капитального строительства:

-

• предварительное согласование предоставления земельного участка;

-

• установление публичных сервитутов и охранных зон;

-

• использование земельного участка на основании разрешения;

-

• изъятие земельного участка для государственных и муниципальных нужд;

-

• перевод земель сельскохозяйственного назначения и лесного фонда в другую категорию;

-

• оценка земельного участка, расчет убытков, включая упущенную выгоду;

-

• получение и внесение сведений в ЕГРН.

Также в книге даны практические советы и рекомендации по обоснованию грамотных технических заданий со ссылками на нормативные документы, указаны порядок выполнения разнообразных видов землеустроительных и кадастровых работ и обоснование их стоимости.

Хороших и знающих специалистов очень много, однако чем больше человек знает, тем больше возникает вопросов. Ответы на многие из них поможет найти эта книга заказчику (инвестору, застройщику, изыскателю, проектировщику) и специалисту в области земельных отношений (землеустроителю, кадастровому инженеру, работнику департамента по недвижимости, юристу).

Список литературы Корпоративная прозрачность и ESG-отчетность китайских публичных акционерных компаний

- Батаева Б. С., Вавилина А. В. Корпоративная прозрачность, корпоративная социальная ответственность и корпоративное управление // Известия Саратовского университета. Серия: Экономика. Управление. Право. 2014. Т. 14. Вып. 1. Ч. 1. С. 54-60.

- Путин подписал закон о делистин-ге российских компаний с иностранных бирж // Известия. 2022 год. 16.04. URL: https://iz.ru/1321661/2022-04-16/putin-pod pisal-zakon-o-delistinge-rossiiskikh-kompanii-s-inostrannykh-birzh

- Хвостик Е. Китайский исход с американских бирж приблизился к реальности // Коммерсант. 2020. 03.12. URL: https://www. kommersant.ru/doc/4595925 (дата обращения: 08.03.22).

- Макарская М. М., Венгурова Е. В. Положительные и отрицательные эффекты прямых иностранных инвестиций как генератора экстерналий в экономике // 9-я Международная научно-техническая конференция «Приборостроение-2016». Репозитарий Белорусского национального технического университета, 2016. С. 424-425.

- О Кодексе корпоративного управле-ни: письмо Банка России от 10 апреля 2014 года № 06-52/2463. URL: http://www.consul tant.ru/document/cons_doc_LAW_162007/

- Батаева Б. С., Гайнуллина Н. Растет ли доля государственного участия в экономике России? // Имущественные отношения в Российской Федерации. 2021. № 7 (238). D0I:10.24412/2072-4098-2021-7-7-14.

- Конституция Китайской Народной Республики (с последними изменениями). URL: https://chinalaw.center/constitutional_ law/china_constitution_revised_2018_russian/

- Конституция Российской Федерации: принята 12 декабря 1993 года в соответствии с Указом Президента Российской Федерации от 15 октября 1993 года № 1633 «О проведении всенародного голосования по проекту Конституции Российской Федерации» (с изменениями, одобренными в ходе общероссийского голосования 1 июля 2020 года). Доступ из справочной правовой системы «КонсультантПлюс».

- Правовые основы бизнеса в Китае / отв. ред. А. Е. Молотников, В. Шань. М.: Издательство Русско-китайского юридического общества, 2018, 572 с.

- Чу Цзиньчжэ. Понятие и виды корпораций в Китае // Вестник Московского университета. 2021. Серия 11: Право. № 1. С. 97-104.

- Ян Тяньфан. «Корпорация» и «корпоративное право» в Китае: сравнительный анализ по теории и законодательству // Предпринимательское право. 2020. № 2. С. 62-69.

- Ян Тяньфан. Корпоративное управление с китайской спецификой: роль компартии Китая в управлении госпредприятиями // Вестник Московского университета. Серия 11: Право. 2020. № 1. С. 95-106.

- Мецгер А. А. Органы корпоративного управления в китайских компаниях // Управленец. 2014. № 2 (48).

- Коростиков М. Ю. Власть и собственность в Китае // Сравнительная политика. 2015. № 2 (19). URL: https://cyberleninka.ru/ article/n/vlast-i-sobstvennost-v-kitae/viewer

- Яо Цзюньфа. Укрепление, оптимизация и расширение государственного капитала и государственных предприятий - наблюдения с Первого саммита государственных экономических исследований). Дата публикации: 13.11.2020. URL: http://www.xinhuanet.com/fortune/2020-11/13/c_1126733291.htm

- Ковалев М. М. [и др.]. Управление государственным сектором экономики: монография. Минск: Издательский центр БГУ, 2018. 250 с.

- A Leapfrog Moment for China in ESG Reporting. White paper, March 2021.

- Мельничук М. В., Демченко М. В., Ручкина Г. Ф. [и др.]. Правовое регул и рование иностранных инвестиций в экономике России: опыт Китая: монография. М.: ИНФРА-М, 2021. 138 с. URL: https://znanium. com/catalog/product/1 290966 (дата обращения: 30.04.2022).

- Новый «негативный список» ЗСТ Китая снимает ограничения на иностранные инвестиции. URL: https://www.china-briefing. com/news/новый-негативный-список-зст-китая/

- Об иностранных инвестициях в Российской Федерации: Федеральный закон от 9 июля 1999 года № 160-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении перечней акционерных обществ, предусмотренных проектом постановления Правительства Российской Федерации «О порядке управления находящимися в федеральной собственности акциями открытых акционерных обществ, созданных в процессе приватизации, и использовании специального права Российской Федерации на участие в управлении открытыми акционерными обществами («золотой акции»)»: распоряжение Правительство Российской Федерации от 23 января 2003 года № 91-р (с изменениями от 16 декабря 2021 года). Доступ из справочной правовой системы «КонсультантПлюс».

- Гоголь А. А, Старченко Н. В. От стратегических компаний к компаниям с целевой функцией // Журнал Новой экономической ассоциации. 2015. № 1 (25). С. 184-189. URL: http://journal.econorus.org/pdf/NEA-25. pdf

- Fujie, Liuxiaofang, Liuwen. 2021 China ESG Public Fund Development Report-CHINA ESG DEVELOPMENT WHITE PAPER 2021. URL: https://index.caixin.com/upload/chinaes-gwhitepaper2021.pdf, publishing: Caixin ln-sight (data access 05.13.22).

- Фонд Generation и Международный институт зеленых финансов Центрального финансово-экономического университета: Раскрытие данных ESG в Китае: рекомендации по ключевым показателям ESG (2018 год, на китайском языке). URL: https://www.unpri.org/download?ac=6973

- Нефинансовая отчетность остается без закона. URL: https://www.vedomosti.ru/ ecology/regulation/articles/2022/02/17/909703-nefinansovaya-otchetnost-ostaetsya-bez-zako na

- Fuxiu Jiang, Kenneth A. Kim. Corporate Governance in China // A Survey Review of Finance, Volume 24, Issue 4, July 2020, Pages 733-772. URL: https://doi.org/10.1093/ rof/rfaa012 (https://academic.oup.com/rof/ar ticle/24/4/733/5824805).