Краткосрочное прогнозирование налоговых доход консолидированного бюджета Республики Бурятия

Автор: Чимитдоржиева Екатерина Цыренжабовна

Статья в выпуске: 2, 2020 года.

Бесплатный доступ

В статье приведен анализ поступлений налоговых доходов в консолидированный бюджет Республики Бурятия, выявлены особенности в структуре налоговых доходов в период с 2013 по 2019 г. На основе форм налоговой отчетности 1-НМ был составлен временной ряд поступлений налоговых доходов, проведен его анализ согласно методологии Бокса - Дженкинса. На основании того исследования для краткосрочного прогнозирования налоговых доходов консолидированного бюджета региона предложено использовать модель авторегрессии и проинтегрированного скользящего среднего с предварительным преобразованием временного ряда на основе дискретного дифференцирования. Для проверки адекватности данного подхода к оценке будущих поступлений в консолидированный бюджет было использовано ретроспективное прогнозирование на 2019 г. и приведено сравнение результатов прогноза с реальными значениями.

Налоговые доходы, консолидированный бюджет, методология бокса - дженкинса, модель авторегрессии и проинтегрированного скользящего среднего, краткосрочное прогнозирование

Короткий адрес: https://sciup.org/148316388

IDR: 148316388 | УДК: 330.43 | DOI: 10.18101/2304-4446-2020-2-47-53

Short-term forecasting of tax income from the consolidated budget of the Republic of Buryatia

The article analyzes tax revenues to the consolidated budget of the Republic of Buryatia, reveals the features in the structure of tax revenues from 2013 to 2019. Based on the tax forms 1-NM, we have compiled the time series of tax revenue and analyzed them according to Box-Jenkins method. For the short-term forecasting of tax revenues of the consolidated regional budget we propose to use a model of autoregressive - integrated moving average process with preliminary transformation of the time series based on discrete differentiation. To verify the adequacy of this approach to assessing future revenues to the consolidated budget we used retrospective forecasting for 2019 and compared its results with the real values.

Текст научной статьи Краткосрочное прогнозирование налоговых доход консолидированного бюджета Республики Бурятия

Бюджетная политика Республики Бурятия в долгосрочной перспективе направлена на решение приоритетных задач социально-экономического развития республики. Основная цель бюджетной политики — поддержка реализации республиканских стратегических целей и задач с обеспечением сбалансированности и устойчивости республиканского и местных бюджетов при непрерывном проведении мер по оптимизации расходных обязательств и повышения эффективности, качества управления государственным долгом Республики Бурятия1.

Обеспечение сбалансированности и устойчивости регионального и местных бюджетов может быть достигнуто за счет повышения эффективности управления бюджетными ресурсами. Решение данной задачи должно основываться на планировании и прогнозировании доходов консолидированных бюджетов регионов.

Особое место в структуре доходов бюджета занимают налоговые доходы. Согласно бюджетному законодательству Российской Федерации, они относятся к собственным доходам бюджетов, которые в значительной мере определяют экономический потенциал региона.

Таким образом, задача прогнозирования налоговых доходов консолидированного бюджета региона является достаточно актуальной.

Цель исследования заключается в построении модели авторегрессии и проинтегрированного скользящего среднего для налоговых доходов консолидированного бюджета региона и использование ее для получения прогноза на краткосрочную перспективу.

Результаты исследования

Основой прогнозирования является экономический анализ, который представляет собой изучение особенностей социально-экономических процессов, а именно условий их протекания, полученных результатов, проявившихся тенденций, возникших проблем.

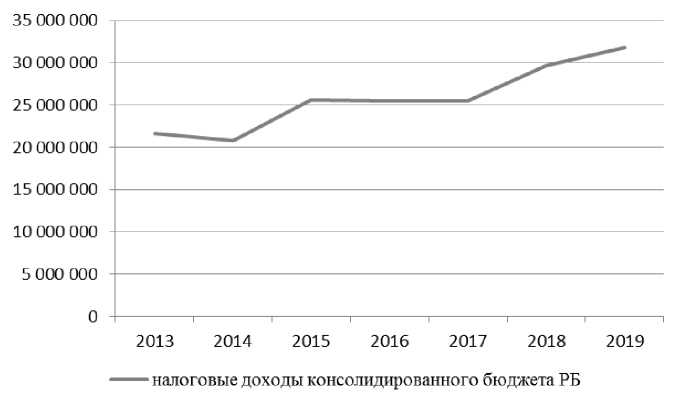

За период с 2013 по 2019 г. величина поступлений налоговых доходов в консолидированный бюджет региона имела положительную динамику (рис. 1).

Рис. 1. Поступления налоговых доходов в консолидированный бюджет региона с 2013 по 2019 г., тыс. р.

Среднегодовой темп роста составил 106,68%, при этом в 2014 г. и 2016 г. наблюдалось сокращение величины налоговых доходов на 3,67 и 0,30% соответственно. Эти колебания были вызваны изменением величины поступления налога на прибыль организаций. Так, в 2014 г. поступления налога сократились на 32,12%, а в 2016 г. — на 15,87%.

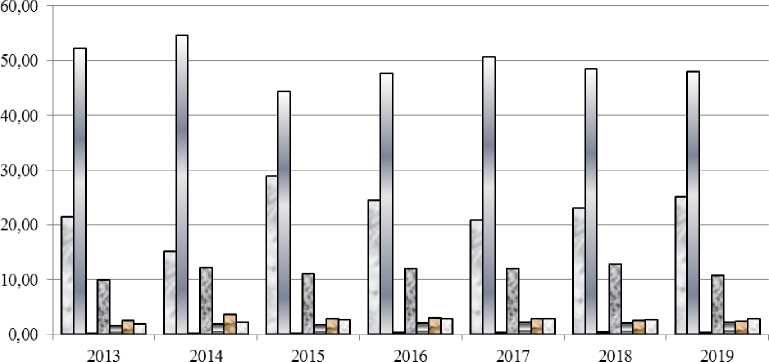

Доля налогов в общей сумме налоговых доходов консолидированного бюджета Республики Бурятия в период с 2013 по 2019 г. менялась (рис. 2). Существенные колебания доли наблюдались по налогу на прибыль организации. Минимальное значение удельного веса этого налога в структуре налоговых доходов составило 15,13% (2014 г.), максимальное — 28,96% (2015 г.). Налог на доходы физических лиц в структуре налоговых доходов имеет наибольший удельный вес, который за рассматриваемый период изменялся от 44,37 (2015 г.) до 54,64% (2014 г.).

□нп ондфл инифл пнио отн азн индии

Рис. 2. Доля различных налогов в общей сумме налоговых доходов в период с 2013 по 2019 г., %

Существенная доля в структуре налоговых доходов принадлежит налогу на имущество организаций. В период с 2013 по 2019 г. удельный вес налога менялся с 10,07 (2013 г.) до 12,82% (2018 г.). Остальные налоги, а именно налог на имущество физических лиц, транспортный налог, земельный налог, налог на добычу полезных ископаемых, совместно в структуре налоговых доходов занимают от 6,51 (2013 г.) до 8,47% (2017 г.).

Таким образом, анализ налоговых поступлений свидетельствует об их волатильности, которая в большинстве случаев вызвана изменением величины налогооблагаемой базы. Так, изменения в поступлении налога на прибыль, налога на добычу полезных ископаемых в 2015 г. связаны с изменением курса рубля и повышением стоимости драгоценных металлов, что выгодно отразилось на величине прибыли предприятий-экспортеров и организаций, занятых в золотодобыче.

В современной литературе рассматривается несколько подходов к проблеме прогнозирования налоговых доходов, основанных на программах социальноэкономического развития территории, прогнозе макроэкономических показателей, изменении в налоговом и бюджетном законодательстве, перспективном финансовом плане, разработанном в рамках предыдущего бюджетного цикла [7, с. 79].

В настоящее время прогнозирования зависит от требований к точности и срокам разработки прогноза, а также набора доступных данных. Для прогнозирования основных статей доходов можно использовать следующие методы: детерминистический метод, метод эконометрического моделирования, метод временного тренда, метод экспертных оценок и метод многофакторного прогнозирования [7].

В настоящее время прогнозирование налоговых поступлений проводится, как правило, на основе макроэкономических показателей. Ведущую роль при определении величины налоговых доходов консолидированных бюджетов регионов играют экономические факторы, воздействующие на изменения базы налогообложения [6, с. 57].

Для получения краткосрочных прогнозов налоговых поступлений мы предлагаем применить модель авторегрессии и проинтегрированного скользящего среднего (АРПСС) [1–5; 8]. В исследовании использовалась информация о ежемесячных поступлениях налоговых доходов консолидированного бюджета Республики Бурятия с 2013 по 2019 г. Источником данных послужили отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации 1-НМ.

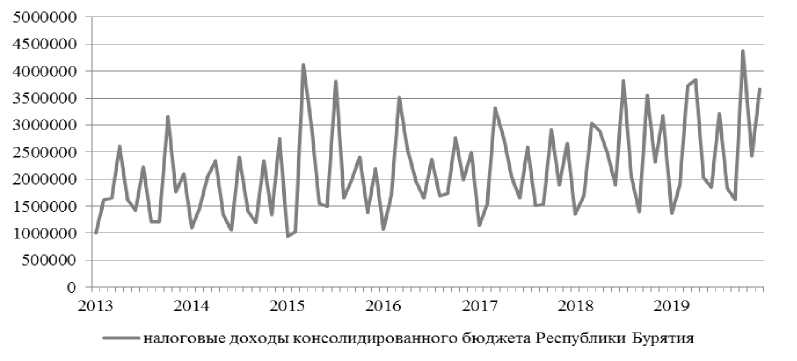

Использование модели АРПСС предполагает, что временной ряд является стационарным. Визуальный анализ графика ежемесячных налоговых поступлений в консолидированный бюджет региона имеет слабо выраженную положительную тенденцию. При этом необходимо отметить наличие сезонных колебаний, что связано со сроками уплаты различных налогов и сборов (рис. 3). Амплитуда сезонных колебаний с ростом тренда существенно не меняется, поэтому можно предположить наличие аддитивной сезонности.

Рис. 3. Поступления налоговых доходов в консолидированный бюджет Республики Бурятия по месяцам с 2013 по 2019 г. (тыс. р.)

Проверка исходного временного ряда на стационарность с помощью расширенного теста Дики — Фуллера показала следующие результаты (табл. 1).

Исходный временной ряд не является стационарным. Для приведения динамического ряда к стационарному было применено дискретное дифференцирование с порядком разности d =1, что позволило получить стационарный ряд.

Таблица 1

|

Варианты тестирования |

Оценка параметра b |

Тестовая статистика |

p -значение |

|

Без константы |

0,05 |

1,71 |

0,98 |

|

С константой |

-0,01 |

-0,03 |

0,96 |

|

С константой и трендом |

-1,11 |

-1,86 |

0,67 |

Применение расширенного теста Дики — Фуллера

Анализ автокорреляционной функции и частной автокорреляционной функции показал, что наблюдаемый процесс относится к процессам скользящего среднего первого порядка. Результаты оценки модели АРПСС представлены в таблице 2.

Таблица 2

Характеристики модели АРПСС (0,1,1) (0,1,1), полученной для налоговых доходов консолидированного бюджета Республики Бурятия

|

Параметр |

Значение параметра |

Стандартная ошибка |

z -значение |

Значимость |

|

q (1) |

-0,950 |

0,103 |

-9,249 |

2,27 Е -020 |

|

Qs (1) |

-0,883 |

0,507 |

-1,742 |

0,082 |

Исходя из полученных результатов следует, что все параметры модели являются статистически значимыми на уровне 0,1. Информационный критерий Акаике составил 2065,58, что является наименьшим значением, найденным для моделей АРПСС. Анализ ряда остатков показал, что выборочные автокорреляции значимо не отличаются от нуля (рис. 4).

Остатки ACF

10 15

лаг

Остатки PACF

лаг

Рис. 4. Автокорреляционная функция и частная автокорреляционная функция ряда остатков

Проверка теста Льюинга — Бокса показала отсутствие автокорреляции до 12 порядка при уровне значимости 0,05.

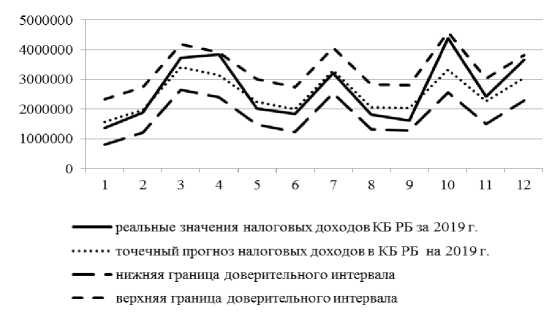

Таким образом, построенную модель можно использовать для получения прогноза. Предварительно, с использованием методологии Бокса — Дженкинса, был составлен прогноз на 2019 г. и проведено сравнение ретроспективного прогноза с реальными значениями. На рис. 5 представлены результаты ретроспективного прогнозирования.

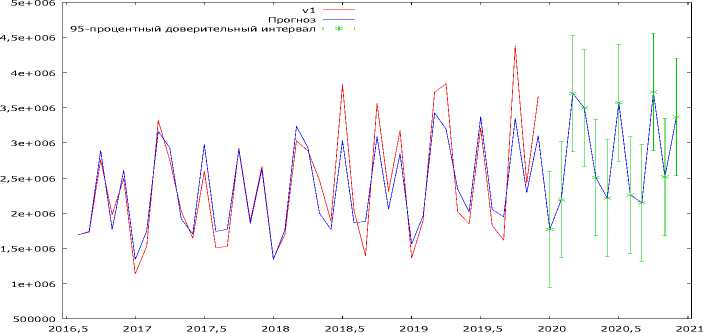

Согласно полученным результатам, модели АРПСС достаточно хорошо оценивают налоговые поступления в консолидированный бюджет Республики Бурятия. Интервальный прогноз, полученный с доверительной вероятностью 95%, полностью включает реальные значения исследуемого процесса.

Рис. 5. Ретроспективный прогноз величины налоговых доходов консолидированного бюджета Республики Бурятия с помощью модели АРПСС на 2019 г. (тыс. р.)

Прогнозирование налоговых поступлений на 2020 г. представлено на рис. 6. Доверительная вероятность при построении интервального прогноза составила 95%.

Рис. 6. Прогноз величины налоговых доходов консолидированного бюджета Республики Бурятия с помощью модели АРПСС на 2020 г. (тыс. р.)

Таким образом, для прогнозирования налоговых доходов консолидированного бюджета Республики Бурятия может быть использована модель авторегрессии и проинтегрированного скользящего среднего. Применение данного подхода позволяет достаточно точно определить прогнозные значения в краткосрочной перспективе.

Список литературы Краткосрочное прогнозирование налоговых доход консолидированного бюджета Республики Бурятия

- Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики: учебник для вузов. М.: ЮНИТИ, 1998. 1022 с.

- Айвазян С. А., Енюков И. С., Мешалкин Л. Д. Прикладная статистика: основы моделирования и первичной обработки данных. М.: Финансы и статистика, 1983. 471 с.

- Бокс Дж., Дженкинс Г. Анализ временных рядов, прогноз и управление: в 2 т.: пер. с англ. М.: Мир, 1974. Т. 1. 405 с.

- Вербник М. Путеводитель по современной эконометрике / пер. с англ. В. А. Банникова; науч. ред. и предисл. С. А. Айвазяна. М.: Научная книга, 2008. 616 с.

- Доугерти К. Введение в эконометрику: учебник: пер. с англ. 3-е изд. М.: ИНФРА-М, 2009. 465 с.

- Едронов А. В. Практика планирования налоговых доходов консолидированных бюджетов субъектов РФ // Финансы и кредит. 2009. № 48(384). С. 55-65.

- Руководство по управлению общественными финансами на региональном и муниципальном уровне / под ред. А. М. Лаврова. М.: Деловая и профессиональная литература. 2007. Т. 2. 213 с.; Т. 4. 384 с.

- Эконометрика: учебник / под ред. В. С. Мхитаряна. М.: Проспект, 2011. 384