Кредитная политика коммерческих банков Мордовии: преодоление последствий финансового кризиса 1998 г

Автор: Макаркин Николай Петрович, Митрохин Владимир Владимирович

Журнал: Финно-угорский мир @csfu-mrsu

Рубрика: Исторические науки

Статья в выпуске: 2, 2015 года.

Бесплатный доступ

Исследуются особенности формирования кредитной политики банками Республики Мордовия в посткризисный период развития экономики.

Региональные банки, кредитная политика, кредитный портфель, финансовый кризис, кредитный потенциал, кредитные риски, кредитный процесс

Короткий адрес: https://sciup.org/14723193

IDR: 14723193

Credit policy of Mordovia commercial banks: overcoming the consequences of financial crisis of 1998

The article studies the establishment of credit policy in the banks of the Republic of Mordovia during the post-crisis period of economy.

Текст научной статьи Кредитная политика коммерческих банков Мордовии: преодоление последствий финансового кризиса 1998 г

(г. Саранск, РФ)

Кредитная политика региональных банков, как правило, обладает определенными особенностями, отличающими ее от кредитной политики крупных системообразующих банков и вызванными специфическими условиями конкретного региона. Основой деятельности региональных коммерческих банков является концентрация региональных экономических и финансовых интересов. Региональные банки, как правило, выступают в роли координатора экономических и социальных интересов региона; регулятора основных финансово-кредитных потоков внутри региона; гаранта сохранности и приумножения финансовых ресурсов в регионе. По сути региональные банки представляют собой финансово-кредитные центры местных территорий: отталкиваясь от частных интересов домашних хозяйств, бизнес-интересов местных производственных структур, они создают целостное финансово-кредитное пространство данного региона, способствуют его оптимизации, начиная с простого воспроизводства и заканчивая повышением качества жизни населения.

Следует отметить, что финансовый кризис 1998 г. негативно отразился на кредитной активности российского банковского сектора. Дестабилизирующими тенденциями на рынке кредитования стали резкий рост процентных ставок по кредиту, сворачивание ряда кредитных программ, существенное сокращение объема выдаваемых кредитов, стремительный рост доли проблемных долгов и, как следствие, увеличение числа проблемных банков и небанковских финансовых институтов. Потребовалось проведение реструктуризации банковского сектора, что позволило не только сохранить его жизнеспособное ядро, но и поддержать те проблемные институты, банкротство которых могло бы привести к дополнительным финансовым и социальным потрясениям в обществе. При этом Банком России в ходе данной реструктуризации особое внимание уделялось усилению роли прежде всего региональных банков как «опорных» финансовых институтов будущей банковской системы России. Более того, реструктуризация именно региональных банков выступала центральным звеном процесса нормализации кредитной деятельности банковской системы в целом [1; 3].

Результатом реализации целого комплекса мероприятий стало не только сравнительно быстрое восстановление основных параметров деятельности националь

ного банковского сектора, но и формирование устойчивых тенденций его дальнейшего роста. Проведем сравнительный анализ кредитной политики региональных банков Республики Мордовия и крупнейших по размеру активов российских банков по таким показателям, как динамика роста кредитного портфеля, сроки и валюта кредитования, процентные ставки по кредитам, кредитный риск и отраслевая структура кредитного портфеля.

В посткризисный период для региональных банков Мордовии был характерен более быстрый количественный рост кредитного портфеля, чем для крупных банков (табл. 1). Отметим при этом, что для региональных банков кредитование выступало приоритетным направлением деятельности, в то время как крупные банки достаточно активно размещали средства на фондовом и валютном рынках [2; 4].

В посткризисный период кредитные портфели региональных банков Мордовии и крупных банков федерально-

Таблица 1

Темпы роста кредитного портфеля, %

Таблица 2

Сравнительный анализ структуры кредитного портфеля по срокам, %

Значительные различия в исследуемом периоде были отмечены в валютной структуре кредитных портфелей региональных и крупных федеральных банков. Так, банки Республики Мордовия ориентировались преимущественно на кредиты в национальной валюте (табл. 3), что, безусловно, в значительной степени выступало отражением региональных интересов [2; 4]. Валютные кредиты в портфеле банков Мордовии занимали незначительную величину (от 5,75 % в 1998 г. до 0,92 % в 2001 г.).

Крупные банки федерального уровня более охотно предоставляли кредиты в валюте: в 2000 г. доля таких кредитов составила 46,33 %, в 2001 г. - 49,22 %. Объяснением этому может служить как различие клиентской базы региональных и крупных федеральных банков (среди клиентов региональных банков, как правило, нет крупных экспортоориентированных предприятий, предъявляющих спрос на валютные кредиты), так и желание крупных банков минимизировать возможные кредитные риски.

В посткризисный период наблюдались существенные различия в процентной политике региональных банков, в том числе банков Республики Мордовия (рисунок). Сравнение средних процентных ставок по кредитам, предоставленным банками Мордовии, и сложившимся уровнем ставок в целом по России показывает, что в течение 1998-2001 гг. уровень цен на кредиты в регионах стабильно оставался более высоким, чем в целом по стране. Максимальная разница в процентных ставках наблюдалась в 1999 г. - 16,9 %, затем она стала уменьшаться: до 7,7 % в 2000 г. и до 5,8 % в 2001 г.

Таблица 3

Сравнительный анализ структуры кредитного портфеля по валюте, %

|

Валютная структура кредитного портфеля |

Региональные банки РМ |

Филиалы иногородних банков в РМ |

В среднем по России |

Крупнейшие банки по размеру активов |

|

1997 г. |

||||

|

Кредиты в рублях |

97,86 |

95,44 |

59,15 |

– |

|

Кредиты в иностранной валюте |

2,14 |

4,56 |

40,85 |

– |

|

1998 г. |

||||

|

Кредиты в рублях |

94,25 |

52,64 |

29,22 |

– |

|

Кредиты в иностранной валюте |

5,75 |

47,36 |

70,78 |

– |

|

1999 г. |

||||

|

Кредиты в рублях |

94,36 |

99,87 |

49,05 |

– |

|

Кредиты в иностранной валюте |

5,64 |

0,13 |

50,95 |

– |

|

2000 г. |

||||

|

Кредиты в рублях |

97,56 |

99,86 |

61,52 |

53,67 |

|

Кредиты в иностранной валюте |

2,44 |

0,14 |

38,48 |

46,33 |

|

2001 г. |

||||

|

Кредиты в рублях |

99,08 |

99,93 |

66,28 |

50,78 |

|

Кредиты в иностранной валюте |

0,92 |

0,07 |

33,72 |

49,22 |

По кредитным организациям России без учета Сбербанка

По самостоятельным банкам Республики Мордовия

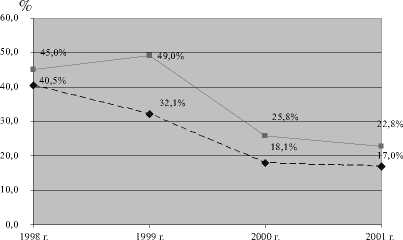

Динамика процентных ставок по кредитам

Сравнительный анализ процентных ста- вок банков г. Москвы и Московской области, региональных коммерческих банков Республики Мордовия и других регионов Приволжского федерального окру- га показал, что ставки по кредитам в Мор- банковским институтам [2; 4].

Таблица 4

У дельный вес просроченной задолженности в кредитном портфеле, %

|

Банки |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

|

Региональные банки Республики Мордовия |

3,3 |

3,0 |

1,5 |

0,3 |

0,4 |

|

Филиалы иногородних банков в РМ |

14,1 |

6,1 |

17,1 |

12,8 |

0,4 |

|

В среднем по России |

– |

11,1 |

6,2 |

4,4 |

1,6 |

|

Крупнейшие банки по размеру активов |

– |

– |

– |

2,7 |

1,5 |

довии не только были выше, нежели в Москве и Московском регионе, но и являлись одними из самых высоких в Приволжском федеральном округе. Так, в 2000 г. республика занимала 3-е, в 2001 г. – 8-е, в 2002 г. - 4-е место в списке регионов Приволжского федерального округа по величине процентных ставок по кредитам. Основной причиной сложившейся ситуации стал недостаточный финансовый потенциал региона, что обусловило более высокую стоимость кредитных ресурсов региональных банков, а также консервативные и неэффективные методы ценообразования, используемые в региональных банках. Несмотря на по- степенное снижение размера процентных ставок по кредиту (с 45,0 % в 1998 г. до 22,8 % в 2001 г.), их уровень в регионе оставался слишком высоким по сравнению с уровнем рентабельности деятельности предприятий реального сектора экономики. Это определяло низкие инвестиционные возможности региональных банков в посткризисный период. Так, в 2000 г. за счет кредитов банков было профинансировано всего 0,17 % от общего объема инвестиций в Мордовии.

В исследуемые годы не нашел практического применения в кредитной политике региональных банков инструмент дифференциации кредитных ставок, в частности, в зависимости от кредитного риска заемщика, от влияния сезонных факторов (например, при кредитовании сельского хозяйства и других сезонных отраслей).

Сохранялись отличия в системах управ- ления кредитным риском в региональных и крупных федеральных банках. Представленные в табл. 4 данные о просрочен- ной ссудной задолженности в кредитном портфеле банков позволяют сделать вывод о том, что кредитный риск крупных банков несколько выше, чем по региональным

Один из недостатков кредитной политики региональных банков в данный период заключался в отсутствии стратегических приоритетов кредитования.

Особенностью кредитной политики региональных коммерческих банков Республики Мордовия в силу ограниченности используемого кредитного инструментария являлось отсутствие индивидуального подхода к структурированию кредитных сделок. Актуальной для региональных банков в посткризисный период оставалась проблема расширения ряда кредитных продуктов. Передовые банковские технологии, современные банковские продукты практически не имели реального воплощения в деятельности региональных коммерческих банков. Для основной массы клиентов предлагался достаточно ограниченный набор кредитных услуг. Такой подход на тот момент был отражением модели универсального банка, в рамках которой продвижение стандартного и ограниченного набора кредитных операций служило базой для последующей ми- нимизации кредитных и сопутствующих им рисков. Следует отметить и факторы, сдерживавшие развитие технологического компонента кредитной политики региональных банков: ограниченность финансовых ресурсов; неразвитость регионального фондового рынка и удаленность от столичных центров финансовой торговли; низкий уровень требований, предъявлявшихся заемщиками к качеству и структуре кредитных сделок, и др.

Обобщая проведенный анализ, перечислим особенности кредитной политики региональных банков в посткризисный период:

-

1) агрессивная процентная политика, выражавшаяся в завышенных (по сравнению со средней рыночной ставкой и реальной себестоимостью кредитных ресурсов) процентных ставках по кредитам; на языке маркетинга, региональные банки применяли стратегию «снятия сливок»;

-

2) слабо выраженные приоритеты кредитования отраслей и определенных типов заемщиков, а нередко и их отсутствие; отсутствие дифференцированного, индивидуального подхода к заемщикам при определении параметров кредитной сделки;

-

3) ограниченный инструментарий кредитования, игнорирование в своей кредитной деятельности широко известных и апробированных крупными российскими банками инструментов перераспределения кредит-

- ных рисков, таких, например, как синдицированное кредитование и проектное финансирование.

Соответственно перспективными направлениями развития и совершенствования кредитной политики региональных коммерческих банков на протяжении дальнейшего периода их функционирования становятся:

-

- совершенствование процентной политики в сфере кредитования на основе применения современных методов ценообразования на кредиты;

-

- инновационное развитие технологического компонента кредитной политики региональных банков, обусловившего активное внедрение современных кредитных технологий и новых кредитных продуктов;

– совершенствование организационной структуры региональных кредитных институтов путем усиления роли подразделений риск-менеджмента, а также внедрение системы персонального менеджмента в отношении корпоративных клиентов; устранение практики формальной оценки кредитных рисков;

-

- активизация взаимодействия банковских и иных организаций финансового рынка в части организации на региональном уровне системы страхования кредитных рисков и рисков, связанных с обеспечением кредитов.

Список литературы Кредитная политика коммерческих банков Мордовии: преодоление последствий финансового кризиса 1998 г

- Концептуальные вопросы развития банковской системы Российской Федерации//Деньги и кредит. -2001. -№ 1. -С. 3-19.

- Макаркин, Н. П. Кредитная политика коммерческого банка: региональный аспект/Н. П. Макаркин, В. В. Митрохин, И. Б. Митрохина. -Саранск: Издательство Мордовского университета, 2003. -160 с.

- Милов, В. Зло и благо дефолта: Россия довольно легко отделалась от последствий кризиса 1998 года. -Сайт издательства ЗАО «Газета.Ру». -Режим доступа: http://www.gazeta.ru/comments/2008/08/15_x_2811883.shtml.

- Основные социально-экономические показатели по Российской Федерации за 1996-2001 гг.: по материалам Госкомстата России//Вопросы статистики. -2002. -№ 3. -С. 58-59.