Kriminalistička zaštita platnih kartica u bankarskom poslovanju

Автор: Kresoja Marinko

Журнал: Pravo - teorija i praksa @pravni-fakultet

Рубрика: Original scientific work

Статья в выпуске: 1-2 vol.27, 2010 года.

Бесплатный доступ

Platne kartice, kao tehničko-tehnološki pronalazak, predstavljaju savremene instrumente bezgotovinskog plaćanja i novčanih transakcija. U radu je definisan pojam platnih kartica, naznačena podela i vrsta istih. Prikazan je način korišćenja, kao i mogućnosti zloupotreba i prevara pomoću platnih kartica. Napravljen je osvrt na primenu savremenih metoda i sredstava u cilju otkrivanja, razjašnjavanja i dokazivanja kriminalnih delikata u oblasti platnih kartica. Autor posebno ukazuje na mere prevencije u cilju zaštite platne kartice i sprečavanja zloupotreba i prevara u ovoj oblasti. Kroz razradu ove teme napravljen je osvrt na postupak primene savremenih kriminalističkih metoda uz korišćenje naučnih i tehničkih dostignuća u cilju efikasne provere činjeničnog stanja i prikupljanja relevantnih dokaza. Zbog aktuelnosti ove problematike u radu je ukazano na potrebu stalnog usavršavanja naučnih metoda i aktivnog odnosa u društvu prema ovoj oblasti. Efikasnost u suprotstavljanju ovom vidu savremenog i sve više aktuelnog kriminaliteta moguće je postići uz primenu najnovijih naučnih dostignuća i korišćenjem savremene tehnike.

Platne kartice, zloupotrebe, prevare, transakcije, ATM-bankomati, POS terminali

Короткий адрес: https://sciup.org/170202701

IDR: 170202701 | УДК: 343.85:336.71

Criminal protection of payment card in banking

Credit cards, as a technical-technological invention, represent contemporary instrument of non-cash payment and financial transactions. In the paper, the notion of credit cards, the division and the variety of them are defined. The way of their usage as well as the possibility of misusage and fraud with the usage of them is also shown. The attention is drawn to the application of contemporary methods and means for revealing and proving criminal acts in the domain of credit cards. The author especially stresses the preventing measures of protection in order to prevent misusage and fraud in this area. In the body of this paper, the process of applying contemporary criminality methods in combination with scientific and technical accomplishments in order to check the facts and collect the relevant evidence efficiently. Since this is a wide problem, the attention is driven to the necessity of constant development of scientific method and the need for the society to take an active part in this. Efficiency in fighting this contemporary and constantly growing criminal act is possible to achieve by applying the latest scientific accomplishments and technical achievements.

Текст научной статьи Kriminalistička zaštita platnih kartica u bankarskom poslovanju

REZIME: Platne kartice, kao tehničko-tehnološki pronalazak, predstavljaju savremene instrumente bezgotovinskog plaćanja i novčanih transakcija. U radu je definisan pojam platnih kartica, naznačena podela i vrsta istih. Prikazan je način korišćenja, kao i mogućnosti zloupotreba i prevara pomoću platnih kartica. Napravljen je osvrt na primenu savremenih metoda i sredstava u cilju otkrivanja, razjašnjavanja i dokazivanja kriminalnih delikata u oblasti platnih kartica. Autor posebno ukazuje na mere prevencije u cilju zaštite platne kartice i sprečavanja zloupotreba i prevara u ovoj oblasti. Kroz razradu ove teme napravljen je osvrt na postupak primene sa-vremenih kriminalističkih metoda uz korišćenje naučnih i tehničkih dostignuća u cilju efikasne provere činjeničnog stanja i prikupljanja relevantnih dokaza. Zbog aktuelnosti ove problematike u radu je ukazano na potrebu stalnog usavršavanja naučnih metoda i aktivnog odnosa u društvu prema ovoj oblasti. Efikasnost u suprotstavljanju ovom vidu savremenog i sve više aktuelnog kriminaliteta moguće je postići uz primenu najnovijih naučnih dostignuća i korišćenjem savremene tehnike.

Ključne reči: platne kartice, zloupotrebe, prevare, transakcije, ATM-ban-komati, POS terminali

Uvodna razmatranja i opšti pojmovi u vezi sa platnim karticama i korišćenje istih

Savremeni tehnički i tehnološki razvoj, u današnje vreme, ima za rezultat nove i savremene pronalaske u oblasti elektronike što ima uticaj i na stalni napredak elektronskog bankarstva. Razvoj i usavršavanje funkcija kompjuterskih uređaja i njihova sve šira primena, kako u oblasti bankarskog poslovanja

* Direktor Direkcije bezbednosti OTP banke Srbija a.d. Novi Sad tako i u drugim privrednim i vanprivrednim delatnostima, čine iste savremenim i efikasnim u poslovno-tehničkom smislu.

Kao i svaka savremena tehničko-tehnološka novina, tako je i pojava platnih kartica u bankarskom poslovanju, a i u drugim delatnostima izazvala ogromnu zainteresovanost, sa jedne strane, ali i složenost pa i skeptičnost sa druge strane. Na samom početku pojavljivanja platnih kartica mali broj ljudi se opredeljivao za ovu vrstu proizvoda banaka, zbog nedovoljne informisanosti i poznavanja veštine rukovanja i prednosti u korišćenju istih. Adekvatno tome, ni krivična dela u ovoj oblasti nisu bila toliko prisutna. Sve to nije trajalo dugo, jer se orijentacija na razvoj kompjuterske tehnike odrazila i na ubrzani razvoj tzv. elektronskog bankarstva, što je dovelo do povećanog broja korisnika ove vrste bankarskih usluga, a na drugoj strani stvorile su se i mogućnosti za zloupotrebu platnih kartica i tehničkih dostignuća u kriminalne svrhe.

Tehničko-tehnološki napredak je uticao na nove pojavne oblike kriminaliteta, ali je i omogućio uvođenje i korišćenje novih savremenih metoda u kriminalistici.

PLATNA KARTICA, predstavlja savremeni i specifični način bezgotovinskog plaćanja, plastičnom karticom izdatom od banke ili druge finansijske institucije, koji omogućava korisniku da vrši plaćanje robe i usluga ili podizanje gotovine.

Plastika koja se personalizuje, proizvodi se u specijalizovanim firmama koje za to imaju licencu po posebnim standardima – ELEMENTIMA ZAŠTITE – postavljenim od strane kompanija koje se bave izdavanjem kartica, npr. VISA, MASTERCARD, AMERICAN EXPRESS, DINERS i dr., kao internacionalni brendovi ili DINA i YUBA kao lokalni prizvodi.

Proizvedena plastika ima, u zavisnosti od brenda, već ugrađene posebne elemente zaštite:

-

• zaštićen LOGO brenda (npr. VISA, DINA, MASTERCARD),

-

• na samoj plastici BIN (Bank Identification Number) – identifikacioni broj banke,

-

• obeležja koja se vide samo pod UV lampom, (npr. ultravioletno slovo V kod VISA kartica),

-

• panel za potpis posedovaoca platne kartice,

-

• 3d hologram brenda na prednjoj strani ili hologram u samoj magnetnoj pisti.

Ovako pripremljena plastika je spremna za personalizovanje koje ima svoja obeležja zaštite:

-

• embosiran (utisnut) ili odštampan ident (ravan) otisak na kartici,

-

• posebno slovo karakteristično za brend, npr. krivo V kod VISA ili DK karakter kod DINA kartice,

-

• poslednje četiri cifre broja kartice na pisti za potpis zajedno sa CVV2 brojem.

Pored navedenog, veoma je važno istaći da su ugovorom između korisnika i izdavaoca platne kartice, jasno definisana pravila o njihovom korišćenju, jer je statistika pokazala da najveći deo zloupotrebe upravo zavisi od toga da li se kartica koristi na pravi način. Platna kartica je jedan od veoma važnih proizvoda banaka i drugih nebankarskih institucija.

Veoma je važno imati u vidu da postoje različite vrste platnih kartica.

-

• Prema izgledu platne kartice mogu biti glatke i embosirane.

-

• Prema zapisu na platnoj kartici one mogu biti: platne kartice sa magnetnim zapisom ili platne kartice sa čipom.

-

• Po primeni platne kartice mogu biti: međunarodno validne platne kartice, nacionalne i korporativne.

-

• Prema primeni platne kartice, odnosno u odnosu na rok dospevanja transakcije na naplatu, iste se dele na:

-

■ Debitne platne kartice, kod kojih se račun klijenta zadužuje odmah. Korisnik ove platne kartice može da troši onoliko sredstava koliko ima na svom računu (dinarskom ili deviznom).

-

■ Kreditne platne kartice, gde se račun klijenta zadužuje mesečno tako što se dug deli na rate. Ovde korisnik kreditne kartice može da troši sredstva do visine odobrenog limita, koji izdavalac kreditne platne kartice definiše pre toga. Shodno poslovnoj politici izdavaoca kartice, rate se plaćaju na sam dan dospeća, a na osnovu izvršenog obračuna i pregleda svih transakcija pojedinačno.

Platne kartice su proizvodi u vlasništvu izdavaoca iste (banaka ili drugih finansijskih organizacija).

Korisnici platnih kartica su klijenti kojima se one izdaju radi korišćenja pod uslovima i na način koji je propisan opštim pravilima izdavaoca i u skladu s odredbama ugovora koji se zaključuje između izdavaoca i korisnika platne kartice. Platnu karticu može koristiti samo ono lice čije se ime nalazi na samoj kartici i ono nije prenosivo. Korisnik platne kartice istu može koristiti u zemlji i inostranstvu.

Platne kartice se mogu koristiti:

-

• Na bankomatima – ATM1 (Automated Teller Machine), to je samopo-služni automat za podizanje gotovine, proveru stanja i drugih šalterskih usluga.

-

• Na POS2 (Point Of Sale) terminalima, koji su instalirani na prodajnim me-stima, te se uz pomoć istih platnom karticom mogu plaćati robe i usluge.

-

• Za plaćanje putem interneta.

-

• Naručenim transakcijama – MOTO3 (Mail or Telephone Order) telefonom ili mailom.

Prilikom korišćenja platne kartice, korisnik iste treba da se pridržava opštih pravila i odredaba iz ugovora, kako ne bi došlo do zloupotrebe. Pored toga, treba imati u vidu i neke od načina za potvrdu validnosti transakcije, napravljene platnom karticom koja je opticaju:

-

• Prilikom korišćenja platne kartice na bankomatu (ATM), obavezno se traži PIN4 kod.

-

• Kod korišćenja kartica na POS terminalima validnost transakcije se potvrđuje potpisom korisnika na slipu koji je trgovac obavezan da uporedi sa potpisom na samoj platnoj kartici. Moguć je i drugi način, a to je da se unese PIN kod na POS terminal.

-

• Posebna je situacija kod korišćenja platnih kartica radi plaćanja putem interneta kada se unosi broj kartice na odgovarajućim zaštićenim sajtovima ili kada se nalog za transakciju šalje mailom ili preko telefona.

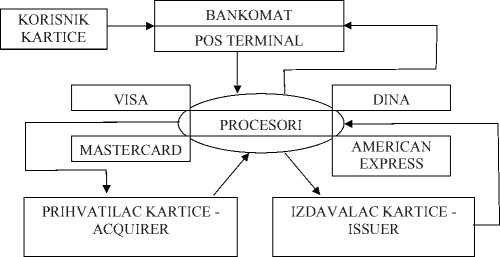

TOK TRANSAKCIJE – šematski prikaz

Dokaz o izvršenoj transakciji je račun u vidu odgovarajućeg zapisa, potpisan fizički ili elektronski od strane ovlašćenog korisnika. Na osnovu takvog zapisa, zavisno od toga na koji od prethodno opisanih načina je korišćena platna kartica, može se obezbediti dokaz gde, kada i za šta je platna kartica korišćena.

Amortizacija potrošnje korišćenjem platne kartice odvija se uz registrova-nje postupaka sledećih učesnika prilikom kupovine: korisnik kartice – prodajno mesto – vlasnik mreže (acquirer) – izdavalac platne kartice (issuer). Prilikom kupovine neke robe, odnosno plaćanja određenih usluga, posedovalac platne kartice istu daje trgovcu koji je provlači na terminalu. Putem POS terminala ili na imprinteru prihvatilac šalje zahtev izdavaocu platne kartice i traži autorizaciju. Kad se utvrdi da korisnik platne kartice ima sredstva na računu ili odobreni kreditni limit, daje se odobrenje, vrši se generisanje broja autorizacije koji se prosle-đuje trgovcu i tako se transakcija realizuje.

Postupak autorizacije prilikom podizanja gotovine platnom karticom najbolje se može videti kroz korišćenje platnih kartica na bankomatima i šalterima banaka. Korisnik platne kartice prilikom podizanja gotovine na bankomatu (ATM) mora obavezno da unese PIN kod, nakon čega ATM šalje upit banci koja je izdala platnu karticu i traži autorizaciju. Kada dobije odobrenje, ATM isplaćuje traženu gotovinu i automatski izdaje broj autorizacije.

Ukoliko posedovalac platne kartice želi da podigne gotovinu na šalteru koji ima POS terminal, banka vlasnik mreže putem POS terminala šalje zahtev banci izdavaocu i zahteva autorizaciju. Po dobijenom odobrenju vrši se isplata gotovine i dobija se broj autorizacije.

Platne kartice imaju sve širu upotrebu kod nas i u svetu, ali je ujedno kod velikog broja ljudi prisutna prilična uzdržanost i nesigurnost koja se odnosi na nemogućnost poznavanja, shvatanja značaja i savlađivanja znanja iz domena ko-rišćenja platnih kartica. Sa druge strane, ovaj tehničko-tehnološki pronalazak je na udaru kriminalno orijentisanih lica, koji pronalaze nove metode za zloupotrebu istog.

Kriminalitet manifestovan kroz različite vrste prevara i zloupotreba korišćenjem platnih kartica – sopstveni MOS

Kriminalitet u oblasti kartičarstva je novijeg datuma kod nas, ali se za isti može reći da je sve prisutniji, tako da to već sada predstavlja jednu novu oblast u kriminalistici, a posebno se to odnosi na kriminalističku metodiku.

Kriminalitet u oblasti kartičarstva predstavlja jedan vid savremenog, novog oblika kriminaliteta, što se može posmatrati sa više aspekata: načina vršenja ovog kriminaliteta, specifičnosti lica koja mogu biti izvšioci, sredstava izvršenja, me-sta i vremena izvršenja kriminalnih delatnosti i specifičnosti nastalih posledica.

Bez obzira na sve iznete specifičnosti, kriminalitet u oblasti kartičarstva ne predstavlja posebnu oblast kriminaliteta kao što su klasični, politički i privredni kriminalitet. Konkretna krivična dela koja se vrše u ovoj oblasti spadaju u oblast privrednog kriminaliteta, međutim, s obzirom na to da se vrše uz pomoć platnih kartica i tehničkih uređaja (kompjuteri, POS terminali, ATM…), ova kriminalna dela dobijaju na specifičnosti, što sve upućuje na potrebu posebnog – odvojenog izučavanja u odnosu na klasičan način.

Sve prethodno iznete činjenice upućuju na potrebu određivanja sadržine, pojma kriminaliteta u oblasti kartičarstva, sa većom pažnjom usmerenom na sagledavanje oblika ispoljavanja istog. To predstavlja polaznu osnovu za uvođenje novih, savremenih metoda u kriminalistici s ciljem otkrivanja, razjašnjavanja i dokazivanja krivičnih dela iz oblasti kartičarstva.

Najzastupljeniji vid prevare i zloupotreba platnih kartica još uvek je u domenu krađa ili gubljenja platne kartice, kada korisnik neoprezno pored platne kartice čuva i PIN kod.

Jedan od veoma čestih oblika zloupotrebe platnih kartica je da se uz pomoć falsifikovane dokumentacije o korisniku priložene banci ili drugoj finansijskoj instituciji preuzima platna kartica s određenim limitom na računu koji se odmah po dobijanju platne kartice „počisti“.

Odlika ovog savremenog kriminaliteta je i korišćenje tehničko-tehnoloških rešenja kako bi se došlo do podataka sa magnetne piste korisnika.

Veoma često se koristi „skiming“ – uređaj koji se, u složenijoj varijanti, sastoji od „skimera“ kojim se skida magnetni zapis i kamere koja snima PIN kod, odnosno prste korisnika na tastaturi ili se postavlja dupla tastatura koja beleži neophodne podatke za izradu falsifikata orginalne kartice – tzv. bela plastika.

Jednostavnija varijanta je korišćenje skimera koji se postavljaju u dogovoru sa nesavesnim trgovcima, kada se pored obavljanja regularne transakcije kartica provlači i kroz skimer-uređaj, s ciljem skidanja podataka sa magnetne piste.

Zloupotrebe platnih kartica mogu da se dogovore i prilikom transporta između banke i mesta za personalizaciju, tako što se platna kartica izuzme radi zloupotrebe.

Do zloupotrebe platne kartice može doći i kada se kartica koristi na prodajnim mestima koja imaju tzv. floor limite (limit do koga se ne vrši „online“ autorizacija, već se transakcija odobrava na osnovu vrste kartice kojoj je dodeljen servis KOD kojim je omogućeno korišćenje ovog limita). Ovo nije prisutno i aktuelno kod nas iz razloga što kod nas obično nisu dozvoljeni limiti i kartice su obično neaktivne do trenutka uručivanja posedovaocu.

Sve napred navedene oblike zloupotrebe i prevare platnim karticama možemo nazvati „ručni rad“. Elektronske zloupotrebe su mnogo složenije i zahtevaju viši stepen znanja iz oblasti informatike.

Jedan od oblika je korišćenje softverske aplikacije koja generiše moguće brojeve platnih kartica i kao takva vrši više uzastopnih pokušaja autorizacije na određenim sajtovima putem interneta.

Drugi oblik je tzv. pecanje, odnosno hvatanje brojeva platnih kartica koje se koriste na internetu dok pravi korisnici platnih kartica plaćaju robu ili usluge putem interneta.

Postavljanje lažnih sajtova koji služe samo zato da bi neoprezni korisnici ostavili svoje podatke o platnim karticama koje poseduju, takođe predstavlja oblik moguće prevare ili zloupotrebe platne kartice, što je na engleskom jeziku poznato kao „pharming“.

Sve prevare s platnim karticama se mogu podeliti u određene kategorije, što zavisi od toga ko je izvšilac prevare ili zloupotrebe platnom karticom, odnosno gde i kako se prevara, tj. zloupotreba realizuje?

Globalno gledano, mogu se razlikovati: zloupotrebe korisnika platnih kartica, prevare akceptanta, prevare s falsifikovanim karticama i prevare gde za izvršenje istih nije potrebna platna kartica u fizičkom smislu.

Krivični zakonik Srbije sadrži tri krivična dela koja se odnose na tretman kriminaliteta u vezi sa platnim karticama (kartičarstva).

Krivično delo predviđeno čl. 225 KZ Srbije „Falsifikovanje i zloupotreba platnih kartica“,5 može izvršiti svako lice koje napravi lažnu platnu karticu ili ko preinači pravu platnu karticu u nameri da je upotrebi kao pravu ili ko takvu lažnu karticu upotrebi kao pravu.

Za postojanje ovog konkretnog krivičnog dela bitna je sadržina četiri elementa, a to su da neko lice: napravi lažnu platnu karticu, preinači pravu platnu karticu, ima nameru da lažno napravi ili preinači pravu platnu karticu i upotrebi takvu lažnu karticu kao pravu.

Ovde nije važno da li su pribavljena sredstva ili ne, važno je postojanje na-mere da se napred navedene radnje izvrše u pomenute svrhe, za šta je predviđena kazna zatvora od 3 meseca do 3 godine. Sve navedeno se može posmatrati kao osnovni oblik ovog krivičnog dela.

Kvalifikovani oblik ovog krivičnog dela je ako učinilac pribavi protivprav-nu imovinsku korist, bez ozira na prisvojenu sumu, a prilikom ovakve transakcije predviđena je kazna zatvora od 6 meseci do 5 godina.

Ukoliko učinilac krivičnog dela iz osnovnog oblika pribavi protivpravnu imovinsku korist u iznosu koji prelazi milion i petsto hiljada dinara, kazniće se zatvorom od 2 do 10 godina.

Zakonodavace je predvideo sankcije kao za kvalifikovane oblike i u slučaju da učinilac izvrši ovo krivično delo neovlašćenom upotrebom tuđe platne karice.

Lakši oblik krivičnog dela falsifikovanje i zloupotreba platnih kartica, čini onaj ko nabavi lažnu platnu karticu u nameri da je upotrebi kao pravu ili ko pribavlja podatke u nameri da ih iskoristi za pravljenje lažne platne kartice. Za ovaj oblik predviđena je novčana kazna ili kazna zatvora do jedne godine.

Krivično delo određeno čl. 227 KZ Srbije je „Pravljenje, nabavljanje i davanje drugom sredstava za falsifikovanje“,6 gde je stavom 2 navedenog člana predviđeno da izvršilac istog kriminalnog dela može biti svako lice koje pravi, nabavlja, prodaje ili daje na upotrebu drugom sredstva za pravljenje lažnih platnih kartica ili lažnih znakova vrednosti, a kazniće se novčanom kaznom ili zatvorom do 2 godine.

„Izdavanje čeka i korišćenje platnih kartica bez pokrića“7 je krivično delo određeno čl. 228 KZ Srbije. Ovo krivično delo može učiniti svako lice koje koristi debitnu platnu karticu za koju nema pokriće ili koristi kreditnu platnu karticu za koju ne obezbeđuje pokriće u ugovorenom roku, pa na takav način sebi ili drugome pribavi protivpravnu imovinsku korist u iznosu koji prelazi deset hiljada dinara. Za ovo kazneno delo je predvđena novčana kazna i kazna zatvora do tri godine.

Kvalifikovani oblik ovog krivičnog dela je određen ukoliko je učinilac vršenjem osnovnog oblika pribavio protivpravnu imovinsku korist u iznosu koji prelazi 100.000 dinara, gde je predviđena kazna do 10 godina zatvora.

Za krivično delo predviđeno čl. 228 KZ Srbije se može istaći i to da ono ima poseban značaj u domenu generalne prevencije.

Polazeći od svih navedenih aspekata, vidljivo je da definisati sadržaj i pojam kriminaliteta u oblasti kartičarstva, predstavlja složen posao i zahteva visokopro-fesionalan pristup. Veoma je bitno sagledati sve kriminalističke aspekte kartice i tehničkih uređaja gde se ona koristi, a to je u skoro svim oblastima društvenog života, u svetu i kod nas.

Posmatrano sa kriminalističkog aspekta funkcija platne kartice se može is-poljavati i kroz sledeće vidove:

-

• Platna kartica kao sredstvo izvršenja krivičnog dela, gde se izvršilac služi platnom karticom da bi izvršio neko krivično delo iz ove oblasti, (preva-ru, zloupotrebu, proneveru). Ovde se radi o krivičnim delima iz oblasti opšteg i privrednog kriminaliteta, a koja se vrše na specifičan način, tj.uz korišćenje platne kartice, što ih čini posebnim i specifičnim.

-

• Platna kartica kao objekat napada gde su platna kartica, sredstva na računu, kao i podaci na kartici cilj kriminogenih napada, da bi se na takav način pribavila protivpravna imovinska korist (krađa, razbijništvo, ucena, iznuda i dr.).

-

• Platna kartica kao dokazno sredstvo u postupku rasvetljavanja i dokazivanja krivičnih dela iz oblasti kartičarstva (zakonodavac je predvideo da se lažne platne kartice i sredstva za pravljenje lažnih platnih kartica oduzimaju).

Sve navedeno je važno imati u vidu zbog preciznog definisanja problema u svakom konkretnom slučaju. Kada se definiše problem sa kriminalističkog aspekta, veoma je važno odrediti mere i radnje odnosno kriminalističke delatnosti kojima će se konkretno krivično delo razjasniti, identifikovati njegov izvršilac ili izvršioci i obezbediti dokazi za uspešno pokretanje, vođenje i okončanje krivičnog postupka.

Osnovne karakteristike kriminaliteta u oblasti kartičarstva

Kriminalitet u oblasti kartičarstva ima sve karakteristike internacionalnog kriminaliteta, s obzirom na to da je platna kartica, kao vid bezgotovinskog plaćanja u veoma širokoj primeni kod nas i u svetu.

Da bi neko lice izvršilo krivično delo u vezi sa zloupotrebom i prevarom ko-rišćenjem platne kartice, mora dobro da poznaje tehniku i tehnologiju korišćenja platnih kartica, što govori o činjenici da je ovo kriminalitet profesionalaca i speci-jalizanata za vršenje prevare i zloupotreba u oblasti kartičarstva. Za vršenja ovih krivičnih dela potrebna je i zloupotreba novih tehničkih i tehnoloških dostignuća te sa tog aspekta posmatrano ovaj kriminalitet ima karakteristike visokotehnološ-kog kriminaliteta.

Jedna od karakteristika kriminaliteta u oblasti kartičarstva je prisutnost „tamne brojke“ kriminaliteta, što ukazuje da je priličan broj izvršenih krivičnih dela iz oblasti zloupotrebe i prevare s platnim karticama ostao neotkriven.

Za falsifikovanje platnih kartica, kao zloupotrebe i prevare uz korišćenje istih, veoma uspešno se mogu koristiti nove, savremene metode zasnovane na naučnim dostignućima i novim pronalascima u oblasti elektronskog bankarstva od strane učinilaca, tako da to sve otežava otkrivanje i dokazivanje pojedinih krivičnih dela u oblasti poslovanja s platnim karticama, posebno kad su u pitanju krivična dela koja se teško otkrivaju i dokazuju primenom metode zaticanja iz-vršioca na delu.

Mesto i vreme izvršenja krivičnih dela u oblasti kartičarstva, što predstavlja odgovore na dva „zlatna pitanja“ kriminalistike „gde“ i „kada“, značajno odstupaju od ustaljene kriminalističke prakse u pogledu krivičnih dela opšteg, političkog i privrednog kriminaliteta.

Mesto izvršenja zloupotrebe, odnosno prevare korišćenjem platne kartice vezano je za mesto transakcije uz pomoć platne kartice (ATM, POS…), tako da izvršilac krivičnog dela iz oblasti kartičarstva može biti na velikoj udaljenosti od korisnika platne kartice i sredstava na računu.

Prevare i zloupotrebe platnih kartica obavljaju se u novim okolnostima, automatizacije, tako da je za izvršenje krivičnih dela iz ove oblasti potrebno veoma malo vremena, koje se može meriti minutama, pa i sekundama, a u određenim okolnostima čak i delovima sekunde. Sve to ide u prilog izvršiocu i efikasnosti istog u izvršavanju krivičnog dela, dok, sa druge strane, sve to otežava otkrivanje i dokazivanje ovih kriminalnih delatnosti.

Kriminalitet u oblasti kartičarstva ima i svoj sopstveni MOS koji njegovi učinioci stalno unapređuju i dopunjuju novim elementima koji su povezani s upotrebom sve novije i savremenije tehnike.

Posebna karakteristika kriminaliteta u oblasti kartičarstva jeste šteta, odnosno posledice. Za banku ili drugu finansijsku organizaciju šteta može biti materijalna i reputaciona, dok prema građanima, pre svega klijentima, odnosno posedovaocima sredstava na računu šteta može biti materijalna, izazvana nenasilnim putem, čime ovaj kriminalitet dobija karakter nenasilnog kriminaliteta ili kriminaliteta „belog okovratnika“. Sve to može dovesti do ispoljavanja štete u smislu gubljenja poverenja u banku i druge finansijske institucije, stvaranja nesigurnosti i narušavanja poslovnog imidža mnogih privrednih i vanprivrednih subjekata, a i da izazove strah od pojave novih kriminogenih delatnosti veznih za oblast bezgotovinskog plaćanja i korišćenje platnih kartica.

U bankarskom poslovanju prevare i zloupotrebe sa platnim karticama, imaju tretman vanrednog događaja. Dakle, vanrednim događajem treba smatrati svako korišćenje platne kartice koje nije u skladu sa potpisanim ugovorom između banke kao izdavaoca kartice i samog korisnika, ili kojim će se naneti šteta korisniku ili izdavaocu platne kartice.

Značajna karakteristika kriminaliteta u oblasti prevara i zloupotreba platnih kartica, jeste i ta da ova krivična dela veoma često vrše organizovane grupe, te tako ovaj kriminalitet ima tretman organizovanog kriminala. Na kraju, ono što je karakteristično za ovu vrstu kriminaliteta jeste da mu se društvo može suprosta-viti uspešno samo uz korišćenje savremenih metoda i ekipnim radom gde u ekipama svakako značajno mesto moraju imati stručnjaci i dobri poznavaoci tehnike u oblasti elektronskog i automatizovanog bankarstva.

Načini saznavanja za kriminalitet u domenu kartičarstva

Strategija suprotstavljanja kriminalitetu iz oblasti kartičarstva mora biti sveobuhvatna u primeni preventivnih i represivnih mera, koje moraju sadržati nove, savremene i za ovu oblast specifične metode, koje karakteriše efikasno sprečavanje i suzbijanje krivičnih dela u oblasti korišćenja platnih kartica.

Problemi u otkrivanju prevara i zloupotreba u korišćenju platnih kartica, odnosno otkrivanje takvih oblika prevare i zloupotreba koje sadrže konkretna krivična dela, sve su složeniji, imajući u vidu činjenicu da je u početnoj fazi primene tehnike i tehnologije, mali broj lica posedovao stručno znanje i specijalizaciju koje bi koristili u kriminalne svrhe. Danas je korišćenje platnih kartica postala široka pojava kod velikog broja lica i na taj način platna kartica se sve više koristi u vršenju krivičnih dela kao sredstvo izvršenja ili kao objekat napada, od strane kriminalno orijentisanih pojedinaca i grupa.

Kao i kod svakog drugog krivičnog dela, najzainteresovaniji za to da se otkrije i krivično delo i njegov počinilac jeste oštećeni. Stoga je najčešći način saznanja za krivična dela iz oblasti kartičarstva upravo prijava oštećenog. Prijavu o prevari ili zloupotrebi platnom karticom, oštećeni obično vrši tako što slučaj prijavljuje svojoj banci ili drugoj finansijskoj instituciji koja je izdala platnu karticu. Istovremeno, oštećeni se upućuje da događaj prijavi i policiji.

Otkrivanje krivičnih dela iz oblasti upotrebe platnih kartica, može se izvršiti i na osnovu prijave trgovaca koji poseduju POS terminale preko kojih se vrši plaćanje. Naime, ukoliko se trgovcu učini nešto sumnjivo kod korisnika platne kartice, on je po ugovoru obavezan da telefonom obavesti autorizacioni centar banke koja mu je dala POS terminal.

Jedan od načina saznanja za zloupotrebe na bankomatima (ATM) je potvrda da se vrši zloupotreba određenim platnim karticama koje se prate u procesing centrima banaka ili drugih finansijskih institucija, a pošto su bankomati uglavnom opremljeni video kamerama, moguće je pratiti ko vrši zloupotrebu na ban-komatu, kako putem video zapisa tako i kroz sistem gde se dobija tačno vreme i mesto zloupotrebe o čemu se obaveštava nadležna organizaciona jedinica za bezbednost banke i policija. Takvim načinom saradnje moguće je brzo i efikasno hvatanje izvršioca na delu.

Otkrivanju krivičnih dela iz oblasti kartičarstva mogu doprineti anonimne i pseudonimne prijave, kojima treba posvetiti posebnu pažnju, baš zbog niza poteškoća u otkrivanju raznih načina prevara i zloupotreba u oblasti kartičarstva.

Policijski službenici u okviru svojih operativnih delatnosti, mogu doći do saznanja o vršenju krivičnih dela u oblasti kartičarstva. Prijavom policijskih organa susednih zemalja, može se doći do saznanja i otkrivanja krivičnih dela i njihovih izvršilaca u oblasti zpoupotrebe platnih kartica.

U cilju otkrivanja prevara i zloupotreba platnim karticama pažnju treba usmeriti na određene indicijalne metode, odnosno spoljne manifestacije koje ukazuju na sumnju da je izvršeno konkretno krivično delo kao što su: sumnjivo ponašanje pojedinca u smislu nelogičnih objašnjenja za sopstvene propuste u radu, pronalaženje plastičnih kartica u bankomatima koje su isti „progutali“ pri pokušaju transakcije, nuđenje na prodaju falsifikovanih kartica, posedovanje „skimera“ i sredstava za izradu lažnih platnih kartica itd. Kao izvor saznanja koja ukazuju na sumnju da se vrši krivično delo korišćenjem platnih kartica, mogu se pojaviti i mediji (elektronski i pisani).

Javnim progovaranjem je moguće doći do informacija koje ukazuju na vršenje kriminalnih radnji u vezi sa korišćenjem platnih kartica. Motiv može biti značajna indicijalna činjenica raznovrsnih klasičnih oblika kriminaliteta, ali i krivičnih dela u oblasti kartičarstva.

Pribavljanje protivpravne imovinske koristi izvršenjem krivičnih dela u oblasti kartičarstva, odnosno koristoljublje, jedan je od najčešćih motiva koji se javlja kod učinioca ovih krivičnih dela. Istovremeno treba imati u vidu da ovaj motiv, može biti inspirisan različitim željama izvršioca krivičnog dela, kao što su brzo i lako bogaćenje, vraćanje nekih zaostalih dugova koje ima, sticanje boljeg statusa u društvu, zadovoljavanje nekih ličnih potreba i građenje željenog imidža itd.

Zato je od velikog značaja izvšiti analizu svih indicija i sagledati njihovu operativnu opravdanost u sprovođenju kriminalističkih delatnosti, a to sve treba da ima za cilj postavljanje verzija i realnog planiranja operativnog rada, radi rasvetljavanja i dokazivanja konkretnog dela iz oblasti kartičarstva. Otkrivanje krivičnih dela u vezi sa platnim karticama, treba da u skladu s kriminalističkom procenom, vrše odgovarajuće službe u bankama (odeljenje za platne kartice, mo-nitornig centri, interne kontrole, službe bezbednosti, i dr.). U bankama i drugim finansijskim organizacijama treba stvarati organizacione i tehničko-tehnološke uslove u cilju efikasnog suprostavljanja svim novim oblicima prevare i zloupotrebe sa platnim karticama. Osnovni razlog za to treba tražiti u tome što sadašnje stanje kod nas i u svetu, ukazuje na realnu mogućnost povećanja obima kriminaliteta u ovoj oblasti, što će neminovno dovoditi do novih pojavnih oblika.

Sve to zahteva i obuku kadrova koji bi bili profesionalno orijentisani i spe-cijalizovani za efikasno sprečavanje, otkrivanje, rasvetljavanje i dokazivanje kriminalnih delatnosti u domenu poslovanja sa platnim karticama.

Kriminalističke delatnosti na razjašnjavanju i dokazivanju kriminaliteta u domenu platnih kartica

Efikasnost u razjašnjavanju i dokazivanju krivičnih dela u oblasti kartičar-stva, zahteva u današnje vreme, angažovanje savremenih metoda, sredstava i pre svega timski rad. To treba da bude kombinovan tim sastavljen od operativnih radnika i stručnjaka iz oblasti informacionih tehnologija.

Evidentan je nedostatak operativnih radnika – specijalista za suprotstavljanje kriminalitetu u oblasti kartičarstva. Neophodno je da po saznanju za prevare ili zloupotrebe u vezi s platnim karticama, tokom rada na rasvetljavanju, prikupljanju i obezbeđenju materijalnih i ličnih dokaza, sarađuju policijski službenik i odgovarajući stručnjak u banci ili drugoj finansijskoj instituciji (ekspert za oblast poslovanja platnim karticama). Zajedničko delovanje i udruživanje znanja iz različitih oblasti, može biti garancija uspeha na razjašnjavanju svih činjenica i okolnosti krivičnih dela iz oblasti kartičarstva.

Osnovno kriminalističko načelo brzine i operativnosti mora posebno da dođe do izražaja u postupku razjašnjavanja kriminaliteta u vezi sa platnim karticama. To podrazumeva obavezu da se odmah po saznanju za vanredni događaj u vezi sa platnom karticom, bez obzira na način saznanja, formira adekvatna ekipa koja će početi sa sprovođenjem određenjih kriminalističkih delatnosti, kako bi se došlo do indicija na osnovu kojih bi se mogle postaviti verzije i sačiniti operativni plan. Postupak rasvetljavanja i dokazivanja krivičnih dela iz domena kartičarstva zahteva savremen i specifičan prilaz problemu, odgovarajuću stručnost i sveobu-hvatnost u sagledavanju kriminaliteta u vezi sa platnim karticama. Sve to upućuje na neophodnost poznavanja ove problematike, kako od strane policijskih službenika, tako i od strane javnih tužilaca, njihovih zamenika, istražnih sudija i sudija krivičara. Sve ovo je neophodno zato što je nemoguće otkrivati, krivično goniti i suditi učiniocima krivičnih dela iz oblasti kartičarstva, ako se ne poznaju moguć- nosti i načini korišćenja platnih kartica, kao i mogućnost prevara i zloupotreba sa platnim karticama.

Operativni rad na rasvetljavanju i dokazivanju treba otpočeti odmah nakon saznanja o izvršenom krivičnom delu u vezi sa platnim karticama. Ovde treba imati u vidu i to da svaka prijava eventualne zloupotrebe platne kartice ne mora da znači i da je izvršeno krivično delo. Zato je veoma važno u momentu saznanja za indicije o izvršenom krivičnom delu u vezi sa zloupotrebom platnih kartica, odmah preduzeti neophodne kriminalističke delatnosti u cilju rasvetljavanja svih pravno relevantnih činjenica kojima bi se utvrdilo da li ima elemenata izvršenog krivičnog dela. Brzo postupanje i stručan pristup ovoj problematici, u slučaju postojanja osnovane sumnje da je izvšeno krivično delo iz oblasti kartičarstva, neophodno je zbog postojanja mogućnosti da se izvršilac konkretnog krivičnog dela zaustavi da ne vrši dalje zloupotrebe, a istovremeno da se obezbede pouzdani dokazi, pre svega materijalni.

Nakon podnošenja prijave o nestanku platne kartice, odnosno krađe iste, u postupanju treba imati u vidu sledeće:

– Ako je posedovalac platne kartice prijavio krađu svoje platne kartice banci koja mu je istu izdala, treba preduzeti mere obaveštavanja da se blokiraju transakcije tom karticom, a oštećenog uputiti da u nadležnoj policijskoj stanici podnese krivičnu prijavu.

– Ukoliko oštećeni podnosi krivičnu prijavu u policiji o krađi platne kartice, pored uzimanja krivične prijave na zapisnik, oštećenog treba uputiti da slučaj odmah prijavi i banci izdavaocu platne kartice.

– Prilikom uzimanja krivične prijave na zapisnik kao i u drugim situacijama, onoga ko prijavljuje treba upozoriti na posledice lažnog prijavljivanja. Ovde treba imati u vidu mogućnost „fingiranja“ prevare ili zloupotrebe platne kartice iz različitih motiva.

– Da bi se proverili navodi u prijavi, neophodno je odgovoriti na ,,zlatno pitanje“ kriminalistike ŠTA SE DESILO? Dakle, neophodno je jasno i argumentovano definisati problem. U slučajevima gde se utvrdi da je sa računa posedovaoca platne kartice uzeto novčanih sredstava, neophodno je obezbediti dokaz od procesing centra da je transakcija izvršena. Ovde je važno dati odgovor na pitanja: KADA? i GDE?, čime se utvrđuje tač-no vreme i mesto izvršene transakcije. Na osnovu takvih izveštaja treba utvrditi ko je oštećen i kolika je šteta nastala i koja novčana suma je potencijalno bila ugrožena, a koja je skinuta sa računa, čime se daje odgovor na pitanje NAD KIME ili ČIME?

– Kao dokaz u ovakvim situacijama treba obezbediti snimak, ako je transakcija izvršena na bankomatu, gde počinje sužavanje kruga osumnjičenih, odnosno na ovaj način se odgovara na pitanje KO je izvršilac? Ukoliko je transakcija izvršena na POS terminalu, potrebno je izaći na lice mesta u cilju traženja obaveštenja od trgovaca i obavljanje razgovora sa eventualnim svedocima, očevicima događaja i uvida u dati potpis na računu. Prilikom obavljanja razgovora sa trgovcima, ugostiteljski radnicima i drugim mogućim svedocima treba insistirati na opisu lica, gde bi se na osnovu istog mogao sačiniti foto-robot u cilju identifikacije izvršioca konkretnog krivičnog dela. U cilju razjašnjavanja slučaja, ukoliko je platna kartica korišćena, veoma je važno utvrditi da li je u pitanju originalna platna kartica koja je ukradena, pa zloupotrebljena, ili je u pitanju napravljena tzv. bela plastika.

– U preduzimanju kriminalističkih delatnosti kada postoje osnovi sumnje da je izvršeno krivično delo u vezi sa platnim karticama, treba u toku provera preduzimati i druge neophodne istražne delatnosti kao što su pre-tresanje lica, vozila ili stana i drugih prostorija, kao i veštačenja.

– U cilju potpunog rasvetljavanja krivičnih dela iz domena kartičarstva pre-duzimaju se i druge kriminalističke mere i radnje: traženje obaveštenja, utvrđivanje identiteta, pregled, uvid u dokumentaciju, potražne delatno-sti, prepoznavanje, provera alibija i druge delatnosti kojima mogu da se obezbede materijalni i lični dokazi.

– U cilju blagovremenog obezbeđenja dokaza, pored brzih provera i izlaska na lice mesta, kada je to neophpodno, veoma veliki kriminalistički značaj ima blagovremeno pretresanje lica, objekata, stana i drugih prostorija osumnjičenih lica, posebno kada se pronalaze materijalni dokazi. Pretresanju, pored policijskih službenika, treba da prisustvuju i stručnjaci iz oblasti kompjuterske tehnike i kartičarstva, zbog neophodnih stručnih znanja bez kojih nije moguć uspeh u pronalaženju dokaza kao što su predmeti i tragovi u vezi funkcionisanja transakcije u korišćenju platnih kartica. Specifičnost predmeta podrazumeva i to da onaj ko ih traži treba da ima i određeno znanje o njihovom funkcionisanju. Predmeti koji se traže su: skimeri, pisači za nanošenje podataka na magnetnu traku, mašina za personalizaciju kartica, prislušni uređaji za telekomunikacije tzv. presre-tači na telefonskim linijama kojima se prenose podaci sa POS-a banci prihvatiocu, uređaji koji se postavljaju na POS terminale radi skidanja podataka sa magnetne trake, lažni bankomati, lažne tastature za banko-mate, kamere na bankomatu sa odašiljačem i baterijom, lap-top, lažne platne kartice itd.

– Istražna delatnost pretresanja treba da se sprovodi po kriminalističkim pravilima, vodeći strogo računa o zakonskim odredbama kako se nijednog trenutka ne bi dovela u pitanje pravna relevantnost pronađenih tragova i predmeta. Zato je potrebno svaki pronađeni predmet fotografisati na mestu pronalaska i podaci o istom treba da se unesu u zapisnik o pretresa-nju, predmete potom treba privremeno oduzeti pri čemu se izdaje potvrda o privremeno oduzetim predmetima. Privremeno oduzete predmete treba na odgovarajući način upakovati i ostaviti na odgovarajuće mesto radi

čuvanja i za ovo je neophodna stručna pomoć eksperata imajući u vidu da za pojedine predmete treba obezbediti i odgovarajuće uslove.

– Prilikom prikupljanja i obezbeđivanja dokaza za uspešno pokretanje i vođenje krivičnog postupka sa jednakom pažnjom treba analizirati materijalne i lične dokaze, pritom vodeći računa o onim neposrednim dokazima i specifičnostima koje su vezane za dokaze u vezi sa prevarom i zloupotrebom sa platnim karticama.

– Sigurno je da neposredni materijalni dokazi imaju posebnu važnost i čvrst dokazni značaj, međutim u postupku dokazivanja krivičnih dela u vezi sa platnim karticama i indentifikacije učinilaca neophodan je oslonac na indicijalne metode. To znači da će se na osnovu prikupljenih indicija moći postavljati verzije a samim tim i sačinjavati plan daljeg operativnog rada. Sve to daje mogućnost za preduzimanje odgovarajućih kriminalističkih delatnosti, gde u sprovođenju istih pored policijskih službenika obavezno treba da učestvuju i stručnjaci iz oblasti kompjuterske tehnike i elektronskog bankarstva. Poseban značaj sa kriminalističkog aspekta mogu imati indicije kao što su: poznavanje okolnosti koje drugim licima nisu bile poznate, navike, znanje, MOS, što je neophodno za postavljanje verzija u odnosu na osumnjičena lica. Na kraju, treba obaviti razgovor i sa osumnjičenim licem o svim okolnostima konkretnog krvičnog dela u cilju potvrđivanja svih prikupljenih činjenica i da bi se došlo do novih informacija. Ovakvim razgovorima treba da prisustvuju stručnjaci koji dobro poznaju oblast poslovanja sa platnim karticama.

– Saslušanje osumnjičenog je takođe veoma važna kriminalistička delat-nost koja doprinosi uspešnom rasvetljavanju konkretnog krivičnog dela i obezbeđenju dokaza za uspešno pokretanje i vođenje krivičnog postupka.

Mere preventivnog karaktera u cilju sprečavanja kriminaliteta u oblasti platnih kartica

Politika suprotstavljanja kriminalitetu, sadržinski obuhvata dva osnovna oblika reakcije države i društva na kriminalitet a to su: prevencija – sprečavanje kriminaliteta i represija.

Zadatak kriminalistike po pitanju suprostavljanja ovako savremenom i specifičnom obliku kriminaliteta, jeste da ove dve značajne komponente poveže, uporedi i da time ukaže na najcelishodnija rešenje za praktično antikriminalno ponašanje u društvu. U tom pravcu je neophodno stalno praćenje zahteva i potreba društva na planu suprostavljanja kriminalitetu u ovoj oblasti, a pri tome treba imati u vidu da je prevencija, iako vrlo često nedovoljna, uvek najracionalnije i najhumanije rešenje, ukoliko je uspešna.

Cilj i zadatak preventivnog delovanja ukazuje na to da je ono u odnosu na represivna – postdelikatna postupanja: svrsishodnije, humanije i celishodnije.

Prevencija kriminaliteta u oblasti kartičarstva, nalazi svoju opravdanost i u činjenici što je sadašnja edukacija i na njoj zasnovana praksa u mnogo bliže represivnom, odnosno postdeliktnom nego preventivnom postupanju, iako je uspeh i efikasnost u suprostavljanju ovom kriminalitetu moguće postići samo intenzivnom i stalnom koordinacijom ove dve metode, što za sada nije slučaj. Preventivne mere zaštite su nesumnjivo u skladu i sa demokratskim razvojem društva, što ima za cilj postupnije angažovanje svih društvenih činilaca u suprostavljanju kriminalitetu, kao i humaniji odnos prema čoveku uopšte.

Preventivne mere treba da imaju za cilj sprečavanje kriminaliteta, kroz pre-duzimanje niza mera na zaštiti poslovanja u sferi korišćenja platne kartice kao sredstva i načina bezgotovinskog plaćanja robe i usluga. Mere prevencije u oblasti kartičarstva se ogledaju kroz sledeće oblike:

-

■ Normativno regulisanje ovog načina poslovanja, što se ogleda u donošenju odgovarajućih pravila i procedura za poslovanje sa platnim karticama.

-

■ Fizičko-tehničku zaštitu, gde su potrebna uvođenja novih standarda i tehničko-tehnoloških dostignuća u ovoj oblasti.

-

■ Preventivni rad pri obavljanju redovnih poslova i zadataka u korišćenju platnih kartica.

-

■ Otklanjanje uzroka koji utiču na kriminalitet, odnosno aktivnosti na otklanjanju predeliktnih stanja.

-

■ Edukacija i razvijanje bezbednosne kulture kod klijenata-korisnika platnih kartica kod zaposlenih u bankama i drugim finansijskim institucijama koje izdaju platne kartice, kao i kod trgovaca, ugostiteljskih radnika i svih drugih gde se platne kartice koriste.

Sveobuhvatna politika zaštite poslovanja uz korišćenje platnih kartica treba da se zasniva ne na eliminaciji rizika, već na upravljanju rizikom. To praktično znači dobro razumevanje prirode i ozbiljnosti različitih tipova rizika u poslovanju sa platnim karticama, određivanje rizika koji se može smatrati prihvatljivim u situaciji u kojoj se posluje u sistemu funkcionisanja platnom karticom, dovođenje postojećeg rizika na nivo koji se može smatrati prihvatljivim ili bar opravdanim.

Jedna od najvažnijih preventivnih mera protiv zloupotrebe jeste stalna edukacija kako korisnika tako i trgovaca koji poseduju POS terminale o bezbed-nom korišćenju platnih kartica. Tu se prvenstveno podrazmeva dobro poznavanje uputstava i odredaba ugovora koji su i pisani na osnovu dosadašnjih iskustava u korišćenju kartica kako od strane finansijskih ustanova i korisnika, tako i od strane preventive prema mogućim zloupotrebama.

Drugi vid je uvođenje kartica sa čipom čime se višestruko povećava nivo zaštite platnih kartica od falsifikovanja kao i obavezno unošenje PIN koda pri ko-rišćenju platne kartice čime se smanjuje mogućnost zloupotrebe prilikom krađe ili gubljenja kartice.

Treći vid je mogućnost da sam korisnik kartice prilikom sklapanja ugovora o korišćenju platne kartice, obavezno zahteva u uključivanje SMS servisa, odnosno da mu prilikom svake promene na računu stigne SMS poruka. Na ovaj način korisnik ukoliko primi SMS za transakciju koju nije lično učinio može odmah da kontaktira autorizacioni centar i da spreči dalju zloupotrebu iste nalogom da se kartica blokira.

Četvrti vid je obavezno postavljanje softvera za RISK monitoring koji će vršiti praćenje transakcija platnim karticama uz dnevno izveštavanje o sumnjivim transakcijama kao i o pokušajima zloupotreba.

Poslednje i najskuplje rešenje, ali koje je ujedno i najbolja zaštita finansij-skih institucija i njihovih korisnika, jeste nadzor i kontrola transakcija u realnom vremenu – RISK monitoring online.

Risk monitoring online koristi jedna od banka u našem okruženju koja je ujedno i procesor unutar kuće za platne kartice. Sistem je postavljen tako što je RISK monitoring praktično izmešten iz procesing centra i organizovan u tri odeljenja.

-

■ Prvo odeljenje se bavi samo karticama izdanja te banke odnosno preko RISK monitoringa – računara na kojima se prate transakcije odnosno na kojima na osnovu postavljenih parametara na monitoru računara „iska-ču“ sumnjive transakcije.

-

■ Drugo odeljenje se bavi praćenjem prihvatne mreže bankomata i POS terminala te banke uz stalno nadgledanje izvršenih transakcija.

-

■ Konačno, treće odeljenje se bavi isključivo već učinjenim zloupotrebama, kao upravljanjem video zapisima, kao i saradnjom sa policijom i pravosudnim organima u cilju rasvetljavanja kriminalnih dela iz ove oblasti.

STRUKTURA MONITORING SISTEMA ONLINE

Baza izvršenih transakcija

Autorizacioni zahtev (ATM i plaćanja)

Procesing centar

Put transakcije

POLICIJA I ORGANI

PRAVOSUĐA

Slanje, primanje i obrada autorizacionih zahteva

|

ZLOUPOTREBA |

|

|

Online |

Pravila |

|

monitoring |

i Profil |

|

Offline |

korisnika |

|

monitoring prihvatne mreže |

kartice |

Autorizovane transakcije Baza tr. sa ATM Baza tr. sa POS

Baza registrovanih korisnika kartica

Baza registrovanih trgovaca

Preventivne instrukcije

Baza primljenih reklamacija i izvršenih zloupotreba

Šematskim prikazom je jasno predstavljena struktura ovakvog sistrema za prevenciju zloupotreba platnih kartica:

– sistem zasnovan na pristupu transakcijama koje se trenutno vrše,

– sumnjive transakcije kupovine i podizanja gotovine se filtriraju,

– upozoravajuće poruke o sumnjivoj transakciji se pojavlju na ekranu operatera u toku autorizacionog zahteva,

– sumnjive transakcije se filtriraju i prikazuju na ekranu dok je autorizacija još u toku, odatle i naziv u realnom vremenu (online).

Parametrizovanje sistema je zasnovano u odnosu na uobičajene postupke korisnika prilikom korišćenja platnih kartica, kao i na osnovu karakteristika prodajnog mesta:

– po pravilima: npr. prikazati sve transakcije veće od 1000 eura obavljene u Italiji,

– po navikama korisnika: korisnik kartice ima određeno ponašanje prilikom podizanja gotovine na bankomata (npr. mnogo transakcija na bankomatu u kratkom vremenskom periodu).

Parametri i pravila se menjaju u kontinuitetu zavisno od trenutnih kretanja prilikom zloupotreba platnim karticama:

– dinamička promena parametara kako bi sistem na najbolji način izdvojio pokušaje zloupotreba od regularnih transakcja,

– postoji mogućnost trenutnog blokiranja kartica i terminala kada je izvršena potencijalna zloupotreba,

– detalji o kartici, istorija treminala i podaci o korisniku su uvek dostupni,

– autorizacioni zahtev i obavljene transakcije se mogu videti na ekranu. Takođe se može videti istorija transakcija koje su vršene nekada na POS terminalima i bankomatima,

– osnovni podaci o korisniku kartice, kao što su ime, datum rođenja, adresa, takođe se vide na ekranu,

– postojanje baze primljenih reklamacija i izvršenih zloupotreba kao i pre-duzetih mera, čime se može vršiti poređenje izvršenih zloupotreba kao i navika i načina izvršenja,

– trenutno praćenje transakcija sa mogućnošću dojave policiji u vrlo kratkom vremeskom intervalu, čime je omogućeno hvatanje počinioca praktično na delu,

– baza podataka sa snimcima lica koja su vršila zloupotrebe.

Ovakav sistem prejudicira ispunjenje određenih preduslova, odnosno omogućava izmeštanje monitoringa od procesing centra određenim tehničkim, komunikacionim i softverskim rešenjem. To podrazumeva dugoročno planiranje i izradu strateških ciljeva praktično još pre nego što je finansijska institucija krenula sa izdavanjem platnih kartica. Sve naravno mora biti podržano dobro obučenim ljudima za ovaj posao.

Nijedno poznato rešenje, naravno, ne može sprečiti pokušaje zloupotreba u ovom domenu, ali ovakav sistem garantuje, uz sve gore navedene mere, smanjenje rizika na najmanju moguću meru.

Zaokružen kompleksan sistem nadzora i kontrole, u tehničko-tehnološkom pogledu, jeste ujedno i najbolje poznato rešenje na ovim prostorima za preventivnu zaštitu izdavaoca kao i samog korisnika kartice od zloupotreba, što će se u budućnosti pojaviti kao opredeljujući faktor pri odlučivanju korisnika gde i na koji način će koristiti finasijske usluge.

Zaključna razmatranja

Imajući u vidu da je budućnost, prevashodno odraz onoga što se već dogodilo i sadašnjeg stanja, nije teško izvesti zaključak da je u oblasti kriminaliteta koji se ogleda u prevarama i zloupotrebama sa platnim karticama, u trendu ubrzan razvoj, što ozbiljno upozorava. Ovaj kriminalitet sve više dobija na masovnosti a sada već predstavalja ozbiljno stanje koje od svih faktora u društvu zahteva sveobuhvatan pristup izučavanju ove problematike.

Savremena kriminalistika ovde treba da odgovori na sledeća zlatna pitanja kriminalistike:

– Šta je sve potrebno da se zaštiti u poslovanju sa platnim karticama?

– Od koga ili od čega kartičarstvo treba zaštiti?

– Zašto je ovaj vid bezgotovinskog načina plaćanja potrebno zaštititi?

– Koja sredstva su potrebna da bi se ovaj način poslovanja zaštitio?

– Kako će se štititi nesmetana upotreba i korišćenje platnih kartica?

Svakako je vazno imati u vidu da je za bezbedno i uspešno funkcionisanje platnih kartica neophodno:

– Savremeni tehnički uređaji za uspešno obavljanje novčanih transakcija (ATM, POS, kompjuteri, video i nadzor od zloupotreba i dr.).

– Kvalitetna organizacija i dobro obučeni kadrovi kao i kvalitetno sačinjeni programi za bezbedan rad i funkcionisanje svih u sistemu ovog načina po-slovno-tehničkog fukcionisanja, novčanih transakcija i bezgotovinskog načina plaćanja.

– Evidentiranje podataka i dobro razrađen monitoring sistem, kao i drugi vidovi preventivne zaštite.

Prevare i zloupotrebe sa platnim karticama su, kod nas, novijeg datuma, ali su sve više prisutne, toliko da čak u određenim situacijama poprimaju odlike masovnosti i veoma dobre organizovanosti izvršilaca krivičnih dela. Sve to od nadležnih državnih organa i društvenih subjekata iziskuje veću spremnost i uvođenje savremenijih metoda u cilju suprostavljanja ovoj vrsti savremenog kriminaliteta!

Tako posmatrano, neminovnost je da kriminalistika prihvati naučni pristup izučavanju ovog vida kriminaliteta, kao i korišćenje savremenih metoda i sredstava u suprostavljanju kriminalitetu u oblasti poslovanja sa patnim karticama.

Marinko Kresoja

The manager of the security board of OTP bank of Serbia, the joint-stock company of Novi Sad

Criminal protection of payment card in banking

Список литературы Kriminalistička zaštita platnih kartica u bankarskom poslovanju

- Bošković M.: Kriminalistika metodika 2, Policijska akademija, Beograd, 2000.

- Bošković M.: Kriminalistika metodika 2 – drugo izmenjeno i dopunjeno izdanje, Policijska akademija, Beograd, 2000.

- Bošković M.: Osnovi kriminalistike-drugo neizmenjeno izdanje, USEE – Unija fakulteta Jugoistačne Evrope, Fakultet za pravne i poslovne studije, Prometej, Novi Sad, 2008.

- Cicmil N.: Zbirka propisa o bankama i bankarskom poslovanju, Beograd, JP Službeni glasnik, Beograd, 2006.

- Jović M.: Krivično pravo – opšti deo, Novinsko izdavačko preduzeće „Naša reč“ Leskovac, 2008.

- Krivokapić V.: Osnovi policijske kriminalistike, Beograd, ČZAD, Beograd, 1995.

- Krivokapić V.: Kriminalistika taktika III, Policijska akademija, Beograd, 1997.

- Krivokapić V.: Kriminalistika, Policijska akademija, Beograd, 2005.

- Krivokapić V.: Prevencija kriminaliteta – teorijsko kriminalistički pristup, „NADE DESIGN“, Narodno delo, Beograd, 2008.

- Krivokapić V.: Uvod u kriminalistiku,“NADE DESIGN“, Narodno delo, Beograd, 2008.

- Nicević M., Stevanović Č.: Krivično procesno pravo, Forum univerzitetskih nastavnika, Novi Pazar, 2008.

- Petrović S.: Kompjuterski kriminal, Ministarstvo unutrašnjih poslova Srbije, Beograd, 2001.

- Sotirović V., Egić B.: Pravna informatika, INED Grafomedija d.o.o., Novi Sad, 2008.

- Sotirović V., Egić B., Tasić I.: Metodologija naučnih istraživanja, Internacionalni univerzitet u Novom Pazaru, Novi Pazar, 2008.

- Stojanović Z.: Komentar Krivičnog zakona, drugo izmenjeno i dopunjeno izdanje, JP Službeni glasnik, Beograd, 2007.

- Krivični zakonik Srbije; Službeni glasnik br. 85 od 6. oktobra 2005. god.

- Privredna komora Srbije, Odbor za bankarstvo i osiguranje, Forum za prevenciju zloupotreba platnih kartica- Platne kartice, Edukacioni materijal za predstavnike policije i pravosuđa, Beograd, 2007.

- Krivični Zakonik Srbije, Službeni glasnik br. 85/05, br. 88/05, br. 107/05 i br. 72/09.