Ликвидность как фактор стабильности банков

Автор: Космурзаев Д.С.

Журнал: Вестник Алматинского технологического университета @vestnik-atu

Рубрика: Экономика и сервис

Статья в выпуске: 3 (99), 2013 года.

Бесплатный доступ

Статья посвящена главному банковскому показателю - ликвидности. В данной статье раскрываются главные факторы, определяющие ликвидность, а также ее расчет по данному показателю. Автором предложены основные направления изучения и анализа по банковским показателям ликвидности.

Ликвидность, национальный банк республики казахстан (нбрк), банки второго уровня (бву), риск

Короткий адрес: https://sciup.org/140204671

IDR: 140204671 | УДК: 336.71.078.3

Текст научной статьи Ликвидность как фактор стабильности банков

Переходное состояние экономики Казахстана определяет ее нестабильность и повышенный риск банковской деятельности. Значение стабильной банковской системы трудно переоценить, поскольку банки играют важную роль в обеспечении денежного оборота, в перемещении капиталов, в создании предпосылок для развития реального сектора. Важна и социальная функция стабильного функционирования банковской системы – в результате банкротства банков население может лишиться своих сбережений. Кроме того, надежность банка имеет огромное значение и для многочисленных акционеров и вкладчиков. Они должны быть уверены в финансовом благополучии банка, развитие которого приносит им реальную выгоду. Характерное для сегодняшнего дня снижение процентной маржи и ужесточение конкуренции на наиболее доходных сегментах финансового рынка предъявляют к банкам все более высокие требования по организации работы и повышению качества управления рисками. В ситуации, когда банки практически утратили возможность повышения ставок по вкладам, на передний план выходит надежность и качество предлагаемых услуг.

В качестве объектов исследования

Использованы факторы расчета ликвидности. На ликвидность баланса банка влияет ряд факторов. В первую очередь — это структура его активов. Чем больше доля первоклассных ликвидных активов в общей сумме активов, тем выше ликвидность баланса банка. Ликвидность баланса зависит и от степени риска, отдельных активных операций. Считается, что, чем выше доля высокорискованных активов в балансе банка, тем ниже его ликвидность.

Результаты исследований

На сегодняшний день в связи с серьезными проблемами на макроэкономическом уровне, проявляющимися в кризисе производства, платежном кризисе, инфляции, поддержание ликвидности коммерческими банками значительно осложняется. Для того, чтобы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций.

Термин «ликвидность» в буквальном смысле слова означает легкость реализации, продажи, превращение материальных ценностей в денежные средства. Различают следующие понятия ликвидности:

-

- рынка — достаточное количество денежных средств у участников рынка для обеспечения его нормального функционирования;

-

- банка — способность своевременно погашать свои обязательства;

-

- баланса — соответствие соотношения отдельных статей баланса установленным нормативам;

-

- активов — скорость и наличие возможностей трансформации их отдельных видов в денежные средства.

На ликвидность баланса банка влияет ряд факторов. В первую очередь — это структура его активов. Чем больше доля первоклассных ликвидных активов в общей сумме активов, тем выше ликвидность баланса банка. Ликвидность баланса зависит и от степени риска, отдельных активных операций. Считается, что, чем выше доля высокорискованных активов в балансе банка, тем ниже его ликвидность. Степень кредитоспособности заемщиков банка оказывает влияние на своевременный возврат ссуд и тем самым на ликвидность баланса банка: чем больше доля высокорискованных кредитов в кредитном портфеле банка, тем ниже его ликвидность. Кроме того, ликвидность зависит и от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, то срочные вклады находятся в распоряжении банка более или менее длительный период, и, следовательно, при прочих равных условиях повышение удельного веса вкладов до востребования и понижение доли срочных вкладов снижают банковскую ликвидность. Надежность депозитов и займов, полученных банком от других кредитных учреждений, также влияет на уровень ликвидности баланса банка. Стабильность депозитов и займов играет даже более важную роль, чем соблюдение установленного соотношения соответствующих активных и пассивных статей по срокам [1].

На сегодняшний день в связи с серьезными проблемами на макроэкономическом уровне, проявляющимися в кризисе производства, платежном кризисе, инфляции, поддержание ликвидности коммерческими банками значительно осложняется. Для того, чтобы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций.

Проведение финансового анализа в банке имеет огромное значение, ибо на основании его результатов руководство оценивает существующую и разрабатывает перспективную политику банка, определяет эффективность отдельных видов операций и планирует развитие их новых видов. Таким образом, исходя из результатов финансового анализа, руководство банка разрабатывает меры по укреплению финансового состояния банка.

Анализ ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации.

Можно выделить следующие основные цели анализа банковской ликвидности:

-

1. Определение факторов, вызывающих отрицательные тенденции в ликвидности банка, и сведение их воздействия к минимуму.

-

2. Уточнение рассчитываемой системы оценочных коэффициентов, выявление возможных недочетов при расчетах и устранение данных проблем.

-

3. Выявление реальных или потенциальных отрицательных тенденций ухудшения ликвидности баланса банка и принятие соответствующих мер по их изменению.

-

4. Формирование аналитических мате-

- риалов о состоянии ликвидности банка.

-

5. Выработка рекомендаций относительно управления банком и определение стратегии развития с учетом результатов анализа.

Основным источником информации для анализа банковской деятельности, наиболее комплексно ее характеризующим, является баланс банка. С помощью анализа балансовых данных финансовый аналитик может сделать выводы о реализации основных целевых установок, показателях доходности и рискованности его операций, сбалансированности активных и пассивных операций, а также о выполнении законодательно установленных нормативов деятельности банка. Анализ показателей ликвидности также базируется на информации, получаемой при анализе баланса банка.

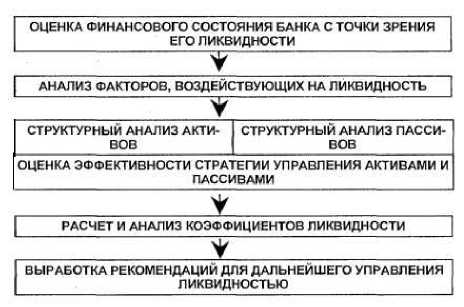

В Казахстане постоянно происходит разработка новых и совершенствование уже существующих методик ее анализа. Несмотря на различия в конкретных методиках, основные направления и этапы анализа ликвидности едины, и могут быть сформулированы следующим образом (рис. 1).

Рассмотрим основные этапы анализа ликвидности в банке.

I этап. Оценка финансового состояния банка с точки зрения его ликвидности.

Данный этап является подготовительным. На этом этапе осуществляется определение ликвидности банка на момент начала анализа, здесь перед финансовым аналитиком стоит задача определения базы, исходной точки для дальнейшего анализа. Если данный этап не выявляет серьезных проблем в области ликвидности и платежеспособности, то имеет смысл провести дальнейший анализ с целью определения тенденций и перспектив развития ситуации. При выявлении же каких-либо проблем дальнейший анализ позволит определить причины сложившейся ситуации и наметить пути выхода из нее.

II этап. Анализ факторов, воздействующих на ликвидность.

На ликвидность и платежеспособность банка, как и на его деятельность в целом, воздействует огромное количество факторов разнонаправленного действия. Поэтому при выявлении складывающихся отрицательных тенденций в области ликвидности финансовым аналитикам банка необходимо выявить основные факторы, вызвавшие эти тенден- ции, проанализировать их воздействие и выработать рекомендации по изменению политики банка с целью предупреждения негативных последствий. Итак, основной целью проведения второго этапа анализа является учет воздействия внутренних и внешних факторов на политику банка в целом, и на его ликвидность в частности.

Рассмотрим ключевые факторы, воздействующие на ликвидность, и проследим их влияние на деятельность банка.

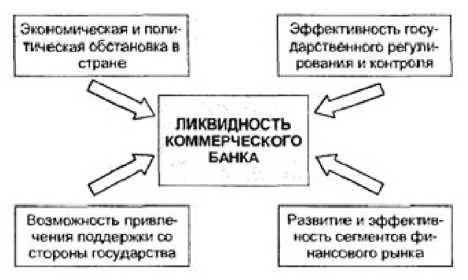

Эти факторы по механизму воздействия можно разделить на две группы:

-

1. Макроэкономические факторы (экзогенные) — через них осуществляется воздействие внешней среды на деятельность коммерческого банка и, как следствие, на его ликвидность (рис.2).

-

2. Микроэкономические факторы (эндогенные) — действуют на уровне самого банка и связаны с его политикой. В отличие от действия макроэкономических факторов, воздействие в некоторых банк не может ограничить, микроэкономические факторы напрямую связаны с его деятельностью, поэтому, изменяя политику банка, можно ограничить воздействие факторов, вызывающих неблагоприятные изменения в ликвидности (рис. 3).

Рисунок 1 - Основные этапы анализа ликвидности банка.

Рассмотрим подробнее макроэкономические факторы, воздействующие на ликвидность.

-

1. Экономическая и политическая обстановка в стране. Стабильность общей политической и экономической обстановки в стране оказывает прямое воздействие на стабильность банковской системы в целом и коммерческого банка как ее звена в частности. Во многом она определяет степень

-

2. Эффективность государственного регулирования и контроля. Коммерческие банки испытывают на себе весь спектр воздействий государственных мер денежнокредитного регулирования. Оно проявляется в установлении правовых норм, регулирующих банковскую деятельность в целом, а также в установлении обязательных для выполнения нормативов и санкций за их нарушение. Центральные банки стран с рыночной экономикой регулируют платежеспособность коммерческих банков посредством установления ограничений на их деятельность. Непосредственное влияние на ликвидность и платежеспособность оказывают, в частности, следующие моменты:

доверия к банкам со стороны населения, а также степень «политизированности» банковской системы. Любое проявление нестабильности в данных сферах приводит к резкому обострению проблемы ликвидности коммерческих банков.

-

- рестрикционная политика НацБанка (повышение ставки рефинансирования НБРК, изменение норм обязательного резервирования, минимального размера собственного капитала, установление обязательных экономических нормативов оказывают прямое воздействие на структуру и эффективность активных и пассивных операций банков);

-

- фискальная политика государства (установления налогов, косвенным и прямым плательщиком которых является банк, оказывает воздействие на его ликвидность и платежеспособность);

-

- операции НБРК на открытом рынке с государственными ценными бумагами и иностранной валютой существенным образом влияют на процентные ставки, курсы валют и др.

-

3. Развитие и эффективность сегментов финансового рынка. Этот фактор обусловливает характер перераспределения временно свободных денежных средств между участниками финансового рынка и, в частности,

-

4. Возможность привлечения поддержки со стороны государства. Проявляется через проводимую денежно-кредитную политику правительства и НБРК, например, в возможности получения государственных кредитов из ресурсов НБРК.

Кроме того, большое значение имеют разработанность и действенность проводимой экономической политики, обоснованность установленных нормативов и эффективность мер воздействия на банки-нарушители. Государственное регулирование и контроль должны стимулировать банки к поддержанию достаточного уровня ликвидности как одного из главных факторов в подержании стабильности как банковской системы, так и всей экономики.

между банками. Так, высокий уровень развития рынка дает банкам возможность быстрого привлечения средств в целях поддержания ликвидности, а стабильное состояние рынка ценных бумаг обеспечивает возможность быстрой реализации ценных бумаг при необходимости. Данный фактор оказывает заметное воздействие на степень ликвидности активов, так как необходимым условием ликвидности активов является сложившийся рынок для их реализации.

Рисунок 2 - Макроэкономические факторы, воздействующие на ликвидность банка.

На современном этапе развития макроэкономические факторы определяют общую неустойчивость банковской системы Казахстана, оказывая сильное негативное воздействие на финансовую стабильность коммерческих банков, и, в частности, на их ликвидность.

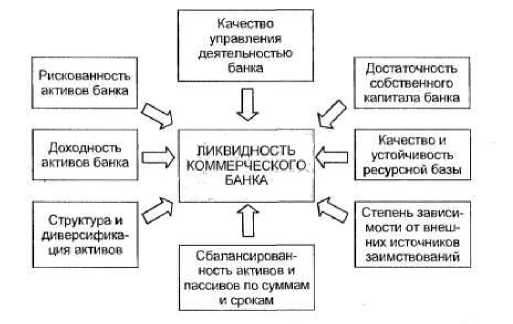

Перейдем теперь к рассмотрению факторов, действующих на микроуровне, т. е. на уровне самого банка.

-

1. Качество управления деятельностью банка. Профессионализм и уровень квалификации руководителей и работников банка оказывает определяющее воздействие на состояние ликвидности коммерческого банка. Руководство банка обосновывает предпочтительный уровень ликвидности и обеспечивает принятие решений, касающихся управления ликвидностью. Значительное воздействие на качество функционирования банка оказывает также и квалификация персонала банка. Данный фактор является ключевым в обеспечении ликвидности банка.

-

2. Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне его ликвидности, поскольку собственный капитал: выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, могущих повлечь изъятие средств, и, как следствие, вызвать кризис ликвидности или платежеспособности. Данный показатель имеет огромное значение для нормального функционирования банка, поэтому его минимально допустимая величина регулируется законодательно (Базельским соглашением).

-

3. Качество и устойчивость ресурсной базы банка. Как известно, ресурсная база является определяющим фактором для объема и степени развития активных операций банка, а, следовательно, ее стабильность оказывает влияние на финансовую устойчивость и ликвидность банка. Персоналу банка необходимо осуществлять постоянный контроль за этими показателями, проводить структурный анализ пассивов с целью поддержания оптимальных значений для средств, привлеченных на срочной основе, так как именно они помогают банку поддерживать сбалансированность между активами и пассивами по срокам и суммам, а значит, и ликвидность банка.

-

4. Степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности.

-

5. Сбалансированность активов и пассивов по суммам и срокам. Данный фактор имеет основополагающее значение в

-

6. Рискованность активов банка означает вероятность потенциальных потерь при реализации активов или риск невозврата вложенных банком средств. Рискованность активов зависит от многих факторов внутреннего и внешнего порядка, таких, как: стратегия банка при размещении средств, структура и качество его кредитного портфеля, активность инвестирования в ценные бумаги, качество проводимого финансового анализа, состояние реального сектора экономики, государственных финансов и др. Так, кредитный риск, как одна из составляющих риска активных операций, представляет в условиях неплатежей и общего экономического кризиса крайне серьезную проблему для российских банков, в связи с чем особое внимание должно уделяться оценке кредитоспособности и финансового положения заемщиков. В целом чем выше риск активных операций банка, тем больше вероятность возникновения потерь при трансформации активов в денежные средства, а это, в свою очередь, отрицательно скажется и на его ликвидности.

-

7. Доходность активов банка. Этот фактор оказывает разнонаправленное воздействие на ликвидность. С одной стороны, чем больше доля работающих активов в балансе банка и чем выше их эффективность, доходность, тем устойчивее финансовое состояние банка. С другой стороны, рост доходности почти всегда сопряжен с увеличением риска, в связи с чем повышаются требования к ликвидности.

-

8. Структура и диверсификация активов. В процессе управления ликвидностью особое внимание следует уделять структуре активов. Например, для осуществления расчетно-кассового обслуживания клиентов, возврата средств со счетов до востребования

Рисунок 3 - Макроэкономические факторы, воздействующие на ликвидность банка.

процессе поддержания ликвидности банка в частности и его финансовой устойчивости в целом. Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечены имеющимися ресурсами, а согласованность активов и пассивов по срокам обеспечит своевременное выполнение обязательств без убыточной реализации активов. Чем выше эта согласованность, тем сбалансированнее проводимая банком политика, выше его ликвидность, устойчивее финансовое состояние.

банку необходимо иметь определенный запас высоколиквидных активов. Учитывая их низкую или нулевую доходность, банк должен поддерживать долю этих активов на минимально возможном уровне, достаточном, однако, для того, чтобы оставаться платёжеспособным и ликвидным.

Диверсификация активов, т.е. размещение их по различным направлениям, оказывает положительное воздействие на уровень ликвидности, поскольку в этом случае совокупный риск активов снижается. Однако нельзя допускать и излишней диверсификации — это может привести к неуправляемости портфеля активов, росту организационных издержек, связанных с управлением им, и, как следствие, к убыткам. При диверсификации активов необходимо учитывать воздействие такого фактора, как финансовая устойчивость клиентов банка и банков-партнеров, ибо это в значительной степени влияет на устойчивость финансового положения банка, перспективы его развития, и, тем самым, на его надежность и ликвидность. Для того, чтобы избежать потерь, вызванных, например, невозвратом кредитов или необходимостью нести ответственность по гарантийным обязательствам за несостоятельных клиентов, банку необходимо отслеживать изменения в финансовом состоянии клиентуры, изучать потребности и финансовое положение потенциальных клиентов, а также стремиться к получению максимально достоверной и всесторонней информации о своих партнерах.

Необходимо, однако, отметить, что на ликвидность банка влияют и другие факторы, например, объем, структура и сроки выполнения забалансовых операций. При оценке ликвидности на основе балансовых данных анализ этого фактора позволяет учесть влияние забалансовых операций и тем самым с большей достоверностью определить фактическое состояние банка. Правда, при этом аналитические выводы носят характер прогноза, поскольку ответственность по обязательствам банка, отраженным за балансом, не всегда может наступить. Тем не менее такой анализ имеет важное значение, и недооценка соответствующих обязательств может привести к снижению ликвидности либо даже к неликвидности банка. Подобная ситуация может быть порождена, например, чрезмерной активностью банка в выдаче гарантий [3].

Банк считается ликвидным (платеже- способным) в том случае, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения любых финансовых нужд.

Важно подчеркнуть, что в целях поддержания своей стабильности банк должен иметь определенный ликвидный резерв для выполнения непредвиденных обязательств, появление которых может быть вызвано различными факторами. К числу факторов, влияющих на ликвидность банка, относятся: политическая и экономическая ситуации в стране или регионе, состояние денежного рынка, возможность рефинансирования в НБРК, развитие рынка ценных бумаг, совершенство банковского законодательства, обеспеченность собственным капиталом банка, надежность клиентов, уровень менеджмента в банке и др.

Центральные банки стран рыночной экономики регулируют ликвидность коммерческих банков посредством установления ограничений на обязательства банка, предела задолженности одного заемщика, введения особого контроля за выдачей крупных кредитов, создания системы рефинансирования коммерческих банков и обязательного резервирования части привлеченных средств, проведения процентной политики и осуществления операций с ценными бумагами на фондовом рынке [2].

Таким образом, мы рассмотрели фак- торы ликвидности коммерческих банков. У БВУ всегда существует дилемма между доходностью и ликвидностью, т.к. определенная часть привлеченных ресурсов направляется на удовлетворение спроса на ликвидные средства, а их оставшаяся часть размещается в доходные активы, которые сопряжены с риском их невозврата.

Заключение

Несмотря на то, что, с точки зрения государственного надзора, банковский рынок является достаточно отрегулированным, проблема достижения финансовой стабильности остается для казахстанских банков острой и недостаточно изученной. Банк Казахстана лишь создает необходимые предпосылки формирования сильного финансового рынка и уменьшения ущерба от неудовлетворительного банковского менеджмента. Поэтому проблемы отечественной банковской системы необходимо решать прежде всего изнутри - на уровне каждого коммерческого банка и делать это банки должны самостоятельно, рассчитывая только на свои силы.

Список литературы Ликвидность как фактор стабильности банков

- Сейткасимов Г.С. Банковское дело. -Астана. КазЭУФиМТ: ИПЦ, 2007. -640 с.

- Нормативные акты Национального Банка Республики Казахстан . -Режим доступа: (http://www.nationalbank.kz/? docid=40).

- Анализ ликвидности коммерческого банка . -Режим доступа: http://www.987.su/print326.html.