Лингвистическая и прагматическая характеристика жанра "текст аудиторского заключения"

Автор: Воропаева В.С.

Журнал: Вестник Нижневартовского государственного университета @vestnik-nvsu

Рубрика: Когнитивно-дискурсивная лингвистика

Статья в выпуске: 3, 2010 года.

Бесплатный доступ

Статья посвящена изучению жанра аудиторского заключения в русском языке и его лингвистических и прагматических характеристик. Аудиторский текст анализируется по следующим критериям: лингвистическая организованность, функционально-стилевая дифференциация, речевые модусы, логическое, предметно-тематическое содержание, жанровая специфика, экспрессивно-стилистическая маркированность, степень информативности, связности, цельности, степень литературной обработанности и композиция.

Короткий адрес: https://sciup.org/14116597

IDR: 14116597

Текст научной статьи Лингвистическая и прагматическая характеристика жанра "текст аудиторского заключения"

В статье изучается проблема прагмалингвистической интерпретации одного из жанров экономического дискурса — аудиторского текста, а именно — текста аудиторского заключения. Аудиторское заключение как жанр является элементом институционального экономического дискурса, имеет общие и отличительные черты по сравнению с другими экономическими текстами. Общими признаками данных текстов является строго заданная форма репрезентации материала, чередование информации, выраженной словесно, с информацией, выраженной семиотически, в виде сокращений, цифровых данных. Отличительной особенностью текста аудиторского заключения является его оценочность как воплощение сути аудиторской профессии — проверки финансово-хозяйственной деятельности компании и выражения профессионального мнения.

Аудиторский текст в целом представляет собой речевой продукт процесса коммуникации, участниками которой являются аудиторы, бухгалтеры, руководство компании, характеризующийся четко определенной формой составления, требованиями к содержанию и отбору языковых и речевых средств, воспринимаемый адресатом и фиксируемый на письме.

Аудиторское заключение определяется как подробный официальный документ, составляемый аудитором в соответствии с результатами проведенной им аудиторской проверки, содержащей выводы о финансово-экономическом состоянии предприятия, имеющий юридическую силу и являющийся составной частью финансового отчета предприятия [12. С. 63].

Классификация аудиторских текстов еще не разрабатывалась в качестве объекта лингвистического исследования. Поэтому одной из целей данной статьи будет попытка представления такой классификации, изучение лингвистических и прагматических параметров текста аудиторского заключения.

В качестве основы описания аудиторских текстов мы используем комплексную типологию текстов И.С.Алексеевой, М.П.Брандес, В.И.Провоторова, Ю.В.Ванникова, И.Ю.Головановой, В.И.Карасика, исследующих текст по критериям лингвистической организованности, функционально-стилевой дифференциации, речевых модусов, логического, предметно-тематического содержания, жанровой специфики, экспрессивно-стилистической маркированности [1, 4, 5, 10]; степени информативности, связности, цельности, степени литературной обработанности, композиции [6].

В зависимости от функционально-стилистической принадлежности аудиторские тексты принадлежат к официально-деловому стилю и таким функциональным жанрам, как:

-

1. дидактический аудиторский текст (текст учебника по аудиту и бухгалтерскому учету);

-

2. тексты законодательных актов, правил (стандартов) аудиторской деятельности, договоров, должностных инструкций;

-

3. аудиторская деловая корреспонденция: письмо-обязательство на проведение аудита, письмо о результатах проведения аудита;

-

4. собственно аудиторские и финансовые документы: отчет по результатам аудита, аудиторское заключение, годовой отчет, баланс о прибылях и убытках, сводные ведомости, акт проверки качества оказываемых аудиторских услуг.

Таким образом, текст аудиторского заключения относится к собственно финансовым документам и характеризуется особыми свойственными ему лингвистическими и текстовыми признаками.

В соответствии с признаком лингвистической организованности текст аудиторского заключения имеет жесткую структуру оформления, характеризуется клишированностью языковых средств, почти не допускающих вариативности. В данном типе текстов обычно резюмируются выводы, решения, рекомендации, полученные в результате проделанной аудиторской проверки. Информация легко декодируется, так как композиция текста помогает вычленить и отделить главную, основную информацию от сопутствующего, второстепенного материала.

Текст аудиторского заключения состоит из трех частей: вводной, в которой указываются основные сведения об аудиторе и предприятии, где проводилась аудиторская проверка; аналитической, в которой указываются результаты экспертизы отчетности и нарушения ведения бухгалтерской отчетности и законодательства; итоговой, где аудитором подтверждается достоверность бухгалтерской (финансовой) отчетности предприятия. Проверяемая организация обязана предоставить итоговую часть аудиторского заключения всем заинтересованным лицам, вводная и аналитическая части являются конфиденциальной информацией для внутреннего пользования компании.

По критерию содержательности аудиторское заключение по финансовой (бухгалтерской) отчетности подразделяется в зависимости от мнения аудиторов о достоверности отчетности на безусловно положительное, условно положительное (заключение с оговорками) и отрицательное. Безусловно положительное заключение содержит мнение аудиторов без всяких замечаний и оговорок. Условно положительное заключение аудитора составляется в случае, если аудитор считает, что безусловное заключение не может быть составлено, но существенность нарушений не является препятствием для составления отрицательного заключения. Отрицательное заключение составляется в случае, если аудитор считает, что бухгалтерская отчетность субъекта содержит существенные искажения и может ввести в заблуждение пользователей бухгалтерской отчетности. Лингвистические различия разных типов аудиторского заключения состоят во включении в текст заключения определенных информационных блоков, удовлетворяющих ситуации.

По типу информации в текстах аудита присутствует когнитивная информация — сведения о реальном мире. Таким образом, аудиторские тексты можно охарактеризовать как когнитивно-терминологические с высокой степенью информационной насыщенности и интертекстуальности. Фактическая информация в аудиторских текстах выражена прецизионной лексикой: именами собственными, различными названиями и наименованиями, числительными, цифрами, датами. По онтологическому критерию аудиторское заключение относится к вторичным текстам, то есть созданным на основе других первичных документов бухгалтерской отчетности, законодательных актов, специальной литературы, которые представляют собой интерпретацию первичных текстов.

Тексты такого плана характеризуются литературной обработанностью языка, соответствием текста стилистическим, языковым и эстетическим нормам, что способствует пониманию текста реципиентом.

Для текста аудиторского заключения, как и всякого текста вообще, свойственны связность и цельность. Связность данного типа аудиторского текста предполагает:

-

1. наличие средств лингвистической когезии ( итого, в общем, всего, следовательно, далее , поэтому );

-

2. чередование анализа фактической информации по смысловым блокам и выводов по ним;

-

3. ссылки на нормативные акты, краткое изложение их сути, приводимые в подтверждение замечаний.

Для цельного текста аудиторского заключения характерны:

-

1. единый заголовок документа;

-

2. представление программы аудита, описание методики проведения аудиторской проверки;

-

3. строгое следование четко проработанному плану с выделением содержательных пунктов, их нумерации, сквозной нумерации всего документа;

-

4. итоги и выводы по всему документу, заключение, выражение общего мнения по ситуации.

Отсутствие хотя бы одного пункта документа приводит к нарушению структуры всего текста, противоречит нормативам проведения аудиторской проверки.

По признаку речевых модусов и логического содержания аудиторское заключение представляет собой текст-рассуждение.

Цель текстов-рассуждений — не только представить достоверное воспроизведение обстановки с целью информирования реципиента, но развить и обосновать мысль, доказать истинность или ложность положения вещей, аргументировать точку зрения, суждение, профессиональное мнение. Особенности построения рассуждения находят отражение в синтаксической структуре текста: широко распространенные предложения с деепричастными и причастными оборотами, сложные предложения с обстоятельственными придаточными причины, следствия, цели и пр.

Для достижения компактности и экономизации языковых средств в аудиторских заключениях в русском языке употребляются сложные слова, образованные от двух и более основ фирма-гарант, бухгалтер-эксперт, материально-технический, ремонтно-эксплуатационный, вышеуказанный, нижеименуемый и т.п.

В тексте аудиторского заключения не встречаются архаизмы, устаревшая лексика, которая употребляется в учебной аудиторской литературе, является предметом истории бухгалтерского учета и не используется в современном языке: счет валовый — отчет по доходам за год в России в XVIII в., составлявшийся на основе подлинных документов земских комиссаров; счет интереса, компанейский — счет, на котором учитывался интерес участников, соответствующий в настоящее время счету «Уставный капитал» [13]. Экспрессивно окрашенная или стилистически сниженная лексика также не характерны для данного жанра.

В целях однозначности понимания того или иного термина в нормативных источниках (бухгалтерское законодательство, федеральный закон об аудите, аудиторские стандарты финансовой отчетности) многозначные термины могут уточняться рядом в скобках. Так, в скобках указываются синонимы или иные варианты возникающих ситуаций: аудит бухгалтерской (финансовой) отчетности (далее именуемый аудит); федеральное правило (стандарт); договор оказания аудиторских услуг (письмо о проведении аудита).

Являясь однозначным в выражении понятий язык аудиторов и бухгалтеров может отличаться некоторой тавтологичностью в формулировании терминов и присутствием многословных терминосочетаний, например: оборачиваемость оборотных средств, организация бухгалтерского учета в организации, отчетные сегменты финансовой отчетности.

Смысловое содержание в аудиторских текстах разворачивается логически, последовательно, не ассоциативно, с учетом стандартного порядка презентации информации: представление адресата, сообщение об источнике данных, сведений, изложение проблемы (просьбы, предложения, рекомендации), предъявление требований, предложение путей устранения проблем, заключение с подписью автора.

Таким образом, текст аудиторского заключения подчиняется основным критериям классификации текстов, является отдельным жанром в рамках экономического, аудиторского дискурса, официально-делового стиля в языке, выполняет функцию сообщения и предписания.

Анализ аудиторских текстов выявил их аргументативный, оценивающий характер, состоящий в доказательном изложении точки зрения специалиста. Исследование данной характеристики аудиторского текста отсылает нас не только к выявлению его лингвистических признаков, но и к общей цели создания аудиторских текстов, а значит, имеет прагматическую обусловленность, намерение коммуниканта в той или иной степени повлиять на ход общения.

Изучение текста с позиции прагмалингвистики позволяет выделить основные прагматические систематизирующие параметры описания текста аудиторского заключения — речевые стратегии и тактики, описанные в работах О.С.Иссерс (1999, 2006), Е.В.Клюева (1998). Применительно к аудиторским текстам мы выделяем основные и вспомогательные стратегии, микростратегии, тактики и речевые ходы.

По мнению О.С.Иссерс, речевая стратегия есть «комплекс речевых действий, направленных на достижение коммуникативных целей», понятие, в основе которого лежит за-планированность действий, прогнозирование ситуаций, установки и пресуппозиции участников [9. С. 54]. Это единая цепочка совершаемых профессиональных действий, выражаемых языком. Микростратегия — это подчиненная общей стратегии прагматическая характеристика текста, которая, в свою очередь, разветвляется на множество речевых тактик. Под речевым ходом мы понимаем «вербальное (в случае текста) действие участников, развивающее и продвигающее общение к достижению общей коммуникативной цели». Речевому ходу в тексте аудиторского заключения соответствует высказывание и слово [11].

Речевые стратегии представляют собой процедуры, операции над моделями мира участников ситуации общения. Именно по ним можно спрогнозировать речевые действия коммуниканта, смоделировать стандартную ситуацию профессиональной коммуникации.

Анализ речевой интерпретации участников общения, как отмечает О.С.Иссерс, сводится к изучению языковых средств. Индикаторами речевых тактик служат семантические, лексические, лексико-грамматические и прагматические маркеры. Типичными семантическими маркерами служат речевые клише, представляющие собой обобщения прежних коммуникативных ходов; категориальные обозначения субъектов, объектов, процессов и событийных действий в акте коммуникации; знания о мире в виде инвентаря фреймов и сценариев для распознавания тех или иных тактик, профессионального опыта, компетентности; импликативных характеристик (пресуппозиций, установок коммуникантов). Лексические маркеры речевых тактик представляют собой ментальный лексикон, описывающий интенции участников посредством лексики и стилистики. Лексико-грамматические и синтаксические характеристики определяются характерными для данного языка лексико-грамматическими, синтаксическими моделями и средствами совместно с фонетическими характеристиками [9. С. 130].

В тексте аудиторского заключения мы выделяем основные (когнитивные) стратегии, направленные на ментальные механизмы адресата речевого сообщения (воздействие на его модель мира, систему ценностей, поведение), вспомогательные — прагматические (формирование имиджа и эмоционального настроя). Текст аудиторского заключения выявил наличие как основных речевых тактик в целом, так и набор наиболее употребительных тактик, которые переплетаются между собой, то есть не присутствуют «в чистом виде» и являются взаимосвязанными.

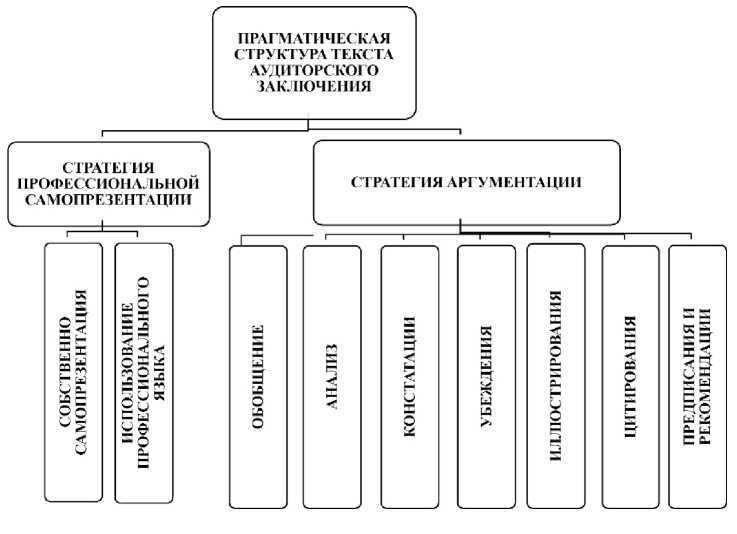

В зависимости от целей и интенций участников профессиональной коммуникации мы выделяем следующие речевые стратегии изучаемого вида текста.

-

• Стратегия профессиональной самопрезентации, состоящая в причислении специалиста (аудитора) к соответствующему социальному институту, позиционирование себя как профессионала перед клиентами или другими специалистами. Данная стратегия разделяется на тактики собственно самопрезентации и тактики использования профессионального языка и соблюдение норм официально-делового стиля.

-

• Стратегия аргументации, убеждения клиента в логичности своих выводов. Стратегия аргументации, в свою очередь, разветвляется на микростратегии оценки и доказательства.

Стратегия профессиональной самопрезентации, по мнению О.С.Иссерс, в той или иной мере характерна для любого типа дискурса, однако именно в специфике типа дискурса выявляется приоритетность или вспомогательная роль стратегии самопрезентации [9. С. 74]. Применительно к аудиторскому тексту стратегия самопрезентации не является основной, но ее значимость очевидна ввиду необходимости добросовестного выполнения специалистом профессиональных обязанностей, соответствия требованиям профессии, особенностей работы в коллективе.

Общая схема выделенных стратегий и тактик представлена на рисунке:

Общая схема стратегий в тексте аудиторского заключения

Стратегия профессиональной самопрезентации предполагает разграничение «свой— чужой», реализуемое посредством:

-

• употребления инклюзивного местоимения «мы». В Большом современном толковом словаре русского языка Т.Ф.Ефремовой прилагательное «инклюзивный» обозначает распространяющийся на более широкий круг предметов. Это местоименные и глагольные формы, указывающие на то, что адресат речи входит в число участников действия [8]. Таким образом, местоимение мы выявляет коллективного автора, принадлежность к аудиторской организации, является лингвистическим средством выражения профессионального мнения по итогам работы целого коллектива аудиторов: Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации ОАО «Поволжский туристический холдинг» за период с 1 января по 31 декабря 2006 г. включительно;

-

• употребления вводных слов и оборотов: По нашему мнению, прилагаемая к настоящему заключению бухгалтерская отчетность достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов;

-

• обращения «Вы» как индикатора оппозиционной партнерской деятельности «мы— вы»: Напоминаем, что в соответствии с законодательством Российской Федерации ответственность за подготовку финансовой (бухгалтерской) отчетности, в том числе за раскрытие в ней необходимой информации, несет руководство Вашей организации .

В профессиональной сфере специалист, имеющий профессиональную подготовку в определенной области, принадлежащий к тому или иному социальному институту, отождествляет себя в качестве представителя конкретной профессии и отделяет себя от представителей других профессий.

Так, критериями разграничения служит профессиональная компетенция специалиста, область знаний, различия круга полномочий аудитора от должностных обязанностей бухгалтера, закрепленная законодательно материальная и уголовная ответственность за действия или нарушения установленного круга полномочий. Таким образом, в аудиторских текстах заранее разграничиваются обязанности и ответственность сторон, что выражено посредством лексики — наши (ваши) обязанности, полномочия, (нести) ответственность, обязательства и пр.: Ответственность за ведение бухгалтерского учета, подготовку и представление финансовой отчетности несет исполнительный орган организации ОАО «Поволжский туристический холдинг». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности .

Тактика общения посредством языка профессиональной коммуникации, соблюдения норм официально-делового стиля речи реализуется с помощью:

-

• профессиональной аудиторской, бухгалтерской лексики ввиду отграничения предметности сферы коммуникации, обсуждения узкоспециальной тематики: издержки производства, основные средства, долгосрочные финансовые вложения, прогрессивное налогообложение ;

-

• абстрактных существительных мужского рода, обозначающих профессии, должности и звания, как индикаторов соблюдения социальных норм делового общения: физические (юридические) лица, налогоплательщик, держатель контрольного пакета акций, арендатор, инвестор, вкладчик;

-

• клишированной лексики как реализации принятых способов выражения внутри профессиональной сферы: В связи с обстоятельством, указанным в предыдущем параграфе настоящего Заключения, мы не в состоянии выразить мнение о прилагаемой к настоящему Заключению бухгалтерской отчетности;

-

• отсутствия эмоционально-оценочной, стилистически окрашенной лексики: Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой отчетности

и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации ;

-

• отглагольных существительных и причастий: несоответствующий, исправленный, стоимость, имущество, ведомость, переуступка.

В целом коммуникативно-речевая стратегия самопрезентации аудитора имеет цель моделирования корпоративного имиджа, квалифицирования себя как исполнителя профессиональной роли, различения «своих» и «чужих», направлена на межличностный контакт.

Целью стратегии аргументации является процесс речевого воздействия, убеждения и информирования оппонента. Стратегия аргументации представляет собой общую (макростратегию), предполагающую микростратегии оценки и доказательности. Аудитор представляет собой эксперта по оценке финансово-экономического состояния, который может судить о характере ведения хозяйственной деятельности по документам бухгалтерской отчетности. На основе полученной информации о компании аудитор выясняет соответствие или несоответствие нормам законодательства и выражает свои наблюдения на письме.

Стратегия аргументации, одна из наиболее часто встречающихся в рамках аудиторского дискурса, является следствием информирования и убеждения как основных коммуникативных функций речи [7. С. 13].

В словаре Т.Ф.Ефремовой аргументация представляет собой совокупность аргументов — логических доводов, служащих основанием доказательства чего-либо [8]; основание для вывода, умозаключения, суждение, на котором основывается логика оратора [14. С. 109]. Таким образом, стратегию аргументации можно причислить к категориальным константам коммуникации, основным стратегиям и способам достижения целей профессионального общения.

Аргументация в аудиторском дискурсе характеризуется только своей познавательной, логической составляющей и слабой маркированностью коммуникативного, риторического, убеждающего аспекта. Согласно законодательству консультации по корректировке отклонений ведения бухгалтерского учета аудитором носят рекомендательный характер. Целью профессионального общения аудитора не является прямое внушение необходимости тех или иных действий и достижение принятия собственной точки зрения окружающими. Собственно управленческие решения принимает или не принимает руководитель предприятия.

Как отмечает Н.Д.Арутюнова, при помощи сформированного когнитивного аппарата знаний о мире человек оценивает предмет путем его причисления к понятию правильного на основе ассоциаций с ранее познанными правильными, нормальными и «хорошими» вещами. Непричисление к норме означает то, что предмет не входит в понятие правильного, имеет противоположный аксиологический знак. Таким образом, оценка как инструмент логики и мышления выполняет регулирующую, направляющую, дидактическую функции, позволяя человеку более легко ориентироваться в окружающем пространстве предметов и вещей. Свою интерпретацию оценка получает с помощью синтаксических свойств высказывания в виде дескриптивного развертывания [2. С. 203, 215—216].

Оценка в области аудита может быть причислена к рациональной оценке, связанной с практической деятельностью и повседневным опытом человека, направленной на достижение цели (осуществление аудиторской проверки), выполнение функции, соответствие норме (законодательству), поиск альтернативных решений.

Доказательство имеет целью логичную презентацию доводов для подтверждения истинности, непротиворечивости профессиональной точки зрения. В совокупности с оценкой и доказательностью формируется общая аргументация аудитора, коммуникативной целью которой служит стимулирование к действиям, согласие или оппонирование, достижение решения профессиональной проблемы.

Микростратегия оценки реализуется в тактиках анализа, обобщения и констатации. Здесь реализуется коммуникативная цель одобрения или неодобрения, благоприятного или неблагоприятного отношения с профессиональной точки зрения на правильность составления бухгалтерской (финансовой) отчетности, выражаемая в языке.

Тактика анализа, содержащая критический взгляд аудитора на степень полноты и достоверности информации, сравнение показателей предприятия с информацией предыдущих лет, заключается в выражении профессионального мнения на основе оценки предоставленной информации, объяснения причин конкретного отражения хозяйственных фактов, структурирования информации, разделения на составляющие.

Тактика анализа выражается лексически с помощью:

-

• глаголов речемыслительной деятельности, таких как: сравнивать, анализировать, выявить, обнаружить (глаголы в форме прошедшего времени совершенного вида): Сравнивая 2007 г. и 2008 г., мы видим: — Балансовая стоимость основных средств, в связи с начислением амортизации, уменьшилась. При тестировании сальдо счетов нами анализировались данные, подтверждающие полноту, точность, факт свершения <…> хозяйственных операций;

-

• существительных — основание , основа : Основание для выражения мнения с оговоркой. По статье «Основные средства» бухгалтерского баланса по состоянию на 31.12.2010 года не отражена стоимость производственного оборудования в размере XXX тыс. рублей, результаты финансово-хозяйственной деятельности и движение денежных средств за 2010 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Тактика обобщения информации выражается:

-

• синтаксически с помощью использования распространенных предложений с однородными членами: Аудит проводится на выборочной основе и включает в себя изучение на основе тестирования доказательств, подтверждающих числовые значения в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности;

-

• посредством наречий итого, всего, в итоге : Итого по Объекту аудита, всего по списку — 121 человек;

-

• с помощью глаголов, причастий совершенного вида в прошедшем времени: Налог на прибыль уплаченный ; Проценты выплаченные;

Объем выполненных работ сократился из-за экономического спада. В сравнении с 2007 годом ухудшились и финансовые показатели. Образовался убыток в сумме 264 т.р. В 2008 году уменьшился налог на прибыль на 57 т.р.; В связи с тем , что уровень существенности по данной категории операций установлен в размере 40 000 тыс.руб., допущенное предприятием нарушение не повлекло существенных искажений данных годовой бухгалтерской (финансовой) отчетности. Таким образом, данный сегмент учета следует признать достоверным. Однако при выражении мнения о достоверности всей отчетности сл едует учесть данное отклонение и его последствия.

Тактика обобщения и синтеза изученной информации выражается:

-

• лексически посредством употребления абстрактной лексики общенаучного значения — терминов: аудиторская процедура, план , метод, модель, цикл и пр.: При составлении общего плана и программы аудита мы сделали поправку на степень автоматизации обработки учетной информации, с целью уточнения объема и характера аудиторских процедур .

-

• с помощью уточнений ( как правило, а именно, обычно, с одной стороны, с другой стороны и пр.) для попытки включения новой информации (или уже известной информации, но о новом событии) в общепрофессиональную практику, а также с целью рассмотреть ситуацию по частям (анализ): Сократились запасы материалов и сырья. В связи

с введением ПБУ 18/02 в 2008 г. возникли расхождения между данными бухгалтерского учета и налоговых регистров, а именно : условный расход по налогу на прибыль за 2008 г. составил … т.руб. В то же время, исходя из разумности сроков проведения аудита и трудозатрат, аудит проводился на выборочной основе;

-

• посредством наречий излишне , недостаточно , неправомерно : Излишне начислен налог на прибыль в сумме.. ; Компания неправомерно учитывала в стоимости материалов налог на добавленную стоимость.

-

• с помощью морфологических средств: Недо начислен налог на имущество в сумме… .

Тактика констатации в целях детального, последовательного и объективного изложения выражена:

-

• синтаксически номинативным перечислением пунктов плана действий и процедур: Формирование аудиторской группы; Проведение аудита согласно программе; Планируемые виды работ; Период проведения; Исполнитель; Примечание.

-

• изъявительным наклонением: Аудиторами выявлены несущественные нарушения соответствия совершенных финансово-хозяйственных операций действующему законодательству, которые приведены в настоящем Отчете;

-

• краткой формой причастий, выражающих свершившийся факт, например, выявлены (нарушения), занижен (налог), начислен (налог на прибыль): Открытое акционерное общество «Северо-Кавказское ремонтно-строительное специализированное управление» зарегистрировано регистрационной палатой г. Новочеркасска. Выведены из состава члены коллегиального исполнительного органа: Вчерашнев Вадим Иванович. Консолидированная финансовая отчетность подготовлена на основе первоначальной стоимости. Все финансовые данные в рублях округлены с точностью до тысячи;

-

• четкой структурой документа с использованием разнообразных средств — семиотических знаков: сводных таблиц, иерархии пунктов следования документа, разбиения текста на визуально просматриваемые блоки в рабочих документах, репрезентации в виде алгоритмов, указания адресата, логичности повествования: Общество с ограниченной ответственностью «Истина», именуемое в дальнейшем «Исполнитель», и Генеральный директор ООО «ШАНС» Л.И. Трофимова...

-

• А также, например, представлена в виде таблицы:

Наименование счета

Счет-фактура

Сумма

В том числе НДС

41

132 от 16.04.02

56764

9461

41

160 от 16.05.02

274634

45772

итого

131398

55233

Или в виде проводки, исправительной записи:

Д62 К68/2 -617945 руб. — Сторно!

Д76.АВ К68.2 -617945 руб. — начислен НДС с авансов полученных

Микростратегия оценки является универсальной для всех типов дискурса, может иметь разную степень значимости, но применительно к аудиту является одной из наиболее важных.

Микростратегия доказательства разделяется на тактики логической репрезентации, цитирования, иллюстрирования и предписания (рекомендации).

Тактика убеждения осуществляется с опорой на логику доказательств, истинность и непротиворечивость информации, аудиторскую, налоговую и юридическую практику. Выражается в языке посредством:

-

• изъявительного, прямого порядка слов, распространенных предложений:

Аудитор гарантирует сохранность документов, получаемых у Заказчика в ходе аудиторской проверки, и не имеет права разглашать их содержание без согласия Заказчика;

-

• сложноподчиненных предложений с подчинительными союзами причины или следствия: так как, потому что, следовательно, в результате чего, так что, в связи с тем, что..., в дополнение к..., а именно... и т.д., служащими средствами текстовой когезии и выявляющие причинно-следственные связи, например: Отсутствие внимания к изучению данной сферы и принятию решения… повышает риск появления задолженности, так как за незначительными цифрами кроются огромные суммы увеличения налога; Объем выполненных работ сократился из-за экономического спада. В сравнении с 2007 годом ухудшились и финансовые показатели. Образовался убыток в сумме 264 т.р. В 2008 году уменьшился налог на прибыль на 57 т.р.;

-

• экстралингвистических приемов аргументации: выделение тезиса, аргумента и и логического следствия. Данный прием выражен в языке в виде утвердительного предложения, за которым следует возражение, ограничение, уточнение утверждения, а затем делается необходимый вывод: Аудиторами проведена проверка соответствия ряда совершенных организацией операций исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений (тезис). Однако цель проведенного аудита не состояла в том, чтобы выразить мнение о полном соответствии деятельности организации применимому законодательству (уточнение и ограничение тезиса). Поэтому такое мнение аудиторы не высказывают (вывод, заключение);

-

• оценочных прилагательных и глаголов: Основные показатели деятельности и факторы, оказавшие влияние в отчетном году на итоги финансово-хозяйственной деятельности. Причины изменения данных вступительного баланса по сравнению с данными на конец предыдущего года…; Финансовая деятельность предприятия удовлетворительная , но предприятие испытывает финансовые затруднения из-за несвоевременной оплаты работ заказчиками и экономического спада производства.

Тактика цитирования и ссылки предполагает использование в тексте предлогов согласно , исходя из..., сообразно.., подчинительных союзов что, по (Положению №...) . При этом всегда указывается источник (название документа, должность, Ф.И.О. человека, отдавшего распоряжение и др.). В синтаксическом плане необходимость ссылки на нормативноправовую базу, документы, реквизиты и наименования выражается в употреблении сложноподчиненных предложений, отражающих логическое подчинение одних фактов другим, выделение причинно-следственных связей: В соответствии со ст. 13 Федерального закона ... бухгалтерская отчетность организаций <...> состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки и аудиторского заключения.

Коммуникативной целью тактики иллюстрирования является стремление конкретизировать заявленный ранее тезис, придать большую убедительность, достоверность и наглядность посредством приведения примеров.

Данная тактика обусловлена спецификой аудиторского текста как такового, в котором информация, выраженная словесно, совмещена с информацией символической (цифрами, усечениями, специальными обозначениями), с номенклатурой, приведением итогов операций и подсчетов (сальдо, откл+/- (отклонение)): по стр. 622 «задолж. по заработной плате» (по строке 622 «задолженность по заработной плате»), «задолж. гос. внебюдж. фонд», «задолж. перед бюджетом».

Тактика предписания, целью которой является формулировка рекомендаций для оптимизации ведения бухгалтерского учета, выражается:

-

• с помощью модальных глаголов, именных конструкций, составного глагольного сказуемого, безличных оборотов и глаголов, выражающих долженствование, необходимость: должен , необходимо , требуется , следует и пр. В составе технического предложения должна быть общая информация об аудиторской организации, а также заверенные

печатью аудиторской организации и подписанные руководителем или уполномоченным лицом копии следующих документов…;

-

• инфинитивами глаголов: Рекомендации — Произвести корректирующие записи в бухгалтерском учете основных средств, Представить в налоговые органы уточненные декларации по налогу на прибыль и налогу на имущество;

-

• лексическими средствами — существительными рекомендации, важность, внимание и глаголами рекомендуется, является необходимостью, решить, постановить и пр.: Важные обстоятельства : Не изменяя мнения о достоверности бухгалтерской отчетности, мы обращаем внимание на следующую информацию, изложенную в пояснении в пункте 10.1.1. к бухгалтерской отчетности: до настоящего времени не закончено судебное разбирательство по иску, предъявленному организации ООО «ШАНС» организацией «ZAZ».

Текст аудиторского заключения является отдельным жанром и включен в общую систему аудиторских текстов, наиболее ярко воплощающих профессиональное общение аудиторов. Понимание стратегии как процесса, в котором говорящий соотносит свою коммуникативную цель с конкретным языковым содержанием, как способа моделирования есть постоянная систематическая проверка соответствия между прагматической «глубинной структурой», иерархической структурой сценарной модели и развертывающейся во времени цепочкой коммуникативных ходов в дискурсе. Текст аудиторского заключения в аспекте стратегичности предполагает стратегии самопрезентации, аргументации и оценки, которые, в свою очередь, предполагают набор тактик, конкретизирующий цели коммуникантов.

Список литературы Лингвистическая и прагматическая характеристика жанра "текст аудиторского заключения"

- Алексеева И.С. Профессиональное обучение переводчика. СПб., 2000.

- Арутюнова Н.Д. Язык и мир человека. М., 1999.

- Аудиторское заключение ООО «Внешэкономаудит». Челябинск, 2010.

- Брандес М.П. Предпереводческий анализ текста. М., 2003.

- Ванников Ю.В. Типология текста и типы научно-технических переводов. М., 1985.

- Голованова И.Ю. Стилистика и литературное редактирование. Челябинск, 2009.

- Демьянков В.З. Эффективность аргументации как речевого воздействия // Проблемы эффективности речевой коммуникации. М., 1989.

- Ефремова Т.Ф. Современный толковый словарь русского языка. М., 2006.

- Иссерс О.С. Коммуникативные стратегии и тактики русской речи. М., 2006.

- Карасик В.И. Категории в дискурсе // Вестник ВГПУ. 2006.

- Клюев Е.В. Речевая коммуникация. М., 1998.

- Кураков Л.П., Кураков В.Л., Кураков А.П. Экономический энциклопедический словарь. М., 2005.

- Медведев М.Ю. Бухгалтерский словарь. М., 2008.

- Dijk T.A. Macrostructures. An interdisciplinary study of global structures in discourse, interaction, and cognition. Hillsdale, 1980.