Махсус савол тарзидаги аудитнинг зарурияти

Автор: Хусанов М..

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (84), 2021 года.

Бесплатный доступ

Мақолада махсус саволлар аудитининг зарурияти, унинг турлари, ўтказиш тартиблари баён қилинган.

Махсус савол, аудит, режа, дастур

Короткий адрес: https://sciup.org/140260564

IDR: 140260564

Текст научной статьи Махсус савол тарзидаги аудитнинг зарурияти

Иқтисодиётимизни ривожлантиришда корхоналар ўрни беқиёсдир. Корхоналар фаолияти қанчалик ривожланса бу ўз навбатида иқтисодиётни ҳам ривожлантиришга сабаб бўлади. Шу боисан ҳам корхоналар фаолиятини тўғри ташкил этиш мухим масалалардан биридир. Корхоналар фаолиятини тўғри ташкил этишда аудиторлик хизмати ўрни алоҳида ахамиятга эга бўлган омиллардан бири бўлиб ҳисобланади.

Президентимиз ўзларининг қатор маърузаларида аудиторлик фаолиятига ҳам тўхтаб ўтадилар. “Аудиторлик фаолиятининг миллий стандартлари умумэътироф этилган ҳалқаро аудит стандартларига тўлиқ мос эмас, бу эса хорижий инвесторларда маҳаллий корхоналар молиявий ҳисоботларининг ҳаққонийлигини тушуниш кўникмасининг шакилланишини таъминлайди. Аудиторлик хизматлари бозорининг ривожланиши учун шароитларни янада яхшилаш ва аудиторлик фаолиятини тартибга солишда ҳалқаро стандартларга мувофиқ замонавий ёндашувларни жорий этиш лозим”1

Мамлакатимизга хорижий инвесторларни жалб қилишнинг бир омили сифатида барқарор, ишончли ва жаҳон тан олган аудиторлик ташкилотларини вужудга келишидир. Хорижий инвесторлар тан олинган аудиторлик ташкилотларининг хулосаларига қараб ўз инвестицияларини жойлаштиради. Шу сабадан ҳам аудиторлик фаолияти кун сайин ривож топиб бормоқа.

Махсус савол тарзидаги аудит аудитнинг бир бўлаги бўлиб ҳисобланади. Махсус савол тарзидаги аудитга тариф беришда биз аудитга берилган таърифларни ўрганиб чиқишимиз мақсадга мувофиқ.

Профессор К.Б.Уразов аудиторлик фаолияти моҳиятини қуйидагича эътироф этган:Аудиторлик фаолияти махсус аудиторлик ташкилотининг бошқа юридик шахсларга кўрсатаётган хизматларининг мажмуаси, шунингдек хўжалик юритувчи субъектнинг махсус бўлимлари ёки ходимларининг тасдиқланган Низомларга кўра юритаётган иш фаолияти ҳисобланади.2

Доцент Х.Н.Мусаев аудитнинг моҳиятини қуйидагича эътироф этган: «Аудит –бу муайян ваколатлар берилган шахслар, яъни аудиторлар томонидан хўжалик юритаётган субъектлар фаолиятларининг Республикада қабул қилинган қонун-қоидаларга мувофиқлигини текшириш йўли билан баҳолаш ва холисона хулосалар беришдир»3

Юқорида келтирилган таърифлардан келиб чиқиб, бизнингча, махсус саволлар аудитининг мақсади мазкур корхонада махсус саволлар бўйича амалга оширилган барча хисоб китоблар республикамизда амалда бўлган меъёрий хужжатлар, солиқ кодекси ва бошқа солиқ қонунчилигига мослигини, уларнинг молиявий ҳисоботларда тўғри акс эттирилганлигини текшириш йўли билан баҳолаш ва холисона хулосалар беришдир.

жaвoб бepиши муҳим дoлзapб мacaлaлapдaн ҳиcoблaнaди.

Шу нуқтaи нaзapдaн, aудитopлик тeкшиpувини 2 гуpуҳгa бўлишимиз мумкин:

1-чизма. Аудитopлик тeкшиpувининг гурухлари.

Мoлиявий ҳиcoбoтлap aудити кoмпaния вa фиpмaлap тoмoнидaн тузилгaн мoлиявий ҳиcoбoт шaкллapидaги кўpcaткичлapни буxгaлтepия ҳиcoби мaълумoтлapигa мoc кeлишини тeкшиpиб бaҳo бepиш ҳиcoблaнaди. Мaxcуc caвoллap aудити aлoҳидa мacaлaлap бўйичa тeкшиpиш вa унинг нaтижaлapи бўйичa aудитopлик ҳиcoбoтини тузиш ҳиcoблaнaди. Бундaй тeкшиpишни 2 гуpуҳгa бўлиш мумкин.4

Аудитор лик ташкилотларининг профессонал хизматлари ва махсус саволларни аудиторлик текширувидан утказиш

Г Назорат килувчи ёки \укук;ни му^офаза к;илиш органларининг ташаббусига кура аудиторлик текширувларини утказиш

2 чизма. Махсус саволлар бўйича аудитнинг шакиллари.

«Аудиторлик фаолияти тўғрисида»ги қонуннинг 15-моддасига мувофиқ аудиторлик текшируви назорат қилувчи ёки ҳуқуқни муҳофаза қилиш органларининг ташаббусига кўра аудиторлик ташкилоти томонидан, улар ўртасида хўжалик юритувчи субъектларнинг молия-хўжалик фаолиятини аудиторлик текширувидан ўтказиш юзасидан тузилган шартномага асосан утказилади.

Корхоналар махсус саволлар бўйича аудиторлик текширувидан ўтказишнинг бошланғич босқичи бўлиб режалаштириш ҳисобланади. Режалаштириш жараёни 3 боскичда амалга оширилади:

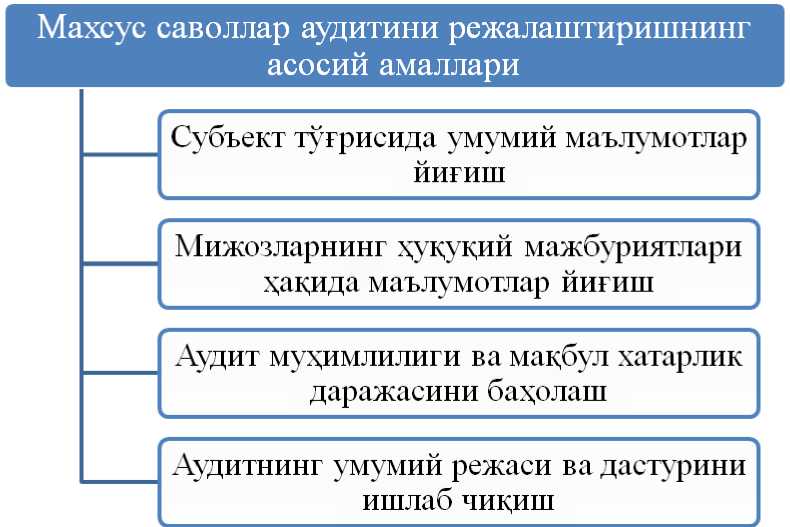

-

- Дастлабки режалаштириш;

-

- Аудитнинг умумий режасини тайёрлаш ва тузиш;

-

- Аудит дастурини тайёрлаш ва тузиш.

Юқоридагилардан келиб чиқиб айтиш мумкинки, махсус саволлар аудити жараёнида куйидаги амаллар бажарилади:

3-чизма. Махсус саволлар аудитини режалаштиришнинг асосий амаллари.

Бугунги кунда мамлакатимизда аудиторлик фаолиятининг ривожланиши учун катта замин яратилди. Бу эса аудиторлик фаолиятини янада ривожлантириш, улар ўртасида кучли рақобатнинг пайдо бўлишига олиб келмоқда. Аудиторлик фаолиятини ривожлантириш бир мунча хозирги фаолият юритаётган кадарлар салохиятига ҳам боғлиқдир. Кучли аудиторларни етказиб чиқариш олий таълим муассасалаирнинг ҳам асосий вазифаларида бири сифатида каралмокда.

Биз махсус саволлар аудити бўйича олиб борган тақиқотларимиз натижасида қуйидаги хулосаларга келдик:

-

1. Махсус саволлар аудитининг мазмун мохияти, унинг мақсади ва вазифалари мамлакатимиз олимлари томонидан етарлича очиб берилмаган;

-

2. Айнан махсус саволлар аудити бўйича махсус хорижий адабиётлар ҳам мавжуд эмас. Бу эса хали бу борада қилиниши лозим бўлган ишларнинг кўплигидан далолатдир;

-

3. Махсус саволлар бўйича аудитни ўтказиш кўпинча хуқуқни ҳимоя қилувчи органлар томонидан ташкиллаштирилмоқда;

-

4. Махсус саволлар бўйича аудитни ўтказиш махсус билимларни талаб қилади. Чунки махсус савол айнан бир сохани чуқурроқ ўрганиш учун амалга оширилади;

-

5. Мамлакатимизда махсус саволлар бўйича аудиторлик стандартлари мавжуд эмас фақатгина “Махсус саволни текшириш натижалари бўйича аудитор ҳисоботи” 80-сонли АФМС мавжуд. Халқаро даражада эса № 800 “Мaxcуc мaқcaдгa мувoфиқ тaйёpлaнгaн мoлиявий ҳиcoбoтлap aудитининг xуcуcиятлapи”, №805 “Мaxcуc мoлиявий ҳиcoбoтлap вa мoлиявий ҳиcoбoтдaги мaxcуc элeмeнтлap, cчётлap ёки мoддaлap aудитининг xуcуcиятлapи” ва №810 “Қиcқa мoлиявий ҳиcoбoтлap бўйичa xулoca тaйѐpлaш бўйичa тoпшиpиқлap” номли стандартлар мавжуд.

Биз тадқиқот натижасида қуйидаги таклифларни ишлаб чиқдик:

-

1. Махсус саволлар аудитининг наъмунавий дастури ва режаси ишлаб чиқилди;

-

2. Мамлакатимизда махсус саволлар аудити номли стандартни ишлаб чиқиш;

-

3. Махсус саволлар аудити бўйича аудиторларда кўникмаларни ҳосил қилиш учун қўпроқ малака ошириш курсларини ташкил этиш лозим.

Юқоридаги таклиф ва тавсияларимиз махсус саволлар аудити сифатини янада оширади деб ўйлаймиз.

Фойдаланилган адабиётлар

"Экономика и социум" №5(84) 2021

Список литературы Махсус савол тарзидаги аудитнинг зарурияти

- Ўзбекистон Республикасида аудиторлик фаолиятини янада ривожлантириш чора-тадбирлари тўғрисида" ги Қарори 2018 йил 19 сентябрдаги ПҚ-3946-сон.

- К.Уразов. Бухгалтерия ҳисоби ва аудит. Маъруза матнлари тўплами. II-қисм, Самарқанд, СамИСИ, 2004.

- Мусаев Х.Н. Аудит. Дарслик, "Молия" нашриёти, Тошкент, 2003, 18-бет.

- И.Н.Қўзиев "Халқаро молия ва ҳисоб" илмий электрон журнали. № 1, февраль, 2019 йил.

- Shirinov U. The ways of accounting over telephone communication services in the existence of billing systems //TRANS Asian Journal of Marketing & Management Research (TAJMMR). - 2017. - Т. 6. - №. 2and3. - С. 23-31. https://www.indianjournals.com/ijor.aspx?target=ijor:tajmmr&volume=6&issue=2and3&article=003

- Ширинов У. А. и др. Учет расходов в субъектах оказывающих услуги телерадио //Интернаука. - 2019. - №. 5-2. - С. 19-21. URL: https://internauka.org/journal/science/internauka/87

- Ширинов У. А. и др. Телефон хизматларидан олинадиган даромадлар ҳисобини такомиллаштириш //Интернаука. - 2019. - №. 2-2. - С. 83-85. URL: https://internauka.org/journal/science/internauka/84

- Shirinov, U. (2020) "ACCOUNTING IN THE DIGITAL ECONOMY: SIGNIFICANCE AND ADVANTAGES", International Finance and Accounting: Vol. 2020: Iss. 3, Article 23. Available at: https://uzjournals.edu.uz/interfinance/vol2020/iss3/23

- Худайбердиев Н., Ширинов У., Алибоев А. РЕСУРС СОЛИҚЛАРИ АУДИТИНИ ТАКОМИЛЛАШТИРИШ // Интернаука: электрон. научн. журн. 2021. № 7(183). URL: https://internauka.org/journal/science/internauka/183 (дата обращения: 12.05.2021). DOI: 10.32743/26870142.2021.7.183.251828