Маркетинговый анализ ключевых трендов развития рынка транспортно-логистических услуг

Автор: Келлер Андрей Владимирович, Окольнишникова Ирина Юрьевна

Рубрика: Маркетинг

Статья в выпуске: 4 т.16, 2022 года.

Бесплатный доступ

Статья раскрывает результаты маркетингового анализа трендов развития мирового и отечественного рынков транспортно-логистических услуг. Авторами проанализирована динамика развития глобального рынка транспортно-логистических услуг, выявлены его основные характеристики и тенденции развития. Обосновано, что мировой рынок находится на этапе цифровой трансформации, внедрения интеллектуальных решений и инновационных продуктов. Авторами представлен и обоснован перечень высокотехнологичных продуктов, оказывающих наибольшее влияние на формирование трендов развития мирового рынка транспортной логистики. На основе анализа глобальных тенденций в сопоставительном ключе рассмотрена специфика отечественного рынка транспортно-логистических услуг, обоснованы факторы, оказывающие положительное и негативное влияние на его развитие. Подробно проанализировано современное состояние рынка электронной коммерции и выявлены сдерживающие его дальнейшее развитие факторы. Изучена специфика развития сегмента автомобильных грузоперевозок. На основании проведенного исследования раскрыты ключевые особенности, ключевые факторы успеха и направления дальнейшего развития российского рынка транспортно-логистических услуг.

Маркетинг, маркетинговые исследования, маркетинговый анализ, маркетинг высоких технологий, маркетинг инноваций, маркетинг услуг, транспортная логистика, маркетинг транспортно-логистических услуг, рынок транспортно-логистических услуг, тренды развития высокотехнологичных рынков, мировой рынок транспортно-логистических услуг, российский рынок транспортно-логистических услуг

Короткий адрес: https://sciup.org/147239412

IDR: 147239412 | УДК: 339.138 | DOI: 10.14529/em220415

Marketing analysis of key trends in the development of the market of transport and logistics services

The article reveals the results of a marketing analysis of trends in the development of the Russian and global markets of transport and logistics services. The authors have analyzed the dynamics of the development of global market of transport and logistics services, identified its main characteristics and development trends. It has been substantiated that the global market is now in the stage of digital transformation, introduction of intelligent solutions and innovative products. The authors have presented and outlined a list of high-tech products that have the greatest impact on the formation of trends in the development of the global market of transport and logistics services. Based on the comparative analysis, the specifics of the Russian market of transport and logistics services are considered, and the factors that have a positive and negative impact on its development are substantiated. The current state of the e-commerce market is thoroughly analyzed and the factors constraining its further development are identified. The specifics of the development of the segment of road freight transportation are also studied. Based on the conducted research, the key characteristics, key success factors and directions of further development of the Russian market of transport and logistics services are revealed.

Текст научной статьи Маркетинговый анализ ключевых трендов развития рынка транспортно-логистических услуг

В теоретических исследованиях российских и иностранных специалистов рынок транспортнологистических услуг характеризуется как один из обширных, непосредственно затрагивающих большинство отраслей и сфер общественной жизни. Присутствуя практически во всех логистических концепциях и имея выраженную специфику, транспортная логистика находится в настоящее время на этапе смены парадигм, в процессе перехода от ресурсного к инновационному развитию. Как следствие, субъекты рынка ежедневно сталкиваются с необходимостью инфраструктурной, организационной и, что более важно, информационной интеграции для создания единого, удобного для всех информационного пространства.

Процесс смены технологических парадигм дополняется другими объективными и субъективными факторами, создающими сложную систему, требующую предметного изучения [1]. В настоящее время сектор транспортно-логистических услуг находится в стадии ускоренного внедрения таких прорывных технологий [2], как Интернет вещей, искусственный интеллект, машинное обучение, блокчейн, виртуальная реальность, дополненная реальность, использование дронов, больших данных, робототехники и облачных вычислений [3, 4].

К примеру, применение блокчейн обеспечивает надежность и прозрачность управления цепочками поставок, а также запись, хранение и совместное использование одинаковых данных всеми участниками процесса [5]. Блокчейн создает возможность проследить жизненный цикл продукции от сырья до ее утилизации, что обеспечивает эффективность и снижает риски логистических операций. Особенно это важно в цепях поставок продуктов питания, когда они отслеживаются в цифровом виде на каждом этапе от поставщиков до магазина и потребителя, обеспечивая сведения о месте производства исходного сырья, технологиях обработки, температуре хранения, сроках доставки и годности [6].

Доставка дронами дает преимущества за счет высокой скорости, минимальных затрат и адаптируемых сроков доставки [7] . Почтовые компании в мире (UPS из США, Swiss Post из Швейцарии, DHL из Германии) и розничные компании доставки (JD.com из КНР, Wing из США, Rakuten из Японии, DDC из Канады) уже широко используют дроны в доставках [8; 9] . Дроны работают на все более высоких скоростях, логистическая сеть становится децентрализованней за счет роста числа складов последней мили, что приводит к сокращению операционных, накладных расходов и минимизации времени доставки [7] .

Теория и методы

Актуальность исследования тенденций развития мирового и отечественного рынков транспортно-логистических услуг не подлежит сомнению. На цифровую трансформацию отрасли, внедрение интеллектуальных систем управления и интеграцию усилий участников рынка накладываются тенденции, связанные с кризисными «пандемий-ными» явлениями в мировой экономике 2020–2021 гг., а также кардинальной переструктуризацией транспортно-логистических коридоров в связи с изменением геополитических парадигм.

Рынок транспортной логистики был вынужден серьезно адаптироваться к ситуации с COVID-19 [10, 11]. В частности, серьезные сбои, вызванные проблемами погрузки/разгрузки, наблюдались в цепях поставок товаров грузовыми автомобилями [12]. Тем не менее, отрасль оперативно отреагировала на этот вызов, повысив операционную гибкость, обеспечив цифровое управление данными и оптимизировав пропускную способность инфраструктуры [13]. Многие компании увеличили долю безбумажных процессов, введя электронные счета за перевозку, отказавшись от квитанций о доставке и внедрив цифровой документооборот [14].

Приведенные примеры демонстрируют все более усиливающуюся многопеременность транспортно-логистических систем и сложность достижения ключевых факторов успеха игроками отечественного сегмента рынка. Исходя из сказанного, целью исследования стал анализ ключевых трендов и важнейших направлений развития мирового и российского рынков транспортно-логистических услуг, а также определение ключевых факторов успеха бизнес-субъектов, осуществляющих деятельность в отечественном сегменте рынка.

В ходе анализа мирового и российского рынков транспортно-логистических услуг были использованы первичные и вторичные данные, в том числе, статистическая и аналитическая информация, международные и российские аналитические отчеты, базы данных патентов и научных статей. Основными методами исследования стали общенаучные методы системного и сравнительного анализа, обобщения и синтеза, методы группировки и сравнения.

Результат

Согласно данным аналитического агентства Research and Markets [15], в 2021 году объем мирового рынка транспортно-логистических услуг достиг 9525,1 млрд долл. При этом эксперты уверены, что благодаря бурному развитию IT-технологий, в ближайшие пять лет – в период до 2028 года – рынок будет продолжать уверенное развитие со среднегодовым приростом порядка 5,7 % и в 2027 году достигнет объема в 13 326,3 млрд долл. (рис. 1).

Вместе с тем, анализ данных специальных источников показывает, что тенденции развития глобального рынка транспортно-логистических услуг не вполне однозначны. К примеру, согласно ис- представлено большое количество игроков, формирующих высокий уровень конкуренции. Рынок демонстрирует стабильно высокие показатели, но не слишком мощные темпы роста, а потребители хорошо осведомлены о продукте. Кроме того, в поиске устойчивого положения на рынке и обеспечения долгосрочного развития транспортнологистические компании ориентируются на внедрение инноваций, в том числе на развитие телематических систем в сфере транспортно-логистических услуг, что совершенствует их продуктовое предложение и ведет к сокращению издержек, способствуя в итоге повышению конкурентоспособности.

В 2021 году компанией Gartner был представлен цикл зрелости технологических инноваций применительно к управлению цепями поставок [17]. Согласно ему, каждая технологическая инновация в процессе достижения зрелости (в дефинициях авторов концепции – плато продуктивности) проходит несколько этапов, каждый из которых характеризуется различной степенью интереса со стороны операторов рынка и конечных потребителей. Таким образом, можно утверждать, что большая часть высокотехнологичных решений, формирующих тренды развития рынка, достигнут стадии жизненного цикла «зрелость», став повседневностью для потребителей, в среднем через 5–10 лет [17]. Тем самым, к 2030 году, по мнению авторов, можно ожидать коренной трансформации мирового транспортно-логистического рынка на основе внедрения инновационных систем и интеллектуальных решений, причем процесс данной трансформации уже идет.

Проведенное авторами исследование показало, что многие высокотехнологичные решения уже сейчас играют ключевую роль в трансформации рынка транспортно-логистических услуг. Так, в настоящее время более 20 % опрошенных специалистов глобального рынка оценивают характер использования высоких технологий и инноваций в своих организациях как высоко интегрированный. Большинство респондентов (38 %) отмечают, что их компании непрерывно внедряют инновации и уже существенно выиграли от цифровой интегра-

15 000,0

10 000,0

5 000,0

0,0

12 600,9 13 326,3

9 525,1 10 073,4 10 653,3 11 266,5 11 915,1

■I 10 653,311 266,511 915,112 600,9 ,

2021 2022F 2023F 2024F 2025F 2026F 2027F

Год

Рис. 1. Динамика мирового рынка транспортно-логистических услуг, млрд долл. [15]

воляя сотрудникам сосредоточиться на задачах, требующих уникальных человеческих способностей;

-

- роботизированные системы «Goods-to-person» (G2P), спрос на которые, благодаря их высокой эффективности, по мнению экспертов рынка, уже в 2023 году возрастет в 4 раза [19];

-

- решения для доставки «последней мили», обеспечивающие связь между приложениями и транспортными средствами в режиме реального времени, что позволяет осуществлять мониторинг местонахождения грузов, отслеживать и корректировать действия перевозчика – в этом заинтересованы операторы электронной коммерции и грузоотправители;

-

- интернет вещей, который, наряду с BigData, искусственным интеллектом и машинным обучением, является важнейшим технопрорывом отрасли; ожидается, что к 2024 году в него будет инвестировать каждый второй мировой логистический оператор [19];

-

- гиперавтоматизация, предполагающая сочетание технологий искусственного интеллекта, машинного обучения, роботизированной автоматизации процессов и т. д., которые автоматизируют и упростят задачи субъектов транспортно-логистического рынка;

-

- цифровые двойники, делающие детальную имитационную модель цепи поставок, которая использует для прогнозирования данные и снимки в режиме реального времени, что позволяет предсказать нештатные ситуации и разработать план действий;

-

- дополненная реальность и приложения, позволяющие поставщикам транспортнологистических услуг проектировать и тестировать коммерческие процессы в цифровой среде;

-

- периферийные экосистемы, сочетающие периферийные вычисления и периферийную обработку данных, предоставляемые через сети человеческих ресурсов, устройств, интеллектуальных машин, датчиков и вычислительных систем, которые позволяют принимать обоснованные, надежные, безопасные и гибкие бизнес-решения;

-

- системы обеспечения безопасности цепей поставок, охватывающие устройства, продукты, операционную инфраструктуру и цифровые данные: информацию о клиентах, интеллектуальную собственность, проприетарное кодирование, транзакции и пр.;

-

- экологическое, социальное и корпоративное управление, позволяющее оценить надежность механизмов менеджмента, способность транспортно-логистического оператора эффективно распоряжаться своим экологическим и социальным воздействием;

-

- встроенный искусственный интеллект и аналитика, обеспечивающие отчетность в режиме

реального времени, интерактивную визуализацию данных и расширенные прогнозы.

Выявленные тенденции развития мирового рынка транспортно-логистических услуг отчетливо просматриваются и в его российском сегменте. Вместе с тем, специфику развития отечественного рынка корректно, по мнению авторов, охарактеризовать как сдержанную.

Отметим, что в сегменте транспортной логистики быстрый рост электронной торговли привел к ускорению темпов сквозной цифровизации цепочек поставок и доставки – в том числе с использованием беспилотных транспортных средств, что во многом стало последствием пандемии коронавируса. Эксперты зафиксировали устойчивый рост спроса на цифровые платформы на основе технологий распределенных реестров, в том числе блок-чейн-технологий, для осуществления сделок и оформления грузовых перевозок, интернет вещей для отслеживания движения грузов, аналитических систем управления запасами и предиктивной аналитики для планирования ремонта и технического обслуживания автомобилей [15].

Таким образом, можно утверждать, что участники рынка транспортно-логистических услуг проявили в условиях пандемии гибкость, научившись быстро подстраиваться к изменившимся внешним условиям и оперативно менять конфигурацию своих бизнес-процессов. Драйвером развития в данной ситуации, по мнению авторов, стал искусственный интеллект, продемонстрировавший высокую эффективность в процессе прогнозирования задержек, увеличения числа доступного транспорта и скоринга, т. е. фиксации количества пользователей, которые выполнили перевозки с каждым конкретным водителем.

Описанная тенденция уверенной цифровизации транспортно-логистической отрасли представляется авторам закономерной. Во-первых, крупные игроки рынка на протяжении последних лет серьезно инвестируют в IT-решения, создавая понятный и удобный интерфейс, позволяющий оптимизировать внутренние процессы и алгоритмы клиентского сервиса. Во-вторых, с маркетинговых позиций именно возможность кастомизации, «шлифовки» клиентского сервиса под индивидуальные потребности и запросы, служит уникальным торговым предложением при выборе оператора транспортно-логистических услуг. В-третьих, цифровизация и перевод клиентского сервиса в онлайн-среду позволяет удобно и быстро оформлять и отслеживать выполнение заказов, что также высоко ценится клиентами [20].

В последние 2 года существенное влияние на развитие отечественного транспортно-логистического рынка оказали рост электронной коммерции, трансформация глобальных цепей поставок и увеличение издержек на логистику [20]. Именно их следует, по мнению авторов, считать ключевыми тенденциями развития отрасли. Рассмотрим их подробно.

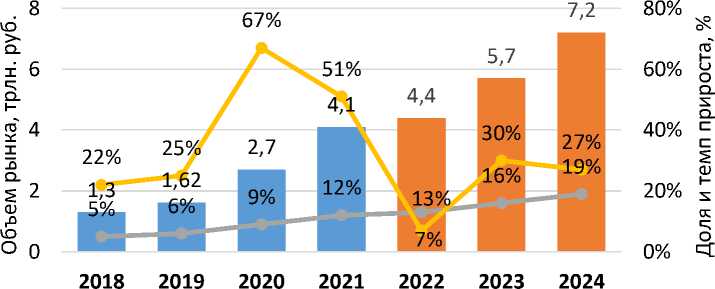

Отечественный рынок транспортно-логистических услуг в сегменте электронной коммерции характеризуется высокими темпами развития. Так, в настоящее время на Россию приходится более 14 % общего мирового объема розничных интер-нет-продаж. Объём онлайн-заказов на российском рынке за 2021 год составил 1,7 млрд заказов [20], показав среднегодовой прирост в размере 104 % по сравнению с предыдущим периодом. По сравнению с предыдущим периодом объём продаж достиг 4,1 трлн руб. со среднегодовым приростом в 52 %. Для сравнения, еще 5 лет назад этот показатель был менее 1 трлн руб. [21] (рис. 2).

Число онлайн-заказов в 2021 г. выросло почти на 900 млн ед. (рис. 3), причем 86 % прироста обеспечили крупнейшие маркетплейсы Wildberries и Ozon и сервисы eGrocery.

Отметим, что в ближайшие годы эксперты ожидают снижения темпов роста количества заказов в сегменте электронной коммерции. Тем не менее, в денежном выражении из-за инфляции рост рынка может сохраниться. Ожидается, что к 2024 году объем рынка превысит 7,2 трлн рублей; около 20 % розничных продаж будут совершаться в онлайн среде [15, 20].

Эксперты [20] отмечают, что маркетплейсы, интернет-магазины и омниканальные ритейлеры системно анализируют паттерны поведения покупателей, модернизируют интерфейс приложений для покупок, обновляют бонусные системы и вводят новые алгоритмы оплаты. При этом от транспортно-логистического сопровождения e-com-merce сегодня требуется комплексный набор услуг: возможность выбора способа доставки (доставка «до двери», в пункт выдачи заказов или постамат), удобные временные интервалы, доступный возврат товара до и после оплаты, подъем грузов на этаж и т. п.

Вместе с тем, наряду с положительными тенденциями, российский сегмент e-commerce испытывает влияние и сдерживающих факторов. Так, вслед за мировыми тенденциями, в российском сегменте растет спрос на комплексные решения высокого качества, при которых сервис-провайдер

^™ Обьем рынка e-commerce ^™ Прогноз рынка e-commerce

—•—Доля e-commerce в торговле—•—Темп прироста e-commerce

Рис. 2. Динамика развития отечественного рынка e-commerce, трлн руб., % [15, 20, 21]

Рис. 3. Количество онлайн продаж в России, млн шт. [20, 21]

самостоятельно организует цепь поставок продавца - от складского хранения до доставки конечному получателю. По мере роста объема рынка все большему числу игроков рынка не хватает собственных качественных мощностей. Например, доля вакантных складских площадей в Московском регионе сегодня составляет всего 0,5 % [20]. Дефицит качественных площадок есть и в других регионах [20].

Реагируя на высокие темпы роста рынка, даже крупные игроки не всегда успевают должным образом масштабировать свои логистические мощности. В связи с этим растет спрос на работу по модели «fulfillment by seller» [20], когда функции складской логистики остаются у продавца либо его провайдера, а мультибрендовая площадка занимается собственно доставкой товара, обеспечивая услуги «последней мили». Набирает обороты и такая модель работы с маркетплейсами, как DBS (delivery by seller). В этом случае складская и транспортная логистика передается селлеру или логистическому оператору, а маркетплейс становится лишь онлайн-витриной для заказа товаров. К примеру, как интернет-витрина начал работать OZON.

В настоящее время на рынке наблюдается нехватка линейного персонала, которая, на фоне растущего рынка, начала складываться еще во время пандемии 2020 года. Среди причин кадрового дефицита - отток из Москвы, Санкт-Петербурга и других крупнейших городов трудовых мигрантов из Центральной Азии и работавших по найму жителей регионов России. К примеру, по оценкам HH.ru, в сентябре 2021 года потребность в курьерах на рынке выросла в 7 раз. В целом же дефицит линейного персонала оценивается экспертами рынка в 20 %, что, безусловно, уже на 10 % меньше, чем в предыдущий период, но все же существенно [20].

Сокращение персонала и, в особенности, нехватка профессиональных водителей, дефицит которых, по данным Международного союза автотранспорта IRU, в настоящее время в России составляет около 17 % при среднем возрасте этой категории работников в 45–50 лет, стало одним из факторов, который, наряду с увеличением расценок на арену складов, привел к росту себестоимости грузоперевозок в отечественном сегменте рынка на 15-20 % [20].

Еще одним фактором, сдерживающим развитие рынка, стало увеличение стоимости дизельного топлива на 10,5 % (за январь - сентябрь 2022 г. по сравнению с аналогичным периодом 2021 г.) [22]. Кроме того, в третьем квартале 2022 средняя цена на новые грузовые автомобили выросла на 20,7 %, а на автомобили с пробегом - на 41,1 % по сравнению с аналогичным периодом предыдущего года [23]. Были проиндексированы тарифы оплаты для грузовиков массой свыше 12 тонн, введены ограничения на движение по МКАД грузовиков массой от 3,5 до 12 тонн, внедрена система дневных и ночных пропусков. Учитывая, что Московский регион выполняет функции логистического центра России, это потребовало изменения маршрутизации перевозок, снизило скорость и увеличило стоимость доставок.

Серьезно тормозит развитие отечественного транспортно-логистического рынка нарушение глобальных цепей поставок, которое связано как с мировым контейнерным кризисом, так и с регулярными заторами в портах и на международных автомобильных погранпереходах. Особенно напряженная ситуация сложилась в секторе российско-китайских перевозок. К примеру, во втором полугодии 2021 года сроки поставки грузов из Китая в Россию выросли с 22 до 40-50 дней [20], а их стоимость поднялась в 2–4 раза и составляет в настоящее время, в зависимости от направления, от 12 до 25 тыс. долл.

Продолжается контейнерный кризис и в категории морских перевозок. По-прежнему не хватает инфраструктурных мощностей в российских портах. Из-за роста тарифов на морские перевозки по всему миру многим глобальным компаниям стало выгоднее доставлять грузы через российские порты. В итоге за девять месяцев 2021 года, по данным российских таможенных служб, транзит через Владивосток вырос на 39 %, через порт Восточный - на 75 % при том, что их инфраструктурные мощности не могут обеспечить такой объем [20].

Самая стабильная ситуация, как показало исследование, сейчас складывается в сегменте железнодорожных перевозок. Несмотря на то, что тарифы за последние 2 года выросли в среднем в 3 раза, а инфраструктура на конечных станциях не всегда справляется с грузопотоком, сроки поставок чаще всего выдерживаются и, потому, прогнозируемы [24].

Авторы полагают, что преодоление описанных вызовов возможно, в частности, за счет развития потенциально привлекательных сегментов рынка - дальневосточных и арктических перевозок. Так, северный морской путь способен сократить время транзита российских энергоресурсов и углеводородов в страны Азиатско-Тихоокеанского региона. В настоящее время они чаще всего отправляются из портов Балтийского моря через Суэцкий канал, при этом время в пути занимает до 40 дней. Ожидается, что к 2030 году Россия потратит на развитие круглогодичных арктических перевозок порядка 136 млрд долл. [24].

Не теряющим важности направлением развития транспортно-логистического рынка России является совершенствование сегмента автомобильных грузоперевозок. В настоящее время этот сегмент рынка отвечает за перевозку самого большого объема грузов в стране. Так, в соответствии с данными Росстата, по итогам трех кварталов 2022

года грузооборот автомобильного транспорта составил 218,838 млрд тонно-километров, увеличившись по сравнению с показателями аналогичного периода 2021 года на 1,9 % (рис. 4).

Наконец, глобальным вызовом отечественной транспортно-логистической отрасли стала кардинальная трансформация транспортно-логистических коридоров, которая в настоящее время еще не завершена. По славам руководителя Минтранса Виталия Савельева, санкции «практически поломали всю логистику в стране», поэтому операторы рынка вынуждены переформировывать существующие и искать новые логистические коридоры [26].

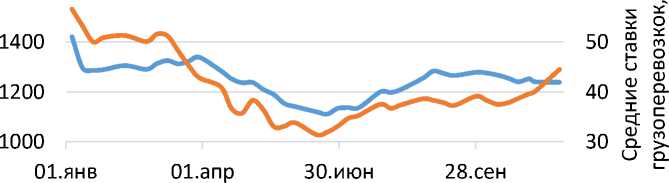

Одновременно, как уже было отмечено, растут тарифы на международные перевозки. Так, средняя ставка на перевозку груза из Германии в центральные районы России выросла с 3200 евро до 12000–15000 евро [27]. При этом цены на автоперевозки на внутреннем рынке страны, напротив, снижаются. К примеру, индекс грузоперевозок ATI.SU FTL РФ, отражающий изменение тарифов по 100 популярным направлениям России, снизился за январь - ноябрь 2022 г. на 6,1 % до 1239 пункта (рис. 5).

Вместе с тем, по мере формирования новых транспортно-логистических коридоров национальные тарифы с высокой вероятностью продолжат рост [28]. Ожидается, что по итогам 2022 года объем рынка грузоперевозок в денежном выражении вырастет на 1 % [28].

Еще одной проблемой российского транспортно-логистического рынка является старение парка автомобильной техники. В настоящее время средний возраст используемых в автоперевозках грузовиков российского производства составляет 15 лет, и почти столько же, 14 лет - грузовиков зарубежного производства. Доля осуществляющих перевозки отечественных автомобилей приближается к 40 %, причем большая часть автопарка российского производства приходится на продуктовую линейку КАМАЗ.

В условиях старения автопарка тревожной тенденцией является пятикратное, с 25 до 5 тыс.

1,05

1,02

|

71966,3 |

75676,5 |

|||

|

75700,5 |

76015,9 |

77123,6 |

||

|

63460,7 60694,7 |

70930,6 62710 |

71594,3 65120,4 |

||

1,05

го о. с

0,95

0,9

2020 2021 2022

I квартал II квартал III квартал

IV квартал Темп роста

Рис. 4. Объемы грузооборота автомобильным транспортом за 2020–2022 гг. [25]

1600 60

Средние ставки грузоперевозкок, руб/км

Рис. 5. Динамика тарифов на автомобильные грузоперевозки в России, 2022 г. [27]

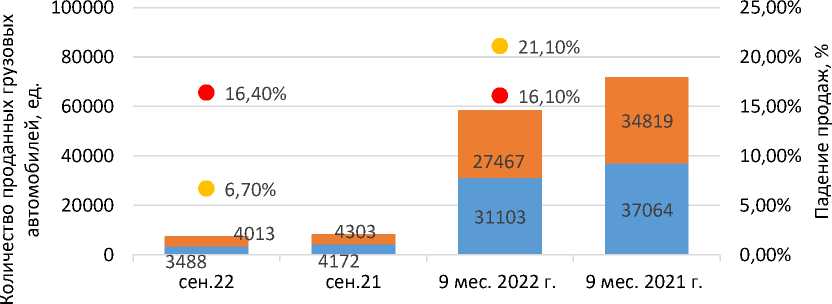

ед., снижение закупок новой техники [29]. Так, в течение 2022 года совокупные продажи грузовых автомобилей снизились на 18,5 % (с января по сентябрь 2022 г.), причем продажи российских автобрендов упали на 16,1 %, а зарубежных - на 21,1 % (рис. 6). По итогам 2022 года ожидается [29] еще более значительное падение продаж - на 25 %.

Подчеркнем, что в настоящее время острота проблемы старения автопарка частично снижается за счет того, что большинство операторов, ранее осуществлявших международные грузоперевозки, переключились на рейсы по России, создав в отечественном сегменте рынка высококонкурентное предложение. В результате дефицит новой техники пока не ощущается. Напротив, по данным основателя онлайн-экспедитора Deliver Данила Рудакова, на рынке присутствует избыток транспортных средств: если ранее на 1 млн машин приходилось 300 тыс. погрузок в день, то теперь на 1,1 млн машин - 180 тыс. погрузок [31].

В результате анализа представленных данных можно сделать вывод, что отечественные операторы преимущественно отдают предпочтение интенсивному подходу, делая упор на росте пробега на единицу техники, но не наращивая автопарк. Это позволяет минимизировать операционные затраты, но одновременно увеличивает риск возникновения отложенных проблем. Так, с учетом солидного возраста автомобилей грузоперевозчиков, преобладания западных марок автомобилей и ограниченного доступа к запчастям, российский транспортно-логистический рынок спустя некоторое время может столкнуться с нехваткой техники.

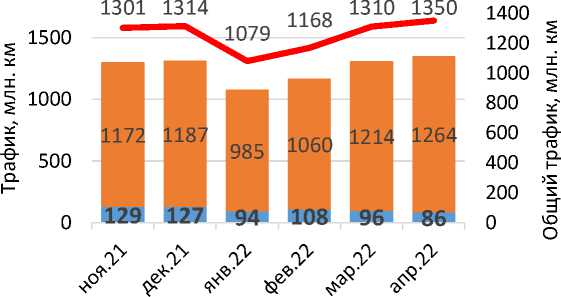

Отметим, что тенденция постепенного им-портозамещения наблюдается и среди перевозчиков грузов. Так, по данным системы взимания пла- ты с грузовиков массой свыше 12 тонн «Платон», налицо постепенное замещение иностранных автоперевозчиков отечественными. Как показано на рис. 7, в течение 2021–2022 гг. трафик нерезидентов снизился на 34 %, тогда как российских резидентов, напротив, вырос на 8 %.

Описанные тенденции имеют высокую степень устойчивости во времени. Усиливаясь, они в ближайшие годы с высокой вероятностью сохранят свое влияние на развитие сегмента автомобильных грузоперевозок и всего рынка транспортно-логистических услуг России.

Обсуждение и выводы

Результаты маркетингового исследования и анализа тенденций развития мирового рынка транспортно-логистических услуг показывают, что в ближайшие годы ключевым трендом рынка станет формирование связанных сквозных процессов и самоорганизующихся логистических экосистем, построенных на основе цифровых технологий. Все внутренние функции в рамках предоставления транспортно-логистических услуг будут объединены с помощью общей сети передачи данных, начиная с закупок и заканчивая производством, логистикой, управлением маркетингом и продажами [33].

Кроме того, поставщики услуг, клиенты и партнеры будут интегрированы в единую систему в рамках цепи поставок. Вместо линейной цепи поставок, данные в которой передаются последовательно, с предыдущего звена на следующий, данные будут повсеместно доступны в рамках общей цепи. Это даст всем участникам рынка доступ к информации в режиме реального времени и позволит принимать оптимальные и обоснованные решения.

В ближайшие годы дальнейшему росту гло-

Иностранные автомобили

Российские автомобили

Падение продаж российских автомобилей Падение продаж иностранных автомобилей

Рис. 6. Динамика продаж грузовых автомобилей в России, январь – сентябрь 2022 г. [30]

^™ Трафик нерезидетов ^™ Трафик резидентов

с Общий трафик

Рис. 7. Динамика трафика автомобильных грузоперевозок на российском рынке, 2021–2022 гг., млн км [32]

бального рынка транспортно-логистических услуг будут способствовать также восстановление мировой экономики после рецессии 2020 года, рост отложенного спроса, стремительное развитие сегментов e-commerce и экспресс-доставки, а также развитие внутреннего потребительского спроса [34].

В этих обстоятельствах, учитывая постоянно меняющиеся условия внешней среды, операторы российского рынка должны постоянно совершенствовать свое продуктовое предложение, внедряя высокотехнологичные решения и инновационные продукты. Важно сосредоточить внимание на раз- витии кадрового потенциала, в том числе на повышении квалификации персонала, а также внедрять проекты привлечения внешних специалистов в области интеллектуальных технологий и управления высокотехнологичными проектами, способных эффективно работать в межфункциональных командах. Ещё одним ключевым фактором успеха в сложившейся ситуации является развитие взаимодействия с внешними партнерами в масштабах транспортно-логистических экосистем для усиления инновационной составляющей, повышения организационной гибкости и качества оказания услуг.

Список литературы Маркетинговый анализ ключевых трендов развития рынка транспортно-логистических услуг

- Pantano E., Priporas C.V., Dennis C. A new approach to retailing for successful competition in the new smart scenario // Int. J. Retail Distrib. Manag. 46(3), 264-282 (2018). DOI: 10.1108/IJRDM-04-2017-0080

- Parry M.E., Kawakami T. The encroachment speed of potentially disruptive innovations with indirect network externalities: the case of E-readers // J. Prod. Innov. Manag. 34(2), 141-158 (2017). DOI: 10.1111/jpim.12333

- Majumdar D., Banerji P.K., Chakrabarti S. Disruptive technology and disruptive innovation: ignore at your peril! // Technol. Anal. Strateg. Manag. 30(11), 1247-1255 (2018). DOI: 10.1080/09537325.2018.1523384

- Blitz A. Surviving disruption: the grocer's tale // J. Bus. Strateg. 42(1), 13-22 (2021). DOI: 10.1108/JBS-07-2019-0152

- Nuseir M.T. Potential impacts of blockchain technology on business practices of bricks and mortar (B&M) grocery stores // Bus. Process. Manag. J. 27(4), 1256-1274 (2020). DOI: 10.1108/BPMJ-06-2020-0267

- Cirjevskis A. Exploring Dynamic Managerial Capabilities for Digital Transformation in Global Grocery Retail: Walmart's Alliance with IBM (2020).

- Perera S., Dawande M., Janakiraman G., Mookerjee V. Retail deliveries by drones: how will logistics networks change? // Prod. Oper. Manag. 29(9), 2019-2034 (2020). DOI: 10.1111/poms.13217 (дата обращения: 28.11.2022)

- DHL Global. UNMANNED AERIAL VEHICLES Ready for Take-off? (2022). [Электронный ресурс]. URL: https://www.dhl.com/global-en/home/insights-and-innovation/thought-leadership/trend-reports/ unmanned-aerial-vehicles.html (дата обращения: 28.11.2022)

- Corrigan F. Drones For Deliveries From Medicine To Post, Packages And Pizza (2020, Jul 02). [Электронный ресурс]. URL: https://www.dronezon.com/drones-for-good/drone-parcel-pizza-delivery-service/ (дата обращения: 28.11.2022)

- Ivanov D., & Das A. (2020). Coronavirus (COVID-19/SARS-CoV-2) and supply chain resilience: A research note // International Journal of Integrated Supply Management, 13(1), 90-102.

- Kim K. (2021). Impacts of COVID-19 on transportation: Summary and synthesis of interdisciplinary research // Transportation Research Interdisciplinary Perspectives, 9, 100305.

- Paul S.K., & Chowdhury P. (2020). A production recovery plan in manufacturing supply chains for a high-demand item during COVID-19 // International Journal of Physical Distribution & Logistics Management, 51(2), 104-125.

- JOC. (2020). JOC Insights: COVID-19 Impacts Freight Transit Times. Retrieved from [Электронный ресурс]. URL: https://www.joc.com/sites/default/files/u45421/Whitepapers/JOC-LTL-COVID-19 %20Impacts-WP-81404-v5.pdf (дата обращения: 28.11.2022)

- Mikl J., Herold D.M., Cwiklicki M., & Kummer S. (2020). The impact of digital logistics start-ups on incumbent firms: A business model perspective // The International Journal of Logistics Management, 32(4), 1461-1480.

- Global Logistics Market Report and Forecast 2022-2027. [Электронный ресурс]. URL: https://www.researchandmarkets.com/reports/5519712/global-logistics-market-report-and-forecast-2022 (дата обращения: 28.11.2022)

- Transport and Logistics Barometer. [Электронный ресурс]. URL: https://www.pwc.com/sg/en/pub-lications/assets/page/transport-and-logistics-barometer-h1-2021.pdf (дата обращения: 28.11.2022)

- Hype Cycle for Supply Chain Execution Technologies, 2021. [Электронный ресурс]. URL: https://www.gartner.com/doc/reprints?id=1-28EXQ2VH&ct=211213&st=sb#c38699 (дата обращения: 28.11.2022)

- The Top 8 Supply Chain Technology Trends. [Электронный ресурс]. URL: https://emtemp.gcom.clo-ud/ngw/globalassets/en/supply-chain/documents/trends/the-top-8-supply-chain-technology-trends.pdf (дата обращения: 28.11.2022)

- Gartner Predicts Demand for Robotic Goods-to-Person Systems Will Quadruple Through 2023. [Электронный ресурс]. URL: https://www.gartner.com/en/newsroom/press-releases/2021-01-26-gartner-predicts-demand-for-robotic-goods-to-person-systems-will-quadruple-through-2023 (дата обращения: 28.11.2022)

- Data Insight: Интернет-торговля в России 2021. Ежегодный отчет. [Электронный ресурс]. URL: https://datainsight.ru/eCommerce_2021 (дата обращения: 28.11.2022)

- Data Insight: Российский eCommerce между весной и летом 2022. Отчет. [Электронный ресурс]. URL: https://datainsight.ru/Ecommerce_in_Russia_between_spring_and_summer_2022 (дата обращения: 28.11.2022)

- О динамике цен на бензин автомобильный и ресурсах нефтепродуктов в сентябре 2022 года [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/179_26-10-2022.html (дата обращения: 28.11.2022)

- Цены на новые и подержанные грузовики снижаются [Электронный ресурс]. URL: https://napinfo.ru/infographics/tseny-na-novye-i-poderzhannye-gruzoviki-snizhayutsya/ (дата обращения: 28.11.2022)

- Логистические тренды 2020-2021 года: влияние пандемии COVID-19 на перевозки. [Электронный ресурс]. URL: https://www.retail.ru/articles/logisticheskie-trendy-2020-2021-goda-vliyanie-pandemii-covid-19-na-perevozki/ (дата обращения: 28.11.2022)

- Росстат: Грузооборот по видам транспорта по состоянию на 02.11.2022. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/transport (дата обращения: 28.11.2022)

- Глава Минтранса: санкции практически сломали всю логистику в России. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5358642 (дата обращения: 28.11.2022)

- Статистика цен на грузоперевозки [Электронный ресурс]. URL: https://ati.su/analytics/index/ (дата обращения: 28.11.2022)

- ГТЛК представляет обзор транспортного комплекса России по предварительным итогам 9 месяцев 2022 года. [Электронный ресурс]. URL: https://www.vedomosti.ru/press_releases/2022/11/23/gtlk-predstavlyaet-obzor-transportnogo-kompleksa-rossii-po-predvaritelnim-itogam-9-mesyatsev-2022-goda (дата обращения: 28.11.2022)

- Спрогнозировано падение продаж грузовиков в России на 30 % [Электронный ресурс]. URL: https://1prime.ru/business/20220729/837639781.html (дата обращения: 28.11.2022).

- Пресс-релиз ОАР от 12 октября 2022 г.: Автомобильный рынок России в сентябре и январе-сентябре 2022 года. Грузовые автомобили и автобусы. [Электронный ресурс]. URL: http://www.oar-info.ru/index.php?id=550 (дата обращения: 28.11.2022)

- Грузовые компании предупредили о риске банкротств на рынке. К этому привел запрет на поездки российских фур в ЕС. [Электронный ресурс]. URL: https://www.rbc.ru/business/06/06/2022/ 629a1f419a794737332869a8 (дата обращения: 28.11.2022)

- «Платон» позволяет объективно оценить влияние кризиса на рынок грузоперевозок [Электронный ресурс]. URL: https://platon.ru/ru/front-page/22-04-2022/13747/ (дата обращения: 28.11.2022).

- Связанные и автономные экосистемы цепочек поставок в 2025 г. [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/collection/supply-chain-2025-rus.pdf (дата обращения: 28.11.2022)

- Развитие рынка международной логистики в 2022 году: ожидания и риски. [Электронный ресурс]. URL: https://telsgroup.ru/media_center/tels_in_the_press/razvitie-rynka-mezhdunarodnoy-logistiki-v-2022-godu-ozhidaniya-i-riski/ (дата обращения: 28.11.2022).