Маркетинговый анализ устойчивости цепи поставок российской фармацевтической отрасли в условиях внешних шоков

Бесплатный доступ

Статья раскрывает результаты анализа устойчивости цепи поставок на этапе дистрибуции готовой лекарственной продукции российской фармацевтической отрасли на фоне агрессивной для неё внешней маркетинговой среды. Выявлены и охарактеризованы ключевые дестабилизирующие факторы для внешней среды фармацевтического рынка: эпидемия Covid-19, введение обязательной маркировки лекарственных препаратов, затоваривание фармацевтического рынка на фоне стабилизации ситуации с пандемией, резкое усиление геополитической напряженности и рост санкционного давления. На примере сегмента безрецептурных лекарственных препаратов доказано снижение устойчивости цепи поставок на этапе дистрибуции у российской фармацевтической отрасли под влиянием внешних для отрасли шоков. Данная тенденция наблюдается на фоне трансформации российского рекламного рынка, снижения покупательской способности населения. Обоснована необходимость адаптации фармацевтических компаний к описанной ситуации посредством развития автоматизации и цифровизации бизнеса, увеличения роли тактического маркетингового планирования, диджитализации продаж и внесения изменений в составы аналитических отделов.

Маркетинг, цепочка поставок, устойчивость цепи поставок, маркетинговый анализ, фармацевтический маркетинг, российский фармацевтический рынок, рынок лекарственных препаратов, внешние шоки фармацевтической отрасли, маркетинг фармацевтических компаний, цифровой маркетинг фармацевтических компаний

Короткий адрес: https://sciup.org/147241721

IDR: 147241721 | УДК: 339.138 | DOI: 10.14529/em230315

Marketing analysis of resilience of the supply chain of the Russian pharmaceutical industry under conditions of external shocks

The article reveals the results of an analysis of resilience of the supply chain at the stage of distribution of finished pharmaceutical products in the Russian pharmaceutical industry against an aggressive external marketing environment. The key destabilizing factors for the external environment of the pharmaceutical market are identified and characterized: the Covid-19 epidemic, introduction of mandatory labeling of medicines, overstocking of the pharmaceutical market with the stabilization of the pandemic situation, a sharp increase in geopolitical tensions, and an increase in the sanctions pressure. The decrease in the supply chain resilience at the distribution stage in the Russian pharmaceutical industry is proven on the example of the non-prescription drugs segment under the influence of external shocks to the industry. The stability of this trend has been revealed against the background of deepening geopolitical tensions, tightening of the sanctions restrictions, transformation of the Russian advertising market, and the decrease in the purchasing power of the population. The authors have substantiated the need for pharmaceutical companies to adapt to the described situation through developing the automation and digitalization of business, increasing the role of tactical marketing planning, and digitalization of sales and changing the composition of analytical departments.

Текст научной статьи Маркетинговый анализ устойчивости цепи поставок российской фармацевтической отрасли в условиях внешних шоков

В настоящее время отечественная фармацевтическая отрасль вынуждена адаптироваться и трансформироваться под современные вызовы и ограничения [1–3]. Некоторые из подобных вызовов, такие как пандемия Covid-19 и интенсификация санкционного давления, можно отнести к внешним для отрасли шокам, под которыми автор понимает резкие, неожиданные события, которые радикально меняют сложившуюся рыночную конъюнктуру и вынуждают всех участников рынка оперативно адаптироваться под эти изменения. Подобные трансформации не могут не сказаться на устойчивости цепи поставок российской фармацевтической отрасли, что делает особенно актуальными исследования на эту тему.

Различные авторы дают несколько отличающиеся друг от друга определения термина «устойчивость цепи поставок», одно из наиболее современных и, по мнению автора, емких звучит следующим образом: «Устойчивость цепи поставок – это способность цепи поставок сохраняться, адаптироваться или трансформироваться в условиях перемен» [4].

За последние годы в зарубежной научной литературе устойчивость цепи поставок рассматривалась, как правило, в контексте негативного влияния пандемии Covid-19, которая привела к многочисленным логистическим сбоям [5, 6]. В качестве ответа на вызов в трудах различных ученых активно рассматривались способы повышения устойчивости цепи поставок в период кризисов, в частности предлагалось увеличение запасов лекарственной продукции [6], внедрение цифровых технологий [6–8], а также укрепление связей производителей с контрагентами и клиентами [8].

Теория и методы

Актуальность исследования устойчивости цепи поставок российской фармацевтической отрасли в условиях внешних шоков обоснована ее значимостью в контексте лекарственной безопасности страны. В последние годы российский фармацевтический рынок столкнулся с большим количеством вызовов. Некоторые из них, такие как панде- мия Covid-19, носили общемировой характер, а некоторые, такие как интенсификация санкционного давления, были проблемами преимущественно отечественной отрасли. В результате описываемых событий, возникли разрывы логистических цепочек, наметился дефицит сырья и комплектующих, произошла трансформация рекламного рынка из-за ухода с него традиционных игроков.

Несмотря на то, что, по мнению ряда отечественных ученых [9–11], пандемия Covid-19 стала драйвером развития для многих отечественных фармацевтических компаний, так или иначе связанных с производством актуальной в условиях пандемии продукции – позволила нарастить им производство и выручку, тем не менее, вызванные COVID-19 разрывы логистических цепочек затронули их.

В 2022 г. несмотря на интенсификацию санкционного давления, которая спровоцировала нехватку сырья, комплектующих, упаковочных материалов и т. д., отечественный фармацевтический рынок продемонстрировал устойчивость к внешним вызовам [12, 13], увеличившись в денежном выражении на 11,9 % по сравнению с 2021 г. [13]. При этом многие фармацевтические компании смогли оперативно заменить своих европейских поставщиков азиатскими и стабилизировать импорт за счёт поставок из Китая и других стран.

В отечественной научной литературе снижение устойчивости цепи поставок российской фармацевтической отрасли на фоне внешних шоков последних лет рассматривается, как правило, либо с точки зрения наличия сбоев в поставках сырья и комплектующих, либо на этапе производства лекарств. В то же время исследовательский интерес представляет изучение влияния внешних шоков на устойчивость цепи поставок на этапе дистрибуции уже произведенной лекарственной продукции.

Таким образом, целями исследования стали маркетинговый анализ устойчивости цепи поставок российской фармацевтической отрасли в условиях внешних шоков, выявление ключевых факторов, которые могут снизить ее устойчивость в будущем, а также разработка комплекса мероприя- тий по противодействию негативному влиянию данных факторов на деятельность компаний.

В ходе анализа российского фармацевтического рынка были использованы данные официальной статистики, аналитические отчеты консалтинговых агентств, данные ключевых участников рынка. Основными методами исследования стали: интерпретация, анализ, синтез и сравнение.

Результат

Российский рынок лекарственных препаратов можно условно разделить на два больших сегмента – розничный и тендерный. В качестве покупателя на тендерном рынке выступает государство, закупающее препараты в рамках льгот, госпитальных поставок и т. д. Розничный рынок также имеет два сегмента: рецептурных (RX) и безрецептурных (OTC) препаратов.

Тендерный сегмент рынка имеет следующие отличительные черты.

-

1. Большая часть контрактов на поставку препаратов заключается сроком на год с поквартальным планом отгрузок, что снижает воздействие рыночной конъюнктуры и позволяет спланировать объемы производства.

-

2. Значительную часть лекарств государство закупает для последующего обеспечения населения с хроническими заболеваниями, которые по закону положены бесплатно, а также для оказания помощи в стационарах. Следовательно, опираясь на официальную статистику, можно точно спрогнозировать спрос государства на данные группы лекарственных препаратов.

RX-сегмент фармацевтического рынка харак- теризуется устойчивостью спроса и отсутствием маркетингового давления. Многие препараты принимаются пожизненно (для лечения диабета, сердечно-сосудистых заболеваний и т. д.) и спрос на них не зависит от сезонности, моды и др. факторов. Кроме того, фармацевтические компании не могут применять инструменты маркетинга для стимулирования B2C продаж.

OTC-сегменту розничного рынка присуще меньшее число правовых ограничений. Кроме того, в силу стандартизированности продукции и высокого уровня рыночной конкуренции, продажи зависят от маркетинговых усилий, а также от сезонности, моды, потребительских предпочтений и др. Тем самым, именно OTC-сегмент оптимален для анализа влияния внешних шоков на устойчивость цепи поставок на этапе дистрибуции.

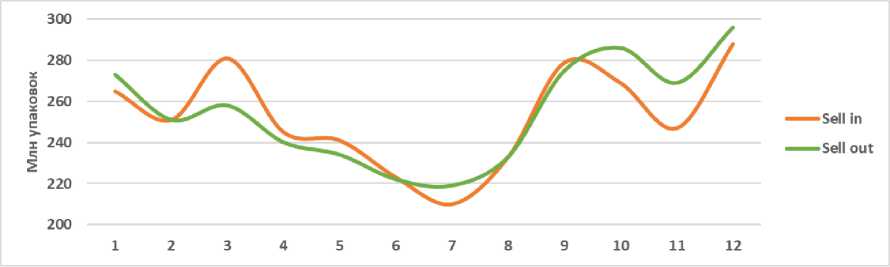

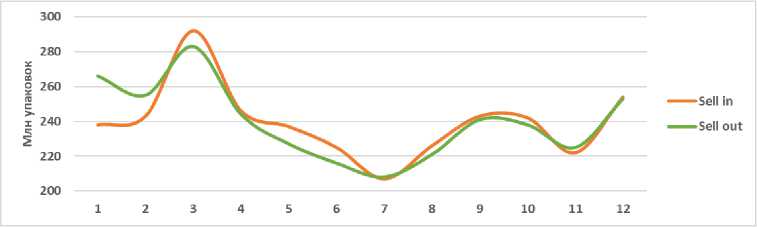

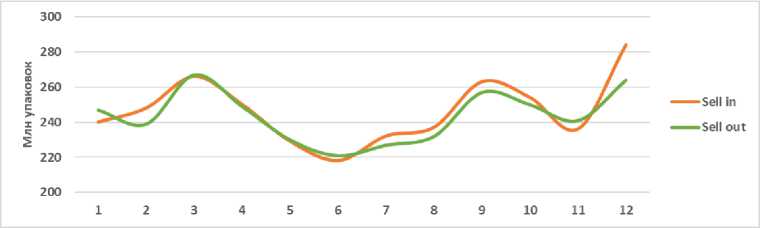

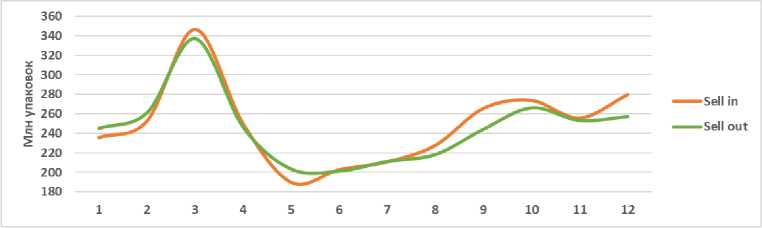

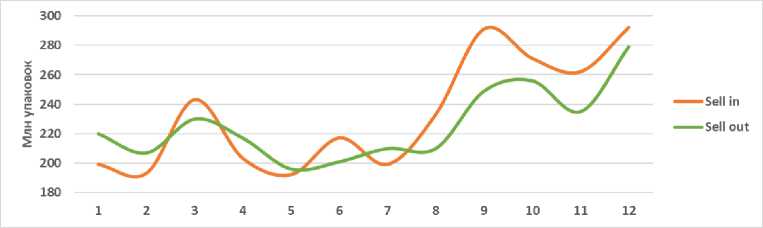

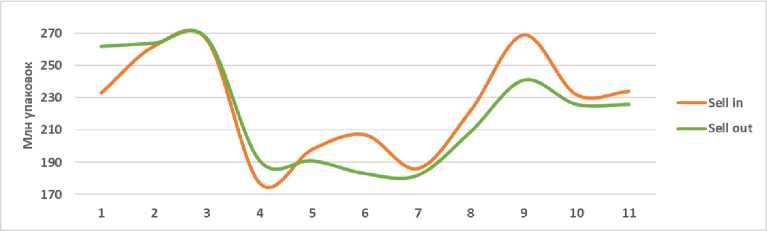

Отметим, что фармацевтические компании вынуждены прогнозировать спрос на кварталы вперёд. Таким образом, влияние на устойчивость цепи поставок на этапе дистрибуции оказывает качество планирования, позволяющее избегать затоваривания и дефицита. Схема дистрибуции лекарственной продукции имеет следующий вид: «производитель → дистрибьютор → аптека/аптечная сеть → покупатель». Покупка аптечной сетью препаратов у дистрибьютора называют «Sell in», а конечным покупателем у аптечной сети – «Sell out». Данные по Sell in и Sell out продажам OTC-препаратов на российском рынке представлены на рис. 1–6.

Согласно рис. 1–6 в 2020–11М2022 гг. ежемесячные Sell in и Sell out продажи OTC-препаратов

Рис. 1. Сравнение продаж OTC-препаратов по Sell in/out, 2017 г. [14]

Рис. 2. Сравнение продаж OTC-препаратов по Sell in/out, 2018 г. [15]

Рис. 3. Сравнение продаж OTC-препаратов по Sell in/out, 2019 г. [16]

Рис. 4. Сравнение продаж OTC-препаратов по Sell in/out, 2020 г. [17]

Рис. 5. Сравнение продаж OTC-препаратов по Sell in/out, 2021 г. [18]

Рис. 6. Сравнение продаж OTC-препаратов по Sell in/out, 11М 2022 г. [19]

на российском рынке менее синхронизированы, причем налицо значительный дисбаланс – то Sell in превалирует над Sell out, то наоборот. Это свидетельствует о снижении устойчивости цепи поставок на этапе дистрибуции. Большинство эпизодов превышений продаж приходится на Sell in, что говорит о трудностях в прогнозировании спроса.

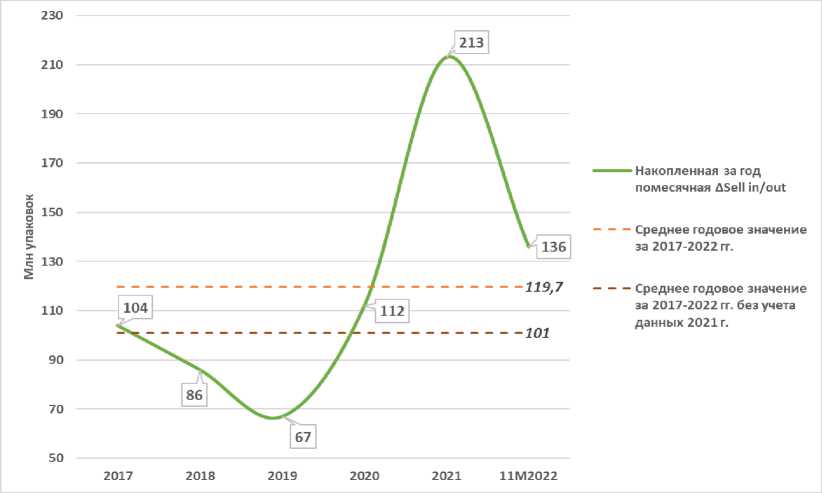

Оценим величину накопленных за год дисбалансов в цепи поставок на этапе дистрибуции OTC-препаратов на фармацевтическом рынке по формуле:

S = |x1 – y1| + |x2 – y2| + … + |x12 – y12|, где S – накопленная за год помесячная ΔSell in/out; x i – Sell in за месяц; y i – Sell out за месяц.

Результаты вычислений отражены на рис. 7. Отметим, что различия в ежемесячных Sell in и Sell out продажах препаратов закономерны. Фармацевтические компании вынуждены формировать запасы в аптеках перед сезонным ростом заболеваемости. Однако адаптивность аналитических служб фармкомпаний позволяют повысить устойчивость цепи поставок.

Согласно рис. 7 с 2020 г. наблюдается превышение величины накопленных за год дисбалансов в цепи поставок на этапе дистрибуции OTC-препаратов в сравнении с предыдущими периодами. Если среднегодовое значение накопленных за год помесячных дисбалансов за 2017–11М2022 гг. составило 119,7 млн упаковок в год, то в 2021 г. оно стало выше на 77,9 % и достигло 213 млн упаковок. Даже исключив данные 2021 г., величина накопленных дисбалансов в 2020–11М2022 выше среднего значения за последние годы.

В 2022 г. произошло снижение накопленной за год величины дисбалансов в цепи поставок на этапе дистрибуции – за 11 месяцев она составила 136 млн упаковок, что объясняется коррекцией рынка после пика дисбалансов в 2021 г. В то же время, говорить о стабилизации ситуации в цепи поставок на этапе дистрибуции OTC-препаратов рано, поскольку на рынке присутствуют дестабилизирующие факторы, которые могут привести к новому росту напряжения.

Причинами снижения устойчивости цепи поставок на этапе дистрибуции, по мнению автора, являются следующие.

-

1. Фармацевтические компании оказались не готовы к пандемии масштаба Covid-19. Это привело к ажиотажному спросу на лекарственные пре-

- параты и многочисленным нарушениям в цепи поставок.

-

2. С 1 июля 2020 г. в России введена обязательная маркировка лекарственных препаратов, предполагающая регистрацию продажи каждой упаковки посредством считывания QR-кода. В результате многочисленных сбоев в системе маркировки аптеки зачастую не могут продать препараты, что приводит к затовариванию рынка при высоком спросе [20].

-

3. В 2021 г. в ожидании нового витка пандемии компании сформировали большие запасы лекарственных препаратов. Но новые виды Covid-19 оказались менее опасными, что вкупе с массовой вакцинацией привело к более легкому преодолению сезонов эпидемии. В результате объемы лекарств превысили потребности и вызвали затоваривание рынка.

-

4. В 2022 г. на фоне усиления санкционного давления российский фармацевтический рынок столкнулся с технологическими и логистическими проблемами на фоне ажиотажного спроса. В результате на рынке образовывался попеременно то дефицит препаратов, то затоваривание.

Стоит отметить, что в ближайшие годы, по мнению автора, российская фармацевтическая отрасль по-прежнему будут сталкиваться с серьезными для себя вызовами и, вероятно, новыми внешними шоками из-за действия многочисленных дестабилизирующих факторов. Это будет препятствовать росту устойчивости цепи поставок на этапе дистрибуции OTC-препаратов. Ключевыми факторами являются:

-

1. Усугубление геополитической напряженности и ужесточение санкционных ограничений.

Рис. 7. Оценка величины накопленных за год помесячных дисбалансов в цепи поставок на этапе дистрибуции OTC-препаратов, 2017–11М 2022 гг.

-

2. Трансформация российского рекламного рынка. С 2022 г. многие зарубежные компании прекратили продвижение продукции при сохранении объема поставок препаратов в Россию. Подобная ситуация со временем приведет к падению знания покупателей о брендах лекарственных препаратов, снижению их лояльности к ним и, как следствие, сокращению Sell out при стабильных Sell in продажах, что приведет к затовариванию рынка [21].

-

3. Снижение покупательской способности населения.

Учитывая наличие у российских фармацевтических компаний большого количества сырьевых, технологических и логистических уязвимостей, можно ожидать продолжение и усиление негативного воздействия фактора на устойчивость цепи поставок на этапе дистрибуции OTC-препаратов.

Российским фармацевтическим компаниям следует учитывать описанные факторы при планировании своей деятельности.

Обсуждения и выводы

Результаты проведенного анализа показывают, что в ближайшие годы внешние для отрасли вызовы и шоки будут оказывать возрастающее негативное воздействие и снижать устойчивость цепи поставок на этапе дистрибуции фармацевти- ческого рынка. В этих обстоятельствах компаниям следует реализовывать комплекс адаптационных мероприятий по следующим направлениям:

-

1. Внедрение и расширение автоматизации и цифровизации бизнеса. Такие технологии, как Большие Данные, машинное обучение, роботизированная автоматизация процессов и т. д. позволят автоматизировать рутинные процессы и повысить прозрачность цепи поставок.

-

2. Увеличение роли тактического планирования в маркетинге.

-

3. Диджитализация продаж. Развитие дистанционных продаж через маркетплейсы и интернет-аптеки позволит сократить длину цепи поставок от производителя до покупателя.

-

4. Расширение штата сотрудников аналитического отдела позволит повысить эффективность и точность рыночного прогнозирования, что позволит принимать более взвешенные управленческие решения.

Благодаря реализации описанных мероприятий фармацевтические компании смогут снизить воздействие внешних для отрасли вызовов и шоков на устойчивость цепи поставок на этапе дистрибуции и повысить свою адаптивность и резистентность к рыночным изменениям.

Список литературы Маркетинговый анализ устойчивости цепи поставок российской фармацевтической отрасли в условиях внешних шоков

- Костин К.Б., Шанава Л.А. Ключевые тенденции развития российского фармацевтического рынка в условиях неопределенности // Журнал «Экономика. Предпринимательство и право». 2022. № 5. С. 1639–1658. DOI: 10.18334/epp.12.5.114635 (дата обращения: 25.01.2023)

- Мищенко М.А. и др. Анализ влияния пандемии новой коронавирусной инфекции COVID-19 на фармацевтическую отрасль // Журнал «Евразийское научное объединение». 2020. № 12-3 (70). С. 201–204 (дата обращения: 20.01.2023)

- Волгина Н.А. «Звеньевая» реструктуризация глобальных фармацевтических цепочек под влиянием пандемии COVID-19 / Вестник МГИМО-Университета. 2022. № 1. С. 126–142. DOI: 10.24833/2071-8160-2022-1-82-126-142 (дата обращения: 20.01.2023)

- Wieland A. and Durach C.F. (2021).Two perspectives on supply chain resilience // J. Bus Logist, 42: 315–322. DOI: 10.1111/jbl.12271

- Grida M.O., Mohamed R., Zaied A-N. H. (2020). Evaluate the impact of COVID-19 prevention policies on supply chain aspects under uncertainty // J. Transportation Research Interdisciplinary Perspectives, Vol. 8, 100240. DOI: 10.1016/j.trip.2020.100240

- Ochonogor K.N., G.S. Osho, C.O. Anoka, M. Uwakonye (2022). The Effect of COVID-19 on Supply Chain Management: Pre and Post-COVID-19: Case Study of CVS Pharmacy, Inc. // Int. J. Management Innova-tion Systems, Vol. 7, No. 1, DOI: 10.5296/ijmis.v7i1.20408

- Faggioni F., Rossi M.V., Sestino A. (2023). Supply Chain Resilience in the Pharmaceutical Industry: A Qualitative Analysis from Scholarly and Managerial Perspectives // Int. J. Business and Management. 18(1):129–146. DOI: 10.5539/ijbm.v18n1p129

- Qamar A-U-H. (2022). Factors Affecting Supply Chain Resiliency – Its Impact over Supply Chain Per-formance and Customer Value – A Case Study of Pharmaceutical Industry // Int. J. Management Research and Emerging Sciences. Vol. 12, No. 4: 01–20. DOI: 10.56536/ijmres.v12i4.246

- Наджафова М.Н., Ноздрачева Е.Н., Скрипкина Е.В. Covid-19 как фактор роста эффективности фармацевтического производства // Вестник Алтайской академии экономики и права. 2022. № 2-2. С. 232–239. DOI: 10.17513/vaael.2080 (дата обращения: 28.01.2023)

- Наджафова М.Н., Ноздрачева Е.Н., Зюкин Д.А. Covid-19 как фактор развития фармацевтического бизнеса в России // Вестник Алтайской академии экономики и права. 2022. № 4-1. С. 93–98. DOI: 10.17513/vaael.2142 (дата обращения: 29.01.2023)

- Костромин П.А. Оценка воздействия эпидемии коронавируса на экономические показатели работы российских фармацевтических предприятий // Вестник РГГУ. Серия «Экономика. Управление. Право». 2022. № 1. С. 23–39. DOI: 10.28995/2782-2222-2022-1-23-39 (дата обращения: 29.01.2023)

- Кимадзе М.И., Кондратов С.Ю. Тренды и перспективы развития фармацевтической отрасли в условиях нового кризиса: к вопросу о потенциале тотальной виртуализации // Журнал «Modern economy success». 2022. № 5. С. 49–54. (дата обращения: 04.02.2023)

- Аналитический отчёт DSM Group: фармацевтический рынок России 2022 / DSM Group. URL: https://dsm.ru/docs/analytics/Annual_report_2023_rus.pdf (дата обращения: 08.02.2023)

- Facts from IQVIA: Russia and CIS pharma market growth, January 2018. URL: https://www.iqvia.com/-/media/iqvia/pdfs/cese/russia/publications/facts-from-iqvia/facts-from-iqvia_01-2018.pdf (дата обращения: 15.02.2023).

- Facts from IQVIA: Russia and CIS pharma market growth, 2018. URL: https://www.iqvia.com/-/media/iqvia/pdfs/cese/russia/publications/facts-from-iqvia/facts-from-iqvia-12-2018.pdf (дата обращения: 15.02.2023).

- Facts from IQVIA: Russia and CIS pharma market growth, 2019. URL: https://www.iqvia.com/-/media/iqvia/pdfs/cese/russia/publications/facts-from-iqvia/facts-from-iqvia_12-2019.pdf (дата обращения: 16.02.2023).

- Facts from IQVIA: Russia and CIS pharma market growth, 2020. URL: https://www.iqvia.com/-/media/iqvia/pdfs/russia/facts/december-2020-facts-from-iqvia.pdf (дата обращения: 16.02.2023).

- Facts from IQVIA: Russia and CIS pharma market growth, November 2021. URL: https://www.iqvia.com/locations/russia/library/presentations/november-2021-russia-and-cis-pharma-market-growth (дата обращения: 17.02.2023).

- Facts from IQVIA: Russia and CIS pharma market growth, November 2022. URL: https://t.me/pharmmarketing/5106 (дата обращения: 18.02.2023).

- Маркировка или жизнь: почему в российских аптеках кончаются лекарства. URL: https://newizv.ru/news/2020-10-24/markirovka-ili-zhizn-pochemu-v-rossiyskih-aptekah-konchayutsya-lekarstva-314747 (дата обращения: 13.02.2023).

- Руководитель «Биннофарм Групп» о назревающем кризисе коммерческого фармрынка: Для всех проблема перенасыщения станет наглядна месяца через три-четыре. // Vademecum. URL: https://vademec.ru/article/dlya_vsekh_problema_perenasyshcheniya_stanet_naglyadna_mesyatsa_cherez_tri-chetyre-_rukovoditel_-bin/ (дата обращения: 04.03.2023).