Математические методы оценки финансовых транзакций на предмет мошенничества

Автор: Радионова М.В., Корзухин А.А., Саушев Н.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Математические, статистические и инструментальные методы в экономике

Статья в выпуске: 1 т.16, 2021 года.

Бесплатный доступ

В настоящее время увеличивается количество финансовых транзакций, что приводит к росту финансового мошенничества и, как следствие, возникновению потерь в мировой экономике от кибератак. Выявление девиантных транзакций является актуальной темой современных исследований, поскольку для всех участников банковской системы важно минимизировать риски, которые могут возникать из-за наличия уязвимостей при совершении онлайн-операций. Рост финансовых потерь из-за увеличения финансового мошенничества актуализирует значимость применения математических методов для анализа реальных данных. Целью настоящего исследования является разработка и определение наилучшей математической модели для предсказания мошеннических операций. Новизна исследования состоит в построении различных моделей бинарного выбора на основе панельных данных для прогнозирования девиантных транзакций, а также сравнении эконометрических моделей с моделями, построенными на основе нейросетей и ансамблей деревьев, и обосновании выбора наилучшей модели. Методическую основу исследования составили методы корреляционного анализа, эконометрические и нейросетевые методы, ансамбль решающих деревьев. К наиболее существенным результатам, характеризующим научную новизну исследования, можно отнести следующие: 1) проведен эконометрический анализа финансовых транзакций на панельных данных с использованием пробит- (probit-) и логит-модели (logit-model) с фиксированными эффектами (fixed effect) или со случайными эффектами (random effect); 2) для прогнозирования мошеннической транзакции применены нейросетевые методы и метод, основанный на ансамбле деревьев; 3) проведен сравнительный анализ построенных математических моделей, определена модель, наилучшим образом указывающая мошенническую транзакцию. Перспективы исследований связаны с более глубоким изучением влияния различных факторов для проверки финансовых транзакций на предмет мошенничества.

Финансовые транзакции, эконометрическое моделирование, панельные данные, интеллектуальный анализ данных, логит-модель, пробит-модель, классификация финансовых транзакций, нейросетевое моделирование, случайный лес, прогнозирование

Короткий адрес: https://sciup.org/147246831

IDR: 147246831 | УДК: 330.4:336 | DOI: 10.17072/1994-9960-2021-1-54-66

Mathematical methods of financial transaction evaluation for fraud

A n increase in the number of the financial transaction is currently observed, which triggers more financial frauds and more losses from the cyber attacks in the global economy. Detection of the deviant transactions is a burning issue for modern studies because all bank system participants are looking for minimizing the risks which could arise from the vulnerabilities in online transaction. An increase in the financial losses caused by the financial fraud updates the importance of the mathematical methods to analyze the real data. The purpose of the present study is to develop and to define the best mathematical model to predict fraudulent transactions. The novelty of the study lies in designing different binary choice models based on the panel data to predict the deviant transactions, as well as to compare the econometric models with the models based on the neural networks and tree ensembles and in justifying the choice of the best model. Methodologically, the study applies correlational analysis methods, econometric and neural network methods, decision tree ensembles. The most significant results referred to the scientific novelty of the research are as follows: 1) panel data-based financial transactions have been econometrically analyzed within probit- and logit-models with fixed or random effects; 2) neural network methods and tree ensemble-based method have been applied to predict fraudulent transactions; 3) designed mathematical models have been comparatively analyzed, and the model giving the best result in detecting the fraudulent transaction has been defined. Further research is connected with more profound study of the impact of different factors to check the financial transactions for their fraud nature.

Текст научной статьи Математические методы оценки финансовых транзакций на предмет мошенничества

ВВЕДЕНИЕ И ОБЗОР ЛИТЕРАТУРЫ В настоящее время мошенничество в сфере финансовой информации получило широкой распространение. Огромное количество компаний постоянно сталкивается с различного рода мошенничествами, связанными с финансовыми транзакциями. По данным международной корпорации PricewaterhouseCoopers [1], практически половина компаний из числа опрошенных сталкивались с проблемой мошенничества. При этом ежедневно появляются новые виды мошенничества и одновременно развиваются технологии по борьбе с ними, а область анализа данных на текущий момент является одним из наиболее эффективных средств предотвращения такого рода угроз.

Впервые методы анализа данных для борьбы с мошенничеством стали применять телефонные, страховые компании и банки. Так, например, система оценки мошенничества FICO Falcon [2], основанная на оболочке нейронной сети, успешно применяется в банковской сфере. По данным различных исследований, мошенничество с интернет-транзакциями в несколько раз превышает мошенничество в традиционном секторе продаж (магазины). В 2017 г. FinCert1 установила, что три четверти денег с банковских карт было украдено с использованием ин-тернет-операций.

Для предотвращения несанкционированных действий при совершении онлайн-операций с использованием банковских карт были созданы специальные антифрод-системы. В настоящее время в связи с участившимися атаками на банковские системы интерес к антифрод-системам возрос. Благодаря созданной и усовершенствованной банками системе фрод-мониторинга [3], основанной на принципах машинного обучения, случаи мошенничества с банковскими картами удалось значительно сократить.

Таким образом, с ростом количества мошеннических транзакций у банка, с одной стороны, возникают дополнительные издержки, с другой – платежные системы предъявляют банку-эквайеру штрафы. Именно поэтому все добросовестные участники банковской системы (менеджмент банков, торгово-сервисные предприятия, пользователи банковских карт) заинтересованы в разработке и внедрении качественной анти-фрод-системы [4–8].

В настоящее время существуют разные исследования в области определения девиантных транзакций. Для моделирования финансовых транзакций некоторые авторы использовали метод логистической регрессии [9; 10]. Этот метод применяется в статистике как метод машинного обучения для решения задач бинарного выбора. С помощью логистической регрессии определяют вероятность попадания результата в один из двух классов (мошенническая транзакция или нет). Однако такой подход имеет ряд ограничений и сложностей. Так, например, при построении модели необходимо учитывать наличие нелинейной зависимости между зависимыми и объясняющими переменными, невозможность интерпретации найденных параметров модели, а также приме- нение численных методов для нахождения оценок параметров методом максимального правдоподобия [11].

В процессе построения эконометрических моделей для выявления несанкционированных транзакций также возникают следующие сложности: большой объем информации и неоднородная структура данных для анализа [12]. Как правило, выборка данных является несбалансированной в связи с тем, что в общем объеме всех операций несанкционированными являются 1–2 % тран-закций 2 . Для анализа большого объема данных требуются специализированные системы интеллектуального анализа ( Data Mining ), которые предназначены для выявления в наборе данных различных закономерностей и взаимосвязей [3]. Именно на основе Data Mining обычно принимаются стратегические решения. Методы интеллектуального анализа данных в настоящее время все чаще начали использоваться некоторыми учеными для обнаружения мошенничества в области финансовых транзакций. Как показано в работе S. Kirkos , C. Spathis , Y. Manolopoulos [10], Data Mining демонстрирует достаточно высокий уровень точности классификации транзакций и хорошо предсказывает мошеннические операции, а также позволяет избежать проблем, которые возникают при построении соответствующих эконометрических моделей.

В работе А. Kumar и G. Gupta [13] систематизированы результаты применения различных методов выявления девиантных транзакций, в том числе рассмотрены методы опорных векторов, байесовский классификатор, алгоритм случайного леса, метод логистической регрессии. В ходе исследования установлено, что наибольшую точность идентификации девиантных транзакций имеет оценка данных с использованием модели бинарного выбора, а именно логистической регрессии.

J.A. Gomez, J. Arevalo, R. Paredes и J. Nin [14] для выявления несанкционированных финансовых операций и устранения проблем, связанных с несбалансированной вы- боркой, применяли искусственные нейронные сети. По результатам их исследования, использование нейронных сетей позволяет получить хороший результат при выявлении мошеннических операций.

Д.М. Сат с соавторами [15] также провели исследование методов обнаружения мошеннических операций с кредитными картами. В работе рассматривались алгоритмы случайного леса, метод опорных векторов и линейная регрессия. Установлено, что модель, построенная с помощью случайного леса, дает лучшую общую точность по сравнению с двумя другими методами выявления мошенничества.

E.A. Lopez-Rojas , A. Elmir и S. Axelsson [16] применили методы кластерного анализа и нейронных сетей для оценки выявления мошеннических транзакций криптовалюты на примере биткоина. Основная цель их работы заключалась в оценке возможностей применения индикаторов девиантных транзакций для выявления мошеннических операций с криптовалютой биткоин.

Таким образом, результаты проведенного обзора литературы свидетельствуют, что для выявления мошеннических финансовых транзакций наиболее перспективными яв- ляются эконометрические модели (особенно модели бинарного выбора) и модели машинного обучения (искусственные нейронные сети и ансамбли решающих деревьев, а именно метод случайного леса). Поэтому целью настоящего исследования является разработка и определение наилучшей математической модели для предсказания мошеннических операций.

МЕТОДОЛОГИЯ И ДАННЫЕ

В настоящем исследовании для построения моделей и сравнения между собой различных методов были взяты данные, которые являются результатом работы симулятора PaySim [16]. Данные представляют собой синтетически сгенерированный набор с элементами мошенничества. Исходными данными для этого симулятора были реальные данные сервиса мобильных денег африканской страны, которые были представлены в открытом до-ступе 1 . Выборка включала 1 048 575 наблюдений.

Для построения эконометрической модели использовано девять объясняющих и две зависимые переменные. Описание исходных данных представлено в табл. 1.

Таблица 1 1. Описание переменных для анализа

Table 1. Description of variables for analysis

|

Наименование переменной |

Тип данных |

Описание |

|

Объясняющие переменные |

||

|

t |

Числовой |

Переменная, обозначающая время с периодичностью 1 ч |

|

Type |

Факторный |

Переменная, обозначающая тип платёжной операции: CASH-IN – прием наличных, CASH-OUT – выдача наличных, DEBIT – списание средств, PAYMENT – платёж, TRANSFER – перевод |

|

Amount |

Числовой |

Размер транзакции в денежном соотношении |

|

NameOrig |

Факторный |

Идентификатор человека, совершившего транзакцию |

|

OldBalanceOrig |

Числовой |

Баланс счета до совершения транзакции у человека, совершившего транзакцию |

|

newbalanceOrig |

Числовой |

Баланс счета после совершения транзакции у человека, совершившего транзакцию |

|

nameDest |

Факторный |

Идентификатор человека, принявшего транзакцию |

|

oldbalanceDest |

Числовой |

Баланс счета до совершения транзакции у человека, принявшего транзакцию |

|

newbalanceDest |

Числовой |

Баланс счета после совершения транзакции у человека, принявшего транзакцию |

|

Зависимые переменные |

||

|

isFraud |

Числовой |

Идентификатор мошеннической (1) или корректной (0) транзакции |

|

isFlaggedFraud |

Числовой |

Идентификатор обозначения попытки нелегально перевести более 200 000 условных денежных единиц за одну транзакцию |

1 Synthetic Financial Datasets for Fraud Detection. URL: (дата обращения: 22.01.2021).

В качестве зависимых переменных были выбраны переменные, которые описывают результат мошеннических операций с транзакциями и используются для обозначения попытки противозаконно провести более 200 000 условных денежных единиц за одну транзакцию.

Перед построением эконометрической модели был проведен первичный анализ данных и определено, какие типы операций связаны с мошенническими. Факторная переменная Type была перекодирована в числовую переменную, которая принимает следующие значения:

-

1, если операция была CASH-IN (прием наличных),

-

2, если операция была CASH-OUT (выдача наличных),

-

3, если операция была DEBIT (списание средств),

-

4, если операция была PAYMENT (платёж),

-

5, если операция была TRANSFER (перевод).

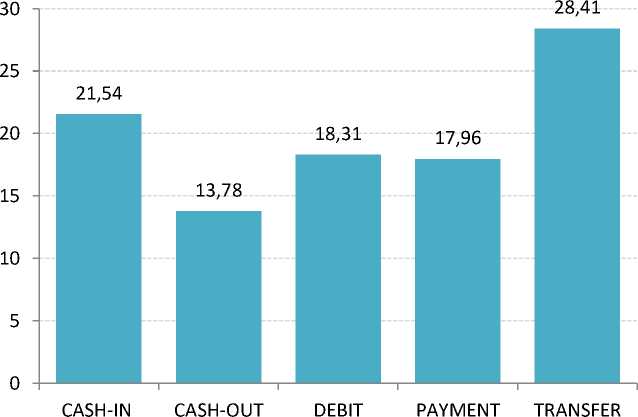

На рис. 1 представлено распределение мошеннических транзакций по типу платежной операции. Таким образом, наибольшее количество мошеннических операций проводится через перевод денежных средств (28,41%) и прием наличных (21,54 %).

Рис. 1. Распределение доли мошеннических транзакций по типу платежной операции, %

Fig. 1. Distribution of the fraudulent transaction share by payment transaction type, %

В результате корреляционного анализа было установлено, что переменная IsFlaggedFraud зависит от переменных IsFraud и Amount , то есть мошенническая транзакция суммой более 200 000 зависит от идентификатора мошеннической транзакции и размера транзакции. Для дальнейшего анализа можно строить модели с одной зависимой переменной – isFraud .

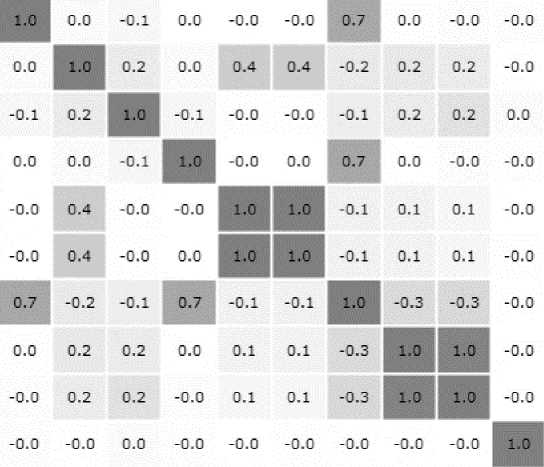

Согласно корреляционной матрице (рис. 2), в данных присутствует сильная мультиколлинеарность, в частности между переменными oldbalanceOrig и newbalance-Orig, oldbalanceDest и newbalanceDest. Отклонение в данных факторах от линейной зависимости может означать факт мошенничества при проведении финансовых транзакций. Поскольку данные факторы содержат значимую информацию и их нельзя удалить из выборки, проблему мультиколлинеарности необходимо нивелировать посредством применения регуляризации.

Корреляционная матрица type - amount - nameOrig - oldbalanceOrg - newbalanceOrig - oldbalanceDest - newbalanceDest - isFraud - step - nameDest -

0,5

-0,5

-1

Рис. 2. Корреляционная матрица показателей

Fig. 2. Correlation matrix of indicators

На основании методов корреляционного анализа данных было принято решение выполнить преобразование исходных данных и выделить две новые переменные, обозначающие ошибку в балансе отправителя и получателя. Эти переменные в дальнейшем будут использованы для оценки влияния смещений в балансе при проверке несанкционированной операции.

Новые переменные были рассчитаны по следующим формулам:

balanceOrigErr = newbalanceOrig +

+ amount-oldbal^nceOrg, (1)

balanceDestErr = oldbalanceDest +

+ amount-newbalanceDest. (2)

Далее дадим краткую характеристику используемых в данном исследовании методов для предсказания мошеннических финансовых операций.

Эконометрические модели. Поскольку финансовые данные имеют панельную структуру, то в исследовании были рассмотрены эконометрические модели с использованием панельных данных. Для идентификации факторов, оказывающих влияние на факт мошенничества с транзакцией, было рас- смотрено несколько спецификаций моделей на панельных данных: пробит- (probit-) и ло-гит-модели (logit - model) с фиксированными эффектами (fixed effect) или со случайными эффектами (random effect) [18; 19].

Модель со случайными эффектами применяется, если выборка получена случайным образом из генеральной совокупности. Модель с фиксированными эффектами предполагает, что индивидуальный эффект может быть коррелирован с переменными [18]. Смысл фиксированного эффекта заключается в том, чтобы отразить влияние пропущенных или ненаблюдаемых переменных, характеризующих индивидуальные особенности исследуемых объектов, не меняющиеся со временем.

Следующим этапом является сравнение различных моделей на панельных данных между собой и выбор наиболее адекватной из них. Для выбора между моделью с фиксированными и случайными эффектами используется статистический критерий Хаусмана ( Hausman ), нулевая гипотеза которого гласит, что индивидуальные эффекты могут быть случайными, то есть модель со случайными эффектами предпочтительнее [18].

Для сравнения эконометрических моделей также обычно применяют информационные критерии Акаике ( An information criterion - AIC) и Шварца (байесовский информационный критерий, Bayesian information criterion - BIC). С помощью данных критериев можно сделать выбор между различными спецификациями моделей, поскольку наилучшей признается та модель, у которой информационные критерии принимают наименьшее значение [17; 18].

Нейронные сети. Для анализа транзакций также применяют искусственную нейронную сеть. Многослойный персептрон представляет собой некоторое количество слоев, состоящих из нейронов. Определить необходимое количество слоев можно ручным способом или с помощью следствия из теоремы Арнольда - Колмогорова - Хехт-Нильсена [19]:

N' n y< Nw < N • (+1) • (N + N +1) + N ,

1 + log2( n ) w yVNx x y ’ y (3)

N

N =--^,

N + Ny xy где Nx - количество нейронов входного слоя; Ny - количество о нейронов выходного слоя; n - объем выборки; Nw - количество синоптических связей; N - общее количество нейронов для слоя.

Для правильной работы нейронной сети проводят ее обучение, то есть настраивают веса, задают коэффициенты смещения и некоторые параметры: входные данные (признаки), выходные данные (зависимые переменные), количество итераций (то есть количество раз, которое нейросеть будет обучаться), веса - показатели, позволяющие отмечать степень важности признаков, количество нейронов, количество слоев нейронов, а также производят настройку других параметров для предсказания наилучшего результата, используя определенные ранее входные значения.

Процесс обучения нейронной сети соотносят с решением оптимизационной задачи, в ходе которого возможно обновление модели. Кроме того, устанавливаются пределы задачи (оптимизатор), вычисляется функция потерь для расчета ошибки между реальны- ми и вычисленными значениями. Для минимизации этой ошибки используют алгоритмы стохастического градиентного спуска или среднеквадратичного распространения и получают наилучшую нейросеть.

Случайный лес. Следующий метод [20], который применяется для анализа финансовых транзакций на предмет выявления мошенничества, - дерево решений. Дерево решений - модель, созданная на базе обучения с учителем. С помощью данного алгоритма решающие правила устанавливаются в определенной последовательности, состоящей из узлов и листьев. В состав узлов включены определенные решающие правила, указывающие принадлежность объекта определенному классу. Узлы производят проверку параметров на соответствие определенному признаку обучающего множества. Объекты, находясь в узле, проходят проверку в соответствии с правилом и делятся на подмножества. Далее каждое подмножество снова проверяется на соответствие определенному правилу и делится на очередные множества - и так, пока не сработает определенное условие для остановки алгоритма. Последний узел, в котором не происходит разбиения, становится листом. Лист - некоторое подмножество объектов, удовлетворяющее всем установленным правилам. При построении дерева решения важно разбить обучающее множество на подмножества с правилами в узлах. Процесс продолжают до тех пор, пока все узлы не станут листами.

Случайный лес ( Random forest ) представляет собой алгоритм, основанный на применении ансамбля решающих деревьев и использовании бэггинга (бутстрэп - агрегирование). Для начала из выборки берется несколько элементов с возвращением и формируется несколько подвыборок. Затем для каждой подвыборки строится дерево решений, а конечная модель описывается через усреднение построенных деревьев принятия решений. Чтобы оценить качество разных моделей с точки зрения предсказательной силы, используется коэффициент Джини ( Gini coefficient ) или AUC (площадь под ROC -кривой).

Сравнение различных методов. Для сравнения различных методов классификации финансовых транзакций – эконометрических моделей, нейронных сетей и метода случайного леса – можно воспользоваться такими метриками, как доля верных ответов, точность модели и полнота модели. Указанные метрики формируются на матрице ошибок (табл. 2).

Таблица 2. Матрица ошибок

Table 2. Matrix of errors

|

Фактические значения |

Предсказанные значения |

|

|

Y = 0 |

Y = 1 |

|

|

Y = 0 |

True negative (TN) |

False positive (FP) |

|

Y = 1 |

False negative (FN) |

True positive (TP) |

По данной таблице рассчитываются показатели точности и полноты классификации:

Доля верных ответов =

точность =

TP

TP + FP ’

TP + TN

TP + TN + FP + FN ’

TP полнота = .

TP + FN

Показатель точность интерпретируется как доля объектов, определенных нашим алгоритмом как правильно классифициро- ванные мошеннические транзакции, которые при этом, действительно, являются мошенническими, а показатель полнота пока- зывает, какую долю мошеннических транзакций из всех транзакций нашел предложенный алгоритм. Так как выборка не сба- лансирована, в таких условиях, как правило, применяют показатели точность и полно- та, которые не зависят от соотношения классов, в отличие от доли верных ответов. При этом существует риск возникновения противоречия. Для устранения противоре- чия применяется усредненная метрика, так называемая F-мера, – среднее гармоническое показателей точность и полнота. С помощью F-меры по формуле определяют важность конкретной метрики:

F p = (1 + в 2) ■

точность ■ полнота

( в 2 ■ точность ) + полнота

Параметр в е [0, ^ устанавливает вес точности в метрике, при в = 0 получаем точность модели, при в = 1 — непараметри ческую F-меру, при в = ^ — полноту модели. Наилучшей признается та классификация, при которой F-мера принимает наибольшее значение.

Изложив систему методов и переменных для анализа, в следующем разделе представим полученные нами результаты определения наилучшей математической модели для предсказания мошеннических финансовых операций.

ЭМПИРИЧЕСКИЕ РЕЗУЛЬТАТЫ

П ервоначальная выборка содержит 1 048 575 наблюдений. Выборка была поделена на обучающую (80 % всех наблюдений) и валидирующую (20 % наблюдений). Таким образом, построение моделей произведено на основании одной части выборки, а валидация – на другой. Все расчеты осуществлялись с помощью языка программирования Python . Зависимой переменной является isFraud , которая принимает значение 1, если транзакция мошенническая, и 0, если корректная.

В табл. 3 представлены результаты построения моделей на панельных данных: логит- ( logit- ) и пробит-модели ( probit-model ) с фиксированными эффектами ( fixed effect ) или со случайными эффектами ( random effect ).

Анализ табл. 3 показал, что результаты логит- и пробит-моделей аналогичны. В обоих случаях наилучшими оказались модели с фиксированными эффектами по критерию Хаусмана ( p-value Hausman мало, поэтому модель с фиксированными эффектами предпочтительнее) [21]. Как видно из таблицы, наилучшей моделью можно признать логит-модель с фиксированными эффектами, поскольку для этой модели наименьшими оказались значения информационных критериев Шварца и Акаике [22]. Вывод логичен, поскольку зависимая переменная бинарная, а каждый объект наблюдения (транзакция) обладает своими индивидуальными особенностями. Таким образом, вероятность идентификации мошеннической транзакции достаточно сильно зависит от типа платежной операции и ошибок в балансах отправителя и получателя.

Таблица 3. Результаты эконометрического моделирования Table 3. Results of econometric modeling

|

Показатели |

Логит-модель с фиксированными эффектами ( logit-model with fixed effect ) |

Логит-модель со случайными эффектами ( logit-model with random effect ) |

Пробит-модель с фиксированными эффектами ( probit-model with fixed effect ) |

Пробит-модель со случайными эффектами ( probit-model with random effect ) |

|

Type |

0,407974*** |

0,31453*** |

0,37832*** |

0,35678*** |

|

Amount |

4,841*10-6*** |

4,345*10-6*** |

4,456*10-6*** |

4,3578*10-6*** |

|

balanceOrigErr |

–1,875*10-5*** |

–1,801*10-5*** |

–1,756*10-5*** |

–1,743*10-5*** |

|

balanceDestErr |

1,567*10-7* |

1,891*10-7* |

1,428*10-7* |

1,418*10-7* |

|

Критерий Шварца |

–10 063 518 |

–10 002 745 |

–10 001 234 |

–10 001 158 |

|

Критерий Акаике |

–10 035 573 |

–10 001 475 |

–10 001 174 |

–10 001 141 |

|

Статистика теста Хаусмана ( Hausman ) |

25 486,48 |

24 126,47 |

||

|

p-value Hausman |

0,0002 |

0,0003 |

||

Примечание: *, **, *** – 10 %, 5 %, 1 % соответственно уровень значимости.

Далее на валидирующем множестве была рассчитана матрица ошибок (табл. 4).

Таблица 4. Матрица ошибок для logit -model

Table 4. Matrix of errors for the logit model

|

Полученные фактические значения |

Предсказанные значения |

Всего наблюдений |

|

|

Y = 0 |

Y = 1 |

||

|

Y = 0 |

209 439 |

48 |

209 487 |

|

Y = 1 |

155 |

73 |

228 |

Далее рассмотрим нейросеть. В условиях несбалансированной выборки для построения нейросети необходимо выбрать веса результатам, чтобы на основании указанных весов накладывать штраф на модель. В ходе исследования для правомерной транзакции значение веса получилось равным 0,501, для мошеннической транзакции – 0,499, то есть на функцию потерь, которая применяется при построении нейросети, накладывается некоторый штраф при неверно классифицированной транзакции. Затем расчет корректируется, и нейронная сеть переобучается. Результаты расчетов по обучающей выборке показали, что наша нейросеть будет условно оптимальной, если на входном слое будет семь нейронов, два скрытых слоя с девятью и пятью нейронами соответственно. Для активации входных и скрытых нейронов определена функция гиперболического тангенса. С целью достижения результата в пределах от 0 до 1 на выходе необходим один слой с сигмоидной функцией активации. Функция «бинарная кросс-энтропия» учтена в качестве функции потерь. Матрица ошибок на валидирующем множестве представлена в табл. 5.

Таблица 5. Матрица ошибок для logit -model Table 5. Matrix of errors for the neural network

|

Полученные фактические значения |

Предсказанные значения |

Всего наблюдений |

|

|

Y = 0 |

Y = 1 |

||

|

Y = 0 |

173 742 |

35 745 |

209 487 |

|

Y = 1 |

192 |

36 |

228 |

Далее была построена модель с применением алгоритма случайного леса. Для этого на основе функции compute_class_weight определим веса для зависимой переменной. В результате вес для правомерной транзакции равен 0,541, для мошеннической транзакции – 0,459. На следующем этапе проводим обучение ансамбля решающих деревьев. В заданном алгоритме производится расчет дерева решений, при этом усредняется конечный ответ, поэтому построенная модель не может переобучиться, а значит, необходимо обучить модель, увеличив множество решающих деревьев. В пределах эксперимента для анализа отобрано 500 решающих деревьев. Для максимизации в процессе обучения установлен критерий Джини, для выборки применен параметр бутстрапа. После процесса обучения модели при помощи тестовой выборки был проверен результат. Матрица ошибок представлена в табл. 6.

Таблица 6. Матрица ошибок модели на основе ансамбля решающих деревьев

Table 6. Matrix of model errors based on an ensemble of decision trees

|

Полученные фактические значения |

Предсказанные значения |

Всего наблюдений |

|

|

Y = 0 |

Y = 1 |

||

|

Y = 0 |

209 480 |

7 |

209 487 |

|

Y = 1 |

46 |

182 |

228 |

Для сравнения используемых для определения мошеннических транзакций методов между собой были рассчитаны следующие метрики: доля верных ответов, полнота, точность модели и непараметрическая F-мера (при в = 1). Результаты вычисленных метрик представлены в табл. 7.

Таблица 7. Сравнение различных моделей

Table 7. Comparison of models

|

Вид модели |

Доля верных результатов |

Точность |

Полнота |

Непараметрическая F -мера |

|

Логистическая регрессия |

0,999032 |

0,603306 |

0,320175 |

0,418338 |

|

Нейросеть |

0,828639 |

0,001006 |

0,157895 |

0,002001 |

|

Случайный лес |

0,999747 |

0,962963 |

0,798246 |

0,872902 |

Как следует из табл. 7, доля верно предсказанных ответов, точность, полнота и непараметрическая F -мера на валидирующем множестве наибольшая у метода случайного леса. Таким образом, наилучшей моделью для выявления девиантных транзакций является модель, построенная с помощью случайного леса на ансамбле решающих деревьев, поскольку такие показатели, как доля верно предсказанных результатов, точность, полнота и непараметрическая F -мера, имеют наибольшее значение на валидирующем множестве.

ЗАКЛЮЧЕНИЕ

Рост финансовых потерь из-за увеличения финансового мошенничества приводит к необходимости применения математических методов для анализа реальных данных. В настоящем исследовании рассмотрены различные методы анализа и прогнозирования мошеннических транзакций: эконометрические методы построения моделей на панельных данных (логит- и пробит-модели), нейросетевые методы и методы, основанные на ансамбле решающих деревьев.

Полученные результаты свидетельствуют, что среди эконометрических моделей на панельных данных наилучшей оказалась логит-модель с фиксированными эффектами. В ходе построения нейросети при проведении эксперимента с подбором слоев и нейронов была получена нейронная модель, которая впоследствии протестирована на отлаженной выборке. Проведенный эксперимент на валидирующей выборке показал, что нейронная сеть хуже справляется с предсказанием результата, чем эконометрическая модель. Для построения модели ансамбля дерева решений, основанной на случайном лесе, несбалансированная выборка также была разделена на обучающую и тестовую.

Сравнительный анализ различных методов определения мошеннических транзакций для выявления наилучшего показал, что лучшие значения по критериям доля верно предсказанных ответов, точность, полнота и непараметрическая F -мера имеет модель, основанная на ансамбле решающих деревьев. Таким образом, ансамблевая модель наилучшим образом позволяет предсказать, является ли финансовая транзакция мошеннической.

В перспективе исследование будет сконцентрировано на более глубоком изучении влияния различных факторов банковских операций для проверки финансовых транзакций на предмет мошенничества.

Список литературы Математические методы оценки финансовых транзакций на предмет мошенничества

- Lavion D. et al. PwC's global economic crime and fraud survey. 2018. PwC.com.

- Франгуриди Г. Динамика условных моментов высоких порядков и прогнозирование стоимостной меры риска // Квантиль. 2014. № 12. С. 69-82.

- Palshikar G. The hidden truth - Frauds and their control: A critical application for business intelligence, intelligent enterprise // Intelligent Enterprise. 2002. Vol. 5, № 9. P. 46-51.

- Amemiya T. The estimation of the variances in a variance-components model // International Economic Review. 1971. Vol. 12, Iss. 1. P. 1-13.

- Lenz H.-J. Data fraud detection: A first general perspective. In: Enterprise Information Systems. 16th International Conference, ICEIS 2014. Lisbon, Portugal, April 27-30, 2014. P. 14-35.