Механизм согласования решений ключевых структурных подразделений - основа устойчивого развития промышленного предприятия в условиях нестационарного спроса

Автор: Лясковская Елена Александровна, Габдулин Рамиль Ринатович

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 27 (99), 2007 года.

Бесплатный доступ

В работе проанализированы причины, препятствующие современным промышленным предприятиям реализовывать свой производственный потенциал. Выявлены наиболее значимые факторы для промышленных предприятий Челябинской области. Исследованы наиболее часто используемые на практике методы внутрифирменного планирования и показана их недостаточность в условиях нестационарного спроса. Описан разработанный механизм согласования решений ключевых структурных подразделений и алгоритм его реализации на практике.

Короткий адрес: https://sciup.org/147155382

IDR: 147155382

Текст научной статьи Механизм согласования решений ключевых структурных подразделений - основа устойчивого развития промышленного предприятия в условиях нестационарного спроса

Рыночная экономика предъявляет высокие требования к эффективности промышленных предприятий. Постоянное ужесточение конкуренции, стремление компаний не только выжить в изменяющихся условиях, но и увеличить свою прибыльность, рыночную долю и другие показатели требует постоянного совершенствования процессов управления компанией.

В этой связи возникает необходимость научного анализа и выработки практических рекомендаций по повышению эффективности управления промышленным предприятием. Опыт разных стран мира свидетельствует о том, что без применения научно обоснованных методов управления предприятие не может эффективно адаптироваться к рыночной среде и реализовать свои конкурентные преимущества.

Актуальность темы исследования обусловлена рядом факторов.

Во-первых, местом и ролью промышленных предприятий в экономике России. Промышленное предприятие - это важнейший экономический субъект, производитель товаров и услуг.

Во-вторых, высокой практической значимостью вопросов повышения эффективности функционирования промышленных предприятий. Одним из направлений повышения эффективности функционирования предприятия является реализация резервов, заложенных в согласовании принимаемых управленческих решений. Отсюда особое значение приобретает оптимизация управленческих решений, их интеграция, согласованное принятие не только на уровне ключевых менеджеров предприятия, но и внутри структурных подразделений хозяйствующего субъекта в условиях сложно прогнозируемого спроса на широкую гамму продукции.

В-третьих, сложностью и многогранностью проблемы интегрированного управления социально-экономическими объектами; особую актуальность эта задача имеет для предприятий с многономенклатурным производством. Трудность прогнозирования рыночной конъюнктуры, платежеспособного покупательного спроса, существование противоречивых интересов и целей основных ключевых подразделений предъявляют повышенные требования к качеству принятия решений. Все это обуславливает развитие новых методов управления предприятиями с многономенклатурным производством.

Несмотря на достаточно большое число работ, посвященных повышению эффективности процессов управления и принятия решений, в прямой постановке задачи согласования управленческих решений и задачи анализа эффективности проводимых согласований на промышленных предприятиях с многономенклатурным производством не рассматривались.

Разработанный метод согласования решений высших менеджеров призван обеспечить максимальные возможности для формализации и реализации гибкой политики руководства, понимаемой как процесс реализации противоречивых целей в рамках существующих ограничений. Он призван быть основой для выработки и принятия комплексных управленческих решений.

Таким образом, в современных российских условиях для устойчивой эффективной деятельности и стратегического развития промышленных предприятий необходима системная оптимизация процессов принятия решений во взаимосвязи с внешней средой.

Последствиями неэффективного управления, в том числе принятия неэффективных и несогласованных управленческих решений на сегодняшний день являются большое число убыточных и обанкротившихся промышленных предприятий, снижение конкурентоспособности и устойчивости отечественного промышленного комплекса в целом.

Общеизвестно, что по уровню развития машиностроения оценивается развитие экономики государства, а также его способность решать задачи в других отраслях, начиная от сельскохозяйственной отрасли и заканчивая отраслями, обеспечивающими оборонную мощь государства.

В 2005 году по данным Федеральной службы государственной статистики доля продукции машиностроения и металлообработки составляла более 22% промышленного производства в России. Структура производства продукции по основным отраслям промышленности приведена в табл. 1.

стиций в основной капитал по отраслям экономики на машиностроение приходится не более 3% [2].

Отсюда для предприятий отрасли необходима не только модернизация производства и повышение качества продукции, но и повышение качества организации и управления производством как определяющих эффективность хозяйственной деятельности факторов.

Вышеприведенные данные на фоне показателей других стран выглядят удручающе. Так, по данным министерства промышленности и энергетики РФ доля машиностроения в выпуске промышленной продукции составляет в Англии 39,6%; Германии - 53,6%; Италии- 36,4%, Канаде - 40,5%, Китае - 35,2%; Польше - 27,8%; США - 46; Франции -39,3%; Японии - 51,5% [3].

В период реформ 1991-1997 годов один из главных тезисов новой хозяйственной политики заключался в том, что в советской экономике темпы развития машиностроения

Таблица 1

Структура производства продукции по основным отраслям промышленности (в ценах 1999 г.; в процентах к итогу)

|

Отрасли промышленности |

1992 |

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

Вся промышленность |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Электроэнергетика |

8,1 |

10,5 |

9,2 |

8,8 |

8,5 |

8,1 |

7,6 |

|

Топливная промышленность |

14,0 |

16,9 |

15,8 |

15,9 |

16,4 |

16,9 |

17,1 |

|

Черная металлургия |

6,7 |

7,7 |

8,6 |

8,1 |

8,1 |

8,3 |

8,2 |

|

Цветная металлургия |

7,3 |

9,0 |

10,3 |

10,3 |

10,5 |

10,5 |

10,3 |

|

Химическая и нефтехимическая Промышленность |

6,4 |

6,3 |

7,5 |

7,4 |

7,3 |

7,1 |

7,2 |

|

Машиностроение, металлообработка |

23,8 |

19,2 |

20,5 |

20,8 |

20,5 |

21,1 |

22,2 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

5,9 |

5,1 |

4,8 |

4,7 |

4,7 |

4,5 |

4,3 |

|

Промышленность строительных материалов |

4,4 |

3,7 |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

|

Легкая промышленность |

5,2 |

2,3 |

1,8 |

1,8 |

1,7 |

1,5 |

1,4 |

|

Пищевая промышленность |

14,5 |

15,3 |

14,9 |

15,3 |

15,8 |

15,6 |

15,4 |

|

Мукомольно-крупяная и комбикормовая промышленность |

2,1 |

2,0 |

1,6 |

1,6 |

1,4 |

1,3 |

1,2 |

Подчеркнем, что доля убыточных предприятий отрасли составила более 35% (в то время как средний для производственных предприятий 30%). Уровень использования среднегодовой производственной мощности последние 15 лет не превышал 20%. Количество средств производства, возраст которых превышает 10 лет, составляет 75,5%. Колебания индекса промышленного производства превышают уровень в 20%. В структуре инве- были недостаточны. Советское машиностроение не успело насытить хозяйство страны достаточным количеством и ассортиментом машин требуемого технического уровня. Начавшиеся же реформы только ухудшили обеспечение российского хозяйства машинами в среднесрочной перспективе. Начатая в 1990 году реформа парализовала машиностроение России и за пятнадцать лет простоя производственных мощностей привела к его глубокой деградации, а также к тому, что количество рабочих, занятых в отрасли, сократилось в 2,4 раза. Как видно из табл. 2 (1991 год = 100%) индекс производства продукции в сравнении с дореформенным уровнем по машиностроению самый низкий из всех отраслей промышленности Российской Федерации. Хотя за период с 2000 по 2005 годы темп роста показателя составил 140,2% он более, чем в два раза ниже в сравнении с 1991 годом [2].

Из табл. 3 видно, что к 2005 году наименьший уровень использования производственных мощностей наблюдается в машино строительном производстве[2].

Министерство промышленности и энергетики РФ в «Пояснительной записке к уточненному плану мероприятий на 2005-2006 годы по реализации основных направлений развития машиностроения» признает: «несмотря на положительные, в целом, темпы развития машиностроительного комплекса в течение последних пяти лет, его состояние характеризуется рядом проблем:

-

- низкой конкурентоспособностью выпускаемой продукции, связанной со старением и высокой степенью износа производственных фондов;

Таблица 2

Индексы производства по видам экономической деятельности

|

Отрасли промышленности |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Добыча полезных ископаемых |

74,3 |

78,8 |

84,2 |

91,5 |

97,7 |

99,0 |

|

Обрабатывающие производства |

51,0 |

52,0 |

52,6 |

58,0 |

64,1 |

67,8 |

|

Производство кокса и нефтепродуктов |

60,1 |

61,8 |

64,6 |

66,0 |

67,6 |

71,3 |

|

Химическое производство |

69,8 |

70,0 |

70,1 |

73,9 |

78,8 |

80,8 |

|

Производство резиновых и пластмассовых изделий |

52,5 |

53,3 |

53,4 |

56,3 |

63,9 |

67,4 |

|

Производство прочих неметаллических минеральных продуктов |

40,3 |

41,8 |

42,3 |

45,4 |

49,2 |

50,9 |

|

Металлургическое производство и производство готовых металлических изделий |

66,8 |

69,9 |

73,5 |

78,8 |

81,9 |

86,6 |

|

Производство машин и оборудования |

32,3 |

34,4 |

31,4 |

37,4 |

45,3 |

45,3 |

|

Производство электрооборудования, электронного и оптического оборудования |

45,3 |

49,1 |

45,3 |

64,9 |

87,3 |

105,4 |

|

Производство транспортных средств и оборудования |

53,1 |

39,1 |

38,7 |

44,1 |

49,2 |

52,2 |

Таблица 3

Уровень использования среднегодовой производственной мощности организаций по выпуску отдельных видов промышленной продукции, %

|

Виды промышленной продукции |

1980 |

1990 |

1995 |

1997 |

1999 |

2000 |

2002 |

2003 |

2004 |

2005 |

|

Первичная переработка нефти |

95 |

87 |

62 |

65 |

64 |

68 |

72 |

76 |

76 |

77 |

|

Уголь |

94 |

93 |

72 |

70 |

73 |

84 |

82 |

85 |

84 |

85 |

|

Железная руда товарная |

93 |

98 |

84 |

81 |

90 |

92 |

90 |

93 |

94 |

97 |

|

Чугун |

94 |

94 |

70 |

73 |

84 |

86 |

88 |

91 |

91 |

89 |

|

Сталь |

95 |

94 |

67 |

68 |

71 |

77 |

79 |

84 |

87 |

86 |

|

Готовый прокат черных металлов |

94 |

92 |

66 |

67 |

63 |

72 |

79 |

82 |

86 |

86 |

|

Лакокрасочные материалы |

79 |

74 |

20 |

17 |

20 |

24 |

24 |

24 |

28 |

29 |

|

Металлорежущие станки |

87 |

81 |

24 |

16 |

14 |

17 |

14 |

12 |

13 |

13 |

|

Кузнечно-прессовые машины |

94 |

83 |

13 |

7,8 |

10 |

13 |

19 |

24 |

23 |

30 |

|

Тракторы |

98 |

81 |

И |

9,7 |

14 |

19 |

9,5 |

8,4 |

9,3 |

10 |

|

Цемент |

91 |

93 |

' 45 |

36 |

39 |

44 |

51 |

57 |

65 |

69 |

|

Материалы стеновые |

79 |

81 |

50 |

38 |

45 |

48 |

53 |

58 |

61 |

61 |

|

Листы асбестоцементные (шифер) |

83 |

90 |

34 |

27 |

39 |

41 |

49 |

59 |

55 |

64 |

|

Конструкции железобетонные |

79 |

78 |

32 |

20 |

22 |

28 |

37 |

41 |

48 |

52 |

-

- недостатком финансовых ресурсов в связи с низкой инвестиционной привлекательностью, слабой эффективностью взаимодействия финансово-кредитных организаций с предприятиями отрасли, опережающим ростом цен на продукцию и услуги естественных монополий;

-

- недостаточной структурированностью комплекса в научной и технологической сферах;

-

- дефицитом квалифицированных кадров для предприятий машиностроения» [3].

Отметим, что машиностроение даже в рамках одной отрасли является крайне неоднородным по эффективности отдельных предприятий. Тем не менее, общее состояние отрасли далеко от удовлетворительного. И все вышеперечисленные проблемы являются насущными для большого числа предприятий.

Данные выводы можно отнести не только в целом к Российской Федерации, но и ко многим её субъектам, в том числе к Челябинской области. Челябинская область является старопромышленным регионом, для которого характерна структура экономики с гипертрофированной тяжелой индустрией и крупным военно-промышленным комплексом. Диспропорции, сложившиеся десятилетиями, усугубились за годы реформ, во время которых экономика Челябинской области понесла ущерб как в количественном, так и в качественном отношении. Объем внутреннего регионального продукта (ВРП) области сократился в 2 раза, производство промышленной продукции более чем вдвое, в 5 раз сократился объем инвестиций [1].

Причины спада носят как общий, так и отраслевой характер. Среди общих причин основное место занимает нехватка оборотных средств, истощение сырьевой базы, резкое сокращение государственного заказа, недостаточная конкурентоспособность продукции. Для многих предприятий причинами сокращения производства послужили нарушение кооперационных связей и потеря рынков сбыта.

Для объективного анализа положения машиностроительной отрасли Челябинской области, на наш взгляд, целесообразно использовать метод SWOT-анализа, результаты которого приведены в табл. 4.

Исходя из описанных выше сильных и слабых сторон, а также возможностей и угроз, важнейшими задачами машиностроения Челябинской области, на наш взгляд, являются следующие.

-

1. Изменение номенклатуры выпускаемых изделий: приоритетное производство конкурентоспособных, пользующихся устойчивым платежеспособным спросом машин и оборудования.

-

2. Сохранение и развитие научнотехнического потенциала как базы для создания новых конкурентоспособных изделий машиностроения на основе структурнотехнологической перестройки производственного потенциала;

-

3. Свертывание и реструктуризация неэффективных, ресурсорасточительных предприятий и производств.

-

4. Сохранение наиболее ценных элементов производственного, научно-технического и технологического потенциала оборонного машиностроения, использование его для модернизации экономики и гражданского машиностроения, передача высоких технологий из оборонного в гражданское машиностроение.

-

5. Широкое внедрение современных систем автоматизированного проектирования, инженерного анализа, технологической подготовки производства.

-

6. Сертификация продукции, в том числе международная.

-

7. Практическая реализация созданных предприятиями области значительных заделов по созданию и освоению производства современной автомобильной, тракторной и сельскохозяйственной техники, строительнодорожных машин, металлорежущего оборудования, инструмента, электротехнической продукции.

-

8. Резкое увеличение темпов обновления и вывода основных фондов.

-

9. Развитие внутриобластной и межрегиональной кооперации.

Практика финансово-хозяйственной деятельности отечественных промышленных предприятий, в том числе машиностроительных заводов Челябинской области, а также опыт работы ведущих консалтинговых компаний Российской Федерации свидетельствуют о том, что одним из ключевых недостатков принятия управленческих решений является то, что входящие в предприятия структурные подразделения имеют узкий взгляд на проблемы объединения в целом и не заинтересованы в реализации единой корпоративной цели, защищая в основном свои интересы.

Таблица 4

Матрица SWOT-анализа машиностроительной отрасли Челябинской области

|

Сильные стороны |

Слабые стороны |

|

|

|

Возможности |

Угрозы |

|

|

По результатам проведенного анализа процессов разработки, принятия и исполнения решений на машиностроительных предприятиях Челябинской области можно сделать следующие выводы.

Во-первых, имеет место разрушительная конкуренция между структурными подразделениями на предмет определения роли каждого подразделения в общей деятельности предприятия. Примером такой конкуренции является конкурентная борьба между представителями отдела сбыта и маркетинга, с одной стороны, и производственниками, с другой. Представители первой стороны заинтересованы в удовлетворении потребностей потребителей, а производственники - в соблюдении требований технологического процесса и экономии ресурсов, сокращении количества отходов. Следствием изменения потребительских предпочтений является изменение разработанного производственного плана по широкому ассортименту продукции. При этом невыполнение требований потребителей может привести к потере потребителя, который в условиях жесткой конкуренции может отдать предпочтение другому производителю. Удовлетворение потребительских предпочтений всегда влечет за собой увеличение фактических издержек, себестоимости и плано вой цены на новую продукцию. Потребитель продукции машиностроительной отрасли, привыкший получать определенные скидки от производителя, обладающий информацией о текущей конъюнктуре рынка и привыкший к сложившейся цене, при ее повышении либо не будет платить за инновационный продукт больше устоявшейся рыночной цены, либо будет приобретать старую модель.

Так, например, на одном из машиностроительных предприятий Челябинской области в 2005 году был спроектирован и поставлен на производство новый вид продукции. Новая машина отличалась от базовой модели увеличенной мощностью, эргономичностью, большей производительностью и надежностью при меньших удельных эксплуатационных затратах. При этом плановая себестоимость новой техники составляла 1900 тыс. руб., а планово-расчетная цена 2600 тыс. руб. По итогам реализации опытнопромышленной партии машин картина оказалась прямо противоположной: фактически потребители готовы были заплатить за машину около 1900 тыс. руб., а затраты на производство и реализацию единицы составили величину порядка 2600 тыс. руб.

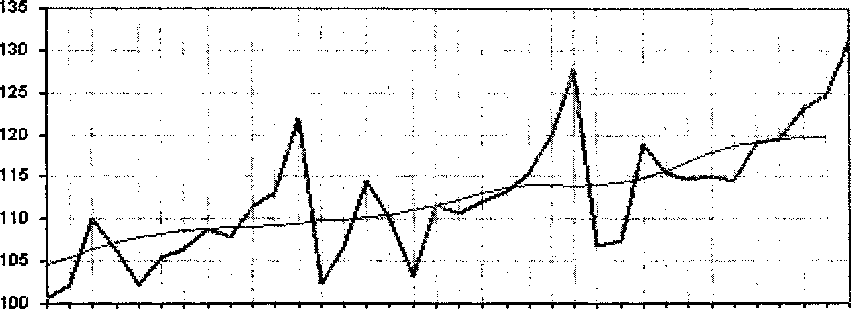

Во-вторых, асинхронность функциональных служб и несогласованность в приня- тии управленческих решений проявляются в противоречивых оценках потребностей производства и потребностей рынка. Большинству служб предприятия необходимо знать прогнозные значения следующих показателей: цена товара на рынке, объем спроса, объемы собственных продаж, объемы производства и продаж конкурентов и т.д. Ценность таких знаний существенно возрастает в агрессивной рыночной среде с нестационарным характером спроса. Отметим, что неритмичный спрос на продукцию характерен в целом для промышленного комплекса в Российской Федерации, что подтверждается официальными данными Федеральной службы государственной статистики (рис. 1) [2].

Таким образом, сбыт лишь формально определяет производственную программу широкой номенклатуры товаров на большинстве машиностроительных предприятий. Маркетинговым службам на практике очень работки модели, на стадии качественного моделирования. Но применение прогнозных моделей допустимо в условиях стационарности исследуемой системы. Как показывает практика машиностроительных предприятий, большинство изменений факторов невозможно учесть моделью в современных экономических условиях Российской Федерации, что и не позволяет ей рассчитывать точные прогнозы на широкую гамму продукции.

Рассмотрим основные методы, используемые для прогнозирования спроса на продукцию, на ОАО «Челябинский завод «Теп-лоприбор» - одном из ведущих приборостроительных предприятий Челябинской области в сфере производства датчиков высокого давления.

-

1. Метод экстраполяции, являющийся самым простым и распространенным среди статистических методов. Для прогноза и определения общей тенденции используются исторические данные предыдущих периодов,

2004г.

2006г.

тренд

-

2. Служба сбыта собирает заявки от ключевых потенциальных покупателей: корпоративных клиентов, крупных постоянных заказчиков и др.

-

3. Оценивается развитие основных отраслей-потребителей продукции завода, то есть учитывается макроэкономический отраслевой прогноз.

по общему объему

Рис. 1. Индексы промышленного производства, % к среднемесячному значению 2003 г.

сложно составить объективный прогноз спроса на основе современных экономикоматематических методов и моделей. Самое сложное при использовании моделей - применение существующих теорий к текущим условиям и установление взаимосвязей между продажами и влияющими на них факторами в данном конкретном случае.

Как правило, математическая прогнозная модель представляет собой набор формул с коэффициентами, которые формируются в процессе разработки модели, на стадии численного моделирования. В формулы подставляются факторы, отобранные в процессе раз- которые «продляются в будущее». При этом подразумевается, что все основные факторы, влияющие на исследуемый показатель, продолжат свое действие в обозримом будущем и определенная тенденция останется в силе на ближайший период.

Данные методы не лишены недостатков. Так, метод экстраполяции дает не очень точные прогнозы, так как не учитывает ожидания потребителей. Заявки потребителей можно собрать на очень небольшой прогнозный период, максимум до 3 месяцев. Макроэкономический прогноз может быть также довольно неточным, что находит подтверждение в постоянной корректировке Правительством РФ планов развития основных отраслей народного хозяйства. Но ключевым недостатком используемых методов является отсутствие детального прогноза по широкой номенклатуре продукции, то есть служба сбыта прогнозирует спрос в общем на товарную продукцию и разбивает его на основные подгруппы товаров. На его основе формируется производственная программа. Однако в дальнейшем она подвергается существенным корректировкам как по отдельным изделиям, так и в целом. При этом корректировки на всех участках осуществляются как в одном, так и в другом направлении: в направлении увеличения или уменьшения производства продукции. И если служба сбыта недостоверно определяет потенциальных покупателей и объем спроса, то плановые и финансовые службы неправильно определяют себестоимость и цену реализуемого товара. В этой ситуации производственные службы не имеют объективной возможности достоверно определить масштабы производства, а службы снабжения приобретают избыточное сырье и материалы либо производство сталкивается с их дефицитом. Службы снабжения зачастую не имеют альтернативы на приобретение, что лишает предприятие возможности оценки сравнительной эффективности отдельных закупок. Например, часто служба снабжения принимает решения о приобретении сырья низкого качества по низкой цене и не рассматривает альтернативу приобретения на ту же сумму меньшего количества качественного сырья.

Анализ ситуации позволяет выделить последствия неритмичного спроса для крупных промышленных предприятий.

-

1. Сложность в своевременном финансировании производственных, коммерческих, финансовых затрат, а также затрат капитального характера из-за несоответствия утвержденного финансового плана постоянно изменяющимся оперативным потребностям различных административно-управленческих служб и производственных подразделений.

-

2. Недозагрузка и перегрузка производственных мощностей.

-

3. Напряженная социальная обстановка из-за резких колебаний переменной части заработной платы.

-

4. Падение качества продукции.

-

5. Потеря позиций на основных рынках сбыта продукции и сложность для выхода на новые рынки.

-

6. Сложности в объективном разнесении накладных расходов.

-

7. Несоответствие плановых и фактических показателей.

-

8. Постоянная неопределенность в конечном результате финансово-хозяйственной деятельности и др.

В-третьих, обмен информацией между структурными подразделениями, задействованными в одном бизнес-процессе, происходит через множество бюрократических проволочек, проходя через руководителей структурных подразделений и обратно. Это порождает неэффективное и несогласованное взаимодействие функциональных подразделений предприятия. Так, технический отдел предприятия главной целью функционирования ставит надлежащую подготовку технической документации на производимую продукцию, отслеживание фактических изменений различных технических норм и параметров, а также их соответствие федеральным и региональным нормативам. Бухгалтерия главной целью своего функционирования определяет своевременное и качественное оформление бухгалтерской документации и отчетности. Отдел снабжения, в свою очередь, функционирует с целью своевременного обеспечения производства качественным сырьем и материалами. Отдел сбыта предприятия обеспечивает оперативную и качественную отгрузку готовой продукции. Бухгалтерия не заинтересована в оперативной поставке сырья или готовой продукции, поэтому в части своего участия в оформлении документов, необходимых для отгрузки или поставки продукции, не проявляет надлежащей оперативности, что тормозит процесс поставки или отгрузки, а, следовательно, главная цель функционирования предприятия достигается не в полной мере. Отдел сбыта, в свою очередь, не заинтересован в достижении целей, поставленных перед бухгалтерией, что снижает оперативность принятия управленческих решений.

Как правило, данные проблемы решаются применением административных мер: взы- екания, выговоры, внушения. Такое решение не является эффективным.

На наш взгляд, в основе системы принятия управленческих решений должен лежать гибкий комплексный подход, позволяющий осуществлять настройку режимов работы всех подсистем в соответствии с целями и задачами всей системы.

Как было описано выше, одним из направлений повышения эффективности деятельности является реализация резервов, заложенных в согласовании принимаемых на машиностроительных предприятиях управленческих решений. По нашему мнению, необходима разработка методического инструментария по согласованию управленческих решений в условиях конфликта интересов ключевых направлений деятельности, таких как производственно-техническая, финансово-экономическая, сбытовая. Эта задача становится особо актуальной при сложности или невозможности объективно спрогнозировать спрос на продукцию в условиях большой номенклатуры изделий.

Параметрами согласования должны являться экономические показатели, формируемые отдельными структурными подразделения предприятия. При согласованных решениях не возникает противоречий между показателями, формируемыми различными подразделениями, в противном случае каждый «тащит одеяло на себя» и стремится оптимизировать деятельность лишь по своим ключевым критериям. Незначительный положительный эффект для подразделения приводит к отрицательному эффекту для предприятия и при этом конечный результат деятельности не устраивает ни отдельно взятые подсистемы организации, ни всю систему предприятия целиком.

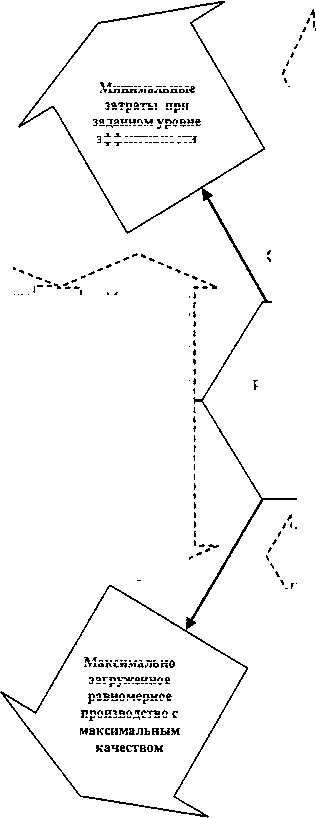

Графическую модель предприятия в данном контексте можно представить в виде трех ключевых видов деятельности: производственно-технической, маркетинго-сбытовой, финансово-экономической при несоответствии интересов различных служб (рис. 2). Пунктирными двойными стрелками обозначены места пересечения интересов и конфликтов в их взаимодействии; жирными стрелками - их главные интересы; а в центре - конечный результат финансово-хозяйственной деятельности при компромиссе интересов.

Для определения интегрального показателя согласованности управленческих решений предлагается следующая модель:

-

( 1 = 1/(1 4-kjIj 4-k2I2 + k3I3),

-

/ Ij = Е (L, х ф) j=l,2,3 i=l,m,

-

( 0 < I < 1,

где кь к2, к3 - коэффициенты, учитывающие значимость интересов ключевых структурных подразделений; 1Ь 12,Ц - частные оценки согласованности интересов ключевых структурных подразделений; ф - коэффициент весомости L; L, - отклонение показателя желаемого от требуемого другими службами, %.

При 1=1- решение абсолютно согласованное.

При I = 0,5 - решение не согласованное.

При I < 0,5 - решений нет.

Частные оценки согласованности интересов (табл. 5) ключевых структурных подразделений выражены через показатели связанные с другими службами при принятии решений.

Таблица 5

Частные оценки согласованности интересов

|

Связи служб |

Производство - сбыт |

Производство - экономика |

Экономика - сбыт |

|

Показатели |

Объем продукции Ритмичность Номенклатура продукции Срок выполнения заказа Качество продукции |

Затраты на производство единицы продукции Капитальные затраты Ритмичность финансирования производственных затрат |

Затраты на продвижение продукции на рынок Цена реализации единицы продукции |

Заключительным этапом по организации согласованного принятия решений является разработка графика документооборота. Его назначение состоит во взаимоувязке всех процедур принятия решений, усилий отдельных структурных подразделений компании на различных уровнях управления в единую систему или единый управленческий контур, а также по их согласованию и исполнению.

Руководители компании отслеживают цели и регулярно комбинируют настройки системы управления, подсистем управления, бизнес-процессов, информационных систем и добиваются требуемого результата и эффективности в достижении целей.

График оплаты приближен для ритмичности производства

Максимальные затраты на производство для лучшего качества продукции

График оплаты отдален для уменьшения финансовых затрат

Минимальные затраты на производство определенного уровня рентабельности

Минимальные затраты при заданном уровне эффективности

Максимально загруженное равномерное производство с максимальным качеством

Лучшее качество продукции для максимального объема реализации

Минимальные затраты на качество для запланированного уровня рентабельности

Максимум затрат на рекламу для максимального объема реализации

Min затраты на PR для Const рентабельности

Минимальная цена для максимального объема реализации

Максимальная цена для максимальной выручки

Производство и реализация продукции установленного качества с заданной эффективностью

Максимальный объем производства для роста реализации

Постоянный объем производства по мощности

Максимальный объем реализации продукции

Максимально диверсифицированная продукция для большего объема реализации

Постоянная номенклатура продукции

-

Рис. 2. Графическая модель конфликта интересов ключевых структурных подразделений

Подытожив вышесказанное можно заключить, что в настоящее время на крупных российских промышленных предприятиях складывается ситуация, требующая от руководителей ключевых структурных подразделений согласовывать принимаемые решения в условиях неритмичного и сложно прогнозируемого спроса на диверсифицированную продукцию. Платежеспособный спрос выступает при этом одним из определяющих факторов внешней среды, задающим общие ориентиры для деятельности предприятия. Предлагаемый инструмент позволяет согласовывать управленческие решения - получать за данный целевой результат в условиях противоречивых интересов участвующих сторон, способствуя устойчивому эффективному функционированию и развитию машиностроительных предприятий.

Список литературы Механизм согласования решений ключевых структурных подразделений - основа устойчивого развития промышленного предприятия в условиях нестационарного спроса

- Постановление Законодательного Собрания Челябинской Области от 25 мая 2000 г. № 876 «О концепции промышленной политики Челябинской области на 2000-2005 годы».

- http://www.gks.ru>.

- http://www.minprom.gov.ru.