Место России в истории финансовых инноваций

Автор: Блинов Сергей Николаевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 5 (224), 2020 года.

Бесплатный доступ

В статье анализируются важнейшие финансовые инновации в истории с точки зрения теории реальных денег. Автор акцентирует внимание на инновациях макроуровня. Делает вывод о взаимосвязи внедрения финансовых инноваций и роста могущества российского государства на разных исторических этапах. Предлагает схему использования государственного долга как стабилизатора финансовой системы и основы для роста экономики России в ближайшие годы.

Теория реальных денег, микроинновации в финансовой сфере, стабилизация денежной системы, финансовые инновации в истории России, безмонетный период, монетная регалия, никсоновский шок, стабилизирующая роль государственного долга

Короткий адрес: https://sciup.org/170173137

IDR: 170173137 | DOI: 10.24411/2072-4098-2020-10401

Place of Russia in the history of financial innovations

The article analyzes the most important financial innovations in history from the point of view of the theory of real money. The author focuses on macro level innovations. He concludes that the interconnection of the introduction of financial innovations and the growth of power of the Russian state at different historical stages. It proposes a scheme for using public debt as a stabilizer of the financial system and the basis for the growth of the Russian economy in the coming years.

Текст научной статьи Место России в истории финансовых инноваций

Финансовые инновации в истории России

В нашей стране развитие денежной системы началось относительно поздно. Собственных месторождений золота и серебра долгое время не было, поэтому основным источником роста «денежной массы» был приток денег из-за рубежа. В 12–14 веках на территории современной европейской части России наблюдался даже так называемый «безмонетный период», когда приток денег из-за рубежа практически прекратился. И деньги исчезли из оборота, осели в кладах, тезаврировались. Месторождения драгоценных металлов были открыты лишь в 18 веке.

Тем не менее в истории государства можно выделить три ярких периода развития денежной системы.

Петр Первый

Первая реформа денежного обращения была проведена в царствование Ивана Грозного его матерью Еленой Глинской. До реформы многочисленные удельные княжества имели монетную регалию (право чеканить свои монеты), и их монеты различались и по весу, и по внешнему виду. В ходе реформы старые разномастные монеты были заменены на новые, единообразные. После реформы право чеканки монет сохранилось лишь у Великого князя московского, а денежная система приобрела единый вид на территории всего государства.

Но серьезный и по-настоящему мощный прорыв совершил Петр Первый.

При нем была создана система, когда большая денежная единица (рубль) стала дробиться на 100 мелких денежных единиц (копеек). Система эта, основанная на десятичном счете, оказалась настолько удачной, что сейчас она используется в большинстве стран мира. Даже консервативные британцы перешли на такую систему в 1976 году. Но именно Россия при Петре стала первой страной, осуществившей такой переход.

Также Петру удалось успешно внедрить медную монету в обращение. Такие попытки (неудачные) предпринимались уже давно, начиная со времен Древнего Рима, и повсеместно, например в Египте времен мамлюков (подробнее см. [1]) или в Швеции в 17–18 веках (подробнее см. [2]). В самой России при отце Петра, царе Алексее Михайловиче, тоже была неудачная попытка внедрить медную монету, окончившаяся «медным бунтом» и жертвами (см. [2]). Петр же смог построить стройную систему, при которой для больших номиналов использовалось серебро, а для разменной мелкой монеты – медь. Эта система, пусть и в символическом виде, дожила до советских времен, когда монеты до 5 копеек включительно считались «медными», а 10 копеек и выше – «серебряными», хотя в обоих случаях использовались не эти металлы, а специальные сплавы.

По своим экономическим воззрениям Петр Первый был меркантилистом. Если выразить суть меркантилизма совсем про-

* о кончание . н ачало см.: и мущественные отношения в р оссийской ф едерации . 2020. № 4.

сто, то это экономическая политика, согласно которой власти должны делать все, чтобы в стране становилось как можно больше денег. Во времена Петра это были монеты, в основном серебряные. И если в стране нет рудников драгоценных металлов для чеканки своей монеты, то она должна экспортировать как можно больше своих товаров, чтобы драгоценные металлы в виде монет притекали из-за рубежа.

Почему Петр Великий так стремился обеспечить выход к морю? Одна из причин – получить возможность продавать всему миру российские товары. По легенде (см. [3]) он под видом обычного лоцмана водил датские корабли, пришедшие за товаром в Петербург – все ради торговли! И при Петре сальдо внешней торговли было неизменно положительным. Прямо как сейчас. Но государь знал еще один секрет – в России до ́ лжно пользоваться только российскими деньгами. К этому в Московском царстве, а затем и в Российской империи народ приучали издавна.

Чтобы получить российские деньги, всего лишь требовалось использовать ино- занимался, причем лично. В ходе Великого посольства – затеянного государем путешествия по Европе – Петр Первый живо интересовался устройством монетного дела в европейских странах. Он лично побывал на одном из самых передовых в то время Монетном дворе Лондона, и по легенде сам сэр Исаак Ньютон знакомил его с хитростями монетного дела.

Петр Великий «привез» в Россию новую технологию машинной чеканки с помощью пресса и организовал сразу несколько новых монетных дворов. Неудивительно, что при Петре объем чеканки (выпуск) монет резко возрос (см. рис. 4).

Инстинктивно чувствуя важность роста «денежной массы» в стране, император был категорически против утечки денег за границу. Когда один из приближенных к Петру иностранцев заметил, что монеты с надписями латиницей лучше бы принимались за границей, Петр сказал, что ему лучше пригодился бы совет, как избежать утечки денег за границу (см. [6]).

О том, что воинственный император, как никто другой, понимал важность денег, сви- странные монеты как лом драгоценных детельствует известное выражение из его

Рис. 4. Выпуск денег (чеканка монет) в России при Петре Первом (в среднем за год) 1

1 График построен автором, использовались материалы источников [4, 5].

денег с 1694 года перед Азовскими походами 1695 и 1696 годов, а также рост чеканки монет с 1699 года, случившийся как раз перед длительной Северной войной (1700– 1721 годы) со Швецией.

Таким образом, геополитические успехи российского государства при Петре Первом и превращение Московского царства в Российскую империю имели мощное финансовое основание.

Екатерина Вторая

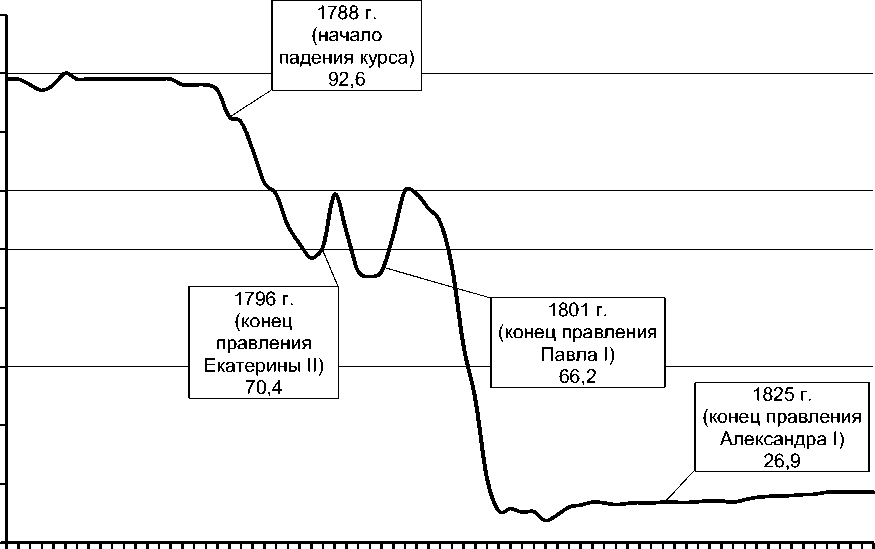

Россия при Екатерине Второй Великой также была успешна в денежной сфере. В 1769 году, когда еще свежи были воспоминания о том, как с треском провалилась попытка ввести в обращение бумажные деньги во Франции (так называемая система Ло), российское казначейство выпустило в обращение свои ассигнации – бумажные деньги. И это стало одним из самых успешных проектов внедрения бумажных денег в мире – первые 18 лет с момента появления екатерининские ассигнации котировались наравне с серебряной монетой, то есть не обесценивались вообще. И даже начавшееся затем постепенное снижение их курса было очень умеренным, порядка 3 процентов в год.

Важно отметить, что резкие колебания и масштабный обвал курса ассигнаций начались при преемниках Екатерины, императорах Павле Первом и Александре Первом (см. рис. 5).

C)(NLOCO^чr^OCO(OC)MLOCO^чr^OCO<^)0)(^^ЮOOr-

Рис. 5. Колебания курса екатерининских ассигнаций [4]

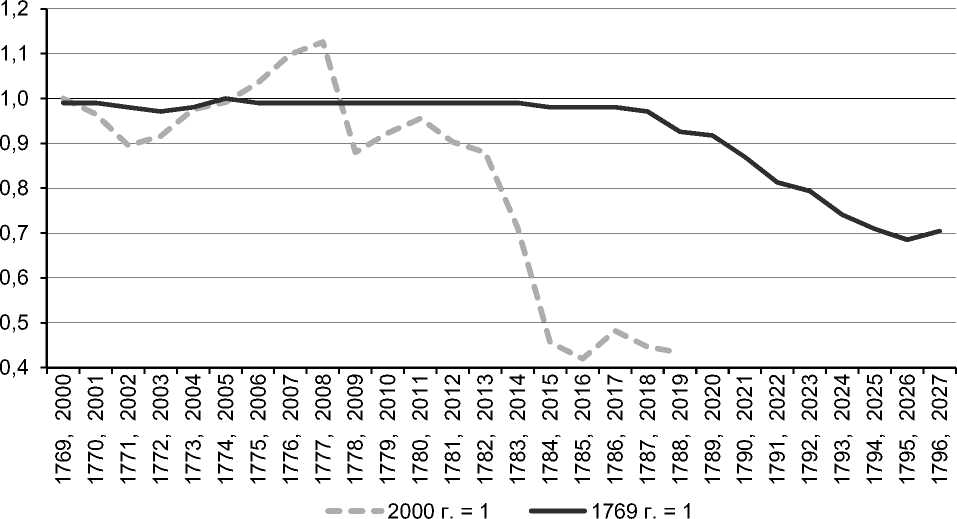

Постепенное и плавное снижение курса ассигнаций при Екатерине вовсе не было катастрофическим, особенно если сравнить его, например, с современными колебаниями курса рубля (см. рис. 6.).

Как видно на рисунке, современный российский рубль намного менее устойчив, чем ассигнации при Екатерине.

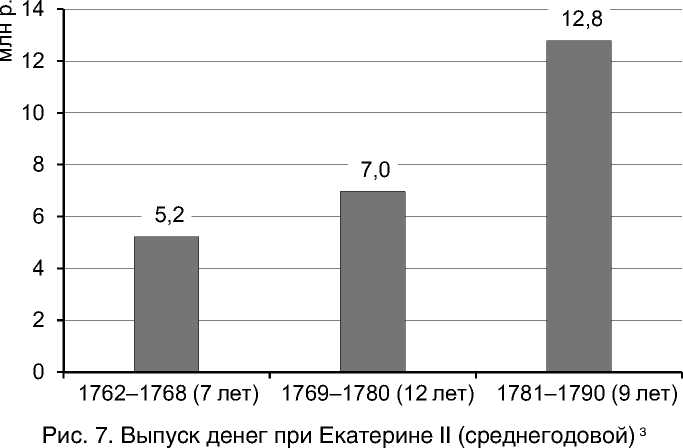

Отметим также, что выпуск денег при Екатерине Второй рос гигантскими темпами, и прежде всего благодаря внедрению бумажных денег – ассигнаций (см. рис. 7).

С точки же зрения теории реальных денег важен не номинальный, а реальный рост количества денег в обращении. А выпуск денег при Екатерине рос, даже несмо-

Рис. 6. Сравнение курсов ассигнационного рубля при Екатерине Второй (курс к рублю серебром в 1769 году принят за 1) и российского рубля (курс к доллару в 2000 году – 1) 2

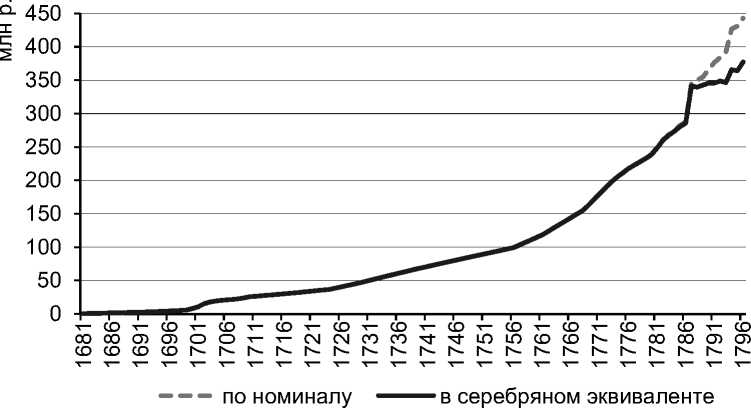

тря на падение курса ассигнаций, в реальном выражении. С 1724 по 1796 год объем выпущенных в обращение денег возрос в десять раз (см. рис. 8).

Конечно, начиная с 1787 года из-за снижения курса ассигнационного рубля к рублю серебром номинальный и реальный рост количества денег отличаются. Но, как мы видим, количество денег и в номиналь- ном (показано пунктиром на рисунке 8), и в реальном (в рублях серебром, показано сплошной линией на рисунке 8) выражении неизменно росло.

Геополитические успехи правления Екатерины очевидны: к России были присоединены Крым, все северное Причерноморье, расширились территории и в западном направлении. Как и в эпоху Петра Первого,

-

2 Графики построены автором, использовались материалы источников [4, 7].

-

3 График построен автором, использовались материалы источников [4, 5].

Рис. 8. Рост «денежной массы» (выпуск денег нарастающим итогом) в России в 18 веке 4

эти успехи также имели под собой мощный финансовый фундамент.

Советский Союз

Еще один эпизод удачного использования финансовых инноваций в нашей стране – это денежная система СССР. Советский Союз стал одной из первых стран, успешно внедривших денежную систему, не привязанную к золоту и другим драгоценным металлам.

В 1929–1933 годах во всем мире бушевала Великая депрессия, механизмом рас- пространения которой был «золотой стандарт» – привязка стоимости национальных валют к золоту (см. [10]). В то время экономика Советского Союза бурно развивалась. Не вдаваясь в социальные издержки и человеческую цену этого прогресса, отметим, что такой рост экономики стал возможен только благодаря фактической отвязке советского рубля от золота, что позволяло наращивать денежную массу без оглядки на золотой запас (см. рис. 9).

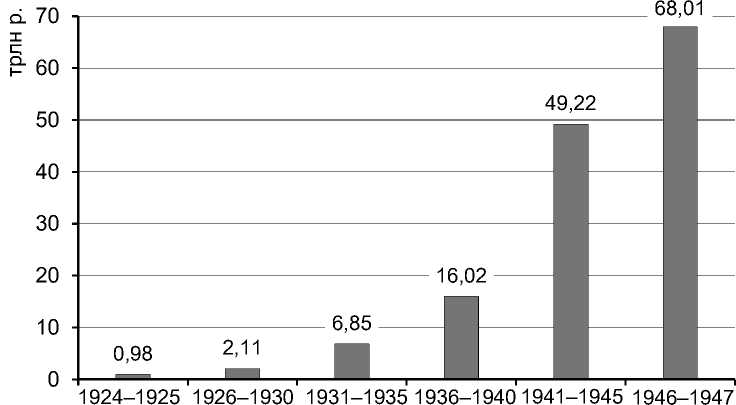

Данные за 1924–1947 годы приведены для иллюстрации, так как до денежной ре-

Рис. 9. Среднемесячный объем денег в обращении в СССР в различные годы 5

4 График построен автором, использовались материалы источников [4, 5, 8, 9].

5 Использованы данные Банка России со ссылкой на РГАЭ [11].

формы 1947 года они не требуют перерасчетов. Но аналогичный быстрый рост денег в обращении наблюдался и в последующие периоды, вплоть до начала 1990-х годов.

Важно отметить, что главным идеологом такого положения был непосредственно Иосиф Сталин.

«Чем обеспечивается устойчивость советской валюты?.. Конечно, не только золотым запасом. Устойчивость советской валюты обеспечивается, прежде всего, громадным количеством товарных масс в руках государства, пускаемых в товарооборот по устойчивым ценам. Кто из экономистов может отрицать, что такое обеспечение, имеющее место только в СССР, является более реальным обеспечением устойчивости валюты, чем любой золотой запас? Поймут ли когда-нибудь экономисты капиталистических стран, что они окончательно запутались с теорией золотого запаса, как «единственного» обеспечения устойчивости валюты?» – говорил Сталин, выступая на Пленуме ЦК ВКП(б) в 1933 году [12].

Как и предполагал Сталин, в капиталистических странах тоже поняли необходимость отвязки денежного обращения от золота, но на 40 лет позднее. Началось это с так называемого «никсоновского шока» в 1971 году, когда президент США Ричард Никсон объявил о приостановке обмена долларов на золото, а окончательно завершилось к 1974 году.

До 1957 года СССР успешно пользовался и государственным долгом как стабилизатором денежной системы. Подробнее об этом мы расскажем далее.

Государственный долг как стабилизатор денежной системы

Мир-системный анализ, предложенный такими мыслителями, как Фернан Бродель [13], Иммануил Валлерстайн [14] и Джованни Арриги [15], предполагает, что ядром мир-системы (другими словами, странами-лидерами) в разное время становились государства Северной Италии (Генуя, Венеция, Флоренция), Нидерланды, Англия (Великобритания), США. Важно, что все эти государства обладали самыми передовыми финансовыми системами своего времени. Но есть и еще одно удивительное совпадение: во всех этих государствах для стабилизации финансовой системы использовался внутренний государственный долг.

История

В средние века города-государства Северной Италии были на передовом крае экономического развития. Уже в 13–14 веках Северная Италия лидировала по доле городского населения. Именно с итальянцами (Леонардо да Винчи, Микеланджело, Рафаэль и многие другие) во многом связано Возрождение – небывалый взлет культуры и искусства.

Обратим внимание на важный аспект этого расцвета – именно в городах Северной Италии были созданы мощные финансовые системы.

Венецианский дукат, флорентийский флорин, чуть менее известный генуэзский дженовино – эти денежные единицы быстро стали своеобразным стандартом в денежных расчетах во всей Европе и в сопредельных странах.

Финансовому развитию итальянских городов во многом способствовал приток денежных средств со всей Европы в Рим в виде десятины и других платежей папскому престолу. Способствовало этому и появление банковской системы именно здесь, в Италии. Само слово «банк» происходит от итальянского banco – скамья.

Но нас интересует другой аспект – государственный долг. Именно его наличие делало денежные системы итальянских городов очень устойчивыми.

При возникновении денежных затруднений, часто связанных прежде всего с войной, города не шли по пути «порчи монеты» (уменьшения содержания в них драгоценных металлов). Вместо этого они использовали займы у собственных граждан, ко- торые зачастую были не добровольными, а обязательными. В Венеции таким образом возникла настоящая «гора долга» (monte vecchio), позднее появилась новая гора долга (monte nuovo) (см. [16]). Подобные системы внутреннего долга были развиты в Генуе и Флоренции.

Затем центром мир-системы, по мнению Валлерстайна и Арригги, становится Голландия. «Золотой век Голландии» во многом совпадает с многолетней войной с Испанией (точнее с Габсбургами). И опять мы видим схожие действия – использование внутреннего долга. Займы граждан собственному государству тоже зачастую были не добровольными, а обязательными.

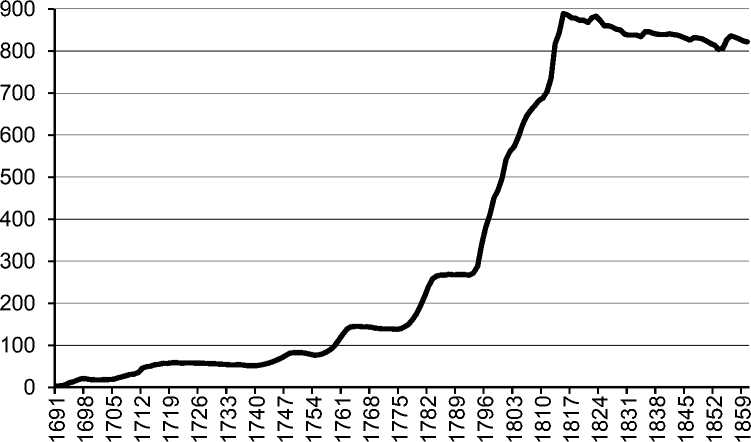

Следующим мировым центром становится Англия (Великобритания). И опять мы видим гигантский рост долга (см. рис. 10).

К середине 19 века экономическое могущество англичан было неоспоримым – они выпускали более половины машин и оборудования, производимых в мире, а также огромное количество промышленных товаров, от тканей и одежды до ложек и булавок.

Англия стала первой страной, где государственные займы перестали иметь принудительный, как в Италии или Нидерландах, или добровольно-принудительный, как в СССР (об этом скажем далее), характер.

Соединенные Штаты, нынешний мировой экономический лидер, удивительным образом повторяет тот же путь – государственный долг США превышает 20 триллионов долларов, причем львиная его доля – внутренний долг. Борьба с этим долгом как политический лозунг используется обеими правящими партиями – и демократами, и республиканцами. Между тем именно расширение этого долга и честное его обслуживание – один из краеугольных камней американской экономической мощи.

Можно предположить, что следующую прорывную финансовую инновацию совершат не те страны, которые внедрят у себя криптовалюты а ля Венесуэла. Скорее, это будут страны, финансовые власти которых научатся делать своих граждан богатыми, правильно занимая у них все больше и больше денег по мере того, как те становятся все богаче и богаче.

Стабилизирующая роль внутреннего государственного долга

Стабилизирующая роль государственного долга понятна даже на примитивной (условно, скажем, гайдаровской) модели,

Рис. 10. Рост внутреннего долга в Великобритании (млн фунтов стерлингов на начало года) [17]

предполагающей, что количество денег в обращении должно соответствовать объему оборота товаров. В этой модели, если государство вводит в оборот дополнительную сумму «необеспеченных» товарами денег, то вызывает этим инфляцию. Но если государство, вводя X денежных единиц в оборот, одновременно при этом занимает у своих граждан такую же сумму X , то никаких инфляционных последствий не наступает.

Повторюсь, модель эта очень примитивная, не отражает многих реальностей финансовой системы, хотя ею до сих пор пользуются некоторые экономисты (см. [18]). Но даже в этой примитивной модели видна стабилизирующая роль внутреннего государственного долга.

Более развернутая модель, показывающая, в частности, стабилизирующую роль перевода сбережений из формы наличности в форму сбережений в виде государственного долга , показана в статье «Сбережения и инфляция на примере России 1992 года» [19].

Государственный долг в СССР

В сталинском СССР государственные займы тоже играли важную стабилизирующую роль.

Еще в апреле 1926 года И.В. Сталин, на тот момент генеральный секретарь ЦК ВКП(б), поднимал вопрос о необходимости значительного расширения социальной базы внутренних займов, их «превращения» в подлинно общенародные акции и в один из главных источников проведения форсированной индустриализации. Выступая с докладом «О хозяйственном положении Советского Союза и политике партии» перед активом Ленинградской партийной организации, он, в частности, подчеркивал, что « задача организации дела внутренних займов несомненно стоит перед нами, как очередная задача, и мы ее должны разрешить во что бы то ни стало » (см. [20]).

Именно масштабное использование внутренних и в основе своей принудительных

(как, впрочем, и в уже рассмотренных примерах Венеции, Флоренции, Голландии) государственных займов позволяло без ущерба для стабильности денежной системы осуществлять индустриализацию во время первых пятилеток, гигантский рост выпуска вооружения во время Великой Отечественной войны, быстрое восстановление народного хозяйства в послевоенное время.

На обыденном уровне это опять-таки легко понять с помощью приведенной выше простой модели. Если государство тратит, скажем, 2 миллиарда рублей на стройки первых пятилеток (Днепровская ГЭС, Магнитка и другие), но при этом 2 миллиарда рублей берет у населения в долг, то «лишних и необеспеченных» денег в обороте не появляется и стабильности финансовой системы ничто не угрожает.

На самом же деле государственный долг не только делал финансовую систему СССР стабильной, но и позволял ей развиваться, расширяться. Когда возможности народного хозяйства по выпуску товаров возрастали, правительству легко было добавлять деньги в экономику, просто погашая государственный долг. В перспективе, по мере развития экономики и роста благосостояния населения, у СССР была реальная возможность замещать принудительный характер внутренних займов на добровольный, основанный на экономической выгоде.

К сожалению, эта устойчивая и стройная система была разрушена Никитой Хрущевым, который в 1957 году в обмен на отказ государства от выпуска новых (добровольно-принудительных) займов предложил заморозить на 20 лет выплаты по существующему государственному долгу. Готовил этот отказ от обязательств глава Министерства финансов со времен Сталина Арсений Зверев, что еще раз подчеркивает то, что не он, а именно Сталин понимал важность государственного долга для стабильности денежной системы.

Мотивы Хрущева и Зверева казались логичными. К 1957 году государственный внутренний долг достиг 259,6 миллиарда рублей. Займы осуществлялись регулярно. Например, в 1957 году в бюджете предусматривались доходы от нового займа в размере 19,2 миллиарда рублей.

На обслуживание всего внутреннего государственного долга уходило до 17 миллиардов рублей в год, и по расчетам Министерства финансов рост этих расходов в обозримом будущем должен был сравняться с объемом средств, собираемых с населения (см. [20]). Выглядело все так, что эффект для бюджета от заимствований теряется, раз на их обслуживание тратится сопоставимая сумма.

Хрущев со Зверевым посчитали, что население смирится с дефолтом по накопившемуся к тому времени государственному долгу, если с него снять бремя принудительных займов. Роль постоянно растущего государственного долга как стабилизатора системы денежного обращения при этом не рассматривалась и, соответственно, не учитывалась.

Отказ от государственного долга быстро привел к разбалансировке денежной системы и нарастающему товарному дефициту, который в условиях жестких цен является естественным «заменителем» инфляции. Проблему дефицита товаров попытались решить посредством повышения цен (позднее эту ошибку повторили Валентин Павлов и Егор Гайдар), что, естественно, только ухудшило ситуацию в экономике – ведь реальная денежная масса при росте цен лишь сокращается.

Недовольство политикой Хрущева, ростом цен, выливавшееся иногда в формы открытых протестов (таких как события в Новочеркасске в 1962 году, когда власти применили оружие против протестующих), стало во многом следствием именно этого недальновидного отказа от государственного долга как стабилизатора денежной системы.

К сожалению, даже после ухода Хрущева из руководства страны долги государства перед гражданами не были восстановлены.

Вместо стабилизации денежной системы власти стали бороться с симптомами ее нестабильности, то есть с товарным дефицитом. Самым быстрым и простым способом наполнения внутреннего рынка стал импорт товаров народного потребления и продовольствия, благо после 1968 года с открытием Самотлорского месторождения появились в больших количествах нефть и вырученные от ее продажи на внешних рынках нефтедоллары.

Позднее стабилизировать денежную систему пытались стимулированием сбережений граждан в виде вкладов в государственном банке. Но вклады, в отличие от государственных займов, стабилизирующими свойствами обладают в меньшей мере. Дело в том, что если владелец облигации в случае паники или просто тяжелой жизненной ситуации продает ее, то это не увеличивает количество денег в системе и не разгоняет инфляцию. Вместо одного человека владельцем облигации становится другой. В случае же вкладов такой ограничитель отсутствует. Как только люди видят опасность обесценивания их вкладов, они могут снять деньги (пусть и с потерей процентов), что может быстро вывести денежную систему из равновесия (см. [19]).

Заключение

История более или менее адекватных задачам экономического развития финансовых систем насчитывает уже почти три тысячи лет, и Россия в ней занимает, как мы попытались показать, пусть и относительно небольшое, но вполне достойное место.

Вместе с тем следовало бы признать, что, как и во многих других сферах человеческой деятельности, последние достижения нашей страны мирового уровня на ниве финансовых инноваций относятся к советскому периоду. Более того, со второй половины 50-х годов прошлого века качество финансовой политики только ухудшается, а о прорывных финансовых инновациях не приходится даже мечтать.

Однако у России есть шанс на прорыв в финансовой сфере, если она признает внутренний государственный долг. Как было показано, отказ государства от обязательств перед гражданами (и во времена Хрущева, и во время гайдаровских реформ) не стабилизировал, а, напротив, выводил денежную систему из равновесия.

Возникает вопрос: могли бы, например, российские власти вернуться к опробованной веками практике использования внутреннего государственного долга? Да, такая возможность (чтобы ускорить экономический рост и попутно решить проблему «советских вкладов») есть. Как это сделать?

В Разделе «Теория реальных денег» мы уже отмечали, что ВВП России имеет практически стопроцентную корреляцию с реальной денежной массой. Так, в 2000–2008 годах высокие темпы экономического роста наблюдались благодаря тому, что в этот период реальная денежная масса росла гигантскими темпами (средний темп +26% в реальном выражении). Но каков был механизм этого роста? Каким образом Банк России добавлял рубли в экономику?

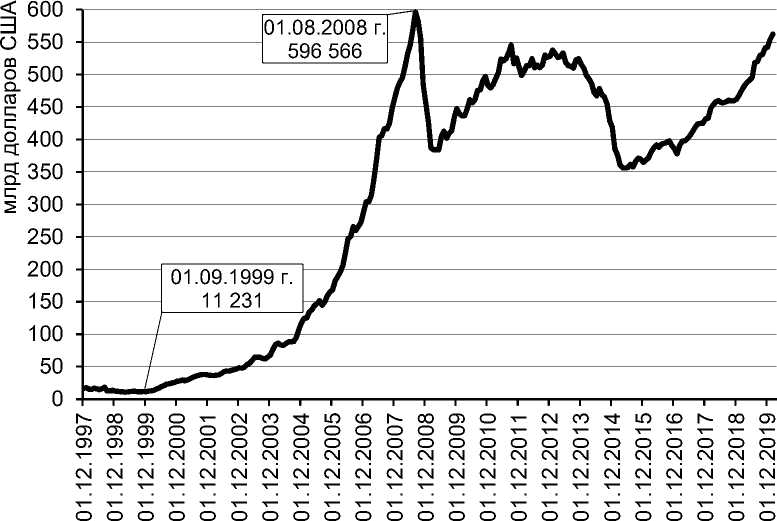

В 2000–2008 годах Банк России наращивал количество денег посредством покупки валюты на «свежеотпечатанные» рубли. С 1 сентября 1999 по 1 августа 2008 года золотовалютные резервы России выросли с 11 до 597 миллиардов долларов (см. рис. 11).

Чтобы оценить объемы скупки валюты Банком России, к приросту золотовалютного резерва на 586 миллиардов долларов надо прибавить еще порядка 120 миллиардов – именно на такую сумму за это время уменьшился внешний государственный долг.

Этот российский опыт не уникален. Все развивающиеся страны, экономики которых с 1960 по 2000 год росли быстрыми (более 3 процентов в год) темпами, использовали такой же механизм роста [22].

Может ли Банк России активно скупать валюту, чтобы продолжать добавлять рубли в экономику? Может. Но такой канал прироста денежной массы сталкивается как минимум с двумя ограничениями.

Во-первых, скупка валюты непосредственно влияет на курс рубля, что порой нежелательно. Но в конечном счете этим неудобством можно и пренебречь, как это делалось в 1999–2002 годах.

Рис. 11. Золотовалютные резервы России [21]

Во-вторых, и это гораздо существеннее, чтобы экономика России росла темпами хотя бы 5–6 процентов в год, объем вкачиваемой в экономику ликвидности (30–40 триллионов рублей ежегодно в 2020 и 2021 годах) должен быть настолько масштабным, что объемы скупки валюты (порядка 450 миллиардов долларов в год) должны превышать нынешний профицит счета текущих операций (112 миллиардов долларов в 2018 году) в несколько раз.

Но есть другой путь. Россия может решить одновременно сразу две проблемы:

-

1) создать рынок активов объемом в десятки триллионов рублей, позволяющий использовать не иностранную валюту, а эти активы для покупки их Банком России;

-

2) решить проблему восстановления «сгоревших» советских вкладов. Другими словами, вернуть долги советским вкладчикам (около 42 триллионов рублей – порядка 40 процентов нынешнего ВВП страны) – шанс для России совершить финансовый прорыв.

Опишем примерный алгоритм действий для реализации такого плана:

-

1) выпуск правительством или Банком России ценных бумаг (облигаций) на сумму около 42 триллионов рублей:

-

• единицей измерения номинала может быть советский рубль. Облигации должны иметь различные номиналы (например 10, 25, 50, 100, 500, 1000 советских рублей);

-

• срок погашения – 2040 год (принципиального значения не имеет, но не должен быть слишком близким);

-

• номинал индексируется на момент выпуска в соответствии с действующим законом о правилах индексации советских вкладов (Федеральный закон от 6 июля 1996 года № 87-ФЗ);

-

• цена номинала в современных рублях и далее ежемесячно индексируется на уровень инфляции и публикуется в СМИ в виде справочных цен;

-

• облигации могут свободно обращать-

- ся без каких-либо ограничений;

-

2) выдача облигаций «советским» вкладчикам или их наследникам;

-

3) поддержание ликвидности рынка облигаций и удержание их рыночных котировок вблизи справочных цен в самом начале их обращения должно осуществляться правительством и Банком России. Надо избежать главной опасности – продажи облигаций их первоначальными владельцами по бросовым ценам, как это произошло с ваучерами.

Такие ценные бумаги практически будут аналогом защищенных от инфляции облигаций (как TIPS в США). На рынке найдутся инвесторы, заинтересованные в приобретении таких бумаг.

У Банка России появится ликвидный рынок для покупки активов на сумму в несколько десятков триллионов рублей. Он сможет добавлять рубли в экономику не только посредством скупки валюты, но и посредством покупки указанных облигаций.

Отметим два важных момента.

Во-первых, добавление облигаций в оборот – это мощный дезинфляционный фактор. Другими словами, риски инфляции при расчете облигациями с вкладчиками или их наследниками не возникают. И даже наоборот, если облигации будут добавляться в оборот без соответствующего увеличения денежной массы, то возникнет угроза дефляции.

Во-вторых, сумма в несколько десятков триллионов рублей (в 2019 году около 42 триллионов, индексируется на уровень инфляции ежегодно) – очень небольшая по сравнению с объемом активов, которые требуется приобрести Банку России, чтобы обеспечить экономике нашей страны рост, соответствующий заявленным Президентом Путиным целям [23] – для роста ВВП России в 1,5 раза от уровня 2017 года денежная масса должна вырасти к концу 2023 года более чем на 300 триллионов рублей в номинальном выражении (см. [24]).

Другими словами, на фоне таких необходимых масштабов скупки активов Центральным банком Российской Федерации покупка государственного долга в размере несколько десятков триллионов рублей будет для него всего лишь способом диверсифицировать портфель скупаемых активов хотя бы в малой его части.

В дальнейшем, в случае успешной реализации предложенных мер, Россия даже может быть заинтересована в дополнительном создании подобных внутренних долговых обязательств. В этом случае можно будет вести речь о выплате долга по старым советским облигациям, замороженным при Хрущеве, или даже о выплате советского долга гражданам других республик бывшего СССР, по крайней мере тех, с которыми интеграционные процессы в рамках ЕвразЭС развиваются успешно.

В перспективе выдавать долгосрочные доходные облигации можно также семьям, например при рождении детей.

Важно, что при реализации предложенных мер будет не только восстановлена справедливость по отношению к людям, потерявшим все свои сбережения во времена так называемых «гайдаровских реформ», но и сделан очень важный шаг к укреплению доверия к государству и его долговым обязательствам.

Список литературы Место России в истории финансовых инноваций

- Islahi A. (2011) Economic and Financial Crises in Fifteenth-Century Egypt: Lessons from the History. MPRA Paper No. 61798. URL: http://mpra.ub.uni-muenchen.de/61798

- Брикнер А. Медные деньги в России 1656-1663 и денежные знаки в Швеции 1716-1719. СПб.: типография Александра Якобсона, 1864. 136 с.

- Алексеев С. Рассказы о Петре I. М.: Детская литература, 2018. 31 с.

- Кауфман И. Серебряный рубль в России от его возникновения до конца 19 века. СПб.: Типография Б.М. Вольфа, 1910. 268 с.

- Юхт А. Русские деньги от Петра Великого до Александра I. М.: Финансы и статистика, 1994. 336 с.