Метод главного фактора в оценке машин и оборудования

Автор: Смоляк Сергей Абрамович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 8 (191), 2017 года.

Бесплатный доступ

Рассматривается задача оценки рыночной стоимости машины с известными характеристиками на основе информации о характеристиках и стоимостях ее аналогов. при этом вид зависимости стоимости машин от их характеристик считается неизвестным. Автор предлагает метод решения, близкий к методу главных компонент, показывает, что он применим для оценки нескольких машин по данным об одних и тех же аналогах, и полагает, что его использование позволит повысить обоснованность расчетов рыночной стоимости машин и оборудования.

Оценка стоимости машины, метод главного фактора, метод направленных корректировок, главные параметры машин, регрессионные стоимостные модели

Короткий адрес: https://sciup.org/170172302

IDR: 170172302

The principal factor method in machinery and equipment valuation

The problem of estimating the market value of a machine with known characteristics on the basis of information about the characteristics and costs of its analogues is considered. In this case, the type of dependence of the cost of machines on their characteristics is considered unknown. The author suggests a method of solution close to the method of principal components, shows that it is applicable to the evaluation of several machines based on data on the same analogs, and believes that its use will increase the validity of calculations of the market value of machines and equipment.

Текст научной статьи Метод главного фактора в оценке машин и оборудования

В конце 1990-х годов В. Быковой был предложен метод направленных корректировок для оценки машин и оборудования (далее – машины). В 2000 году он был изложен в работах [1, 2], а позднее – в ряде учебников и учебных пособий (см. [3–6]). Этот метод предназначен для оценки машин в ситуациях, когда известно много характеристик машины и ее аналогов, но неизвестно, как именно каждая из них влияет на стоимость. При применении этого метода предполагается, что различия в степени износа машины и аналогов учитываются отдельно, так что, по существу, этот метод ориентирован на оценку восстановительной стоимости (далее – ВС) машины по данным о ВС ее аналогов.

Суть метода продемонстрируем на простом примере, приведенном в работе [4]. Единицы измерения стоимости машин здесь и далее не указываются.

Пример 1

Оценивается стоимость пилорамы КРС75 (далее – машина М0) по данным ее «нижнего» и «верхнего» аналогов – пилорам РК63-2 и Р80-2 (далее – машины М1 и М2). Значения характеристик машин приведены в таблице 1 (в работе [4] – таблица 4.7). Предполагается, что увеличение значения любой характеристики повышает потребительские свойства машины и, следовательно, увеличивает ее стоимость.

Таблица 1

Значения характеристик оцениваемой машины и ее аналогов

|

Характеристика |

Обозначение характеристики |

Машина |

||

|

М0 |

М1 |

М2 |

||

|

Ширина просвета пильной рамки, мм |

X 1 |

750 |

630 |

800 |

|

Ход пильной рамки, мм |

X 2 |

360 |

400 |

500 |

|

Частота вращения главного вала, об/мин |

X 3 |

285 |

285 |

250 |

|

Наибольшая длина распиливаемых бревен, м |

X 4 |

7,5 |

7,5 |

10 |

|

Наибольшая подача на 1 оборот главного вала, мм |

X 5 |

26 |

22 |

40 |

|

Наибольшее число пил в поставе |

X 6 |

12 |

12 |

14 |

|

Мощность электродвигателей, кВт |

X 7 |

52,4 |

44,4 |

64 |

|

Производительность, м3/ч |

X 8 |

4 |

5 |

9 |

|

Стоимость |

V |

– |

415,3 |

590,8 |

Суть метода состоит в подсчете количества повышающих и понижающих корректировок, которые необходимо внести в стоимости аналогов для получения искомой оценки.

Из таблицы 1 видно, что для «приведения» машины М1 («нижний» аналог) к М0 необходимо увеличить три характеристики ( X 1, X 5 и X 7) и уменьшить две ( X 2 и X 8). Это позволяет (см. [1, 2]) определить количество «действующих повышающих корректировок»: 3 – 2 = 1. Точно так же, чтобы «привести» машину М2 («верхний» аналог) к М0, необходимо уменьшить семь характеристик ( X 1, X 2, X 4, X 5, X 6, X 7 и X 8) и увеличить одну ( X 3). Таким образом, здесь количество «действующих понижающих корректировок» составит: 7 – 1 = 6. На этом основании предлагается оценить стоимость V 0 машины М0 как средневзвешенную из стоимостей машин М1 и М2, приняв в качестве весов указанные количества действующих корректировок в обратном порядке (то есть аналогу с меньшим количеством корректировок приписывается больший вес). В результате находим:

V 0 = (415 , 3 X 6 + 590 , 8 X 1) / (6 + 1) = 440 , 4.

В работах [2–4] этот метод обобщен на случай, когда имеются более двух аналогов и отдельным характеристикам можно придавать различные веса, однако мы пока не будем на этом останавливаться.

К преимуществам рассматриваемого метода, безусловно, следует отнести то, что для его применения не требуется информация о «степени влияния» отдельных характеристик на стоимость машины. Однако он имеет и недостатки, а именно:

-

1) считается, что все характеристики влияют на стоимость машины примерно одинаково – на результат расчета влияет только количество отличающихся в ту или другую сторону характеристик машины и ее аналога. Поэтому в примере 1 результат не изменился бы, если у оцениваемой машины были бы, например, такие характеристики: X 2 = 400, но X 3 = 275;

-

2) результат оценки не меняется, как бы ни менялись значения характеристик оцениваемой машины (и ее аналогов) в определенных интервалах. Так, в примере 1 результат оценки стоимости машины будет одним и тем же при любом значении X 5 в пределах от 23 до 39;

-

3) результат оценки меняется скачком , как только значения какой-либо характеристики у машины и ее аналога сравняются. Например, если бы у машины М0 значение X 3 оказалось чуть меньше (скажем, 284 вместо 285), то результат оценки сразу уменьшился бы с 440 , 4 до 415 , 3. Другими словами, этот метод не обеспечивает непрерывную зависимость стоимости машины от значений ее характеристик;

-

4) при наличии более двух аналогов возникают проблемы при выборе «нижнего» и «верхнего» аналогов. Их можно преодолеть, вводя дополнительные допущения, не связанные с сутью рассматриваемого метода.

Казалось бы, эти недостатки имеют формально-математической характер. Между тем они достаточно серьезные. Дело в том, что все характеристики машин взаимосвязаны. Об этом можно судить по коэффициентам корреляции между характеристиками машин из примера 1 (см. таблицу 2, в которой коэффициенты корреляции, превышающие 0 , 9, выделены жирным шрифтом).

Как видим, многие характеристики машин тесно связаны друг с другом. Так, высоким является коэффициент корреляции между X 2 и X 3 (-0,961). Тогда изменение X 2, скорее всего, должно приводить к противоположному изменению X 3. По этой причине повышающая корректировка стоимости М1 по характеристике X 2 должна одновременно сопровождаться понижающей корректировкой этой стоимости по характеристике X 3, что в рассматри-

Таблица 2

Коэффициенты парных корреляций между характеристиками машин

Высокие корреляции между характеристиками машин не случайны и не обусловлены тем, что для оцениваемой машины выбраны всего два аналога. Они наблюдаются и при рассмотрении трех и большего числа машин разных видов. Дело в том, что при проектировании аналогичных машин обычно исходят из небольшого числа основных ее характеристик, рассчитывая на их основе все остальные.

Но в таком случае возникает задача найти какой-то «главный фактор», с которым все остальные характеристики были бы наиболее тесно связаны какой-то зависимостью, и выяснить, как он влияет на стоимость машин. Казалось бы, решение такой задачи очевидно – технические специалисты давно используют классификации машин по их главным параметрам . Более того, в работе [4, с. 142] прямо указано, что «основной технологический параметр для лесопильных рам – ширина просвета пильной рамки», то есть X 1. Увы, именно эта характеристика связана с остальными не очень сильно, во всяком случае слабее, чем X 7 или X 8. Мало того, стоимость машины в оценке обычно связывается с ее производительностью (в нашем случае – X 8). Это значит, что при решении поставленной задачи ориентироваться на «главные технические параметры» машин не стоило бы.

Другой подход к выбору «главного фактора» можно вывести из применяемых оценщиками регрессионных стоимостных моделей.

Так, в работе [4, с. 150] построена зависимость стоимости листогибочных кривошипных прессов от номинального усилия пресса ( X 1, кН) и длины рабочего стола ( X 2, мм):

V = 0,76 х X О 7326 х X 2 0 1822

■

Отсюда сразу же следует, что в качестве «главного фактора» пресса можно было бы принять, например, Х 0 ,732 6 х X 0 ,182 2 . К такой степенной комбинации характеристик мы еще вернемся, а пока заметим, что какого-то «технического» смысла она не имеет, хотя и связана со стоимостью машин прямой пропорциональной зависимостью.

В нашем случае у машин 8 характеристик и, комбинируя их, можно сформировать много разных «главных факторов». Более того, разным комбинациям могут отвечать одинаковые значения «главного фактора». Так, два разных фактора F = 0,5 X 1 + 4,5 X 6 + 22 X 8 и G = 0,124 X 2 + 0,6776 X 3 + 10,74 X 5 для машин М0, М1, М2 принимают одни и те же значения – 517, 479 и 661, поэтому подбирать подходящие линейные (или еще какие-нибудь) комбинации характеристик нет необходимости, достаточно лишь подобрать их подходящие значения для каждой машины.

Таким образом, мы приходим к тому, что в примере 1 надо найти некий набор из трех чисел ( F 0, F 1, F 2), который можно трактовать как значения некоего «главного фактора» у машин М0, М1, М2, не придавая этому фактору какой-либо «технический» смысл. Разумеется, этот «главный фактор» должен быть возможно более тесно связан со всеми характеристиками машин. Если бы речь шла о тесноте связи между двумя факторами, то ее мерой естественно было бы считать коэффициент корреляции. Так, тесноту связи между «главным фактором» и X 5 можно было бы измерить коэффициентом корреляции между набором ( F 0, F 1, F 2) и набором (26, 22, 40), стоящим в строке X 5 таблицы 1. При этом тесной надо было бы считать связь, у которой коэффициент корреляции близок к 1 или к -1 (в первом случае связь будет положительной, во втором отрицательной). На этом основании тесноту связи лучше характеризовать коэффициентом детерминации , который в данном случае совпадает с квадратом коэффициента корреляции. Но в нашем примере характеристик у машин много (8), поэтому мерой тесноты соответствующих связей естественно принять сумму коэффициентов детерминации между набором ( F 0, F 1, F 2) и всеми наборами, расположенными в строках X 1– X 8 таблицы 1. Это значит, что «главному фактору» должен отвечать такой набор ( F 0, F 1, F 2), для которого сумма коэффициентов детерминации с наборами, расположенными в строках X 1– X 8 таблицы 1, будет наибольшей.

Эта задача давно известна в статистике. Она является первым шагом так называемого метода главных компонент (Principal Component Analysis), предложенного Карлом Пирсоном в 1901 году и применяемого для отыскания наиболее важных факторов, определяющих характеристики объектов (подробнее см., например, [7–10]). Для нашей цели важно, что искомый набор определяется не однозначно. Дело в том, что коэффициенты детерминации не изменятся, если все числа в наборе ( F 0, F 1, F 2) умножить на какое-либо отличное от нуля число (то есть изменить «масштаб» фактора) или увеличить на одно и то же число (то есть изменить «начало отсчета» фактора). Поэтому достаточно отыскать такой «подходящий» набор ( F 0, F 1, F 2), для которого среднее значение из величин Fi будет равно 0, а их дисперсия будет равна 1. Не будем пока останавливаться на методе решения этой задачи, а посмотрим, как использовать полученное решение для оценки стоимости машины М0.

Итак, предположим, что мы нашли «главный фактор», наиболее тесно связанный с характеристиками машин. Естественно считать, что этот фактор будет достаточно тесно связан и со стоимостью машин. В таком случае мы можем построить зависимость стоимости машин V от «главного фактора» F и с ее помощью установить, какая стоимость V 0 отвечает значению F 0 – значению «главного фактора» для машины М0.

В нашем примере зависимость V(F) предельно проста – это прямая линия, соединяющая точки (415,3, F1) и (590, F2). Тогда искомая стоимость V0 находится путем линейной интерполяции, причем коэффициент детерминации между набором (F0, F1, F2) и набором стоимостей машин (V0, 415,3, 590) будет точно равен 1. Отсюда сразу же следует, что нет необходимости вначале подбирать «подходящий» набор (F0, F1, F2), а затем рассчитывать стоимость V0 машины. Вместо этого можно сразу же искать все 4 неизвестные величины F0, F1, F2, V0 так, чтобы их среднее значение стало равным 0, их дисперсия равной 1, а сумма коэффициентов детерминации между набором (F0, F1, F2) и наборами всех характеристик машин (включая их стоимости!) оказалась максимальной. Такой метод оценки можно назвать методом главного фактора 1.

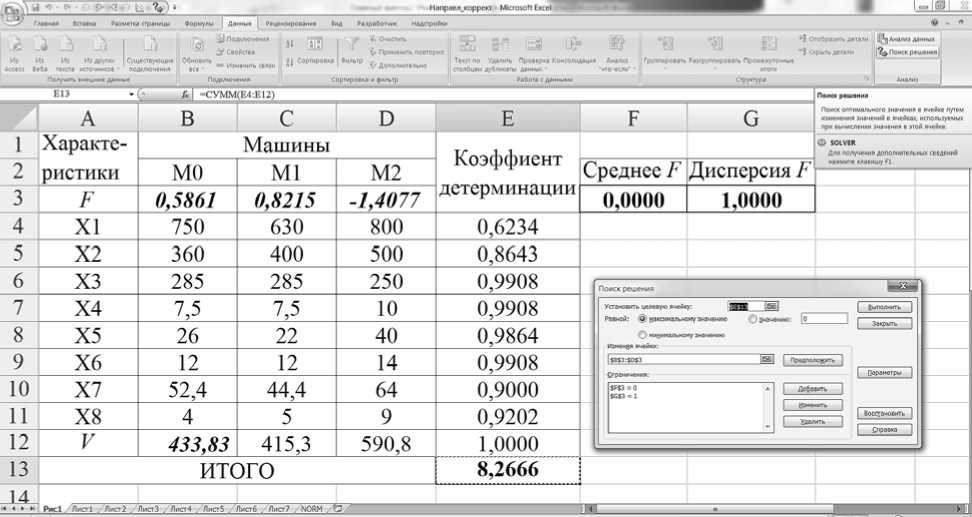

Подобные задачи хорошо решаются в электронных таблицах. На рисунке показано решение рассматриваемого примера.

Рабочий лист Excel с расчетом стоимости машины

В ячейках B4–D12 записаны исходные данные (табл. 1), вместо стоимости машины в ячейке B12 проставляется любое число. Аналогично в ячейках B3–D3 проставляются любые числа. В ячейки F3 и G3 вставляются стандартные формулы для расчета среднего значения (функция СРЗНАЧ) и дисперсии (функция ДИСПР) из значений B3, С3 и D3. В ячейках Е4–Е12 вставляются формулы для расчета квадратов коэффициентов корреляции между набором (B3, С3, D3) и наборами, стоящими в тех же графах соответствующих строк таблицы (при этом используется стандартная функция КОРРЕЛ), в ячейке Е13 – сумма ячеек Е4–Е12. Затем используется опция «Поиск решения» (жирный знак вопроса со стрелкой). В раскрывающемся меню ставится задача: установить максимальное значение в ячейке Е13, изменяя ячейки B3–D3 и B12 (выделены жирным курсивом) при ограничениях F3 = 0 и G3 = 1. На рисунке показано полученное решение. Рассчитанная стоимость оцениваемой машины составила 433,83, что довольно близко к результату, полученному при применении метода направленных корректировок.

В изложенном виде метод главного фактора применим и при наличии трех или большего числа аналогов. Приведем подобный пример, построенный на данных примера 5.11 из работы [6].

Пример 2

Оценивается стоимость автоматической блочной котельной АМБК-0,4 (далее – М0) по данным о шести ее аналогах (с М1 по М6). Для характеристик машин используются следующие обозначения:

|

Характеристика |

Обозначение характеристики |

|

Мощность, МВт |

X 1 |

|

КПД котлов |

X 2 |

|

Отапливаемый объем, тыс. м3 |

X 3 |

|

Производительность, м3/ч |

X 4 |

|

Давление газа, КПа |

X 5 |

|

Потребление газа, м3/ч |

X 6 |

|

Потребление электроэнергии, КВт/ч |

X 7 |

Исходные данные и результаты расчетов в такой же, как на рисунке, форме представлены в таблице 3.

Таблица 3

Результаты оценки стоимости машины М0

|

Характеристика |

Машина |

Коэффициент детерминации |

||||||

|

М0 |

М1 |

М2 |

М3 |

М4 |

М5 |

М6 |

||

|

F |

0,244 |

0,446 |

1,134 |

0,373 |

0,715 |

-0,924 |

-1,988 |

|

|

X 1 |

0,4 |

0,2 |

0,3 |

0,5 |

1,26 |

1,89 |

2,52 |

0,7283 |

|

X 2 |

0,91 |

0,91 |

0,91 |

0,91 |

0,92 |

0,92 |

0,92 |

0,3663 |

|

X 3 |

12 |

6 |

9 |

15 |

37,5 |

56,5 |

75,6 |

0,7313 |

|

X 4 |

3 |

0,5 |

1 |

3 |

5 |

9 |

12 |

0,8093 |

|

X 5 |

2,2 |

2,2 |

2,2 |

3,2 |

4,2 |

4,2 |

4,2 |

0,3620 |

|

X 6 |

48 |

24 |

36 |

61 |

152 |

228 |

304 |

0,7285 |

|

X 7 |

5,2 |

4 |

4.5 |

6.4 |

15 |

22.5 |

30 |

0,7422 |

|

V |

2 336 , 5 |

1 043 |

1 248 |

2 086 |

2 970 |

4 076 |

5 404 |

0,7791 |

|

5 , 2471 |

||||||||

Таким образом, результат оценки стоимости машины М0 с использованием предложенного метода составляет 2 336 , 5 (в работе [6] результат оценки иной – 2 433 , 7). Эту оценку мы прокомментируем позднее, а пока отметим, что в ней отражено и влияние неучтенных непосредственно (случайных) факторов, поскольку коэффициент детерминации между главным фактором и стоимостью 0 , 7791 < 1.

Как видим, применение метода главного фактора дает разумные результаты. В отличие от метода направленных корректировок он не предполагает возрастающую зависимость стоимости машины от ее характеристик и учитывает вероятностный характер взаимосвязей между характеристиками. Его можно использовать, когда количество аналогов отно- сительно мало и построить надежную регрессионную зависимость стоимости машины от всех ее характеристик невозможно (обычно в подобных случаях стараются исключить из модели некоторые «несущественные» характеристики, что приводит к потере информации, которой и так недостаточно).

Тем не менее в рассмотренных нами примерах его применения игнорируется одно важное обстоятельство.

Выше мы привели зависимость стоимости листогибочных кривошипных прессов от номинального усилия пресса и длины рабочего стола из работы [4]. Степенной характер этой зависимости не случаен – как правило, стоимость машин связана с ее техническими характеристиками именно степенно ́ й зависимостью. Да и оценщики нередко связывают стоимость машины с ее «основной характеристикой» (производительностью, мощностью и т. п.) именно степенно ́ й зависимостью, именуя соответствующий показатель степени коэффициентом торможения или коэффициентом Чилтона (см. [3, 6]).

Между тем в методе направленных корректировок различия в значениях отдельных характеристик учитывались путем аддитивной добавки (такое же допущение нередко принимается, когда для оценки объекта используется регрессионная модель). Точно так же, оценивая тесноту связей между стоимостью и отдельными характеристиками, мы имели в виду, что наиболее тесной является линейная, а не степенна ́ я зависимость.

Однако степенна ́ я зависимость превращается в линейную, если заменить характеристики машин их логарифмами. Тогда уже описанная «линейная» версия метода главного фактора превращается в «логарифмическую». При этом таблица с исходной информацией о характеристиках и стоимостях машин становится вспомогательной, а в основной расчетной таблице помещаются логарифмы этих величин. Результаты подобного расчета применительно к примеру 2 представлены в таблице 4.

Результаты оценки стоимости машины методом главного фактора (логарифмическая версия)

Таблица 4

|

Характеристика |

Машина |

Коэффициент детерминации |

||||||

|

М0 |

М1 |

М2 |

М3 |

М4 |

М5 |

М6 |

||

|

F |

0,667 |

1,307 |

0,989 |

0,304 |

-0,741 |

-1,127 |

-1,399 |

|

|

ln X 1 |

-0,9163 |

-1,6094 |

-1,2040 |

-0,6931 |

0,2311 |

0,6366 |

0,9243 |

0,9968 |

|

ln X 2 |

-0,0943 |

-0,0943 |

-0,0943 |

-0,0943 |

-0,0834 |

-0,0834 |

-0,0834 |

0,8895 |

|

ln X 3 |

2,4849 |

1,7918 |

2,1972 |

2,7081 |

3,6243 |

4,0342 |

4,3255 |

0,9967 |

|

ln X 4 |

1,0986 |

-0,6931 |

0,0000 |

1,0986 |

1,6094 |

2,1972 |

2,4849 |

0,8927 |

|

ln X 5 |

0,7885 |

0,7885 |

0,7885 |

1,1632 |

1,4351 |

1,4351 |

1,4351 |

0,9066 |

|

ln X 6 |

3,8712 |

3,1781 |

3,5835 |

4,1109 |

5,0239 |

5,4293 |

5,7170 |

0,9971 |

|

ln X 7 |

1,6487 |

1,3863 |

1,5041 |

1,8563 |

2,7081 |

3,1135 |

3,4012 |

0,9833 |

|

ln V |

7 , 3210 |

6,9499 |

7,1293 |

7,6430 |

7,9963 |

8,3129 |

8,5949 |

0,9828 |

|

V = 1 511 , 6 |

7 , 6455 |

|||||||

Как видим, на этот раз результаты расчета по разным версиям метода существенно различаются. Однако значение V = 1 511 , 6 предпочтительнее по трем причинам:

-

1) зависимости стоимости машин от их характеристик обычно нелинейные;

-

2) коэффициент детерминации между главным фактором и стоимостью машин в таблице 3 намного ниже, чем в таблице 4;

-

3) как видно из таблиц 3 и 4, машина М0 по всем характеристикам является средней между машинами М2 и М3. Но тогда и ее стоимость ( V ) должна лежать в пределах между стоимостями машин М2 и М3, то есть от 1 248 до 2 086, как и получилось в таблице 4. В тех же пределах лежит и стоимость машины М0, оцененная методом направленных корректировок – она будет равна полусумме стоимостей М2 и М3, то есть (1 248 + 2 086) / 2 = 1 667. Однако расчет по линейной версии метода главного фактора (табл. 3) дает оценку V = 2 336 , 5, выходящую за указанные пределы.

При применении методов главного фактора и направленных корректировок предполагается, что зависимости стоимости машин от их характеристик точно не известны. По этой причине говорить о точности этих методов затруднительно. Однако ее можно оценить косвенно, применив тот или иной метод к оценке какой-либо машины в параметрическом ряду, стоимость которой известна. Представляется, что оценки методом главного фактора окажутся более точными.

В заключение отметим, что предложенный метод допускает обобщения, по крайней мере, в четырех направлениях.

Во-первых, выделив один главный фактор, затем можно выделить и второй, и третий, и т. д., что позволит полнее использовать имеющуюся у оценщика информацию об оцениваемой машине и ее аналогах. Процедура такого выделения и одновременного нахождения стоимости оцениваемой машины становится сложнее (для метода главных компонент эта процедура описана в работах [6–9]). Однако, когда аналогов не очень много, а различные их характеристики достаточно тесно связаны, обобщенный в этом направлении метод не сильно изменит получаемые результаты.

Во-вторых, этот метод удобен для того, чтобы одновременно оценивать несколько машин по данным об одних и тех же аналогов. Пусть, скажем, в условиях примера 2 надо оценить не только машину М0, но и машину М5. В этом случае аналогами будут выступать машины М1, М2, М3, М4 и М6. Порядок расчетов при этом не изменится, но результаты окажутся иными: оценки стоимостей машин М0 и М5 составят соответственно 1 518 и 4 401. Полученная стоимость машины М5 отклоняется от известной (4 076) на 7 процентов, что не так уж много, учитывая не слишком большой объем исходной информации. Кстати, если бы здесь требовалось оценить машину М2, то отклонение было бы меньше.

В-третьих, как и в методе направленных корректировок, здесь можно учесть важность, «весомость», отдельных характеристик машины. Для этого при суммировании коэффициентов детерминации отдельным слагаемым можно придавать те или иные веса. Правда, это, как отмечено в работе [2], внесет в результаты расчетов «некоторый субъективизм».

Наконец, в-четвертых, предложенный метод хорошо «комбинируется» с другими методами оценки, основанными на использовании регрессионных зависимостей. Покажем это на примере линейной версии метода.

Пусть, например, на основе какой-то (имеющейся или дополнительной) информации установлена регрессионная зависимость стоимости машин от одной из их характеристик (скажем, мощности) X1 : V ≈ a + bX1 (поскольку зависимость здесь регрессионная, а не точная, мы используем знак приближенного равенства). Отклонения стоимостей аналогов от рассчитанных по такой зависимости обычно объясняют влиянием «случайных», неучтен- ных, факторов. Однако в данном случае их можно объяснить и влиянием других учитываемых факторов. Это делается следующим способом.

Построим (используя только имеющуюся информацию о характеристиках машин) регрессионные зависимости каждой характеристики от X1: X2 ≈ a2 + b2X1, X3 ≈ a3 + b3X1, Затем для каждой машины рассчитаем разности: Y2 = X2 – a2 – b2X1, Y3 = X3 – a3 – b3X1, ..., а для каждого аналога – еще и разности d = V – a – bX1, то есть отклонения стоимостей от рассчитанных по регрессионной модели. После этого применим метод главного фактора (в линейной версии), взяв в качестве характеристик машин величины Y2, Y3,.. , а в качестве их стоимостей – поправки к стоимостям, то есть величины d. Проведя расчеты, аналогичные представленным на рисунке или в таблице 3, мы получим поправку d к стоимости оцениваемой машины, после чего саму эту стоимость можно будет оценить суммой V = a + bX1 + d.

Представляется, что с учетом изложенного использование метода главного фактора позволит повысить обоснованность расчетов рыночной стоимости машин и оборудования.

Список литературы Метод главного фактора в оценке машин и оборудования

- Быкова В. Г. Методическое обеспечение оценки рыночной стоимости технологического оборудования: дис.. канд. эконом. наук: 08.00.05 М., 2000.

- Ковалев А., Быкова В. Внесение направленных корректировок при оценке оборудования//Оборудование: рынок, предложения, цены. 2000. № 2.

- Ковалев А. П. . Оценка стоимости машин, оборудования и транспортных средств. М.: Интерреклама, 2003.

- Ковалев А. П. . Основы оценки стоимости машин и оборудования/под ред. М. А. Федотовой. М.: Финансы и статистика, 2006.

- Гохберг И. И. Некоторые аспекты оценки оборудования/под общей редакцией Я. И. Маркуса. Киев, 2008.

- Антонов В. П., Антонова Е. В., Шамышев С. К., Шаулова Р. Г. Оценка стоимости машин и оборудования. М.: Русская оценка, 2005.

- Айвазян С. А., Бухштабер В. М., Енюков И. М., Мешалкин Л. Д. Прикладная статистика. Классификация и снижение размерности. М.: Финансы и статистика, 1988.

- Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики. М.: ЮНИТИ, 1998.

- Харман Г. Современный факторный анализ. М.: Статистика, 1972.

- Дубров А. М., Мхитарян В. С., Трошин Л. И. Многомерные статистические методы. М.: Финансы и статистика, 2003.