Методика бизнес-анализа технической составляющей перерабатывающих организаций

Автор: Нуждин Р.В., Совик Л.Е., Пономарева Н.И., Пухова М.М., Саввина Е.А.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (82), 2019 года.

Бесплатный доступ

Развитие перерабатывающих организаций в изменчивой среде требует постоянного обновления подходов к оценке процессов их экономической деятельности, в том числе познания методов и инструментов анализа технической составляющей бизнеса. В качестве главного инструмента анализа обычно используются специальные методики, базирующиеся на определенной последовательности расчета аналитических единиц. Существующие подходы к бизнес-анализу основных средств опираются на уровневую терминологию и предусматривают фрагментарные методические процедуры, включающие комплексы традиционных, а не системы ключевых показателей. Учитывая особенности диалектического методологического постулата перехода количества в качество и принимая во внимание процессную природу предмета бизнес-анализа, целесообразно разработать алгоритм методических процедур оценки технической составляющей экономической деятельности организаций, перерабатывающих сырье сельскохозяйственного происхождения; обосновать возможность использования преимуществ компаративного подхода к алгоритмизации; выявить содержательные связи между атрибутивными свойствами статических и динамических ключевых оценочных показателей...

Организации, сахарное производство, бизнес-анализ, техническая составляющая, основные средства, методические процедуры, ключевые показатели, ранговое рейтингование

Короткий адрес: https://sciup.org/140248268

IDR: 140248268 | УДК: 338.439.02 | DOI: 10.20914/2310-1202-2019-4-251-262

Methodology of business analysis of the technical component processing organizations

The development of processing organizations in a changing environment requires constant updating of approaches to assessing the processes of their economic activity, including the knowledge of methods and tools for analyzing the technical component of a business. As the main analysis tool, special techniques are usually used based on a certain sequence of calculation of analytical units. Existing approaches to the business analysis of fixed assets are based on level terminology and provide fragmented methodological procedures that include complexes of traditional, rather than key indicator systems. Considering the peculiarities of the dialectical methodological postulate of the transition of quantity into quality and taking into account the process nature of the subject of business analysis, it is advisable to develop an algorithm for methodological procedures for evaluating the technical component of the economic activity of organizations processing agricultural raw materials; justify the possibility of taking advantage of the comparative approach to algorithmization; identify meaningful relationships between the attributive properties of static and dynamic key performance indicators...

Текст научной статьи Методика бизнес-анализа технической составляющей перерабатывающих организаций

Реализация потенциальных возможностей развития перерабатывающих организаций осуществляется на основе конкурентоспособного использования сырьевой, трудовой, технической составляющих экономической деятельности. Отличительными особенностями и специфическими аналитическими чертами последней составляющей являются:

-

• высокая степень позитивной результативности управленческих решений (результат мероприятий по модернизации основных средств, реконструкции или техническому переоснащению бизнеса может быть определен с достаточной точностью);

-

• обеспечение длительной немобильной активности (период вовлечения в производственный процесс основных средств обусловлен продолжительным сроком полезного использования объектов);

-

• разнообразные методы учета поступления и наращивания основных средств (покупка, аренда, лизинг, безвозмездное поступление, ремонт, модернизации, реконструкция, создание инвестиционного актива и т. д.) [1; 2; 7], а также подходы к списанию соответствующих расходов на стоимость произведенной продукции (начисление амортизации, расходы на текущий и капитальный ремонт, расходы на аренду) или включение в первоначальную стоимость объектов основных средств;

-

• существенное воздействие на сырьевую и трудовую составляющие экономической деятельности (устанавливаются необходимые требования к качеству заготавливаемого сырья; предъявляются определенные требованию к уровню квалификации и компетентности персонала).

Перечисленные черты технической составляющей в контексте предметной области ее бизнес-анализа формализуются в специфические показатели, которые даже на методологическом уровне учитываются фрагментарно [3–6] или игнорируются полностью, что определенным образом затрудняет процесс выявления возможностей реализации ресурсного потенциала основных средств и, как следствие, выработки интенсификационных управленческих решений. Поэтому возникает необходимость корректировки традиционно применяемых аналитических инструментов и обновления их информационного обеспечения. Данное утверждение является базой для обоснования системы ключевых показателей бизнес-анализа технической составляющей экономической деятельности перерабатывающих организаций; разработки оценочных процедур, обеспечивающих возможность компаративного [5; 8] пообъектного анализа основных средств в пространстве и во времени; характеристики целевых аналитических возможностей и информационной емкости бухгалтерской (финансовой, управленческой и статистической) отчетности.

Для подтверждения аналитической пригодности рекомендуемой методики необходима ее апробации на основе информации, полученной в ходе обследования нескольких перерабатывающих организаций, что и является целью данной публикации.

Обсуждение

Традиционно под технической составляющей экономической деятельности понимается активная часть основных средств, однако мы считаем, что бизнес-анализ этого элемента обособленно от иммобилизованных объектов конструктивен исключительно в частных случаях, поскольку для использования в производстве машин, оборудования и других активных объектов, безусловно, необходимы здания и сооружения, которые, в свою очередь, размещаются на земельных участках. Кроме того, рассматривая техническую составляющую экономической деятельности и анализируя ресурсоотдачу, необходимо учитывать, что перерабатывающие организации постоянно инвестируют значительные средства в названные объекты.

В связи с этим термин «техническая составляющая» понимается нами в широком смысле его толкования, а именно как совокупность всех основных средств, имеющих отношение к экономической деятельности перерабатывающей организации.

Однако необходимо подчеркнуть, что применяемые в настоящее время в экономическом анализе показатели отдачи основных средств не полностью учитывают процессы движения их стоимости [3; 4; 6]:

-

• в большинстве случаев не учитывается стоимость основных средств, взятых в аренду;

-

• в состав доходов не включаются доходы, полученные от сдачи основных средств в аренду, оказания иных услуг по их использованию или продаже;

-

• не учитывается временной фактор использования основных средств, когда часть произведенной продукции реализуется в следующем отчетном (финансовом) периоде.

Помимо устранения перечисленных недостатков, необходимо в ходе бизнес-анализа использовать не комплексный, а именно системный подход в подборе аналитических единиц. В этом утверждении мы имеем сторонников [9–11].

Для обеспечения целостности и последовательности рассуждений относительно процедур бизнес-анализа технической составляющей экономической деятельности необходимыми, на наш взгляд, являются следующие процедуры: выбор и обоснование объектов и периодов оценки; обоснование ключевых (статических и динамических) показателей; разработка методики оценки ключевых показателей.

Рассмотрим содержание этих процедур. Выбор объектов должен базироваться на единстве применяемых методов и подходов бухгалтерского и статистического учета и, как следствие, сопоставимости исходной информации и аналитических результатов. Рекомендуемый нами период оценки составляет пять лет, что обусловлено возможностями исключения робастных значений.

Информационной базой для проведения предлагаемых методических процедур являются формы бухгалтерской (финансовой, управленческой) и статистической отчетности:

«Бухгалтерский баланс»;

«Отчет о финансовых результатах»;

«Основные сведения о деятельности предприятия» (1-Предприятие);

«Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (ф-11);

«Годовой отчет о деятельности организации».

Следует отметить, что несовпадение периода производства и реализации продукции перерабатывающих организаций требует определенных методических корректировок при определении аналитических единиц, информационной базой для которых выступает «Отчет о финансовых результатах», а также статистическая форма «1-натура». Абсолютные показатели «Отчета о финансовых результатах», как мы считаем, должны быть скорректированы с учетом структуры отгруженной продукции (доли остатков продукции прошлого года и отчетного периода). Игнорирование данного условия может привести к некорректным результатам оценки и выработке сомнительных управленческих решений в последствии.

-

2. Формирование и обоснование системы ключевых показателей нами осуществлялось с учетом единства подходов к оценке, учету наличия и движения основных средств в разных субъектах экономической деятельности; системных связей статических и динамических показателей, соответствующих конкретным бизнес-процессам.

В таблице 1 изложены ключевые бизнес-аналитические показатели, характеризующие их статическую и динамическую содержательность, а также показывающие каузальные зависимости бизнес-процессов.

Таблица 1.

Система ключевых показателей бизнес-анализа технической составляющей экономической деятельности перерабатывающих организаций

Table 1.

The system of key indicators of business analysis of the technical component of the economic activity of processing organizations

|

Показатель Indicator |

Формула расчета Calculation formula |

Содержание и сущность (аналитическая пригодность) Content and essence (analytical suitability) |

|

1 |

2 |

3 |

|

Статические показатели | Static indicators |

||

|

1. Коэффициент годности, ед. Shelf life, units ( К г ) |

К= ОС , г ПС где ОС – среднегодовая остаточная стоимость основных средств, тыс. р. | the average annual residual value of fixed assets, thousand rubles; ПС – среднегодовая первоначальная (восстановительная) стоимость основных средств, тыс. р. | the average annual initial (reinstatement) value of fixed assets, thousand rubles |

Характеризует возможность эксплуатации основных средств в будущем | The indicator characterizes the possibility of exploitation of fixed assets in the future. Показывает, какая доля первоначальной стоимости основных средств несамортизирована | The indicator discloses what proportion of the initial cost of fixed assets is not depreciated |

|

2. Капиталовооруженность, р./чел. The capital-labor ratio, ruble / person ( Ф в ) |

Ф = ОС+Ар ⋅ 100, в Ч где Ч – численность персонала, чел. | number of staff, person |

Характеризует уровень оснащенности персонала организации основными средствами | The indicator characterizes the level of equipment of the organization’s personnel with basic means. Показывает, сколько стоимости основного капитала приходится на одного работника организации | The indicator discloses how much the cost of fixed capital falls on one employee of the organization |

Продолжение табл. 1 | Continuation of table 1 |

В основе методики оценки ключевых показателей нами использован модифицированный подход, предусматривающий алгоритм рейтингования, в том числе: ранжирование ключевых показателей по каждой организации за конкретный период; ранжирование организаций по каждому показателю за конкретный период; определение интегрального рейтинга каждой организации в среднем за период.

Выявление лучших организаций по уровню оценки технической составляющей, в том числе инструментами компаративного анализа, целесообразно осуществлять на основе рейтингования, обеспечивающего достаточную точность и достоверность.

Как нами установлено, в настоящее время менеджментом перерабатывающих организаций уделяется недостаточное внимание бизнес-анализу

|

1 |

2 |

3 |

|

3. Удельная стоимость производственной мощности, р. / ед. м Unit cost of production capacity, ruble / unit of power ( У м ) |

У= ПС , м М , где М – производственная мощность (проектная), тыс. т/сут. production capacity, thousand tons / day |

Характеризует баланс стоимости основных средств и производственных возможностей организации | The indicator characterizes the balance of the cost of fixed assets and production capabilities of the organization Показывает, сколько основных средств приходится на единицу производственной мощности организации | The indicator discloses how much fixed assets per unit of production capacity of the organization |

|

Динамические показатели | Dynamic indicators |

||

|

4. Производственная капиталоотдача, т/р Return on assets, ton / ruble (К 1 ) |

К= Опер 1 ОС+Ар , где О пер – объем переработанного свекловичного сырья, тыс. т / the weight of processed beet raw materials, thousand tons; А р – среднегодовая стоимость арендованных основных средств, тыс. р. / the average annual value of leased fixed assets, thousand rubles |

Характеризует роль технической составляющей в производстве основной и побочной продукции | The indicator characterizes the role of the technical component in the production of the main and by-products Показывает, какой объем переработанной сахарной свеклы приходится на 1 р. стоимости используемых основных средств | The indicator discloses how much processed sugar beets per ruble cost of fixed assets used |

|

5. Стоимостная капиталоотдача, р./р. Cost return on assets, ruble / ruble (К 2 ) |

ДС К= , 2 ОСа+Ар где ДС – добавленная стоимость, тыс. р. / value added, thousand rubles; ОСа – среднегодовая остаточная стоимость активной части основных средств, тыс. р. / the average annual residual value of the active part of fixed assets, thousand rubles |

Характеризует роль активной части технической составляющей в процессе добавления стоимости | The indicator characterizes the role of the active part of the technical component in the process of adding value. Показывает, сколько добавленной стоимости приходится на 1 р. активной части собственных и арендованных основных средств | The indicator discloses how much value added per ruble of the active part of own and leased fixed assets |

|

6. Стоимость использования основных средств, р. / р. The cost of using fixed assets, ruble/ruble ( С тс ) |

С= А+Сар тс ОС+Ар , где А – амортизация основных средств, тыс. р. / depreciation of fixed assets, thousand rubles; С ар – расходы на аренду основных средств, тыс. р. / expenses for rent of fixed assets, thousand rubles |

Характеризует уровень расходов организации на использование основных средств | The indicator characterizes the level of expenses of the organization for the use of fixed assets. Показывает, сколько амортизационных и арендных отчислений приходится на рубль основных средств | The indicator discloses how many depreciation and rental deductions account for the ruble of fixed assets |

|

7. Коэффициент ресурсного соответствия, р./р. Resource match ratio, ruble/ruble (К рт ) |

ЗП+МЗ К= , рт ОС+Ар где ЗП – расходы на оплату труда, тыс. р. / labor costs, thousand rubles; МЗ – материальные затраты, тыс. р. / material costs, thousand rubles |

Характеризует взаимосвязь сырьевой, трудовой и технической составляющих текущей деятельности | The indicator characterizes the relationship of raw materials, labor and technical components of current activities. Показывает, сколько расходов на материальные ресурсы и оплату труда приходится на 1 р. основных средств | The indicator discloses how much expenditure on material resources and labor costs accounted for by the ruble of fixed assets |

Нуждин Р.В. и др. Вестник ВГУИТ, 2019, Т. 81, №. 4, С. 251 технической составляющей экономической деятельности, поскольку приоритетный статус отводится оценке мобильной составляющей ресурсного капитала. Подобный фрагментарный подход и применение традиционных аналитических инструментов не позволяют в полной мере выявить неиспользованные и недоиспользованные возможности конкурентоспособной состоятельности перерабатывающих организаций. Поэтому оценивать состояние и результативность технической составляющей экономической деятельности целесообразно на основе соответствующей системы ключевых статических и динамических показателей, дополняющих и улучшающих традиционные методические подходы.

Нами рекомендуется следующая процедура бизнес-анализа технической составляющей, совмещающая преимущества компаративной и рейтинговой оценки:

-

• определяются значения ключевых статических показателей технической составляющей экономической деятельности организаций;

-

• определяются значения ключевых динамических показателей технической составляющей экономической деятельности организаций;

-

• ранжируются методом «суммы мест» ключевые показатели по каждой организации за каждый год по критерию «лучшее место = min»;

-

• ранжируются методом «суммы мест» все ключевые показатели по каждой организации за пятилетний период по принципу «динамический рейтинг года – место»;

-

• определяется методом «суммы мест» интегральная рейтинговая оценка технической составляющей экономической деятельности свеклосахарных организаций в среднем за пятилетний период по принципу «лучший рейтинг = min сумма мест».

Для апробации разработанной методики нами были выбраны 7 свеклосахарных организаций Воронежской области.

Этап 1. Для получения результатов оценки с высоким аналитическим потенциалом, исключения робастных значений и обеспечения возможности сравнения организаций в пространстве и во времени нами учтены специфические производственные особенности, присущие этому виду экономической деятельности. К числу содержательно положительных особенностей экономической деятельности обследуемых организаций сахарного производства

Воронежской области следует отнести постоянно проводимую модернизацию и обновление объектов основных средств, что в отдельных случаях влияет на рост коэффициента их годности. Наиболее значимыми мероприятиями по развитию технической составляющей в этих организациях за последние годы были:

О1 – автоматизация процессов фильтрации и сатурации; увеличение производительности вентиляторов для сушки сахара; восстановление жомового пресса; реконструкция градирен, а также монтаж устройств вентиляции кагатов (хранение свеклы);

О2 – капитальный ремонт выпарного аппарата, генераторов, диффузионного аппарата;

О3 – модернизация: трубопровода суспензии транспортерно-моечной воды на поля фильтрации, выпарной установки, системы управления технологическим процессом жомосушильного барабана; создание дренажной системы земельного участка (рядом с цехом дешугаризации);

О6 – строительство площадки для хранения сахарной свеклы; замена отдельных участков трубопровода на поля фильтрации; обваловка полей фильтрации.

Расчетные значения статических ключевых показателей приведены в таблице 2. Необходимо отметить значительный размах вариаций по всем показателям как по организациям за один год, так и по группе организаций за анализируемый пятилетний период. При этом наибольшие динамические отклонения по организациям выявлены по показателю 2 – капиталовооруженность, что обусловлено соотношением мобильной (трудовой) и иммобилизованной (технической) составляющих экономической деятельности, обособленные векторы которых не совпадают именно по причине их разновидовой сущности.

Уровень полученных значений коэффициента годности в организациях О5 и О2 следует признать, безусловно, низким (менее 0,5 ед.). Поскольку на протяжение всего пятилетнего периода ежегодные инвестиции в основные средства этих организаций были незначительными; в 2019 г. организация О5 была ликвидирована. При сохранении имеющей место отрицательной динамики коэффициента годности и с учетом его фактического уровня принятие аналогичного решения через несколько лет возможно и по организации О2.

Таблица 2.

Ключевые статические показатели технической составляющей экономической деятельности организаций сахарного производства О1 – О7 Воронежской области (2014–2018 годы)

Этап 2. Все динамические показатели, включенные в систему ключевых показателей, условно можно считать одноклассовыми, поскольку в качестве базового элемента оценочных процедур выступает среднегодовая остаточная стоимость собственных и арендованных основных средств. Расчетные значения ключевых динамических показателей по группе обследуемых свеклосахарных организаций Воронежской области представлены в таблице 3.

Весьма существенный размах вариаций значений динамических ключевых показателей, обусловлен следующими обстоятельствами:

-

• характеристиками технической составляющей (производственная мощность, стоимость основных средств, степень изношенности, соотношение активной и неактивной частей основных средств);

-

• управленческими решениями (стратегическими менеджерскими, предполагающими

Table 2.

Key static indicators of the technical component of the economic activity of sugar production organizations О1 – О7 of the Voronezh region (2014–2018)

Значения производственной капиталоотдачи весьма существенно варьируются в диапазоне от 0,3 до 11,32 т/р., стоимостной капиталоот-дачи – от 0,42 до 22,26 р./р., величины стоимости использования основных средств – от 0,07 до 0,87 р./р., уровня коэффициента ресурсного

соответствия – от 0,48 до 38,90 р./р. Значительный размах вариаций значений ключевых показателей по организациям обусловлен факторами физического и монетарного характера, а именно различной степенью функционального износа основных средств и существенной долей арендованных основных средств в отдельных организациях.

Таблица 3.

Ключевые динамические показатели технической составляющей экономической деятельности организаций сахарного производства О1 – О7 Воронежской области (2014–2018 годы)

Table 3.

Key dynamic indicators of the technical component of the economic activity of sugar production organizations О1 – О7 of the Voronezh region (2014–2018)

|

Организация Оrgаnizаtiоn |

Год Year |

Динамические показатели | Dynamic indicators |

|||

|

Производственная капиталоотдача, т/р. Return on assets, ton / ruble |

Стоимостная капиталоотдача, р./р. Cost return on capital, ruble / ruble |

Стоимость использования основных средств, р./р. Cost of using fixed assets, ruble / ruble |

Коэффициент ресурсного соответствия, р. / р. / Resource match ratio, ruble / ruble |

||

|

О1 |

2014 |

0,30 |

0,45 |

0,15 |

0,90 |

|

2015 |

0,45 |

1,35 |

0,16 |

1,74 |

|

|

2016 |

0,57 |

1,51 |

0,17 |

1,95 |

|

|

2017 |

0,59 |

0,98 |

0,12 |

1,50 |

|

|

2018 |

0,62 |

1,42 |

0,18 |

2,37 |

|

|

О2 |

2014 |

0,75 |

1,02 |

0,14 |

0,87 |

|

2015 |

0,98 |

3,30 |

0,16 |

2,33 |

|

|

2016 |

1,52 |

3,84 |

0,17 |

3,81 |

|

|

2017 |

1,94 |

1,99 |

0,19 |

4,50 |

|

|

2018 |

1,41 |

3,38 |

0,87 |

4,51 |

|

|

О3 |

2014 |

0,45 |

1,04 |

0,28 |

1,14 |

|

2015 |

0,38 |

1,80 |

0,38 |

1,77 |

|

|

2016 |

0,74 |

2,83 |

0,46 |

2,87 |

|

|

2017 |

0,71 |

2,04 |

0,32 |

2,82 |

|

|

2018 |

0,62 |

2,16 |

0,14 |

2,98 |

|

|

О4 |

2014 |

0,84 |

1,27 |

0,14 |

1,78 |

|

2015 |

0,85 |

3,65 |

0,16 |

2,78 |

|

|

2016 |

0,50 |

1,32 |

0,09 |

1,39 |

|

|

2017 |

0,37 |

0,42 |

0,12 |

1,00 |

|

|

2018 |

0,34 |

0,45 |

0,14 |

0,48 |

|

|

О5 |

2014 |

4,56 |

8,39 |

0,33 |

10,01 |

|

2015 |

7,97 |

14,36 |

0,31 |

30,68 |

|

|

2016 |

11,03 |

22,26 |

0,46 |

38,90 |

|

|

2017 |

11,32 |

9,31 |

0,47 |

28,84 |

|

|

2018 |

8,68 |

13,10 |

0,57 |

31,60 |

|

|

О6 |

2014 |

1,22 |

1,41 |

0,07 |

3,08 |

|

2015 |

2,14 |

4,98 |

0,09 |

4,87 |

|

|

2016 |

2,84 |

7,76 |

0,10 |

7,39 |

|

|

2017 |

1,49 |

1,84 |

0,08 |

4,29 |

|

|

2018 |

1,15 |

1,72 |

0,12 |

2,55 |

|

|

О7 |

2014 |

1,64 |

6,98 |

0,20 |

3,71 |

|

2015 |

2,13 |

16,11 |

0,19 |

7,91 |

|

|

2016 |

2,38 |

18,87 |

0,23 |

7,68 |

|

|

2017 |

2,58 |

10,56 |

0,25 |

6,25 |

|

|

2018 |

1,61 |

6,62 |

0,16 |

3,97 |

|

Наилучшие результаты в большинстве случаев были достигнуты в организациях О1 и О3, недостаточно результативные – в организации О4. У остальных организаций одни и те же ключевые показатели в различные периоды демонстрировали разноуровневую величину, то есть не наблюдалось устойчивости экономической деятельности.

Этап 3. На данном этапе аналитическим инструментом «суммы мест» проранжированы ключевые показатели по каждой организации за каждый год, при этом лучшему значению показателя присваивалось «1-е место», худшему – «5-е место». При оценке показателей «удельная стоимость производственной мощности» и «стоимость использования основных средств» лучшим признавалось наименьшее значение; для остальных показателей использовался противоположный критерий. Результаты данного этапа явились промежуточными для итогового рейтингования, поэтому здесь не приводятся.

Этап 4. На основе выполненных на предыдущем этапе расчетов дана динамическая характеристика рейтингов ключевых показателей по каждой организации отдельно за каждый год оценки (таблица 4). Динамическое рейтингование, выполненное по каждой организации, позволяет судить об изменениях в технической составляющей их экономической деятельности за 2014–2018 гг.

Материалы таблицы 4 позволяют констатировать улучшение состояния и повышение уровня использования технической составляющей в обследуемых организациях в 2015–2016 гг. и ухудшение в последующих периодах. Выявленный динамический тренд, единый для большинства сахарных заводов Воронежской области, обусловлен значительным уровнем влияния на результирующие ключевые показатели технической составляющей факторов сопряженной среды (обеспеченность сырьевыми ресурсами) и внутренней среды (уровень использования мобильных элементов ресурсного потенциала (материального и трудового).

В ходе бизнес-анализа были отмечены наименьшие отклонения суммы чисел лет от среднего для пятилетнего периода значения ((1 + 2 + 3 + 4 + 5) • 7 / 5 = 21) в организациях О1 и О3, что свидетельствуют о должном состоянии технической составляющей в организациях с большей производственной мощностью и меньшей их уязвимостью относительно воздействия факторов внешней и сопряженной среды.

Таблица 4.

Ключевые динамические показатели технической составляющей экономической деятельности организаций сахарного производства О1 – О7 Воронежской области (2014–2018 гг.)

Table 4.

Key dynamic indicators of the technical component of the economic activity of sugar production organizations О1 – О7 of the Voronezh region (2014–2018)

|

Организация Оrgаnizаtiоn |

Год Year |

Сумма мест, число Sum of places, number |

Рейтинг года, место Year rating, place |

|

О1 |

2014 |

25 |

5 |

|

2015 |

20 |

2 |

|

|

2016 |

17 |

1 |

|

|

2017 |

21 |

3 |

|

|

2018 |

22 |

4 |

|

|

О2 |

2014 |

19 |

2 |

|

2015 |

19 |

2 |

|

|

2016 |

17 |

1 |

|

|

2017 |

24 |

5 |

|

|

2018 |

23 |

4 |

|

|

О3 |

2014 |

20 |

1 |

|

2015 |

22 |

4 |

|

|

2016 |

20 |

1 |

|

|

2017 |

23 |

5 |

|

|

2018 |

20 |

1 |

|

|

О4 |

2014 |

20 |

3 |

|

2015 |

19 |

2 |

|

|

2016 |

16 |

1 |

|

|

2017 |

23 |

4 |

|

|

2018 |

26 |

5 |

|

|

О5 |

2014 |

20 |

3 |

|

2015 |

15 |

1 |

|

|

2016 |

18 |

2 |

|

|

2017 |

24 |

4 |

|

|

2018 |

26 |

5 |

|

|

О6 |

2014 |

25 |

4 |

|

2015 |

19 |

3 |

|

|

2016 |

16 |

1 |

|

|

2017 |

18 |

2 |

|

|

2018 |

26 |

5 |

|

|

О7 |

2014 |

20 |

3 |

|

2015 |

17 |

1 |

|

|

2016 |

18 |

2 |

|

|

2017 |

25 |

4 |

|

|

2018 |

25 |

4 |

Этап 5. Интегральные рейтинги, определенные нами на данном этапе посредством ранжирования организаций, определялись как средневзвешенное число «суммы мест» в целом за анализируемый период по всем ключевым показателям (таблица 5).

Таблица 5.

Интегральная рейтинговая оценка ключевых показателей технической составляющей экономической деятельности организаций сахарного производства О1 – О7 Воронежской области (2014–2018 гг.), место

Table 5.

Integral rating assessment of key indicators of the technical component of the economic activity of sugar production organizations О1 – О7 of the Voronezh region (2014–2018), place

|

Показатель | Indicator |

Организации | Оrgаnizаtiоn |

||||||

|

О1 |

О2 |

О3 |

О4 |

О5 |

О6 |

О7 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2014 |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

4 |

5 |

2 |

3 |

7 |

6 |

1 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

2 |

4 |

1 |

3 |

7 |

6 |

5 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

5 |

6 |

7 |

4 |

1 |

3 |

2 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

7 |

5 |

6 |

4 |

1 |

3 |

2 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

7 |

6 |

5 |

4 |

1 |

3 |

2 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

4 |

2 |

6 |

2 |

7 |

1 |

5 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

6 |

7 |

5 |

4 |

1 |

3 |

2 |

|

Сумма мест, число | Sum of places, number |

35 |

35 |

32 |

24 |

25 |

25 |

19 |

|

Рейтинг, место | Rating, place |

6 |

6 |

5 |

2 |

3 |

3 |

1 |

|

2015 |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

4 |

5 |

1 |

3 |

7 |

6 |

1 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

2 |

4 |

1 |

3 |

7 |

6 |

5 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

6 |

5 |

7 |

4 |

1 |

3 |

2 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

6 |

4 |

7 |

5 |

1 |

2 |

3 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

7 |

5 |

6 |

4 |

2 |

3 |

1 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

2 |

2 |

7 |

2 |

6 |

1 |

5 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

7 |

5 |

6 |

4 |

1 |

3 |

2 |

|

Сумма мест, число | Sum of places, number |

34 |

30 |

35 |

25 |

25 |

24 |

19 |

|

Рейтинг, место | Rating, place |

6 |

5 |

7 |

3 |

3 |

2 |

1 |

|

2016 |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

3 |

6 |

4 |

1 |

7 |

5 |

2 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

3 |

4 |

1 |

2 |

7 |

5 |

6 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

6 |

4 |

7 |

5 |

1 |

3 |

2 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

6 |

4 |

5 |

7 |

1 |

2 |

3 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

6 |

4 |

5 |

7 |

1 |

3 |

2 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

3 |

3 |

6 |

1 |

6 |

2 |

5 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

6 |

4 |

5 |

7 |

1 |

3 |

2 |

|

Сумма мест, число | Sum of places, number |

33 |

29 |

33 |

30 |

24 |

23 |

22 |

|

Рейтинг, место | Rating, place |

6 |

4 |

6 |

5 |

3 |

2 |

1 |

|

2017 |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

4 |

6 |

5 |

1 |

7 |

2 |

3 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

2 |

5 |

3 |

1 |

7 |

4 |

6 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

5 |

4 |

7 |

6 |

1 |

3 |

2 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

6 |

3 |

5 |

7 |

1 |

4 |

2 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

6 |

4 |

3 |

7 |

2 |

5 |

1 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

2 |

4 |

6 |

2 |

7 |

1 |

5 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

6 |

3 |

5 |

7 |

1 |

4 |

2 |

|

Сумма мест, число | Sum of places, number |

31 |

29 |

34 |

31 |

26 |

23 |

21 |

|

Рейтинг, место | Rating, place |

5 |

4 |

7 |

5 |

3 |

2 |

1 |

|

2018 |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

4 |

6 |

5 |

1 |

7 |

2 |

3 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

3 |

5 |

2 |

1 |

7 |

4 |

6 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

5 |

4 |

6 |

7 |

1 |

3 |

2 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

5 |

3 |

5 |

7 |

1 |

4 |

2 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

6 |

3 |

4 |

7 |

1 |

5 |

2 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

5 |

7 |

2 |

2 |

6 |

1 |

4 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

6 |

2 |

4 |

7 |

1 |

5 |

3 |

|

Сумма мест, число | Sum of places, number |

34 |

30 |

28 |

32 |

24 |

24 |

22 |

|

Рейтинг, место | Rating, place |

7 |

5 |

4 |

6 |

2 |

2 |

1 |

Продолжение табл. 5 | Continuation of table 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сумма мест в целом за период 5 лет | The total number of seats for a period of 5 years |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

19 |

28 |

17 |

9 |

35 |

21 |

10 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

12 |

22 |

8 |

10 |

35 |

25 |

28 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

27 |

23 |

34 |

26 |

5 |

15 |

10 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

30 |

19 |

28 |

30 |

5 |

15 |

12 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

32 |

22 |

23 |

29 |

7 |

19 |

8 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

16 |

18 |

27 |

9 |

32 |

6 |

24 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

31 |

21 |

25 |

29 |

5 |

18 |

11 |

|

Рейтинг в среднем за период 5 лет, место | Rating on average over a period of 5 years, place |

|||||||

|

Коэффициент годности, ед. | Shelf life, units |

4 |

6 |

3 |

1 |

7 |

5 |

2 |

|

Капиталовооруженность, р./чел. | The capital-labor ratio, ruble/ person |

3 |

4 |

1 |

2 |

7 |

5 |

6 |

|

Удельная стоимость производственной мощности, р./ ед.м | Unit cost of production capacity, ruble / unit |

6 |

4 |

7 |

5 |

1 |

3 |

2 |

|

Производственная капиталоотдача, т/р. | Return on assets, ton / ruble |

6 |

4 |

5 |

6 |

1 |

3 |

2 |

|

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble |

7 |

4 |

5 |

6 |

1 |

3 |

2 |

|

Стоимость использования основных средств, р./р. | Cost of using fixed assets, ruble/ ruble |

3 |

4 |

6 |

2 |

7 |

1 |

5 |

|

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble |

7 |

4 |

5 |

6 |

1 |

3 |

2 |

|

Интегральная сумма мест в целом за период по всем ключевым показателям, число | The total amount of seats as a whole for the period for all key indicators, number |

167 |

153 |

162 |

142 |

124 |

119 |

10 3 |

|

Интегральный рейтинг в среднем за период, место | Integral rating on average for the period, place |

7 |

5 |

6 |

4 |

3 |

2 |

1 |

Производственная капиталоотдача, т/р | Return on assets, ton / ruble

Стоимостная капиталоотдача, р./р. | Cost return on assets, ruble/ ruble

Стоимость использования основных средств, р./р. | The cost of using fixed assets, ruble/ruble

Коэффициент ресурсного соответствия, р./р. | Resource match ratio, ruble/ruble

Интегральный рейтинг в среднем за период, место | Integral rating on average for the period, place

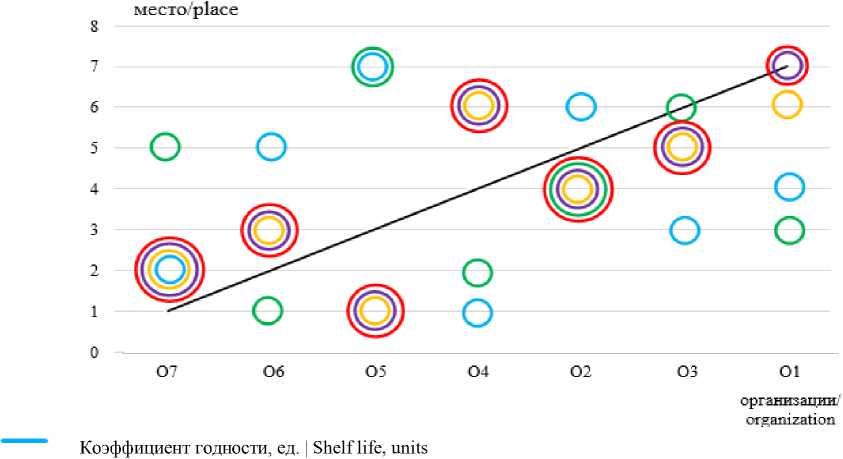

Рисунок 1. Ключевые показатели технической составляющей экономической деятельности, ранжированные по величине интегрального рейтинга по организациям сахарного производства О1 – О7 Воронежской области в среднем за период 2014–2018 гг.

Figure 1. Key indicators of the technical component of economic activity, ranked by the value of the integrated rating for sugar production organizations О1 – О7 of the Voronezh region on average for the period 2014–2018

Интегральное рейтингование позволило разделить обследуемые организации на две группы: первая – лидеры (сумма мест за период не более 125) – О7, О6, О5; вторая – аутсайдеры (сумма мест за период более 125) – О4, О2, О3, О1. Графическая интерпретация полученных результатов, представленная на рисунке 1, наглядно подтверждает правомерность итогов оценки технической составляющей экономической деятельности перерабатывающих организаций, ранжированных по величине отклонений их ключевых показателей и их места в интегральном рейтинге. Имеются в виду следующие обстоятельства:

-

• ключевые показатели организаций-лидеров в основном имеют большие различия в отклонениях от величины средних интегральных результатов, чем организации-аутсайдеры, то есть в этих организациях имеется больше неиспользованных и недоиспользованных возможностей;

-

• процессы обновления основных средств в большинстве организаций недостаточно интенсивны, что свидетельствует об определенной невостребованности идеи признания равнодей-ственности мобильной и немобильной составляющих экономической деятельности.

Выводы

Выполненные процедуры бизнес-анализа технической составляющей экономической деятельности организаций сахарного производства Воронежской области за 2014–2018 гг. выявили:

-

• существенный размах вариаций уровня ключевых показателей, отобранных для рейтинговой оценки, что дало основание характеризовать

реализуемые мероприятия по развитию технической составляющей в основном как успешные, но в ряде случаев (организации О5 и О2) как недостаточные;

-

• неоптимальный уровень соотношения отдельных ключевых показателей (производственной и стоимостной капиталоотдачи), что свидетельствует об определенных неиспользованных возможностях активизации эксплуатации основных средств;

-

• наименьший уровень отклонений суммы чисел лет от среднего значения в организациях с большей суточной производительностью по переработке сахарной свеклы (О1 и О3), что позволило признать позитивным превалирование влияния фактора «масштаб производства» на состояние их технической составляющей;

-

• наличие зависимости объективности выводов в ходе проведения процедуры рейтингования ключевых показателей технической составляющей экономической деятельности от результатов констатации производственных особенностей объектов анализа.

Система предложенных ключевых показателей дает возможность проводить оценку уровня использования технической составляющей экономической деятельности перерабатывающих организаций, осуществлять сравнение итогов оценки не только по организациям отдельно взятого региона (например, Воронежской области), но и в целом по стране. Кроме того, разработанный методический подход может применяться перерабатывающими организациями других видов экономической деятельности с выраженной сезонностью производства пищевых продуктов.

Список литературы Методика бизнес-анализа технической составляющей перерабатывающих организаций

- Васильева К.Н. Оценочная характеристика основных средств в условиях конкуренции // Современная экономика: проблемы и решения. 2017. № 3 (87). С. 169-181.

- Данилова П.Г. Совершенствование учета основных средств и анализа эффективности их использования // Управленческий учет. 2016. № 6. С. 51-60.

- Журкина Т.А., Сабетова Т.В. Совершенствование методики анализа основных средств предприятия // Вестник ВГУИТ. 2018. № 1. С. 273-282.

- Ларина С.Е., Карпенко Ю.А., Чичерова Е.Ю. Особенность анализа основных средств организации // Вестник университета. 2016. № 11. С. 134-140.

- Ларина К.Н., Карпунин А.Ю. Сравнительная характеристика отдельных методических подходов к анализу основных средств и эффективность их использования // Международный журнал гуманитарных и естественных наук. 2016. № 1-5. C. 86-90.

- Мороз Н.Ю., Черненко Т.А. Анализ эффективности и рационального использования основных средств // Научный журнал КубГАУ. 2017. № 128 (04). URL: http://ejkubagro.ru / 2017/04/pdf/90.pdf.

- Серебрякова Т.Ю. О некоторых сложных вопросах бухгалтерского и налогового учета операций с основными средствами // Международный бухгалетрский учет. 2019. Т. 22. № 10. С. 1111-1123.

- Совик Л.Е., Шумак Ж.Г. Компаративный подход к исследованию факторов влияния на использование материальных ресурсов предприятиями мясоперерабатывающей отрасли // Экономика и банки. 2015. № 2. С. 37-42.

- Hughes S.B., Lowensohn S., Tefre E. Portable Power: An Application of IAS 16 Including Self-constructed Assets and the Revaluation Model // Issues in Accounting Education. 2019.

- Sellhorn T., Stier C. Fair value measurement for long-lived operating assets: Research evidence // European Accounting Review. 2019. V. 28. № 3. P. 573-603.

- Toluwa O., Power O.J. Fair Value Accounting: A Conceptual Approach // International journal of academic research in business and social sciences. 2019. V. 9. № 6. P. 683-696.