Методы исследования территориальной дифференциации структуры бюджетных инвестиций на основе административных источников данных

Автор: Коваленко Н.Н.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Математические, статистические и инструментальные методы в экономике

Статья в выпуске: 3 т.18, 2023 года.

Бесплатный доступ

Введение. Статья посвящена исследованию территориальной дифференциации структуры бюджетных инвестиций в субъектах Российской Федерации.

Бюджетные инвестиции, многомерный статистический анализ, кластерный анализ, динамический анализ, структурный анализ, сопоставительный анализ, социально-экономическое развитие

Короткий адрес: https://sciup.org/147246893

IDR: 147246893 | УДК: 336.5, | DOI: 10.17072/1994-9960-2023-3-258-274

Administrative data source based research methods for territory defined structure of budget investments

Introduction. The paper examines the territory defined structure of the budget investments in the Russian Federation constituents.

Текст научной статьи Методы исследования территориальной дифференциации структуры бюджетных инвестиций на основе административных источников данных

В соответствии со Стратегией пространственного развития Российской Федерации на период до 2025 г. 1 одной из основных тенденций в Российской Федерации обозначено сокращение межрегиональных социально-экономических диспропорций, что обусловливает актуальность, теоретическую и практическую значимость получения достоверных оценок официальных источников данных о бюджетных инвестициях, включающих ресурсы официальной статистики и ресурсы административного учета [1, с. 47].

В работе использовались теоретические и математико-статистические методы, материалы зарубежных и отечественных исследований, проводимых с применением методов кластерного анализа.

Метод кластерного анализа активно используется в качестве универсального инструмента регионального моделирования [2, с. 117], так как:

-

- позволяет выделить группы регионов (муниципальных образований) с похожими сочетаниями значений признаков;

-

- дает возможность выявить тенденции изменения кластерной структуры социально-экономического положения территорий по совокупности параметров, в том числе в динамике [3; 4], по набору факторных переменных [2–5];

-

- может применяться в исследованиях с различными методами математико-статистического анализа, в том числе факторного [6] и регрессионного [7];

-

- позволяет получить оценку структуры взаимозависимости исследуемых признаков при кластеризации переменных, характеризующих экономику регионов [8; 9].

В аспекте многомерного анализа территориальной дифференциации структуры бюджетных инвестиций перечисленные возможности кластерного анализа обеспечивают получение нового знания, состоящего в выявлении и количественной оценке скрытых от исследователя (гипотетически не предопре- деленных) связей между показателями структуры бюджетных инвестиций и их интенсивностью (в расчете на душу населения, квадратный километр, объем ВРП) по группам регионов. Определенные на основе этого качественно однородные группы регионов должны учитываться при бюджетном планировании.

В работе предложен методический инструментарий полносистемного представления движения бюджетных инвестиций в процессе их реализации на этапах бюджетных правоотношений на уровнях административного учета данных об объемах бюджетных инвестиций и на этапе формирования данных официальной статистики об инвестициях в основной капитал за счет бюджетных средств, а также методический инструментарий применения методов кластерного анализа в исследовании бюджетных инвестиций административного и статистического учета [10]. Практическая значимость состоит в возможности использования аналитических и расчетных результатов исследования в практике деятельности органов исполнительной власти и местного самоуправления на основе:

-

- сформированных схем движения бюджетных инвестиций в процессе их реализации и применения методов кластерного анализа в исследовании бюджетных инвестиций показателей статистического и административного учета;

-

- выполненной кластеризации субъектов Российской Федерации, расчетов индекса Рэнда, позволяющего оценить сходства результатов между двумя разными методами кластеризации.

Учет бюджетных инвестиций

Официальными источниками сведений о бюджетных инвестициях являются данные официальной статистики и административного учета. Административные источники данных об объемах бюджетных инвестиций в региональном разрезе публикуются Федеральным казначейством, Минфином России, Минстроем России на этапах утверждения и исполнения бюджетов. Статистический учет бюджетных инвестиций осуществляется согласно:

-

- инвестициям в основной капитал по отчетности организаций по полному кругу хозяйствующих субъектов после реализации всех этапов отношений между субъектами бюджетных правоотношений (ст. 1 Бюджетного кодекса Российской Федерации, далее – БК РФ) 1 [11, с. 8];

-

- инвестициям в основной капитал за счет всех источников финансирования, фактически вложенным в отдельные стройки и объекты, включенные в федеральную адресную инвестиционную программу с начала отчетного года по отчетный период 2 .

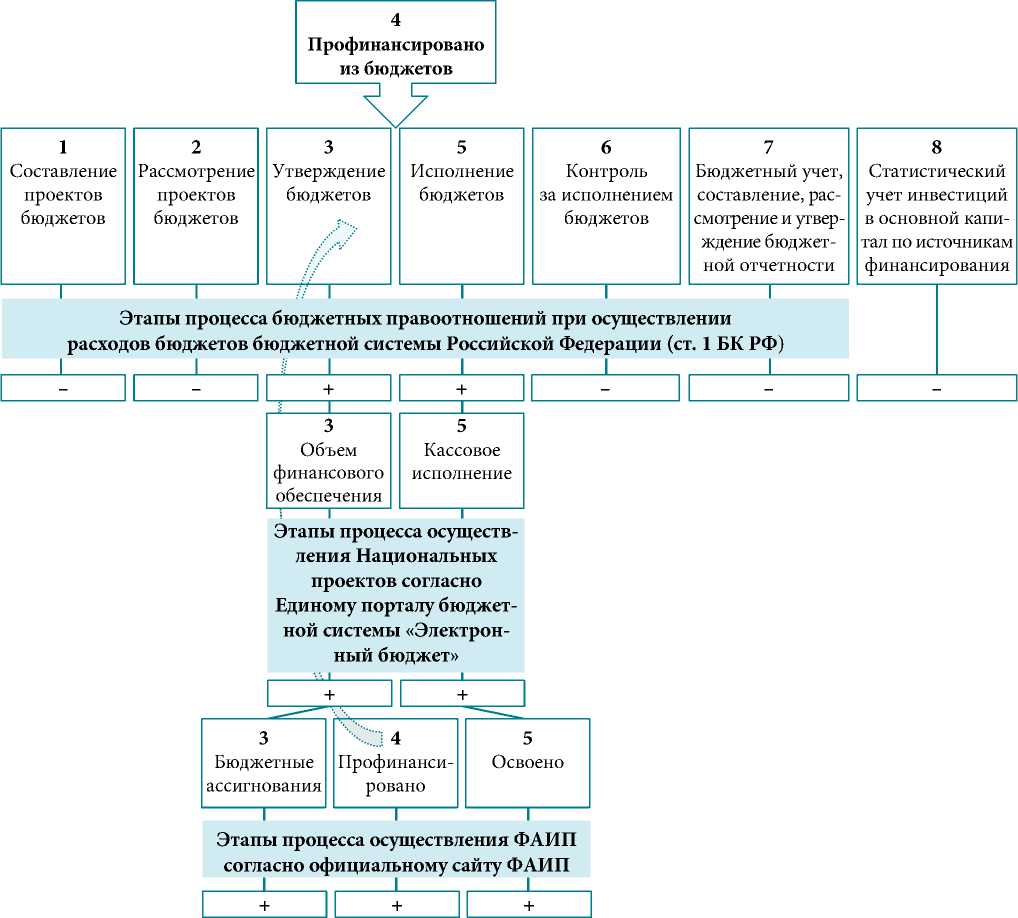

Схема движения бюджетных инвестиций в процессе их реализации показана на рис. 1.

Примечание : знаком «+» отмечено, что в данное время публикуются сведения о бюджетных инвестициях по регионам; знаком «–» отмечено, что указанные сведения в настоящий момент не публикуются.

Источник : составлено автором.

Рис. 1. Схема движения бюджетных инвестиций в процессе их реализации

Fig. 1. Budget investment flows

Отметим, что данные об исполненных расходах бюджета, публикуемые органами исполнительной власти Российской Федерации о национальных проектах 1 и федеральных адресных инвестиционных программах (далее – ФАИП) 2 , имеют различные наименования «статуса» бюджетных расходов, которые в настоящем исследовании предложено называть этапами реализации бюджетных инвестиций (бюджетных расходов). Так, близкому по содержательному смыслу этапу «утверждение бюджета» для данных о национальных проектах соответствует этап «финансовое обеспечение», для данных о ФАИП – «бюджетные ассигнования». Этапу «исполнение бюджетов» по содержательному смыслу для национальных проектов соответствует «кассовое исполнение», для данных о федеральных адресных инвестиционных программах – «освоено».

Необходимо отметить, что структура данных о ФАИП представлена также данными об объемах средств, профинансированных из федерального бюджета. В связи с этим схема движения бюджетных инвестиций в процессе их реализации дополнена этапом «профинансировано из бюджета», содержательные характеристики которого представлены на рис. 1 – между этапами «утверждение бюджетов» и «исполнение бюджетов».

В соответствии с п. 1 ст. 154 БК РФ исполнительные органы государственной власти обеспечивают составление проекта бюджета, исполнение бюджета и составление бюджетной отчетности, в связи с чем выявленные различия в наименованиях «статуса» бюджетных расходов требуют гармонизации процессов осуществления расходов бюджетов бюджетной системы Российской Федерации, которые тоже отражаются в публикуемых данных о бюджетных инвестициях.

Сформированная схема, представленная на рис. 1, определяет потребность в оценках параметров различий и общих характеристик показателей бюджетных инвестиций в статистических и административных источниках данных, которые применяются в анализе сведений о бюджетных инвестициях в региональном разрезе.

Кластерный анализ в исследовании дифференциации структуры бюджетных инвестиций

Методологические подходы к обоснованию различий статистических и административных источников информации в анализе данных о бюджетных инвестициях в региональном разрезе представлены в табл. 1 и описаны следующими параметрами:

-

- источники и способ формирования показателей бюджетных инвестиций;

-

- «статус» движения бюджетных инвестиций;

-

- уровни бюджетной системы показателей бюджетных инвестиций.

Методическими рекомендациями по оценке эффективности инвестиционных проектов 3 , которые могут быть приняты в качестве основы создания нормативно-методических документов для принятия решений о государственной поддержке, установлено, что к инвестиционным затратам относятся также оборотные затраты, следовательно, бюджетные расходы в целом могут относиться к бюджетным инвестициям. Это не противоречит терминам «инвестиции» 4 и «бюджетные инвестиции» (ст. 6 БК РФ).

районов).

Источник : составлено автором.

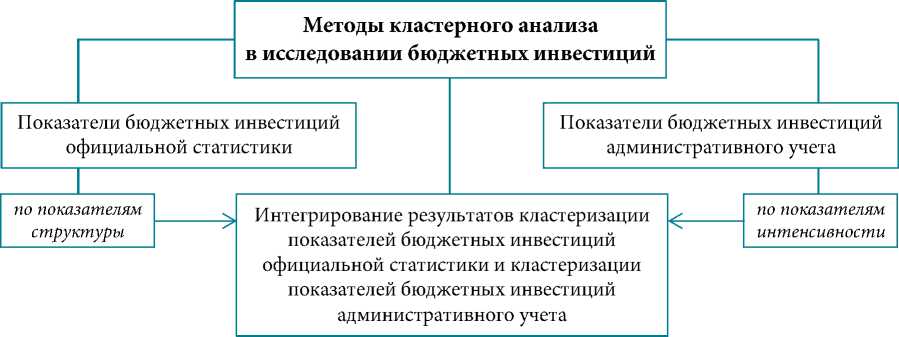

Рис. 2. Схема применения методов кластерного анализа в исследовании бюджетных инвестиций показателей статистического и административного учета

Fig. 2. Cluster analysis methods applied to the statistical and administrative accounting indicators of budget investments

Представленные в табл. 1 различия статистических и административных источников информации в анализе данных о бюджетных инвестициях в региональном разрезе могут быть использованы органами исполнительной власти и местного самоуправления в качестве базы при методологическом обосновании представления административных источников данных о бюджетных инвестициях федерального уровня (как это представлено в структуре данных о ФАИП). Это позволит получить полную информацию о бюджетных инвестициях, гармонизировать количественную и содержательную оценку данных официальной статистки и административного учета о бюджетных инвестициях, осуществлять мониторинг и регулирование эффективности бюджетного процесса на федеральном и региональном уровнях.

Указанные в табл. 1 различия стали основой для применения методов кластерного анализа по разработанной схеме (рис. 2), согласно которой кластерный анализ в исследовании бюджетных инвестиций предлагается проводить на основе:

-

1) данных официальной статистики по бюджетным инвестициям – кластеризация регионов по показателям структуры реализации бюджетных инвестиций (в разрезности данных

федерального, регионального, местного уровней) [10, с. 72–74];

-

2) данных административного учета по бюджетным инвестициям – кластеризация регионов по показателям интенсивности реализации бюджетных инвестиций;

-

3) интегрирования результатов кластеризации регионов, полученных на предыдущих этапах (п. 1 и 2), – кластеризации регионов для выделения их однородных групп по показателям структуры и интенсивности бюджетных инвестиций;

-

4) оценки сходства результатов кластерного разбиения, полученных на этапах 1–3, для выявления устойчивости положения регионов в соответствующих качественно отличных кластерах [6; 9; 12; 13].

В качестве информационной базы исследования использованы открытые административные источники данных об объемах бюджетных инвестиций за период 2019–2021 гг., которые стали основой для разработки системы показателей структуры и интенсивности бюджетных инвестиций на региональном уровне:

-

- об исполненных консолидированных бюджетах субъектов РФ, публикуемых Минфином России 1 , всего (наиболее полная база данных о консолидированных бюджетах субъ-

- ектов РФ для сопоставительного анализа реализации бюджетных инвестиций – рассматривается в качестве источника инвестиций), а также в структуре направлений расходов (на оплату труда с начислениями, на капитальные вложения, на материальные затраты). Данные показатели, помимо исследования уровня и доли бюджетных расходов по выделенным направлениям расходования, позволяют сопоставить наиболее близкие по смысловому значению показатели бюджетных инвестиций официальной статистики (показатель «инвестиции в основной капитал») и административного учета (показатель «расходы на капитальные вложения»);

-

- об освоенных средствах на реализацию ФАИП, публикуемых Департаментом капитальных вложений Минстроя России 1 . Согласно ст. 179.1 БК РФ бюджетные инвестиции осуществляются в соответствии с федеральной адресной инвестиционной программой.

Другие источники административных данных о бюджетных инвестициях, представленные в табл. 1, не включены в дальнейшее исследование, поскольку показатель «расходы бюджета» по своей сути дублирует данные об исполненных консолидированных бюджетах субъектов РФ, показатель «кассовое исполнение национальных проектов, всего» 2 не представляется возможным выделить обособленно за 2019, 2020 и 2021 гг.

Для определения характера изменения объемов исполненных бюджетных расходов за период 2019–2021 гг. проведен структурнодинамический анализ данных об общем объеме исполненных консолидированных бюджетов субъектов РФ, результаты которого представлены на рис. 3.

Динамика общего объема расходов консолидированных бюджетов субъектов РФ в целом по Российской Федерации имеет тенденцию к увеличению значений за наблюдаемый период 2019–2021 гг. в текущих ценах. Прирост расходов консолидированных бюджетов субъектов РФ в 2020 г. по отношению к уровню 2019 г. составил 14,8 % (2 трлн руб. в денежной форме), в 2021 г. по отношению к уровню 2020 г. – 8,4 % (1,3 трлн руб. в денежной форме) (рис. 3).

18 000

17 000

16 000

15 000

14 000

13 000

2019 г. 2020 г. 2021 г.

Источник : составлено автором.

Рис. 3. Динамика общего объема исполненных расходов консолидированных бюджетов субъектов РФ за период 2019–2021 гг., в текущих ценах

Fig. 3. Diagram of overall expenditures for the RF constituents’ consolidated budgets for 2019–2022, in current prices

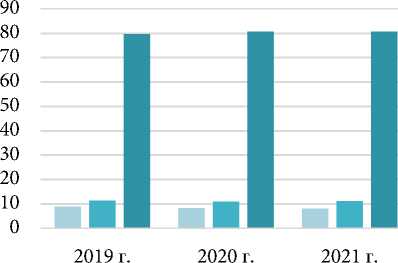

Согласно рассмотренным данным Минфина России о структуре исполненных расходов консолидированных бюджетов субъектов РФ по таким направлениям расходования, как оплата труда с начислениями, капитальные вложения, материальные затраты, преобладающим направлением расходования средств с незначительной тенденцией к увеличению расходов являются денежные средства, направляемые государством на материальные затраты: их доля в общем объеме расходов консолидированных бюджетов субъектов РФ составила 79,7 % в 2019 г., 80,8 % – в 2021 г. Доля расходов на капитальные вложения в среднем за 2019– 2021 гг. составляет 11,1 % (рис. 4). При этом значительных изменений не отмечается в течение всего исследуемого периода 2019–2021 гг. Это подтверждает тот факт, что инвестиционная политика государства не имеет тенденции к наращиванию финансирования какого-либо направления расходования консолидированных бюджетов субъектов Российской Федерации.

■ На оплату труда с начислениями

■ На капитальные вложения

■ На материальные затраты

Источник : составлено автором.

Рис. 4. Структура исполненных бюджетных расходов консолидированных бюджетов субъектов РФ за период 2019–2021 гг., %

Fig. 4. Structure of budget expenditures of the RF constituents’ consolidated budgets for 2019–2022, %

В целях выявления характера территориальной дифференциации и апробации авторских предложений по применению методов кластерного анализа в исследовании бюджетных инвестиций (см. рис. 2) дальнейшее исследование проводилось по показателям интенсивности бюджетных инвестиций по данным административного учета в отношении к площади территорий (тыс. кв. км), численности постоянного населения в среднем за год (тыс. чел.) 1 и валовому региональному продукту (далее – ВРП) в постоянных основных ценах

2016 г. по видам экономической деятельности (ОКВЭД 2) (тыс. руб.) 2 по следующим основаниям:

-

- общим параметром формирования данных о бюджетных инвестициях является территориальный признак – бюджетные расходы «привязаны» к административно-территориальным единицам, что обосновывает потребность в исследовании объемов бюджетных инвестиций, приходящихся на единицу площади территории регионов;

- в соответствии с аналитической публикацией к федеральному бюджету на 2023 г. и на плановый период 2024 и 2025 гг. Минфин России выделяет «Социально ориентированный бюджет» и «Бюджет для роста эко-номики» 3 . Бюджетные расходы также называют «ресурсами общества» [12, с. 130]. Это является обоснованием потребности в исследовании взаимосвязи объемов бюджетных инвестиций, приходящихся на численность населения в регионах и на единицу объемов ВРП [13, 14], который является важнейшим показателем, характеризующим состояние экономики страны и уровень жизни ее жителей [16, с. 228]. Оценки уровня взаимосвязи ВРП и инвестиций значимы при определении потенциала экономического роста, что отмечено в ряде исследовательских работ [17, с. 64; 18, с. 111; 19, с. 71] и аналитических отчетов 4 .

Система анализируемых показателей и их условные обозначения представлены в табл. 2. Расчеты осуществлялись по данным за период 2019–2021 гг. в программном пакете Statistica 5 .

Табл. 2. Система показателей интенсивности бюджетных инвестиций административного учета

Table 2. Frequency indicators for administrative accounting budget investments

|

Показатель интенсивности бюджетных инвестиций административного учета |

Условное обозначение |

1) в отношении к площади территорий, руб./кв. км

|

объем исполненных расходов из консолидированного бюджета субъекта РФ объем исполненных консолидированных расходов на капитальные вложения бюджетов субъектов РФ объем освоенных средств за счет всех источников на реализацию ФАИП |

Cons_bud_all_S Cons_bud _OC_S FАIP_execution_S |

|

2) к численности постоянного населения в среднем за год, руб./чел. объем исполненных расходов из консолидированного бюджета субъекта РФ объем исполненных консолидированных расходов на капитальные вложения бюджетов субъектов РФ объем освоенных средств на реализацию ФАИП |

Cons_bud_all_N Cons_bud _OC_N FАIP_execution_N |

|

3) к ВРП в постоянных основных ценах 2016 г., по видам экономической деятельности (ОКВЭД 2), % объем исполненных расходов из консолидированного бюджета субъекта РФ объем исполненных консолидированных расходов на капитальные вложения бюджетов субъектов РФ объем освоенных средств на реализацию ФАИП |

Cons_bud_all_GDP Cons_bud _OC_GDP FАIP_execution_GDP |

Источник : составлено автором.

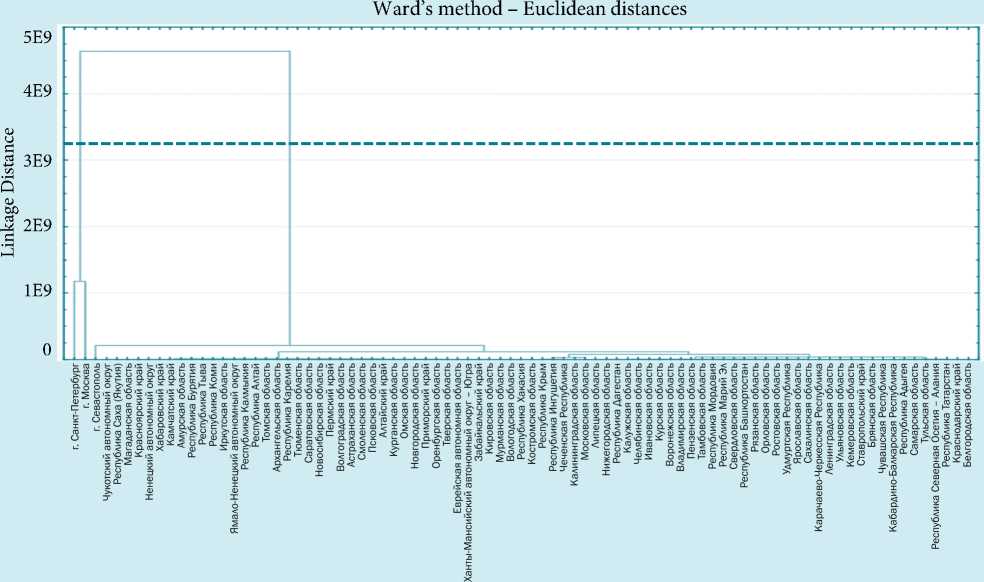

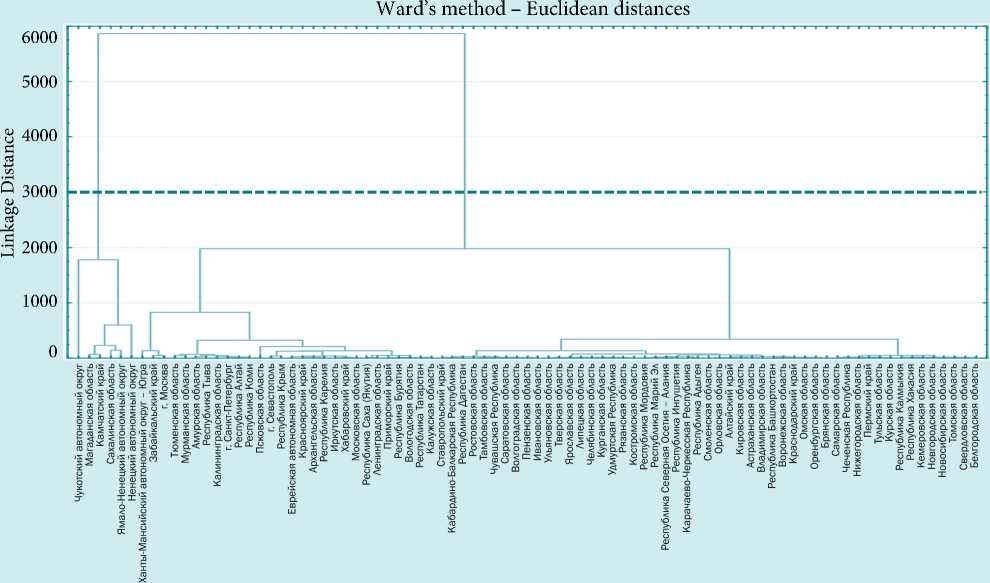

Иерархическим методом кластеризации определены кластеры регионов по показателям интенсивности бюджетных инвестиций административного учета 1 (рис. 5–7). Метод иерархического кластерного анализа позволяет сформировать гипотезу о числе кластеров исходя из критерия минимизации внут-рикластерной дисперсии. По результатам этого этапа указывается число кластеров как входной параметр для реализации метода k -средних. В соответствии с этим числом формируется несколько центров кластеризации – масс векторов, а затем определяются единицы каждого кластера исходя из критерия близости к многомерной средней центра каждого кластера.

Число кластеров для последующего анализа определялось серединой величины максимального межкластерного расстояния дендрограмм, полученных иерархическим методом кластеризации (см. рис. 5–7). Это позволило в каждом случае сформировать гипотезу о числе максимально удаленных кластерных центров для последующего применения метода k-средних, обеспечивающего минимизацию многомерных расстояний единиц совокупности относительно этих центров. Данный подход к двуступенчатому кластерному анализу позволил выделить однородные группы регионов, имеющих минимальные различия по значениям анализируемых показателей, а также «тяготеющих» к единому условному региональному типу структуры и интенсивности бюджетных инвестиций.

В целях интерпретации качественных отличий полученных кластеров регионов сформирована сравнительная таблица средних значений кластеров по рассматриваемым показателям интенсивности бюджетных инвестиций за 2019–2021 гг. (на основе метода кластеризации k -средних, который допускает в качестве исходного разбиения использовать группировку, полученную одним из методов иерархического кластерного анализа 2 ) (табл. 3).

Kovalenko N. N.

Источник : составлено автором.

Рис. 5. Дендрограмма по показателям интенсивности бюджетных инвестиций административного учета в отношении к площади территорий за 2019–2021гг.

Fig. 5. Dendrogram for frequency indicators of administrative accounting budget investments by area for 2019–2021

Источник : составлено автором.

Рис. 6. Дендрограмма по показателям интенсивности бюджетных инвестиций административного учета в отношении к численности населения за 2019–2021 гг.

Fig. 6. Dendrogram for frequency indicators of administrative accounting budget investments by population for 2019–2021

Ward’s method – Euclidean distances

Источник : составлено автором.

Рис. 7. Дендрограмма по показателям интенсивности бюджетных инвестиций административного учета в отношении к валовому региональному продукту за 2019–2021 гг.

Fig. 7. Dendrogram for frequency indicators of administrative accounting budget investments by gross regional product for 2019–2021

Табл. 3. Сравнение средних значений кластеров регионов РФ по показателям интенсивности бюджетных инвестиций

Table 3. Average values of the RF region clusters by budget investment frequency

Условное 2019 г. 2020 г. 2021 г.

обозначение

|

показателя |

Кластер 1 |

Кластер 2 |

Кластер 1 |

Кластер 2 |

Кластер 1 |

Кластер 2 |

|

Показатель интенсивности бюджетных инвестиций в отношении к площади территорий, руб./кв. км |

||||||

|

Cons_bud_all |

753 878 |

2 554 |

836 459 |

3 133 |

950 742 |

3 404 |

|

Cons_bud_OC |

119 179 |

381 |

91 708 |

490 |

152 634 |

522 |

|

FАIP_execution |

7 851 |

221 |

7 826 |

156 |

7 587 |

186 |

|

Показатель интенсивности бюджетных инвестиций в отношении к численности населения, руб./чел. |

||||||

|

Cons_bud_all |

520 |

79 |

530 |

94 |

569 |

102 |

|

Cons_bud_OC |

89 |

8 |

88 |

11 |

80 |

10 |

|

FАIP_execution |

13 |

3 |

18 |

2,8 |

34 |

2,6 |

|

Показатель интенсивности бюджетных инвестиций в отношении к валовому региональному продукту, % |

||||||

|

Cons_bud_all |

51 |

18,7 |

61 |

22,5 |

64 |

23 |

|

Cons_bud_OC |

9,3 |

1,7 |

8,8 |

2,7 |

9,2 |

2 |

|

FАIP_execution |

5 |

0,56 |

3,3 |

0,57 |

3,1 |

0,53 |

Источник : составлено автором.

Из данных табл. 3 следует:

-

- кластеры 1 образованы группами регионов РФ, имеющих более высокий объем интенсивности реализации бюджетных инвестиций в расчете на душу населения, квадратный километр, объем ВРП;

-

- темпы прироста средних значений кластеров регионов РФ имеют положительные значения по всем рассматриваемым показателям интенсивности бюджетных инвестиций за период 2019–2021 гг. только по объему исполненных расходов из консолидированного бюджета субъекта РФ;

-

- наибольшие значения по темпам прироста интенсивности бюджетных инвестиций имеет кластер 1 (Чукотский, Ямало-Ненецкий, Ненецкий автономные округа, Магаданская и Сахалинская области, Камчатский край), который рассчитан в отношении к численности населения по освоенным ФАИП, что свидетельствует об увеличении объемов государственных инвестиционных расходов, направленных на реализацию значимых инфраструктурных объектов, реализуемых в данных регионах.

Для выявления большего числа параметров сходства и различий регионов по участию государства в инвестиционной деятельности возможно проведение кластеризации методом k -средних на большее число кластеров, а также применение других математических и статистических методов, например методов интеллектуального анализа данных, которые в том числе могут позволить одновременно вводить большее число переменных.

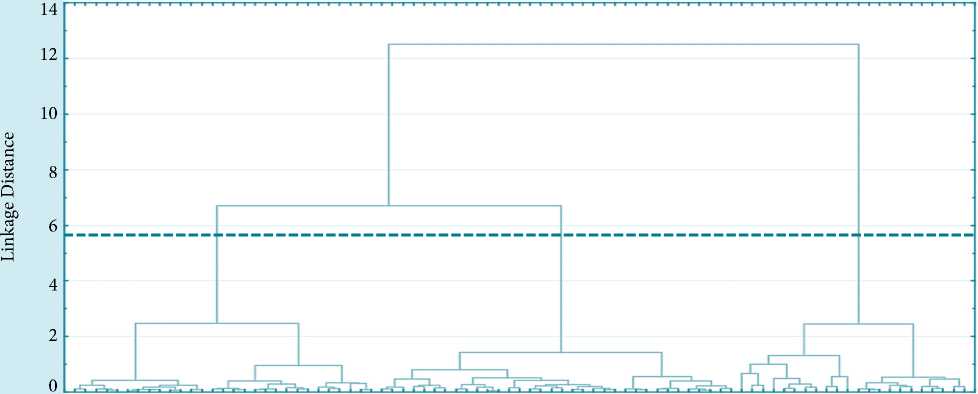

Сравнение сходства результатов кластеризации показателей бюджетных инвестиций официальной статистики и административных источников, полученных посредством двух методов кластеризации

С целью сравнения сходства результатов, полученных с использованием двух методов кластеризации показателей бюджетных инвес- тиций официальной статистики (по показателям структуры на примере уровней бюджета) и показателей бюджетных инвестиций административного учета (по показателям интенсивности на примере объемов бюджетных расходов в расчете на душу населения), рассчитаем индекс Рэнда. Дендрограмма по показателям структуры бюджетных инвестиций официальной статистики по показателям «доля инвестиций в основной капитал, бюджетные средства из федерального бюджета в общем объеме инвестиций в основной капитал бюджетных средств, всего, %», «доля инвестиций в основной капитал, бюджетные средства из бюджетов субъектов РФ в общем объеме инвестиций в основной капитал бюджетных средств, %», «доля инвестиций в основной капитал, бюджетные средства местного бюджета в общем объеме инвестиций в основной капитал бюджетных средств, %» за 2019–2021 гг. 1 представлена на рис. 8.

В табл. 4 показана сопряженность результатов кластеризации субъектов РФ согласно схеме на рис. 2, показателей бюджетных инвестиций статистического и административного учета.

Табл. 4. Таблица сопряженности результатов кластеризации субъектов РФ согласно схеме на рис. 2, показателей бюджетных инвестиций статистического и административного учета

Table 4. Contingency table for the RF constituents’ clusterization under Fig. 2 Diagram, indicators of statistical and administrative accounting budget investments учета

|

Кластер субъектов на основе показателей интенсивности (структуры) |

Кластер бюджетных инвестиций административного учета ( i ) |

|||

|

1 |

2 |

Сумма кластеров |

||

|

Кластер бюджетных |

1 |

3 ( n 1 ij ) |

26 ( n 3 ij ) |

29 ( n 1 i ) |

|

инвестиций статисти- |

2 |

1 |

33 ( n 4 ij ) |

34 ( n 2 i ) |

|

ческого учета ( j ) |

3 |

2 ( n 2 ij ) |

20 ( n 5 ij ) |

22 ( n 3 i ) |

|

Сумма кластеров |

6 ( n 1 j ) |

79 ( n 2 j ) |

85 ( n ) |

|

|

Источник : составлено автором. |

||||

Ward’s method – Euclidean distances

Источник : составлено автором.

Рис. 8. Дендрограмма по показателям структуры бюджетных инвестиций официальной статистики за 2019–2021 гг.

Fig. 8. Dendrogram for structure indicators of budget investments taken from official statistics for 2019–2021

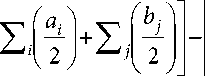

Исходный скорректированный индекс Рэнда с использованием модели перестановок представлен формулой

n

= 3570,

1047 — 1198 x

с

z

nij

л

I Rand

ij

J

I Rand

—

/ n 2

1 ( 1198 + 3081 ) — 1198 x 3081

2 3570

z i

'

J

/ n

У..

ij

n

J

3 2 26 33 20

- + - + — + — + —

= 3 + 1 + 325 + 528 + 190 = 1047,

-^ (n ^ 29 34 22 i =++ i ^ 2 J 2 2 2

406 + 561 + 231 = 1198,

= 0,012.

z

<

nj 2

J

6 79

= + —= 15 + 3160 = 3081, 22

Индекс Рэнда имеет значение от 0 до 1, где 0 указывает, что два результата кластеризации данных не совпадают ни по одной паре точек, а 1 указывает, что результаты кластеризации данных в точности совпадают [20–22]. Полученный результат I Rand = 0,012 свидетельствует о низкой степени соответствия сравниваемых результатов кластеризации данных о бюджетных инвестициях статистического и административного учета.

ЗАКЛЮЧЕНИЕ

Результаты исследования свидетельствуют о высокой территориальной дифференциации структуры бюджетных инвестиций и различной степени их влияния на социально-экономическое развитие субъектов РФ.

Предложенный методический подход к многомерному исследованию территориальной дифференциации структуры бюджетных инвестиций может использоваться органами исполнительной власти и местного самоуправления:

-

- как систематизированный материал для приведения к единому представлению «статуса» бюджетных расходов при составлении проекта бюджета, исполнении бюджета и составлении бюджетной отчетности в публикуемых данных;

Список литературы Методы исследования территориальной дифференциации структуры бюджетных инвестиций на основе административных источников данных

- Шаш Н. Н., Крашенинников Ю. С. Влияние бюджетных инвестиций на развитие инфраструктурного рынка: случай Российской Федерации // Экономика и управление: научно-практический журнал. 2022. № 3 (165). С. 43–50. DOI 10.34773/ EU.2022.3.8. EDN BYNBJA.

- Жолудева В. В., Мельниченко Н. Ф., Козлов Г. Е. Применение кластерного анализа для оценки социально-экономического развития регионов на примере ЦФО и Ярославской области // Экономика, статистика и информатика. Вестник УМО. 2014. № 1. C. 144–148. EDN RVQXBV.

- Жолудева В. В. Оценка социально-эконо-мического положения муниципальных районов Ярославской области на основе кластерного анализа // Вестник АПК Верхневолжья. 2023. № 1 (61). С. 97–103. DOI 10.35694/YARCX.2023.61.1.012. EDN RRMTYJ.

- Трещевский Ю. И., Круглякова В. М. Кластерный подход к анализу факторов и условий инвестиционной деятельности в регионах России // Экономика и управление. 2011. № 7 (69). C. 17–21. EDN NXPJYZ.

- Чистик О. Ф. Кластерный анализ регионов Российской Федерации по уровню инвестиций в основной капитал // Вестник Самарского государственного экономического университета. 2015. № 6 (128). С. 91–94. EDN UIHYYL.

- Дубравская Э. И. Исследование структуры неформальной занятости в России на основе ин-тегрирования методов факторного и кластерного анализа // Наука о данных: материалы междунар. науч.-практ. конф. СПб.: СПбГЭУ, 2020. С. 99–101.

- EDN BRWXLA.

- Нечипорук О. В. Кластернии аналіз як ін-струмент формування пріоритетів інвестиціиної політики держави // Українськии журнал при-кладної економіки. 2021. Т. 6, № 1. С. 252–260. DOI 10.36887/2415-8453-2021-1-30.

- Демина Р. Ю., Ажмухамедов И. М. Повы-шение качества классификации объектов на основе введения новой метрики кластеризации // Вестник Астраханского государственного технического университета. Серия: Управление, вычислительная техника и информатика. 2019. № 4. С. 106–114. DOI 10.24143/2072-9502-2019-4-106-114. EDN TGWDJK.

- Крючкова П. В., Зарова Е. В. Регионализация расчетов добавленной стоимости по отраслям промышленного производства на основе моделирования производственных функций // Вопросы статистики. 2019. Т. 26, № 4. С. 45–58. DOI 10.34023/ 2313-6383-2019-26-4-45-58. EDN RVQTXX.

- Коваленко Н. Н. Оценка статистического распределения показателей структуры бюджетных инвестиций // Статистика и Экономика. 2023. Т. 20, № 4. С. 66–76. DOI 10.21686/2500-3925-2023-4-66-76. EDN LJCHFL.

- Деркач Д. Д., Студенова М. П., Доценко О. С. Бюджетное инвестирование // Вопросы экономики и управления. 2016. № 4-1 (6). С. 8–11. EDN WCZNUH.

- Steinley D. Properties of the Hubert-Arable Adjusted Rand Index // Psychological Methods. 2004. Vol. 9, iss. 3. P. 386–396. DOI 10.1037/1082-989X.9.3.386.

- Sundqvist M., Chiquet J., Rigaill G. Adjusting the adjusted Rand Index: A multinomial story // Com-putational Statistics. 2023. Vol. 38, iss. 1. P 327–347. DOI 10.1007/s00180-022-01230-7.

- Джунусбекова Г. А., Кожумов А. С. Анализ и оценка достижения целей стратегического пла-нирования в государственном секторе // The Journal of Economic Research & Business Administration. 2021. No. 3 (137). P. 125–138. DOI 10.26577/ be.2021.v137.i3.12.

- AL Ani M. K., Chavali K. The relationship between investment intensity and profitability measures from the perspective of foreign investors // Humanities and Social Sciences Communications. 2023. Vol. 10. Article 76. DOI 10.1057/s41599-023-01571-8.

- Белоцерковская Е. М., Белоцерковская Н. В., Калиева О. М., Шептухин М. В. О сущности экономического понятия «кластер» // Молодой ученый. 2017. № 12 (146). C. 228–233. URL: https://moluch.ru/ archive/146/41019 (дата обращения: 10.05.2023). EDN YHWXIF.

- Прокопьев А. В., Прокопьева Т. В. Оценка уровня взаимосвязи валового регионального продукта и объема инвестиций в основной капитал по регионам России // Общество: политика, экономика, право. 2021. № 12 (101). С. 63–73. DOI 10.24158/pep.2021.12.10. EDN UASJRJ.

- Тараканова И. В. Количественные оценки влияния бюджетных инвестиций на экономический рост // Экономика. Налоги. Право. 2022. Т. 15, № 4. С. 107–115. DOI 10.26794/1999-849X-2022-15-4-107-115. EDN LTJEYZ.

- Сюпова М. С., Бондаренко Н. А. Система индикаторов экономической безопасности региона // Вестник Тихоокеанского государственного университета. 2019. № 4 (55). С. 67–80. EDN CPOPCO.

- Rand W. M. Objective criteria for the evalu-ation of clustering methods // Journal of the Ameri-can Statistical Association. 1971. Vol. 66, iss. 336. P. 846–850. DOI 10.2307/2284239.

- Hubert L., Arabie P. Comparing Partitions // Journal of Classification. 1985. No. 2. P. 193–218. DOI 10.1007/BF01908075.

- Marvin K. Creating diversified portfolios using cluster analysis: Independent Work Report Fall. 2015. 26 p.