Моделирование процесса ценообразования в сделках с коммерческой недвижимостью

Автор: Озеров Е.С., Пупенцова Светлана Валентиновна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 12 (171), 2015 года.

Бесплатный доступ

Рассмотрены модели формирования цены предложения и спроса для вновь созданного объекта недвижимости. Установлено, что прибыль предпринимателя заметно уменьшается при перерасходе капитальных вложений и увеличении сроков выполнения работ. Подтверждена аксиома о приблизительном равенстве рыночно обоснованной стоимости недвижимости, определенной при применении стандартных подходов к оценке, на любых стадиях экономических циклов, включая периоды кризисных падений и подъемов рынка. Сделан вывод об увеличении интервала доверия рыночной стоимости при динамическом равновесии изменяющихся уровней спроса и предложения.

Модели формирования цены предложения и спроса, прибыль предпринимателя, право застройки земельного участка, оценка объекта с улучшениями

Короткий адрес: https://sciup.org/170172708

IDR: 170172708

Modeling of price formation process in commercial real estate transactions

The models of pricing supply and demand for the newly created property were considered. It was found that the profit entrepreneur markedly reduced when overrun capital investments and an increase in performance time. Confirmed axioms estimation of the approximate equality of the results of a market-based value obtained from the three standard approaches to assessment at all stages of economic cycles, including periods of crisis ups and downs of the market. The confidence interval of the market value increases when there is a dynamic equilibrium varying levels of supply and demand.

Текст научной статьи Моделирование процесса ценообразования в сделках с коммерческой недвижимостью

В соответствии с развернутым определением понятия «рыночная стоимость», указанным в пунктах 30–36 раздела «Принципы МСО» Международных стандартов оценки от 2011 года (далее МСО 2011, см. [1]), эта стоимость трактуется как «…расчетная денежная сумма, на которую состоялся бы обмен имущества на дату оценки между заинтересованным покупателем и заинтересованным продавцом в коммерческой сделке , которая реализовалась бы после проведения надлежащего маркетинга и во время которой каждая из сторон действовала бы, будучи хорошо осведомленной, расчетливо и без принуждении (курсивным шрифтом выделено нами. – Авт. )». При этом считается, что «цена указанной сделки – по разумным соображениям – наибольшая из достижимых цен для продавца и наименьшая из достижимых цен для покупателя (курсивным шрифтом выделено нами. – Авт. )».

Из приведенных фрагментов МСО 2011следует, что при установлении рыночной стоимости оценщик должен моделировать процессы, определяющие мотивацию и поведение типичных субъектов рыночных отношений при совершении ими гипотетической сделки , получая в итоге расчетную денежную сумму, которую участники сделки могут признать приемлемой для обмена на объект оценки.

Обсудим технологии формирования математической модели, позволяющей обосновать принятие решений покупателя и продавца о согласованной величине цены сделки.

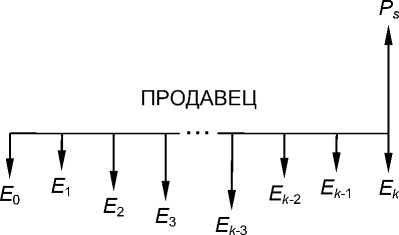

При моделировании сделок с вновь созданными и еще не изношенными коммерческими объектами логично предположить, что позиция типичного продавца объекта (девелопера) может быть отражена в расчетной цене предложения, определенной средствами затратного подхода к оценке. Затратив средства на изготовление готового объекта, продавец планирует получить доход от его продажи с непременным обеспечением возврата капитала, вложенного в создание объекта.

Обозначим затраты на создание объекта недвижимости в виде суммы:

k

E i + E b = E i + E d + E id + E ad = £ E j - j =0

где El – авансовый платеж на приобретение права застройки земельного участка (права собственности или права аренды), внесенный девелопером в период j = 0;

Eb – суммарные издержки на создание улучшения, состоящие из Ed – прямых издержек, Eid – косвенных издержек, Ead – дополнительных издержек и выплачиваемые при типичном для рынка строительных услуг графике платежей по периодам / е {0, к }.

Тогда цена предложения объекта Ps определяется наращением ряда издержек Ej ( / е {0, к }), рассредоточенных по к периодам, предшествовавшим дате оценки.

В рамках этой модели выражение для цены предложения записывается следующим образом:

Ps = ^,(1 + Yocq ) k j j"° (2)

где Yocq – типичная для рынка девелопера общая квартальная (если j – число кварталов) или месячная (если j – число месяцев) норма отдачи на капитал;

Ej – суммарные издержки девелопера j -го периода.

В выражении (2) вводится допущение о неизменности величины нормы отдачи на капитал.

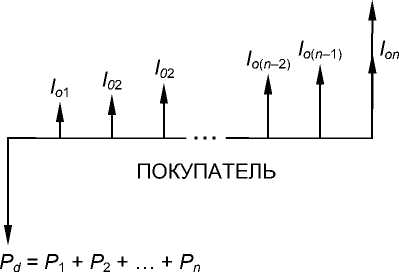

На рисунке 1 денежные потоки продавца, формирующие цену предложения, отражены слева, а ожидаемые покупателем денежные потоки, генерируемые объектом недвижимости в прогнозном периоде, представлены на правой половине рисунка.

P dn

Pd – капитал, вкладываемый в приобретение объекта

Pj – условные части капитала Pd , которые обеспечиваются текущей стоимостью всех представленных справа денежных потоков, генерируемых объектом недвижимости по периодам ( j = 1, 2, … n ) (см. выражение (4)

Ioj – чистый операционный доход покупателя по периодам ( j = 1, 2, … n )

Pdn – цена реверсии, по которой объект будет условно перепродан в конце инвестиционного цикла

Рис. 1. Моделирование позиций продавца и покупателя нового объекта недвижимости

Обратим внимание на то, что оценка объекта с новыми улучшениями по формуле (2) обеспечивает учет интересов типичного девелопера с включением в расчетную сумму платежа по возможной сделке с объектом не только всех издержек, но и «приходящейся» на них предпринимательской прибыли всех участников проекта (см. [2]). В выражении (2) указанная прибыль представлена наращением издержек по приемлемой для девелопера норме отдачи:

kk

= SEj + SE, (1 + Yocq)k"j j=0 j=0

L/ [ ( 1 + Y ocq ) k-j - 1

Pr = j=0------------------

E b

P s = E i + E b + Pr x E b .

Следует обратить внимание на то, что в формуле (3) величина коэффициента прибыли проекта девелопмента Pr определяется не только величиной издержек на создание улучшений, но и величиной расходов на приобретение права застройки земли (в составе E 0 = E ( j = 0) согласно выражениям (3) содержится El ). Однако право использования этой прибыли принадлежит исключительно девелоперу, который приобрел право застройки по рыночно обоснованной цене, исключив из обращения соответствующую денежную сумму. При этом расчетная величина прибыли может быть получена собственником объекта только в период экономической жизни улучшений, обращаясь в ноль одновременно с утилизацией улучшений. Именно поэтому здесь коэффициент прибыли проекта девелопмента Pr рассчитывается как отношение прибыли не к полной сумме издержек проекта, а только к величине затрат на создание улучшений.

Заметим, что во всех расчетах стоимости и прибыли проекта с использованием алгоритмов метода капитализации издержек по соотношениям (3) обеспечивается учет изменения во времени рыночных цен на земельные участки, строительные материалы и работы при условии, что премии, соответствующие этим изменениям, представлены в структуре нормы отдачи на капитал. Это означает, что при определении нормы отдачи нужно учитывать возможность таких изменений из-за того, что за время от начала вложения средств в строительство до даты оценки меняются все параметры ценообразования на рынке строительных услуг.

Следует иметь в виду, что во всех вариантах реализации этого метода весьма важным является условие полного соответствия графика платежей нормативам и (или) рыночным предпочтениям. Если девелопер (продавец объекта – заказчик оценки) приобрел ресурсы (земельный участок, строительные материалы) гораздо раньше начала реализации проекта, то не следует включать в процедуру капитализации часть издержек, связанных с «замораживанием» средств на период от момента приобретения ресурса до момента начала реализации инвестиционного проекта. Также в расчете не следует учитывать издержки и величины дохода на «замороженный» капитал в периоды задержки строительства в сравнении с его нормативными сроками (потери, связанные с «затягиванием» сроков строительства).

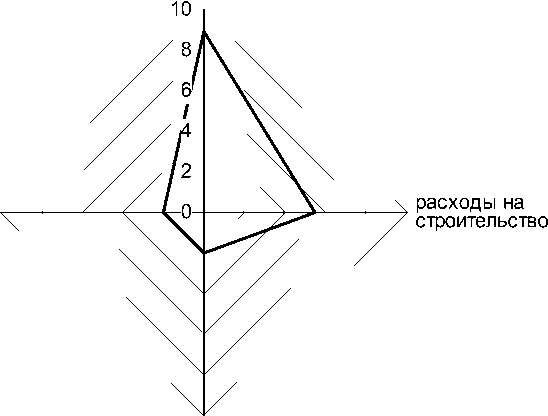

При любом «нестандартном» развитии сценария реализации проекта девелопером (продавцом) моментами внесения упомянутых платежей считаются моменты типового графика, а не того специфического графика, который был реализован в действительности заказчиком оценки. На рисунке 2 представлен график уменьшения прибыли девелопера при изменении на 5 процентов следующих показателей:

-

• сроки строительства k (срок строительства увеличен на 2 квартала);

-

• предпродажные расходы Ead ;

-

• прямые и косвенные издержки на создание объекта ( Ed + Eid );

-

• авансовый платеж E 0.

А также уменьшения прибыли девелопера при пересмотре графика финансирования.

Таким образом, девелоперу, а следовательно, и оценщику-консультанту должно быть ясно, что перерасход средств (против рыночно обоснованного уровня) и увеличение сроков выполнения работ компенсируются уменьшением величины прибыли на 8 процентов.

срок строительства предпродажные расходы

авансовый платеж

Рис. 2. Уменьшение прибыли девелопера по основным показателям в процентах при их изменении на 5 процентов

При моделировании позиции покупателя вновь созданной доходной недвижимости предполагается, что объект будет использоваться новым собственником в течение n лет для извлечения чистого операционного дохода Ioj , а в конце инвестиционного цикла будет условно перепродан по цене реверсии Pdn . При этом упомянутые доходы могут обеспечиваться сдачей помещений в аренду или выделением части доходов от собственного бизнеса. Для формирования модели капитал, вкладываемый в приобретение объекта (в денежном выражении Pd ), условно «дробится» на части Pj , возврат которых и получение дохода на которые обеспечиваются текущей стоимостью всех представленных справа на рисунке 1 денежных потоков, генерируемых объектом недвижимости. При использовании предположения о неизменности нормы отдачи на капитал по периодам предполагаемая цена приобретения объекта определяется по следующей формуле:

nn

Ioj

( 1 + Y o ) j

где Ioj – ожидаемый чистый операционный доход j -го года, генерируемый объектом недвижимости;

Pdn – сумма реверсии в последний прогнозный период;

Yo – типичная для рынка доходной недвижимости норма отдачи на капитал, выбранная в качестве ставки дисконтирования.

В выражении (4) принято, что в конце каждого j- го из ( n – 1) периодов денежная сумма, обеспечивающая возврат части капитала Pj и дохода на эту часть капитала, равна величине чистого операционного дохода Ioj от эксплуатации объекта в j -м периоде: Ioj = Pj (1 + Yo ) j .

В то же время возврат капитала Pdn и доход на эту часть капитала обеспечиваются суммой чистого дохода от эксплуатации объекта Ion в последнем n-м периоде и чистого дохода Pdn от перепродажи объекта в конце этого периода (или в начале (n + 1)-го периода. Заметим, что в случае планирования реальной сделки величина Pdn рассчитывается путем вычитания из суммы, полученной продавцом, транзакционных издержек (налогов на сделку, комиссионных платежей брокерам и прочих сборов), в то время как при расчете Pdn заменой процедуры дисконтирования прямой капитализацией транзакционные издержки из расчетной величины стоимости реверсии не вычитаются.

Здесь также надлежит учитывать, что структура нормы отдачи на капитал должна соответствовать типу дохода Ioj , избранному для анализа.

Согласование позиций участников гипотетической сделки осуществляется с учетом очевидного условия о том, что в этой сделке покупатель и продавец должны договориться о конкретной сумме (цене сделки), то есть идеальная реализация упомянутых методов затратного и доходного подходов к оценке теоретически строго должна привести к одинаковым расчетным значениям ( Ps = Pd ).

Одновременно с этим оценщик должен иметь в виду, что вследствие действия механизма ценового регулирования рынка наиболее вероятной ценой сделки должна быть ква-зиравновесная цена Peq , формирующаяся при динамическом равновесии изменяющихся, но «самоподстраивающихся» уровней спроса и предложения, определяемая методами сравнительного подхода к оценке. Иначе говоря, оценщик должен определить, какое отношение имеют сделки других лиц с другими объектами к моделируемой сделке с объектом оценки. Имея это в виду, оценщик должен «помочь» гипотетическим участникам сделки установить посредством применения сравнительного подхода к оценке характерную для рынка квазиравновесную цену сделок с объектами данного типа недвижимости.

Из сказанного следует, что в качестве рыночной стоимости оценщик должен указать конкретную денежную сумму, которая, по его мнению, и может быть уплачена в моделируемой гипотетической сделке между типичным покупателем и типичным продавцом. Это означает, что значения стоимости, полученные с использованием всех грамотно реализованных подходов (затратного, доходного и сравнительного), должны быть теоретически одинаковыми и равными искомой рыночной стоимости Vo объекта оценки ( Vo = Ps = Pd = Peq ).

Однако следует иметь в виду, что все подходы к оценке реализуются в условиях неопределенности, связанной с несовершенством системы получения информации о затратах на создание объектов и о рыночных сделках с объектами-аналогами, а также в условиях неопределенности при формировании прогнозов об изменениях ситуаций на рынке. В этих условиях значения стоимости, определенные с грамотным использованием разных подходов к оценке, оказываются близкими между собою с отличиями на величины, не выходящие за пределы своих интервалов доверия (± Δ o ), включенные в «пересекающееся» множество значений стоимости Ps ≈ Pd ≈ Peq ≈ Vo (1 ± Δ o ) и Pdn ≈ Von (1 ± Δ on ).

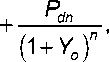

Так, на рисунке 3 показаны денежные потоки наиболее вероятного сценария моделирования цены предложения и спроса.

Для моделирования цены предложения были учтены график финансирования строительства, определенный согласно [3], и коэффициент наращения издержек, рассчитанный по квартальному индексу удорожания строительно-монтажных работ h , выведенному на основании данных [4]. При построении денежных потоков доходной недвижимости была получена рыночная ставка аренды, на основании которой рассчитан чистый операционный доход Io , генерируемый в прогнозный период объектом недвижимости (подробно см. табл. 2.1 в работе [2]). При прогнозировании изменения чистого операционного дохода был учтен темп прироста ставки аренды g , полученный на основании сглаженного динамического ряда рынка аренды города Санкт-Петербурга за пятнадцатилетний период (подробно см. [5]). Стоимость реверсии Pdn рассчитана метом прямой капитализации при делении чистого дохода от эксплуатации объекта в первый постпрогнозный период Ion + 1 на рыночный коэффициент капитализации Ron .

В условиях неопределенности входные параметры модели чаще всего оцениваются возможным диапазоном, а имитационное моделирование (метод Монте-Карло) позволяет

автоматически сформировать сценарии исходя из возможных изменений случайных величин и подобранных распределений (см. [9] и [10]). При моделировании цены предложения и спроса для денежных потоков, представленных на рисунке 3, учитываются интервалы шести факторов (см. табл.).

Диапазоны входных параметров

|

Входной параметр |

Диапазон |

|

При формировании цены предложения Затраты на строительство ( Eb ), млн р. |

250 ± 50 |

|

Индекс удорожания строительно-монтажных работ в квартал ( h ) |

0,025 ± 0,015 |

|

Доля авансового платежа ( Eo ) При формировании цены спроса Ставка аренды ( Am ), р./кв. м в месяц |

0,175 ± 0,025 825 ± 25 |

|

Темп прироста ставки аренды ( g ), % в год |

2,5 ± 1,5 |

|

Коэффициент капитализации для реверсии ( Ron ) |

0,055 ± 0,015 |

Процесс определения границ диапазона и распределения для факторов осуществляется на основе изучения всей доступной информации. Для каждого ключевого фактора

* п оскольку инвестиции осуществляются за два года, то квартальное финансирование, существенно влияющее на цену предложения, отражено на рисунке 3 с учетом временно́го шага в течении первых двух лет.

функция плотности распределения вероятности выбирается на основании статистического анализа накопленных исторических фактов или путем экспертного заключения о виде распределения. Для приведенного примера выбрано равномерное распределение, так как по условиям задачи фактор может принимать с равной вероятностью любое значение в заданном интервале. Пример реализации анализа рисков методом Монте-Карло при дисконтировании денежных потоков приведен в работах [5] и [6].

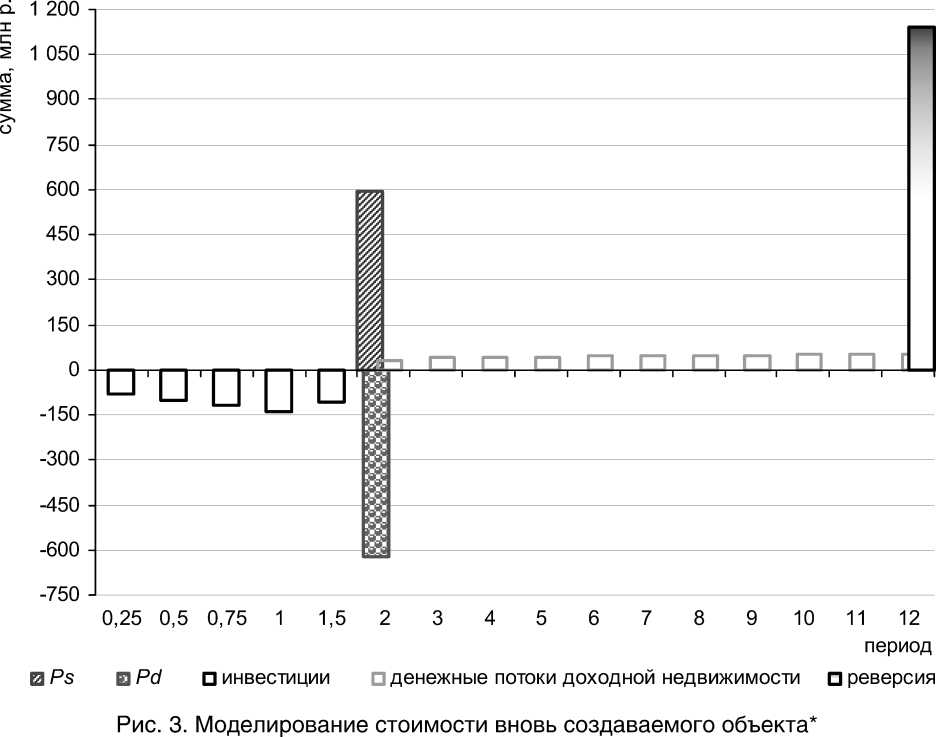

Результаты имитационного моделирования цены предложения Ps и спроса Pd для вновь создаваемого объекта представлены на рисунке 4.

Ps

Pd стоимость, млн р.

Рис. 4. Результаты имитационного моделирования цены предложения и спроса для вновь создаваемого объекта

Графическое представление возможного значения стоимости в виде гистограммы при возможных сочетаниях исходных данных позволяет оценить диапазон равновесной цены. На рисунке 4 видно, что кривые распределения спроса и предложения накладываются друг на друга. В результате диапазон для равновесной цены определяется областью пересечения плотности распределения цен предложения и спроса.

Определим возможные интервалы для цен спроса и предложения по формуле:

P ± t x a, где P – математическое ожидание (среднеарифметическое значение) цен предложения и спроса по всем автоматически сформированным сценариям;

t – статистика (при вероятности 68,3 процента равна 1);

σ – стандартное отклонение цены предложения и спроса по всем сценариям.

Таким образом, с вероятностью 68 процентов цены предложения и спроса находятся в интервалах, представленных на рисунке 5, а интервал для равновесной цены определяется областью их пересечения (570 * 618 млн р.).

Изложенное подтверждает целесообразность использования понятия аксиомы теории оценки , устанавливающей правило приближенного равенства между собою результатов рыночно обоснованной оценки объекта недвижимости разными (не зависящими друг от друга) методами и техниками всех трех подходов к оценке (см. [2, 7, 8, 11]). Это правило должно «работать» на любых стадиях экономических циклов, включая периоды кризисных

стоимость, млн р.

Рис. 5. Интервал равновесной цены для вновь создаваемого объекта ( p = 68%)

падений и подъемов рынка. Трудности реализации какого-либо из подходов на той или иной стадии развития рынка могут приводить к увеличению погрешности (интервала доверия, интервала неопределенности) для величины стоимости, полученной в результате применения такого подхода к оценке объекта, и, как следствие, к снижению вклада этого результата в согласованную величину искомой стоимости. От результата, полученного при использовании какого-либо подхода, можно отказаться только в случае, если этот результат существенно отличается от результатов применения других подходов и не удается добиться уточнения величины интервала доверия до «пересечения» с такими интервалами для указанных более надежных результатов.

Указанные интервалы доверия (интервалы неопределенности) для результирующей величины (стоимости) целесообразно определять путем перебора максимального числа сочетаний исходных данных из упомянутых интервальных оценок в рамках метода имитационного моделирования.

Список литературы Моделирование процесса ценообразования в сделках с коммерческой недвижимостью

- Озеров Е. С. Экономическая оценка объектов гражданских прав. Научно-методические рекомендации. СПб.: Издательство ООО «Копи-Р Групп», 2012.

- Озеров Е. С. Экономический анализ и оценка недвижимости. СПб.: Издательство «МКС», 2007.

- СНИП 1.04.03-85. Ч. II. Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений: постановление Госстроя СССР и Госплана СССР от 17 апреля 1985 года № 51/90.

- Межрегиональный информационно-аналитический бюллетень «Индексы цен в строительстве». М.: ООО «Ко-Инвест», 2014. Вып. № 96.

- Пупенцова С. В. Модели и инструменты в экономической оценке инвестиций. СПб.: Издательство «МКС», 2007.