Моделирование системы управления рисками промышленного предприятия

Автор: Иванов Д.Ю., Ростова Е.П., Клвина М.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Математические, статистические и инструментальные методы в экономике

Статья в выпуске: 3 т.18, 2023 года.

Бесплатный доступ

Введение. В статье проанализированы трактовки понятия «риск» применительно к промышленному предприятию и выявлены его отличия от понятия «неопределенность». Рассмотрены функции системы риск-менеджмента организации, состоящие в оперативном принятии мер по устранению последствий, контролю финансов организации за счет четкой стратегии действий.

Рисковое событие, управление рисками, система «центр – агент», промышленное предприятие, оптимизация затрат

Короткий адрес: https://sciup.org/147246892

IDR: 147246892 | УДК: 338.3 | DOI: 10.17072/1994-9960-2023-3-247-257

Risk management modeling for an industrial enterprise

Introduction. The paper examines the definitions of risk concept applied to an industrial enterprise and differentiates between risk and uncertainty. The paper also describes the functions of risk management which focus on instant decision making in terms of a clear action plan and measures aimed to limit the damages and control the enterprise’s budget.

Текст научной статьи Моделирование системы управления рисками промышленного предприятия

Одним из главных факторов при возникновении чрезвычайных ситуаций (далее – ЧС) на предприятии является время. Оперативное реагирование позволяет снизить размер ущерба. Система риск-менеджмента организации направлена на то, чтобы не только оперативно предпринять меры по устранению последствий, но и сохранить при этом финансы организации, так как отсутствие четкой стратегии действий может привести к незапланированным тратам [1].

Создание специализированного подразделения или выделение ставки риск-менеджера позволит планировать расходы на предупредительные мероприятия, позволяющие снизить тяжесть последствий из-за ошибки лица, принимающего решения, по отношению к тому или иному объекту управления. Выстраивание деятельности по управлению рисками предполагает использование административных, временных, материальных и других ресурсов. Однако может возникнуть проблема их нехватки, так как у предприятия существуют и другие виды процессов, для реализации которых также необходимы указанные ресурсы. В качестве возможного варианта решения данного вопроса рекомендуется применять концепцию допустимого риска, смысл которой состоит в том, чтобы обеспечивать соотношение доходности и риска на определенном уровне в зависимости от финансовых возможностей организации [2].

Целью настоящего исследования является изучение основных компонентов системы управления рисками предприятия, описание и формализация функций участников системы. На данный момент авторы находятся на этапе сбора статистической информации, поэтому предлагаемая статья носит теоретический характер.

Для понимания основных этапов и компонентов системы управления рисками необходимо дать определение понятия «риск» применительно к производственному предприя- тию. В силу того, что риск является внезапным и не всегда прогнозируемым событием, ряд исследователей относит его к неопределенности. Американский исследователь Ф. Найт выделил два типа неопределенности – измеримая и неизмеримая. Первую Ф. Найт обозначил как риск, а вторую – как неопределенность. Отличие между ними заключается в том, что риск подразумевает возможность эмпирического исчисления и прогнозирования с конкретной степенью вероятности, в то время как условия неопределенности подразумевают наличие уникальных случаев, которые невозможно сгруппировать и вероятность наступления которых нельзя спрогнозировать [3].

Одним из отечественных исследователей, изучающих тему взаимосвязи риска и неопределенности, является В. С. Диев. Его работы в данном направлении посвящены анализу рассматриваемых понятий с точки зрения процессов принятия решений. Он считает, что, прежде чем принимать решение в условиях неопределенности, необходимо определить ее тип, так как от него зависит метод принятия решения. В. С. Диев выделяет следующие типы неопределенности [4]:

-

- объективная («неопределенность природы»);

-

- неопределенность из-за нехватки подходящей информации (гносеологическая);

-

- стратегическая, зависящая от действий других лиц (партнеров, противников, организаций);

-

- возникающая вследствие слабоструктурированных проблем;

-

- вызванная нечеткостью, расплывчатостью процессов и явлений и информацией, которая их описывает.

Стоит отметить, что проблемы при принятии решений могут возникнуть как из-за отсутствия каких-либо сведений, так и по причине их избыточности. Кроме того, отдельное внимание следует уделять стратегической неопределенности, поскольку она обладает объективным характером по отношению к лицу, принимающему решения. Перед оценкой риска необходимо провести «измерение» неопределенности, чтобы располагать информацией о количественном показателе вероятности наступления возможных событий.

Таким образом, риск на промышленном предприятии является результатом действия (бездействия) лица, принимающего решения, и, как привило, наступление рискового события имеет негативные последствия. При этом в качестве объекта управления выступает предприятие в целом или отдельные его элементы, например персонал и оборудование, а субъектом – лицо, принимающее решение. Рисковое событие характеризуется неопределенностью, так как невозможно в полной мере спрогнозировать результаты всех запланированных мероприятий, направленных на снижение вероятности его наступления.

МАТЕРИАЛЫ И МЕТОДЫ

В научной литературе используются различные подходы к описанию и формированию организационных структур систем управления рисками. Рассмотрим некоторые из них.

А. И. Волосов, Ф. А. Азарченков рассматривают иерархический тип построения, включающий в себя исполнительский и координирующий уровень. Функция исполнительского уровня – контроль уровня риска за счет анализа текущего состояния организации и принятия мер по стабилизации ситуации в случае необходимости. На данном уровне также фиксируются причины, которые могут привести к возникновению рискового события. Функция координирующего уровня – согласование работ всех участников системы управления рисками в контексте работы предприятия в целом. На этом этапе разрабатываются технические задания, регламенты работы, нормативная документация, сопровождающая указанный процесс. В итоге возникает необходимость в создании подразделения, сотрудники которого в непрерывном режиме осуществляют контроль уровня рискогенной обстановки организации [5].

Д. С. Пащенко, Н. М. Комаров предлагают использовать модернизированный вид иерархической структуры системы управления рисками при проведении цифровой трансформации организации. Они разработали модель операционно-тактического риск-менеджмента при проведении цифровой трансформации компании, включающую два уровня, а именно – команду и проекты. На уровне проектов выделяются активные риски каждого из проектов, для которых осуществляется построение реестра рисков. На уровне команды происходит мониторинг и управление всеми активными рисками, а также составляется общий реестр рисков, характеризующий процесс трансформации. Для каждой из составляющих уровня «команда» существуют резервы. В качестве одного из нововведений исследователи предлагают накапливать финансовый резерв, который в случае необходимости можно будет использовать в системе управления рисками. Уровни «проекты» и «команда» синхронизированы в процессе управления, поэтому наиболее значимые и серьезные риски могут быть своевременно предотвращены. Рассматриваемый процесс обеспечивается за счет наличия связанных списков операционной деятельности [6].

О. В. Коновалова изучает концентрированную и распределительную структуры систем управления рисками. Концентрированная структура представляет собой систему, в которой все функции по управлению рисками находятся в одном подразделении, непосредственно занимающемся риск-менеджментом. Распределенная структура – система, при которой функции по управлению рисками дифференцированы между всеми подразделениями организации, то есть в каждом отделе есть перечень задач по управлению рисками, которые необходимо выполнять [7].

Еще одним вариантом организации процесса управления рисками является использование системного подхода, предполагающего учет внешних и внутренних взаимосвязей предприятия. Выделяют динамический и интегра- ционный подходы управления рисками. При динамическом подходе изучаются причинноследственные связи, в то время как интеграционный предназначен для определения наличия взаимосвязей между составляющими системы управления предприятием и их корректировки в случае необходимости [8].

Отдельно следует отметить исследования, посвященные изучению промышленного риска. В. Г. Фролов с соавторами в своих работах уделяют значительное внимание развитию промышленных предприятий. Так, в статье [9] они предлагают учитывать цифровизацию процессов предприятия при разработке модели оценки и предупреждения рисков в процессе внедрения информационных технологий и использовать иерархический подход к работе с рисками, выделяя такие этапы, как идентификация рисков, их классификация, заполнение журнала рисков и ответных мер, формирование матрицы анализа рисков с учетом рангов.

Риски промышленных предприятий рассматриваются авторами с различных позиций – от классификации до моделирования. А. В. Барчуков, Д. В. Соколов предлагают использовать многозадачную классификацию рисков, в основу которой включены пять основных видов. Ими также введен термин «рисковая нагрузка», под которым подразумевается степень воздействия источников угроз на одно или несколько направлений деятельности организации, приводящих к возникновению аварийных ситуаций на предприятии [10]. Э. Холмс, рассматривая классификацию рисков, сопутствующих деятельности промышленного предприятия, выделяет такие, как экологический и технологический, и для каждого из них определяет уровень сложности корпоративной системы управления рисками с рекомендациями для направления деятельности [11]. В. А. Викулов рассматривает проблему управления рисками с точки зрения причин их возникновения. Одной из таких причин на промышленном предприятии являются потери, которые обусловлены действиями поставщика.

На основе классификации видов потерь автором разработана система расчета математического ожидания и вероятности реализации рискового события и представлена экономикоматематическая модель для расчета интегрального уровня риска поставщиков и потребителей первого уровня [12]. В другом исследовании В. А. Викулова представлен алгоритм выбора условий сотрудничества с контрагентами на основе двухуровневого решения (стратегический и тактический уровни) [13]. Д. А. Марцинков-ский на основе анализа процедуры интеграции систем управления рисками и управления организацией разработал процесс взаимодействия стадий риск-менеджмента, выделил элементы данной системы и преимущества системного подхода над традиционным [14].

РЕЗУЛЬТАТЫ

Авторами настоящего исследования предлагается использовать на уровне предприятия систему управления рисками иерархического типа (рис. 1). В случае привлечения сторонних организаций к процессу управления рисками будет применен аппарат согласованного взаимодействия участников системы.

Схема, приведенная на рис. 1, описывает процесс управления рисками промышленного предприятия. Рисковое событие может наступить как во внешней по отношению к предприятию среде (внешнее рисковое событие), так и во внутренней (внутреннее рисковое событие). Оба вида событий оказывают влияние на объекты управления рисками (оборудование предприятия и сотрудников). Отдельно выделяется частный случай, когда рисковое событие (исходящее рисковое событие) происходит во внутренней среде, но оказывает влияние на объекты, внешние по отношению к предприятию (например, загрязнение окружающей среды). Предполагается, что на предприятии функционирует специальное подразделение, занимающееся управлением рисками, в котором реализуется иерархический тип управления рисками. После наступления

Внешнее рисковое событие

Исходящее рисковое событие: объект – окружающая среда

Объект (оборудование, сотрудники) *

Внутренняя среда

Внутреннее рисковое событие

Подразделение риск-менеджмента

Работа с риском (исполнительский уровень)

Работа с риском (координирующий уровень)

Да

Нет

Последствия ликвидированы

Да

Последствия ликвидированы

Нет

Возврат к прежнему у функционированию системы

Адаптация организации после рискового события

Помощь сторонних организаций

Внешняя среда

Источник : составлено авторами.

Рис. 1. Схема системы управления рисками предприятия

-

Fig. 1. Enterprise risk management diagram

ЧС информация оперативно передается в данное подразделение, далее реализуется стратегия ликвидации последствий на исполнительском уровне. Если последствие ликвидировано, то организация запускает процесс восстановления мощностей и продолжает функционирование. Если рисковое событие оказалось крупномасштабным, то есть оказало влияние на несколько подразделений организации, оно рассматривается на координирующем уровне. При этом возникают следующие варианты исхода: последствие ликвидировано, последствие ликвидировано частично, последствие не ликвидировано.

Если последствия ликвидированы, предприятие продолжает работать в штатном режиме. Если последствие ликвидировано частично или не ликвидировано, наступает процесс адаптации деятельности организации к новым условиям. Предприятие реализует данный процесс собственными силами или привлекает сторонние организации. Рассмотрим взаимодействие со сторонними органи- зациями, в качестве которых выступают страховые компании и компании по утилизации.

Функция страховых компаний заключается в выплате страховых возмещений в случае, если предприятие заключало договор имущественного и (или) личного страхования для компенсации ущерба при ЧС. Функция компаний по утилизации состоит в том, чтобы помочь ликвидировать последствия рискового события за счет утилизации пострадавшей продукции, оборудования и т.д. Предприятие также приглашает компанию по ремонту помещений и оборудования. Таким образом, система управления рисками расширится и будет состоять не только из предприятия и подразделений внутри него, но и из страховых организаций, компаний по утилизации, компаний по ремонту, а также, например, банка, который выдаст кредит в случае нехватки средств на восстановление. Введем условные обозначения, применяемые в системе управления рисками и при построении моделей в дальнейшем исследовании. Расшифровка условных обозна- чений, используемых в схеме системы управления рисками, представлена в таблице. Для описания процессов управления в анализи- руемой организационной системе предлагаем использовать терминологию «Центр – Агенты»1.

Условные обозначения переменных в системе управления рисками Symbols of variables in the risk management system

|

Переменная |

Значение переменной, ед. изм. |

Переменная |

Значение переменной, ед. изм. |

|

|

1. x i ( i = 1 _ n ) |

Количество готовой продукции Центра i -го вида, т |

30. k |

Количество единиц оборудования Центра j -го типа ( j = 1… k ), вышедших из строя, ед. |

|

|

2. x =i> i i = 1 |

Объем всей произведенной Центром продукции, т |

31. |

k ’ |

Максимальное количество единиц оборудования j-го типа ( j = 1… k ), которое может отремонтировать Агент 3 (производственная мощность Агента 3), ед. |

|

3. Y |

Ущерб, наносимый Центру в случае наступления рискового события, руб. |

32. |

n |

Количество готовой продукции, произведенной Центром, ед. |

|

4. C Ц |

Затраты Центра, руб. |

33. |

p x i |

Страховой взнос от Центра Агенту 1 за страхование каждой единицы готовой продукции, руб. |

|

5. C Ц R |

Затраты Центра на минимизацию рисков, руб. |

34. |

y Об j |

Оборудование Центра j -го типа (j = 1… v ), ед. |

|

6. C Ц R |

Дополнительные затраты Центра на минимизацию рисков, которые он берет в кредит у Агента 4, руб. |

35. |

p Об j |

Страховой взнос от Центра Агенту 1 за страхование каждой единицы оборудования j -го типа ( j = 1… v ), руб. |

|

7. C Ц пр |

Прочие затраты Центра, руб. |

36. |

* p Об j |

Стоимость ремонта одной единицы оборудования Центра j -го типа ( j = 1… k ), руб. |

|

8. C Ц R 1 |

Страховые взносы Центра, руб. |

37. |

* y Об j |

Оборудование Центра j -го типа ( j = 1… k ), подлежащее ремонту, ед. |

|

9. C Ц R 2 |

Затраты Центра на ликвидацию отходов, руб. |

38. |

y Отх i |

Количество отходов производства Центра, т |

|

10. C Ц R 2 |

Дополнительные затраты Центра на ликвидацию отходов при недостаточном размере страхового возмещения на ликвидацию отходов, руб. |

39. |

y o^ ,* |

Максимальное количество отходов производства, которые может утилизировать Агент 2 (производственная мощность Агента 2), т |

|

11. C Ц R 3 |

Затраты Центра на ремонт оборудования, руб. |

40. |

z |

Страховое возмещение, выплаченное Агентом 1 Центру, руб. |

|

12. C ц Ц R 3 |

Дополнительные затраты Центра на ремонт оборудования при недостаточном размере страхового возмещения на ремонт оборудования, руб. |

41. |

z Л |

Страховое возмещение, выплаченное Агентом 1 Центру за пострадавших сотрудников, руб. |

|

13. R Ц |

Выручка Центра, руб. |

42. |

z Отх |

Страховое возмещение, выплаченное Агентом 1 Центру на ликвидацию отходов, руб. |

|

14. ПЦ |

Прибыль Центра, руб. |

43. |

z Об |

Страховое возмещение, выплаченное Агентом 1 Центру за вышедшее из строя оборудование, руб. |

|

15. C Ц R (р Л ; t Л ; y Л ) |

Затраты Центра, направленные на защиту сотрудников, руб. |

44. |

R A 1 |

Выручка Агента 1, руб. |

|

16. C Ц R (p o ; t o ; y о ) |

Затраты Центра, направленные на защиту оборудования предприятия, руб. |

45. |

ПA 1 |

Прибыль Агента 1, руб. |

Продолжение таблицы

|

Переменная |

Значение переменной, ед. изм. |

Переменная |

Значение переменной, ед. изм. |

|

|

17. C Ц |

(р П ; t П ; y П ) |

Затраты Центра, направленные на защиту готовой продукции предприятия, руб. |

46. C A 1 |

Затраты Агента 1, руб. |

|

18. |

р л |

Вероятность, что рисковое событие повлияет на сотрудников Центра |

47. C A 1пр |

Прочие затраты Агента 1, руб. |

|

19. |

Р о |

Вероятность, что рисковое событие повлияет на оборудование Центра |

48. R A 2 |

Выручка Агента 2, руб. |

|

20. |

Р П |

Вероятность, что рисковое событие повлияет на готовую продукцию Центра |

49. П A 2 |

Прибыль Агента 2, руб. |

|

21. |

t Л |

Среднее время восстановления здоровья сотрудников Центра после рискового события, ч |

50. C A 2 |

Затраты Агента 2, руб. |

|

22. |

t О |

Среднее время восстановления работы оборудования Центра после рискового события, ч |

51. R A 3 |

Выручка Агента 3, руб. |

|

23. |

t П |

Среднее время восстановления выпуска продукции Центра после рискового события, ч |

52. П A 3 |

Прибыль Агента 3, руб. |

|

24. |

y Л |

Средний ущерб, наносимый одному сотруднику Центра в случае наступления рискового события, руб. |

53. C A 3 |

Затраты Агента 3, руб. |

|

25. |

y О |

Средний ущерб, наносимый одной единице оборудования Центра при наступлении рискового события, руб. |

54. R A 4 |

Выручка Агента 4, руб. |

|

26. |

y П |

Средний ущерб, наносимый одной единице готовой продукции Центра при наступления рискового события, руб. |

55. П A 4 |

Прибыль Агента 4, руб. |

|

27. |

x Ц L |

Количество сотрудников Центра, чел. |

56. C A 4 |

Затраты Агента 4, руб. |

|

28. |

p x L |

Страховой взнос от Центра Агенту 1 за страхование каждого сотрудника от несчастного случая, руб. |

57. C A пр |

Прочие затраты Агента 4, руб. |

|

29. |

v |

Количество единиц оборудования Центра j -го типа ( j = 1… v ), ед. |

Источник : составлено авторами.

На рис. 2 представлен вариант организации системы управления рисками промышленного предприятия в случае наступления рискового события с учетом сторонних организаций.

ОБСУЖДЕНИЕ

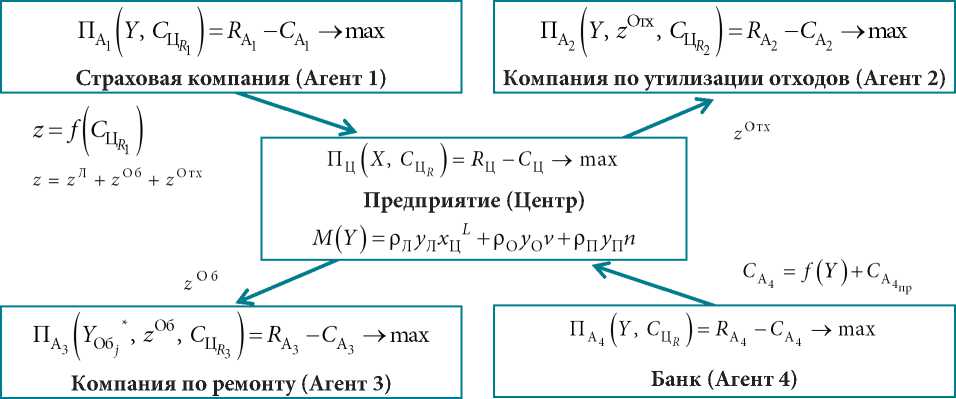

Центром считается предприятие, так как оно является тем, кто в данной системе принимает решения, а Агентами 1–4 – сторонние организации, привлекаемые для ликвидации ЧС. Выделяется два уровня Агентов в зависи- мости от этапа, на котором происходит взаимодействие:

-

1) к первому уровню относятся Агенты 1 и 2, так как их привлекают к устранению последствий сразу после наступления рискового события по заранее заключенным договорам;

-

2) ко второму можно отнести Агентов 3 и 4, поскольку они приглашаются в том случае, если последствия не ликвидированы силами Агентов 1 и 2.

Подобное разделение на уровни аргументируется тем, что Центр может произвести ремонт собственными силами, потому что

Источник : составлено авторами.

Рис. 2. Схема система управления рисками с привлечением сторонних помощников

Fig. 2. Risk management diagram with third-party assistants

на большинстве крупных промышленных объектов существуют подразделения, занимающиеся обслуживанием оборудования. Банк (Агент 4) также предлагается расположить на втором уровне, потому что подразделение, отвечающее за риск-менеджмент, старается оформить договор страхования так, чтобы размеры страховой премии, выплаченной Аген том 1, смогли компенсировать весь ущерб,

Модель 1 (Центр)

П ц ( X , C ц R ) = R ц - C Ц ^ max

M ( Y ) = Р л У л x ц L +P o У о v + Р п У n n ,

R Ц = XP xt+ z,

C Ц = C Ц R + C Ц пр ,

C Ц R = C Ц R 1 + C Ц R 2 + C Ц R 3 ,

ЛОП

C Ц R 1 C Ц R + C Ц R + C Ц R ’

возникший у Центра, и снизить возможность обращения к Агенту 4.

Схема на рис. 2 представлена в общем виде: на ней не отражены прочие затраты участников системы, опущена часть показателей, ущерб представлен укрупненно, без детализации. Поэтому далее приведем модели, характеризующие прибыль каждого из участников данной системы управления рисками (1–5).

Модель 2 (Агент 1)

П а , ( Y ■ C Ц R 1 ) = R А 1 - C А 1 ^ max

R A i = C Ц r , '

I C А, = Z + C А, • 11пр

Л Об Отх z = z + z + z .

Модель 3 (Агент 2)

ПА 2 ( Y , z Отх , C Ц R2 ) = R А 2 - C А 2 ^ maX > А2 = z Отх + C ц r 2 , _ У Отх , < У Отх ,*•

Модель 4 (Агент 3)

П А з ( У Об j , z Об , C Ц R 3 ) = R А 3 - C А 3 ^ max

' Ra = z Об + Cu ,

А3 Ц R 3

Модель 5 (Агент 4)

П А 4 ( Y , C ц R ) = R А 4 - C А 4 ^ max

R А4 = C Ц R ’

-

C A 4 = f ( Y ) + C A 4np.

ЗАКЛЮЧЕНИЕ

В статье представлена многоагентная система управления рисками промышленного предприятия, описаны взаимосвязи ее участников. Предложенная система позволяет учитывать денежные потоки предприятия, направленные на снижение риска. Отражены страховые взносы и возмещения, оплата услуг по утилизации загрязнений и работ по ремонту

Список литературы Моделирование системы управления рисками промышленного предприятия

- Пищалкина И. Ю., Сулоева С. Б. Современные методы и модели системы риск-менеджмента с учетом специфики промышленных предприятий // Организатор производства. 2020. Т. 28, № 4. С. 69–79. DOI 10.36622/VSTU.2020.12.34.007. EDN ZQZEDU.

- О’Шоннесси Дж. Принципы организации управления фирмой. М.: МТ Пресс, 1999. 296 с.

- Найт Ф. Х. Риск, неопределенность и прибыль: пер. с англ. М.: Дело, 2003. 360 с.

- Диев В. С. Неопределенность как атрибут и фактор принятия решений // Вестник Новосибирского государственного университета. Серия: Философия. 2010. Т. 8, № 1. С. 3–8. EDN LALANJ.

- Волосов А. И., Азарченков Ф. А. Организация системы управления рисками на производственном предприятии // Финансы и кредит. 2006. № 34 (238). С. 75–78. EDN HUUKTX.

- Пащенко Д. С., Комаров Н. М. Риск- менеджмент – ключевой элемент в цифровой трансформации промышленного предприятия // Мир новой экономики. 2021. Т. 15, № 1. С. 14– 27. DOI 10.26794/2220-6469-2021-15-1-14-27. EDN ULETXK.

- Коновалова О. В. Формирование и развитие систем управления рисками в современных условиях функционирования организаций промышленности // Вестник университета. 2012. № 11. С. 120–126. EDN PLQQYH.

- Журавлев В. В., Варкова Н. Ю., Журавлев Н. В. Совершенствование системы управления рисками промышленного предприятия // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2022. Т. 16, № 1. С. 124–132. DOI 10.14529/em220112. EDN EANJMF.

- Фролов В. Г., Сидоренко Ю. А., Мартынова Т. С. Формирование модели оценки и предупреждения рисков в условиях цифровизации промышленных предприятий // Экономика, предпринимательство и право. 2021. Т. 11, № 6. С. 1547–1562. DOI 10.18334/epp.11.6.112163. EDN GITYKA.

- Барчуков А. В., Соколов Д. В. Многозадачная классификация рисков // Вестник Сибирского института бизнеса и информационных техноло-гий. 2015. № 3 (15). С. 17–26. EDN VBUINV.

- Холмс Э. Риск-менеджмент: пер. с англ. М.: Эксмо, 2007. 304 с.

- Викулов В. А. Моделирование рисков на про-мышленном предприятии // Экономика и совре-менный менеджмент: теория и практика. 2013. № 28. С. 17–28. EDN QZMTHP.

- Викулов В. А. Управление экономиче-скими рисками по стадиям кругооборота оборот-ных средств промышленного предприятия: авто-реф. дис. … канд. экон. наук: 08.00.05. Челябинск, 2013. 24 с.

- Марцинковский Д. А. Обзор основных аспектов риск-менеджмента // Компетентность. 2009. № 1 (62). С. 36–43. EDN LDGAEP.