Налог на бездетность: перспективы и группы плательщиков

Автор: Ануреев С.В.

Журнал: Народонаселение @narodonaselenie

Рубрика: Финансовое поведение населения

Статья в выпуске: 2 т.28, 2025 года.

Бесплатный доступ

В России усиливают меры социальной поддержки детей, однако это не увеличивает рождаемость до уровня хотя бы простого воспроизводства населения. В СССР действовал налог на бездетность по ставке 6% с подушным компонентом 150 рублей (при одном ребёнке — 50 рублей), как действенный стимул роста населения. Гипотезой данного исследования является возможность воссоздания этого налога, целью — усиление налогового стимулирования рождаемости в дополнение к социальным выплатам, задачами — обзор возможных решений и моделирование состава плательщиков. Российские и зарубежные ведущие учёные и политики также предлагают ввести налог на бездетность. В исследовании наглядно сопоставлены подушевые доходы по децилям благосостояния и по количеству детей. В рамках моделирования налога на бездетность предлагается воздействовать на средний класс и богатых, то есть на три верхних дециля по уровню доходов, преимущественно проживающих в столицах и крупных городах. Условиями этого налога предлагаются персонифицированный учёт поступлений, возможность их последующего использования при рождении и воспитании детей по аналогии с пенсионными взносами и выплатами, а также на медицину деторождения. Аналогом поэтапного введения этого налога может быть туристический налог, а также прогрессия НДФЛ в сочетании с увеличением вычета на детей. Полученный результат исходя из статистических данных 2023 г.: в месяц примерно по 1 тыс. рублей на молодёжь до 30 лет по ставке 2%, 4,4 тыс. рублей на бездетных людей в возрасте 30–49 лет по ставке 6%, 1,5 тыс. рублей на малодетных по ставке 2%, а суммарно на всех предлагаемых плательщиков в год — 1–1,65 трлн рублей.

СССР, малодетность, «чайлд-фри», рождаемость, планирование семьи, налоговые вычеты, социальные выплаты, нуждаемость

Короткий адрес: https://sciup.org/143184440

IDR: 143184440 | DOI: 10.24412/1561-7785-2025-2-195-209

Childlessness tax: perspectives and composition of payers

In Russia, social support for children is being strengthened, but this does not raise the birth rate at least to the level of simple reproduction of the population. In the USSR, there was a childlessness tax at a rate of 6% with a per capita component of 150 rubles (with one child — 50 rubles), which was an effective incentive for population growth. The hypothesis of this study is possibility of reintroducing this tax, the goal is to strengthen tax incentives for births in addition to social benefits, the objectives are reviewing possible solutions, modeling the composition of taxpayers and tax rates. Leading Russian and foreign scientists and politicians also propose introducing the childlessness tax. The study compares per capita incomes of people by wealth deciles and by number of children, shows a significant drop in family income with an increase in the number of children. Modeling childlessness tax, the study proposes to target the middle class and the rich, i. e. the top three income deciles, concentrated mainly in capitals and large cities. The terms of the proposed tax provide for a personalized accounting of receipts, possibility of their subsequent use at birth and during upbringing children, similar to pension contributions and payments, as well as for childbearing medicine. Analogue of the gradual implementation of this tax could be Tourist Tax, as well as personal income tax progression in combination with an increased deduction for children. Based on statistical data for 2023, it could be 1 thousand rubles per month for young people under age of 30 by 2% tax rate, 4.4 thousand rubles for childless people aged 30–49 by 6% rate, 1.5 thousand rubles with 1 child by 2% rate, and the total amount for all proposed payers will make 1–1.65 trillion rubles per year.

Текст научной статьи Налог на бездетность: перспективы и группы плательщиков

Демографические проблемы, сокращение численности населения из-за низкой рождаемости и старение населения становятся одним из основных вызовов для нашей страны. «Согласно данным Росстата, число родившихся на 1000 человек в 2023 г. составило 8,7, что является самым низким показателем с 1999 года. По прогнозам Росстата, с 2023 по 2027 г. рождаемость в России снизится с 1244,5 тыс. младенцев до 1140,4 тыс.»1. Президент России В. В. Путин заявлял в 2023 г., «что ситуация с рождаемостью остаётся сложной»2, а в 2024 г., что «этот процесс связан с образом жизни, с ростом благосостояния, с другими ценностными установками»3. Данные из «Демографического ежегодника» Росстата указывают на самую сложную ситуацию с рождаемостью среди молодёжи, падение которой не компенсируется умеренным ростом рождаемости в зрелом возрасте. Женщины в возрасте 18–24 года родили 269 тыс. младенцев в 2022 г., но в 1990 г. — 949 тыс., в возрасте 25–29 лет — соответственно 346 и 537 тыс. младенцев, а в возрасте 30– 39 лет — 621 и 426 тысяч. Суммарно число родившихся составляло 1304 тыс. в 2022 г. и 1989 тыс. в 1990 году 4. Не имеют детей 33% женщин и 34% мужчин, одного ребёнка родили 34% женщин и 31% мужчин, 2 детей — 25 и 27%, 3 и более детей — по 8% 5.

Россия за последние десятилетия приняла и увеличила ряд выплат по стимулированию рождаемости. Самыми значимыми из них стали «материнский капитал»

(в условиях 2024 г. — 630 тыс. рублей за первого ребёнка, 833 тыс. рублей — за второго и последующих детей, если ранее такой выплаты не было), единое пособие на детей (50%, 75% или 100% от регионального прожиточного минимума — в Москве в диапазоне от 9,8 до 25,9 тыс. рублей), вычет по НДФЛ (с его существенным увеличением с 2025 г. до 1,4, 2,8 и 6 тыс. рублей за 1–2–3 детей). Частично с заменой на единое пособие продолжают действовать пособия для беременных женщин, по беременности и родам, при рождении ребёнка, ежемесячная выплата за первого ребёнка до 3 лет и по уходу за ребёнком до 1,5 лет. Основные региональные меры поддержки включают субсидии на оплату услуг ЖКХ (при превышении норматива) и транспорта (общественного городского, железнодорожного, парковок)6. «Минфин оценил расходы на «детские» статьи бюджета в 3 трлн рублей, из которых 1,3 трлн рублей потратят на выплату пособия в связи с рождением и воспитанием ребёнка, на выплату маткапитала — 207 млрд рублей»7. Однако статистика рождаемости чётко показывает, что перечисленные выплаты постепенно снижают свою действенность, несмотря на постоянные индексации и новации, особенно для молодёжи.

Целью данного исследования является рассмотрение налогового воздействия на бездетность и малодетность, как важного дополнения бюджетным субсидиям поощрения рождаемости и многодетности. Задачами исследования являются анализ распределения семей по уровню благосостояния по децилям и числу детей, обзор мнений и возможных решений политиков и экономистов по этой проблематике, моделирование налоговой корректировки такого распределения. Основной гипотезой исследования является целесообразность воспроизведения основных параметров со- ветского налога на бездетность, доказавшего свою результативность.

По сравнению с семьями с несколькими детьми, бездетные и малодетные граждане в молодости и зрелости имеют более высокие подушевые доходы и уровень жизни, поскольку имеют больше времени для работы, не несут или несут незначительные расходы на детей. Бездетные и малодетные в старости опираются на государственные выплаты за счёт налогов и взносов выросших детей тех, кто посвятил детям много времени и расходов. Поэтому благосостояние бездетных и малодетных требует фискального воздействия для достижения выравнивания уровня жизни в пользу семей с детьми, а также как источника финансирования растущих социальных выплат семьям с детьми и медицины деторождения.

Методология и источники исследования

Первой информационной основой исследования являются отечественные научные публикации последних лет по тематике социальных выплат, налоговых вычетов и политики рождаемости, второй — публикации в ключевых СМИ аналогичной направленности, третьей — данные Росстата и Федеральной налоговой службы РФ по уровню доходов и численности детей. Основными методами исследования является научный обзор публикаций, как логическая опора, а также моделирование на основе количественных данных.

Налог на бездетность был заметной частью налоговой системы СССР на фоне простоты имевшихся налогов. Но современные российские учёные уделяют крайне мало внимания этому налогу или его модификациям, что видно по публикациям в РИНЦ. Так, по словосочетаниям «налог на бездетность» и «налог на холостяков» в названии имеется 9 статей, проиндексированные за все время работы РИНЦ, а по этим же словосочетаниям в названии, аннотации и ключевым словам по всем видам публикаций — 24. Для сравнения, по словам «материнский капитал» РИНЦ «выдаёт» 487 научных статей с такими словами в названии и 2235 публикаций всех видов с учётом названия, аннотации и ключевых слов.

Следует сослаться на доступные отечественные научные публикации по этому налогу. Т. Д. Братко упоминала налог на бездетность в контексте справедливости налогообложения: «бездетный гражданин не получает никакой дополнительной выгоды от пользования экономическими благами, что свидетельствует об отсутствии экономического основания налога на бездетность» [1]. А. В. Белоус и Н. В. Бородаен-ко изучили историю и практику ряда стран, сделав вывод, что «введение налога на бездетность не является целесообразным» [2]. Умеренно отрицательное отношение к этому налогу продемонстрировал С. Н. Грошев, писавший про дискриминацию этого налога в отношении мужчин [3]. Про дискриминацию также писали О. В. Чепик и М. В. Масальская, только применительно к «правам малообеспеченных слоёв населения, не имеющих возможности содержать детей финансово и которым пришлось бы уплачивать налог» [4]. О. В. Морозова сделала вывод: «нужно, чтобы решение рожать не было продиктовано только нежеланием платить этот налог» [5]. Ю. А. Васильева в 2012 г. предлагала создать «Материнский фонд» с «передачей ему выплат пособий по материнству и программы «материнский капитал», а источниками фонда сделать страховые взносы работодателей и налог на бездетность» [6]. В. И. Филоненко и соавторы указали, что «в плательщики налога на бездетность должны попасть бросающие своих детей, бездетные детородного возраста с высоким уровнем дохода и бездетные в браке» [7].

Российские СМИ крайне редко обращаются к тематике рассматриваемого налога или его альтернатив. СМИ сообщали о предложении депутата Госдумы Е. Фёдорова ввести этот налог в декабре 2023 г. и июне 2024 г.8, председатель «Совета матерей» Т. Буцкая предлагала этот налог в октябре 2020 г., но без поддержки ни в Минфине РФ, ни среди депутатов и сенаторов9. Премьер-министр Д. А. Медведев «высказался против возрождения советского налога на холостяков и бездетных»10 в 2016 году.

Одна из причин низкой рождаемости в России — одиночество многих людей детородного возраста, а не уровень доходов. По данным Росстата, особенно выделяются одиночеством две столицы с высоким средним уровнем доходов: «Более 40% домохозяйств в России состоят из одного человека, а их доля выросла вдвое за 20 лет. По этому показателю Россия догнала европейские страны. Доля одиноких людей трудоспособного возраста в Москве составляет 67%, а в Санкт-Петербурге — 64%. На неполные семьи матерей-одиночек приходится 37,7% от всех семей с детьми в 2021 году»11.

Одинокие богатые люди ещё в 1980-х гг. были предметом внимания зарубежных учёных и СМИ. Тогда появился акроним DINK (dual income, no kids) — «двойной доход без детей». В Китае Ху Цзие заявил о необходимости более высоких налогов на бездетных, упомянув ловушку низкой рождаемости и аббревиатуру DINK12. Англоязычные СМИ также мало обсуждают этот налог, называемый на английском «childlessness tax» или «bachelor tax». Такие публикации больше рассматривают подоходный налог в части вычетов для семей с детьми [8], которые были увеличены в 2021 г. в США. Вторым по крайне ограниченному упоминанию являются социальные взносы в Германии, в составе которых с 2020 г. выделена немного повышенная ставка для бездетных (3,4% вместо стандартной 3,05% для работников и 1,875% вместо стандартных 1,525% для работодателей)13. В остальном публикации рассматривают исторический опыт отдельных стран второй половины XX века. Только отдельные политики в США и Британии высказываются о введении налога на бездетность. Вице-президент США Д. Венс выступил в 2021 г. за более высокие налоги для американцев без детей14. Британский демограф П. Морланд высказался про «приоритет пенсионерам, а не работающим, дискриминацию беременных на рабочем месте и недоступность ухода за детьми»15, косвенно выступая за налог на бездетность.

Моделирование советского налога на бездетность в современных российских условиях

По специфике налога на бездетность, также именуемого как налог на холостяков, следует оттолкнуться от книги «История финансов СССР» под редакцией В. П. Дьяченко: «В 1941 г. был введён налог на холостяков, одиноких и малосемейных граждан, который сохранился и после окончания Великой Отечественной войны. Налогом облагались граждане определённого возраста (мужчины от 20 до 50 лет, женщины от 20 до 45 лет), имевшие менее трёх детей или не имеющие детей. К уплате налога привлекались также и граждане, не имеющие самостоятельных источников дохода. С отдельных категорий плательщиков налог взимался в твёрдых ставках независимо от размера дохода. В отношении рабочих и служащих, с бездетных взимался налог в размере 6% заработ- ка, при наличии одного ребёнка — 1%, при наличии двух детей — 0,5%. С колхозников, единоличников, подлежащих обложению сельхозналогом, налог взимался по твёрдым ставкам: с бездетных — 150 рублей, с имеющих одного ребёнка — 50, с имеющих двоих детей — 25 рублей в год. Остальные граждане уплачивали налог в размере 90, 30 и 15 рублей в год. Вводя этот налог, государство увеличило пособия многодетным и одиноким матерям и расширило ассигнования на учреждения по охране материнства и детства». [9, с. 408–409].

Для сравнения, ставка советского налога сопоставима с почти половиной от ставки 13% современного налога на доходы физических лиц, а также со ставкой части социальных взносов работодателей на обязательное медицинское страхование 5,1%. Умножив среднюю зарплату 73,7 тыс. рублей в месяц в 2023 г. (по данным Росстата) на ставку налога 6%, получим сумму налога 4,4 тыс. рублей, а если от медианной зарплаты 46,8 тыс. рублей — то 2,8 тыс. рублей. В СССР средняя зарплата по всему народному хозяйству составляла 33, 81, 122 и 169 рублей в 1940, 1960, 1970 и 1980 годах соответственно16. Получается соответствие подушной части сначала нескольким средним месячным зарплатам, с движением к одной месячной по мере роста зарплат, до 90% от средней зарплаты к 1980 году. В современных реалиях подушная часть налога была бы порядка 66 тыс. рублей в год (90% от средней) или 5,5 тыс. рублей ежемесячно, а от медианной — 4 тыс. рублей в месяц.

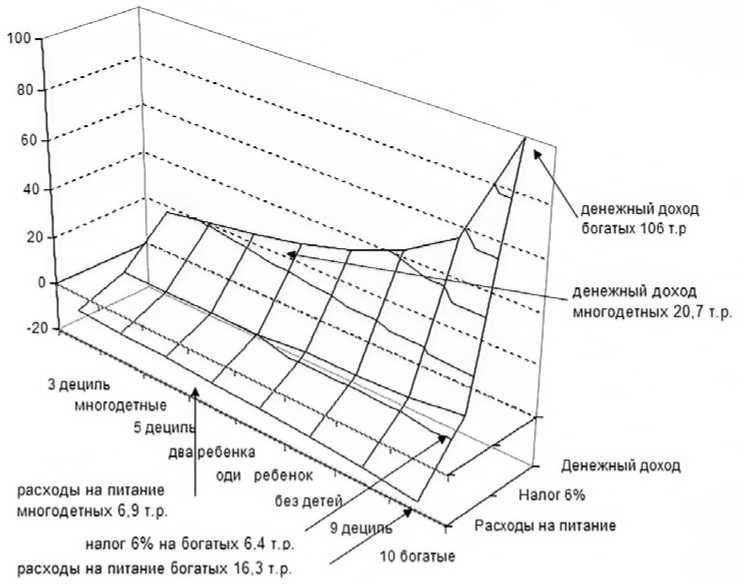

Моделирование воздействия налога на бездетность целесообразно на основе данных Росстата: по уровню и составу располагаемых ресурсов, денежных доходов и расходов на потребление домашних хозяйств по наличию детей, по числу детей, а также по децильным группам по уровню доходов17 — ключевые из этих данных обобщены в табл. 1 и на рис. 1.

Помимо данных табл. 1, целесообразно прокомментировать ещё некоторые цифры Росстата той же направленности. В 2023 г. денежный доход в среднем на члена домашнего хозяйства в месяц составил у домохозяйств с детьми 30,2 тыс. рублей, а не имеющих детей — 41,2 тыс. рублей. Расходы на потребление составили 21,6 тыс. рублей в среднем на члена семьи с детьми и 30,9 тыс. рублей — без детей, в т.ч. расходы на питание 7,9 и 11,5 тыс. рублей, на непродовольственные товары 8,2 и 11,2 тыс. рублей соответственно. Ещё более удручающая картина характерна для многодетных семей. В 2023 г. при одном ребёнке в семье располагаемые ресурсы и расход на потребление составили 38,4 и 24,8 тыс. рублей на члена семьи, при двух детях — 30,9 и 20,8 тыс. рублей, а при трёх и более детях — 23,3 и 16,8 тыс. рублей соответственно. Косвенно получается, что один ребёнок многодетной семьи обходится родителям в среднем в 16,8 тыс. рублей в месяц.

СМИ со ссылкой на различные социологические опросы сообщали о таких расходах на детей: «1 канал» сообщал о 10– 20 тыс. рублей18 в декабре 2023 г., «Ведомости» — до 30 тыс. рублей или трети ежемесячного дохода19 в июне 2022 г., ТАСС — 15– 30–50 тыс. рублей для двух третей респон-дентов20 в мае 2021 года. Росстат в августе 2022 г. посчитал, что только собрать первоклассника в школу стоило 22,3 тыс. руб

Таблица 1

Доходы семей по децильным группам и количеству детей в 2023 году

Table 1

Families’ income by decile groups and by number of children in 2023

|

Показатель |

Ряды данных |

|||||||||

|

Дециль уровня доходов |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Доход дециля (в тыс. рублей на человека в месяц) |

9,8 |

14,4 |

17,6 |

20,7 |

24,1 |

28,5 |

34,2 |

42,5 |

55,5 |

107 |

|

Дети, количество* |

** |

** |

** |

3+ |

2 |

1 |

0 |

н.д. |

н.д. |

|

|

Доход в зависимости от количества детей (в тыс. рублей на человека в месяц) |

** |

** |

** |

20,2 |

26,8 |

34,6 |

41,2 |

н.д. |

н.д. |

|

*статистика по децилями и числу детей публикуется Росстатом отдельно — без сочетания, акцент на которое является авторским представлением данных.

**семьи с детьми не попадают в самые низкие 1–3 децили по доходам вследствие «Единого пособия на детей», которое поднимает среднедушевой доход выше границы прожиточного минимума, совпадающего с 4 децилем.

Источник: обобщено автором на основе данных Росстата по доходам, расходам и потреблению домашних хозяйств в 2023 году.

10 богатые расходы на питание многодетных 6.9 т.р.

ребенка оди ребенок без детей

3 дециль многодетные

5 дециль два ।

/ 9 дещ налог 6% на богатых 6.4 т.р.

расходы на питание богатых 16.3 т р денежный доход богатых 106 т.р денежный доход многодетных 20,7 т.р.

Денежный доход

Налог 6%

Расходы на питание

Рис. 1. Распределение доходов и расходов на питание, возможного налога на бездетных, по децилям и количеству детей (тыс. руб. на человека в месяц)

Fig. 1. Distribution of income and expenses for food, possible tax on the childless, by deciles and number of children (thousand rubles per person per month)

Источник: составлено автором на основе данных Росстата по доходам, расходам и потреблению домашних хозяйств в 2023 году.

лей для мальчика и 26,8 тыс. рублей — для девочки21. Даже если отталкиваться от самой скромной из упомянутых цифр расходов на ребёнка в 15–16 тыс. рублей в месяц, то гипотетический налог на бездетность 3–4 тыс. рублей соответствует лишь четверти этих расходов. Либо этот налог соответствует разнице в расходах на питание на члена семьи без детей и с детьми (11,5– 7,9=3,6 тыс. рублей). Собрать же ребёнка к школе обойдётся в налог на бездетность за 4,5–6 месяцев.

Этапы введения и потенциальные группы плательщиков налога на бездетность

В последние годы в России введён ряд новых и усовершенствованных налогов, и делается это с малых величин постепенно. Так, прогрессия НДФЛ была введена сначала в 2021 г. с небольшой повышенной ставкой 15% к базовой ставке 13%, а затем с 2025 г. — уже ряд ставок вырос до 22%. Туристический налог сначала был как «Курортный сбор» с 2018 г. в отдельных регионах в размере 50–100 рублей в день с человека, затем принят уже как налог с 2025 г. по ставке 1% с поэтапным увеличением ставки до 5% к 2029 году.

Что будет, если налог на бездетность вводить по ставке 1–2%? Тогда для человека со средней зарплатой 73,7 тыс. рублей в цифрах 2023 г. сумма налога составит 740–1480 рублей в месяц. Именно на среднюю, а не медианную зарплату следует ориентироваться исходя из указанного выше распределения семей по количеству детей и по доходным децилям. Для бездетных представителей среднего класса траты 1,5 тыс. рублей в месяц будут необременительными, но будут выполнять социальновоспитательную роль. В школьном учебнике «Обществознание» классическим объяснением этой функции являются повышенные акцизы и цены на вредные для здоровья и общества товары (алкоголь, табак, сладкие газированные напитки). С позиций долгосрочного развития общества, бездетность и малодетность являются ещё большим вызовом, чем алкоголь и табак.

Отдельное внимание целесообразно уделить регионам с высокими средними зарплатами, особенно столичным. Именно Москва и Московская область, Санкт-Петербург и Ленинградская область являются демографическими воронками, «высасывающими» деятельное население со всей страны. По данным Росстата, средняя зарплата в 2023 г. составила в Москве — 136,4 тыс. рублей, Санкт-Петербурге — 95,1 тыс. рублей, Московской области — 82,5 тыс. рублей, Ленинградской области — 67,3 тыс. рублей, но в соседних областях Смоленской — 48,4 тыс., Владимирской — 52,0 тыс., Новгородской — 54,3 тыс. руб-лей22. «Москва и Подмосковье станут лидерами по естественной убыли населения до 2045 г., прогнозирует Росстат, но с учётом миграции число жителей столичных регионов не упадёт»23. Если в среднем по стране доля одиноких людей трудоспособного возраста составляет 40%, то в Москве — 67%, а в Санкт-Петербурге — 64%24, с поправкой именно на официально зарегистрированное население.

В. Н. Архангельский с коллегами писал, что «показатели рождаемости в столичных мегаполисах России ниже среднероссийских, а у жительниц Москвы сохраняется ориентация на малодетность, откладывание рождений» [10]. Д. А. Синицына указывала на «повышение среднего возраста матери при рождении первого ребёнка в мегаполисах, где потенциальные матери имеют больше возможностей для построения карьеры, образования и финансовой безопасности, откладывают деторождение»

[11]. Поэтому, целесообразно рассмотреть введение налога на бездетность первоначально в столичных регионах, поскольку именно в них более высокие доходы населения сочетаются с откладыванием деторождения. Аналогом введения налогов сначала в отдельных регионах являются «Курортный сбор» — «Туристический налог», а также «Торговый сбор» и «платные парковки» в центре города, введённые сначала в Москве, а позднее появившиеся и в других регионах страны.

Молодёжь объективно не получает высоких доходов, хотя и стремится их получать, поэтому к ним целесообразно применить медианную зарплату как базу налога. Именно среди молодёжи распространяется идеология «чайлд-фри» (идеология «бездетности», пропаганда которой запрещена в России), закладывающая долгосрочные демографические проблемы, на устранение которых должны быть направлена политика государства, в том числе налоговая. Налог на бездетность на молодёжь, даже по умеренной ставке с небольшой зарплаты, будет выполнять важную напоминающую, воспитательную функцию.

Российские учёные уделяют внимание проблематике «чайлд-фри», но без материального аспекта. Ф. С. Пономарев исследовал «феномен «чайлд-фри», особенно среди молодых россиян, склонных воздерживаться от деторождения из-за трудностей с жильём и доходами, [но] государственное финансовое стимулирование деторождения решает ключевые причины отказа» [12]. И. В. Тихонова и Ю. В. Мисюк связали ««чайлд-фри» с высоким уровнем родительского стресса, с угрозой потери контроля над собственной жизнью, который выше у девушек, чем у юношей, особенно в периоды дошкольного возраста ребёнка» [13]. Т. А. Гурко писала, что «не более одного процента юношей и девушек можно отнести к «чайлд-фри», но они признают, что родительство — это ответственная и трудная работа, требующая значительных затрат времени и сил» [14].

Часть ответственности за стимулирование рождаемости и налога на бездетность следует возложить на работодателя. Возможно, часть процентных пунктов ставки налога на бездетность переложить с аналога НДФЛ, уплачиваемого работником, на аналог социальных взносов, уплачиваемых работодателем. Пропорция может быть 3+3% на бездетных и 1+1% на малодетных, либо иная пропорция. Подобная двойственность плательщиков существует в Германии, как указано выше. В настоящее время работодатель связан с выплатами пособия по беременности и родам (декретный отпуск 140–194 дня в размере от МРОТ до 100% зарплаты) и пособия по уходу за ребёнком до 1,5 лет. Формально эти пособия выплачивает Социальный фонд РФ, но в привязке к истории социальных взносов работодателя за работающую до родов женщину. До 2021 г. работодатель сам выплачивал такие пособия, сначала начисляя всю сумму социальной части взноса и затем вычитая выплаты.

Российские учёные неоднократно исследовали проблематику отношений работодателей и женщин с детьми. А. А. Ермолина с коллегами определили «штраф за материнство», когда «в третий и четвёртый годы средняя заработная плата рожавших женщин снижается на 35–37% от заработной платы в год, предшествовавший рождению ребёнка» [15]. Н. В. Локтюхина и М. А. Буранова указывали, что «испытывают трудности с поиском работы молодёжь, одинокие и многодетные родители, поскольку дополнительные гарантии в сфере труда на работодателя снижают его заинтересованность в трудоустройстве таких категорий» [16]. Хотя Е. О. Смолева делала упор на «внутренние барьеры и личностные качества — слабо выраженная субъектность и экстерналь-ность у многодетных родителей, неразвитость профессиональных навыков и лень молодёжи» [17].

Следует ещё раз заострить внимание на страховых взносах как основы пенсионного обеспечения, а эти взносы зависят именно от работодателей и их отношения к матерям. И. А. Кулькова исследовала влияние возраста выхода на пенсию и многодетность, выявив, что «более половины хо- тели бы иметь двоих детей, 22,4% — быть многодетными, а каждая пятая (21,8%) — родить одного ребёнка, 68,4% женщин не намерены менять свои репродуктивные планы в связи с повышением пенсионного возраста» [18].

Страховые взносы на медицинское и пенсионное обеспечение, с которыми сравнивается обсуждаемый налог на бездетность, могут также стать аналогом персонифицированного учёта и целевого характера сумм налога на бездетность. Противники любых новых налогов, и налог на бездетность не исключение, не видят прямых личных выгод от их уплат в виде оказываемых им государственных услуг. По пенсионным взносам позиция людей уже не столь однозначна, особенно в зрелом возрасте, поскольку они понимают связь взносов и своей приближающейся пенсии.

Что если суммы уплачиваемого налога на бездетность и малодетность допустить к использованию плательщиками на медицину деторождения? К. Е. Моисеева с коллегами исследовали пациенток центра репродукции и планирования семьи, «среди которых большая часть были жительницами мегаполиса, работали, находились в зарегистрированном браке и не имели детей, а среди пациенток до 35 лет преобладали женщины со средним уровнем дохода, а старше 35 лет — с высоким» [19]. И. В. Твердохлебова и Е. В. Ермолаева, исследуя рынок платных медицинских услуг, заключили, что «в большинстве случаев полис ДМС приобретают крупные компании для своих сотрудников, на долю индивидуальных клиентов приходится лишь 5–10%, а крупнейшими сегментами рынка частной медицины являются стоматология — 60%, гинекология — 20%, диагностика — 10%» [20].

Фискальный эффект налога на бездетность

Каков потенциальный состав плательщиков этого налога? Должна ли молодёжь сразу платить этот налог, как в советское время, с постоянным напоминанием о важ- ности рождения детей, либо начинает платить постепенно с повышением ставок, может иметь возможность «пожить для себя»? Должны ли люди зрелого и предпенсионного возраста за границей массового детородного возраста оставаться плательщиками, неся часть социально-общественных издержек за нерождённых ими детей? Должны ли одинокие и малосемейные с низкими доходами, реально низкими при официальной занятости или мнимо низкими при теневой занятости платить такой налог, либо налог должен распространяться только на богатых и средний класс?

Данные Росстата «Выборочное наблюдение репродуктивных планов населения в 2022 году»25 показывают, что 33% женщин и 34% мужчин не имеют детей, а ещё 34% и 31% имеют по одному ребёнку. Людей в возрасте 30–49 лет в нашей стране было в 2022 г. 46 млн человек26, и примерно по 15 млн человек из них — потенциальные плательщики налога на бездетность и мало-детность. Бездетные и малодетные в основном входят в децили с высокими доходами, и к ним можно применить среднюю зарплату как базу налога. На людей в возрасте 20– 24 года приходилось 7,14 млн человек, 25– 29 лет — 7,99 млн человек, родили женщины этих возрастных групп 229 и 346 тыс. детей. Сопоставление данных показывает, что детей имеют 33% молодёжи в возрасте 20– 24 года и 43% в возрасте 25–29 лет. То есть 4,8 и 4,6 млн человек этих возрастных групп могут рассматриваться как плательщики налога на бездетность. По данным Росстата, население трудоспособного возраста составляет 77 млн человек, то есть на каждый дециль уровня доходов приходится 7,7 млн человек. На 3 самых «богатых» дециля (8, 9 и 10), которые концентрируют бездетных, приходится порядка 23 млн человек потенциальных плательщиков налога на бездетность. Статистически 65% богатых — одинокие, если отталкиваться от данных по Москве и Санкт-Петербургу. При этом на три «богатых» дециля приходится 60% всех доходов населения (53 из 88 трлн рублей за 2023 г.).

Предположим ставку налога на бездетность 6% (уровня советского времени) и малодетность — 2%. Ставка 6% является прямым аналогом советской ставки в рамках гипотезы данного исследования о воссоздании советского налога, а ставка 2% — сочетание советского подушевого компонента на 1 ребёнка 50 рублей как трети этого компонента на бездетного взрослого 150 рублей и ставки 6%. Также допустим, что около 20% потенциальных плательщиков избегут этого налога в силу социальных, медицинских оснований, бедности или теневой занятости. Расчёт величины поступлений потенциального налога на бездетных и малодетных показывает порядка 0,9 трлн рублей (детали расчёта представлены в формуле 1 и в табл. 2). Альтернативный расчёт поступлений налога от величины доходов трёх «богатых» децилей 60%, их одиночества 65% и охвата 80% даёт уже 1,65 трлн рублей (формула 2).

∑T = [Py0 x Rm х t1 + Pm0 х Ra х to +

Pm1 x Ra х t1] x Сo, (1)

∑T = ∑Rr x ChFr x t1 x Co, (2)

где: ∑T — сумма поступлений налога на бездетность и малодетность; Rm, Ra — медианные (для молодёжи) и средние (для зрелых) доходы на душу населения; ∑Rr — совокупные доходы населения богатых децилей; Py0, Py1, Pm0, Pm1 — численность молодёжи и взрослых без детей и с одним ребёнком; t0, t1 — ставка налога на бездетных и малодетных; Co — охват населения налогом на бездетность; ChFr — доля бездетных среди богатых, достигающая 65%.

Таблица 2

Потенциальные поступления налога на бездетность и малодетность, в трлн рублей, по статистическим данным за 2023 год

Table 2

Potential tax revenues from the tax on childless people and small families, in trillion rubles, according to statistics for 2023

|

Возрастная группа |

Плательщики |

База и ставка налога |

Сумма налога |

||||

|

возраст, лет |

дети |

численность, млн человек |

охват, % |

доходы, тыс. рублей |

ставка налога, % |

в месяц на человека, тыс. рублей |

в год на группу, млрд рублей |

|

20–29 |

0 |

9,4 |

80 |

46,8 |

2 |

0,94 |

84 |

|

30–49 |

0 |

15 |

80 |

73,7 |

6 |

4,42 |

637 |

|

30–49 |

1 |

15 |

80 |

73,7 |

2 |

1,47 |

212 |

|

Итого |

0–1 |

39,4 |

80 |

194,2 |

2–6 |

0,94–4,42 |

933 |

Источник: составлено автором.

Для сравнения, по оценкам Минфина РФ, весь «детский» бюджет на 2024 г. составляет около 3 трлн рублей, и за счёт налога на бездетность можно покрывать около 1/3 этих расходов. Ещё для сравнения, по данным ФНС РФ, поступления от НДФЛ, а этот налог с похожей базой исчисления советского налога на бездетность, составили 6,86 трлн рублей — почти в 7 раз больше рассматриваемого налога. Преимущественное распростране- ние потенциального налога на бездетность на богатых делает этот налог близким к реформе НДФЛ 2024 года. С опорой на данные Росстата, выше акцентировалось существенное снижение подушевых доходов именно в семьях с детьми, и, наоборот, преимущественно высокие доходы у бездетных. Прогрессия ставок НДФЛ усиливается именно на богатых, а налоговые вычеты с понижением ставки — на небогатых семейных людей.

Заключение

Рождаемость в России сокращается, несмотря на внушительный и постоянно индексируемый материнский капитал, единое пособие на детей и модификацию вычета по НДФЛ, многие другие меры бюджетной поддержки, суммарно порядка 3 трлн рублей. Российские учёные и политики крайне редко исследуют и высказываются по налогу на бездетность или его возможным аналогам, как и в крупнейших зарубежных странах. Хотя Германия такой налог ввела в минимальном размере, вице-президент США Д. Венс такой налог допускает, как и ведущие демографы Китая и Британии.

Доказавший действенность советский налог на бездетность по ставке 6% соответствует примерно половине базовой ставки НДФЛ, социальным взносам в части обязательного медицинского страхования. В 2023 г. от средней зарплаты 73,7 тыс. рублей сумма налога составила бы 4,4 тыс. рублей, а от медианной 46,8 тыс. рублей — 2,8 тыс. рублей в месяц. Денежный доход на душу населения в семьях с детьми в среднем составлял 30,2 тыс. рублей, без детей — 41,2 тыс. рублей, а ребёнок обходится минимум в 15–16 тыс. рублей в месяц. Так что гипотетический налог на бездетность не покроет и четвертой части затрат на ребёнка. Многодетные семьи в среднем попадают в 4 децильную группу по уровню доходов с 20 тыс. рублей, а бездетные — в среднем в 8 децильную группу с 41 тыс. рублей, с разницей в 2 раза и кратно 7 суммам гипотетического налога на бездетность ежемесячно.

Прогрессия НДФЛ и туристический налог вводятся в России постепенно с небольших величин и отдельных регионов, что сглаживает негативное восприятие обществом любого нового налога, и такая постепенность применима к налогу на бездетность. Целесообразно рассмотреть введение такого налога первоначально по ставкам 1–2%, и это уже будет играть социально-воспитательную роль. Разумно в первую очередь вводить налог в столичных регионах, где более высокие доходы сочетаются с большей долей бездетных. Также следует в первую очередь ввести минимальный налог на молодёжь, на которую приходится наибольшее падение рождаемости и распространение идеологии «чайлд-фри». Работодатели должны нести часть бремени стимулирования рождаемости, и уплачивать часть налога на бездетность по аналогии с социальными взносами. Суммы уплачиваемого налога на бездетность могут иметь персонифицированный учёт по аналогии с пенсиями, с расходом средств плательщиком на планирование семьи и надбавки к материнскому капиталу.

Потенциально под налог на бездетность попадёт около 5 млн человек молодёжи 20–29 лет, 15 млн человек зрелого возраста 30–49 лет, а на малодетную компоненту этого налога — ещё примерно столько же человек с одним ребёнком. Если бездетная молодёжь и зрелые малодетные заплатят по ставке 2%, а зрелые бездетные — 6%, с поправкой на 80% собираемости такого налога, поступления могут достичь 0,9 трлн рублей — это треть всего «детского бюджета» стимулирования рождения детей, седьмая часть поступлений НДФЛ. Альтернативный расчёт поступлений налога с его распространением на три самых «богатых» дециля, которые дают 60% совокупных доходов Россиян и где порядка 65% бездетных или малодетных, даёт 1,65 трлн рублей. Таким образом, предлагаемое в качестве гипотезы исследования воссоздание советского налога на бездетность, в современных условиях со смоделированным в исследовании поэтапным введением, могло бы стать как стимулом для среднего класса к увеличению числа детей, так и источником увеличения выплат на детей для малообеспеченных слоёв населения.