Нефтегазовая отрасль России: современное состояние и направления развития в условиях неопределенности

Автор: Ларченко Любовь Васильевна

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Рыночная экономика

Статья в выпуске: 1 (50), 2019 года.

Бесплатный доступ

Целью статьи является анализ современного состояния нефтегазовой отрасли России в условиях падения цены на нефть и санкционной политики, прогноз развития отрасли и поиск направлений выхода из сложившейся ситуации. Показано, что введенные в отношении российских компаний санкции и беспрецедентно низкие цены на нефть в краткосрочной перспективе не оказали серьезного воздействия на производственную стабильность российской нефтегазовой отрасли. Однако в среднесрочной перспективе эти факторы могут оказать негативное влияние на отрасль, что связано, прежде всего, с дефицитом современного оборудования и технологий для реализации перспективных проектов на арктическом шельфе, а также на месторождениях со сложными условиями разработки. Также показано, что в сложившейся ситуации необходимы крупные инвестиции в разработку современного отечественного оборудования и технологий; наряду с реализацией широкомасштабных проектов по добычи углеводородов в новых районах целесообразно разрабатывать остаточные и трудноизвлекаемые запасы в зрелых районах.

Мировая энергетика, нефтегазовая отрасль России, падение цены на нефть, партнерство, рынок энергоресурсов, санкции

Короткий адрес: https://sciup.org/140240805

IDR: 140240805 | УДК: 553.04

Текст научной статьи Нефтегазовая отрасль России: современное состояние и направления развития в условиях неопределенности

Ларченко Л.В. Нефтегазовая отрасль России: современное состояние и направления развития в условиях неопределенности // Общество. Среда. Развитие. – 2019, № 1. – С. 9–13.

В последнее время, особенно начиная со второй половины 2017 г., возросла степень неопределенности в развитии нефтегазового комплекса. За прошедший год произошли глубокие изменения на рынке углеводородов, происходит трансформация нефтегазовой отрасли, энергетики в целом. Источником многих проблем стали наблюдаемые в последнее время нерыночные условия и непредсказуемость работы отрасли. Прежде всего, это связано с санкциями и различного рода ограничениями, которые используются в целях создания конкурентного преимущества в реальных секторах экономики. Это касается не только нашей страны, но и ряда других стран с богатым нефтегазовым потенциалом. Общий объем мировых запасов, подвергшихся односторонним ограничениям, на середину 2018 года составил около трети мировых запасов нефти [8].

В условиях нарастающей неопределенности в развитии отрасли, от которой зависит успешность развития российской экономики и пополнение бюджета, встает необходимость анализа проблем развития нефтегазового комплекса и попытки наметить направления выхода из сложившейся ситуации.

В целях анализа в статье использованы результаты исследований, полученные российскими учеными и практиками по проблемам влияния сырьевых отраслей на экономику страны и на пополнение федерального бюджета, проблемам развития нефтегазового комплекса России в условиях исчерпания традиционных запасов, санкций, непредсказуемости колебаний цен на нефть, возможным направлениям выхода из сложившейся ситуации [4–6; 8; 10–12].

Методология исследования основывается на системном подходе к оценке состояния нефтегазовой отрасли России. Использован комплекс общенаучных и специальных методов исследования, включая абстрактно-логический метод, балансовый, экономико-статистический, сравнительного анализа и синтеза и другие.

Неопределенность остается главной чертой развития нефтегазовой отрасли в России и в мире

Одним из факторов неопределённости развития нефтегазового комплекса являются санкции и различного рода ограничения. Это касается не только нашей страны, но и ряда других стран с богатым нефтегазовым потенциалом. В результате санкций,

Общество

связанных с выходом США из многостороннего соглашения об иранской ядерной программе, санкций против Венесуэлы, с крупнейшими в мире запасами нефти и уже реализованными секторальными санкциями в отношении российских нефтегазовых компаний общий объем запасов,

Общество. Среда. Развитие № 1’2019

подвергшихся односторонним ограничениям, составляет около трети мировых запасов нефти. Так, из-за санкций США против Ирана французская компания Total была вынуждена выйти из одного из крупнейших газовых проектов в мире – проекта Южный Парс – 11*, потеряв миллиарды долларов вложенных инвестиций. Выход Total из этого проекта и его возможное замораживание освобождают место для более дорогого американского сжиженного природного газа (СПГ). Политика использования санкций и различных ультиматумов в отношении рынка углеводородов может стать причиной появления постоянной «санкционной премии» в цене.

Неопределенность будет прослеживаться и в ценах на нефть. Цены будут носить хаотический характер, периоды подъёма цены будут сменяться их падением. Основными причинами роста цен на нефть, наблюдаемыми в последнее время, являются следующие: целенаправленно проводимая политика, прежде всего американских сланцевых компаний, которые нуждаются в высоком уровне стоимости нефти для поддержания рентабельности ее добычи; ускорение темпов мирового экономического роста; большинству стран ОПЕК для балансировки бюджетов сегодня необходима цена нефти на уровне в 70–80 долларов за баррель.

Негативное влияние санкций и падения цены на нефтегазовую отрасль России оказались не столь существенными, поскольку за многие годы в стране сложилась устойчивая модель отрасли, подкрепленная огромным ресурсным потенциалом. К тому же в России на большинстве месторождений низкая стоимость добычи нефти – от 5 до 10 долл./баррель, а, например, в Роснефти она составляет 2,1 долл./баррель [8].

В то же время идет замедление темпов добычи нефти, как в мире, так и в России, что объясняется, прежде всего, уменьшением ее запасов и сокращением инвестирования в отрасль за последнюю четверть века. По мнению ряда экспертов, это усилит вероятность глобального кризиса предложения нефти с 2018 года и далее [9].

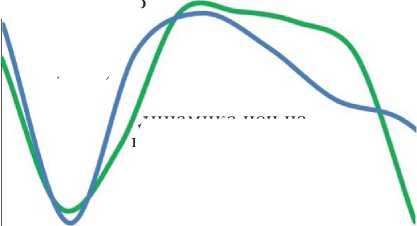

Анализируя инвестиции в основной капитал, осуществляемые в Российской Федерации, можно проследить четкую корреляцию между инвестициями в основной капитал и ценами на нефть на мировых рынках (рис. 1).

динамика инвестиций в основной max

капитал в Р (в сопоставимых ценах)

динамика цен на нефть марки Brent доллар/баррель

2008 2009 2010 2011 2012 2013 2014 2015

Рис. 1. Динамика инвестиционной активности в РФ и динамика цен на нефть (составлено на основании официальных статистических данных Росстата и данных источника http://news. .

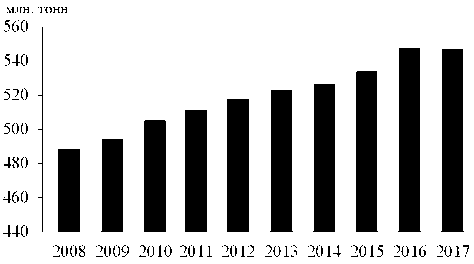

Несмотря на беспрецедентное падение цены на нефть в России продолжалось наращивание объёмов добычи нефти (рис. 2), так как большинство введенных на сегодня в разработку залежей рентабельны при цене на нефть менее 50 долларов за баррель [3].

Рис. 2. Динамика добычи жидких углеводородов (нефть и газовый конденсат) России (составлено на основании официальных данных Министерства энергетики Российской Федерации).

Объем добычи нефти (включая газовый конденсат) в России в 2016 г. вырос на 2,5% до очередного максимума с 2008 года в 547,5 млн т (рис. 2). По данным British Petroleum (BP), Россия в 2016 году занимала второе место с 12,6% мировых объемов добычи после Саудовской Аравии (13,4%)) [13]. Рост добычи в 2016 г. превысил самые оптимистичные прогнозы за счет скачка добычи в октябре 2016 г., что было своеобразной подготовкой российской нефтяной отрасли к соглашению OPEC+ о сокращении добычи, поскольку по

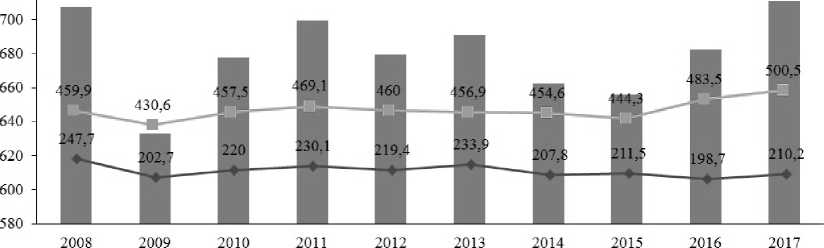

| - суммарные поставки газа Россией потребителям (с учетом среднеазиатского газа), млрд, м куб - поставки газа Россией на внутренний рынок, млрд, м куб.;

*--поставки газа за пределы России, млрд, м куб.

Рис. 3. Поставки российского газа (составлено на основании официальных данных Министерства энергетики Российской Федерации).

условиям соглашения сокращение добычи рассчитывалось от уровня октября 2016 г. В таких условиях Россия предприняла стратегическое решение: нарастила добычу в октябре 2016 года. В результате такого маневра в 2017 году добыча нефти с газовым конденсатом в России снизилась, однако годовое сокращение было незначительным – всего на 0,1%, а добыча составила 546,8 млн т. По итогам 2017 года Россия выполнила свои обязательства по сокращению добычи в рамках указанной сделки более чем на 100 %.

В 2017 году благодаря сделке ОПЕК+ и другим факторам, среди которых наиболее значимым является беспрецедентное падение добычи нефти в Венесуэле мировой рынок нефти приблизился к снижению избытка предложения и избыточных запасов. Выполнение обязательств сделки ОПЕК+ для России прошло практически незаметно, а последующий рост цен на нефть привел к увеличению экспортной выручки и бюджетных поступлений.

Несколько иная обстановка с добычей и поставками газа. По годам она то увеличивается, то уменьшается (рис. 3).

Причины уменьшения добычи газа: снижение закупок газа традиционными импортерами, добыча сланцевого газа в США, увеличение объёмов поставок сжиженного природного газа и т.д. [15].

В последние годы увеличивается спрос на газ наших основных покупателей – стран Западной Европой, поскольку в Европе идет снижение добычи собственных источников ввиду истощения месторождений. Газпром увеличил в 2016 году поставки газа в дальнее зарубежье почти на 12%. При этом поставки в Данию выросли на 1 миллиард кубометров (158,2 процента), Великобританию – на 6,15 миллиарда кубометров (на

57,6 процента), в Грецию – на 700 миллионов кубов (39,5 процента), в Австрию – на 1,54 миллиарда кубов (36,5 процента).

В последние годы определяющими в развитии нефтегазовой отрасли России стали снижение цены на нефть и санкции против российских компаний. Из-за санкций приостановлена деятельность компании Shell; компания Total передала долю в месторождениях баженовской свиты «Лукойлу», долю в «Штокмане» – «Газпрому». И этот список можно продолжать. Таким образом, санкции коснулись самого уязвимого места нефтегазовой отрасли – ее технического оснащения (предоставление технологий и поставки оборудования), сервисных услуг и инвестиций.

На эти санкции наложилась другая проблема – падение цены на нефть. Однако это не столь критично для отрасли, что связано с тем, снижение курса рубля относительно доллара компенсирует влияние опустившихся цен, в результате чего рублевые доходы нефтяной отрасли от экспорта нефти практически не изменились. Однако падение доходов в долларах ведет к снижению инвестиций в ТЭК и геологоразведку.

Серьезной проблемой современного развития отрасли является состояние ресурсной базы российских компаний, которая характеризуется ухудшением структуры промышленных запасов, поскольку большинство месторождений находится в стадии падающей добычи. Повышение эффективности разработки может быть достигнуто в результате применения современных методов бурения и мер, ведущих к повышению коэффициента извлечения нефти. Несомненно, Восточная Сибирь могла бы стать одним из основных районов добычи нефти. Однако ввиду малой

Общество

Общество. Среда. Развитие № 1’2019

изученности, слаборазвитой транспортной инфраструктуры освоение региона идет медленно. К тому же современные экономические условия в стране сдерживают интенсивное развитие сырьевой базы. В таких условиях одним из стратегических направлений развития нефтегазовой отрасли является разработка трудноизвлекаемых и сланцевых запасов в традиционных районах разработки углеводородов.

С разработкой сланцевых запасов медлить нельзя. В России крупнейшим источником нетрадиционных запасов считается баженовская свита, которая находится на глубинах 2–3 тыс. м в центральной части Западной Сибири, территории довольно освоенной в отличие от Восточной Сибири. При этом нефть месторождения высокого качества – легкая и малосернистая, что облегчает ее переработку.

Шельфовый сектор, на который приходится почти треть добычи нефти, и который является важнейшим компонентом будущих поставок в мире, особенно сильно пострадал от замедления в отрасли. В 2016 году только 13% всех ресурсов, принятых к разработке, располагались на шельфе, по сравнению с более чем 40% в среднем с 2000 по 2015 год [14].

России принадлежит самый большой в мире континентальный шельф. Однако в связи с падением цены на нефть и санкциями освоение морских углеводородных месторождений нашей страны, вероятнее всего, будет идти не теми темпами, которыми предполагалось ранее. Однако, несмотря на указанные трудности в разработке углеводородов, работа на арктическом шельфе России продолжается.

Для нефтегазового сектора России наиболее важно технологическое сотрудничество со странами, обладающими развитым технологическим потенциалом. Однако введенные антироссийские санкции означают запрет такого сотрудничества, а, следовательно, и смену приоритетов межгосударственной энергетической политики.

Технологий, приемлемых для безопасного освоения глубоководного арктического шельфа нет у приполярных стран, в том числе и у Норвегии. Районы, имеющие сходные с отечественными арктическими и, тем более, полярными условиями, есть лишь у пяти проектов США в море Бофорта [4], однако эти проекты в настоящее время заморожены [3]. Таким образом, санкции ударят не только по российским исследованиям в данной области, но и по зарубежным, и, в первую очередь, американским.

С рядом компаний крупные проекты свернуты, однако сохраняется их долго- срочная заинтересованность в крупномасштабных совместных проектах и тем самым – возможность возобновить сотрудничество при изменении политической ситуации.

Направления развития нефтегазодобывающей отрасли в новых условиях

Нефтегазовый комплекс в России переживает сложный период. Несколько негативных факторов, которые были рассмотрены выше, одновременно наложились на его развитие. Наша страна оказалась в условиях санкций не впервые. Ранее Запад уже пытался повлиять на политику СССР посредством экономических и политических мер [1]. Только за период 1945–2000 годов они накладывались на нашу страну 160 раз [5].

Как же пойдет дальнейшее развитие нефтегазового комплекса в России? Предположительно, что дальнейшее развитие отрасли может идти по двум сценариям. При первом варианте будет продолжаться наращивание добычи в периферийных районах (с целью генерирования мультипликативных эффектов, в том числе, связанных с освоением новых территорий). Однако при таком сценарии развития возникает проблема: как заместить западные технологии? По-видимому, технологии нужно будет искать среди стран, не поддержавших санкции, т.е. скорее всего, восточных [7]. Однако страны БРИКС не имеют возможности для полноценного замещения американских и европейских производителей нефтегазового оборудования с целью освоения арктического шельфа, даже мелководного, поскольку их компании работают в совершенно иных природно-климатических условиях.

Второй вариант подразумевает производство конкурентоспособного отечественного оборудования и разработка технологий, не уступающих западным. Для решения этой проблемы нужен благоприятный инвестиционный климат в машиностроении. Однако падение цен на нефть привело к снижению бюджетных доходов и поэтому сложно рассчитывать на получение необходимых средств для решения проблемы. Кроме того, выбор такого пути развития может принести результаты через многие годы, которые отрасль ждать не может.

Что касается финансирования, то можно рассматривать два источника замещения западного финансирования. Первый – средства Фонда национального благосостояния. Но на них претендуют слишком много желающих. Второй источник – коммерческое кредитование финансовыми институтами. Это крайне невыгодно. Для сравнения, в странах БРИКС ставки рефинансирования Центрального банка в 5–14

раз выше, чем в США и Европе, а значит, и коммерческое кредитование дороже [4].

Кроме указанных вариантов можно скорректировать приоритеты государственной энергетической политики. Однако нельзя отказываться от освоения арктического шельфа. Здесь важен мультипликативный эффект нефтегазовых проектов на неосвоенные пока территории Арктики.

Заключение

Обобщая изложенное, можно констатировать, что к основным проблемам, которые оказывают существенное влияние на развитие современной российской нефтегазодобычи, относятся: секторальные санкции по импорту технологий и оборудования, слабое инновационное развитие нефтегазовой отрасли, отсутствие современных технологий, необходимых для добычи трудноизвлекаемых ресурсов, падение цены на углеводородное сырьё, что снижает инвестиции в нефтегазодобычу и геологоразведку.

Список литературы Нефтегазовая отрасль России: современное состояние и направления развития в условиях неопределенности

- Влияние санкций на нефтегазовую отрасль России//ТОПНЕФТЕГАЗ. -24 февраля 2016 года. -Интернет-ресурс. Режим доступа: http://topneftegaz.ru/news/view/11026)4 (15.03.2019)

- Добыча нефти в Арктике рентабельна при цене на нефть WTI в 63 доллара//Взгляд. Деловая газета. -Интернет-ресурс. Режим доступа: http://www.vz.ru/news/2015/9/15/766958.html (17.02.2019)

- Исаин Н.В. О себестоимости нефти и газа в России//Академия энергетики. -2015. -№ 2. -Интернет-ресурс. Режим доступа: http://www.energoacademy.ru/index.php=104 (01.03.2019)

- Конопляник А., Бузовский В., Попова Ю., Трошина Н. Возможности и развилки арктического шельфа//Нефть России. -2016, № 1-2. -С. 12-17.

- Конторович А.Э. Глобальные проблемы нефти и газа и новая парадигма развития нефтегазового комплекса России//Наука из первых рук. Т. 67. -2016, № 1. -С. 6-17.

- Коржубаев А.Г., Ламерт Д.А., Филимонова И.В. Региональные приоритеты развития топливно-энергетического комплекса России//Научное обозрение: экономика и управление. -2012, № 1. -С. 57-69.

- Мастепанов А.М. Нетрадиционные источники нефти и газа в мировом энергетическом балансе: некоторые оценки и перспективы//Экологический вестник России. -2015, № 1. -С. 11-17.

- Сечин И.И. Доклад на Саммите энергетических компаний Петербургского международного экономического форума (ПМЭФ-2016) «Мировые рынки углеводородов на развилке: сокращение инвестиций в условиях неопределенности или управление рисками?» (17 июля 2016 года). -Интернет-ресурс. Режим доступа: https://www.rosneft.ru/upload/site1/attach/0/03/Vystuplenie.pdf (20,05.2018)

- Сечин И.И. Доклад на Энергетической панели Петербургского международного экономического форума (ПМЭФ-2018) «Нефтяные рынки: риски или новые возможности» (25 мая 2018 года). -Интернет-ресурс. Режим доступа: https://www.rosneft.ru/upload/site1/attach/0/63/11/pdf_25052018.pdf (просмотрено 25 мая 2018 года).

- Скоробогатов В.А., Сивков С.Н., Данилевский С.А. Проблемы ресурсного обеспечения добычи природного газа в России до 2050 года//Вести газовой науки. -2013, № 5 (16). -С. 4-14.

- Токарев А.Н. Риски налоговых маневров в нефтяном комплексе//Сибирская финансовая школа. -2015, № 3. -С. 43-48.

- Халимов Э.М. Инновационное развитие технологии разработки нефтяных месторождений//Нефтегазовая геология. Теория и практика. -2008, № 3. -Интернет-ресурс. Режим доступа: http://www.ngtp.ru/rub/2008/18_2008.html (просмотрено 12 марта 2018).

- BP Statistical Review of World Energy June 2017//bp-statistical-review-of-world-energy-2017-full-report. -Интернет-ресурс. Режим доступа: www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review-2017/bp-statistical-review-of-world-energy-2017-full-report.pdf (12.03.2018)

- Global oil discoveries and new projects fell to historic lows in 2016. -Интернет-ресурс. Режим доступа: http://www.iea.org/newsroom/news/2017/april/global-oil-discoveries-and-new-projects-fell-to-historic-lows-in-2016.html (12.03.2019)

- Larchenko L.V., Kolesnikov R.A., Tumanova G.P., Kibenko V.A. Economic Problems of Exploring Hydrocarbons in Russian Northern Provinces in the Context of International Interests//International Journal of Energy Economics and Policy (IJEEP). Vol. 6. -2016, № 3. -P. 529-536.