Некоторые тенденции развития отечественных предприятий: цифровизация и концепция ESG

Автор: Ахметшина А.Р., Селиверстова Н.С.

Статья в выпуске: 3, 2023 года.

Бесплатный доступ

В статье описаны тенденции развития корпоративного сектора, приведен краткий обзор международного опыта, выводы о котором сделаны на основании изучения ряда иностранных источников и аналитических докладов международных организаций. Показано, что цифровизация фактически стала не только устойчивым трендом, но и сформировавшимся средовым фактором (по Г. Б. Клейнеру) для развития экономических агентов. Реализация принципов ESG современными промышленными предприятиями стимулируется регуляторами в России и мире и задает, на наш взгляд, дополнительное технологическое измерение бизнес-процессов компании, создает стимулы для вертикальной диверсификации их деятельности. В результате, по нашему мнению, реализация принципов ESG является самостоятельным вектором развития экономического агента, обеспечивающим в среднесрочной перспективе создание дополнительных предпосылок для ее развития.

Макроэкономика, социально-экономическое развитие, сектор икт, esg, устойчивое развитие, цифровизация, технологии, технологический уклад, корпоративные отношения, валовая добавленная стоимость

Короткий адрес: https://sciup.org/148327274

IDR: 148327274 | УДК: 338.3, | DOI: 10.18101/2304-4446-2023-3-13-21

Some trends in the development of domestic enterprises: digitalization and the ESG concept

The article provides an overview of the corporate sector's development trends, drawing on international experience and analysis from various sources. It highlights that digitization has not only become a sustainable trend but also an established environmental factor for economic agents, as noted by G.B. Kleiner. Regulators in Russia and globally encourage modern industrial enterprises to adopt the ESG principles, which adds a technological dimension to their business processes and promotes vertical diversification. Consequently, the authors believe that implementing the ESG principles is an independent driver of economic agent development, creating further prerequisites for medium-term growth.

Текст научной статьи Некоторые тенденции развития отечественных предприятий: цифровизация и концепция ESG

В масштабе национальных экономик фирмы являются основными производителями товаров и услуг. Во многих странах, в том числе и в России, где традиционно наблюдается высокая концентрация производства по причине преимущественно исторически сложившихся структурных пропорций [1], уделяется особое внимание корпоративным отношениям, что «…обусловлено их несомненным влиянием на рост национальной экономики…» [2].

Есть оценки, что главной движущей силой преобразований и экономического роста в течение первых пятнадцати лет после распада СССР выступал именно крупный бизнес [3].

В современных условиях меняется не только бизнес-ландшафт в российской экономике, но и происходят качественные преобразования отдельных фирм и групп компаний, вызванные такими внешними вызовами, как импортозамеще-ние, рост количества кибератак, цифровизация, поощрение со стороны регуляторов, прежде всего государственных институтов и крупных банковских структур, реализации мер, направленных на обеспечение устойчивого развития промышленных предприятий в рамках так называемой ESG-повестки 1 (ESG — с англ. Environment, Social, Governance). Некоторые из этих вызовов являются, на наш взгляд, определяющими для развития хозяйствующих субъектов и экономических систем в целом. Так, концепция устойчивого развития является «одним из важнейших факторов модернизации экономики на региональном уровне» [4].

В связи с этим представляется актуальным выявить и описать современные тенденции развития корпоративного сектора России с учетом таких концептуальных макроэкономических изменений последних лет и десятилетия, как широкое развитие цифровой экономики и меры/климатические проекты устойчивого развития отечественных предприятий.

Результаты

Цифровизация из общего тренда, определяющего повестку международных конференций и круглых столов, разработку крупными предприятиями стратегий цифровой трансформации, необходимость внедрения информационных систем в бизнес-процессы предприятий самой разной направленности и разного размера, на наш взгляд, привела к качественным изменениям социально-экономических отношений в корпоративном секторе России. И в связи с этим цифровизация может рассматриваться в настоящее время (по состоянию на 2022–2023 гг. как минимум) как сформировавшийся средовой фактор для становления шестого технологического уклада.

Под технологическим укладом обычно понимается новый этап технологического развития, формирующийся на базе новых инструментов и отраслей/видов деятельности, ведущий к росту эффективности использования ресурсов и обеспечивающий качественную сторону экономического роста. Изучению технологических укладов и проблемам их развития в России посвящены работы таких российских ученых, как С. Ю. Глазьев [5], Г. Г. Малинецкий [6], Л. В. Шабалти-на [7] и другие.

Процессы цифровизации и цифровой трансформации компаний берут свое начало в 1970-е гг. прошлого века. «Интеграция цифровых технологий в бизнес-модели организаций, или так называемая цифровизация компаний для осуществления технологического прорыва, начала осуществляться еще 70-х гг. ХХ в. компанией IBM. Это позволило путем оцифровки бизнес-процессов компаний существенно увеличить эффективность бизнеса» [7]. Однако массовый характер цифровизация приобрела в 2000–2010-х гг.

Подтверждение идеи о том, что цифровизация является технологическим фоном нового шестого технологического уклада, можно найти в работах некоторых исследователей и представителей экспертного сообщества. Так, С. В. Калашников в статье «Цифровая экономика и новый технологический уклад» отмечает, что в современной экономике доминирует «иной характер труда, иной характер производства. Проблема стоимости в условиях новой экономики превращается в нерешенную проблему» [8]. «А вот о новом технологическом укладе в отличие от цифровой экономики в России <…> говорят на всех форумах. <…> Вернее, говорят эксперты. Вопрос: а слышит ли кто-то этих экспертов?» [8]. Получается, что цифровая экономика трактуется в этом случае как базис экономических отношений в шестом технологическом укладе.

Л. В. Шабалтина указывает, что не сама по себе цифровизация, а цифровая зрелость является драйвером цифровой трансформации [7] и развития цифровой экономики. Цифровая зрелость в данном контексте может рассматриваться как характеристика экономических агентов: индивидов, фирм, институтов. Тогда, на наш взгляд, уровень цифровой зрелости, ее динамика определяют скорость и качество всех процессов цифровизации [9] и изменений бизнес-процессов, вызванных использованием новых цифровых инструментов [10]. Следствием также является изменение коммуникаций между участниками процессов.

С учетом отставания в развитии технологических укладов в России (доминируют третий и четвертый при развитии в цивилизованных странах шестого уклада) ведущую роль по стимулированию цифровизации и росту уровня цифровой зрелости играет государство. Широкое внедрение государственных информационных систем и сервисов, разработка в каждом регионе стратегии цифровой трансформации в 2021 г., создание центров управления регионом (ЦУР) в каждом регионе, создание национальных операторов обработки данных и другие системные государственные инициативы подтверждают это. Л. В. Шабалтина подчеркивает, что «важнейшим показателем достижения национальных целей развития России, определенных в указе Президента РФ от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года», является достижение «цифровой зрелости» ключевых отраслей экономики, социальной сферы, в том числе здравоохранения и образования, а также государственного управления» (Распоряжение правительства РФ от 22 октября 2021 г. № 2998-р.)».

Сектор ИКТ становится драйвером инноваций — данные таблицы 1 показывают устойчивую положительную динамику роста инновационных товаров, работ, услуг сектора ИКТ и превышение средних показателей по экономике России в целом.

Таблица 1

Статистические данные по России, в процентах от ВВП, 2010–2021 гг.

|

Показатели |

2010 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг |

4,8 |

8,7 |

8,4 |

8,5 |

7,2 |

6,5 |

5,3 |

5,7 |

Н/Д |

|

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг сектора ИКТ, проценты |

5,4 |

5,1 |

5,7 |

6,4 |

6,6 |

8 |

8 |

7,6 |

9,4 |

Источник: составлено автором на основании данных НИУ ВШЭ и ФСГС (Росстата) [11]. * Н/Д — нет данных.

Развиваются отраслевые информационные порталы на тему цифровизации и внедрения отдельных типов информационных систем. На отечественном рынке появляются крупные отечественные игроки, продолжающие инвестировать в совершенствование своих продуктов (информационных систем и сервисов) и расширение их линейки: например, группа компаний Гарда Технологии, PositiveTechnologies и многие другие. Эти примеры не только подтверждают увеличение спроса на информационные системы и сервисы (что косвенно подтверждается ростом показателей добавленной стоимости сектора ИКТ в период до 2021 года (таблица 2), 2022 г. не учитывался в связи со структурными сдвигами в результате форсмажорных факторов), но и свидетельствуют о росте уровня зрелости отечественного рынка в целом.

Таблица 2

Показатели валовой добавленной стоимости, ИКТ, Россия, 2013–2021 гг.

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

1. Валовая добавленная стоимость сектора ИКТ, в процентах к ВВП |

2,74 |

2,79 |

2,81 |

2,82 |

2,87 |

2,75 |

2,81 |

3,3 |

3,2 |

|

2. Индекс валовой добавленной стоимости для сектора ИКТ |

Н/Д |

Н/Д |

102 |

98,1 |

103,9 |

105,8 |

105,7 |

106,9 |

110,8 |

Источник: Рассчитано автором на основании данных НИУ ВШЭ и ФСГС (Росстата) [11].

* Н/Д — нет данных.

Таким образом, фирмы функционируют в условиях цифровизации внутренних и внешних бизнес-процессов или их отдельных элементов, что меняет скорость и характер коммуникаций между экономическими агентами. В результате изменения коммуникаций, на наш взгляд, претерпевают изменения и корпоративные отношения, уровень доверия в обществе к крупным компаниям, а также социальный капитал. Описание динамики и сущности этих процессов заслуживает отдельной статьи и не является целью данной статьи.

Таким образом можно утверждать, что с ростом показателей сектора ИКТ, его институционализации цифровизация является в современной экономике России сложившимся, устойчивым ландшафтом социально-экономических процессов. Цифровизация определяет направления технологического развития отраслей национальной экономики, в том числе отраслей промышленности.

Корпоративный сектор национальной экономики включает в себя совокупность организаций различных форм собственности, которые создают продукты и услуги, формируют ВВП и оказывают существенное влияние на показатели социально-экономического развития стран.

В рамках исследования международного опыта развития корпоративного сектора экономики других стран нами систематизированы выводы частных исследований корпоративного сектора стран Европейского союза (ЕС) (А. А. Невская), заключения исследований развития глобального корпоративного сектора (M. Menz, S. Kunisch, J. Birkinshaw, D. J. Collis, N. J. Foss, R. E. Hoskisson, J. E. Prescott [12]), основные положения доклада международных организаций (например, Digitaleconomyreport 2019 1 , подготовленный ЮНКТАД) и другие.

А. А. Невская на основе анализа статистических данных по корпоративному сектору ЕС в целом, без деления по странам и отраслям за 2012–2017 гг., приходит к выводу «об умеренном росте предпринимательской активности и одновременно тенденции к укрупнению корпоративных структур» [13].

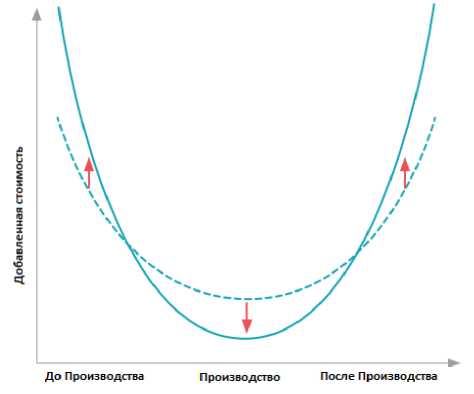

Есть исследования, согласно которым можно сделать вывод о том, что промышленные компании уже оказались перед значимым вызовом в виде перераспределения доходности от производства к другим процессам воспроизводственного цикла. Так, в докладе ЮНКТАД2019 г. отмечается, что «повышенная цифровизация, модульность и сервисизация могут привести к смещению в сторону сплошной линии, показанной на рисунке, где добавленная стоимость в производстве уменьшается, а добавленная стоимость [в процессах , прим. автора ] до и после производства увеличивается» (рис. 1).

Рис. 1. Направления перераспределения доходности между процессами общественного воспроизводства 2

В более ранних работах это явление зарубежные исследователи связывали с трендом ухода производственных мощностей в офшоры — зоны и территории, страны с пониженным налогообложением и/или иными льготами (рис. 2).

Рис. 2. Перераспределение доходности между процессами общественного воспроизводства на примере производства ИКТ [14]

В настоящее время исследователи видят причины этого явления в более широком проникновении цифровых продуктов и сервисов в сферы до и после производства. Так, авторы доклада ЮНКТАД о цифровой экономике 2019 г. отмечают, что «в производстве рост услуг, вероятно, ускорит автоматизацию процессов, что приведет к снижению добавленной стоимости на этих этапах. Между тем расширение оцифрованных услуг будет происходить главным образом на стадии подготовки к производству (например, более широкий спектр программного обеспечения для проектирования и услуг, основанных на данных, для информирования о новых товарах и услугах) и на стадии постпроизводства (например, услуги, встроенные в программное обеспечение, и улучшенное послепродажное обслуживание)».

Все предыдущие годы экономическое развитие рассматривалось с точки зрения измененийструктурных пропорций между отраслями народного хозяйства: сельское хозяйство и производство сырья, производство как более высокая ступень обработки ресурсов и создания добавленной стоимости соответственно, и, наконец, третий сектор — сектор услуг, способный к еще более высоким показателям добавленной стоимости.

В последние же годы исследователи склонны рассматривать процессы развития более комплексно и добавляют второе измерение, что связано со степенью цифровизации деятельности в этих самых первичных (назовем их так) секторах экономики. «С цифровизацией появляется новое измерение потенциального увеличения стоимости. Цифровизация может произойти в сельском хозяйстве, про-мышленности/обрабатывающей промышленности и сфере услуг, как показано в нижней части рисунка. Это включает в себя добавление ценности через цепочку создания ценности данных, состоящую из сбора данных, обработки данных, ана- лиза данных и монетизации данных. Таким образом, цифровая экономика открывает дополнительные пути для потенциального увеличения стоимости».

Имеющиеся связи и структура видов деятельности остаются, но их роль и доля в объеме создаваемой ценности будет снижаться. В таких условиях промышленные предприятия, которые продолжают создавать значительный объем ВВП (доля промышленности составляет более 32% ВВП России в 2022 г.), имеют экономические стимулы к вертикальной диверсификации своей деятельности, к ее качественному расширению в сферы, сопровождающие или поддерживающие непосредственное производство как основную цель их функционирования. Реализация ESG-принципов, климатических проектов, использование новых связанных с этим финансовых и нефинансовых инструментов и технологических решений могут рассматриваться, на наш взгляд, одним из направлений вертикальной диверсификации деятельности промышленных предприятий.

Примерами мер ESGмогут служить установка очистных сооружений, использование более современного технологического оборудования, минимизирующего количество вредных выбросов, организация частичной переработки отходов основного производства, привлечение «зеленых» кредитов, продажа «углеродных единиц» на бирже, внедрение информационных систем, улучшающих качество корпоративного управления, реализация мер социальной направленности и другие. Внедрение мер ESGприводит к качественным изменениям процессов производства и, по нашему мнению, оказывает значимое влияние на организацию управленческих процессов в компаниях. Это может быть связано с подготовкой дополнительной отчетности, нефинансовой отчетности для раскрытия существенных фактов деятельности предприятия в сфере экологии и/или социальной ответственности.

По нашему мнению, использование ESG мер является отдельным вектором развития фирмы, обеспечивающим создание предпосылок для ее экономического развития.

Заключение

В последние годы современные отечественные компании сталкиваются с внешними вызовами, которые создают экономические стимулы к повышению эффективности в целом и к цифровизации в частности. Такие направления развития, как цифровизация и соблюдение принципов устойчивого развития, экономически поощряются со стороны регуляторов.

В настоящий момент анализ статистических данных позволяет сделать вывод о том, что цифровизация уже привела к качественным изменениям социальноэкономических отношений в корпоративном секторе России.

Цифровая экономика рассматривается экспертным сообществом и государственными институтами как базис экономических отношений в шестом технологическом укладе.

Сектор ИКТ, согласно анализу официальной статистики, показывает устойчивую положительную динамику роста инновационных товаров, работ, услуг сектора ИКТ и превышает средние показатели по экономике России (таблица 2). Таким образом можно утверждать, что с ростом показателей сектора ИКТ цифровизация является в современной экономике России сложившимся, устойчивым ландшафтом социально-экономических процессов.

Цифровизация определяет направления технологического развития отраслей национальной экономики, в том числе отраслей промышленности. И в этих условиях промышленные предприятия имеют экономические стимулы к вертикальной диверсификации своей деятельности, к ее качественному расширению в сферы, сопровождающие или поддерживающие непосредственное производство как основную цель их функционирования, в том числе в сфере ESG.

Список литературы Некоторые тенденции развития отечественных предприятий: цифровизация и концепция ESG

- Корнеев Д. В. Слияние и концентрация производства в российской промышленности: оценки для некоторых отраслей // Тенденции изменения структуры российской промышленности в период экономического подъема. Москва: Юстицинформ, 2009. URL: https://publications.hse.ru/chapters/53459541 (дата обращения: 11.04.2023). Текст: электронный.

- Соколицына Н. А. Теория, методология и инструментарий управления развитием корпоративных образований в промышленности: автореферат диссертации на соискание ученой степени доктора экономических наук. Санкт-Петербург, 2022. Текст: непосредственный.

- Паппэ Я. Ш., Галухина Я. С. Российский крупный бизнес. Первые 15 лет. Экономические хроники 1993-2008. Москва, 2009. 423 с. URL: https://www.hse.ru/data/611/586/ 1239/978-5-7598-0623-3.pdf (дата обращения: 10.04.2023). Текст: электронный.

- Ахметшина А. Р. Оценка уровня функционирования институциональной среды устойчивого развития России // Управление устойчивым развитием. 2021. № 4(35). С. 510. Текст: непосредственный.

- Глазьев С. Ю. Теория долгосрочного технико-экономического развития. Москва: ВлаДар, 1993. 310 с. Текст: непосредственный.

- Малинецкий Г. Г. Модернизация — курс на VI технологический уклад // Препринты ИПМ им. М. В. Келдыша. 2010. № 41. С. 16-19. Текст: непосредственный.

- Шабалтина Л. В. Цифровая зрелость как инструмент целенаправленной трансформации технологических укладов // Креативная экономика. 2022. Т. 16, № 6. С. 2055-2072. URL: https://creativeconomy.ru/lib/114863 (дата обращения: 05.04.2023). Текст: электронный.

- Калашников С. В. Цифровая экономика и новый технологический уклад // Труды ВЭО России. 2017. С. 329-335. Текст: непосредственный.

- Селиверстова Н. С., Григорьева О. В. Развитие цифровых платформ как фактор расширения потенциальных конкурентных преимущества для крупных компаний // Национальные экономические системы в контексте формирования глобального экономического пространства: сборник научных трудов / под общей редакцией З. О. Адамановой. Симферополь, 2022. С. 451-454. Текст: непосредственный.

- Селиверстова Н. С., Григорьева О. В., Ксенофонтова Э. В. Цифровая трансформация как инструмент развития компаний в цифровой экономике на примере Татарстана // Актуальные проблемы экономики и права. 2021. Т. 15, № 2. С. 270-279. Текст: непосредственный.

- Индикаторы цифровой экономики: 2022: статистический сборник / Г. И. Абдрах-манова, С. А. Васильковский, К. О. Вишневский [и др.]; Высшая школа экономики. Москва: НИУ ВШЭ, 2023. 332 с. URL: https://issek.hse.ru/mirror/pubs/share/780810055.pdf (дата обращения: 16.03.2023). Текст: электронный.

- Menz M., Kunisch S., Birkinshaw J., Collis D. J., Foss N. J., Hoskisson R.E., Prescott J. E. Corporate Strategy and the Theory of the Firm in the Digital Age // Journal of Management Studies 58:7 November 2021.

- Nevskaya A. Interaction of Corporate Structures in the EU: Impact of Digitalization // Mirovaia ekonomika i mezhdunarodnye otnosheniia — 2020. V. 64. Issue 10. C. 93-102. URL: http://ras.jes.su/meimo/s013122270013195-5-1-en

- Delautre G. The distribution of value added among firms and countries: The case of the ICT manufacturing sector. ILO Research Department Working Paper 16. International Labour Office, Geneva. 2017. P. 18.