Неспешная деофшоризация

Автор: Хейфец Борис

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Инвестиционный климат

Статья в выпуске: 4 (144), 2014 года.

Бесплатный доступ

Анализируются объективные и субъективные факторы, препятствующие разработке и осуществлению антиофшорной политики. В этой связи рассматриваются новые законодательные инициативы, в том числе законопроект Минфина о контролируемых иностранных компаниях. Сформулированы основные требования и меры, которые способствовали бы реальной деофшоризации российской экономики.

Деофшоризация экономики, компании специального назначения, офшорные финансовые сети, соглашения об избежании двойного налогообложения, обмен налоговой информацией, контролируемые иностранные компании

Короткий адрес: https://sciup.org/142171205

IDR: 142171205

Текст научной статьи Неспешная деофшоризация

и услуги за счет использования многочисленных посредников. Кроме того, в офшорах значительная часть потоков криминальных капиталов легализуется, поступая на счета офшорных компаний. Надо также иметь в виду и негативные социальные последствия офшоризации.

Разные точки зрения на причины использования офшоров российскими компаниями находят свою поддержку среди отдельных государственных структур, занимающихся разработкой мер по деофшоризации экономики. Так, одни структуры (например, Минэкономразвития, Экспертная группа по созданию международного финансового центра в Москве) главным направлением новой анти-офшорной политики считают создание благоприятных условий для ведения бизнеса в России, что требует не только улучшение инвестиционного климата, но и серьезных институциональных реформ. Другие структуры (Росфинмониторинг, силовые ведомства, в определенной степени Минфин) делают упор на создание разного рода барьеров для предотвращения утечки капиталов в офшоры.

Такие разные подходы к проблеме, к которым можно добавить и различные точки зрения экспертного сообщества и представителей бизнеса, отрицательно сказываются на определении приоритетов среди мер по деофшоризации.

Борис ХЕЙФЕЦ, д.э.н., профессор, главный научный сотрудник Института экономики РАН

Хотя задача деофшоризации была остро поставлена президентом РФ еще в декабре 2011 года, серьезных успехов пока добиться не удалось. Правда, Совет Федерации , Государственная Дума , а также Минфин и другие ведомства заявили о скором появлении новых антиофшорных мер, возможно, уже к концу первого полугодия 2014 года. Первый из разрабатываемого Минфином пакета мер законопроект об иностранных контролируемых лицах, предполагающий внесение поправок в Налоговый кодекс РФ, 18 марта был уже обнародован. Но сохраняются риски, что не все новые меры окажутся достаточно эффективными. Вот некоторые факторы, объясняющие подобную ситуацию.

Несовпадение позиций

В России существуют разные точки зрения по поводу офшоризации российской экономики.

-

1. По отношению к вывозу в офшоры капиталов, полученных нелегальным путем, существует резко отрицательная консолидированная позиция.

-

2. По отношению к агрессивной минимизации налогообложения корпоративным сектором с использованием офшорных финансовых цепочек (сетей) нет единой точки зрения. Эта позиция достаточно дискуссионная. Есть явные ее сторонники, утверждающие, что использование схем минимизации налогообложения — традиционно для международной практики, оно повышает конкурентоспособность российских компаний. Иными словами, это выгодно государству.

Существует и другая точка зрения: использование офшорных схем ведет к размыванию налоговой базы бюджета; способствует выводу из страны капиталов, которые, хотя и возвращаются в страну, в значительной части остаются в офшорах и не работают на российскую экономику; вызывает рост издержек и цен на товары

Сложный современный офшорный мир

Другой проблемой является недопонимание большинства разработчиков антиофшорной политики особенностей современного этапа офшоризации. Выделение классических офшоров (их еще называют офшорными финансовыми центрами, налоговыми гаванями и т.п.) основывается на следующих признаках.

-

1. Низкая налоговая нагрузка на доходы, благодаря льготному налогообложению или использованию специальных ежегодных сборов.

-

2. Комфортная среда для развития бизнеса, благодаря не только упрощенным условиям регистрации и функционирования компаний, привычному для мировой практики законодательству, независимой судебной системе и т.п., но и упрощенному административному и финансовому контролю и надзору.

-

3. Относительная закрытость информации о деятельности офшорных компаний, особенно об их конечных бенефициарах.

При этом налоговые и другие привилегии ведения бизнеса обычно касаются только определенных видов компаний, что обеспечивается принятием специального корпоративного (офшорного) законодательства. У таких

EAST NEWS

компаний низкая налоговая нагрузка обычно существует только в отношении доходов, полученных вне данной страны. Они и создаются в данных целях. Другие же компании, получающие доходы от деятельности внутри данной страны (офшора), облагаются довольно высокими налогами. Поэтому более адекватным определением для интересующего нас феномена является офшорная юрисдикция. Хотя в официальных документах и нормативных актах применяются и другие термины — «низконалоговые юрисдикции», «офшорные зоны». Например, в Налоговом кодексе РФ (ст. 284 п. 3) используется термин «офшорные зоны в целях налогообложения», которыми «признаются государства и территории, предоставляющие льготный налоговый режим налогообложения и (или) не предусматривающие раскрытия и предоставления информации при проведении финансовых операций».1

И совсем невозможным представляется создание офшорных зон на территории России, так как для решения задач привлечения инвестиций существуют другие механизмы, такие как особые экономические зоны, зоны ускоренного развития, технопарки и т.п. После атак террористов в США в 2001 году, которые финансировались и через офшоры, началось активное антиофшорное наступление мирового сообщества. В итоге за последние 13 лет не было создано ни одной новой офшорной юрисдикции.

На основании указанных выше офшорных признаков в специальных списках на международном и национальном уровне обычно выделяется от 40 до 60 офшорных юрисдикций. В реальности, особенно после 2001 года, стали быстро размножаться сложные схемы использования офшоров. Так, широко применяются трех- или четырехзвенные схемы, где вместе с компаниями из классических офшорных юрисдикций задействованы одна–две компании из престижных юрисдикций. Это своеобразные спарринг-офшорные юрисдикции, а инкорпорированные там компании на финансовом жаргоне называют «прокладками» или «ширмами», за которыми прячутся офшоры. Такие структуры могут быть номинальными собственниками офшорных компаний (холдинговыми центрами), трейдинговыми, брокерскими, инвестиционными и другими компаниями.

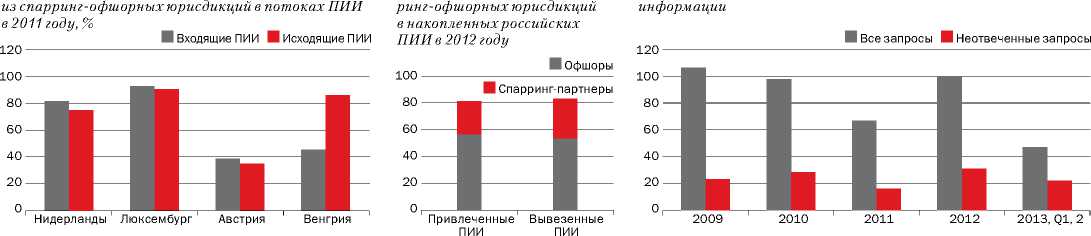

Такие маневры были обеспечены за счет создания специальных видов компаний — «компаний специального назначения», или «проектных компаний» (SPE или SPV — Special Purpose Entity/Vehicle). Эти компании позволяли эффективно управлять отдельными финансовыми потоками. Они стали играть особую роль в экономике в некоторых спарринг-офшорных юрисдикциях (рис. 1).

Чаще всего в качестве спарринг-офшорных юрисдикций используются Нидерланды, Великобритания, Канада, Дания, Франция, Исландия, Испания, Италия, Нидерланды, Великобритания, Австрия, Венгрия, Греция, Новая Зеландия, ОАЭ, США, Люксембург, Ирландия, Португалия. С их учетом число юрисдикций, которые могут быть задействованы в офшорных схемах, превышает 100. А это почти половина всех юрисдикций, существующих в мире.

О соотношении офшорных и спарринг-офшорных юрисдикций в движении прямых иностранных инвестиций (ПИИ) в Россию и из России дает представление рис. 2.

Все это обусловливает огромное разнообразие и сложность офшорного пространства. При этом используемые

Разные точки зрения на причины использования офшоров российскими компаниями находят свою поддержку среди отдельных госструктур, занимающихся разработкой мер по деофшоризации экономики.

Рис. 1. Доля компаний специального назначения Рис. 2. Доля офшорных и спар- Рис. 3. Эффективность запросов ФНС по налоговой