Нормирование деятельности управленческих кадров промышленных предприятий: организационно-экономический подход

Автор: Коркина Татьяна Александровна, Захаров Святослав Игоревич

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.16, 2022 года.

Бесплатный доступ

Анализ ситуации на рынке труда управленческих кадров показывает, что стоимость их труда возрастает, в то время как эффективность использования времени сохраняется на низком уровне. Одним из способов изменения этой тенденции является совершенствование нормирования деятельности управленческого персонала. Рассмотренный в статье организационно-экономический подход направлен на повышение производительности и эффективности труда управленческих кадров для обеспечения баланса интересов руководителей и собственников предприятия. Первоначальным этапом реализации такого подхода является формализация функционала руководителя, исходя из целей организации и рассмотрения функции как услуги на внутрифирменном рынке труда. Далее определяются эталонные и фактические трудовые и экономические затраты на выполнение функционала, рассчитываются эффективность и производительность труда руководителя, затем, в зависимости от их уровня и соотношения, разрабатываются меры по совершенствованию деятельности и достижению эталонных значений. Апробация предложенного организационно-экономического подхода рассмотрена на примере угледобывающего предприятия и показала возможность его применения как для выявления резервов роста производительности и эффективности труда руководителей, так и для обоснования направлений их использования. Цель статьи - описание методического подхода к повышению эффективности и производительности труда управленческих кадров на основе нормирования их трудовой деятельности.

Нормирование, производительность труда, эффективность труда, руководитель, горнодобывающее предприятие, функции руководителя, норма управляемости, баланс интересов, организационно-экономический подход

Короткий адрес: https://sciup.org/147239408

IDR: 147239408 | УДК: 331.101.6 | DOI: 10.14529/em220411

Regulation of the activity of managerial personnel of industrial enterprises: organizational and economic approach

The analysis of the situation on the labor market of managerial personnel shows that the cost of their work is increasing, while the efficiency of time use remains at a low level. One of the ways of changing this trend is to improve the regulation of the activities of managerial personnel. The considered organizational and economic approach is aimed at increasing the productivity and labor efficiency of managerial personnel to ensure a balance of interests of managers and owners of an enterprise. The initial stage in the implementation of this approach has become the formalization of the activities of a manager in terms of the goals of the organization and the consideration of this function as a service on the intra-company labor market. Next, the reference and actual labor and economic costs for the activities of a manager are determined, the efficiency and productivity are calculated, thereafter, depending on their level and ratio, measures on improving performance and achieving reference values are developed. The approval of the proposed organizational and economic approach is considered on the example of a coal mining enterprise, and it showed both the possibility of its application to identify reserves for increasing productivity and labor efficiency of managers, and to substantiate the directions for their use. The purpose of the article is to describe a methodological approach on improving the efficiency and productivity of managerial personnel based on the regulation of their labor activity.

Текст научной статьи Нормирование деятельности управленческих кадров промышленных предприятий: организационно-экономический подход

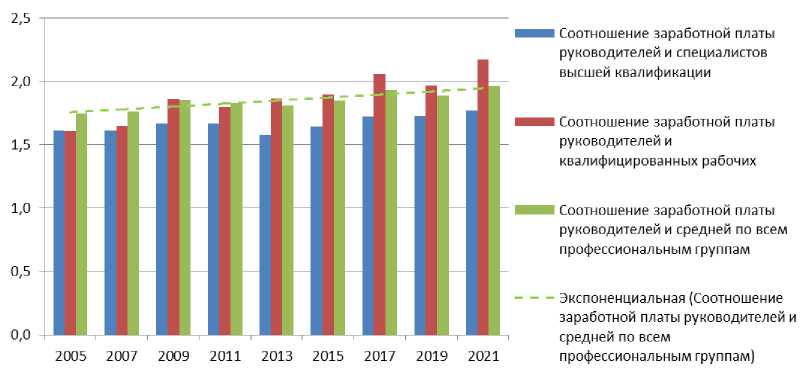

Нормирование труда управленческих кадров в настоящее время не является широко исследуемой темой, публикации по этому вопросу очень ограничены [1, 2, 4]. Однако сравнительный анализ динамики заработной платы руководителей и рабочих показал, что разрыв между ними постепенно увеличивается, то есть труд руководителей становится все дороже по сравнению с другими категориями персонала (рис. 1).

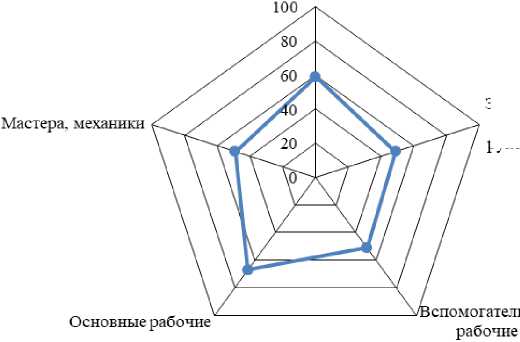

В то же время эффективность использования рабочего времени управленческих кадров остается на низком уровне: самооценка персонала (рис. 2) и фотографии рабочего времени (рис. 3) показывают, что доля функционального времени, то есть времени, в течение которого рационально осуществляется деятельность по воспроизводству и развитию объекта управления, позволяющая сохранять и повышать эффективность и безопасность производства, составляет не более 60 % в рабочем времени руководителей. Качество этой деятельности также отличается. По данным исследования НИИОГР от 30 до 100 % нефункционального времени рабочих обусловлено недостаточно компетентными действиями руководителей. Возможности повышения эффективности использования рабочего времени руководителей составляют до 3 раз от достигнутого уровня [8].

По результатам проведенных на ряде предприятий горнодобывающей промышленности социологических опросов (более 300 респондентов) в тройку элементов трудовых отношений, которыми наименее удовлетворены управленческие кадры, входят связь результатов и оплаты труда – не удовлетворены 53 % опрошенных, уровень заработной платы – 52 % и оценка результатов труда – 42 %. То есть возникает дисбаланс интересов – ни собственникам, ни работникам такая ситуация не позволяет удовлетворять их интересы. Следова- тельно, требуется совершенствование нормирования деятельности управленческих кадров для обеспечения баланса интересов руководителей и собственников.

Теория и методология

Наиболее традиционным подходом к нормированию труда руководителей на российских предприятиях является применение нормы управляемости, отражающей количество подчиненных, которыми может эффективно управлять руководитель [2, 6, 12]. Но этот показатель не учитывает количество и качество результатов труда персонала. И его применение может быть обоснованным только в том случае, если численность подчиненных является рациональной, то есть при ее расчете применялись качественные, научно обоснованные нормы, что для отечественных предприятий достаточно редкое явление.

Никитин В.Н., Калашников М.Ю., Литвинова О.С. рассматривают возможности решения задачи нормирования труда руководителей на примере ОАО «РЖД», применяя принципы организационного дизайна. Опираясь на методологию факторного нормирования, авторы предлагают декомпозировать процессную модель холдинга до событийной цепочки нормируемых операций, взаимоувязанной с организационно-функциональной моделью [10]. Корецкий В.П., Марданова И.М., Якимова Д.П. для оценки трудоемкости деятельности топ-менеджеров используют методологический аппарат теории сложности, нечетких множеств и нейросетевого моделирования [7]. Yadransky D.N., Latypov R.T., Chumak E.V. предлагают для преодоления противоречия между существующими методами нормирования труда управленческого персонала и практической потребностью предприятий в повышении точности таких норм синтез количественных и качественных методов, а также нормировать отдельные функции, а не рабочий день в целом [18].

Рис. 1. Соотношение заработной платы различных профессиональных групп Рассчитано по данным: Рынок труда, занятость и заработная плата: стат. сб. /Росстат. М., 2021. URL: (дата обращения: 12.09.2022)

Руководитель подразделения

Заместители и помощники руководителя

Рис. 2. Оценка руководителями горнодобывающих предприятий эффективности использования рабочего времени, %

Составлено авторами на основании данных НИИОГР

Директор

Заместитель директора

■ Нефункциональное время

-

■ Время выполенения функций по развитию

-

■ Время выполенения функций по воспроизводству

по производству

Рис. 3. Структура времени руководителей угледобывающих предприятий по результатам фотографии рабочего времени

Составлено авторами g . ,.

,.

Нормирование деятельности руководителей осложняется особенностями их труда, затрудняющими расчет конкретных количественных результатов. К ним можно отнести сочетание аналитических, административных и творческих операций, высокую долю нестандартных задач, неравномерность загрузки в течение различных периодов времени, организаторский и интегрирующий характер, вследствие чего результаты его труда выражаются в результатах труда руководимого им коллектива [9, 11, 13–17].

Обобщая анализ современных тенденций в сфере нормирования управленческого труда, отметим, что большинство исследователей придерживается «функционального» или организационного подхода, то есть в основу оценки трудоемкости управленческой деятельности закладываются выполняемые руководителем функции, определенные исходя из организационной структуры. Необходимость обеспечения баланса интересов руководителей и собственников, на наш взгляд, обусловливает дополнение данного подхода экономической составляющей, позволяющей оценивать рациональность расходования ресурсов, как следствие, требуется и уточнение методики определения функций руководителей с учетом целей предприятия и особенностей конкретной должности [3].

Под нормированием деятельности управленческих кадров предлагается понимать процесс исследования их трудовой деятельности для установления и минимизации необходимых затрат труда работников этой категории и ресурсов при выполнении ими в определенных организационноэкономических условиях требуемого функционала, обеспечивающего эффективность труда руководимого персонала.

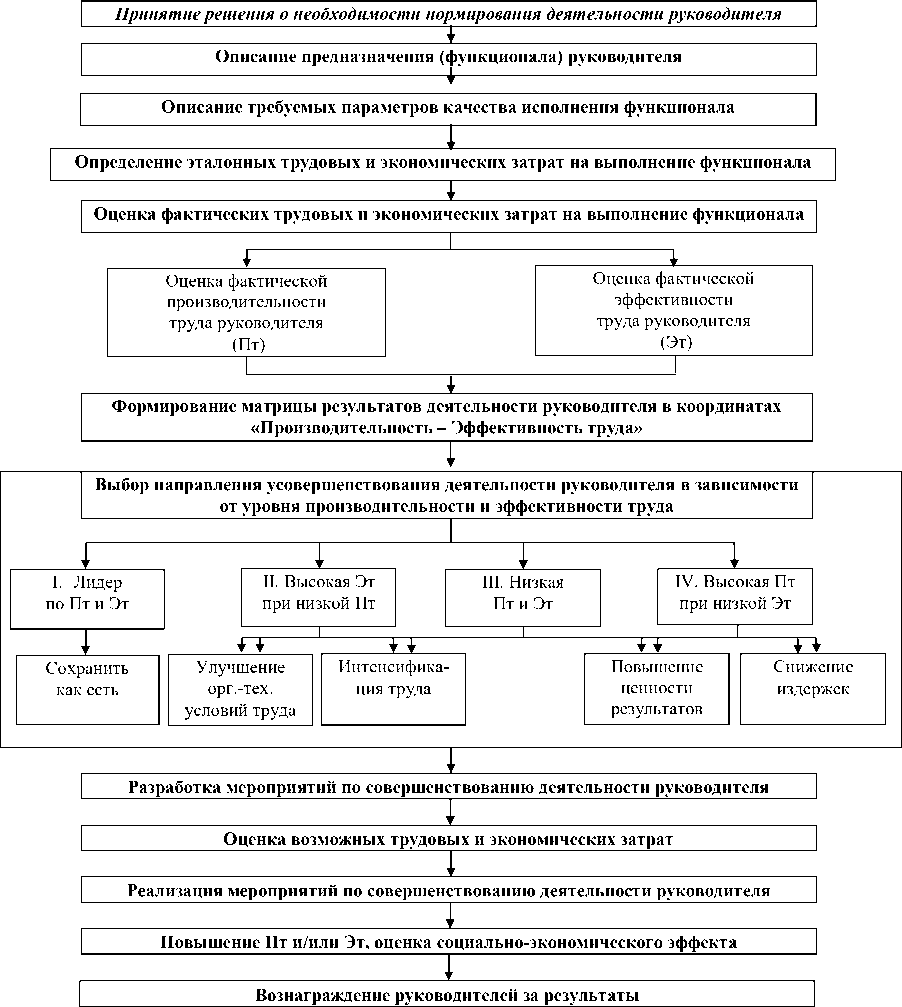

Предлагаемый организационно-экономический подход к нормированию деятельности управленческих кадров включает несколько последовательных этапов (рис. 4). Исходным положением нормирования деятельности руководителя любого уровня является формализация его функционала и основного результата деятельности во взаимосвязи с другими управленческими кадрами предприятия.

Целесообразно выделять четыре основных типа функционала руководящих кадров по содержанию решаемых задач:

-

– определение целей и приоритетов развития предприятия (бизнеса), расстановка персонала для их достижения;

-

– решение специализированных задач для воспроизводства и развития предприятия (бизнеса);

-

– защита предприятия (бизнеса) от реализации специфических рисков;

– планирование, организация, исполнение, анализ, учёт и контроль процессов в своей зоне ответственности.

Также функционал руководителя зависит от реализуемой стратегии и типа организационной структуры рассматриваемого предприятия [5, 8]. Например, для предприятий, реализующих стратегию инновационного развития и обладающих соответствующим типом оргструктуры, основным предназначением должности главного инженера будет являться поиск, разработка и освоение прогрессивных стандартов работы персонала. Для предприятий, реализующих стратегию выживания – поддержание и рационализация сложившихся стандартов работы персонала.

Далее определенный и сформулированный функционал целесообразно представить с позиции оказания руководителем трудовых услуг (функций) на внутрифирменном рынке труда [5], имеющих определенные характеристики качества. К числу таких характеристик следует относить:

-

1. Скорость (своевременность). Важность данной характеристики в современных условиях во многом обусловлена закономерным ускорением изменений, увеличением их неопределенности и масштаба.

-

2. Уникальность (оригинальность). Необходимость оценки этой характеристики услуги вызвана действием закона возрастающих потребностей субъектов предприятия, общества и экономики.

-

3. Экономичность (эффективность) рассматривается с точки зрения соотношения фактического и возможного количества затраченных трудовых, материальных и информационных ресурсов на достижение результата и обусловлена действием закона конкуренции.

-

4. Удовлетворенность интересов стейкхолдеров требуется оценивать, исходя из того, что предприятие представляет собой социально-экономическую систему, предназначением которой является реализация интересов ключевых его стейкхолдеров, от сбалансированности и степени реализации интересов которых зависит уровень и динамика результатов деятельности предприятия в будущем.

Каждая услуга может быть описана с позиции одной или всех четырех представленных характеристик.

Далее производится оценка фактических затрат труда и ресурсов для реализации необходимого качества функционала руководителя.

Для расчета затрат труда целесообразно определить частоту реализации функции (оказания услуги) в течение года и её трудоемкость для обеспечения необходимого качества с применением методов фотографии рабочего дня, самофото-графии, хронометража, экспертных оценок, ретроспективного анализа и моделирования.

Оценку фактических затрат ресурсов для реализации функционала руководящего работника целесообразно проводить согласно мировым стандартам, в соответствии с которыми затраты предприятия на работника включают:

-

• заработная плата; На отечественных предприятиях для получе-

-

• расходы по обеспечению работников жильем; ния такой информации может потребоваться из-

Рис. 4. Схема методики нормирования деятельности руководящего работника на основе организационно-экономического подхода

Составлено авторами

-

• затраты на социальное обеспечение;

-

• стоимость профессионального обучения;

-

• расходы на культурно-бытовое обслуживание;

-

• налоги и сборы, связанные с деятельностью работника;

•прочие.

менение в системе управленческого учёта.

Следующим этапом методики является расчет производительности и эффективности труда руководящего работника. Под производительностью труда будем понимать количество благ, создаваемых сотрудником в единицу рабочего времени. Эффективность труда – стоимость благ (товаров и услуг), созданных работником, за вычетом затрат на их получение, приходящаяся на единицу затрат.

Также как и в случае с оценкой затрат, реализация данного этапа обусловливает необходимость формирования соответствующей системы учёта, которая должна отражать суммарную стоимость предоставляемых услуг по рыночной цене (например, при условии покупки этих услуг в аутсорсинг), а также экономический эффект, возникающий в результате участия руководителя в проектах улучшения деятельности предприятия. На первых этапах освоения предлагаемого подхода допустимо принятие в качестве показателя производительности труда исследуемого руководителя – среднюю выработку по предприятию (подразделению), поскольку в конечном итоге результаты деятельности руководителя проявляются в результатах труда подчиненного персонала.

Источниками экономического эффекта от улучшения деятельности предприятия могут быть:

-

– повышение эффективности использования персонала, снижение трудоемкости;

-

– сокращение затрат времени на выполнение технологических операций;

-

– уменьшение удельного расхода материально-технических и энергетических ресурсов;

-

– увеличение эффективности работы оборудования;

– снижение рисков возникновения негативных событий (травм, аварий и т. п.).

Далее, используя полученные значения, необходимо определить уровень производительности и эффективности труда управленческих кадров относительно эталонных параметров, в качестве которых могут быть использованы среднерыночные показатели. Результаты оценки руководителей представляются в матричном виде с осями координат «эффективность» и «производительность труда».

Возможны четыре варианта позиционирования руководителя в матрице:

I квадрант «Высокие производительность и эффективность труда».

II квадрант «Низкая производительность при высокой эффективности труда».

-

III квадрант «Низкие производительность и эффективность труда».

-

IV квадрант «Высокая производительность при низкой эффективности труда».

Исходя из определённой позиции, для каждого руководителя определяются меры по повышению эффективности и/или производительности труда. Основными направлениями повышения производительности управленческого труда являются:

– совершенствование организационно-технологических условий выполнения операций, выражающееся, например, в автоматизации управлен- ческого учета, обновлении материальной базы и программного обеспечения;

– повышение интенсивности труда, выражающееся, например, в передаче на аутсорсинг трудоемких рутинных функций, развитии гибких (надпрофессиональных) и жестких (специальных) управленческих компетенций. Под интенсивностью труда в данном случае понимается количество благ, создаваемых сотрудником в единицу функционального времени.

Повышение эффективности труда управленческих кадров может предусматривать:

-

– повышение ценности результатов, выражающееся, например, в освоении части функций вышестоящего руководителя, а также участии в организационных и технологических проектах по улучшению процессов производства и управления;

– снижение издержек, выражающееся, например, в экономии накладных затрат, а также повышении тесноты связи между результатами и оплатой труда персонала.

Реализация указанных выше направлений повышения производительности и эффективности управленческого труда производится на основе программно-целевого метода, при котором руководителем разрабатывается и осуществляется программа мер по достижению целевого состояния объекта управления.

Результат

Экспериментальная проверка возможности применения разработанного организационноэкономического подхода к нормированию деятельности управленческих кадров выполнялась на предприятиях горнодобывающей промышленности. Её результаты рассмотрим на примере руководителя технической службы угольного разреза. На первом этапе были определены три основные услуги, которые оказывает начальник технического отдела на внутрифирменном рынке, и их качественные характеристики. Аналогичная работа проведена и для остальных управленческих кадров технической службы (табл. 1).

Затем с учетом обеспечения требуемого качества выполняемых руководителем услуг, а также определения частоты оказания услуг и фактических трудозатрат на единицу услуги рассчитаны годовые трудозатраты на реализацию всего функционала начальника технического отдела – 1299 чел.-ч, что составляет около 70 % от фонда рабочего времени (табл. 2). Оставшиеся 30 % фонда рабочего времени требуют детализированного рассмотрения и представляют собой либо резерв, который может быть использован, например, для реагирования руководителя на форс-мажорные обстоятельства, либо потери рабочего времени, обусловленные нефункциональной работой, такие как устранение брака или работа вместо менее квалифицированных сотрудников.

Годовые затраты, связанные с деятельностью начальника технического отдела, составили 3060 тыс. рублей, в том числе на заработную плату – 1480 тыс. рублей.

Годовая производительность труда начальни ка технического отдела, определяемая качеством и

Таблица 1 Описания услуг управленческих кадров технической службы угольного разреза (фрагмент)

|

Должность руководителя |

Услуги |

Характеристики услуг |

|

Начальник технического отдела |

Проектирование и планирование горных работ |

Напряженность плана |

|

Реализуемость плана |

||

|

Техническое и документационное обеспечение ведения горных работ |

Своевременность подготовки |

|

|

Соответствие документации предъявляемым требованиям |

||

|

Подготовка решений по перспективному развитию предприятия |

Удовлетворенность интересов стейкхолдеров |

|

|

Эффективность |

||

|

Реализуемость проекта |

||

|

Главный механик |

Учёт причин возникновения аварий горно-транспортного оборудования (ГТО) |

Своевременность учёта |

|

Качество учёта |

||

|

Надзор за эксплуатацией ГТО |

Минимизация рисков аварий |

|

|

Обеспечение взаимодействия с сервисными организациями |

Удовлетворенность стейкхолдеров предприятия |

|

|

Своевременность |

||

|

Эффективность |

||

|

Информационное и сопровождение проектирования и планирования |

Минимизация рисков аварий |

|

|

Реализуемость плана / проекта |

||

|

Модернизация оборудования |

Своевременность |

|

|

Минимизация рисков аварий |

||

|

Эффективность |

Составлено авторами

Таблица 2

Расчет фактических затрат труда начальника технического отдела угольного разреза

|

Услуга/результат |

Частота оказания, количество в год |

Трудозатраты, чел.-ч / ед. услуги |

ИТОГО трудозатраты, чел.-ч |

|

Проектирование и планирование ведения горных работ |

|||

|

Долгосрочное (5 лет и более) |

1 раз |

60 чел.-ч |

628 |

|

Годовое |

1 раз |

80 чел.-ч |

|

|

Квартальное |

4 раза |

20 чел.-ч |

|

|

Месячное |

12 раз |

30 чел.-ч |

|

|

Недельно-суточное |

48 раз |

1 чел.-ч |

|

|

Техническое и документационное обеспечение ведения горных работ |

|||

|

Паспорт буро-взрывных работ |

200 шт. |

0,5 чел.-ч |

147 |

|

Паспорт основного оборудования |

36 шт. |

0,5 чел.-ч |

|

|

Паспорт склад / дорога |

6 шт. |

1 чел.-ч |

|

|

Паспорта вспом. оборудования |

45 шт. |

0,5 чел.-ч |

|

|

Подготовка решений по перспективному развитию разреза |

|||

|

Локальные проекты |

6 раз |

40 чел.-ч |

524 |

|

Инвестпроекты (контроль) |

200 раз |

1 чел.-ч |

|

|

Инвестпроекты (защита) |

1 раз |

84 чел.-ч |

|

|

ИТОГО |

1299 |

||

Составлено авторами

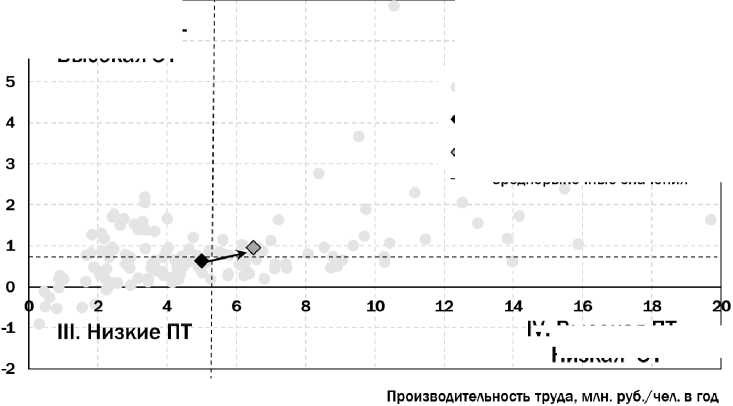

Эффективность труда, руб./руб.

I. Высокие ПТ и ЭТ

е

Управленческие кадры УДП

♦ Исходная позиция нач. тех. отдела о Плановая позиция нач.тех. отдела

---- Среднерыночные значения

IV. Высокая ПТ -Низкая ЭТ

Рис. 5. Матрица распределения управленческих кадров предприятий угольной промышленности по производительности и эффективности труда

Рассчитано авторами по данным финансовой и управленческой отчетности восемнадцати предприятий угольной промышленности за 2020–2021 гг.

-

II. Низкая ПТ -Высокая ЭТ

Программа мер по развитию технической службы

Таблица 3

|

Проблема |

Возможное решение |

Мероприятия |

Затраты, тыс. руб. |

Эффект* |

|

|

ПТ |

З |

||||

|

Много неплановых замеров |

Увеличение среднего размера взрывного блока, ограничение неплановых переездов |

1. Изменение регламента взаимодействия с внутренним Заказчиком |

– |

3 % |

3 % |

|

2. Повышение качества планирования |

|||||

|

Методика проведения замеров может быть другой |

Освоение технологии с использованием беспилотного аппарата (БПЛА) |

3. Проведение эксперимента по съемке забоев с отчетом |

– |

6 % |

– |

|

4. Принятие и обоснование решения о возможности применения БПЛА |

|||||

|

Устаревшее ПО |

Модернизация, переход на 3D модель месторождения |

5. Переход на другое ПО |

6500 |

4 % |

– |

|

Устаревшие компьютеры |

Приобретение |

6. Подача заявки в отдел ИТ, приобретение, установка ПО |

300 |

1 % |

– |

|

Отсутствуют GPS |

Приобретение |

7. Освоение новой технологии съемки |

250 |

5 % |

– |

|

Водитель работает до обеда |

Пересмотр трудового договора |

8. Подготовить предложения по изменению графика работы водителя и дополнить трудовой договор |

– |

1 % |

– |

|

Недостаточная эффективность управления качеством угля |

Освоение Blast Maker |

9. Обучение и освоение программного комплекса |

– |

– |

5 % |

|

Разработка ГТК |

10. Разработка и освоение горнотехнологических карт на отработку угольных забоев |

– |

– |

10 % |

|

|

Компетенции специалистов и руководителей службы не достаточны |

Разработка и реализация программы развития компетенций |

11. Реализация индивидуальных программ развития компетенций специалистов и руководителей |

1000 |

10 % |

– |

|

ИТОГО |

8050 |

30 % |

18 % |

||

* от достигнутого уровня; ПТ – повышение производительности труда; З – снижение затрат

Составлено авторами количеством оказываемых услуг, рассчитанных по внутренним ценам (расценкам) предприятия, составила 4994 тыс. рублей.

Следовательно, эффективность труда рассматриваемого руководителя составит (4994 – 3060)/3060 = 0,63.

Графическое представление результатов расчетов с помощью матрицы показало, что начальник технического отдела занимает позицию в квадранте III «Низкая производительность и эффективность труда» (рис. 5). Следовательно, требуется одновременное повышение этих показателей его деятельности.

Для решения задачи повышения эффективности и производительности труда начальника технического отдела разработана программа по развитию технической службы, в основе которой выявление и решение наиболее актуальных проблем трудовой деятельности в текущий момент времени и в ближайшем будущем (табл. 3).

Результаты моделирования показали, что при полной реализации всех мероприятий в течение года и инвестициях в размере 8050 тыс. руб. возможно повысить производительность труда начальника технического отдела на 30 % при одновременном снижении затрат на 18 %. Это позволит повысить эффективность труда рассматриваемого руководителя в 1,53 раза относительно базового (фактического) уровня, и перемещение его позиции в квадрант «Высокая производительность – Высокая эффективность труда» (см. рис. 5).

Важно отметить, что ключевым условием

реализации представленного организационно-экономического подхода к нормированию деятельности является вознаграждение руководителей за результаты повышения эффективности труда.

Обсуждение и выводы

Предложенный в статье организационноэкономический подход к нормированию деятельности управленческих кадров направлен на повышение сбалансированности интересов собственников предприятий и руководителей различных уровней. Основной принцип данного подхода – рассмотрение функций руководителей как внутрифирменных услуг и оценка не только производительности их труда, но и эффективности. Любой методический подход имеет свои ограничения, и предлагаемый в данной статье – не исключение, поскольку он требует существенных изменений в системе управленческого учета, позволяющих получать информацию о затратах и результатах деятельности каждого руководителя на предприятии, а также наличие данных по другим предприятиям для определения нормативных значений. Но успешная практическая апробация представленного подхода показала, что он позволяет: выявлять резервы повышения производительности и эффективности труда управленческих кадров, моделировать наиболее рациональные способы их реализации; разрабатывать и осуществлять системные меры по совершенствованию трудовой деятельности руководителей промышленных предприятий, что является решением актуальной научно-методической задачи в области экономики и организации управленческого труда.

Список литературы Нормирование деятельности управленческих кадров промышленных предприятий: организационно-экономический подход

- Алексеева В.М. Нормирование труда руководителей: основные задачи / В. М. Алексеева // Нормирование и оплата труда в промышленности. 2021. № 1. С. 14-16. DOI: 10.33920/pro-3-2101-02

- Барчан Н.Н., Щербаков Н.В., Котова Л.В. Современные подходы к анализу норм управляемости // Фотинские чтения. 2018. № 1 (9). С. 334-337.

- Галкин В.А., Макаров А.М., Кравчук И.Л. Культура, организация, безопасность и эффективность труда - основное условие перехода к новому технологическому укладу // Известия Тульского государственного университета. Науки о Земле. 2019. № 3. С. 61-70.

- Единак А.Ю., Круглова Н.Ю., Устюжанина Л.В. Актуальные вопросы нормирования труда руководителей и специалистов // Экономический журнал. 2017. № 3(47). С. 14-32.

- Килин А.Б., Галкин В.А., Макаров А.М. Рыночные отношения на угледобывающем предприятии и эффективность производства // Уголь. 2020. № 9 (1134). С. 29-34.

- Константинов А.В. Теоретические аспекты концепции административной емкости (нормы управляемости) // Актуальные проблемы административного права и процесса. 2019. № 2. С. 34-36.

- Корецкий В.П., Марданова И.М., Якимова Д.П. Возможности оценки труда высших руководителей на основе теории сложности, нечеткой логики и нейросетевого моделирования // Вестник Омского университета. Серия: Экономика. 2019. Т. 17. № 1. С. 80-87. DOI: 10.25513/1812-3988.2019.17(1).80-87

- Коркина Т.А., Захаров С.И. Оценка структуры рабочего времени линейного руководителя на промышленном предприятии // Labour and leisure = Труд и досуг: сборник тезисов VIII Международной конференции, Санкт-Петербург, 01 января - 30 июня 2019 года. С-Пб.: Центр научно-производственных технологий «Астерион», 2019. С. 52.

- Куксенко К.С., Коркина Т.А. О сущности нормирования труда руководителей // Управление социально-экономическими и политическими процессами в современных условиях: проблемы и перспективы: сборник статей участников Международной научно-практической конференции V Уральского вернисажа науки и бизнеса, Челябинск, 16 марта 2018 года / под общ. ред. Е.П. Велихова; отв. за вып. Е.А. Колесник. Челябинск: Челябинский государственный университет, 2018. С. 152-159.

- Никитин В.Н., Калашников М.Ю., Литвинова О.С. Нормирование труда руководителей транспортной компании на принципах организационного дизайна // Мир транспорта. 2021. Т. 19. № 2 (93). С. 108-115. DOI: 10.30932/1992-3252-2021-19-2-15

- Подсумкова Л.А. Особенности нормирования труда управленческого персонала в инновационной экономике / Л.А. Подсумкова // Инновационная деятельность. 2010. № 2 (11). С. 18-23.

- Тотьмянин А.А., Шабалина В.А. Определение нормы управляемости мастеров в условиях высоко технологичных производств // Инженерные исследования и проектирование: материалы Международной конференции магистрантов инженерной школы новой индустрии УрФУ, Екатеринбург, 7 мая 2018 года. Екатеринбург: ООО «Эдитус», 2019. С. 243-250.

- Hall M. Accounting information and managerial work // Accounting, Organizations and Society. 2010. Т. 35, №. 3. С. 301-315. DOI: 10.1016/j.aos.2009.09.003

- Hornsby J.S. et al. Managers' corporate entrepreneurial actions: Examining perception and position // Journal of business venturing. 2009. Т. 24, № 3. Р. 236-247. DOI: 10.1016/j.jbusvent.2008.03.002

- Huanming Z. An Analysis of the Market Competitiveness of Enterprise Managers // Journal of Guizhou College of Finance and Economics. 2003. № 5. С. 2- 10.

- Mintzberg H. Managerial work: Analysis from observation // Managerial Work. Routledge, 2019. С. 99-112. DOI: 10.4324/9780429398599-6

- Sikyr M. et al. Best practices in human resource management: The source of excellent performance and sustained competitiveness // Central European Business Review. 2013. Т. 2, № 1. Р. 43-48. DOI: 10.18267/j.cebr.38

- Yadransky D.N., Latypov R.T., Chumak E.V. Transformation of labor rationing: realities of the digital economy // 1st International Scientific Conference "Modern Management Trends and the Digital Economy: from Regional Development to Global Economic Growth" (MTDE 2019). Atlantis Press, 2019. С. 6-9. DOI: 10.2991/mtde-19.2019.2