Об экономически обоснованной величине периодической платы за публичный сервитут в отношении земельных участков

Автор: Баринов Н.П., Савельев А.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 2 (269), 2024 года.

Бесплатный доступ

В статье показана экономическая необоснованность части действующих Методических рекомендаций (МР) по определению платы за публичный сервитут. Получены расчетные соотношения, обеспечивающие экономически оправданные величины платежа за первый год соглашения о сервитуте при условии индексации последующих платежей на размер инфляции, а также для равновеликих периодических платежей в течение срока действия этого соглашения. До тех пор, пока в МР не будут внесены изменения, авторы рекомендуют правообладателям земельных участков при заключении соглашений о публичном сервитуте предусматривать либо условие о единовременном получении платы за него, либо о внесении равновеликих периодических платежей за весь срок действия соглашения.

Экономически обоснованная плата за публичный сервитут, индексация платежей на размер инфляции, равновеликие периодические платежи за весь срок действия соглашения

Короткий адрес: https://sciup.org/170207708

IDR: 170207708

About the economically justified value periodic payment for a public easement in relation to land plots

The article shows the economic unsoundness of some of the current Methodological Recommendations (MR) for determining fees for public easements. Calculation ratios have been obtained that provide economically justified payment amounts for the first year of the easement agreement, subject to indexation of subsequent payments by inflation, as well as for equal periodic payments during the term of this agreement. Until changes are made to the MR, the authors recommend that land rights holders, when concluding agreements on public easements, provide for either a one-time payment for it, or for making equal periodic payments for the entire term of the agreement.

Текст научной статьи Об экономически обоснованной величине периодической платы за публичный сервитут в отношении земельных участков

Величина платы за публичный сервитут определяется согласно положениям Методических рекомендаций (далее – МР) по определению платы за публичный сервитут в отношении земельных участков, находящихся в частной собственности или находящихся в государственной или муниципальной собственности и предоставленных гражданам или юридическим лицам [1].

Согласно содержанию МР (за исключением пункта 13) основным видом платы за сервитут является единовременная выплата, равная разности рыночных стоимостей прав (в том числе права собственности) на земельный участок до установления сервитута и после его установления. В этой части МР обеспечивают получение экономически обоснованного общего размера платы за сервитут. В единственном пункте МР (пункте 13) предусматривается возможность внесения платы за сервитут периодическими платежами и устанавливаются правила определения таких платежей: «13. В случае если соглашением об осуществлении публичного сервитута определяется, что плата за публичный сервитут должна вноситься периодическими платежами, то для расчета такого платежа рекомендуется общий размер платы, определенный в соответствии с настоящими Методическими рекомендациями, разделять на общее число запланированных платежей. Одновременно в указанном случае в соглашении об осуществлении публичного сервитута рекомендуется предусматривать, что такие платежи могут быть изменены на размер уровня инфляции за каждый год, в течение которого будет действовать указанное соглашение об установлении сервитута».

Обратим внимание на первую часть этой рекомендации – для расчета периодического платежа необходимо общий размер платы (далее – ОРП ) разделить на общее число запланированных платежей. По смыслу второй части рекомендации, предусматривающей индексацию платежей на годовую инфляцию, результатом деления, оговоренного первой частью, является величина платежа за первый год действия соглашения об установлении сервитута. Вторая часть рекомендации позволяет, по мнению авторов, учесть рост стоимости земельного участка в размере инфляции потребительской корзины. Такое соотношение не является точным, но с учетом простоты это вполне приемлемое условие изменения платы за сервитут.

Положения методических рекомендаций, утвержденных уполномоченным федеральным органом, осуществляющим функции по нормативному правовому регулированию оценочной деятельности, воспринимаются оценщиками и участниками рынка как мето дические указания, подлежащие исполнению. Согласно этому восприятию опубликованы расчетные модели, в том числе [2], воспроизводящие положения пункта 13 МР применительно к различному позиционированию периодического платежа в течение года (в его начале, середине, конце). Практика показывает, что ряд крупных пользователей права установления публичного сервитута активно используют эти модели при определении величины платежа первого года и порядка индексации дальнейших платежей.

Однако при ближайшем рассмотрении изложенных в пункте 13 МР правил возникает вопрос, должна ли сумма периодических платежей равняться общему размеру платы за сервитут, установленный в соответствии с МР. На взгляд авторов публикации, ответов может быть два: должна и не должна.

Первый ответ « должна » относится к сумме дисконтированных платежей, то есть платежей, учитывающих стоимость денег во времени (рубль, полученный завтра, стоит дешевле рубля сегодня).

Второй ответ « не должна » относится к сумме простых, недисконтированных , платежей, о которых идет речь в пункте 13 МР. Действительно, это (без учета стоимости денег во времени, то есть дисконтирования) равенство обеспечивается, если сложить платежи, определенные в размере для первого года без учета инфляции, за все n лет действия соглашения о сервитуте:

ОРП =

n ОРП

7 1 n

.

Но если учесть индексацию ежегодных платежей на инфляцию (потребительской корзины), которая в современной России практически всегда имеет положительную величину, то равенство не выполняется – сумма периодических платежей превышает величину общего размера платы:

ОРП < 1 ОРП П ( 1 + g -i ) , i =1 n 1

где gi – темп инфляции i -го года, причем g 0 = 0.

При переходе к среднегодовому за весь период соглашения темпу инфляции g выражение (2) приобретает более привычный вид (для авансовых, то есть выплачиваемых в начале года, платежей):

ОРП < t ОРП ( 1 + g ) 1= 1 n

При малых сроках установления сервитута выражения (2) и (3) являются неравенствами, а при больших – сугубыми, сильными неравенствами, так как даже при целевых значениях годовой инфляции 4 процента множитель (1 + 0,04)48 = 6,57.

Таким образом, если не учитывать стоимость денег во времени, то можно решить, что сервитуарий, в чью пользу устанавливается сервитут, несет несоразмерное бремя избыточных платежей при заключении соглашения о сервитуте, предусматривающего периодические выплаты.

Однако в финансовых расчетах в экономике общепризнанным является учет стоимости денег во времени, и экономически обоснованными являются соотношения, учитывающие дисконтирование, то есть приведение будущих платежей к сегодняшней дате. Если при- нять величину платежа первого года в размере, установленном МР – ОРП / n, и предположить авансовый порядок периодических выплат, то приходим к следующей записи обсуждаемого равенства:

ОРП =

n ОРП ( 1 + g ) i -1 ^ n ( 1 + Y ) i -1

n ОРП ( 1 + g Y-1

^ n 1 1 + Y J

где Y – ставка дисконтирования при приведении будущих платежей к дате оценки.

Очевидно, что равенство (4) выполняется и обретает вид (1) лишь в случае равенства ставки дисконтирования и среднегодового темпа инфляции Y = g . Но может ли выполняться это равенство?

В известном учебнике по оценке недвижимости [3] при рассмотрении ставки дисконтирования как единого показателя, используемого для преобразования будущих платежей в значение текущей стоимости (с. 230–231), получена связь между ставкой текущей доходности R 0 и относительным изменением стоимости объекта за год δ V :

Y = R 0 + δ V .

Как уже отмечалось, предусмотренная МР индексация ежегодных платежей на уровень инфляции отражает предполагаемый рост стоимости неизнашиваемого земельного участка с тем же темпом, поэтому в выражении (5) мы можем заменить слагаемое δ V среднегодовым темпом инфляции g и получить следующее выражение:

Y = R 0 + g.

Учитывая, что в средне- и долгосрочной перспективах стоимость земли всегда растет не только в России, но и в большинстве других государств (см., например, [4]), величина среднегодового темпа роста цен является положительной: g > 0. Ставка текущей доходности как отношение чистого дохода, получаемого от эксплуатации актива, к стоимости актива также является величиной положительной: R 0 > 0. Таким образом, можно с уверенностью утверждать, что ставка дисконтирования превышает темп роста размера ежегодных платежей: Y > g.

Превышение ставки дисконтирования Y над темпом увеличения размера ежегодных платежей g означает, что значение дроби (1 + g ) i – 1 / (1 + Y ) i – 1 в выражении (4) становится меньше единицы, что ведет к обращению равенства (4) в неравенство:

ОРП >

ОРП 1 + g Y 1

I g n ^U + vJ

То есть этот верный экономический результат меняет местами выгодоприобретателя в паре правообладатель земельного участка – сервитуарий. Теперь с учетом стоимости денег во времени уже правообладатель земли несет бремя недостаточных периодических платежей по сравнению с единовременным получением общего размера платы за сервитут. Попробуем оценить возможную величину этого бремени.

Ставка дисконтирования в случае неизнашиваемого актива содержит две составляющие:

-

• ставка текущей доходности R 0;

-

• среднегодовой темп роста g (в нашем случае – темп инфляции потребительской корзины согласно МР).

Величина ставки текущей доходности R 0может быть оценена исходя из аналогии соразмерной платы за сервитут рыночной арендной плате за землю.

В работе [5] показано, что в качестве ставки текущей доходности для расчета арендной платы, индексируемой в течение действия договора аренды с учетом темпов инфляции, может быть использована ставка доходности облигаций федерального займа с индексируемым номиналом (ОФЗ-ИН). В период написания настоящей статьи средняя реальная доходность к погашению облигаций выпусков ОФЗ-52002-ИН (4,18%), ОФЗ-52004-ИН (4,08%), 52005-ИН (4,04%) составляла 4,1 процента годовых. Учитывая низкие риски неплатежей со стороны большинства сервитуариев, в пользу которых устанавливается публичный сервитут, можно в первом приближении отказаться от дополнительных надбавок за риск.

С учетом повышенной инфляции в текущем и будущем годах и политики государства по таргетированию инфляции на уровне 4 процента можно говорить о значениях среднегодовой инфляции g , немного (на 0,3–0,8 процентных пункта) превышающих целевой уровень на горизонтах 5–10 лет, и среднегодовой инфляции на длинных горизонтах (25–49 лет), близкой к целевому значению. Таким образом, в период подготовки настоящей статьи были основания предположить следующее: минимальная величина ставки дисконтирования периодических платежей за сервитут порядка 8,1 процента для сроков установления сервитута не менее 25 лет и порядка 8,6 процента для более коротких сроков соглашения о сервитуте. При этих значениях ставки дисконтирования, среднегодовой инфляции и величине ОРП , равной условной величине 100 денежных единиц, суммы дисконтированных периодических платежей за сервитут в зависимости от срока действия соглашения о его установлении составляют величины, представленные в таблице 1.

Таблица 1

Суммы дисконтированных периодических платежей за сервитут в долях от общего размера платежа

|

Срок соглашения, годы |

Платеж первого года по МР, д. е. |

Среднегодовая инфляция, % |

Ставка дисконтирования, % |

Сумма дисконтированных платежей, в процентах от ОРП |

||

|

авансовых |

в середине года |

в конце года |

||||

|

49 |

2,041 |

4,0 |

8,1 |

45,7 |

44,0 |

42,3 |

|

25 |

4,00 |

65,3 |

62,9 |

60,5 |

||

|

10 |

10,00 |

4,5 |

8,6 |

84,6 |

81,2 |

77,9 |

Как видно, суммы дисконтированных периодических годовых платежей существенно меньше общего размера платы за сервитут и неравенство усиливается с увеличением срока действия соглашения об установлении сервитута. При самом неблагоприятном для правообладателя земельного участка сроке соглашения 49 лет приведенная сумма годовых платежей составляет менее половины общего размера платы за сервитут. При больших значениях ставки дисконтирования неравенства будут только усиливаться.

Восстановить равенства ОРП и суммы приведенных периодических платежей возможно индексацией платежа первого года, размер которого определен по правилу, приведенному в пункте 13 МР, и последующих платежей с темпом, равным ставке дисконтирова- ния. Вторым вариантом обеспечения равенства (при сохранении индексации на инфляцию потребительской корзины, что удобно и контролируемо) является увеличение размера платежа первого года.

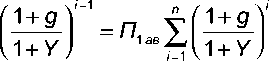

При втором варианте величина авансового платежа первого года П 1 ав может быть определена исходя из условия равенства суммы приведенных (дисконтированных) платежей общему размеру платы за сервитут:

n

ОРП = ∑ П 1 ав

Отсюда:

П =

1 ав

ОРП

1 + g

1 + Y

i -1

n

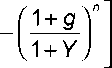

Сумма ∑ i =1

1 + g

1 + Y

i -1

представляет собой сумму n членов конечной геометрической про-

грессии с первым членом b1 = 1 и знаменателем q = (1 + g) / (1 + Y). Как известно, общая n b1 (1 - q)

формула для суммы такой прогрессии записывается как ∑ bk = . После необхо- k=1 1 - q димых преобразований отсюда следует:

n ∑ i =1

i -1 ⎛ 1 + g ⎞ ⎜⎝ 1 + Y ⎟⎠

1 + Y

Y-g

1 -⎛ 1 + g ⎞ ⎜⎝ 1 + Y ⎟⎠

при Y > g ,

и, наконец,

П =

1 ав

ОРП

при Y > g .

Разделив числитель и знаменатель равенства (7) на число лет n , можно получить выражение, связывающее величину платежа согласно пункту 13 МР, – ОРП / n с экономически обоснованной величиной платежа за первый год действия соглашения о сервитуте, предусматривающего периодические выплаты:

П =

1 ав

ОРП ⎧⎪⎨ 1 + Y n ⎪⎩ n ( Y - g )

1 -⎛ 1 + g ⎞ ⎜⎝ 1 + Y ⎟⎠

Y > g .

(7*)

Величина, обратная знаменателю в выражении (7*), является экономически обоснованным коэффициентом увеличения величины начального платежа и условий его индексации согласно пункту 13 МР. Например, для условий, приведенных в таблице 1, авансовый платеж первого года должен быть увеличен в 2,19 раза при соглашении о сервитуте сроком на 49 лет, в 1,53 раза – для срока соглашения 25 лет и в 1,18 раза – для срока соглашения 10 лет.

Для платежей, поступающих в конце года ( П 1 к.г ), равенство (6) записывается несколько иначе:

ОРП = П,к nY ( 1 + g ), 1 к % ( 1 + Y ) i

.

Очевидно, однако, что оно достаточно легко может быть приведено к виду (6):

орп = п у H+gl_= п _L_ у(1 + g i-1

.

1 кг ^ ( 1 + Y ) 1 кг 1 + Y Ъ 1 1 + Y

Отсюда следует выражение для платежа, выплачиваемого в конце первого года:

ОРП

111 к.г = Г z

1 . ( 1

n , Y > g .

Опуская промежуточные выкладки, приведем выражение для платежа, выплачиваемого в середине первого года соглашения ( П 1 с г ):

п =_____ ОРП

1 сг (1+ 2 )05 г ( I ________ I

n , Y > g .

Отметим, что условие Y > g является обязательным для применения формул (7)–(9), так как при равенстве Y = g ряд членов [(1 + g ) / (1 + Y )] i – 1 не являются убывающей геометрической прогрессией.

Пользуясь полученными выражениями (7)–(9), можно определить величину платежа первого года для позиционирования платежей в течение года, указанного в соглашении об установлении сервитута.

Также, пользуясь аналогией с выражением (7*), можно легко получить выражения, связывающие определяемую согласно пункту 13 МР величину платежа первого года с экономически обоснованной величиной этого платежа, получаемого в середине и конце года. Так, для срока соглашения 49 лет величина платежей в середине должна быть увеличена в 2,27 раза, платежей в конце года – в 2,36 раза по сравнению с величиной ОРП / n .

В МР рассматривается только один вариант периодических платежей – с ежегодной индексацией на уровень инфляции. Однако возможны варианты, когда соглашением об установлении публичного сервитута предусмотрены другие условия платежей, например равновеликие (аннуитетные) периодические платежи Пгод за все n лет действия соглашения о сервитуте. Задача расчета при известной величие ОРП решается с использованием пятой функции сложного процента «взнос на амортизацию единицы» и ставки дисконтирования в качестве показателя процентной ставки (см. табл. 2).

Таблица 2

Расчет годовой платы за публичный сервитут при равновеликих (аннуитетных) периодических платежах за все n лет действия соглашения о сервитуте

|

Вид платежа |

Годовая плата (Пгод ) |

|

авансовый |

Y годав = X ( 1 + Y ) - ( 1 + Y ) -( n -1) |

|

в середине года |

П годсг = ( 1 + Y I" X ОРП Xd + у ^Y + y )_, „ -„ |

|

в конце года |

Y Проп к г = ОРП X---------7 год К.Г . — n\~ n 1 - ( 1 + Y ) |

Уместно отметить, что аналогичные соотношения, приведенные в работе [2] и использующие в качестве процентной ставки темп инфляции потребительской корзины, не являются рыночными (экономически обоснованными).

Выводы

-

1. Существующая редакция Методических рекомендаций, утвержденных приказом Министерства экономического развития Российской Федерации от 4 июня 2019 года № 321, не обеспечивает расчет экономически обоснованной величины периодических платежей за установление публичного сервитута в отношении земельных участков. Предусмотренные пунктом 13 МР правила расчета первого годового платежа и индексации последующих платежей противоречат остальному содержанию МР и приводят к тому, что сумма приведенных периодических платежей оказывается меньше общего размера платежа за сервитут, рассчитанного согласно МР. Тем самым ущемляется право правообладателей земельных участков на получение соразмерной платы за сервитут при заключении соглашения, предусматривающего внесение платы периодическими платежами.

-

2. Равенство приведенной суммы периодических платежей величине общего размера платы за сервитут при сохранении условия индексации платежей на размер уровня инфляции можно обеспечить посредством увеличения платежа за первый год действия соглашения о сервитуте. Размер этого платежа может устанавливаться оценщиком исходя из равенства суммы дисконтированных периодических платежей за время действия соглашения общему размеру платы за сервитут, рассчитанному согласно МР. Получены расчетные выражения для экономически обоснованных величин платежа первого года при трех вариантах его позиционирования в течение года.

-

3. До внесения необходимых изменений в пункт 13 МР можно рекомендовать правообладателям земельных участков заключать соглашения об установлении публичного сервитута, предусматривающие единовременную выплату общего размера платы за сервитут либо равновеликие периодические платежи, рассчитанные с использованием общего размера платы за сервитут и пятой функции сложного процента «взнос на амортизацию единицы» со ставкой дисконтирования в качестве показателя процентной ставки.

***

УВАЖАЕМЫЕ КОЛЛЕГИ!

Рады представить Вам новый сборник «СПРАВОЧНИК ОЦЕНЩИКА НЕДВИЖИМОСТИ-2024.

ЖИЛАЯ НЕДВИЖИМОСТЬ. ЖИЛЫЕ ДОМА» под редакцией Л.А. Лейфера.

Данный справочник, как и предыдущие издания, содержит всю необходимую при выполнении работ по оценке жилых домов актуальную информацию, в том числе:

-

• корректирующие и территориальные коэффициенты;

-

• зависимости стоимости жилых домов различных классов от характеристик населенного пункта (численности населения, среднего уровня заработной платы, объема жилищного строительства и т.д.);

-

• зависимость от близости к остановкам общественного транспорта;

-

• зависимость от расстояния до кольцевых автодорог;

-

• скидки на торг;

-

• прибыль предпринимателя.

Также добавлены разделы по новым элементам сравнения, таким как:

-

• состояние внутренней и внешней отделки;

-

• наличие кухонной мебели и бытовой техники;

-

• наличие в доме долевой собственности.

-

Справочник распространяется в полной версии, а также в формате сокращенных версий, относящихся к различным группам городов.

Заказать Справочник можно на сайте в разделе «Заказать».

Список литературы Об экономически обоснованной величине периодической платы за публичный сервитут в отношении земельных участков

- Об утверждении Методических рекомендаций по определению платы за публичный сервитут в отношении земельных участков, находящихся в частной собственности или находящихся в государственной или муниципальной собственности и предоставленных гражданам или юридическим лицам: приказ Министерства экономического развития Российской Федерации от 4 июня 2019 года № 321. Доступ из справочной правовой системы "Консультант Плюс".

- Русанов М. М. Об определении платы за публичный сервитут в отношении земельных участков // Вопросы оценки. 2021. № 4. С. 35-38. EDN: LBOUSX

- Грибовский С. В. Оценка стоимости недвижимости: учебное пособие. 2-е изд., испр. и доп. М.: ООО "Про Апрайзер" Онлайн, 2017. 464 с.

- Аббасов М. Э., Баринов Н. П., Зельдин М. А. К вопросу обоснования темпов роста цен на недвижимость в долгосрочной перспективе // Имущественные отношения в Российской Федерации. 2010. № 6 (105). С. 14-28. EDN: MQCKGX

- Баринов Н. П. Об оценке рыночной арендной платы и стоимости прав, связанных с договором аренды земельного участка // Имущественные отношения в Российской Федерации. 2018. № 6 (201). С. 6-24. EDN: XQLJHV